Private Debt im Portfoliokontext - Schwerpunkt Corporate Debt - Research Center For Financial ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STEINBEIS-HOCHSCHULE

Private Debt im Portfoliokontext

Schwerpunkt Corporate Debt

mit Unterstützung durch:

München, im April 2018

CFin - Research Center for Financial Services

Rumfordstr. 42 80469 München (Germany) Fon: +49 (0)89 20 20 84 79-0 E-Mail: info@steinbeis-research.de

Executive Summary Private Debt im Portfoliokontext

Einführung

Die Studie „Private Debt im Portfoliokontext – Schwerpunkt

Corporate Debt“ ist ein Forschungsprojekt des CFin - Rese-

arch Center for Financial Services GmbH mit Unterstützung

durch die Solutio AG sowie Pantheon Ventures LLP zur Ana-

lyse des Marktes für Debt Fonds bzw. Private Debt. Im Rah-

Ziel der Studie ist die men der Untersuchung der alternativen Anlageklasse konnten

Analyse der Anlageklasse Erfolgsfaktoren und Hemmnisse identifiziert werden. Zusätz-

Private Debt sowie der lich wurden die Anforderungen institutioneller Investoren an

Anforderungen institutio-

neller Investoren an Private

die Ausgestaltung der Produkte und die Leistungen der Emit-

Debt und Fondsemittenten tenten analysiert, um entsprechende Erfolgsfaktoren abzulei-

ten.

Der theoretische Rahmen der Studie basiert auf einer Markt-

und Wettbewerbsanalyse und deckt die Definition und Einord-

nung der Anlageklasse Private Debt, das Marktumfeld sowie

die Aufarbeitung regulatorisch relevanter Rahmenbedingun-

gen ab. Zur Analyse der Anforderungen der Zielgruppe an Pro-

dukte und Emittenten wurden im Rahmen einer

Breitenbefragung 131 Fachexperten aus den Anlageabteilun-

gen institutioneller Investoren befragt, zusätzlich wurden sie-

ben vertiefende Interviews geführt.

Anlageklasse Private Debt – Einordnung und Wachstum-

streiber

Der „Search for Yield“ im anhaltenden Niedrigzinsumfeld treibt

Anleger zunehmend in alternative Assetklassen mit interes-

santen Rendite-Risiko-Profilen. Private Debt zählt zu diesen

Anlagelösungen mit ausgewogener Risikostruktur, bietet

Das Nierdrigzinsumfeld,

regulatorische Veränder- stabile Cashflows und profitiert demnach von dieser Entwick-

ungen sowie der politische lung.

Wille begünstigen die

Entwicklung von Private Private Debt beschreibt die Fremdkapitalfinanzierung nicht-

Debt börsennotierter Unternehmen im Erst- und Zweitmarkt und

stellt das Pendant zur Unternehmensanleihe börsengehandel-

ter Unternehmen dar. Als Investoren treten vor allem Versiche-

rungen, Pensionskassen, Versorgungswerke und Banken auf.

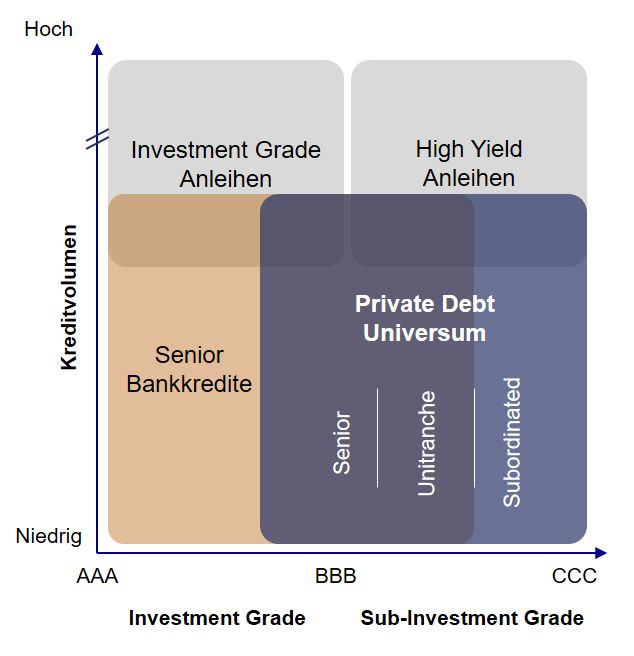

Private Debt bewegt sich im Bereich des Sub-Investment Gra-

des und bietet Unternehmen eine attraktive Alternative zum

herkömmlichen Bankkredit.

Aus regulatorischer Sicht wird die alternative Anlageklasse, in

Abhängigkeit vom Investorentyp, unterschiedliche betrachtet.

Für größere Versicherungen (jährliche Beiträge über 5 Mio.

2

Executive Summary Private Debt im Portfoliokontext

Euro) hat die Solvency II-Richtlinie Gültigkeit. Bei kleineren

Versicherungen sowie anderen Versorgungseinrichtungen

(z.B. Pensionskassen) ist die Anlageverordnung maßgebend.

Die im Januar 2016 in Kraft getretene Solvency II-Verordnung

begünstigt Private Debt-Investitionen im Hinblick auf die Kapi-

talanforderungen. Im Vergleich zu Aktien- oder Immobilienin-

vestments werden für Private Debt-Anlagen geringere

Stressfaktoren veranlagt, welche für die Berechnung der Sol-

venzkapitalanforderungen von Relevanz sind.

Abb. 1: Einordnung Private Debt

Investoren haben die Möglichkeit direkt oder über einen spe-

ziell aufgelegten Debt Fonds zu investieren, der das Kapital an

ausgewählte Kreditnehmer weiterreicht. Alternativ kann die

Kreditvergabe auch über eine sogenannte Fronting-Bank ab-

gewickelt werden. Als Underlying von Debt Fonds dienen vor-

zugsweise Corporates, Infrastrukturinvestitionen und

Immobilien.

Bankkredite sind in Deutschland die hauptsächliche Finanzie-

rungsform mittelständischer Unternehmen. Diese stehen aktu-

ell jedoch einem erschwerten Kapitalmarktzugang gegenüber,

Private Debt bietet Unter-

nehmen eine Alternative welcher zu großen Teilen in einer restriktiven Kreditvergabe

zur herkömmlichen Bank- der Geschäftsbanken begründet ist. Private Debt Fonds erfül-

finanzierung len eine wichtige Disintermediationsfunktion zur Schließung

dieser Finanzierungslücke. In diesem Zusammenhang wirkt

sich die Regulatorik verstärkt auf die Attraktivität von Private

Debt aus. Einerseits werden Banken durch steigende Eigen-

3

Executive Summary Private Debt im Portfoliokontext

kapitalanforderungen zum Verkauf risikoreicher Aktivpositio-

nen bewegt, andererseits begünstigt die Solvency-II-Richtlinie

Private Debt als Assetklasse für Versicherungen durch gerin-

gere Hinterlegungspflichten.

Auch durch die Politik werden in Europa marktbasierte Finan-

zierungen zunehmend gefördert. Seit 2016 dürfen AIF-Kapi-

talinvestmentgesellschaften Debt Fonds ohne Fronting-Bank

auflegen. Diese Änderung fördert die Eigenständigkeit der

Debt Fonds, da beispielsweise Parameter der Darlehensbe-

dingungen durch den Fonds selbst verändert werden können,

ohne eine Banklizenz vorweisen zu müssen.

Private Debt mit starkem Marktwachstum und hoher

Beliebtheit bei institutionellen Investoren

Private Debt als Anlageklasse ist in den vergangenen Jahren

Über drei Viertel der aktiven stark gewachsen. Während sich das Anlagevolumen in 2010

Private Debt-Investoren

sammelten in der Vergangen- weltweit noch auf 331 Mrd. USD belief, sind es für Ende 2018

heit positive Erfahrungen mit hochgerechnet bereits 755 Mrd. USD. Über drei Viertel der In-

Private Debt vestoren sammelten in der Vergangenheit bereits positive Er-

fahrungen mit Private Debt – lediglich 3% übten negative Kritik

aus.

Abb. 2: Weltweite Entwicklung von Private Debt Assets under Management

Bereits heute halten 30% der Umfrageteilnehmer Private Debt

im Portfolio, weitere 24% planen eine Investition in der Zu-

kunft. Von den bereits investierenden Unternehmen streben

annähernd zwei Drittel eine langfristige Erhöhung ihres Expo-

sures an.

4

Executive Summary Private Debt im Portfoliokontext

Abb. 3: Langfristige Investitionsabsichten von Private Debt

Deutsche Private Debt Investoren verwalteten in 2016 insge-

samt 1,7 Bill. Euro in Assets under Management. Durch-

schnittlich investierten sie davon 3% in die Assetklasse Private

Debt – Top-Nachfrager investieren sogar Milliardenbeträge.

Die zunehmende Nachfrage spiegelt sich auch auf der Ange-

botsseite wider. In den vergangenen Jahren wurden durch-

schnittlich drei neue Debt Fonds mit deutschen Underlying

aufgelegt.

Ein bedeutender Erfolgsfaktor von Private Debt ist die diversi-

fizierende Wirkung auf das Portfolio institutioneller Investoren.

Durch eine Beimischung der Anlageklasse Private Debt kann

eine Optimierung des Rendite-Risiko-Verhältnisses erzielt

werden.

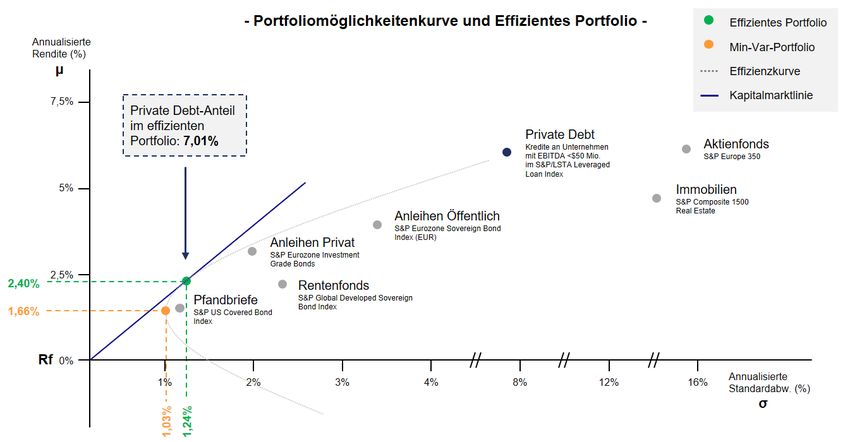

Bei der Portfoliooptimierung nach MARKOWITZ (1952) ergibt

sich ein Private Debt-Anteil im effizienten Portfolio in Höhe von

7,01%. Mit dieser Allokation erreicht ein Anleger das rechne-

risch optimale Verhältnis aus Rendite und Risiko. Für die Be-

rechnung des Effizienzportfolios wurde die Konstellation eines

Musterportfolios eines Versicherers herangezogen. Im nächs-

ten Schritt wurden auf Basis mittels Zeitreihen Korrelationen

der verschiedenen Anlageklassen bestimmt, um daraus die

Effizienzkurve abzuleiten.

5

Executive Summary Private Debt im Portfoliokontext

Abb. 4: Private Debt im effizienten Portfolio nach MARKOWITZ (1952)

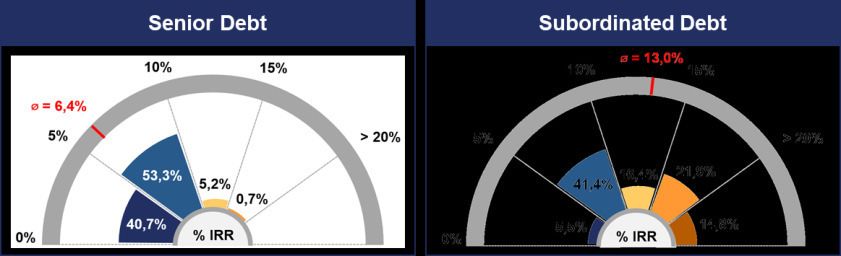

Senior Debt in den Bereichen Corporates und Infrastruk-

tur wird von Anlegern bevorzugt

Im Hinblick auf das Underlying dominieren insbesondere Cor-

porates (88%) und Infrastruktur (74%) den Markt, während le-

Senior Corporate Debt wird diglich 50% der Investoren in Immobilien als Underlying

von Investoren im Private investieren. Anleger legen besonderen Wert auf die Bonität

Debt Markt bevorzugt, der Kreditnehmer, was sich in der überdurchschnittlich hohen

regulatorische Rahmen- Beliebtheit von Senior Debt widerspiegelt. Zwei Drittel der in-

bedingungen bieten Vorteile

bei höherer Bonität stitutionellen Investoren würden auf diese Anlagekategorie zu-

rückgreifen, bei der das Risiko durch die hohe Seniorität

verhältnismäßig gering ist. Die durchschnittliche Renditeer-

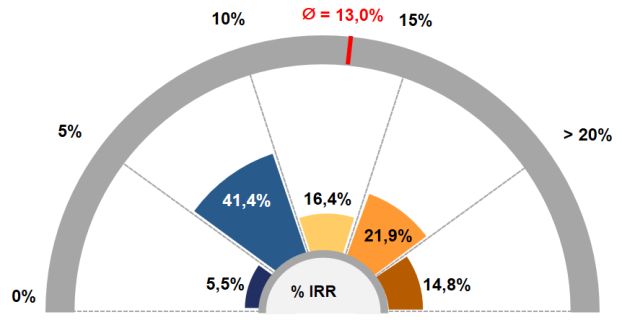

wartung für das Segment Senior Debt beträgt 6,5% IRR.

Abb. 5: Vergleich Renditeerwartungen

6

Executive Summary Private Debt im Portfoliokontext

Subordinated Debt wird dagegen nur von einem Drittel als at-

traktiv eingestuft. Das deutlich höhere Risiko wird dabei mit ei-

ner durchschnittlichen Renditeerwartung von 13% bepreist.

Ein Grund für diesen Unterschied liegt in der Solvency II-Richt-

linie. Diese begünstigt Underlying mit höherer Bonität durch

deutlich geringeren Stressfaktoren als Maßgabe für die Eigen-

kapitalanforderung.

Sponsored Corporated Debt bietet viele Vorteile, wird

vom Markt allerdings noch uneinheitlich wahrgenommen

Sponsored Corporate Debt als Unterkategorie bezeichnet die

Finanzierung von Gesellschaften, die von Private Equity-

Zusammenarbeit mit Private

Equity-Gesellschaften Fonds gehalten werden. Vorteilhaft erweist sich bei dieser

verstärkt die Due Dilligence Deal-Art, dass zusätzliches Know-how und ein ausgereifter

im Kreditauswahlprozess Due Dilligence Prozess des Eigenkapitalgebers wertvolle Zu-

satzinformationen für den Investitionsprozess liefern können.

Der Markt betrachtet das Underlying „Sponsored“ zurzeit un-

einheitlich: 32% der Teilnehmer bevorzugen „Sponsored“ als

Underlying, gegenüber 25%, die es ablehnen. Der größte An-

teil (43%) ist unentschlossen. Hier zeigt sich, dass sowohl die

Informationslage über diese Finanzierungsart als auch deren

Durchsetzung am deutschen Markt noch optimierbar sind.

Großes Interesse für Investitionen im Zweitmarkt für Pri-

vate Debt

Die Erfahrungen institutioneller Investoren im Bereich Se-

condaries sind schwach ausgeprägt. Derzeit investieren ledig-

Großteil der Investoren lich 8% im Zweitmarkt. Die Bereitschaft zukünftig zu

stehen einer Private Debt- investieren liegt allerdings deutlich höher: 63% der Anleger

Investition im Zweitmarkt würden den Markt für Secondaries aufgrund der transparente-

offen gegenüber

ren Informationslage bevorzugen. Anlageexperten bewerten

den Zweitmarkt als interessant, die Strukturen in den Unter-

nehmen hemmen derzeit jedoch das benötigte agile Investiti-

onsverhalten für diesen Bereich.

7

Executive Summary Private Debt im Portfoliokontext

Fehlendes Know-how in den Unternehmen und Regulato-

rik sind größte Hemmnisse von Private Debt

Private Debt findet in den Portfolios institutioneller Investoren

erst seit kürzerer Zeit zunehmende Verbreitung. Die Mehrheit

der Befragten investiert erst seit dem Jahr 2013 oder später in

die Anlageklasse. Damit im Zusammenhang steht eines der

größten Hemmnisse von Private Debt. Zwei Drittel der Inves-

toren beklagen fehlendes Know-how in den Fachabteilungen,

gepaart mit der generellen Geschäfts- und Anlagepolitik in den

Unternehmen (60%).

Als zusätzliches Hemmnis werden die regulatorischen Rah-

menbedingungen betrachtet. Zwei Drittel der Umfrageteilneh-

mer bewerten Vorschriften des Gesetzgebers als

problematisch für die Entwicklung von Private Debt. Die Er-

gebnisse der Studie zeigen hinsichtlich der Thematik, dass

auch ein hoher Grad an Unkenntnis über die vorherrschende

Regulatorik in den Fachabteilungen vorherrscht. So sind sich

die Befragten bei der Einordnung von Private Debt in eine

Quotenklasse nach Anlageverordnung uneins, mehr als die

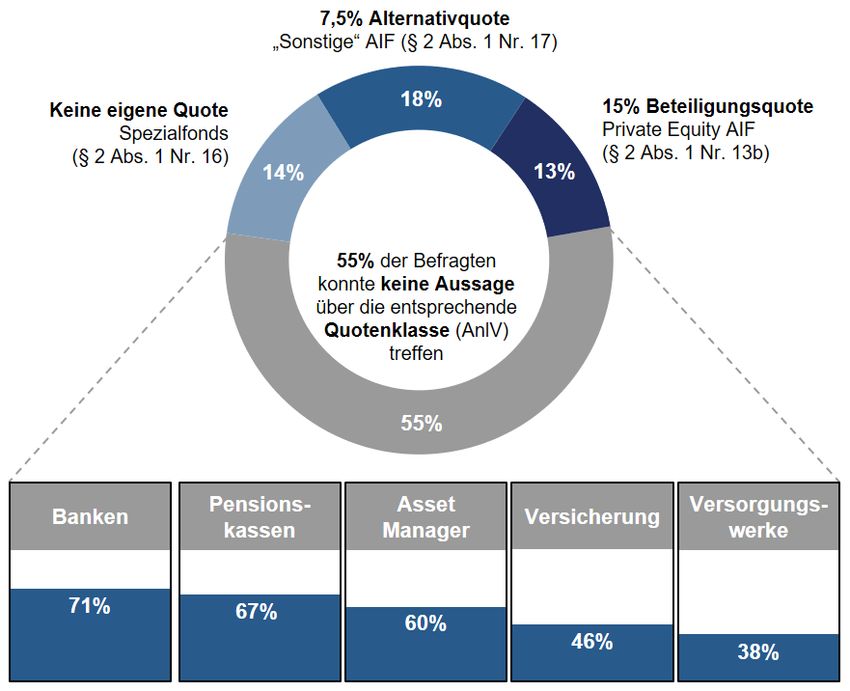

Hälfte konnte keine Einschätzung darüber abgeben.

Abb. 6: Quotenklassen nach Anlageverordnung

8Executive Summary Private Debt im Portfoliokontext

Anforderungen an Fondsemittenten

Die Anlageklasse Private Debt erfreut sich zunehmender

Beliebtheit, was zu einem steigenden Angebot führt und somit

Hochwertiger Kredit- auch eine stärkere Differenzierung der Fondsemittenten er-

auswahlprozess als möglicht. Diese, aus Investorensicht, positive Entwicklung er-

wichtigster Faktor bei der höht die Anforderungen an die Anbieter.

Wahl der Fondsemittenten

Debt Fonds mit aktivem Management werden von Investoren-

sicht bevorzugt. Fondsmanager punkten insbesondere mit ei-

nem hochwertigen Kreditauswahlprozess (94%) und einer

hohen Investmentdisziplin (84%). Neben der Ausgestaltung

des Investmentprozesses wertschätzen Anleger vor allem die

Erfahrung eines Anbieters am Markt. Ein langjähriger Track

Record wird von 84% der Befragten als wichtig erachtet. Im

Idealfall präsentiert sich der Fondsemittent mit einem stabilen

Team und ausreichender Manpower, was von 80% erwartet

wird. Von untergeordneter Bedeutung sind Unterstützungs-

leistungen, z.B. bei Bilanzierungsfragen oder in steuerlichen

Belangen. Auch eine individuelle Produktlösung erachten nur

57% als wichtig.

Fazit

Private Debt konnte sich in den vergangenen Jahren in den

Portfolios institutioneller Investoren stärker verbreiten. Dies

liegt einerseits an externen Faktoren wie dem anhaltenden

Niedrigzinsumfeld und regulatorischen Entwicklungen. Zum

anderen bieten Debt Fonds ein attraktives Rendite-Risiko-Pro-

fil mit nachhaltigen Ertragsstrukturen.

Eine mögliche Veränderung der Rahmenbedingungen, welche

sich für den Anstieg des Marktvolumens verantwortlich zeigen,

Private Debt hat das könnte die Entwicklung jedoch hemmen. Beispielsweise ge-

Potenzial, sich in Zukunft hen etwa 44% der Investoren von einem negativen Einfluss

weiter in den Portfolios

steigender Leitzinsen auf die Attraktivität von Private Debt aus.

institutioneller Investoren

zu etablieren Gleichermaßen könnten regulatorische Neuerungen den

Marktzugang für Debt Fonds erschweren. Mit zunehmendem

Marktwachstum rückt die Qualität der Asset Manager sowie

der aufgelegten Produkte verstärkt in den Vordergrund. Bei

wachsender Liquidität am Markt sind Investoren auf der Suche

nach hochwertigen Deals.

Bei der Auswahl der Produkte bevorzugen institutionelle Anle-

ger Fonds mit aktivem Management, die sich größtenteils aus

9Executive Summary Private Debt im Portfoliokontext

Senior Debt europäischer Corporates bzw. Infrastruktur zu-

sammensetzen. Fondsemittenten qualifizieren sich am besten

durch einen hochwertigen Kreditauswahlprozess, einen lang-

jährigen Track Record und ein stabiles Team.

Auch auf Seiten der Anleger bestehen Anforderungen an ein

erfolgreiches Private Debt-Investment. Institutionelle Investo-

ren müssen die nötigen internen Strukturen aufweisen, um in

diesem schnelllebigen Markt agil investieren zu können. Diese

Tatsache spiegelt sich auch im Investitionsverhalten nach Un-

ternehmensgröße wider: 44% der größeren Investoren (ab 10

Mrd. Euro Assets under Management) halten bereits Private

Debt, weitere 42% planen eine Investition in der Zukunft. Im

Vergleich dazu liegen die Werte bei kleineren Unternehmen

(bis 10 Mrd. Euro) mit 30% bzw. 17% deutlich darunter.

Sofern die rechtlichen und wirtschaftlichen Rahmenbedingun-

gen weiterhin ein begünstigendes Umfeld schaffen, ist für die

Zukunft von einer weiteren Vergrößerung des Markts für Pri-

vate Debt auszugehen.

10Inhalt Private Debt im Portfoliokontext

Detaillierte Ergebnisse der Studie

Ziele und Methodik 12

Definition und Einordnung

Begriffsdefinition Private Debt 16

Einordnung und Abgrenzung 20

Strukturelle und rechtliche Rahmenbedingungen

Wachstumstreiber 24

Einflüsse der Regulatorik 27

Markt- und Wettbewerbsanalyse

Markttrends Private Debt 34

Geografische Marktentwicklung 39

Ausgestaltung nach Underlying 47

Anforderungen und Erwartungen institutioneller Investoren

Erfolgsfaktoren und Hemmnisse für Private Debt 56

Anforderungen an Emittenten 61

Fazit/ Key Learnings 65

11Ziele und Methodik

Ziel der vorliegenden Studie ist die Untersuchung der Anlageklasse Private Debt aus Sicht

institutioneller Investoren

Ziele der Studie

Das durchgeführte Forschungsprojekt untersucht die Anlageklasse Private Debt aus

Sicht institutioneller Investoren

In diesem Zusammenhang sollen auch aktuelle Trends und regulatorische

Rahmenbedingungen im Bereich Asset Management erarbeitet werden

Private Debt Zudem wird die Einbindung von Private Debt in die Portfolios sowie das zukünftige

Potenzial der alternativen Assetklasse analysiert

im Portfoliokontext

Erfolgsfaktoren und derzeit bestehende Hemmnisse der Anlageklasse werden durch

eine Investorenbefragung erhoben, gleichermaßen wird die Renditeerwartung

verschiedener Ausgestaltungsvarianten von Private Debt untersucht

In diesem Zuge werden die Anforderungen an Emittenten von Private Debt sowie an

deren Produkte (insbesondere Sponsored Corporate Debt) dargestellt

©

12Ziele und Methodik

Auf Basis einer Vorstudie mit 7 Experteninterviews wurde eine Breitenbefragung mit insgesamt

131 institutionellen Investoren durchgeführt

Methodik der Private Debt-Studie

Methodik Analyse der Assetklasse Private Debt

hinsichtlich der strukturellen und

1 Sekundärresearch rechtlichen Ausgestaltung

Definition und Trends und Markt- und

Einordnung Rahmenbedingungen Wettbewerb Untersuchung des Marktes für Private

Debt für den weltweiten sowie

europäischen bzw. deutschen Markt

2 Primärresearch

Experteninterviews Durchführung von 45 bis 60-minütigen

Tiefeninterviews mit insgesamt 7

(7 Teilnehmer)

Experten aus den Bereichen

Versicherungen, Pensionskassen und

Breitenbefragung Versorgungswerke

(131 Teilnehmer)

Befragung von über 130 institutionellen

Investoren mittels eines anonymisierten

3 Ableitung von Erfolgsfaktoren Online-Fragenbogens

©

13Ziele und Methodik

Die Teilnehmer der Breitenbefragungen waren vorrangig Investmentexperten aus den Branchen

Versicherungen (33%), Banken (32%) und Pensionskassen (15%)

Unternehmensart und Portfoliogröße

Assets under

Teilnehmerstruktur Management

0 – 10 Mrd. € 11 – 30 Mrd. € 31 – 50 Mrd. € > 50 Mrd. €

Gesamt 39% 20% 24% 17%

Asset Sonstige

Manager

4,9% Banken 100%

Versorgungs- 6,1%

werke Banken

9,8% 32,9%

Versiche-

13% 17% 35% 35%

rungen

131 Teilnehmer

Pensions- 14,6%

kassen Pensions-

9% 36% 55%

kassen

31,7%

Versorgungs-

40% 40% 20%

werke

Versicherungen

Asset

80% 20%

Manager

©

14Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

15Definition und Einordnung – Begriffsdefinition Private Debt

Private Debt beschreibt die Fremdkapitalfinanzierung nicht börsennotierter Unternehmen,

Kapitalgeber sind im deutschen Markt vor allem Versicherungen und Pensionskassen

Definition Private Debt (1/3)

Börsennotierte Nicht

Unternehmen börsennotierte

Unternehmen

Investoren

Versicherungen

Private Investoren als Pensionskassen

Anleihen

Debt Kreditgeber

Versorgungswerke

Family Offices

Banken

Private Investoren als …

Aktien

Equity Eigenkapitalgeber

©

16Definition und Einordnung – Begriffsdefinition Private Debt

Private Debt bewegt sich im Bereich des Sub-Investment Grade und unterscheidet sich durch

verschiedene Underlying

Definition Private Debt (2/3)

Hoch

Private Debt Universum

Investment Grade High Yield

Anleihen Anleihen Corporate

Sponsored

Distressed

Kreditvolumen

Corporate

Unsponsored

Private Debt

Universum

Senior

Bankkredite

Subordinated

Unitranche

Immobilien Infrastruktur

Senior

Niedrig

AAA BBB CCC

Investment Grade Sub-Investment Grade

In Anlehnung an: Solutio * Einordnung orientiert sich an der am Markt beobachteten Verteilung (Marktvolumen hinsichtlich Ratingklasse)

©

17Definition und Einordnung – Begriffsdefinition Private Debt

In der engeren Definitionsfassung beschränkt sich Private Debt auf das Underlying Corporates,

finanziert durch institutionelle Investoren

Definition Private Debt (3/3)

Private Debt i.e.S. bezeichnet die unverbriefte Fremdkapitalfinanzierung nicht-börsennotierter Unternehmen durch

institutionelle Investoren im Erst- und Zweitmarkt

Private Debt i.w.S.

Private Debt i.e.S.

Investoren Institutionelle Investoren Banken Privatpersonen …

Markt Erstmarkt Zweitmarkt

Underlying Corporates Infrastruktur Immobilien …

Rechtsform Vertraglich geregelt Verbrieft

Einbindung Sponsored Unsponsored

Private Equity

©

18Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

19Definition und Einordnung – Einordnung und Abgrenzung

Private Debt lässt sich anhand verschiedener Kategorien (bspw. Rendite, Kreditqualität, Be-

sicherung etc.) unterscheiden

Ausgestaltungsmerkmale von Private Debt

Underlying Ausgestaltung

Finanzierungsobjekt Anlagehorizont

Corporates/ KMU Kurz-/ mittel-/

Infrastruktur langfristig

Immobilien Einmalig/ revolvierend

Kreditqualität Anlagestrategie

…

Senior Core (plus)

Mezzanine Value added

Junior/ Subordinated Opportunistisch

Distressed

Determinanten von

Private Debt

Region/ Branche Liquidität

Regional bis global Täglich bis endfällig

Branchenspezifisch/ Kündigungsfristen

Besicherung Rendite

übergreifend Sperrfristen

Secured Risiko-Rendite-

…

Unsecured Verhältnis

Verhältnis zur

Kapitalunterlegung

©

20Definition und Einordnung – Einordnung und Abgrenzung

Eine originäre Kreditvergabe ist nur bei einem geschlossenen Spezial-AIF möglich, in allen

anderen Fällen dürfen die Forderungen nur aufgekauft werden

Rechtliche Einordnung

Rechtsgrundlage: Kapitalanlagegesetzbuch (KAGB)

Inländische Fonds

OGAW 1 Alternative Investmentfonds (AIF)

Nicht möglich nach

§20 Abs. 8 KAGB Publikum Spezial

Offene Geschlossene Offene Geschlossene

Nur Vergabe von Nur Vergabe von Vergabe von Darlehen möglich

Nicht möglich Gesellschafterdarlehen Gesellschafterdarlehen

Keine Anlagebeschränkung, Einhaltung des

Keine besonderen Keine besonderen Grundsatzes der Risikomischung

Diversifizierungsvorgaben Diversifizierungsvorgaben

Bei Gesellschafterdarlehen ohne Beschränkung

Bis maximal 30% des Ohne Beschränkung des des Leverage auf 30% bis maximal 50% des

Fondsvermögens Leverage auf 30% bis Fondvermögens

maximal 50% des

Fondvermögens Bei Nicht-Gesellschafterdarlehen maximales

Exposure von 20% zu einem Kreditnehmer

1Organismen für gemeinsame Anlagen in Wertpapieren. Investmentvermögen, dessen ausschließlicher Zweck es ist, beim Publikum beschaffte Gelder für gemeinsame Rechnung nach dem

Grundsatz der Risikostreuung in Wertpapieren oder anderen liquiden Finanzanlagen zu investieren und dessen Anteile auf Verlangen der Anteilinhaber unmittelbar oder mittelbar zulasten des

Vermögens dieser Organismen zurückgenommen oder ausgezahlt werden.

©

21Definition und Einordnung – Einordnung und Abgrenzung

Darlehensgeber für Private Debt Fonds sind in der Regel Erlaubnispflichtige Kapitalverwaltungs-

gesellschaften

Übersicht Beteiligte

Darlehensnehmer Darlehensgeber Investoren

Natürliche/ juristischen Personen Erlaubnispflichtige KVG Überwiegend institutionelle Anleger

oder rechtsfähige Personen- Uneingeschränkt möglich durch (Versicherungen, Versorgungs-

gesellschaften, die Darlehens- erlaubnispflichtige KVG werke, Pensionskassen etc.)

vertrag in Ausübung ihrer

Spezial-AIF nur für institutionelle

gewerblichen oder selbständigen Registrierungspflichtige KVG bzw. semi-institutionelle Investoren

beruflichen Tätigkeit abschließen

Unterliegen den allgemeinen nach § 31a Abs. 2 WpHG

Explizit ausgeschlossen sind Verhaltensanforderungen des § 26 (Erfüllung von quantitativen und

Verbraucher im Sinne des § 13 BGB Abs. 1, 2 und 7 KAGB qualitativen Vorgaben)

Je nach Ausgestaltung (Spezial vs. Anforderungen: ausreichende Für Privatpersonen nur

Publikum und Offen vs. Anzahl Personal, Fachkenntnisse im eingeschränkt über Publikums-AIF

Geschlossen) dürfen Darlehen nur Bereich Kreditgeschäft, geeignete möglich (nur Gesellschaftsdarlehen)

an Gesellschaften vergeben werden Aufbau- und Ablauforganisation etc.

©

22Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

23Strukturelle und rechtliche Rahmenbedingungen - Wachstumstreiber

Das anhaltende Niedrigzinsumfeld sowie regulatorische Änderungen treiben institutionelle

Anleger verstärkt in alternative Anlageklassen wie Private Debt

Trends im Bereich Asset Management

1. Aufgrund des Niedrigzinsumfelds sind institutionelle

Niedrigzinsumfeld Anleger auf der Suche nach renditeträchtigen Assets

(„Search for Yield“)

2. Verstärkte Nachfrage alternativer Investments aufgrund

Politischer höherer potenzieller Renditen, speziell liquider Anlageformen

Wille Alternative

Investments 3. Zunehmend hohe Nachfrage nach Private Debt-

1 Investitionen, verstärkt aus der Versicherungsbranche

6 2

4. Hohes Investitionsvolumen und damit auch viel Liquidität

3 am Markt heben Bedeutung qualifizierter und spezialisierter

5

Fondsmanager

4 Private

Debt 5. Direkte und indirekte Auswirkungen auf Private Debt/

Regulatorik

Kreditfonds durch Regulatorik (z.B. Eigenkapital-

anforderungen), insbesondere Novellierung AnlV, Einführung

von Solvency II, OGAW-V-Umsetzungsgesetz etc.

Investitions- 6. Gesetzgeber zeigt den politischen Willen marktbasierte

volumen Finanzierungsmöglichkeiten abseits der Banken aufzubauen

©

24Strukturelle und rechtliche Rahmenbedingungen - Wachstumstreiber

Die veränderten Rahmenbedingungen der letzten Jahre begünstigen die Entwicklung von

Private Debt

Wachstumstreiber

Regulatorische Anforderungen Niedrigzinsumfeld

Steigender Eigenkapitalbedarf bei Banken aufgrund Suche nach profitablen Assetklassen von Seiten institutioneller

zunehmender regulatorischer Anforderungen (Basel III bzw. CRR Investoren (Pensionskassen, Versicherungen etc.), um

und CRD IV), insbesondere bei risikoreichen Aktivpositionen Mindestrenditeforderungen der Kunden zu erfüllen („Search for

Yield“)

Freisetzung von regulatorischem Kapital durch Verkauf von

Forderungen an alternative Investmentfonds Steigende Nachfrage nach rentablen Anlagelösungen mit

ausgewogener Risikostruktur und prognostizierbaren, stabilen

Begünstigung von Private Debt durch Solvency II im Hinblick auf

Cashflows

Eigenkapitalanforderungen steigert die Attraktivität dieser

Anlageklasse für Versicherungsunternehmen

Disintermediation Politischer Wille

Finanzierungslücke des Mittelstandes aufgrund des schwierigen Seit 17.10.2016 dürfen, gemäß der AIFM-Richtlinie (AIFMD),

Kapitalmarktzugangs und der restriktiven Kreditvergabe der AIF-Kapitalinvestmentgesellschaften unter bestimmten

Kreditinstitute, gefördert durch legislative und regulatorische Voraussetzungen Private Debt auflegen (Fronting-Bank wird

Impulse nicht mehr benötigt)

Steigende Bedeutung von Private Debt als Finanzierungsform für Marktbasierte Finanzierungen sollen in Europa etabliert werden,

Unternehmen, da dies zur Schließung der Finanzierungslücke um eine Alternative zum Bankenmarkt zu schaffen

beiträgt

©

25Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

26Strukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

Solvency II vorrangig relevant für Versicherungen, Anlageverordnung betrifft eher Pensions-

kassen und Versorgungswerke

Regulatorische Relevanz

Versicherungen 100%

Pensionskasse 60% Solvency II für alle teilnehmenden

Für Versicherungen relevant

Solvency II ⌀ 61,3% Asset Manager 60%

relevant Versorgungswerke 38% Weniger relevant für Versorgungswerke und

Banken 29%

Banken

Pensionskassen 90%

Asset Manager

KAGB für 90% der Pensionskassen

Für 80%

ausschlaggebend

KAGB ⌀ 60,0% Banken 63%

relevant Versicherung 46% Versicherungen und Versorgungswerke zu

jeweils weniger als der Hälfte betroffen

Versorgungswerke 38%

Pensionskassen 90%

Pensionskassen und Versorgungswerke

Für Versorgungswerke 88%

nahezu vollständig relevant

AnlV ⌀ 50,7% Asset Manager 80%

Banken und Versicherungen nur zu je einem

relevant Vesicherung 35%

Drittel betroffen

Banken 29%

Banken 75%

Asset Manager 60% Insbesondere Banken und Asset Manager

Für spüren Auswirkungen von MiFID II

MiFID II ⌀ 45,3% Pensionskassen 50%

relevant Versorgungswerke 38% Versicherungen lediglich zu 15% betroffen

Versicherungen 15%

Quelle: CFin (2017)

©

27Strukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

Anwendung von Solvency II bzw. Anlageverordnung ist abhängig von der Größenordnung des

jeweiligen institutionellen Anlegers

Einordnung nach Solvency II bzw. AnlV

Solvency II Anlageverordnung (AnIV)

Kleinere Versicherungen,

Größere Versicherungen

Pensionskassen/ -fonds, Versorgungswerke

Jährliche Beiträge weniger als 5 Mio. Euro oder weniger

Jährliche Beiträge von über 5 Mio. Euro oder über 25

25 Mio. Euro versicherungstechnischen Rückstellungen

Mio. Euro versicherungstechnische Rückstellungen

und Pensionskassen/-fonds

Januar 2016 in Kraft getretene Reform des Verordnung über Anlagegrundsätze für das gebundene

Versicherungsaufsichtsrechts in Europa zur Angleichung Vermögen von Versicherungsunternehmen

der innereuropäischen Vorschriften 2015 wurde Entwurf einer Novellierung verabschiedet, die

Ziel ist Reduzierung der Ausfallwahrscheinlichkeit von am 22. April 2016 in Kraft getreten ist

Versicherungsunternehmen

Anteil der Befragten für die Anteil der Befragten für die

Solvency II relevant ist: 61% 51%

Anlageverordnung relevant ist:

Quelle: BaFin, Solvency II-Richtlinie (Richtlinie 2009/138/EG geändert durch die Richtlinie 2014/51/EU), CFin (2017)

©

28Strukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

Das Spreadrisiko ist für Private Debt relevant und basiert auf der Bonitätsstufe und der Duration

des jeweiligen Kredits

Risikoarten der Kapitalanforderung nach Solvency II

Operationelles

Ausfallrisiko Risiko Leben Beispielhafte Stressfaktoren für Private Debt

Risiko

Risiko Nicht- Bonität 2 3 4 5/6 Kein Rating

Marktrisiko …

Leben

Duration 4 2 4 6 8

Stressfaktor 5,6% 10,0% 18,0% 30,0% 6,0% 12,0% 16,7% 20,1%

Spreadrisiko

Berechnung erfolgt für Anleihen, Kredite, Stressfaktor für Kredite mit guter Bonität deutlich geringer als

Kreditverbriefungsrisiken und Kreditderivate für Immobilien und Aktien

Kapitalanforderung basiert auf Marktwert zum

Kredite ohne Rating mit geringeren Stressfaktoren als Bonität

Betrifft Private Debt

Stichtag multipliziert mit Stressfaktor

4 und schlechter

Stressfaktor hängt ab von Bonitätsstufe und Duration

Zinsrisiko

Mapping marktüblicher Ratings

Schock aller zins- Fälligkeit Up Down

sensitiven Positionen (Up 1 70% 75%

2 70% 65% Solvency II

und Down) mit Faktoren

3 64% 56% 0

je nach Fälligkeit AAA Aaa AAA

4 … …

1 AA+ bis AA- Aa1 bis Aa3 AA+ bis AA-

Fremdwährungsrisiko 2 A+ bis A- A1 bis A3 A+ bis A-

3 BBB+ bis BBB- Baa1 bis Baa3 BBB+ bis BBB-

Konzentrationsrisiko

4 BB+ bis BB- Ba1 bis Ba3 BB+ bis BB-

Aktienrisiko 5 B+ bis B- B1 bis B3 B+ bis B-

Immobilienrisiko 6 < CCC+ < Caa1 < CCC+

Quelle: BaFin, Solvency II-Richtlinie (Richtlinie 2009/138/EG geändert durch die Richtlinie 2014/51/EU), Universität Oldenburg; Technische Hochschule Köln

©

29Strukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

Stressfaktoren werden zur Berechnung des Solvency Capital Requirement herangezogen, Private

Debt bietet als Anlageklasse Vorteile bzgl. der Eigenkapitalmittelunterlegung

Solvenzkapital und Attraktivität von Private Debt

Berechnung der Solvenzkapitalanforderungen (SCR)

Berechnung des

Bewertung der Risiko- Operationelles

Vermögenswerte

Risikokapitals je

Aggregation Risiko hinzufügen SCR

Risiko-Kategorie

Die Solvency II-Bilanz Attraktivität von Private Debt

Aktiva Passiva Deckungsquote Debt-Instrumente sind vorteilhaft, da unter Solvency II geringere

>100 % Stressfaktoren als Basis für die Berechnung der Eigenkapital-

Freie

anforderungen angesetzt werden

Eigenmittel

Eigenmittel

100 %

Solvenzkapital- Vergleich der Schock-/ Stressfaktoren des Marktrisikos:

Vermögenswerte

Kapitalanforderung anforderung (SCR)

gemäßStrukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

Private Debt Funds fallen bei aktiver Verwaltung grundsätzlich unter die 15%-Beteiligungsquote

des § 13b AnlV

Rechtliche Einordnung nach Anlageverordnung1

„Aktive“ Debt Funds

„Passive“ Debt Funds2

Due Diligence

Laufende Überwachung Halten von Darlehen

Veräußerung/ Kündigung Einfache Kreditverwaltung

§ 2 Abs. 1 Nr. 13b AnlV § 2 Abs. 1 Nr. 17 AlnV

Anrechnung auf 15%-Beteiligungsquote Anrechnung auf 7,5%-Quote

Geschlossene AIF und vergleichbare geschlossene Investmentvermögen

ausländische Investmentvermögen

Keine offenen Publikums-Immobilienfonds

Nicht börsennotierte Unternehmensbeteiligungen, andere EK-

Nicht von §2 Abs. 1 Nr. 13b, 14c, 15, 16 erfasst

ähnliche Instrumente, andere Instrumente der Unternehmens-

finanzierung (z.B. Darlehen) Vergleichbare EU-Investmentvermögen

Erlaubnis oder Registrierung nach §20/44 KAGB oder EWR-Verwaltungsgesellschaft

vergleichbare Aufsicht Erlaubnis nach §20 KAGB oder vergleichbare Aufsicht

Verwaltungsgesellschaft mit Sitz im EWR oder der OECD

1) TaylorWessing (vom 20.05.2015, Abruf am 23.04.2018); 2) Die von der BaFin dargelegte Differenzierung wirft in der Praxis Fragestellungen auf, insbesondere können sich für Investoren

Zuordnungsschwierigkeiten ergeben. Weiter ist im Sinne eines Risikomanagements nach KAMaRisk auch für „passive“ Debt Funds eine Due Dilligence sowie eine laufende Überwachung

notwendig.

©

31Strukturelle und rechtliche Rahmenbedingungen - Einflüsse der Regulatorik

55% der Befragten konnten keine Einschätzung zur Quotenklasse von Private Debt abgeben, die

verbleibenden Antworten verteilen sich annähernd gleichmäßig

Quotenklassen Nach AnlV

7,5% Alternativquote

„Sonstige“ AIF (§ 2 Abs. 1 Nr. 17)

18% 15% Beteiligungsquote

Keine eigene Quote

Spezialfonds Private Equity AIF

(§ 2 Abs. 1 Nr. 16) (§ 2 Abs. 1 Nr. 13b) Die Mehrheit der Teilnehmer (55%)

14% 13%

kann keine Einschätzung darüber

abgeben

55% der Befragten

konnte keine Aussage 13% der Befragten ordnen Private

über die entsprechende Debt am ehesten der 15%

Quotenklasse (AnlV) Beteiligungsquote zu

treffen

Die 7,5% Alternativ-Quote wird von

55% 18% als ausschlaggebend betrachtet

Als Spezialfonds ohne eigene

Pensions- Asset Versorgungs- Quote wird Private Debt zu 14%

Banken Versicherung

kassen Manager werke

kategorisiert

71% 67%

60%

46% 38%

Quelle: CFin (2017)

©

32Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

33Markt- und Wettbewerbsanalyse - Markttrends Private Debt

64% der Teilnehmer haben sich in der Vergangenheit mit Private Debt auseinandergesetzt,

bevorzugte Underlying sind Corporates und Infrastruktur

Private Debt

Auseinandersetzung mit Private Debt Investition nach Underlying

Intensiv 33,6%

88,2%

Weniger intensiv 34,4% 73,5%

50,0%

Gar nicht, aber geplant 4,6%

Gar nicht, nicht geplant 27,5%

Corporates Infrastruktur Immobilien

Erstmalige Investition in Private Debt

3% 9% 6% 12% 6% 6% 18% 15% 9% 6% 12%

2013

2006

2007

2008

2009

2010

2011

2012

2014

2015

2016

2017

68% haben sich intensiv/ weniger intensiv mit der Anlageklasse Private Debt auseinandergesetzt

Corporates (88,2%) als hauptsächliches Underlying von Private Debt, gefolgt von Infrastruktur (73,5%)

Zeitpunkt erster Investition in Private Debt insbesondere in den Jahren 2013 und 2014

Quelle: CFin (2017)

©

34Markt- und Wettbewerbsanalyse - Markttrends Private Debt

Mehr als drei Viertel der Befragten sammelten in der Vergangenheit positive Erfahrungen mit

Private Debt, insbesondere Pensionskassen sind sehr zufrieden mit der Anlageklasse

Erfahrungen mit Private Debt

- Erfahrungen mit Private Debt -

24% planen zukünftig 77% der Befragten haben

Private Debt in das ausschließlich positive Erfahrungen

24% 21% mit Private Debt gesammelt

Portfolio aufzunehmen

77% Neutral Lediglich 3% der Teilnehmer mit

30% der befragten Positiv negativer Kritik

Investoren halten heute

30% 21% haben eine neutrale Sicht

bereits Private Debt im

Portfolio 3% Negativ

- Erfahrungen nach Unternehmensart -

Positiv Neutral Negativ Pensionskassen mit durchweg (100%)

positiven Erfahrungen

Pensionskassen 100% Asset Manager mit ausschließlich

neutraler Bewertung

Versicherungen 75% 25%

Unternehmen mit 10 – 30 Mrd. Euro

Banken 75% 13% 13% Assets under Management mit 100%

positiven Erfahrungen

Versorgungswerke 67% 33%

Unternehmen mit > 50 Mrd. Euro AuM

Asset Manager 100% mit geringster Zufriedenheit (60%

positive Erfahrungen)

0% 20% 40% 60% 80% 100%

Quelle: CFin (2017)

©

35Markt- und Wettbewerbsanalyse - Markttrends Private Debt

Investoren schätzen die Marktentwicklung bis 2020 äußerst positiv ein

Wahrnehmung und Einschätzung

- Einschätzung zu Private Debt -

100%

positiv

neutral 86% 68% der Investoren nehmen den Private

negativ Debt-Markt insgesamt positiv wahr

80%

68% 66% bestätigten für 2016/ 2017, dass ihre

Erwartungen in Bezug auf Private Debt-

60% Anlagen erfüllt wurden

Mehrheit der Investoren (86%) erwartete

40% für die kommenden fünf Jahre einen

signifikanten bzw. stetigen Anstieg

28%

20% Lediglich 6% gingen von einer

Verschlechterung der

8% 6% Marktbedingungen aus

4%

0%

2016 2020

Quelle: Intermediate Capital Managers Limited; Preqin

©

36Markt- und Wettbewerbsanalyse - Markttrends Private Debt

Knapp zwei Drittel der Investoren streben eine langfristige Erhöhung des Private Debt-Exposures

an, präferierte Fondslaufzeiten liegen bei drei bis sieben Jahren

Investitionsplanung

- Langfristige Investitionsabsichten - - Präferierte Fonds-Laufzeiten -

8%

Exposure erhöhen 40% 45%

43%

30%

Exposure beibehalten

62%

Exposure verringern 20%

2% 9%

0%

- Investitionsplanung für 2018 - 1-3 Jahre 3-5 Jahre 5-7 Jahre Über 7 Jahre

500 Mio. USD oder mehr 12%

Eine absolute Mehrheit (62%) strebt langfristig eine

100 - 499 Mio. USD 16% Erhöhung des Private Debt Exposures an

53% der Investoren visieren ein Neuvolumen von bis zu

50 - 99 Mio. USD 19%

50 Mio. USD für den Zeitraum 09/2017 – 09/2018 an

Weniger als 50 Mio. USD 53% 12% planen sogar mehr als 500 Mio. USD zu investieren

88% präferieren den Laufzeitbereich 3 bis 7 Jahre

0% 20% 40% 60%

Quelle: Intermediate Capital Managers Limited, Preqin

©

37Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

38Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Mit einem CAGR knapp 11% ist das weltweite Volumen der Assetklasse Privat Debt in den Jahren

2011 bis 2015 stark gestiegen

Marktvolumen Private Debt weltweit (1/2)

Private Debt Assets under Management

Liquidität (Mrd. USD) Investiertes Kapital (Mrd. USD)

800

Stetig wachsende AuM

mit jährlicher

Wachstumsrate (CAGR

600 2011-2015) von 10,7%

440 Bei gleichbleibender

CAGR wird für 2018 ein

Volumen von 755 Mrd.

400 371

339 USD erwartet

277 299 In 2016 ca. 38%

268 gehaltene Liquidität

239

215 Seit 2011 steigt die

200 176

134 Liquidität stärker

106 315

75 216 224 (13,4%) als die

191 176

131 133 unrealisierten Gewinne

99 111 104 116

72 (9,1%)

0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 06/2016 2018 FC

Quelle: Preqin

©

39Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Es wird ein starkes Wachstum am Private Debt Markt verzeichnet, mit einer Tendenz zu größeren

durchschnittlichen Fondsvolumina

Marktvolumen Private Debt weltweit (2/2)

Private Debt Fundraising

Aufgelegte Fonds Aggregiertes aufgelegtes Kapital (Mrd. USD)

180

160 155 156 Wachstum aufgelegter

Fonds seit 2009

140

140 steigend, in den letzten

131

Jahren leichter

Rückgang

120

110

106 105 Positive Entwicklung

100 97 97

100 93 94 des aggregierten

85 Kapitals

75 78 75

80

69

Insgesamt geht der

67

62 Trend hin zu größeren

60 durchschnittlichen

47 Fondsvolumina

41

40

25

20

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 09/2017

Quelle: Preqin

©

40Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Als Hauptakteure im Private Debt-Markt treten private und staatliche Pensionsfonds sowie

Stiftungen auf, diese investieren zum Teil im zweistelligen Milliardenbereich

Investoren und Fonds weltweit

Top 5 Investoren 2017

Finanzberater

7% Private

Pensionsfonds

Family Offices

17%

Investor Typ Allokation

8%

TIAA Privater Pensionsfonds $ 25,9 Mrd.

Andere

Privat Partners Group Privater Equity-Dachfonds $ 11,6 Mrd.

12% Öffentliche

Pensionsfonds CPP Investment Board Öffentlicher Pensionsfonds $ 9,5 Mrd.

14%

FMO Netherlands Staatliche Behörde $ 7,7 Mrd.

Vermögens- CalPERS Öffentlicher Pensionsfonds $ 5,0 Mrd.

verwaltungen Institutionell

5%

Dachfonds Stiftungen

6% 13%

Top 5 Private Debt Fonds 2017

Sonstige

Versicherungen Lebensver-

9% sicherungen Fonds Fokus Zielvolumen

9%

3G Special Situations Fund V Nordamerika $ 10,0 Mrd.

Institutionelle Investoren mit 85% deutlich vor GS Mezzanine Partners VII Nordamerika $ 10,0 Mrd.

Privatinvestoren GSO Capital Sol. Fund III Nordamerika $ 6,5 Mrd.

Private und öffentliche Pensionskassen als größte Apollo Europ. Princ. Fin. Fund III Europa $ 4,0 Mrd.

Investorengruppen

Park Square Capital SMBC JV Europa $ 4,0 Mrd.

Versicherungen mit 18% im Mittelfeld

Quelle: Preqin

©

41Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Nordamerika und Europa sind die größten Märkte für Kreditfonds, im Jahr 2016 wurde allein hier

ein Fondsvolumen von mehr als 51 Mrd. USD aufgelegt

Geografischer Fokus der im Jahr 2016 aufgelegten Kreditfonds

in Mrd. US$

Insgesamt wurden im Jahr 2016

mehr als 111 Mrd. USD für

Kreditfonds eingesammelt

98,8%

56,8% 20,27 Diese investieren zum Großteil in

30,95 die Märkte Nordamerika und

Europa

17,9% Europa oder sind global aufgestellt

Nordamerika 2,41

Asien-Pazifik Lateinamerika, der Nahe Osten und

0,8% die Asien-Pazifik Region von

1,65 untergeordneter Bedeutung

7,4% Naher Osten/ Afrika

0,66

Lateinamerika Schwellenländer machen mit 3%

am gesamten investierten Kapital

nur einen Bruchteil aus

55,07 Annähernd alle institutionellen

Investoren (98,9%) wählen Europa

Global* als Anlageschwerpunkt

Nordamerika wird von gut der

Favorisierter Markt der Befragten Hälfte (56,8%) fokussiert

Aufgelegtes Volumen (2016)

Quelle: PEI Media Group Ltd., CFin (2017) * Globale Fonds investieren in zwei oder mehreren Regionen

©

42Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Pensionskassen halten mit 10% den größten durchschnittlichen Anteil an Alternative Assets im

Verhältnis zu den Assets under Management

Private Debt in Deutschland (1/3)

Sponsored

Private Debt als Bestandteil im Portfolio Portfolio- Alternative Assets Private Debt

Corporate Debt

bestandteile (% der AuM) (% der AuM)

(% der AuM)

Gesamt 4,5% 1,3% 0,6%

Banken 4,5% 1,3% 0,6%

Ja

Nein, nicht 30%

geplant Versicherungen 8,2% 2,2% 1,1%

46%

Nein, aber Pensions-

9,9% 1,9% 0,5%

geplant kassen

24%

Versorgungs-

8,0% 0,8% 0,3%

werke

Asset Manager 3,5% 0,2% 0,0%

30% der Umfrageteilnehmer halten Private Debt im Portfolio, weitere 24% planen eine Investition zu tätigen

Durchschnittlich halten die Unternehmen 4,5% der Assets under Management an Alternative Assets, bei Pensionskassen

machen diese rund 10% des Portfolios aus

Private Debt mit Anteilen zwischen 0,2% und 2,2% vertreten, etwa die Hälfte davon in Sponsored Corporate Debt

Quelle: CFin (2017)

©

43Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Deutsche Private Debt-Investoren halten aggregierte Assets under Management von 1,7 Billionen

USD und investieren davon durchschnittlich 3% in Private Debt

Private Debt in Deutschland (2/3)

Private Debt Investoren in Deutschland

Durchschnittliche Allokation in Private Debt der

verwalteten in 2016 aggregierte Assets under 3% gesamten Assets under Management

Management von 1,7 Bill. USD

Vier größte Private Debt Fonds (2016)

1 2 3 4

Prime Capital Opportunities Fund YIELCO Special Situations Rantum Private Debt Fund I Novum Capital I

Dachfonds Dachfonds Mezzanine Special Situations

Volumen: $332 Mio. Volumen: $200 Mio. Volumen: $111 Mio. Volumen: $83 Mio.

Vier größte Private Debt Investoren (2017)

1 2 3 4

Golding Capital Partners Prime Capital Talanx Asset Management E.on

Dachfonds-Manager (München) Asset Manager (Frankfurt) Asset Manager (Köln) Corporate Investor (Düsseldorf)

Volumen: $2,9 Mrd. Volumen: $1,5 Mrd. Volumen: $1,5 Mrd. Volumen: $1,5 Mrd.

Vier größte Private Debt Fonds Manager nach Kapitalbeschaffung der letzten 10 Jahre (2017)

1 2 3 4

HBSC Trinkaus & Burkhardt IKB Asset Management Golding Capital Partners Orlando Management

Strategie: Direct Lending Strategie: Direct Lending, Strategie: Direct Lending, Strategie: Direct Lending Special

(Düsseldorf) Mezzanine Mezzanine Distressed Debt Situations

Volumen: $1.350 Mio. (Düsseldorf) (München) (München)

Volumen: $873 Mio. Volumen: $807 Mio. Volumen: $651 Mio.

Quelle: Preqin

©

44Markt- und Wettbewerbsanalyse - Geografische Marktentwicklung

Seit 2011 wurden in Deutschland 15 Private Debt Fonds aufgelegt, der Großteil (63%) wird als Teil

einer Private Equity-Allokation investiert

Private Debt in Deutschland (3/3)

- Private Debt Fundraising mit deutschen Underlying - - Beispielhafte Deals mit deutschen Underlying -

FIRMA: ConCardis GmbH FIRMA: SynteractHCR

Aufgelegte Fonds Aggregiertes aufgelegtes Kapital (Mrd. USD) STANDORT: Eschborn STANDORT: München

DATUM: Januar 2017 DATUM: Mai 2016

4 VOLUMEN: USD 0,7 Mrd. VOLUMEN: USD 1,5 Mrd.

4 BRANCHE: Software BRANCHE: Medizintechnik

3 3

EQUITY EQUITY

2 2 SPONSOR: Advent Inter- SPONSOR: Amulet Capital

2 national, Bain Partners

1 1,1

0,8 0,7 0,8 Capital KREDITGEBER: Capital One

0,3 0,5

0 0 KREDITGEBER: Goldman Sachs, Services, THL

0 HSBC Bank, Credit Advisors

2011 2012 2013 2014 2015 2016 09/2017 Morgan Stanley

DEUTSCHLAND

- Allokation nach Investorstandort -

Separate Private Debt Allokation Teil einer PE Allocation Teil einer Fixed Income Allocation Sonstige

Deutschland 24% 63% 5% 8%

Europa 20% 55% 4% 21%

Nordamerika 12% 60% 5% 23%

Global 13% 60% 4% 23%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Quelle: Preqin

©

45Inhalt

Ziele und Methodik Anforderungen und Erwartungen

institutioneller Investoren

Definition und Einordnung

Erfolgsfaktoren und Hemmnisse

Begriffsdefinition Private Debt für Private Debt

Einordnung und Abgrenzung Anforderungen an Emittenten

Strukturelle und rechtliche Fazit/ Key Learnings

Rahmenbedingungen

Wachstumstreiber

Einflüsse der Regulatorik

Markt- und Wettbewerbsanalyse

Markttrends Private Debt

Geografische Marktentwicklung

Ausgestaltung nach Underlying

©

46Markt- und Wettbewerbsanalyse - Ausgestaltung nach Underlying

Senior Debt als attraktivste Anlageform, gefolgt von Unitranche/ Junior Debt, Subordinated Debt

weniger attraktiv

Attraktivität verschiedener Typen von Private Debt

Senior Debt Unitranche/ Junior Debt Subordinated Debt

10% 11% 13% 12% 6%

3% 25% 3%

9% 11%

10% 28%

13%

34%

24%

29%

40% 20%

Sehr attraktiv Attraktiv Sehr attraktiv Attraktiv Sehr attraktiv Attraktiv

Neutral Weniger attraktiv Neutral Weniger attraktiv Neutral Weniger attraktiv

Nicht attraktiv Keine Einschätzung Nicht attraktiv Keine Einschätzung Nicht attraktiv Keine Einschätzung

65% erachten Senior Debt als (sehr) Weniger als die Hälfte sehen Ein Drittel erachtet Subordinated Debt

attraktiv Unitranche/ Junior Debt als (sehr) als (sehr) attraktiv

Lediglich 3% als nicht attraktiv attraktiv an; 29% neutrale Haltung 35% sehen negative Aspekte

Für große Unternehmen (>50 Mrd. Euro Versorgungswerke vergleichsweise Unternehmen mit AuM 30 – 50 Mrd.

AuM) besonders attraktiv (100% sehr kritisch (je 29% neutral/ weniger Euro ausgeprägt negativ (50% weniger/

attraktiv/ attraktiv) attraktiv) nicht attraktiv)

Quelle: CFin (2017)

©

47Markt- und Wettbewerbsanalyse - Ausgestaltung nach Underlying

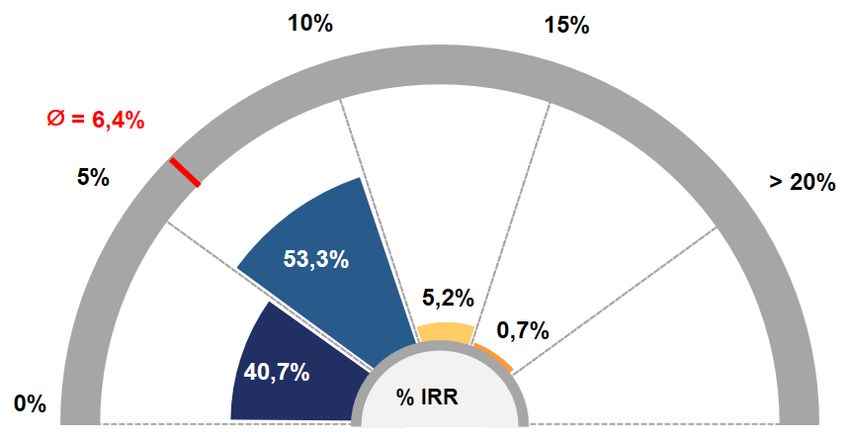

Mit zunehmendem Risiko der Underlying erhöht sich die durchschnittliche Renditeerwartung der

Investoren, durchschnittliche Abweichungen zwischen Erst- und Zweitmarkt sind marginal

Überblick Renditeerwartungen

Senior Debt Junior/ Unitranche Debt Subordinated Debt

Mehr als die Hälfte (53,3%) der Geringer Anteil (11,3%) mit Rendite- Durchschnittliche Renditeerwartung bei

Befragten erwartet zwischen 5% und erwartung unter 5% 13%

10% IRR

Großteil (53,5%) erwartet zwischen 5% Großteil weiterhin im Bereich 5% - 10%

40,7% mit Renditeerwartung bis 5% IRR und 10%

Insgesamt 36,7% erwarten Rendite von

Asset-Manager (8,5%) und Banken Banken mit 11,3% Renditeerwartung, mehr als 15%

(7,9%) mit höchster Renditeerwartung Versicherungen bei 10%, Versorgungs-

Versorgungswerke mit 6,9% geringster

werke und Pensionskassen bei etwa 6%

Versicherungen mit 5,8% deutlich Wert, Versicherungen bei 13,3%

darunter, Pensionskassen und

Versorgungswerke erwarten ca. 4% IRR

Die Erwartungen im Erst- und Zweitmarkt divergieren lediglich um wenige Basispunkte

Quelle: CFin (2017)

©

48Markt- und Wettbewerbsanalyse - Ausgestaltung nach Underlying

Lediglich 8% haben bereits Private Debt im Zweitmarkt erworben, dieser wird jedoch von der

Mehrheit positiv beurteilt

Attraktivität von Secondaries

- Bereits in - Bevorzugung des Zweitmarkts -

Secondaries investiert- - Potenzieller Erwerb

Aufgrund verfügbarer Informationen über Kredite

bei günstigen

und höherer Transparenz

Marktopportunitäten -

63%

Positiv

31%

Unent-

41% 36%

schlossen

92%: Nein Ja Neutral

28%

Nein

1%

Negativ

8%: Ja

Lediglich 8% haben in der Vergangenheit in Secondaries 63% erachten die Vorzüge des Zweitmarkts als positiv

investiert und würden diesen daher bevorzugen

Insbesondere Pensionskassen und Versorgungswerke Besonders positiv: Versicherungen (77%) und

würden bei entsprechenden Opportunitäten erwerben Pensionskassen (71%)

Quelle: CFin (2017)

©

49Markt- und Wettbewerbsanalyse - Ausgestaltung nach Underlying

Höchste Renditen bei kleineren Fonds aus den USA – aus Risikogesichtspunkten empfiehlt sich

die Anlage in Mid Market Loans

Performance und Risiko

Durchschnittliches Finanzierungs-

Kriterium USA Europa

volumen in Europa um 47% höher als in

⌀ Finanzierungsvolumen 12,6 Mio. USD 18,5 Mio. USD den USA

⌀ Duration 4 Jahre 2 Monate 3 Jahre 11 Monate

Median Brutto IRR in den USA um

Brutto IRR

14,6% 8,9% 5,7%-Punkte höher als in Europa

- Median

- Top Quartil 20,2% 14,2% Verlustquote liegt in Europa bei 6,8%

Verlustquote (% vom investierten Kapital) 8,0% 6,8% des investierten Kapitals

Performance und Risiko nach Fondsgröße Verluststatistiken nach Anlageschwerpunkt

Fonds-Größe < $500 Fonds-Größe < $500 Mid Market (< $200 Mio.) Large Corporate Loans (> $200 Mio.) High-Yield

Mio. Mio.

Fonds-Größe > $500 Fonds-Größe > $500

Mio. Mio. 80,4%

76,1%

80%

20% 16,9% 1,0%

13,6% 14,5% 0,7%

42,2%

10% 8,8% 0,5% 0,4% 40%

Median Loss

IRR Rate 0,2%

0,1%

0,7% 1,2% 2,8% 3,4% 4,9% 4,5%

0% 0,0% 0%

USA Europa USA Europa Loss Rate Default Rate Recovery Rate

In beiden Regionen können kleinere Fonds mit einer Mid Market Loans mit deutlich besseren Risikokennzahlen als große

besseren Performance überzeugen Unternehmenskredite und High Yield-Investitionen

Die Verlustquoten auf Fondsebene tendieren gegen Null

Quelle: BVAI; CEPRES; Yielco. Renditen auf Fondsebene; Verlustquoten auf Transaktionsebene; Abruf: 2016/ 2017

©

50Sie können auch lesen