Pensionierungsrechner 50plus light: Einführung Einführung - alterseinkommen.ch

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

alterseinkommen.ch Pensionierungsrechner 50plus Einführung - Seite 1 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Einführung

Version 2.1

Einführung

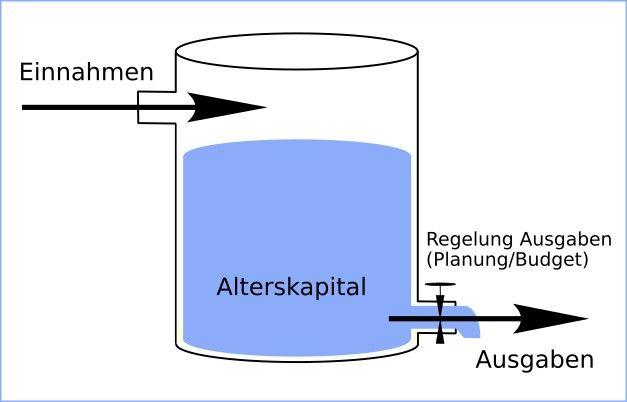

Bei der Berechnung der Pensionierung geht es massgeblich darum, Eingaben und Ausgaben zu kennen und zu steuern.

Zur Veranschaulichung ist das Modell eines Wassertanks hilfreich, das folgendes zeigt:

> Einnahmen (Renten, Kapitalverbrauch und diverse Einkommen) und Ausgaben müssen aufeinander abgestimmt sein

> es braucht einen Puffer, der Schwankungen ausgleichen kann

> für die Pensionierung speziell: in einem definierten Rahmen sind über einen längeren Zeitraum mehr Ausgaben als Einnahmen

möglich, wenn der «Wasserstand» - d.h. das Alterskapital - in genügender Grösse vorhanden ist

Einnahmen

Zu den Einnahmen zählt folgendes:

> Einkommen aus beruflicher Tätigkeit (eher zu Beginn der Pensionierung)

> alle Renten (Pensionskassenrente, AHV-Rente und weitere Renten)

> Liegenschaftserträge, soweit diese für die Deckung der Lebenshaltungskosten dienen können

> Wertschriftenerträge, soweit diese für die Deckung der Lebenshaltungskosten dienen können

> weitere Einnahmen aus privater Tätigkeit

Ausgaben

Zu den Ausgaben zählt folgendes:

> Wohnkosten (Miet- oder Hypothekarzins, Nebenkosten und (falls notwendig): Rückstellungen für Reparaturen und Sanierungen

> Krankenkassen-Prämien, Arztkosten und weitere Kosten für medizinische Geräte, Dienstleistungen etc.

> Ernährung, Haushalt, Kleidung und Rückstellungen (z.B. neue Innen-Einrichtung)

> Kommunikation (Internet, Mobil-Abos etc.)

> Verkehr (öffentlicher Verkehr und Auto) und Rückstellungen (z.B. für Ersatz Auto)

> variable Ausgaben wie Reisen, Hobby und andere Freizeitaktivitäten und Rückstellungen (z.B. grosse Reisen)

Budget

Für das Abstimmen der Einnahmen und Ausgaben kann ein Budget erstellt werden. Damit wird klar, welche Ausgaben

(pro Monat/Jahr) maximal möglich sind, damit es nicht zu Engpässen kommt. Das Budget für die Pensionierung wird hier

aus den aktuellen Kosten (mit spezifischen Korrekturen) und in Abstimmung mit den erwarteten Einnahmen erstellt.

Der Pensionierungsrechner beinhaltet…

> die Erfassung allgemeiner persönlicher Daten (Alter, Geschlecht, Einzelperson/Paar, Wohnkanton, aktuelles Einkommen)

> die Erfassung der Daten für AHV und Pensionskasse und die Schätzung der Renten

> die Erfassung der Säulen 3a-Konti und des (Alters-)Kapitals zur Unterstützung der Deckung der Lebenshaltungskosten

> die Erfassung der aktuellen Lebenshaltungskosten und Schätzung der Ausgaben in der Pensionierung

> Erstellung eines Budgets durch Abgleich zwischen geschätztem Alterseinkommen und erwarteten Lebenshaltungskosten

> Auswertung als Report mit Grafiken

> Ergänzende Informationen zu den Tabellen

> Konfiguration der Daten, die für die Berechnungen verwendet werdenalterseinkommen.ch Pensionierungsrechner 50plus Einführung - Seite 2 von 12

Pensionierung für mittlere und kleinere Einkommen

Die Light-Version hat folgende Einschränkungen:

> keine (Online-)Schätzungen für AHV-Rente und Steuern in der Pensionierungsphase

> reduzierte Auswertung

> keine Hilfestellung zu den einzelnen Tabellen

> keine Unterstützung bei Fragen (Support)

> kein Video-Tutorial für die Eingabe der Daten

Vorhandene Tabellen

Die Tabellen sind so aufgebaut, dass möglichst wenig Daten erhoben und eingegeben werden müssen und damit ist eine

erste Schätzung schnell möglich. Zu Beginn der Tabellen und wichtigen Abschnitte sind erklärende Informationen vorhanden.

Folgende Tabellen sind vorhanden:

> Start: in der ersten Tabelle werden allgemeine Daten einer Einzelperson bzw. eines Paares eingetragen inkl. Einkommen,

ferner können Daten für die Schätzung der AHV-Rente und der Steuern nach der Pensionierung angegeben werden

> Renten und übrige Einkünfte: hier werden alle (geschätzten) Einkünfte der Pensionierungsphase eingetragen

> Ausgaben-Budget: in dieser Tabelle werden aufgrund aktueller Ausgaben die geschätzten Ausgaben in der Pensionierung

ermittelt und dem geschätzten Alterseinkommen gegenübergestellt, daraus lässt sich ein Budget der Pensionierung erstellen

> Auswertung: die eingetragenen Daten werden in dieser Tabelle in Kurzform ausgewertet.

Beim Pensionierungsrechner light werden nur allgemeine Auswertungen vorgenommen.

> Hilfestellung: hier werden ergänzende Angaben zu den übrigen Tabellen aufgeführt (in der Light-Version nicht vorhanden)

> Konfiguration: Daten, die für die Berechnungen verwendet werden (AHV, Pensionskasse, Links etc.)

Einschränkungen und technische Hinweise

1. Der Pensionierungsrechner ermöglicht die wichtigsten Berechnungen der Vorsorge, ersetzt aber keine Vorsorge-Beratung.

2. Der Pensionierungsrechner ist für Privatpersonen mit einem kleineren bis mittleren Einkommen und Vermögen

und einem Einkommen aus unselbständiger Erwerbsarbeit ausgelegt.

3. Der Pensionierungsrechner gibt einen schnellen Überblick über die finanzielle Situation in der Pensionierungsphase.

Nicht berücksichtigt werden:

- Optionen der Frühpensionierung (Teilpensionierung, Berücksichtigung der Überbrückungsrente)

- Optionen der Entnahme von Kapital aus der Pensionskasse und Verwaltung des (Alters-)Vermögens

- Gestaltung des Nachlasses, Firmen-Nachfolge etc.

Der Pensionierungsrechner unterstützt auch ältere Versionen von Tabellenkalkulations-Programmen. Neben EXCEL wird

auch die kostenlose Alternative des Libre Office unterstützt. Aus Kompatibilitäts- und Sicherheitsgründen werden keinerlei

Makros und Scripte eingesetzt. Erforderliche Programme und -Versionen:

> EXCEL ab Office 2016

> Libre Office ab Version 6.0

Eine Version für Tablets besteht nicht; die Bearbeitung der Tabellen ist nur mit EXCEL (auf Tablets) möglich, andere Produkte

sind leider nicht- oder nur mit starken Einschränkungen verwendbar.

Bei Einzelpersonen müssen Texte und Eingabefelder ausgeblendet werden, die für Paare verwendet werden. Dies ist aus

technischen Gründen nur beschränkt möglich, aber es wurden soweit möglich Vorkehrungen getroffen für eine gute Bedienung.

Wichtiger Hinweis

Die Berechnungen des Pensionierungsrechners beruhen auf Schätzungen und es gibt keinerlei Garantie, dass

die Zahlen in Zukunft stimmen werden.

Es wird jede Haftung für mangelhafte Berechnungsmodelle und fehlerhafte Formeln abgelehnt.

Auch für Auskünfte (Support) wird jede Haftung abgelehnt.

Damit der Einstieg leichter gelingt, sind bereits statistisch durchschnittliche Angaben für Personen 55plus und für solche

in Rente eingepflegt. Dies betrifft auch die Namen und der Paar-Typ «Ehepaar».alterseinkommen.ch Pensionierungsrechner 50plus Start - Seite 3 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Start

Version 2.1

Eingabe von Daten

Eingaben können nur in farbig hinterlegten Zellen gemacht werden. Die Farben der Felder haben folgende Bedeutung:

grau: Informationen und Kommentare, die der Dokumentation und Anzeige dienen

gelb: nicht unbedingt notwendige Angaben für die Auswertung

rot: obligatorische Angaben, die für die Auswertung benötigt werden

Bitte beachten:

EXCEL und Libre Office übernehmen bei Copy&Paste leider die Formatierung und beeinträchtigen damit die Tabellen.

L Deshalb bei Copy&Paste Inhalte IMMER als Text ohne Formatierung einfügen oder in der Eingabezeile einfügen.

Person-Daten

In diesem Abschnitt werden Person-Angaben eingepflegt, die in anderen Tabellen verwendet werden.

Einzelpersonen füllen nur die Angaben der «Person 1» aus und der Paar-Typ ist nicht gesetzt bzw. «-- (Einzelperson)».

Paar-Typ Ehepaar 0 paar 0

Vorname / Nachname Geschlecht Geburtsdatum AHV-Bezug ab Alter/Datum 60

Person 1 Daniel Mann 01.01.1960 65 01.02.2025 63

Person 2 Maria Frau 10.12.1963 64 01.01.28 60

Aktuelles Einkommen

In diesem Abschnitt wird das jährliche Brutto-Einkommen eingetragen.

Damit wird es möglich, dieses Einkommen mit dem Renteneinkommen und dem Budget zu vergleichen.

Bitte alle (Brutto)Einkommen des letzten Jahres pro Person zusammenzählen und eintragen.

Daniel 60'000

Maria 40'000

Total 100'000alterseinkommen.ch Pensionierungsrechner 50plus Renten und übrige Einkünfte - Seite 4 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Renten und übrige Einkünfte

Version 2.1

Das Alterseinkommen setzt sich aus Renten, Zinsen und weiteren Einkünften zusammen.

Nachfolgend werden die wichtigsten Quellen von Einkünften erhoben und ausgewertet.

AHV – 1. Säule der Vorsorge

Grundlage für die Renten-Berechnung ist das «massgebliche durchschnittliche Jahreseinkommen», d.h. das

durchschnittliche Brutto-Einkommen zwischen 20 Jahren und der Pensionierung.

Die minimalen und maximalen Renten sind festgelegt:

> AHV Minimal-Rente: 1225 > AHV Maximal-Rente: 2450

> AHV Maximal-Rente für Paare: 3675 (Plafonierung auf das 1.5 fache der Maximalrente)

Für die Bestimmung der Höhe der künftigen AHV-Rente muss bei der AHV-Ausgleichskasse des Wohnsitzkantons

ein Antrag für die Rentenvorausberechnung eingereicht werden. Der genaue Rentenbetrag steht erst kurz vor der

ordentlichen Pensionierung fest. Weitere Informationen sind in der Tabelle «Hilfestellung» zu finden.

Eine grobe Schätzung ist mit dem Alter, dem aktuellen Einkommen und dem Einkommen früherer Jahre möglich.

Online ist dies möglich mit dem Rentenrechner der AHV: https://acor-avs.ch/

Eine einfachere Schätzung ist möglich mit dem vorliegenden Pensionierungsrechner von alterseinkommen.ch.

> Mit der Light-Version ist dies leider nicht möglich.

--- Rente (monatlich) --- --- Rente (monatlich) ---

Daniel Maria Rente Total Paar-Rente

Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren 2'008 1'855 3'863 3'675

AHV-Vorbezug 2 Jahre (beide) 1'735 1'603 3'338 3'338

Witwe/r-Rente nach der Pensionierung 2'226 2'390 > vgl. Anmerkung «Hilfestellung»

Anmerkungen:

> als Paare gelten hier Ehepaare und eingetragene Partnerschaften, für die eine Plafonierung der Renten angewendet wird

> AHV-Vorbezug: es ist ein Vorbezug von 1 oder 2 Jahre möglich, dadurch wird die Rente lebenslang um 13.6% pro Jahr gekürzt

> AHV-Aufschub: es ist ein Aufschub der Rente von 1 bis 5 Jahre möglich, dadurch wird die Rente lebenslang erhöht

Die Erhöhung ist 5.2% bei 1 Jahr und wird für jedes Jahr höher – bei 5 Jahren 31.5%

Bei Paaren wird der plafonierte Betrag entsprechend höher als 3675

> AHV-Vorbezug/-Aufschub: hier wird der Einfachheit halber in beiden Fällen nur 2 Jahre berücksichtigt

Pensionskasse – 2. Säule der Vorsorge

Bei der Pensionskasse bemisst sich die Rente ausschliesslich nach dem angesparten individuellen Kapital.

Die Rente wird bestimmt durch den Umwandlungssatz: Rente (pro Jahr) = Kapital x Umwandlungsssatz.

Der Einfachheit halber wird die Option des (teilweisen) Bezugs des Pensionskassen-Kapitals nicht angeboten.

Die Renten für verschiedene Pensionierungs-Alter sind dem jährlich von der Pensionskasse verschickten

Versicherungsausweis zu entnehmen. Nachfolgend sind die Jahres-Renten für 62 und 64/65 Jahre einzufügen.

--- Rente (jährlich) --- ----- Rente total -----

Daniel Maria (jährlich) (monatlich)

Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren 15'000 10'000 25'000 2'083 ###

Frühpensionierung 2 Jahre früher 12'000 8'800 20'800 1'733 ###

Hinterlassenenrente nach der Pensionierung in % 66.6 60.0

Anmerkungen:

> die Höhe der Hinterlassenenrente im Pensionierungsalter ist im Reglement der Pensionskasse zu finden (Richtwert: 60%)alterseinkommen.ch Pensionierungsrechner 50plus Renten und übrige Einkünfte - Seite 5 von 12

Pensionierung für mittlere und kleinere Einkommen

Private Vorsorge – 3. Säule der Vorsorge und weiteres Kapital

Die freiwillige private Vorsorge bildet die 3. Säule des Drei-Säulen-Prinzips. Das Ziel der privaten Vorsorge ist die

Ergänzung der Leistungen aus der 1. und 2. Säule. Im Unterschied zur 1. und 2. Säule gibt es keine Rente, sondern

das angesparte Kapital wird bei der Pensionierung ausbezahlt und steht als zusätzliches Alterseinkommen zur Verfügung.

Nachfolgend kann das geschätzte Kapital eingetragen werden, das in der Pensionierungsphase zur Deckung der Lebens-

haltungskosten verbraucht werden kann. Bitte beachten:

> sicherstellen, dass es genügend Kapital gibt, das bis zum Lebensende reicht – deshalb der Verbrauch in 30 Jahren

> bei 3a-Konti sind Steuern bei der Auszahlung zu berücksichtigen - Empfehlung: 10% des Kapitals abziehen

Zusätzlich sollte eine Reserve für einmalige, grössere Auslagen vorhanden sein. Dieses Kapital wird bei der Schätzung

des Einkommens in der Auswertung nicht berücksichtigt, wird aber separat ausgewiesen.

Verbrauch --- Entnahme Kapital ---

Name der Kapitalanlage zum Verbrauch (Alterskapital) Kapital in ...Jahren jährlich monatlich

UBS (Sparlösung) 50'000 30 1'667 139

Swiss Life (Versicherung) 40'000 30 1'333 111

30

Summe 90'000 Total 3'000 250

Weiteres Kapital, das als Reserve dient Kapital

Zusätzliche Gelder für Lebenshaltungskosten bis 75 Jahre 20'000

Reserve (grössere Anschaffungen, Krankheitskosten etc.) 20'000

Summe 40'000

Weitere Einkünfte

Langfristige Einkünfte nach der Pensionierung, die nicht durch Kapital-Abbau entstehen, z.B. Mieteinnahmen.

Bitte nur sehr langfristige Einkünfte angeben, weil in der Auswertung das Einkommen der Pensionierung als unbefristet

gilt und im Prinzip bis ans Lebensende reicht.

Einkünfte --- Div. Einkünfte ---

Name der Einnahmequelle (monatlich) (jährlich) (monatlich)

Garage 100 1'200 100

Total 1'200 100

Zusammenstellung der Einkünfte

Nachfolgend sind die Renten und die weiteren Einkünfte aufgeführt.

Weitere Zahlen werden in der Tabelle «Auswertung» zusammengetragen. --- Einkünfte total---

(jährlich) (monatlich)

Ehepaar

Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und Pensionskasse) 73'300 6'108

Frühpensionierung beide um 2 Jahre (Pensionskasse), AHV-Bezug regulär 69'100 5'758

Frühpensionierung beide um 2 Jahre (Pensionskasse), AHV-Vorbezug 2 Jahre 65'052 5'421

Gesamteinkommen Witwe/Witwer (im Pensionierungsalter und Pensionierung mit 64/65)

Daniel

> Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und Pensionskasse) 51'912 4'326

> Frühpensionierung beide um 2 Jahre (Pensionskasse), AHV-Bezug regulär 48'192 4'016

Maria

> Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und Pensionskasse) 52'870 4'406

> Frühpensionierung beide um 2 Jahre (Pensionskasse), AHV-Bezug regulär 49'672 4'139

Annahme: die finanziellen Verhältnisse (Alterskapital) bleiben gleich Person1 Person2

41'196 34'360alterseinkommen.ch Pensionierungsrechner 50plus Ausgaben-Budget - Seite 6 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Ausgaben-Budget

Version 2.1

Ein persönliches Budget kann auf verschiedene Arten erstellt werden:

> aus statistischen Daten (z.B. «Ausgaben der Privathaushalte in der Schweiz», Bundesamt für Statistik)

mit anschliessender Anpassung an die persönliche Situation

> aus Erfahrungswerten von Beratungsfirmen mit anschliessender Anpassung an die persönliche Situation

> durch Ausfüllen vorgegebener Budget-Vorlagen

Nachfolgend erfolgt die Bestimmung der Ausgaben durch einen Vergleich des Vermögens Anfang/Ende Jahr mit

anschliessender Korrektur von atypischen (nicht zu berücksichtigenden) Ausgaben und fehlenden Ausgaben.

Falls für sie die hier angebotene Bestimmung Budgets zu aufwändig ist, können sie eine Schätzung

machen und unten beim Zusammenzug der Daten direkt einfügen (gelbes Feld «direkte Angabe»).

Erklärung des Vorgehens der Bestimmung des Budgets

Das Hauptproblem beim Erstellen eines Budgets ist die Erhebung der Ausgaben über einen längeren Zeitraum

und die Kriterien, was als «Ausgabe» gezählt werden soll.

Die einfachste Möglichkeit für die Bestimmung der Ausgaben ist der Vergleich des Vermögens Anfang/Ende Jahr.

Zusammen mit allen Einnahmen eines Jahres lassen sich die Ausgaben realistisch abschätzen.

Anschliessend kann daraus ein Budget für die Pensionierung erstellt werden.

Das hier gewählte Vorgehen beruht auf der Auswertung der Daten der Steuererklärung.

In der Tabelle «Hilfestellung» ist das Verfahren genauer beschrieben.

Schritt 1: Ausgaben eines vergangenen Jahres (beide zusammen)

Steuererklärung, Jahr: 2020 2'020

Einkünfte beide 2020 100'000 100'000

Vermögen 31.12.2020 120'000 Persönliche

+ Beiträge Vorsorge (Säule 3 u.a.) 13'500 133'500 Ausgaben 2020

+ Vermögens-

+ Amortisation Hypothek zuwachs

23'500 58'500 /Jahr

Steuererklärung Vorjahr 2019 4'875 /Monat

Vermögen 31.12.2019 110'000 110'000

+ Amortisation Hypothek

- Steuern (effektiv bezahlte Steuern) 18'000 18'000

Schritt 2: Bereinigung der Ausgaben

Abzug atypischer Ausgaben und Ausgaben

Typische Ausgaben in der Erwerbsphase und atypische Ausgaben oder Vermögensänderungen 2020

> generell nicht zu berücksichtigende Ausgaben und Ausgaben, die in der Pensionierung nicht mehr vorkommen

> Ausgaben 2020, die regelmässig, aber nicht alle Jahre auftreten (werden unten wieder manuell eingefügt)

> Korrekturen beim Vermögen (z.B. schlechtere Zinserträge als im Vorjahr)

Korrigierte

Beschreibung Betrag Ausgaben 2020

Zahnarzt 6'000

Weiterbildung 2'000

Andere atypische Ausgaben 2'000 48'500 /Jahr

- 10'000 4'042 /Monatalterseinkommen.ch Pensionierungsrechner 50plus Ausgaben-Budget - Seite 7 von 12

Pensionierung für mittlere und kleinere Einkommen

Hinzufügen fehlender Ausgaben

> Ausgaben, die regelmässig auftreten, z.B. Mieten, Kosten für Gebäudeunterhalt, Krankheitskosten

> Ausgaben, die regelmässig, aber nicht alle Jahre auftreten (z.B. Autokauf, grosse Ferien, Sanierungen)

Verteilung Korrigierte

Beschreibung Betrag … Jahre Ausgaben 2020

Autokauf 20'000 10 2'000

Rückstellungen für Sanierung Haus 60'000 10 6'000

Rückstellungen für Krankheitskosten 1'000 1 1'000 57'500 /Jahr

+ 4'792 /Monat

Schritt 3: Korrektur für die Pensionierungsphase

Für die Schätzung der Kosten in der Pensionierungsphase sind diejenigen Kosten zu berücksichtigen, die in der

Pensionierung möglicherweise nicht mehr anfallen oder zusätzlich entstehen. Steuern werden unten berücksichtigt.

Bereits berücksichtigte Kosten im Schritt 2 sind natürlich nicht mehr aufzuführen.

Ausgabenschätzung

Beschreibung Betrag Pensionierung

Reisekosten (Arbeit) 2'000

- 7'000

Ausgabenverzicht generell 5'000 1'000 58'500 /Jahr

4'875 /Monat

Reisekosten Pensionierung oder 8'000

+ Höhere Krankheitskosten im Alter 8'000

Schritt 4: Budget für Pensionierung (inkl.Steuern)

Je nach Einkommen im Alter müssen die Ausgaben mehr oder weniger stark eingeschränkt werden. Hier werden

die Einkommen aus der Tabelle «Renten und übrige Einkünfte» den ermittelten Ausgaben gegenübergestellt.

Aktuelles Bruttoeinkommen (vgl. Tabelle «Start»): 100'000

Ausgaben Steuerperiode 2019/20 ohne Steuern 57'500

Renten und übrige Einkünfte 73'300

Ausgaben Pensionierung (Schritt 3) 58'500 Direkte Angabe

Ausgaben Pensionierung korrigiert (direkte Angabe) 58'500

+ Geschätzte Steuern für Renten und weitere Einkünfte 9'400 Bei der Light-Version keine Berechnung

= Geschätzte Ausgaben Pensionierung inkl. Steuern 67'900

Angaben für Witwe/Witwer (70% des Budgets für Paare) 47'530

Einnahmen minus Ausgaben (Überschuss) jährlich 5'400 450 monatlich

Pensionierungs-Optionen (PK=Pensionskasse) Einnahmen Einnahmen - Ausgaben

Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und PK) 73'300 5'400 jährlich

Frühpensionierung beide um 2 Jahre (PK), AHV-Bezug regulär 69'100 1'200 jährlich

Frühpensionierung beide um 2 Jahre (PK), AHV-Vorbezug 2 Jahre 65'052 -2'848 jährlichalterseinkommen.ch Pensionierungsrechner 50plus Auswertung - Seite 8 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Auswertung

Version 2.1

Einkommensverhältnisse

Alterseinkommen und Ausgaben in der Pensionierung

Nachfolgend werden die angegebenen Daten hinsichtlich der Pensionierung ausgewertet.

Diese Daten geben einen ersten Anhaltspunkt über die finanziellen Verhältnisse und mögliche Optionen der Pensionierung.

Richtwert für Bewertungen sind kleinere bis mittlere Einkommens- und Vermögensverhältnisse.

> In der Tabelle «Hilfestellung» sind die Kriterien genauer beschrieben. (in der Light-Version nicht verfügbar)

Die nachfolgende Grafik zeigt ihre Einkommensverhältnisse nach der Pensionierung:

120'000 Bruttoeinkommen Vorsorge-Eink Pensionierungs-Budget

100'000

100'000

AHV 44100

Einkommenslücke

PK

80'000 25'000

übrige 4200

übrige

60'000

Einkommenslücke 26'700

PK

Schätzung Ausgaben ### AHV

40'000 Schätzung Überschuss

Schätzung Überschuss ###

11 Schätzung Ausgaben

20'000

0

Bruttoeinkommen Vorsorge-Einkommen Pensionierungs-Budget

Beschreibung der drei Säulen der Grafik:

> das aktuelle jährliche (Brutto)Einkommen wird durch die graue Säule dargestellt

> die geschätzten jährlichen Einnahmen in der Pensionierungsphase entsprechen den blauen Säulen

die rot eingerahmte Säule zeigt die Einkommens-Differenz, d.h. die Einkommenslücke

> die jährlichen geschätzten Ausgaben der Pensionierungsphase zeigt die grüne Säule

die obere grün eingerahmte Säule zeigt den Überschuss (Einkommen minus Ausgaben)

Auswertung zur Einkommenslücke und zum Pensionierungs-Budget

> aktuelles Bruttoeinkommen (vor der Pensionierung) 100'000

> geschätzte Einnahmen nach der Pensionierung (Renten u.a.) 73'300

> Einkommensverlust in der Pensionierung (Einkommenslücke) 26'700

> geschätzte Ausgaben Pensionierung (Budget Pensionierung) 67'900

> Budget-Überschuss (Minuswert bedeutet Überschreiten des Budgets) 5'400

Die erwartete Einkommenslücke ist bei ihnen merklich und beträgt gegen 30% des Einkommens vor der Pension.

Trotzdem scheint ein befriedigendes Altersbudget möglich zu sein – die Planung ist aber vorsichtig vorzunehmen.

Informationen zur Einkommens- bzw. Vorsorgelücke: https://alterseinkommen.ch/website/vorsorgeluecke/

Das Alterseinkommen ist im mittleren Bereich – bei gezieltem Ausgabenverzicht ist eine realistische Planung möglich.alterseinkommen.ch Pensionierungsrechner 50plus Auswertung - Seite 9 von 12

Pensionierung für mittlere und kleinere Einkommen

Alterseinkommen, Budget und Frühpensionierung

In diesem Abschnitt werden die Renten und die weiteren Einkünfte aufgeführt und dem Budget gegenübergestellt.

Bei den Zahlen zur Frühpensionierung ist zu bemerken, dass diese erst gelten, nachdem beide mit 64/65 pensioniert sind.

Die Phase der Frühpensionierung vor dem Alter 64/65 wird nicht berücksichtigt.

Diese Berechnung ist vor allem bei Paaren mit einem mehr oder weniger grossen Altersunterschied komplizierter.

In der Auswertung werden für das Alterskapital und die Renten Kriterien für «klein», «mittel» und «gross» verwendet.

> In der Tabelle «Hilfestellung» sind die Kriterien genauer beschrieben.

###

Budget (inkl. Steuern) jährlich 67'900 ...Witwe/Witwer 47'530 (70% des Budgets für Paare)

Pensionierungs-Optionen (PK=Pensionskasse) Einnahmen Einnahmen - Ausgaben

Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und PK) 73'300 5'400

Frühpensionierung beide um 2 Jahre (PK), AHV-Bezug regulär 69'100 1'200

Frühpensionierung beide um 2 Jahre (PK), AHV-Vorbezug 2 Jahre 65'052 -2'848

Gesamteinkommen Witwe/Witwer (im Pensionierungsalter und Pensionierung mit 64/65)

Daniel

> Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und Pens.kasse) 51'912 4'382

> Frühpensionierung beide um 2 Jahre (Pens.kasse), AHV-Bezug regulär 48'192 662

Maria

> Pensionierung mit 64 (Frau) bzw. 65 (Mann) Jahren (AHV und Pens.kasse) 52'870 5'340

> Frühpensionierung beide um 2 Jahre (Pens.kasse), AHV-Bezug regulär 49'672 2'142

Die Einkünfte entsprechen nur knapp dem Budget oder sind darunter.

Ein Ausgabenverzicht ist notwendig und eine Frühpensionierung nicht realisierbar.

Die Witwen/Witwer Rente liegt bei beiden (ohne Berücksichtigung der Frühpensionierung) im Budget

Weitere Auswertungen sind nur in der Standard-Version des Pensionierungsrechners enthalten.

Können sie eine schnelle Rückmeldung geben?

Der Pensionierungsrechner ist geeignet für mich

Ich habe Fragen zum Pensionierungsrechner...

Ich teste den Pensionierungsrechner noch

Ich möchte mich lieber beraten lassen

Aktuell keine Zeit, eventuell komme ich später darauf zurück

Der Pensionierungsrechner funktioniert bei mir nicht richtig

Der Pensionierungsrechner finde ich sachlich ungenügend

Vielen Dank für die Verwendung des Pensionierungsrechners.

Bei Unklarheiten können sie mich jederzeit über das Kontaktformular kontaktieren.

Natürlich sind Verbesserungs-Vorschläge jederzeit willkommen!

https://alterseinkommen.ch/website/kontakt/alterseinkommen.ch Pensionierungsrechner 50plus Hilfestellung - Seite 10 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Hilfestellung

Version 2.1

Start

Person-Daten

Paar-Typ

Bei Renten-Berechnungen von AHV und Pensionskassen wird unterschieden zwischen Einzelpersonen einerseits und Paaren

andererseits. Bei Paaren wird unterschieden zwischen Ehepaaren, eingetragenen Partnerschaften und Konkubinatspaaren.

In absehbarer Zeit gelten neue gleichgeschlechtliche Paare als «Ehepaare», dann ist «eingetragenen Partnerschaft»

nur noch zu wählen, wenn keine Umwandlung in ein Ehepaar vorgenommen wurde.

> bitte diese Einstellung im Dropdownfeld machen. Einzelpersonen wählen: --

Es ist leider aus technischen Gründen nicht möglich, für Einzelpersonen die nicht verwendeten Felder und Zeilen zu entfernen.

Die Texte werden aber entsprechend angepasst und bei einer nicht passenden Eingabe wird ein roter Hinweis angezeigt.

Person1/ Person2

Minimale Person-Angaben sind für die Berechnungen notwendig: Geschlecht und Geburtsdatum.

Der Name ist im Prinzip nicht notwendig, aber zur besseren Kennzeichnung in der Auswertung praktisch.

Aktuelles Einkommen

Für die Schätzung der Budgets und der AHV-Rente ist das (Brutto)Einkommen des letzten Jahres anzugeben.

Der Wert kann null sein, aber das Feld darf nicht leer bleiben.

Weitere Angaben (nicht obligatorisch)

Wohnkanton

Für die Steuerschätzung ist die Angabe des Wohnkantons notwendig. Die Schätzung berücksichtigt nur das Wohnen und Arbeiten

in demselben Kanton. Bei einem Paar wird nur berücksichtigt, dass beide im gleichen Kanton wohnen und arbeiten.

Früheres Einkommen und Kinder

Die Berechnung der AHV-Rente basiert auf der Gesamtsumme aller (Brutto-)Einkommen der ganzen Erwerbsphase bis zur

Pensionierung. Daraus wird das durchschnittliche jährliche Einkommen ermittelt und daraus ergeben sich die Renten.

Zusätzlich werden noch Erziehungs- und Betreuungs-Gutschriften als Einkommen dazu gerechnet.

Diese Berechnung kann bei der AHV- Ausgleichskasse des Wohnsitzkantons bestellt werden, vgl. Link weiter unten.

Für eine schnelle Schätzung kann die AHV-Rente aus ein paar Einkommensdaten ermittelt werden.

Weiter ist anzugeben, wie viele Jahre eigene Kinder unter 16 Jahren bei ihnen zuhause gewohnt haben.

Wenn diese Kinder immer bei ihnen zuhause gewohnt haben, ist für ein Kind 16 Jahre anzugeben. Bei zwei Kindern mit einem

Altersunterschied von 2 Jahren sind dies 18 Jahre usw.

Wenn diese Angaben gemacht werden, kann bei der Tabelle der Renten über den Link «Schätzung AHV-Renten online» die

Schätzung berechnet werden.

Informationen zu den anderen Tabellen sind nur in der Standard-Version des Pensionierungsrechners enthalten.

Seite 10alterseinkommen.ch Pensionierungsrechner 50plus Konfiguration - Seite 11 von 12

Pensionierung für mittlere und kleinere Einkommen

Pensionierungsrechner 50plus light: Konfiguration

Version 2.1

Wichtige Daten zur AHV und Pensionskassen

Bitte beachten, dass diese Werte für die Berechnungen verwendet werden - die Angaben müssen deshalb stimmen und

aktuell sein!

Stand/Gültigkeit ab 01.01.2023

Alter für die ordentliche Pensionierung für die AHV

frühstens spätestens Beitragsjahre (für Vollrente)

?

Mann 65 70 64/65 44

Frau 64 69 64 (Frau) bzw. 43

Minimal-/Maximal-Rente AHV

Minimal-Rente 1'225

Maximal-Rente 2'450

Maximal-Paar-Rente 3'675 (Ehepaare und eingetragene Partnerschaft)

Vorbezug AHV-Rente Aufschub AHV-Rente

in % Faktor in % Faktor

RentenVorbezug 1 J. 6.8 0.932 Renten-Aufschub 1 J. 5.2 1.052

RentenVorbezug 2 J. 13.6 0.864 Renten-Aufschub 2 J. 10.8 1.108

Renten-Aufschub 3 J. 17.1 1.171

Renten-Aufschub 4 J. 24.0 1.240

Renten-Aufschub 5 J. 31.5 1.315

Parameter für die Auswertung

Bei der Auswertung werden Kriterien für «klein», «mittel» und «gross» verwendet, die hier konfiguriert werden können.

------------ klein ------------ ------------ mittel ------------ ------------ gross ------------

Bruttoeinkommen vor der Pensionierung (jährlich) mittel

> Einzelperson kleiner als... 50'000 Bereich… 50000 - 80000 grösser als… 80'000

> Paar kleiner als... 70'000 Bereich… 70000 - 120000 grösser als… 120'000

AHV-Renten (in % der Maximalrente) kleiner als …% 70 Bereich… 70 bis 94 minimal...% 95

mittel

79

Pensionskassen-Rente (jährlich) klein

> Einzelperson kleiner als... 20'000 Bereich… 20000 - 35000 grösser als… 35'000

> Paar kleiner als... 35'000 Bereich… 35000 - 50000 grösser als… 50'000

Alterskapital für Verbrauch 126000

> Einzelperson kleiner als... 50'000 Bereich… 50000-150000 grösser als… 150'000

> Paar kleiner als... 100'000 Bereich… 100000-200000 grösser als… 200'000

Alterseinkommen abzügl. Steuern (jährlich) mittel

> Einzelperson Bereich… 40'000 grösser als… 40000-60000 grösser als… 60'000

> Paar Bereich… 50'000 grösser als… 50000-90000 grösser als… 90'000

Altersbudget (jährlich) mittel

> Einzelperson Bereich… 40'000 grösser als… 40000-60000 grösser als… 60'000

> Paar Bereich… 50'000 grösser als… 50000-90000 grösser als… 90'000

Einnahmen-Ausgaben (jährlich) klein

> Einzelperson Bereich… 5'000 grösser als… 5000-20000 grösser als… 20'000

> Paar Bereich… 7'500 grösser als… 7500-30000 grösser als… 30'000

Das Budget für Witwe/r ist definiert als Prozentwert des gesamten Budgets. Richtwert: 70%.

Budget Witwe/r in% 70alterseinkommen.ch Pensionierungsrechner 50plus Konfiguration - Seite 12 von 12

Pensionierung für mittlere und kleinere Einkommen

Links

Antrag für Rentenvorausberechnung https://www.ahv-iv.ch/p/318.282.d

Kantonale Ausgleichskassen https://www.ahv-iv.ch/de/Kontakte/Kantonale-Ausgleichskassen

Rentenrechner AHV (ESCAL) https://acor-avs.ch/

Beiträge für Nichterwerbstätige (allgemeine Angaben)

https://www.ahv-iv.ch/de/Merkbl%C3%A4tter-Formulare/Merkbl%C3%A4tter/Beitr%C3%A4ge-AHV-IV-EO-ALV

Beitragsberechnung Nichterwerbstätige

https://www.ahv-iv.ch/de/Sozialversicherungen/Alters-und-Hinterlassenenversicherung-AHV/Online-Rechner/NichterwerbstaetigeSie können auch lesen