Potentielle Auswirkungen der Coronavirus-Krise (COVID-19) auf die österreichischen Beherbergungsbetriebe - Szenarienanalyse inkl. Exkurs ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Potentielle Auswirkungen der Coronavirus-Krise (COVID-19) auf die österreichischen Beherbergungsbetriebe Szenarienanalyse inkl. Exkurs Gastronomie Thomas Reisenzahn & Marco Riederer

Prolog

Die Prodinger Beratungsgruppe wurde von der Wirtschaftskammer Österreich

(WKO), Fachverband Hotellerie, vertreten durch Mag. Maria Schreiner,

beauftragt, verschiedene Auswirkungs-Szenarien der Coronavirus-Krise (Covid-

19) zu erstellen. Im Fokus steht die Berechnung betriebswirtschaftlicher

Kennzahlen von Beherbergungsbetrieben wie Umsatz, Nächtigungszahlen und

Auslastung, sowie eine Einschätzung der kommenden Sommersaison 2020.

2Ausgangssituation

Seit dem Ausbruch des Coronavirus (COVID-19) in Europa und Österreich kämpfen viele Betriebe im

Tourismus mit massiven Umsatzeinbrüchen. Es ist offensichtlich, dass Hotellerie und Gastronomie einen

deutlichen Einbruch erleben werden. Nahezu alle Betriebstypen der Branche leiden unter den

Betriebssperren und allen anderen Einschränkungen. Zunächst waren Hotels, Caterer und

Gastronomiebetriebe mit Kongress-, Tagungs- und Veranstaltungsgeschäft in den Landeshauptstädten die

Hauptbetroffenen. Seit den ersten behördlichen Betriebsschließungen von Beherbergungsbetrieben in

Vorarlberg, Tirol und Salzburg und der Schließung der Skigebiete, beginnend mit 16. März 2020, waren die

ersten Feriendestinationen in der gesamte Breite der Branche betroffen – ob Hotels, Restaurants oder

Bergbahnen. In der Folge wurden auch in weiteren Bundesländern Beherbergungsbetriebe geschlossen.

Die Bundesregierung hat am 30. März 2020 angekündigt, dass österreichweit alle Unterkünfte für

Urlaubsgäste geschlossen werden.

Dieser sehr hohe Anteil an Betriebsschließungen führte zu einem historischen Tiefstand der Auslastungen

in der Hotellerie im März 2020. Es ist abzusehen, dass sich diese traurige Situation ebenfalls im April und

Mai 2020 fortsetzen wird.

Die Öffnung der Grenzen für Personen dürfte wohl als eine der letzten Maßnahmen auf dem Weg zu einer

ersten Normalisierung der Reisefreiheit erfolgen. Zu sehr wurden nationale Grenzen in den vergangenen

Wochen als ein Ort stilisiert, an dem Gefahren lauern – auch durch die Stationierung des Militärs.

3Strukturdaten

Die Prodinger Beratungsgruppe hat als Sample für die vorliegende Analyse das

Beherbergungswesen und die Gastronomie herangezogen, in Summe rund 47.800

Unternehmen mit 320.000 Arbeitsplätzen und 21,3 Mrd. Euro Umsatz (Abweichung sind

abgrenzungsbedingt möglich, vor allem, weil in den Daten der Strukturerhebung die

Angaben für kleine Gastgewerbebetriebe fehlen).

2018 Beherbergungswesen Gastronomie

(ÖNACE 55) (ÖNACE 56)

Unternehmen 16.500 31.300

Beschäftigte 121.700 196.000

Umsatz, Mrd. € 10,3 11,0

Die Betriebe verfügen über eine aktive Gewerbeberechtigung und fallen in der

Strukturanalyse unter Hotels, Hotels Garni, Gasthöfe, Pensionen, Heime, gewerbliche

Apartments/Ferienwohnungen, etc..

4Annahmen - Allgemein

Klassifikation der Wirtschaftstätigkeiten nach ÖNACE (55+56)

Beherbergungswesen 2018: 10,3 Mrd. Euro Umsatz; 16.500 Betriebe

Gastronomie 2018: 11,0 Mrd. Euro Umsatz; 31.300 Betriebe

Allgemein wird eine Valorisierung von 5 % (Winter 2018/19 auf Winter

2019/2020, Sommer 2018 auf Sommer 2019) angenommen.

Das Schaltjahr resultiert in einer Erlössteigerung von 3 % im Februar

Der bargeldlose Zahlungsverkehr verzeichnete im Februar einen

Umsatzzuwachs von 8,3 %.

Im Sommer 2020 kommt es je nach Szenario zu einem angenommen Verfall

der Preisdurchsetzung von 12 bis 18 %.

Die meisten Hotels sind ab Mitte März geschlossen, was in 15 Öffnungstagen

im März resultiert, und im April vollständig geschlossen, was in keinen

Öffnungstagen im April resultiert.

Ist-Werte (Nächtigungen) von November 2019 bis Februar 2020, darauf

basierend der Forecast bis Oktober 2020.

5Prognose Winter 2019/2020

Berechnungs-Annahme

Aufgrund der derzeitigen Situation geht man bei einer wirtschaftlichen

Simulation von einem Auslastungsrückgang von 30 % im März 2020 (45 %

Nächtigungsrückgang) und von einem Nächtigungsrückgang von 85 % im April

2020 aus. Dabei kommt es zu einer damit verbunden durchschnittlichen

Preissenkung von 15 %. Es wurde dabei berücksichtigt, dass Hotels

insbesondere in den Wintersportorten ab 16. März 2020 geschlossen und die

meisten Betriebe im April 2020 nicht geöffnet sind. Insgesamt gehen wir in der

Szenario Berechnung für das Winter-Tourismushalbjahr 2019/20 von einem

Nächtigungsrückgang von 14,1 % aus. Der Nächtigungsrückgang zieht einen

Auslastungsrückgang mit sich und führt automatisch zu einer schlechteren

Preisdurchsetzung.

7Prognose Winter 2019/2020

Die Winter-Hochrechnung (November-April) für die Beherbergungsbetriebe

ergibt ein Nächtigungs-Minus von 14,1 %. Der Umsatz sinkt aufgrund der

schlechteren Preisdurchsetzung gegen Ende des Winters sogar um 14,7 %.

Prognose Winter Winter

Nächtigungen 2019/2020 2018/2019 Rückgang

61,5 Mio. 72,7 Mio. 11,2 Mio. -14,1%

Prognose Winter Planung vor

Umsätze 2019/2020 Corona-Krise Rückgang

4,6 Mrd. € 5,5 Mrd. € 0,89 Mrd. € -14,7%

8Szenario Ausblick

Der heimische Tourismus kann trotzdem für die Monate Dezember 2019 bis Februar 2020

auf eine sehr erfreuliche Wintersaison 2019/20 zurückblicken. Diese Monate brachten ein

deutliches Plus bei den Nächtigungen. Ebenfalls führte das Schaltjahr zu einer deutlichen

Nächtigungssteigerung im Februar 2020. Auf der anderen Seite sorgte der hohe Anteil an

Buchungs-Annullierungen für einen historischen Tiefstand der Auslastung in der Hotellerie

zwischen Mitte März 2020 und April 2020. Im April wird österreichweit gerade noch mit einer

Belegung von 13 % gerechnet. Das Ostergeschäft hat sich sowieso in Luft aufgelöst.

Nach unseren ersten Schätzungen betragen daher die Gastronomieverluste im touristischen

Winterhalbjahr 2019/20 (November bis April) 16,5 %.

Ein konkreter Hoffnungsschimmer in unserer Berechnung ist durch die Tatsache begründet,

dass der heimische Tourismus nach Krisenzeiten oft sehr gut funktioniert und sich gut erholt

hat. In einer solchen Ausnahmesituation werden sich sehr viele Beherbergungsbetriebe

vorerst auf den Heim- bzw. Nahmarkt konzentrieren. Dadurch werden im laufenden Jahr die

vom einheimischen Tourismus getriebenen Destinationen weniger leiden als die

international ausgerichteten.

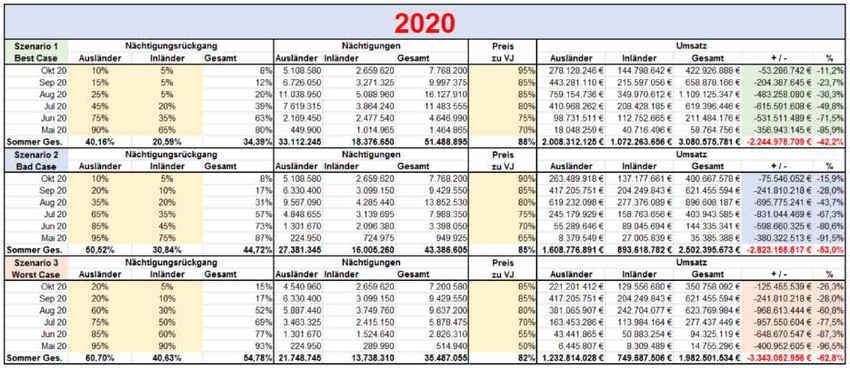

9Sommer 2020 in drei Szenarien

Best-Case Mai-November 2020

Szenario 1 (Best-Case): Ende April bzw. Anfang Mai dürfen einige Geschäfte

und Dienstleister wieder öffnen. Zeitgleich nehmen auch Büros wieder ihre

Arbeit auf. Flughäfen und Grenzen bleiben zwar noch geschlossen, aber

langsam wird der Tourismus wieder hochgefahren. Hotels und

Gastronomiebetriebe können voraussichtlich ab Mitte Mai stufenweise wieder

öffnen.

Zahlreiche Zweisaisonbetriebe, die letztendlich eine höhere Profitabilität im

Winter aufweisen, werden hingegen im Sommer 2020 den Betrieb nicht

aufnehmen und erst wieder zum Beginn der Wintersaison ihre Tore öffnen.

Der Reisebetrieb läuft also ab Mitte Mai langsam und mit Einschränkungen an.

Zunächst wird es Lockerungen bei Inlandsreisen geben. Reisebeschränkungen

in anderen Ländern bleiben aber noch aufrecht, was die Nachfrage aus dem

Ausland nachhaltig dämpfen wird. In einer weiteren Phase ist eine europäische

bzw. eine kontinentale Lockerung denkbar. Erst in einer letzten Phase, wenn

wirklich alle Restriktionen aufgehoben sind, werden touristische

Interkontinentalreisen wieder möglich sein.

11Szenarien-Übersicht Sommer 2020

In der Szenarien-Simulation wird angenommen, dass die verminderte Reisefreudigkeit aufgrund

des Coronavirus (COVID-19) die Sommersaison 2020 wie folgt beeinflussen wird:

Nächtigungsrückgang

Sommer 2020 Ausländer Inländer Gesamt

Szenario 1

Best Case -40,2% -20,6% -34,4%

Szenario 2

Bad Case -50,5% -30,8% -44,7%

Szenario 3

Worst Case -60,7% -40,6% -54,8%

Bei den Szenarien 2 und 3 wird erwartet, dass die Krise und die damit verbundene

konjunkturelle Situation innerhalb und außerhalb Europas bis Juli/August 2020 (oder sogar

darüber hinaus) anhält. In diesen Szenarien gehen wir davon aus, dass die Nachfrage nach

Urlaubsreisen noch stärker sinkt und durch die verringerte Einkommenssituation die

Realwirtschaft noch länger negativ beeinflusst wird. Auch die Grenzschließungen und

Reisebeschränkungen bleiben in diesen Szenarien länger aufrecht.

12Umsatzeinbußen Sommer 2020

(Beherbergung)

Umsatzeinbußen Sommer Gesamt Entwicklung

(Beherbergung) (vgl. zu VJ) (vgl. zu VJ)

Szenario 1

Best Case -2,2 Mrd. € -42,2%

Szenario 2

Bad Case -2,8 Mrd. € -53,0%

Szenario 3

Worst Case -3,3 Mrd. € -62,8%

13Prognose Tourismusjahr 2019/2020

Nächtigungsprognose Beherbergung

Tourismusjahr 2019/2020 (Nov.-Okt.)

Nächtigungsprognose Prognose Winter

Beherbergung 2019/2020 Sommer 2020 % zum VJ

Szenario 1

Best Case - 14,1 % - 34,4 % - 24,6 %

Szenario 2

Bad Case - 14,1 % - 44,7 % - 30,0 %

Szenario 3

Worst Case - 14,1 % - 54,8 % - 35,2 %

15Umsatzprognose Beherbergung

Tourismusjahr 2019/2020 (Nov.-Okt.)

Umsatzprognose Prognose Winter

Beherbergung 2019/2020 Sommer 2020 Gesamtrückgang % zum VJ

Szenario 1

Best Case -0,81 Mrd. € -2,2 Mrd. € -3,0 Mrd. € -28,9%

Szenario 2

Bad Case -0,81 Mrd. € -2,8 Mrd. € -3,6 Mrd. € -34,3%

Szenario 3

Worst Case -0,81 Mrd. € -3,3 Mrd. € -4,1 Mrd. € -39,3%

16Schlussfolgerungen

Gastronomie

In der Gastronomie-Berechnung gehen wir vom Best-Case-Szenario (siehe Folie 11) aus.

In den ersten 9 Wochen des Jahres 2020 hat sich demnach das Geschäft wie im Vorjahr

entwickelt. Mit Auftreten der ersten Coronavirus-Fälle (Ende Februar) kam es aufgrund

von beginnenden Verunsicherungen und Veranstaltungsausfällen bereits zu

Umsatzeinbußen in der Gastronomie.

Jahresumsätze Entwicklung

Gastronomie Umsatz zu VJ

2018 11,0 Mrd. €

2019 11,4 Mrd. € 4,0%

2020 8,1 Mrd. € -28,8%

Ab KW 12 (Restaurantschließungen) waren nur noch rund 10 % der Gesamtumsätze zu

erwirtschaften (Lieferservice, etc.). Im Best-Case wird ab Mitte Mai von einem

gastronomischen Re-Start (vorerst Mittagsgeschäft) ausgegangen. In den folgenden

Monaten erholt sich der Gastronomiesektor bis KW 40 nach und nach. Auf die ganze

Gastronomiebranche hochgerechnet kann man von Umsatzverlusten in der Höhe von

rund 3,3 Milliarden Euro (-28,8 %) im Vergleich zu 2019 ausgehen.

18Schlussfolgerung

Ergebnis: Umsatzverluste in Milliardenhöhe

Ausgehend vom geschätzten jährlichen Gesamtumsatz von 10,6 Milliarden Euro kommt

die österreichische Beherbergungsbranche (16.500 Betriebe) im Best-Case auf einen

Umsatzverlust von 3,1 Milliarden Euro (minus 29 % zum Vorjahr), wobei die Summe der

Ausgaben der Tagesgäste noch nicht eingerechnet ist. Der Nächtigungsrückgang für das

Tourismusjahr 2019/2020 beläuft sich im Best-Case auf minus 25 %.

Im Durchschnitt (Best-Case) verringert sich der Erlös jedes Beherbergungsbetriebs um

190.000 Euro im Tourismusjahr 2019/2020.

Im Best-Case werden 85 % der über 16.500 Beherbergungsbetriebe im laufenden Jahr in

die Verlustzone rutschen.

Bei Eintreten des Worst-Case-Szenarios würden die Umsätze der

Beherbergungsbetriebe wieder auf das Niveau von 2008 zurückfallen.

19Anhang

Auszug der Berechnungen

21Thomas Reisenzahn Marco Riederer Prodinger Tourismusberatung Professor-Ferry-Porsche-Straße 28, 5700 Zell am See Parkring 12/80b, 1010 Wien Tel: +43 1 890 730 9 tourismusberatung@prodinger.at, www.prodinger.at Die Prodinger Beratungsgruppe ist Mitglied in mehreren Netzwerken. Die Prodinger Steuerberatung ist unabhängiges Mitglied der GGI Geneva Group International.

„Am Ende wird alles gut. Und wenn es nicht gut ist, ist es noch nicht das Ende.“ Oscar Wild Prodinger Tourismusberatung Professor-Ferry-Porsche-Straße 28, 5700 Zell am See Parkring 12/80b, 1010 Wien Tel: +43 1 890 730 9 tourismusberatung@prodinger.at, www.prodinger.at Die Prodinger Beratungsgruppe ist Mitglied in mehreren Netzwerken. Die Prodinger Steuerberatung ist unabhängiges Mitglied der GGI Geneva Group International.

Sie können auch lesen