PRÄVENTION VON GELDWÄSCHEREI UND TERRORISMUSFINANZIERUNG - Bernhard Böhm, Bsc MA Mag Christa Drobesch Dr. Christoph Kodada Peter Pratscher, LLM ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PRÄVENTION VON GELDWÄSCHEREI UND TERRORISMUSFINANZIERUNG Bernhard Böhm, Bsc MA Mag Christa Drobesch Dr. Christoph Kodada Peter Pratscher, LLM Innsbruck, Linz, November 2019

AGENDA

FMA Abt. Prävention von Geldwäscherei und

Terrorismusfinanzierung in der FMA

Aktuelle und künftige Anforderungen an Banken

im Bereich der Prävention von GW/TF

FMA-Rundschreiben, aktuelle Prüftätigkeit der

FMA, Praxisbeispiele

Vorschau auf die 5. EU-Geldwäsche-Richtlinie

Internationale Entwicklungen und Abstimmung

der Aufsichtsbehörden

1

ORGANISATION DER ABT IV/5

2

AUFBAUORGANISATION DER ABT IV/5

Organisation, Aufgaben &Kompetenzen

Vor-Ort-Maßnahmen (on-site)

Vor-Ort-Prüfungen

Vor-Ort-Einsichtnahmen („Company Visits“)

Managementgespräche

Verfahren (off-site)

Ermittlungsverfahren

Verfahren zur Herstellung des rechtmäßigen Zustandes („Maßnahmenverfahren“)

Verwaltungsstrafverfahren

3

AUFBAUORGANISATION DER ABT IV/5

Organisation, Aufgaben &Kompetenzen

Fachspezifische Unterstützung anderer Fachbereiche, u.a.

SREP

F&P

etc.

Erstattung von Verdachtsmeldungen

Beantwortung von Rechtsanfragen

Risikobewertung, u.a.

Nationale Risikoanalyse

Stat. Auswertungen

Analysen

etc.

Arbeitsgruppen auf (inter)nationaler Ebene

Rundschreiben

Verordnungen

4AUFBAUORGANISATION DER ABT IV/5

Organisation, Aufgaben &Kompetenzen

• Kredit- und Finanzinstitute (BWG), ua

Sektorbanken

Spezialinstitute

Aktienbanken

Sonderkreditinstitute

• Versicherungsunternehmen im Bereich der Lebensversicherung (VAG 2016)

• Wertpapierfirmen & Wertpapierdienstleistungsunternehmen (WAG)

• Kapitalanlagegesellschaften (BWG)

• Alternative Investmentfonds Manager (AIFMG)

• Zahlungsinstitute (ZaDiG)

• E-Geldinstitute (E-GeldG)

• Töchter und Zweigniederlassungen in Mitgliedstaaten und Drittländern

• Zweigstellen von EWR-Instituten in AT

• (ab 10.01.2020): VASPs

5STRATEGISCHE AUSRICHTUNG

Aufsichtsschwerpunkte 2019

Korrespondenzbankbeziehungen in Drittländern

Gruppensteuerung

Terrorismusfinanzierung

Auslagerung und Videoidentifizierung

Aufsichtsschwerpunkte 2020

Neue Geschäftsmodelle,

insb. Dienstleister in Bezug auf virtuelle Währungen

Governance-Strukturen

6AKTUELLE UND KÜNFTIGE ANFORDERUNGEN AN BANKEN

IM BEREICH DER PRÄVENTION VON GW/TF

Aktuelle Anforderungen

‒ Sorgfaltspflichten gegenüber Kunden

Identifizierung

Know-Your-Customer / Mittelherkunft / Kohärenzprüfung von Transaktionen

Wirtschaftlicher Eigentümer

‒ Risikobasierter Ansatz – Verstärkte Sorgfaltspflichten bei Hochrisikokunden

‒ Meldepflichten

‒ Anforderungen an Systeme, Strategien und Verfahren (inkl. Gruppensteuerung)

Reputationsrisiko (europäische und internationale Geldwäsche-Skandale, z.B. Ukio Leaks)

7AKTUELLE UND KÜNFTIGE ANFORDERUNGEN AN BANKEN

IM BEREICH DER PRÄVENTION VON GW/TF

Künftige Anforderungen

‒ Neue Anforderungen aufgrund neuer technologischer Entwicklungen – Digitalisierung

Neue Geschäftsmodelle (Online-Geschäft, etc.)

Neue Formen der Identifizierung (Online-Identifizierung, e-ID, etc.)

Virtuelle Währungen / Krypto-Assets

Artificial intelligence / Machine Learning / Transaction Monitoring

8RISIKOBASIERTE AUFSICHT DURCH DIE FMA

Gesamtrisiko

PROZENTUELLE VERTEILUNG ABSOLUTE VERTEILUNG

350

311

300

4%

18% 250

200

163

51%

150

107

27% 100

50

26

0

niedrig mittel erhöht hoch niedrig mittel erhöht hoch

9FMA RUNDSCHREIBEN

Rundschreiben „Risikoanalyse zur Prävention von GW/TF“, (Stand : 13.03.2018)

Rundschreiben „Sorgfaltspflichten zur Prävention von GW/TF“, Stand: 18.12.2018

Rundschreiben „Interne Organisation zur Prävention von GW/TF“, Stand: 19.03.2019

Rundschreiben „Meldepflichten zur Prävention von GW/TF“, Stand: 03.06.2019

10FMA RUNDSCHREIBEN RISIKOANALYSE ZUR PRÄVENTION

VON GW/TF

Inhalt:

• (Zweite) Supranationale Risikoanalyse der europäischen Kommission (24.07.2019)

• Nationale Risikoanalyse

• Risikoanalyse auf Unternehmensebene

• Risikoanalyse auf Einzelkundenebene

11FMA RUNDSCHREIBEN SORGFALTSPFLICHTEN ZUR

PRÄVENTION VON GW/TF –AUSGEWÄHLTE ASPEKTE

Feststellung und Überprüfung der Identität des Kunden

FMA-RUNDSCHREIBEN

FM-GWG SORGFALTSPFLICHTEN

- beweiskräftige Dokument von

juristischen Personen:

- Natürliche Person: an Hand eines amtlichen

Lichtbildausweises, persönliche Vorlage grundsätzlich Registerauszüge

ausländische amtliche Lichtbildausweise: Kriterium der im Einzelfall prüfen:

Unterschrift und das vollständige Geburtsdatum können

entfallen, wenn dies dem Recht des ausstellenden Staates

Landesüblichkeit + Aktualität

entspricht Risikobasierte Ansatz: mit größer

werdendem Risiko steigen die

- Juristische Person: beweiskräftige Urkunden Anforderungen an die Beweiskraft –

gemäß dem Sitz der juristischen Person z.B. Beglaubigung erhöht die

Beweiskraft

12FMA RUNDSCHREIBEN SORGFALTSPFLICHTEN ZUR

PRÄVENTION VON GW/TF –AUSGEWÄHLTE ASPEKTE

Feststellung und Überprüfung des wirtschaftlichen Eigentümers

FMA-RUNDSCHREIBEN

FM-GWG SORGFALTSPFLICHTEN

an Hand von geeigneten Nachweisen

Feststellung der Identität des wirtschaftlichen

Eigentümers und angemessene Überprüfung Umfang der Überprüfungsschritte gemäß dem

risikoorientierten Ansatz > überzeugt sein zu

Definition des wirtschaftlichen Eigentümers nach wissen wer wE ist und (gesamte) Eigentums–

§ 2 Z 3 FM-GwG > Verweis auf § 2 WiEReG und Kontrollstrukturen ist zu kennen!

Erkenntnisquellen:

Nacherfassung nach dem WiEReG Öffentlich zugängliche Registerauszüge,

zB reine AT–Beteiligungsstruktur -

vollständig erweiterter WiEReG-Auszug,

Landesüblichkeit

nicht öffentliche Urkunden + sonst. Infos

aus verlässlicher und objektiver Quelle

13FMA RUNDSCHREIBEN SORGFALTSPFLICHTEN ZUR

PRÄVENTION VON GW/TF –AUSGEWÄHLTE ASPEKTE

KYC, Mittelherkunft, kontinuierliche Überwachung, Aktualisierung

Einholung von Informationen über Zweck und Art der Geschäftsbeziehung/Transaktion

Einholung von Informationen über die Herkunft der Mittel, Quelle des Vermögens,

wirtschaftliche/vermögensrechtliche Lage des Kunden und des/der wirtschaftlichen Eigentümer(s)

Kontinuierliche Überwachung von Geschäftsbeziehungen/ der abgewickelten Transaktionen

• Kohärenzprüfung

• Mittelherkunft

Tourliche bzw. anlassbezogene Aktualisierung

14FMA RUNDSCHREIBEN SORGFALTSPFLICHTEN ZUR

PRÄVENTION VON GW/TF –AUSGEWÄHLTE ASPEKTE

IT unterstützte Überwachungstools + ergänzende Kontrollen

‒ Fokus liegt auf: Kalibrierung des Indizienmodells, den hinterlegten Prüfregeln und

Schwellenwerten sowie den Treffern insbesondere bei der (qualitativen)

Trefferbearbeitung

Plus: Regelmäßige Analyse der Effektivität der Systeme

Plus: Kohärenz des Indizienmodells mit der Risikoanalyse

‒ Fokus liegt auf: manuellen Kontrollen die sich am Risiko der Bank orientieren

‒ Dokumentation

15FMA RUNDSCHREIBEN MELDEPFLICHTEN ZUR PRÄVENTION

VON GW/TF –AUSGEWÄHLTE ASPEKTE

Unverzügliche Verdachtsmeldung

‒ Auffälligkeit – Analyse – Plausibilisierung/Verdachtsmeldung

‒ Auslöser der Meldepflicht: Kenntnis, Verdacht oder berechtigter Grund zur Annahme

‒ „berechtigter Grund zur Annahme“: z.B. Auffälligkeit ist nicht nachvollziehbar zu erklären

‒ Keine strafrechtliche Subsumtion erforderlich

‒ Unverzüglich: ab Kenntnis, Verdacht oder berechtigter Grund zur Annahme – am selben

Tag bzw. unter Berücksichtigung der spezifischen Organisationstruktur ehestmöglich

16FMA RUNDSCHREIBEN INTERNE ORGANISATION ZUR

PRÄVENTION VON GW/TF –AUSGEWÄHLTE ASPEKTE

Besonderer Beauftragter

‒ Anforderungen an die Inhaber einer Schlüsselfunktion

‒ GWB haben persönliche Eignung sowie fachliche Qualifikation nachzuweisen

‒ Überprüfung des GWB erfolgt durch unternehmensintern durchzuführende Fit & Proper-

Beurteilung (bei Neubestellung bzw. Änderung der Person des GWB)

‒ Übermittlung der Bestätigung der bankinternen Eignungsüberprüfung im Rahmen der

Anzeige des Geldwäsche-Beauftragten gemäß § 73 Abs 1b Z 3 BWG erforderlich

‒ Fit & Proper-Tests im Anlassfall durch die FMA möglich

17FMA RUNDSCHREIBEN INTERNE ORGANISATION ZUR

PRÄVENTION VON GW/TF – AUSGEWÄHLTE ASPEKTE

Auslagerung

◼ Was kann ausgelagert werden?

‒ alle oder einzelne Aufgaben zur Erfüllung der Sorgfaltspflichten (z.B. First-Vote;

Identifizierung des Kunden)

‒ Funktion des Geldwäschereibeauftragten

◼ An wen kann ausgelagert werden?

‒ Auslagerungsdienstleister oder Vertreter ≠ Mitarbeiter des Verpflichteten (Vertragsbeziehung

– SLA)

‒ auch an Dienstleister außerhalb eines Konzern- und Sektorverbund möglich

Verantwortung zur Einhaltung der Sorgfalts- und Meldepflichten verbleibt beim

Verpflichteten – kann lfd. Kontrolle der ausgelagerten Aufgaben bedingen.

18FMA RUNDSCHREIBEN INTERNE ORGANISATION IM BEREICH

GW/TF - AUSGEWÄHLTE ASPEKTE

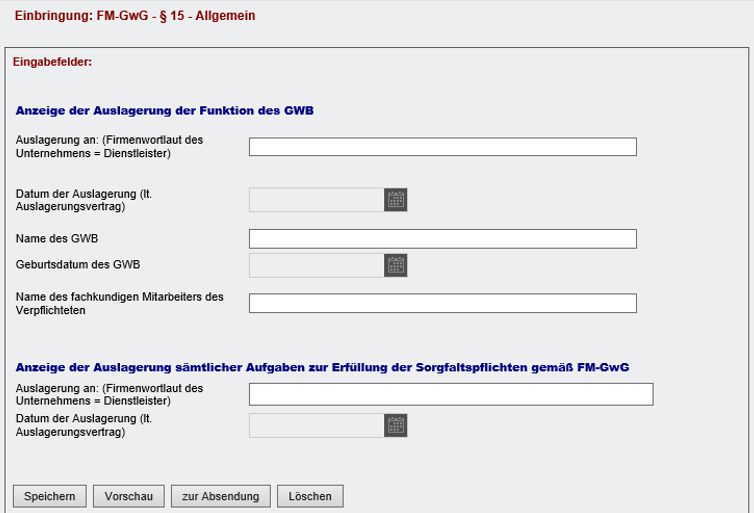

ANZEIGEVERPFLICHTUNG EINBRINGUNG

Auslagerung GWB bzw alle Aufgaben zur Erfüllung der Einbringungsauswahl IP - FM-GwG § 15

Sorgfaltspflichten

SEITE 19OUTSOURCING IM BEREICH GW/TF - STATISTIK

Gemeldete Auslagerung - gesamt ab sonstige Auslagerungen

01.01.2018

5

9 First Vote

Anzeigen gemäß § 25 Abs.

4 Video-Identifzierung

23 5 BWG

27 sonstige

Auslagerungsmeldungen Prüfung PEP/Sanktionslisten

9

Restlichen (z.B. Trx-Überwachung

Geldstransfer)

SEITE 20OUTSOURCING IM BEREICH GW/TF - PRAXIS

− Mangelndes Wissen des Primärinstituts zu den ausgelagerten Agenden (Bereiche, Umfang,

Schnittstellen,…)

− Mangelhafte Kommunikation und Dokumentation der ausgelagerten Aufgaben und Zuständigkeiten

− Mangelhafte Qualifikation und mangelhafte zeitliche Ressourcen der Geldwäschebeauftragten bzw.

fachkundige Mitarbeiter

− Mangelnde Unabhängigkeit infolge Doppelfunktionen des GWB

− Interessenkonfliktgeneigte Tätigkeiten der Geldwäschebeauftragten bei Zusammenlegung von

Funktionen und Tätigkeiten

− Hohes Maß an Abstimmung und Wissenstransfer notwendig.

VERSTÄRKTER TREND ERKENNBAR U.A. AUCH AUFGRUND MÖGLICHER

KOSTENEINSPARUNG UND KNOW-HOW-TRANSFER

SEITE 21AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Transaktionsprüfung

‒ Verstärkter Fokus auf Kohärenzprüfung (§ 6 (1) 6 FM-GwG)

‒ Transaktionen müssen mit Kenntnissen des Verpflichteten über Kunden übereinstimmen

‒ FMA zieht größere Anzahl an Testfällen inklusive Transaktionslisten im Vorfeld einer Vor-Ort-Prüfung

‒ Vor Vor-Ort-Prüfung Auswahl der konkreten Testfälle

‒ Prüfung, inwieweit Transaktionsverhalten kohärent

22AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Transaktionsprüfung

Praxisbeispiel

‒ natürliche Person: Hochrisikokunde aufgrund Staatsbürgerschaft und Wohnsitz in Hochrisikoland

‒ Kunde als Consultant für große österreichische Industriebetriebe tätig

‒ Großvolumige Eingänge

‒ Nach 3 Jahren ändert sich Transaktionsverhalten: neue großvolumige Konto-Eingänge aus anderem Land und

große Barabhebungen

‒ Kreditinstitut stellt keine weiteren Nachforschungen an, da Kunde bekannt

Fazit: keine ausreichende manuelle Kohärenzprüfung im hohen Risiko. Kreditinstitut muss diese Änderung

des Zahlungsverhaltens plausibilisieren.

23AKTUELLE PRÜFTÄTIGKEIT DER FMA

Praxisbeispiel: Offenlegung von Treuhandbeziehungen, Verdachtsmeldung

‒ Kunde=natürliche Person, ö Staatsbürger, Gehaltskonto seit 3/2015

‒ Transaktionen: ua

03/2019: Bareinzahlung und gleichzeitige Überweisung € 2.500 an Dritten, Verwendungszweck: M.F.,

Retournierung der Überweisung durch Empfängerbank ( Empfänger unkorrekt).

Rücksprache mit der Kundin, Korrektur des Empfängerwortlautes und (nochmalige) Nachfrage zum

Hintergrund der Transaktion

04/2019: Bareinzahlung und gleichzeitige Überweisungen iHv € 4.000.-, €3.000.- und 5.000.- an Dritte

Mehrmalige Nachfragen der Bank.

Kundin gibt an, dass sie das Geld von ihrem Freund bekommen hat.

Bank weist darauf hin, solche Trx zukünftig nicht mehr durchzuführen.

24AKTUELLE PRÜFTÄTIGKEIT DER FMA

Praxisbeispiel (Fortsetzung)

07/2019: Kundengespräch: Kunde gibt an, dass es bei dem (Bar)Geld um Vermögen des Freundes handelt ( Internetbekanntschaft:

Franzose, lebt in Spanien, überführt Autos nach Afrika)

Der Freund habe dem Kunden aus Sicherheitsgründen Bargeld zur Verwahrung gegeben

Anruf des Freundes aus Afrika: Er sei überfallen und verletzt worden, er brauche Geld für Bezahlung des Krankenhauses und

Arztes in Afrika, Kunde solle Geld nach Afrika überweisen

Fazit: Mittelherkunft ??

Erstattung einer Verdachtsmeldung

25AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Geldwäscherisken iZm Immobilien

Praxisbeispiel

‒ Kunde ist juristische Person mit Sitz in Österreich mit Immobilienkredit

‒ Geschäftsbeziehung besteht seit 3 Jahren

‒ Höchste Risikoklasse aufgrund von ukrainischer Staatsbürgerschaft des wirtschaftlichen Eigentümers

‒ Kunde tilgt Kreditraten mit Eigenüberträgen von Fremdbank und gibt an, dort Einnahmen aus der Vermietung

von Immobilien zu generieren

‒ Kreditinstitut verlässt sich auf Selbstauskunft des Kunden zur Mittelherkunft der Kredittilgungszahlungen

Fazit: Im hohen Risiko darf sich das Kreditinstitut bei der Mittelherkunft zur Kredittilgung nicht lediglich

auf eine Selbstauskunft verlassen.

26AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Korrespondenzbankgeschäft

Praxisbeispiel

‒ Kunde: „Kreditinstitut C“ (Risikoklasse hohes Risiko);

‒ Schwerpunkt: Geschäftsbank

‒ Sitz : In ehemaligen GUS Staaten

‒ Kunde hat Korrespondenzbankbeziehung zu einem österreichischen Kreditinstitut

Monatlich werden Verdachtsmeldungen zu einzelnen Kunden des Respondenzinstituts erstattet (Hohe

Transaktionen waren nicht plausibel/ Kundenbeziehungen bestehen erst seit Kurzem)

Maßnahme des Respondenzinstituts:

Kündigung von Geschäftsbeziehungen zu Kunden, die im Rahmen einer Verdachtsmeldung

gemeldet wurden

Fazit: Fraglich, ob die Kontrollen im Respondenzinstitut zur Bekämpfung von Geldwäscherei angemessen

sind

27AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Bartransaktionen

Praxisbeispiel

‒ Kunde: natürliche Person, Wohnsitz in Ungarn, ungarische Staatsbürgerschaft

‒ Girokonto

‒ 10/2018: Bareinzahlung € 250.000

Plausibilisierung: Steuererklärungen aus den Jahren 2011 – 2016 (Einkommen, Dividendenausschüttung in

beträchtlicher Höhe), interner Vermerk: „Geld aus Familiensafe in Ungarn“ , Vermögen wird wegen

politische Unsicherheit nach Ö gebracht

Fazit: keine ausreichenden Nachweise zur Dokumentation des Weges des Geldes ( „paper trail“), z.B:

Auszahlungsbelege/-bestätigungen, Nachweise über Einfuhr in Ö, etc

28AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Mittelherkunft

Praxisbeispiel

‒ Kunde: natürliche Person die nebenberuflich im internationalen Kunsthandel tätig ist

‒ Geschäftsbeziehung seit 1992, ein Girokonto, Risiko : niedrig

‒ Transaktionen: Bareinzahlung iHv EUR 102.000

Plausibilisierung: Nebenbeschäftigung als Kunsthändler, Verkauf eines Kunstgegenstandes der im Eigentum des

Kunden stand, einseitig unterfertigter Vertrag als Mittelherkunftsnachweis, kein Gutachten etc.

Fazit: keine ausreichenden Nachweise zur Mittelherkunft z.B: aussagekräftige Nachweise über

Kauf/Verkauf von konkret bezeichneten Kunstgegenständen (Zeitpunkt, Käufer, Verkäufer, Kaufpreis, etc).

29AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Mittelherkunft

Praxisbeispiel

‒ Kunde: juristische Person, Sitz: BVI, Branche: internationaler Kunsthandel

‒ Geschäftsbeziehung seit 2013, 3 Geschäftsgirokonten (€,$, GBP)

‒ Risíko : hoch

‒ Transaktionen: großvolumige Transaktionen, z.T. mit Bezug zu Auktionshäusern (z.B: Sotheby`s, Christies)

Plausibilisierung: Kunde ist tätig im internationalen Kunstmarkt , Kauf/Verkauf von Gemälden, AGB von

Sotheby´s, vorläufige Ver-/Kaufabrechnungen, 1 Rechnung über den Verkauf eines Gemäldes/ datiert: 2016)

Fazit: keine ausreichenden Nachweise zur Mittelherkunft bei einem Kunden/Hochrisikobranche,z.B:

aussagekräftige Nachweise über Kauf/Verkauf von konkret bezeichneten Kunstgegenständen (Zeitpunkt,

Käufer, Verkäufer, Kaufpreis, etc),

30AKTUELLE PRÜFTÄTIGKEIT DER FMA

Schwerpunkt Prävention von TF

Praxisbeispiel

‒ Kunde: natürliche Person „B“, ö Staatsbürger

‒ Geschäftsbeziehung: mehrere Konten, Prepaidkarte

‒ Risíko : hoch

‒ Transaktionen auf Prepaid

Regelmäßig kleine Gutschriften von verschiedenen Privatpersonen mit folgenden Verwendungszwecken:

„Licht für Gaza“, „ramadan zakat gaza“, „Allah ist Gross“ etc.

Weiters gab es eine Gutschrift einer deutschen Organisation die gemäß Internetrecherche mit salafistischen

Kreisen in Verbindung gebracht wird

Bank versuchte Kontakt zum Kunden aufzunehmen und erfuhr, dass dieser sich im Gazastreifen aufhielt

Keine Unterlagen bzw. weitere Erklärungen des Kunden zu den Gutschriften

Fazit: Erstattung einer Verdachtsmeldung, Beendigung der Geschäftsbeziehung

31UMSETZUNG DER 5. EU-GELDWÄSCHE-RICHTLINIE

Dienstleister in Bezug auf virtuelle Währungen

‒ Registrierung bei der FMA ab Oktober 2019 möglich, ab Jänner 2020 verpflichtend

‒ Sorgfaltspflichten gelten ab Jänner 2020

‒ GW/TF-Aufsicht ab Jänner 2020

Geschäftsbeziehungen und Transaktionen mit Bezug zu Hochrisikoländern

‒ Anwendung zusätzlicher verstärkter Sorgfaltspflichten

‒ Zusätzliche risikomindernde Maßnahmen

‒ Verordnungsermächtigung von BMF und FMA

Wirtschaftliche Eigentümer Registergesetz

‒ Compliance Package

‒ Öffentliche Einsicht

32INTERNATIONALE ENTWICKLUNGEN UND ABSTIMMUNG DER

AUFSICHTSBEHÖRDEN

FATF

‒ Best-practices von Aufsichtsbehörden

Verbesserter Informationsaustausch

Verstärkt Public-Private-Partnerships

Fokus auf technologische Entwicklungen

ESA-Review

‒ EBA erhält erweiterte Kompetenzen im Bereich AML/CFT

‒ Enge Zusammenarbeit zwischen EBA und NCAs und FIUs

‒ AML-Datenbank – Informationen von NCAs an EBA über Schwachstellen sowie Gegenmaßnahmen

‒ Peer Reviews

‒ Risk Assessment von NCAs

‒ Aufforderung, dass NCAs Untersuchungen durchführen

33INTERNATIONALE ENTWICKLUNGEN UND ABSTIMMUNG DER

AUFSICHTSBEHÖRDEN

AML-Colleges

‒ Basierend auf EBA-Guidelines

‒ Eigene AML-Colleges zu grenzüberschreitend tätigen Instituten

EZB

‒ Eigene AML-Unit

‒ Arbeitsgruppen zur verstärkten Berücksichtigung von AML im prudentiellen Bereich

Zusammenarbeit mit anderen Aufsichtsbehörden

‒ Laufender bilateraler und multilateraler Austausch

‒ Verstärkte Zusammenarbeit auf internationaler und europäischer Ebene

34Vielen Dank

für Ihr Interesse!

35FI N A N Z M A RK TA U FSI C H T Ö STERREI C H Komp etenz Kontrolle Konseq uenz

Sie können auch lesen