Praxishinweise zum Dienstfahrrad - Stand: Januar 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Praxishinweise

zum Dienstfahrrad

Stand: Januar 2021

Locker am Stau vorbei, finanziell profitieren und zusätzlich auch noch etwas für die Gesundheit

tun - ein Dienstfahrrad bietet viele Vorteile sowohl für Arbeitgeber als auch Arbeitnehmer und

erfreut sich immer höherer Beliebtheit.

Die Vorteile beruhen unter anderem darauf, dass die für Dienstwagen geltende steuerliche

Begünstigung seit 2012 auch auf Dienstfahrräder erstreckt wird (sog. Dienstwagenprivileg).

Erfolgt die Überlassung des Dienstfahrrads in Form einer Entgeltumwandlung, verringern sich

die Sozialversicherungsbeiträge und die Lohnsteuer. Für Arbeitgeber ist das Modell ein inno-

vatives Instrument zur Mitarbeiterbindung sowie ein Beitrag zum betrieblichen Gesundheits-

management und Umweltschutz und trägt so zu einem positiven Unternehmensimage bei.

Dienstfahrräder können bei Engpässen von Parkplätzen eine Lösung bieten.

Auch wenn bereits ein Dienstwagen überlassen worden ist, kann parallel daneben ein Dienst-

fahrrad zur Verfügung gestellt werden.

Im Folgenden stellen wir Ihnen Aspekte vor, die es bei der Überlassung eines Dienstfahrrads

zu beachten gilt:

Welche Fahrradmodelle gelten als Dienstfahrrad?

Grundsätzlich eignen sich alle Fahrräder unabhängig vom Listenpreis als Dienstfahrrad. Je

besser die Ausstattung des Fahrrads, desto attraktiver ist es für die Arbeitnehmer. In Betracht

kommen auch Mountainbikes und Rennräder. Interessant für lange und steile Anfahrtswege

sind E-Bikes und Pedelecs (Pedal Electric Cycle).

Pedelecs bieten nur dann Motorunterstützung, wenn der Fahrer in die Pedale tritt. E-Bikes

fahren auf Knopfdruck auch ohne Pedalunterstützung. E-Bikes und Pedelecs, die Geschwin-

digkeiten über 25 Stundenkilometer erreichen, gelten als zulassungspflichtige Kraftfahrzeuge

und damit nicht als Dienstfahrräder. Sie sollten daher nicht angeboten werden.

Wie erfolgt die Überlassung eines Dienstfahrrads?

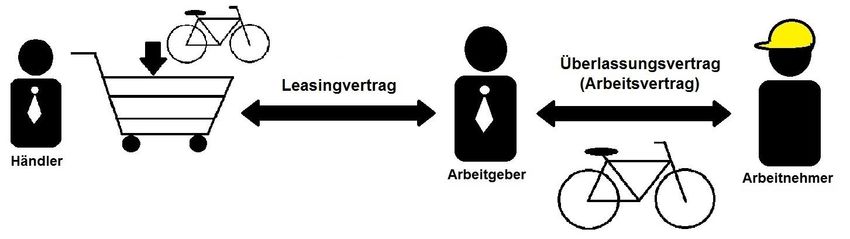

Das Leasen eines Dienstfahrrads durch den Arbeitgeber ist die gängigste Finanzierungsform:

Seite 11. Leasingvertrag

Der Arbeitgeber tritt als Leasingnehmer auf und schließt hierzu einen Leasingvertrag mit einem

Leasinggeber. In der Regel beträgt die Leasingdauer 36 Monate.

Der Arbeitnehmer sucht sich sodann sein Wunschfahrrad bei einem in der Regel vom Arbeit-

geber vorgegebenen Händler/Leasinganbieter aus. Es wird empfohlen, dem Arbeitnehmer die

Wahl zwischen mehreren Fahrradmodellen zu lassen, um die Attraktivität des Angebots zu

erhöhen. Der Arbeitgeber kann natürlich auch ein ganz bestimmtes Fahrradmodell vorgeben;

eine solche Vorgabe könnte für die Arbeitnehmer allerdings weniger attraktiv sein.

2. Überlassungsvertrag (Arbeitsvertrag)

Zur Überlassung des Fahrrads schließen die Arbeitsvertragsparteien eine Ergänzungsverein-

barung zum Arbeitsvertrag ab. Sie haben hierbei einen großen Gestaltungsspielraum. Be-

stimmte Punkte wie die Kostentragung, Zulässigkeit der Privatnutzung, vorzeitige Beendigung

des Überlassungsvertrages müssen zwingend geregelt werden (siehe unten).

Wer trägt die Kosten für das Dienstfahrrad?

Wer die Leasingraten, Versicherung, Wartungs- und Reparaturkosten trägt, kann der Arbeit-

geber unabhängig vom Leasingvertrag entscheiden. Die Arbeitsvertragsparteien können ver-

einbaren, dass der Arbeitnehmer oder der Arbeitgeber die gesamten Kosten trägt. Ebenso ist

es möglich, dass sich Arbeitgeber und Arbeitnehmer die Kosten teilen.

1. Kostenbeteiligung des Arbeitnehmers: Entgeltumwandlung

Trägt der Arbeitnehmer die Leasingraten bzw. einen Teil davon, kann dies in Form einer Ent-

geltumwandlung erfolgen. Vom monatlichen Bruttoentgelt des Arbeitnehmers behält der Ar-

beitgeber einen Betrag ein, der der Leasingrate entspricht. Der so zum Zwecke der Fahr-

radnutzung umgewandelte Betrag bleibt steuer- und sozialversicherungsfrei. Dies ist der Vor-

teil gegenüber einem Direktkauf.

Eine Begrenzung der Steuer- und Sozialversicherungsfreiheit - wie sie für die Entgeltumwand-

lung in eine Anwartschaft auf betriebliche Altersversorgung (bAV) gilt - existiert für Dienstfahr-

räder nicht. Die Entgeltumwandlung für die Leasingraten hat damit keine Auswirkungen auf

die für die bAV nach § 16 Abs. 1 Satz 3 TEA, § 3 Nr. 63 EStG, § 2 Abs. 2 Nr. 5 Arbeitsentgelt-

verordnung - ArEV vorgeschriebene Grenze.

Wichtig:

Steht im Leasingvertrag der Arbeitgeber als Leasingnehmer, aber zahlt der Arbeitnehmer alle

Kosten, dann gilt das Fahrrad nicht als Dienstfahrrad. Das Finanzamt beurteilt dies so, als

wäre der Leasingvertrag mit dem Arbeitnehmer geschlossen worden. Das bedeutet: Die Ent-

geltumwandlung wird rückwirkend steuer- und sozialversicherungspflichtig. Um dies zu ver-

meiden, muss der Arbeitgeber zumindest einen Teil der Kosten wirtschaftlich tragen, zum Bei-

spiel Versicherung, Wartung und Reparaturen. Sofern der Arbeitgeber einzelne Rechte oder

Pflichten nicht an den Arbeitnehmer weitergibt, ist der Leasingvertrag wirtschaftlich dem Ar-

beitgeber zuzurechnen1.

1

OFD Nordrhein-Westfalen, Kurzinfo vom 03.05.2016 - LSt 1/2016.

Seite 2Private Nutzung als geldwerter Vorteil

Im Fall der Überlassung als Dienstfahrrad ist die Versteuerung und Verbeitragung der Privat-

nutzung des Arbeitnehmers zu beachten. Stellt der Arbeitgeber dem Arbeitnehmer das Dienst-

fahrrad auch für die private Nutzung zur Verfügung, handelt es sich um einen geldwerten Vor-

teil. Bei der Fahrt zur Arbeit handelt es sich steuerrechtlich um eine private Nutzung und nicht

um eine Dienstfahrt. Die Bewertung des geldwerten Vorteils wird folgendermaßen vorgenom-

men:

• Seit 2012 ist ein Dienstfahrrad dem Dienstwagen steuerlich gleichgestellt. Das bedeutet:

Arbeitnehmer, die ein Dienstfahrrad nutzen, müssen grundsätzlich monatlich einen Teil

des Brutto-Neuwertes als geldwerten Vorteil für die private Nutzung des Dienstfahrrads

versteuern. Als Listenpreis gilt die auf volle 100 Euro abgerundete unverbindliche Brutto-

preis-Empfehlung des Händlers oder Herstellers zum Zeitpunkt der Erstzulassung.

- Für Dienstfahrräder, die vor 2019 an einen Arbeitnehmer zur privaten Nutzung über-

lassen wurden, liegt dieser Anteil bei einem Prozent.

- Für Dienstfahrräder, die ab dem 1. Januar 2019 an einen Arbeitnehmer zur privaten

Nutzung überlassen wurden, liegt der Anteil bei 0,5 Prozent, ab 1. Januar 2020 und

nicht rückwirkend (zunächst befristet bis 31. Dezember 2030) nur noch bei 0,25 Pro-

zent.

- Für Dienstfahrräder, die ab 1. Januar 2020 an einen Arbeitnehmer zur privaten Nut-

zung überlassen wurden, liegt der Anteil bei 0,25 Prozent (zunächst befristet bis

31. Dezember 2030)2.

- Übernimmt der Arbeitgeber die gesamten Kosten für das Dienstfahrrad zusätzlich zum

Gehalt, entfällt seit 2019 die Versteuerung des geldwerten Vorteils für die private Nut-

zung sogar vollständig, § 3 Nr. 37 EstG.

• Alternativ kann insbesondere bei geringer Privatnutzung des Dienstfahrrads ein Fahrten-

buch geführt werden. Hierzu wird jede Fahrt registriert und in private und dienstliche Fahr-

ten unterteilt. Diese Methode ist jedoch sehr aufwendig und die mögliche Steuerersparnis

vermutlich gering.

Weil durch die steuerliche Erfassung des Nutzungswertes die Benutzung des Fahrrads aus

versteuertem Einkommen des Arbeitnehmers erfolgt, kann er für den Anfahrtsweg zur Arbeit

auch Werbungskosten in Höhe von 30 Cent/km geltend machen.

Gegenüber einem Dienstwagen besteht ein steuerlicher Vorteil: Der Anfahrtsweg zur Arbeit

muss nicht mit 0,03 Prozent des Listenpreises pro Entfernungskilometer versteuert werden.

Anderes gilt für E-Bikes und Pedelecs, mit denen man schneller als 25 Stundenkilometer fah-

ren kann. Diese gelten steuerrechtlich als Dienstwagen.

Aufladen von E-Bikes im Betrieb

Wird ein E-Bike im Betrieb aufgeladen, so gilt für diesen Vorteil bis 31. Dezember 2030 die

Lohnsteuerfreiheit nach § 3 Nr. 46 EStG (mit der Folge der Sozialversicherungsfreiheit ge-

mäß § 1 Abs. 1 Satz 1 Nr. 1 SvEV), wenn das E-Bike verkehrsrechtlich als Kraftfahrzeug ein-

zuordnen ist. Vorteile für das elektrische Aufladen von E-Bikes, die verkehrsrechtlich nicht

als Kraftfahrzeug einzuordnen sind, im Betrieb des Arbeitgebers oder eines verbundenen

2 Gleichlautende Erlasse der obersten Finanzbehörden der Länder vom 09.01.2020

Seite 3Unternehmens (§ 15 AktG) rechnet das Bundesministerium der Finanzen aus Billigkeitsgrün-

den ebenfalls nicht zum lohnsteuerpflichtigen Arbeitslohn3. Diese steuerliche Entschei-

dung wurde für die beitragsrechtliche Beurteilung übernommen. Damit handelt es sich in die-

sen Fällen nicht um Arbeitsentgelt nach § 14 Abs. 1 SGB IV, Beitragspflicht besteht nicht.

a. Arbeitsrechtliche Wirksamkeit der Entgeltumwandlung

Die dargestellte steuer- und beitragsrechtliche Privilegierung tritt nur dann ein, wenn der Bar-

lohnverzicht arbeitsrechtlich wirksam ist4.

Die Arbeitsvertragsparteien können im Rahmen ihrer Vertragsfreiheit grundsätzlich Entgeltum-

wandlungsregelungen vereinbaren. § 107 Abs. 2 Satz 1, 3 GewO erlaubt die Ersetzung des

Arbeitsentgelts durch einen Sachbezug. Eine Grenze wird betragsmäßig durch § 107 Abs. 2

Satz 5 GewO gezogen: Dem Arbeitnehmer muss nach Abzug der Leasingraten noch der un-

pfändbare Lohn nach den Pfändungsfreigrenzen der §§ 850 ff. ZPO verbleiben. Die Beträge

im Hinblick auf die Entgeltumwandlung für Leasingraten halten diese Grenzen ein.

b. Tarifrechtliche Wirksamkeit der Entgeltumwandlung

aa. Entgeltumwandlung und Tarifentgelt

Die Entgeltumwandlung birgt Haftungsrisiken für den Arbeitgeber, soweit sowohl der Arbeit-

geber als auch der Arbeitnehmer nach § 4 Abs. 1 TVG tarifgebunden ist. Die Entgeltumwand-

lung steht unter Umständen im Konflikt mit § 4 Abs. 3 und 4 TVG5. Sie stellt eine Abweichung

vom Tarifvertrag und einen Verzicht auf entstandene tarifliche Rechte im Sinne dieser Vor-

schriften dar. Bei der Entgeltumwandlung verzichtet der Arbeitnehmer auf einen Teil des be-

stehenden tariflichen Gehaltsanspruchs zugunsten einer Sachleistung.

Auf tarifliche Rechte kann nur verzichtet werden, wenn der Tarifvertrag dies gestattet oder die

Abweichung für den Arbeitnehmer günstiger ist, § 4 Abs. 3 und 4 TVG. In den Tarifverträgen

der chemischen Industrie enthält lediglich der Tarifvertrag über Einmalzahlungen und Alters-

vorsorge (TEA) für die betriebliche Altersversorgung eine Öffnungsklausel, § 16 Abs. 2 Satz 2

TEA. Eine Umwandlung tariflicher Entgelte zu anderen Zwecken ist mangels einer entspre-

chenden Tariföffnung nicht möglich.

Etwas anderes ergibt sich auch nicht rechtssicher aus dem sogenannten Günstigkeitsprin-

zip, § 4 Abs. 3 Alt. 2 TVG. Danach müsste der Sachbezug günstiger sein als die Barauszah-

lung des Tarifentgelts. Ist objektiv nicht zweifelsfrei feststellbar, dass die abweichende Rege-

lung für den Arbeitnehmer günstiger ist, wird die tarifvertragliche Regelung nicht verdrängt6.

Ob eine Leistung allein wegen der finanziellen Vorteile günstiger ist, darf bezweifelt werden.

So bringt der Verzicht auf einen Teil des Tarifentgelts auch Nachteile mit sich. Die Reduzierung

des Bruttoentgelts führt zu geringeren Abgaben bei der Sozialversicherung. Dies ist zwar ein

gewünschter Effekt, es reduziert sich aber dadurch der Anspruch des Arbeitnehmers auf So-

zialleistungen wie die Renten- und Arbeitslosenversicherung sowie die Entgeltfortzahlung bei

Urlaub und Krankheit und das Kurzarbeitergeld. Daneben bindet der Arbeitnehmer durch den

Barlohnverzicht einen Teil seines Einkommens für mehrere Jahre.

Eine rechtssichere Entgeltumwandlung von Tarifentgelt ist damit nur durch eine entspre-

chende tarifliche Regelung möglich. Die Umsetzung einer Entgeltumwandlung ohne tarifliche

3 BMF-Schreiben zur Anpassung des Gesetzes zur steuerlichen Förderung von Elektromobilität im Straßenverkehr vom

26.10.2017.

4 BSG, Urt. v. 02.03.2010 - B 12 R 5/09 R.

5 Zum Meinungsstand vgl. Litschen, öAT 2017, 7; Moll, RdA 2016, 97.

6 BAG, Urt. v. 15.04.2015 - 4 AZR 587/13.

Seite 4Grundlagen führt in der Regel zu deren arbeitsrechtlichen Unwirksamkeit und im Ergebnis

auch dazu, dass der umgewandelte Betrag der Sozialversicherung und Lohnsteuer unterfällt.

Ein unternehmensbezogener Verbandstarifvertrag, mit dem eine solche tarifliche Öffnungs-

klausel vereinbart werden könnte, würde eine Einigung zwischen den Tarifvertragsparteien

voraussetzen. In einer Stellungnahme hat sich die IG BCE deutlich gegen die Umwandlung

von Tarifentgelt im Rahmen der dargestellten Modelle und damit auch gegen eine tarifliche

Öffnungsklausel ausgesprochen. Falls der Arbeitgeber den Mitarbeitern dennoch Leasingfahr-

räder zugänglich machen möchte, könnte er beispielsweise günstige Möglichkeiten zum Be-

zug eines Fahrrads anbieten. Dies könne durch Sammelbestellungen, die finanzielle Förde-

rung des Erwerbs oder die vollständige Übernahme der Anschaffungskosten als zusätzliche

Leistung erfolgen. Tarifliches Entgelt wäre dann nicht betroffen.

Gemäß §§ 7 Ziffer 1, 14 Tarifvertrag Lebensarbeitszeit und Demografie (TV Demo) kann der

Demografiebetrag für Maßnahmen allgemeiner Gesundheitsvorsorge verwendet werden.

Das Leasen eines Fahrrads fällt nach Auffassung des BAVC unter die vorausschauende Ge-

sundheitsförderung. Arbeitnehmer, die sonst nicht mit einem Fahrrad zur Arbeit fahren würden

und stattdessen ein Auto oder öffentliche Verkehrsmittel nutzen, können so zu mehr Bewe-

gung animiert werden. Dies trägt zu einem gesunden Leben des Arbeitnehmers bei. Soweit

die Leasingraten ausschließlich mit dem Demografiebetrag finanziert werden, handelt es sich

um eine rein arbeitgeberfinanzierte Leistung. Individuelle Ansprüche einzelner Arbeitnehmer

aus dem Demografiebetrag werden durch den Tarifvertrag nicht begründet (vgl. auch gemein-

same Erläuterungen zu § 7 TV Demo).

Am 22. November 2019 ist der Tarifvertrag Moderne Arbeitswelt abgeschlossen worden. Ein

Teil hiervon ist der sog. „Zukunftsbetrag“ gem. § 2 TV MoA. Dieser Zukunftsbetrag kann für

verschiedene Zwecke (mindestens zwei) verwendet werden. Einen Verwendungszweck kön-

nen die Betriebsparteien für die Förderung von Gesundheitsmaßnahmen gem. § 7 TV MoA

festsetzen. Die Tarifvertragsparteien BAVC und IGBCE waren sich bei Abschluss des TV MoA

darüber einig, dass hierunter auch die Einführung von Dienstfahrrädern zu verstehen ist. Der

Zukunftsbetrag kann daher auch für die monatlich zu zahlenden Leasingraten verwendet wer-

den.

Der zum Zwecke der Fahrradnutzung umgewandelte Betrag bleibt steuer- und sozialversiche-

rungsfrei. Reicht der Zukunftsbetrag nicht für die vollständige Finanzierung der Leasingraten

aus, können der Demografiebetrag, das Nettoentgelt oder Eigenmittel des Arbeitnehmers ge-

nutzt werden. Das Tarifentgelt kann hingegen nicht umgewandelt werden (s.o.).

Hat der Betriebsrat bei der Einführung von Dienstfahrrädern ein Mitbestimmungsrecht?

Der Arbeitgeber ist grundsätzlich in der Entscheidung frei, ob und welchen Arbeitnehmern er

ein Dienstfahrrad zur Verfügung stellt, welche Modelle/Kategorie und welche Nutzungsdauer

er dabei wählt7. Bei der Frage nach den Mitbestimmungsrechten des Betriebsrats ist zu unter-

scheiden, ob es sich um eine rein dienstliche oder auch eine private Nutzung handelt. In jedem

Fall sollte der Arbeitgeber den Betriebsrat im Wege der vertrauensvollen Zusammenarbeit

frühzeitig über die Einführung von Dienstfahrrädern unterrichten.

1. Dienstliche Nutzung

Ein Mitbestimmungsrecht nach § 87 Abs. 1 Nr. 10 BetrVG ist bei einer rein dienstlichen Nut-

zung nicht einschlägig, da hierin kein geldwerter Vorteil und damit kein Entgeltbestandteil im

Sinne des § 87 Abs. 1 Nr. 10 BetrVG liegt. Ein Mitbestimmungsrecht des § 87 Abs. 1 Nr. 1

7 Zur Mitbestimmung des Betriebsrats bei Firmenwagen vgl. Yakhloufi/Lingenberg, BB 2013, 2102; Moll/Roebers, DB 2010,

2672.

Seite 5BetrVG kann jedoch entstehen, wenn sich der Arbeitgeber bei der Überlassung dazu ent-

schließt, bestimmte Verhaltensregeln aufzustellen. Hierunter fällt z.B. die Anordnung, einen

Helm zu tragen. Das Mitbestimmungsrecht entsteht jedoch erst, wenn eine generelle Anwei-

sung für alle Mitarbeiter erfolgt, denen ein Dienstfahrrad zur Nutzung überlassen worden ist.

Soweit es sich nur um einen einzelnen Mitarbeiter handelt, besteht kein Mitbestimmungsrecht

des Betriebsrats, da es an einem kollektiven Tatbestand fehlt.

2. Private Nutzung

Höchstrichterlich noch nicht entschieden ist die Frage, ob dem Betriebsrat ein Mitbestim-

mungsrecht zusteht, wenn der Arbeitgeber den Arbeitnehmern die Nutzung des Dienstfahrrads

für Privatfahrten gestattet. Da hierin ein geldwerter Vorteil liegt, ist die Frage der betrieblichen

Lohngestaltung nach § 87 Abs. 1 Nr. 10 BetrVG betroffen8. Der Betriebsrat ist daher daran zu

beteiligen, wie im Rahmen der mitbestimmungsfreien Vorgaben die einzelnen Leistungen zu

berechnen sind und ihre Höhe im Verhältnis zueinander bestimmt werden soll. Hierzu zählen

Fragen der Beteiligung im Schadensfall oder Nutzungsbeschränkungen. Die Frage, wie und

unter welchen Voraussetzungen die Arbeitnehmer das Dienstfahrrad privat nutzen dürfen, un-

terliegt dem Mitbestimmungsrecht des § 87 Abs. 1 Nr. 1 BetrVG.

3. Betriebsvereinbarung bei Verwendung des Demografiebetrages oder des Zu-

kunftbetrages

Sollen die Dienstfahrräder durch den Demografiebetrag finanziert werden, ist hierfür eine frei-

willige Betriebsvereinbarung mit dem Betriebsrat abzuschließen, § 14 TV Demo. Daneben

können Mitbestimmungsrechte des Betriebsrats bestehen (s.o.).

Sollen die Dienstfahrräder durch den Zukunftsbetrag finanziert werden, ist hierfür eine freiwil-

lige Betriebsvereinbarung mit dem Betriebsrat abzuschließen, § 2 Nr. 3 TV MoA. Daneben

können Mitbestimmungsrechte des Betriebsrats bestehen (s.o.).

Was sollte im Überlassungsvertrag geregelt werden?

Sofern der Arbeitgeber seinen Arbeitnehmern die Möglichkeit der Nutzung eines Dienstfahr-

rads eröffnet, sollten die Arbeitsvertragsparteien klare Regeln im Vorfeld bestimmen. Aufgrund

von steuer- und sozialversicherungsrechtlichen Bestimmungen müssen einige Aspekte zwin-

gend im Überlassungsvertrag geregelt werden. Darüber hinaus sollte ein Überlassungsvertrag

auf den jeweiligen Einzelfall und die Interessen der Arbeitsvertragsparteien angepasst werden.

Zu beachten ist, dass die Überlassungsverträge aufgrund des engen Bezugs zum Arbeitsver-

trag als vom Arbeitgeber formularmäßige Zusatzvereinbarungen einer AGB-Kontrolle nach

§§ 305 ff. BGB unterliegen.

Die folgenden Vorschläge sind nicht abschließend und sollten in Zusammenarbeit mit einem

Arbeitsrechtler des zuständigen Arbeitgeberverbandes und gegebenenfalls mit einem Steuer-

berater in einem Vertrag ausformuliert werden.

1. Überlassung des Dienstfahrrads

Um Unklarheiten zu vermeiden, ist es zweckmäßig, im Überlassungsvertrag konkret festzule-

gen, welches Fahrradmodell geschuldet wird und wer die Auswahl des Dienstfahrrads vor-

nimmt. Wird dem Arbeitnehmer die Auswahl überlassen, empfiehlt es sich den Händler bzw.

Leasinganbieter und eine Preisgrenze festzulegen, die bei der Anschaffung nicht überschritten

werden darf. Daneben muss die Dauer der Überlassung vereinbart werden.

8 So auch LAG Hamm zum Dienstwagen, Beschl. v. 07.02.2014 - 13 TaBV 86/13.

Seite 62. Kostentragung und Entgeltumwandlung

Im Überlassungsvertrag muss geregelt werden, wer die Kosten für die Leasingraten, Versi-

cherung, Wartung und Reparaturen trägt. Erfolgt die Überlassung im Wege der Entgeltum-

wandlung, muss sich der Arbeitnehmer vertraglich mit dem Verzicht eines Teils seines Brutto-

gehalts einverstanden erklären. Trägt der Arbeitnehmer die Leasingraten, muss der Arbeitge-

ber zumindest einen Teil der Kosten, wie z.B. Versicherung, Wartung und Reparaturen tragen.

Anderenfalls wird der Arbeitnehmer zum wirtschaftlichen Leasingnehmer und das Fahrrad wird

steuerrechtlich nicht mehr als Dienstfahrrad behandelt.

3. Nutzungsberechtigung

Der vertraglichen Regelung obliegt es ferner, festzulegen, ob der Arbeitnehmer das Dienst-

fahrrad privat nutzen darf. Eine solche vertragliche Absprache beinhaltet die Zusage eines

geldwerten Vorteils und stellt einen Vergütungsbestandteil dar. Deshalb sollte der Arbeitneh-

mer über die Versteuerung des geldwerten Vorteils informiert werden.

Es sollte geregelt werden, ob und welche Personen neben dem Arbeitnehmer berechtigt sind,

das Fahrrad zu nutzen.

4. Pflichten des Arbeitnehmers beim Umgang mit dem Dienstfahrrad, Haftung bei

Beschädigung

Ebenso sollte im Überlassungsvertrag vereinbart werden, wie und wie oft das Dienstfahrrad

gepflegt, gewartet und repariert werden soll. Der Vertrag sollte eine Schadensersatzpflicht des

Arbeitnehmers bei vorsätzlich oder grob fahrlässig verursachten Beschädigungen enthalten,

soweit die Schäden nicht bereits durch die Versicherung abgedeckt sind. Es gelten die Grunds-

ätze des innerbetrieblichen Schadensausgleichs: Wird das Fahrrad ohne Verschulden des

Arbeitnehmers beschädigt, haftet der Arbeitnehmer nicht. Bei leichtester Fahrlässigkeit haftet

der Arbeitnehmer ebenfalls nicht. Bei mittlerer Fahrlässigkeit ist der Schaden nach den Um-

ständen des Einzelfalls zwischen Arbeitnehmer und Arbeitgeber aufzuteilen.

Auch kann der Arbeitgeber den Arbeitnehmer zum Tragen eines Helms und Abschließen des

Fahrrads verpflichten. Er kann regeln, dass das Fahrrad mit dem Firmenlogo gebrandet wird.

Bei der Nutzung des Fahrrads sind die gesetzlichen Vorschriften zu beachten (z.B. Straßen-

verkehrsordnung). Etwaige Strafen oder Strafverfahren sind vom Arbeitnehmer zu tragen.

5. Rückgabe des Dienstfahrrads und Ausschluss einer Kaufoption

Es sollte geregelt sein, wo und in welchem Zustand das Fahrrad nach Ablauf der Überlas-

sungsdauer durch den Arbeitnehmer zurückzugeben ist.

Einige Leasing- und Überlassungsverträge sehen für den Arbeitnehmer eine Kaufoption nach

Beendigung der Überlassung vor. Die Leasinganbieter werben zum Teil mit sehr niedrigen

Restwerten bzw. Kaufpreisen. Sie betragen je nach Anbieter zwischen 5 und 15 Prozent des

Neupreises. Erwirbt der Arbeitnehmer nach Beendigung der Vertragslaufzeit das von ihm bis

dahin genutzte Dienstfahrrad zu einem geringeren als dem üblichen Händlerverkaufspreis für

ein solches (Elektro-)Fahrrad, ist der Unterschiedsbetrag als Arbeitslohn zu versteuern, § 8

Abs. 2 Satz 1 EStG. Ebenso sind sämtliche Sozialversicherungsbeiträge zu entrichten.

Mit der Entscheidung des BMF9 wurde der Restwert eines Dienstfahrrads aus Vereinfa-

chungsgründen pauschal auf 40 Prozent des Bruttolistenpreises abgerundet auf 100 Euro

angehoben. Damit erhöht sich der zu versteuernde, geldwerte Vorteil um etwa 30 Prozent, der

9 BMF-Schreiben „Lohnsteuerliche Behandlung der Überlassung von (Elektro-) Fahrrädern an Arbeitnehmer in Leasingfällen“

vom 17.11.2017.

Seite 7Vorteil einer Entgeltumwandlung verringert sich hingegen. Ein niedrigerer Restwert kann nach-

gewiesen werden, wenn das Fahrrad beispielsweise Schäden oder Mängel zum Zeitpunkt des

Kaufs aufweist. Dies kann sich in der Praxis allerdings angesichts des (finanziellen) Aufwands

eines Gutachtens schwierig gestalten.

Um eine Nachzahlung von Steuern und Sozialversicherungsbeiträgen zu vermeiden, empfiehlt

sich der Ausschluss der Kaufoption im Überlassungs- und Leasingvertrag.

6. Abwesenheitszeiten

Das Recht zur privaten Nutzung besteht auch bei Arbeitsabwesenheit weiter, sofern es sich

um Zeiträume handelt, für die der Arbeitgeber das Entgelt fortzahlen muss (Urlaub, Arbeitsun-

fähigkeit bis zum Ablauf des Entgeltfortzahlungszeitraums, bezahlte Freistellung)10.

Bei Abwesenheiten, für die kein Gehalt gezahlt wird, wie z.B. Elternzeit, Arbeitsunfähigkeit

nach Ablauf des Entgeltfortzahlungszeitraums, unbezahlte Freistellung, ist eine Entgeltum-

wandlung nicht weiter möglich. Möchte der Arbeitnehmer in diesen Zeiten das Dienstfahrrad

weiter nutzen, hat er die während der Abwesenheit ausstehenden Leasingraten von seinem

eigenen Vermögen an den Arbeitgeber zu überweisen bzw. dem Arbeitgeber ein SEPA-Last-

schriftmandat zu erteilen. Es handelt sich sodann nicht mehr um eine Entgeltumwandlung, so

dass der finanzielle Vorteil in dieser Zeit nicht besteht.

Der Arbeitgeber kann sich auch vorbehalten, die Rückgabe des Fahrrads zu verlangen. Im

Falle eines Widerrufvorbehalts müssen die sachlichen Gründe, aus denen die private Nutzung

widerrufen werden kann, konkret im Überlassungsvertrag benannt werden, um dem Transpa-

renzgebot des § 307 Abs. 1 Satz 2 BGB zu genügen.

7. Vorzeitige Beendigung des Überlassungsvertrages

Grundsätzlich gilt: Mit Ende des Arbeitsverhältnisses endet auch die geschlossene Ände-

rungsvereinbarung zum Arbeitsvertrag und damit die Fahrradüberlassung. Damit die Kosten

des Dienstfahrrads nicht beim Arbeitgeber verbleiben, sollten die Rechtsfolgen einer vorzeiti-

gen Beendigung des Überlassungsvertrages geregelt werden. Dabei ist zwingend zwischen

Kündigungssachverhalten, die aus der Sphäre des Arbeitnehmers und denen, die aus der

Sphäre des Arbeitgebers stammen, zu differenzieren.

- Kündigung des Arbeitsverhältnisses durch den Arbeitgeber:

Kündigt der Arbeitgeber das Arbeitsverhältnis und hat der Arbeitnehmer die Beendigung des

Arbeitsverhältnisses nicht zu vertreten, so hat der Arbeitnehmer dem Arbeitgeber das Fahrrad

zum Beendigungszeitpunkt des Arbeitsverhältnisses zurückzugeben.

- Kündigung des Arbeitsverhältnisses durch den Arbeitnehmer:

In den Musterverträgen der Händler bzw. Leasinganbieter finden sich für Fälle, in denen der

Arbeitnehmer vor Ablauf des Leasingzeitraums aus dem Arbeitsverhältnis aus von ihm zu ver-

tretenden Gründen ausscheidet, folgende Klauseln:

• „Der Arbeitnehmer ist verpflichtet, dem Arbeitgeber das Fahrrad zurückzugeben und

den Schaden zu ersetzen, der sich aus der vorzeitigen Auflösung des Vertrages ergibt.

Hierzu hat der Arbeitnehmer die ausstehenden Leasingraten zu begleichen.“

Ob solch eine Klausel einer gerichtlichen Überprüfung standhält, kann nicht mit Sicherheit ge-

sagt werden. Für Dienstwagen wurde bisher entschieden, dass der Arbeitnehmer nicht zur

10 BAG zum Dienstwagen, Urt. v. 21.03.2012 - 5 AZR 651/10; Urt. v. 14.12.2010 - 9 AZR 631/09.

Seite 8Erstattung von Mehrkosten herangezogen werden kann, die durch die vorzeitige Beendigung

des Leasingvertrages entstehen. Dies sei eine unzulässige Kündigungserschwerung11. Bei ei-

nem Dienstwagen liegen die Leasingraten wesentlich höher als bei einem Dienstfahrrad, so

dass dieses Argument nicht übertragbar sein muss.

• „Kündigt der Arbeitnehmer vor Ablauf der Leasingzeit, muss er das Dienstfahrrad im

Rahmen eines Privatkaufs zum Ablösepreis erwerben.“

Eine Kaufoption für den Arbeitnehmer bringt die oben geschilderten finanziellen Nachteile so-

wohl für den Arbeitgeber als auch den Arbeitnehmer mit sich. In jedem Fall sollte aufgrund des

Transparenzgebots eine konkrete Kaufsumme genannt werden.

• In Betracht kommt auch eine Übernahme des Leasingvertrages durch einen neuen

Arbeitgeber. Dies kann für beide Parteien eine attraktive Lösung sein, sofern dies

auch dem Interesse des neuen Arbeitgebers entspricht.

8. Freiwilligkeitsvorbehalt

Um das Entstehen einer betrieblichen Übung in Bezug auf den Abschluss des Überlassungs-

vertrages und die Überlassung eines Dienstfahrrads zu vermeiden, sollte ein Freiwilligkeits-

vorbehalt aufgenommen werden. In Betracht kommt eine Regelung in der Gestalt, dass es

sich um eine freiwillige Leistung des Arbeitgebers handelt, die auch bei wiederholter Durch-

führung keinen Anspruch auf künftige Abschlüsse bewirkt.

11 BAG, Urt. 09.09.2003 - 9 AZR 574/02; LAG Köln, Urt. v. 10.03.2008 - 14 Sa 1331/07.

Seite 9Sie können auch lesen