"Rente mit 63" Information für das Personalmanagement - RV-LeistungsverbesserungsG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Version 2.0

RV-LeistungsverbesserungsG

„Rente mit 63“

Information für das

Personalmanagement

Informationen zur „Rente mit 63“

Deutsche Bahn AG - HBP

Stand: 04.07.2014

Inhaltsverzeichnis

1 RV-Leistungsverbesserungsgesetz 3

1.1 Regelungen des RV-LeistungsverbesserungsG 3

1.2 Abschlagsfreie „Rente mit 63“ – nur bis Geburtsjahrgang 1952 3

1.3 Erleichterte Voraussetzungen für besonders langjährig Versicherte 4

2 „Rente mit 63“ und Altersteilzeit - Grundsatz 5

2.1 Keine Verlängerung der Altersteilzeitverträge 5

2.2 Betriebsrentenhöhe (ZVersTV) unverändert – Fahrvergünstigung bleibt erhalten 5

2.3 Neue Altersteilzeitverträge 6

3 „Rente mit 63“ – Ein Thema für das Personalmanagement 7

3.1 Lohnt sich die „Rente mit 63“? 7

3.1.1 Pro 7

3.1.2 Pro / Contra 7

3.1.3 Contra 8

3.2 Alternative 1 zur „Rente mit 63“: „Weiterbeschäftigung bis zur Regelaltersrente“ 8

3.2.1 Höhere Bezüge / höhere Rentenleistung 9

3.2.2 Freistellung von der Arbeitszeit 9

3.3 Alternative 2 zur „Rente mit 63“: „Besondere Teilzeit im Alter“ 10

3.3.1 Höhere Bezüge / höhere Rentenleistung 10

3.3.2 Freistellung von der Arbeitszeit 10

3.3.3 Empfehlung 10

4 Handlungsmöglichkeiten des Personalmanagement 11

4.1 Beratung der Arbeitnehmer 11

4.2 Weiterführende Informationen zur „Rente mit 63“ 11

5 „Rente mit 63“ – Antrag und Verfahren 12

5.1 Verfahren zur Beantragung der „Rente mit 63“ 12

5.2 Information an den Arbeitgeber 12

5.3 Beendigung des Arbeitsverhältnisses 12

5.4 Fallgestaltungen in der Praxis 12

6 Anhang - Versichertensprecher der DRV Knappschaft-Bahn-See 13

7 Anhang - Berechnungen zum Beispielfall 14

7.1 Berechnungen zu „Weiterbeschäftigung bis zur Regelaltersgrenze“ (zu 3.2.1) 15

7.1.1 Alte Bundesländer (West) 15

7.1.2 Neue Bundesländer (Ost) 16

7.2 Berechnungen – „Besondere Teilzeit im Alter“ (zu 3.3.1) 17

7.2.1 Alte Bundesländer (West) 17

7.2.2 Neue Bundesländer (Ost) 18

HBP – Stand: 04.07.2014 2

1 RV-Leistungsverbesserungsgesetz

Mit Wirkung zum 1. Juli 2014 ist das „Gesetz über Leistungsverbesserungen in der gesetzlichen

Rentenversicherung“ (RV-LeistungsverbesserungsG) in Kraft getreten. Durch dieses Gesetz

wurde unter anderem der Rentenzugang für besonders langjährig Versicherte verbessert.

Diese Broschüre soll Sie über den Umgang mit der neuen „Rente mit 63“ im DB-Konzern infor-

mieren und Ihnen Handlungsmöglichkeiten aufzeigen, falls Arbeitnehmer1 diesbezüglich an Sie

herantreten.

1.1 Regelungen des RV-LeistungsverbesserungsG

Nachfolgende Themen sind Inhalt des RV-LeistungsverbesserungsG:

Abschlagsfreie „Rente mit 63“ (§§ 236b, 244 SGB VI-E)

Ausweitung der Kindererziehungszeiten für vor 1992 geborene Kinder - Mütterrente

(§§ 249, 307d SGB VI-E)

Ausbau des Erwerbsminderungsschutzes (§§ 59, 73 SGB VI-E)

Anpassung des Reha-Budgets an die demografische Entwicklung (§ 287b SGB VI-E).

Für den DB-Konzern steht hierbei die so genannte „Rente mit 63“ im Vordergrund, da sie unmit-

telbaren Einfluss auf die Personalstruktur des DB-Konzerns haben kann. Es ist davon auszuge-

hen, dass die abschlagsfreie „Rente mit 63“ von vielen Arbeitnehmern als attraktiv angesehen

wird und sie den DB-Konzern deshalb - früher als in ihrer persönlichen Erwerbsbiografie bisher

geplant - verlassen wollen.

Mit nachfolgenden Ausführungen erklären wir Ihnen wesentliche Punkte zur „Rente mit 63“ und

sprechen die Vor- und Nachteile an, die Sie kennen sollten.

1.2 Abschlagsfreie „Rente mit 63“ – nur bis Geburtsjahrgang 1952

Bereits seit 2012 können besonders langjährig Versicherte (mindestens 45 Jahre in der gesetz-

lichen Rentenversicherung pflichtversichert) im Alter von 65 Jahren abschlagsfrei in Altersrente

gehen.

Der Entwurf des RV-LeistungsverbesserungsG sieht vor, dass der abschlagsfreie Rentenzu-

gang für diesen Personenkreis zukünftig bereits ab dem vollendeten 63. Lebensjahr möglich

sein soll, soweit die versicherungsrechtli- Geburtsjahrgang Anhebung der Altersgrenze

chen Voraussetzungen erfüllt sind. des Versicherten um … Monate auf … Jahre und … Monate

Tatsächlich wird die „Rente mit 63“ aber nur bis 1952 0 63 0

Versicherten ermöglicht, die bis 1952 gebo- 1953 2 63 2

ren wurden und deren Rente nach dem 1. 1954 4 63 4

Juli 2014 beginnt. Das liegt daran, dass die 1955 6 63 6

Altersgrenze für danach geboren Versicher- 1956 8 63 8

te (ab 1953), mit jedem späteren Geburts- 1957 10 63 10

1958 12 64 0

jahrgang um zwei Monate angehoben wird.

1959 14 64 2

Wer z.B. im Jahr 1956 geboren wurde, kann 1960 16 64 4

erst mit 63 Jahren und 8 Monaten ab- 1961 18 64 6

schlagsfrei in Rente gehen. Wer ab 1964 1962 20 64 8

geboren wurde, kann - wie bisher - erst mit 1963 22 64 10

65 Jahren abschlagsfrei in Altersrente ge- ab 1964 24 65 0

hen.

1

Der einfacheren Lesbarkeit halber wird in der Broschüre nur die männliche Form, der „Arbeitnehmer“, genannt.

Gemeint sind jedoch Arbeitnehmerinnen und Arbeitnehmer.

HBP – Stand: 04.07.2014 3

1.3 Erleichterte Voraussetzungen für besonders langjährig Versicherte

Die Voraussetzungen für den Bezug einer abschlagsfreien Rente werden für den privilegierten

Personenkreis weiter optimiert:

Voraussetzungen nach dem bis 30. Juni 2014 geltenden Recht:

Vollendung des 65. Lebensjahres

Wartezeit2 von 45 Jahren nur durch Pflichtbeiträge für eine langjährige versicherungspflich-

tige Beschäftigung oder Tätigkeit ohne Zeiten des Bezugs von Arbeitslosenhilfe oder Ar-

beitslosengeld II, Berücksichtigungszeiten (z.B. Zeiten der Erziehung eines Kindes bis zu

dessen 10. vollendeten Lebensjahr), Ersatzzeiten

Voraussetzungen seit dem 1. Juli 2014:

Vollendung des 63. Lebensjahres (von Jahrgang 1953 und älter bis einschließlich Jahrgang

1963 stufenweise Anhebung auf das 65. Lebensjahr (siehe Tabelle oben)

Folgende Zeiten werden bei der Wartezeit von 45 Jahren berücksichtigt:

- Zeiten mit Pflichtbeiträgen aus Beschäftigung,

- Zeiten mit Pflichtbeiträgen aus selbstständiger Tätigkeit,

- Zeiten der Wehr- oder Zivildienstpflicht,

- Zeiten der nicht erwerbsmäßigen Pflege von Angehörigen,

- Zeiten der Kindererziehung bis zum 10. Lebensjahr des Kindes,

- Zeiten, in denen Arbeitslosengeld oder Teilarbeitslosengeld oder Leistungen der berufli-

chen Weiterbildung bezogen wurden, mit Ausnahme der letzten zwei Jahre vor Renten-

beginn – es sei denn, die Arbeitslosigkeit wird durch Insolvenz oder vollständige Ge-

schäftsaufgabe des Arbeitgebers verursacht,

- Zeiten, in denen Krankengeld bezogen wurde,

- Zeiten, in denen Übergangsgeld bezogen wurde,

- Zeiten des Bezugs von Kurzarbeitergeld, Schlechtwettergeld und Winterausfallgeld,

- Zeiten des Bezugs von Insolvenzgeld (Zahlungsunfähigkeit des Arbeitgebers),

- Zeiten der freiwilligen Versicherung, wenn mindestens 18 Jahre mit Pflichtbeiträgen aus

Beschäftigung oder aus selbstständiger Tätigkeit vorliegen – mit Ausnahme der letzten

zwei Jahre vor dem Rentenbeginn, wenn im gleichen Zeitraum Arbeitslosengeld bezo-

gen wurde,

- Ersatzzeiten.

Nicht berücksichtigt werden Zeiten der Dauer- und Langzeitarbeitslosigkeit (Bezug von Arbeits-

losengeld II oder Arbeitslosenhilfe).

2

Wartezeit ist eine Mindestversicherungszeit, die in diesem Fall 45 Jahre beträgt.

HBP – Stand: 04.07.2014 4

2 „Rente mit 63“ und Altersteilzeit - Grundsatz

Die im DB-Konzern abgeschlossenen Altersteilzeitarbeitsverhältnisse enden regemäßig zum

Zeitpunkt des frühestmöglichen Eintritts in die gesetzliche Rente, also in der Regel mit der Voll-

endung des 63. Lebensjahres.

Die Arbeitnehmer in Altersteilzeit hatten bei Abschluss ihrer Altersteilzeitvereinbarung geplant,

die gesetzliche Altersrente unmittelbar nach Beendigung des Altersteilzeitarbeitsverhältnisses

zu beantragen. Nach dem aktuell geltenden Recht wird die Altersrente dann für jeden Monat

des vorzeitigen Abrufs um einen Abschlag von 0,3% reduziert.

Durch das neue RV-LeistungsverbesserungsG besteht die Möglichkeit, die Altersrente ohne

diese Abschläge zu beziehen, wenn die dafür notwendigen Voraussetzungen erfüllt werden

(siehe Seite 4).

Wie oben dargestellt, ist der Zugang in die abschlagsfreie „Rente mit 63“ tatsächlich nur Arbeit-

nehmern der Geburtsjahrgänge von vor 1953 möglich. Für die nachfolgenden Jahrgänge erhöht

sich der abschlagsfreie Rentenzugang um 2 Monate pro späteres Geburtsjahr mit der Folge,

dass diese Arbeitnehmer nicht unmittelbar nach Beendigung des Altersteilzeitarbeitsverhältnis-

ses mit Abschlägen in Rente gehen wollen, wie zuvor geplant. Lieber warten sie noch diese

Monate ab, bis sie den Zeitpunkt des Zugangs zur abschlagsfreien „Rente mit 63“ erreicht ha-

ben.

Für eine spätere Rentenantragstellung gibt es mehrere Gründe:

Das RV-LeistungsverbesserungsG ist noch nicht in Kraft.

Das Alter des abschlagsfreien Rentenzugangs ist noch nicht erreicht (63 Jahre + x Monate).

Die Wartezeit von 45 Jahren ist nicht erfüllt (es fehlt noch anrechenbare Versichertenzeit).

In diesen Fällen entsteht für Arbeitnehmer mit Altersteilzeitvereinbarungen ein Übergangszeit-

raum, der nicht geplant war, da zum Zeitpunkt des Abschlusses der Altersteilzeitvereinbarung

niemand mit der geplanten Gesetzesänderung rechnen konnte. Deshalb werden viele dieser

Arbeitnehmer auf die Personalreferenten zugehen, um Möglichkeiten zu erörtern, ob und wie

sie den Übergangszeitraum mit Hilfe des Arbeitgebers überbrücken können.

Im Konzernausschuss Beschäftigungsbedingungen (KA BB) ist diese Problematik erörtert und

entschieden worden, wie in diesen Fällen (2.1) sowie der damit verbundenen Problematik bzgl.

der Betriebsrente und den Fahrvergünstigungen (2.2) zu verfahren ist.

2.1 Keine Verlängerung der Altersteilzeitverträge

Durch das Zuwarten des Arbeitnehmers bis zum möglichen abschlagsfreien Renteneintritt der

„Rente mit 63“ entsteht ein Übergangszeitraum von einem Monat oder mehreren Monaten. Der

KA BB hat am 25.04.2014 beschlossen, dass bereits abgeschlossene Altersteilzeitverträge

nicht verlängert werden und unberührt bleiben.

Es steht in der Verantwortung des Arbeitnehmers, sich ggf. eine für ihn erforderliche An-

schlussbeschäftigung zu suchen. Natürlich kann sich der Arbeitnehmer auch in einem Unter-

nehmen des DB-Konzerns auf einen freien Arbeitsplatz bewerben.

2.2 Betriebsrentenhöhe (ZVersTV) unverändert – Fahrvergünstigung bleibt erhalten

Beantragt der Arbeitnehmer Altersrente für die Zeit im unmittelbaren Anschluss an das Alters-

teilzeitarbeitsverhältnis, hat er ggf. Anspruch auf Leistungen nach dem ZVersTV3 und zudem

Anspruch auf Leistungen nach dem KonzernFahrvergTV4.

Ein Antrag des Arbeitnehmers auf Altersrente ab einem Zeitpunkt, der sich nicht unmittelbar an

die Beendigung des Altersteilzeitarbeitsverhältnisses anschließt, hat zur Folge, dass er als „aus

dem DB-Konzern ausgeschieden ohne sich unmittelbar anschließenden Rentenzugang“ be-

3

Tarifvertrag über die betriebliche Zusatzversorgung für die Arbeitnehmer der DB AG (ZVersTV)

4

Tarifvertrag über persönliche Fahrvergünstigungen für die Arbeitnehmer verschiedener Unternehmen des DB-

Konzerns (KonzernFahrvergTV)

HBP – Stand: 04.07.2014 5

handelt wird. Nach den tarifvertraglichen Regelungen verliert der Arbeitnehmer dadurch den

Anspruch auf Fahrvergünstigungen, die spätere Zahlung der Betriebsrentenleistung nach dem

ZVersTV wird zeitanteilig gekürzt und der Betriebsrentenzuschuss-TV5 (BetrRz-TV) ist nicht

anwendbar.

Der KA BB hat dazu am 21.02.2014 beschlossen, dass Arbeitnehmern mit abgeschlossenen

Altersteilzeitvereinbarungen in diesen Fällen übertariflich

der Anspruch auf Fahrvergünstigungen erhalten bleibt,

die Betriebsrentenleistung nach dem ZVersTV nicht zeitanteilig gekürzt und

der Betriebsrentenzuschuss-TV angewendet wird.

Diese Sonderregelung gilt nur, wenn der Arbeitnehmer nach Beendigung eines Altersteilzeitver-

trages und des Übergangszeitraums die abschlagsfreie „Rente mit 63“ unverzüglich zum frü-

hestmöglichen Zeitpunkt beantragt.

2.3 Neue Altersteilzeitverträge

Grundsätzliches Ziel ist es, die Beschäftigungsfähigkeit der Arbeitnehmer zu sichern und sie

deshalb z.B. mit der „Besonderen Teilzeit im Alter“ in ihrem Berufsleben zu entlasten, statt sie

mit Altersteilzeit zu 100% weiter zu beschäftigen.

In der Vergangenheit wurden Altersteilzeitverträge mit einer Laufzeit bis zur Vollendung des 63.

Lebensjahres (frühestmöglicher Eintritt in die Altersrente) abgeschlossen. Soweit im Ausnahme-

fall ein neuer Altersteilzeitvertrag abgeschlossen wird, kann der Beginn und das Ende der Al-

tersteilzeit so gelegt werden, dass der Arbeitnehmer am Ende der Altersteilzeit unmittelbar in

die abschlagfreie „Rente mit 63“ (+ X Monate) übergehen kann, wenn er die „Rente mit 63“ in

Anspruch nehmen will.

Zu beachten ist in diesen Fällen, dass eine Abfindung nach § 6 KonzernAtzTV nicht bean-

sprucht werden kann. Nach § 6 Abs. 2 KonzernAtzTV dient diese Abfindung ausschließlich der

Minderung des Rentenverlustes, den der Arbeitnehmer durch den vorzeitigen Rentenbeginn

erleidet. Diese Minderung tritt aber in diesen Fällen nicht ein, weil der Arbeitnehmer gerade ab-

schlagsfrei, also ohne Minderung, in „Rente mit 63“ geht. Der Arbeitnehmer erhält die Altersren-

te auf Grundlage seiner erworbenen Anwartschaften in voller Höhe.

5

Tarifvertrag über einen Zuschuss zur betrieblichen Zusatzversorgung für Arbeitnehmerinnen und Arbeitnehmer

verschiedener Unternehmen des DB-Konzerns (BetrRz-TV)

HBP – Stand: 04.07.2014 6

3 „Rente mit 63“ – Ein Thema für das Personalmanagement Den Zeitpunkt für den Übergang vom Erwerbsleben in den Ruhestand bestimmt der Arbeitneh- mer grdsl. selbst. Der DB-Konzern ist von der persönlichen Entscheidung des Arbeitnehmers allerdings betroffen, da er ggf. früher als geplant eine wichtige Arbeitskraft, einen „Know-How- Träger“ verliert. Ein vorzeitiger Rentenzugang des Arbeitnehmers kann aber auch aus Arbeitgebersicht einen positiven Effekt haben. Etwa in den Bereichen, in denen im Unternehmen Arbeit weggefallen ist. Das ist z.B. dann der Fall, wenn DB Regio eine Strecke an einen Wettbewerber abgeben muss, weil dieser die Ausschreibung gewonnen hat. Um die Arbeitnehmer ggf. von einer Weiterarbeit im Unternehmen überzeugen zu können, sind im Folgenden Argumente für und gegen die abschlagsfreie „Rente mit 63“ sowie Alternativen zu dem vorzeitigen Renteneintritt dargestellt. Wegen der unterschiedlichen betrieblichen Bedürfnisse zur Personalplanung sind die Handlungsoptionen stets mit der Personalleitung abzustimmen. 3.1 Lohnt sich die „Rente mit 63“? 3.1.1 Pro Die „Rente mit 63“ ist für viele Arbeitnehmer der „Lohn für ein langes Erwerbsleben“. Für jeden Monat, den der Arbeitnehmer vor Beginn der Regelaltersgrenze in Rente geht, wurde die Alters- rente bisher um 0,3% auf Dauer gekürzt. Das ist nicht der Fall, wenn die Voraussetzungen für den neuen Rentenzugang vorliegen. Viele Arbeitnehmer werden deshalb diese Vorteile nut- zen wollen und nun – anders als in der bisherigen per- sönlichen Planung und in der Personalplanung des DB- Konzerns vorgesehen – vorzeitig in die abschlagsfreie „Rente mit 63“ gehen. Das ist gerade für Arbeitnehmer interessant, die aus persönlichen (z.B. gesundheitlichen) Gründen bereit sind, aus dem Erwerbsleben auszuscheiden und die Möglichkeit nutzen wollen, eine ungekürzte Altersrente (trotz vorzeitiger Inanspruchnahme) lebenslang bezie- hen zu können. Wer keine Rentenleistung „verschenken“ will und die Voraussetzung für die „Rente mit 63“ er- füllt, sollte sich mit dem Rentenantrag nicht mehr als drei Monate Zeit lassen, da die Altersrente für höchstens drei Monate rückwirkend gezahlt wird. Darüber hinaus führt der frühere Rentenzugang auf Dauer zu einer geringeren Steuerbelastung der Rentenbezüge. 3.1.2 Pro / Contra Durch den vorzeitigen Beginn der Altersrente wird diese insgesamt über einen längeren Zeit- raum gezahlt als dies mit Beginn der Regelaltersrente der Fall wäre. Dadurch ist die Gesamt- leistung aus der gesetzlichen Rentenversicherung auf den ersten Blick höher als bei Bezug der Regelaltersrente. Allerdings ist die abschlagsfreie Rente nicht so hoch wie die Rentenleistung erst bei Renteneintritt zur Regelaltersgrenze, da der Arbeitnehmer bei vorzeitigem Rentenbezug geringere Anwartschaften in der gesetzlichen und betrieblichen Rente erworben hat. Der Ar- beitnehmer, der erst mit Erreichen der Regelaltersgrenze berentet wird, erhält unterm Strich also monatlich einen höheren Rentenbetrag ausgezahlt. Auch die Betriebsrentenleistung ist bei Renteneintritt erst mit Erreichen der Regelaltersgrenze höher. Wer lange lebt und damit lange in den Genuss der Rentenbezüge kommt, wird also mit Bezug der Regelaltersrente besser dastehen, da er über viele Jahre höhere Rentenbeträge bezieht. HBP – Stand: 04.07.2014 7

3.1.3 Contra

Aus Arbeitgebersicht liegt der vorzeitige Renteneintritt der Arbeitnehmer nicht immer im betrieb-

lichen Interesse. Durch die „Rente mit 63“ könnten in den nächsten Jahren mehr Arbeitnehmer

als bisher geplant vorzeitig das Unternehmen verlassen. Das kann zu Personalengpässen füh-

ren.

Wie oben bereits angesprochen, hat die Weiterbeschäftigung für den Arbeitnehmer wirtschaftli-

che Vorteile:

Vorteile einer Weiterbeschäftigung

Bis zur Regelaltersrente

- deutlich höhere monatliche Bezüge durch Entgeltbezug

- eine zu 100% bezahlte Freistellung (z.B. Urlaub)

Lebenslang

- eine höhere gesetzliche Altersrente

- eine höhere Betriebsrente

Im Folgenden wird daher auf die Alternativen zur „Rente mit 63“ eingegangen.

3.2 Alternative 1 zur „Rente mit 63“: „Weiterbeschäftigung bis zur Regelaltersrente“

Wer bis zur Regelaltersrente weiterarbeitet, wird gegenüber der vorzeitigen abschlagsfreien

„Rente mit 63“ wirtschaftliche Vorteile haben. Die vorzeitige „Rente mit 63“ wird zwar abschlags-

frei gezahlt, jedoch erhält der Arbeitnehmer über 2 Jahre und 4 Monate (bis zur Regelaltersren-

te) monatlich erheblich höheres Entgelt statt der Rentenbezüge. Darüber hinaus erwirbt er in

diesem Zeitraum weitere Anwartschaften für die gesetzliche Rente und für die Betriebsrente, so

dass er ein Leben lang höhere Rentenbezüge erhalten wird.

Folgende Beispielberechnung6 soll das verdeutlichen.

Prämissen:

- Tätigkeit: .................................................................................................... Facharbeiter Instandhaltung

- Jährliches Entgelt: ..................................................................................... 34.640 € (FGrTVe x08)

- Geburtsjahrgang: ....................................................................................... 1954

- Beginn „Rente mit 63“: .............................................................................. 63 Jahre und 4 Monate

- Beginn Regelaltersrente: ........................................................................... 65 Jahre und 8 Monate

Der Arbeitnehmer nimmt nicht die für ihn mögliche „Rente mit 63“ in Anspruch, sondern arbeitet bis zur

Regelaltersgrenze – also 2 Jahre und 4 Monate länger.

6

Erläuterungen zu den Berechnungen finden Sie unter dem Punkt 7 am Ende des Dokuments

HBP – Stand: 04.07.2014 8

3.2.1 Höhere Bezüge / höhere Rentenleistung

Nachfolgend die Darstellung

- der Differenz zwischen den vorzeitigen Rentenbezügen7 und dem Entgelt bei Weiterarbeit im Unter-

nehmen (a.)

- der höheren Rentenleistung bei Renteneintritt ab der Regelaltersgrenze (b.)

Alte Bundesländer (West)

a. Differenz zwischen Rentenbezügen und Entgelt (Brutto; Zeitraum: 28 Monate): .......... 37.463,13 €

b. Lebenslang höhere Rentenleistungen8 (Brutto) pro Jahr:................................................. 1.137,10 €

Neue Bundesländer (Ost)

a. Differenz zwischen Rentenbezügen und Entgelt (Brutto; Zeitraum: 28 Monate) 9: ........ 45.083,05 €

b. Lebenslang höhere Rentenleistung10 (Brutto) pro Jahr: ................................................... 1.023,73 €

3.2.2 Freistellung von der Arbeitszeit

Darüber hinaus erwirbt der Arbeitnehmer bei einer Weiterbeschäftigung weiterhin einen Ur-

laubsanspruch. Während des Urlaubs muss er nicht arbeiten, erhält aber Urlaubsentgelt in vol-

ler Höhe.

- Freistellung wegen Urlaubs während des Zeitraums von 28 Monaten

(Auf der Basis von 30 Tagen pro Jahr insgesamt 70 Tage Freistellung): ................. ca. 3,5 Monate

7

Rentenbezüge aus der „Rente mit 63“ sowie der ebenfalls vorzeitig gezahlten Betriebsrente

8

Gesetzliche Rente und Leistungen aus der Rentenzusatzversicherung der Knappschaft-Bahn-See (ehem. Abt. B);

zzgl. zukünftige Rentensteigerung

9

Der Unterschied zwischen den Berechnungsergebnissen der neuen und der alten Bundesländer begründet sich

darin, dass die dem Entgelt gegenzurechnenden Rentenbezüge aus der gesetzlichen und der betrieblichen Rente

auf Grund von Besitzständen (ehem. Abt. B) unterschiedlich hoch sind

10

Gesetzliche Rente und Leistungen aus dem ZVersTV; zzgl. zukünftige Rentensteigerungen

HBP – Stand: 04.07.2014 9

3.3 Alternative 2 zur „Rente mit 63“: „Besondere Teilzeit im Alter“

Um Arbeitnehmern eine schnelle berufliche Entlastung anzubieten und zugleich die Vorteile des

Erwerbslebens nicht zu verlieren, bietet der DB-Konzern seinen Arbeitnehmern die „Besondere

Teilzeit im Alter“ nach den Regelungen des DemografieTV an.

Arbeitnehmer, die die Voraussetzungen nach dem DemografieTV erfüllen, können ihre Arbeits-

zeit im Jahr um 45 Regenerationsschichten auf 81 Prozent der Regelarbeitszeit reduzieren. Das

entspricht 45 zusätzlichen freien Schichten im Jahr. Damit wird in der späten Berufsphase fak-

tisch eine 4-Tage-Woche ermöglicht – freiwillig und mit einem teilweisen Entgeltausgleich. Das

Monatstabellenentgelt beträgt während der „Besonderen Teilzeit im Alter“ 88,5 Prozent. Der

Teil-Ausgleich bezieht sich auch auf die Differenzzulage (Diff-Z), die Zulagen ZÜL und ZÜG

sowie das Urlaubsgeld.

Nicht nur die Regelaltersrente, sondern auch die „Besondere Teilzeit im Alter“ ist gegenüber der

„Rente mit 63“ wirtschaftlich attraktiver, weil auch hier weiterhin Rentenanwartschaften für die

gesetzliche Rente und die Betriebsrente aufgebaut werden.

Ein Vergleich der Rentenleistungen zwischen der „Besonderen Teilzeit im Alter“ und der ab-

schlagsfreien „Rente mit 63“ zeigt, dass auch die „Besondere Teilzeit im Alter“ für die Arbeit-

nehmer viel günstiger ist als die Inanspruchnahme der abschlagsfreien „Rente mit 63“. Die Re-

duzierung der Arbeitszeit führt in diesem Modell zu einem Mehr an Freizeit, weiterhin zu höhe-

ren Bezügen als bei der „Rente mit 63“ und lebenslang zu einem deutlichen Mehr an Altersren-

te, wie nachfolgende Berechnungen11 zeigen.

3.3.1 Höhere Bezüge / höhere Rentenleistung

Nachfolgend die Darstellung

- der Differenz zwischen den vorzeitigen Rentenbezügen12 und dem Entgelt bei Weiterarbeit im Unter-

nehmen bei „Besonderer Teilzeit im Alter“ (a.)

- der höheren Rentenleistung bei Renteneintritt ab der Regelaltersgrenze (b.)

Alte Bundesländer (West)

a. Differenz zwischen Rentenbezügen und Entgelt (Brutto; Zeitraum: 28 Monate): .......... 27.446,10 €

b. Lebenslang höhere Rentenleistungen13 (Brutto) pro Jahr: .................................................. 843,75 €

Neue Bundesländer (Ost)

a. Differenz zwischen Rentenbezügen und Entgelt (Brutto; Zeitraum: 28 Monate):: ......... 35.066,02 €

b. Lebenslang höhere Rentenleistung14 (Brutto) pro Jahr: ...................................................... 764,04 €

3.3.2 Freistellung von der Arbeitszeit

Auch hier hat der Arbeitnehmer Anspruch auf den anteiligen, tarifvertraglich festgelegten Ur-

laub.

3.3.3 Empfehlung

Soweit der Arbeitnehmer aus persönlichen oder physischen Gründen nicht mehr zu 100% ar-

beiten kann oder möchte, kann ihm die „Besondere Teilzeit im Alter“ als weitere Option aufge-

zeigt werden.

Weitere Informationen zur „Besonderen Teilzeit im Alter“ sind im Personalportal hinterlegt.

11

Erläuterungen zu den Berechnungen finden Sie unter dem Punkt 7 am Ende des Dokuments.

12

Rentenbezüge aus der „Rente mit 63“ sowie der ebenfalls vorzeitig gezahlten Betriebsrente

13

Gesetzliche Rente und Rentenzusatzversicherung der Knappschaft-Bahn-See (ehem. Abt. B)

14

Gesetzliche Rente und Leistungen aus dem ZVersTV

HBP – Stand: 04.07.2014 104 Handlungsmöglichkeiten des Personalmanagement Wegen der betrieblichen Besonderheiten in den Unternehmen des DB-Konzerns ist stets mit der Personalleitung abzustimmen, welche Handlungsoptionen dem Arbeitnehmer angeboten werden können. 4.1 Beratung der Arbeitnehmer Soweit das Personalmanagement zu dem Thema „Rente mit 63“ von Seiten der Arbeitnehmer angesprochen wird, können natürlich unverbindliche Hinweise dazu gegeben und kann auf Vor- bzw. Nachteile hingewiesen werden. Als Arbeitgeber können wir jedoch zur gesetzlichen „Rente mit 63“ keine rechtliche Beratung durchführen. Hierzu können die Arbeitnehmer jedoch an die gesetzliche Rentenversicherung, die DRV Knappschaft-Bahn-See, verwiesen werden. Für Rückfragen zu den angesprochenen Themen stehen die Ressortverantwortlichen für die Altersteilzeit zur Verfügung. Darüber hinaus stehen dem Personalmanagement und den Arbeitnehmern unsere Versicher- tensprecher für Fragen und Beratung zur Verfügung. Eine aktuelle Namens- und Adressliste der Versichertensprecher ist am Ende dieser Broschüre abgedruckt. 4.2 Weiterführende Informationen zur „Rente mit 63“ Aktuelle Informationen, weitere Fragen und Antworten zur „Rente mit 63“ sind unter dem fol- genden Link aufrufbar: http://www.rentenpaket.de HBP – Stand: 04.07.2014 11

5 „Rente mit 63“ – Antrag und Verfahren 5.1 Verfahren zur Beantragung der „Rente mit 63“ Im Regelfall werden an der „Rente mit 63“ interessierte Arbeitnehmer zunächst prüfen lassen, ob sie überhaupt zu dem Personenkreis der Begünstigten gehören. Diese Prüfung kann nur der Rentenversicherungsträger, die DRV Knappschaft-Bahn-See (KBS), durchführen. Häufig wird hier zunächst eine so genannte „Kontenklärung“ erforderlich sein, also eine Prüfung, welche Zeiträume für die erforderliche Wartezeit von 45 Jahren ange- rechnet werden und welche nicht. Die Kontenklärung erfolgt zwischen dem Arbeitnehmer und der KBS. Der Arbeitnehmer muss dann einen Rentenantrag stellen. Das entsprechende Formular erhält er bei der KBS, wo er den Antrag auch einreichen muss. Unsere Versichertensprecher können ihn hierbei unterstützen. 5.2 Information an den Arbeitgeber Der Arbeitnehmer soll den Arbeitgeber so schnell wie möglich darüber informieren, dass und zu welchem Zeitpunkt er sein Arbeitsverhältnis beenden möchte, um in „Rente mit 63“ zu gehen. Nachdem der Arbeitgeber davon Kenntnis erlangt hat, können dem Arbeitnehmer vom Perso- nalmanagement alternative Optionen aufgezeigt werden, z.B. die „Besondere Teilzeit im Alter“. Der Arbeitnehmer ist nicht verpflichtet, in Rente zu gehen, wenn die Voraussetzungen für die „Rente mit 63“ erfüllt sind. 5.3 Beendigung des Arbeitsverhältnisses Möchte der Arbeitnehmer gleichwohl die neue Rentenregelung nutzen, muss das Arbeitsver- hältnis durch den Abschluss eines Aufhebungsvertrages beendet werden. Ein Aufhebungsvertrag ist erforderlich, weil das Arbeitsverhältnis nicht – wie tarifvertraglich ge- regelt – mit Erreichen der Regelaltersrente endet, da diese gerade noch nicht erreicht ist. Da der Arbeitnehmer bei Rentenantragstellung noch nicht sicher sein kann, dass ihm tatsächlich der gewünschte Rentenbeginn bewilligt wird, sollte der Aufhebungsvertrag nach Bewilligung der „Rente mit 63“ abgeschlossen werden. Da der Arbeitnehmer in diesem Fall unmittelbar nach Beendigung des Arbeitsverhältnisses in eine gesetzliche Rente („Rente mit 63“) beziehen wird, bleibt auch der Anspruch auf Fahrver- günstigungen erhalten. Soweit ein Langzeitkonto besteht und nicht mehr für eine Freistellung genutzt werden kann, entsteht ein so genannter Störfall. Das Wertguthaben wird nach Beendigung des Arbeitsver- hältnisses im Rahmen einer Störfallabrechnung an den Arbeitnehmer ausgezahlt. 5.4 Fallgestaltungen in der Praxis Die Praxis zeigt, dass der Antrag auf „Rente mit 63“ oft kurzfristig oder rückwirkend bewilligt wird. Wird für einen Zeitraum in dem das Arbeitsverhältnis noch besteht ebenfalls eine Renten- leistung gezahlt, zählt das Arbeitsentgelt als Hinzuverdienst zur Rente. Regelmäßig wird dabei die Hinzuverdienstgrenze überschritten. Soweit der Rentenversicherungsträger von der Überschreitung der Hinzuverdienstgrenze und dem Bestehen des Arbeitsverhältnisses Kenntnis hat, ruht der Rentenanspruch. Die Rente wird für diesen Zeitraum also nicht gezahlt. Erfährt der Rentenversicherungsträger erst im Nach- hinein von diesen Umständen, fordert er die zu viel gezahlten Rentenbezüge vom Arbeitnehmer (bzw. Rentner) zurück. HBP – Stand: 04.07.2014 12

6 Anhang - Versichertensprecher der DRV Knappschaft-Bahn-See

Übersicht der Versichertensprecher im DB Konzern

lfd.

Nachname Vorname Dienststelle Anschrift (dienstl.) Telefon Fax Mobil E-Mail- Anschrift Sprechtage in

Nr.

1 Dorneau Hans- DRV KBS Neuenteich 97 0202 3178 541 0202 3178 477 0160 5878157 hans-jürgen.dorneau@kbs.de Dortmund, Hagen, Hamm,

Jürgen Büro Wuppertal 42107 Wuppertal Hannover, Paderborn, Witten

2 Fleischmann Ursula DRV KBS Klepperstraße 1a 08031 3043581 08031 0174 ursula.fleischmann@kbs.de Marquartstein, München,

Geschäftsstelle 83026 Rosenheim 3043547 3247104 Nürnberg, Regensburg,

Rosenheim Weiden

3 Kummerow Udo DRV KBS Bahnhofstraße 1-5 0251 4882 496 0251 4882 993 0172 6614089 udo.kummerow@kbs.de Hamburg, Hannover

Dezernat II.8 48143 Münster

Büro Hamburg: 040 3918 2975 040 3918 1661

c/o DB AG

Hammerbrookstr. 44

20097 Hamburg

4 Ludwig Rudi DRV KBS Waldstraße 24 - 28 0721 1203521 0721 1203000 0174 3247105 rudi.ludwig@kbs.de Bad Dürrheim, Badenweiler,

Geschäftsstelle 76133 Karlsruhe Büro Frankfurt: Freiburg, Kaiserslautern,

Karlsruhe 069 47863900 Konstanz, Ludwigshafen,

Mannheim, Offenburg, Singen,

Weil am Rhein

5 Methling Gerd DRV KBS Wilhelmstr. 138 - 030 613760810 Büro Rostock: 0174 3247107 gerd.methling@kbs.de Berlin, Neustrelitz, Rostock,

Regionaldirektio

139 Büro Rostock: 0381 240 1122 Schwerin, Stralsund,

n Berlin 10963 Berlin 0381 240 1122 Wittenberge

6 Pferner Manfred DRV KBS August-Bebel-Str. 85 0355 357 15500 0355 357 0174 3247111 manfred.pferner@kbs.de Cottbus, Erfurt

Regionaldirektio

03046 Cottbus Büro Erfurt: 15505

n Cottbus 0361 3003214 Büro Erfurt:

0361 3002275

7 Prill Robert DRV KBS Neuenteich 97 0202 3178 540 0202 3178 477 0174 3247103 robert.prill@kbs.de Duisburg, Düsseldorf, Köln,

Büro Wuppertal 42107 Wuppertal Krefeld, Wuppertal

8 Stark Vlatko DRV KBS Kurt-Wolters-Str. 2 0561 7284521 0561 7284288 0174 3247100 vlatko.stark@kbs.de Bad Homburg, Bebra,

Geschäftsstelle 34125 Kassel Darmstadt, Frankfurt(M), Fulda,

Kassel Gießen, Hanau, Kassel,

Königstein, Limburg, Mainz,

Saarbrücken

9 Theunert Rainer DRV KBS August-Bebel-Str. 85 0355 357 15501 0355 357 0174 3247109 rainer.theunert@kbs.de Berlin, Cottbus, Dessau, Halle,

Regionaldirektio 03046 Cottbus 15505 Leipzig, Magdeburg, Stendal

n Cottbus

10 Ulm Erich DRV KBS Waldstraße 24 - 28 0721 1203522 0721 1203000 0174 3247106 erich.ulm@kbs.de Aalen, Augsburg,

Geschäftsstelle 76133 Karlsruhe Büro Stuttgart: Friedrichshafen, Heilbronn,

Karlsruhe 0711 22248132 Stuttgart, Tübingen, Ulm,

Würzburg

HBP – Stand: 04.07.2014 137 Anhang - Berechnungen zum Beispielfall Die Beispielberechnungen stellen Näherungswerte dar, da sie teils auf realen Zahlen und teils auf Annahmen beruhen, denn viele der Berechnungsfaktoren lassen sich erst in der Zukunft festgelegen. Insoweit handelt es bei den Ergebnissen um Werte, die zur eigenen Orientierung herangezogen werden können, um die Größenordnung der wirtschaftlichen Effekte nachzuvoll- ziehen zu können. Berechnet wurden zunächst die erworbenen Rentenanwartschaften in der gesetzlichen Renten- versicherung im Jahr 2014 sowie deren Entwicklung bis zum Jahr 2019. Wegen der in den neuen und alten Bundesländern noch immer bestehenden Unterscheidung in den Rentenwerten, bedurfte es einer entsprechenden Differenzierung. Für die Berechnung der Gesamtrentenleistung wurde fiktiv für die alten Bundesländer die Ren- tenleistung aus der Rentenzusatzversicherung der Knappschaft-Bahn-See (ehem. Abteilung B) und für die neuen Bundesländer eine fiktive Betriebsrentenleistung nach dem ZVersTV ermittelt. Anwartschaften aus dem DEVK-Pensionsfonds bleiben bei den Berechnungen unberücksich- tigt, da die arbeitgeberfinanzierten Pensionsfondszusagen noch nicht sehr lange bestehen und die Anwartschaften insoweit für den von der „Rente mit 63“ begünstigten Personenkreis nicht ins Gewicht fallen und insoweit hier – der Einfachheit halber – vernachlässigt werden können. Prämissen für die Beispielsrechnungen: - Tätigkeit: ................................................................................................... Facharbeiter Instandhaltung - Jährliches Entgelt: .................................................................................... 34.640 € (FGrTVe x08) - Geburtsjahrgang: ...................................................................................... 1954 - Beginn „Rente mit 63“: .............................................................................. 63 Jahre und 4 Monate - Beginn Regelaltersrente: ........................................................................... 65 Jahre und 8 Monate Der Arbeitnehmer nimmt nicht die für ihn mögliche „Rente mit 63“ in Anspruch, sondern arbeitet bis zur Regelaltersgrenze –arbeitet also 2 Jahre und 4 Monate länger. HBP – Stand: 04.07.2014 14

7.1 Berechnungen zu „Weiterbeschäftigung bis zur Regelaltersgrenze“ (zu 3.2.1)

Höhere Bezüge / höhere Rentenleistung

Berechnung: Entgelt (fiktive Entgelterhöhung um 2% p.a.)

Die Entgeltberechnung gilt für neue und alte Bundesländer, da beim DB-Konzern beim Entgelt nicht zwischen

den neuen und den alten Bundesländern differenziert wird.

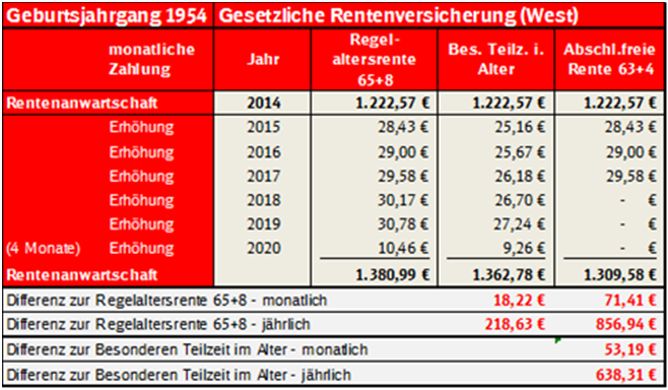

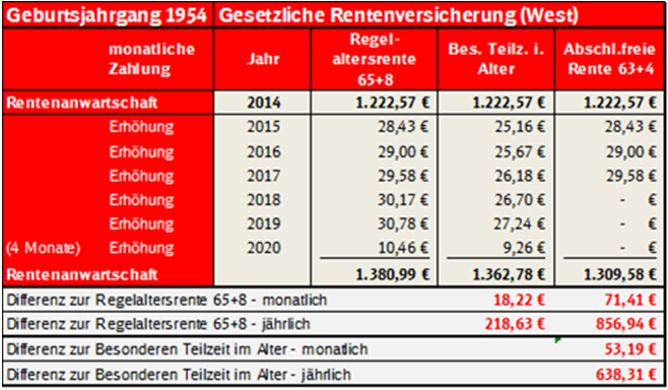

7.1.1 Alte Bundesländer (West)

Berechnung: Gesetzliche Rentenversicherung (West)

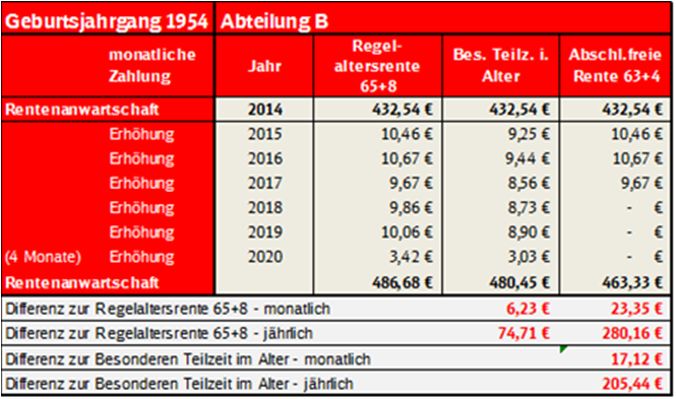

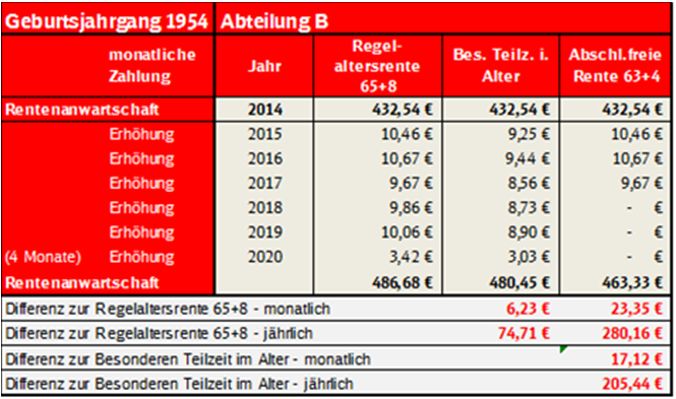

Berechnung: Rentenzusatzversicherung der Knappschaft-Bahn-See (ehem. Abt. B)

HBP – Stand: 04.07.2014 15 2 Jahre und 4 Monate höhere Bezüge

Jährliches Entgelt in Höhe von 36.802,69 € zzgl. Erhöhung 2% p.a. (Zeitraum: 28 Monate): ................ 87.104,61 €

Abzüglich: Gesetzliche Rente

monatlich 1.309,58 € x 28 (Monate): ........................................................................................................ 36.668,24 €

Abzüglich: Rentenleistung aus der Rentenzusatzversicherung der KBS

monatlich 463,33 € x 28 (Monate) 12.973,24 €

Differenz zwischen Rentenbezüge und Entgelt (Brutto; Zeitraum: 28 Monate): .............................37.463,13 €

Lebenslang jährlich mehr Rentenleistung

Mehr Rentenleistung aus der gesetzlichen Rentenversicherung pro Jahr: .................................................. 856,94 €

Mehr Rentenleistung aus der Rentenzusatzversicherung der KBS (Abt. B): 280,16 €

Lebenslang höhere Rentenleistungen (Brutto) pro Jahr: ...................................................................1.137,10 €

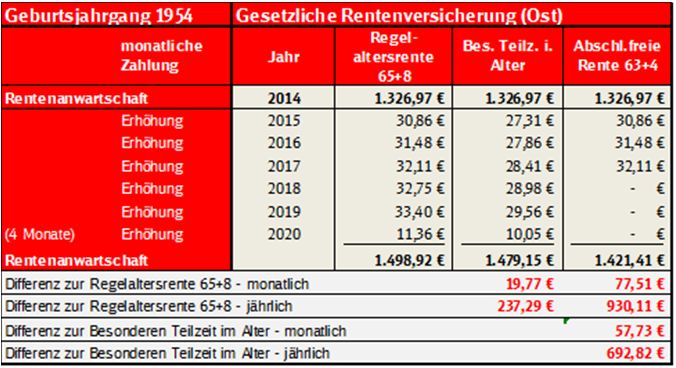

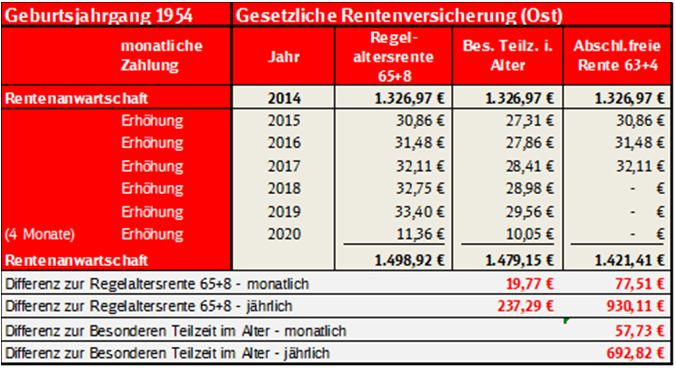

7.1.2 Neue Bundesländer (Ost)

Berechnung: Gesetzliche Rentenversicherung (Ost)

Berechnung: Zusatzversorgungstarifvertrag

2 Jahre und 4 Monate höhere Bezüge

Jährliches Entgelt in Höhe von 36.802,69 € zzgl. Erhöhung 2% p.a. (Zeitraum: 28 Monate): .............. 87.104,61 €

Abzüglich: Gesetzliche Rente

monatlich 1.421,41 € x 28 (Monate): ...................................................................................................... 39.799,48 €

Abzüglich: Rentenleistung aus dem ZVersTV

monatlich 79,36 € x 28 (Monate) 2.222,08 €

Differenz zwischen Rentenbezüge und Entgelt (Brutto; Zeitraum: 28 Monate): ...........................45.083,05 €

Lebenslang jährlich mehr Rentenleistung

Mehr Rentenleistung aus der gesetzlichen Rentenversicherung pro Jahr: ................................................ 930,11 €

Mehr Rentenleistung aus dem ZVersTV: 96,62 €

Lebenslang höhere Rentenleistungen (Brutto) pro Jahr: .................................................................1.023,73 €

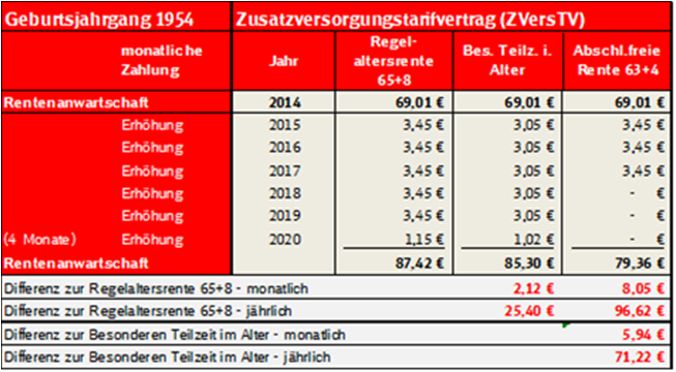

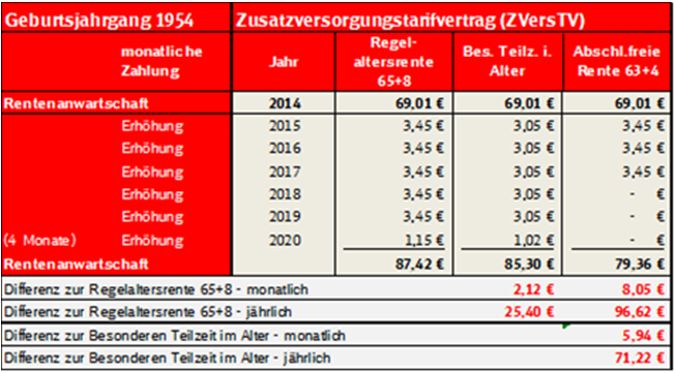

HBP – Stand: 04.07.2014 167.2 Berechnungen – „Besondere Teilzeit im Alter“ (zu 3.3.1)

Höhere Rentenleistung und Bezüge

Berechnung: Entgelt (fiktive Entgelterhöhung um 2% p.a.)

(wie oben zu Punkt 7.1)

Die Entgeltberechnung gilt für neue und alte Bundesländer, da die DB Konzern beim Entgelt nicht zwischen den

neuen und den alten Bundesländern differenziert wird.

7.2.1 Alte Bundesländer (West)

Berechnung: Gesetzliche Rentenversicherung (West)

(wie oben unter Punkt 7.1.1)

Berechnung: Rentenzusatzversicherung der Knappschaft-Bahn-See (ehem. Abt. B)

(wie oben unter Punkt 7.1.1)

HBP – Stand: 04.07.2014 17 2 Jahre und 4 Monate höhere Bezüge

Jährliches Entgelt in Höhe von 32.570,38 € zzgl. Erhöhung 2% p.a. (Zeitraum: 28 Monate): ................ 77.087,58 €

Abzüglich: Gesetzliche Rente

monatlich 1.309,58 € x 28 (Monate): ........................................................................................................ 36.668,24 €

Abzüglich: Rentenleistung aus der Rentenzusatzversicherung der KBS

monatlich 463,33 € x 28 (Monate) 12.973,24 €

Differenz zwischen Rentenbezüge und Entgelt (Brutto; Zeitraum: 28 Monate): .............................27.446,10 €

Lebenslang jährlich mehr Rentenleistung

Mehr Rentenleistung aus der gesetzlichen Rentenversicherung pro Jahr: .................................................. 638,31 €

Mehr Rentenleistung aus der Rentenzusatzversicherung der KBS (Abt. B): 205,44 €

Lebenslang höhere Rentenleistungen (Brutto) pro Jahr: ......................................................................843,75 €

7.2.2 Neue Bundesländer (Ost)

Berechnung: Gesetzliche Rentenversicherung (Ost)

Berechnung: Zusatzversorgungstarifvertrag

2 Jahre und 4 Monate höhere Bezüge

Jährliches Entgelt in Höhe von 32.570,38 € zzgl. Erhöhung 2% p.a. (Zeitraum: 28 Monate): .............. 77.087,58 €

Abzüglich: Gesetzliche Rente

monatlich 1.421,41 € x 28 (Monate): ...................................................................................................... 39.799,48 €

Abzüglich: Rentenleistung aus dem ZVersTV

monatlich 79,36 € x 28 (Monate) 2.222,08 €

Differenz zwischen Rentenbezüge und Entgelt (Brutto; Zeitraum: 28 Monate): ...........................35.066,02 €

Lebenslang jährlich mehr Rentenleistung

Mehr Rentenleistung aus der gesetzlichen Rentenversicherung pro Jahr: ................................................ 692,82 €

Mehr Rentenleistung aus dem ZVersTV: 71,22 €

Lebenslang höhere Rentenleistungen (Brutto) pro Jahr:....................................................................764,04 €

HBP – Stand: 04.07.2014 18Bildnachweis Seite 7

DB AG - HBP Slawski

Impressum

Herausgeber

Deutsche Bahn AG

Grundsätze Beschäftigungs-

bedingungen, Vergütung

und Nebenleistungen

Potsdamer Platz 2

10785 Berlin

Änderungen vorbehalten

Einzelangaben ohne Gewähr

Stand 02. Juni 2014

HBP – Stand: 04.07.2014 19Sie können auch lesen