Reuss Private AG Ausblick 2021 - Aktualisierung Q4

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Reuss Private AG Ausblick 2021 – Aktualisierung Q4

Vermögensverwaltung

Das grosse Bild I

Strukturelles Umfeld

▪ Hohe Verschuldung + demographische Entwicklung + geringer Produktivitätsfortschritt = niedriges Trendwachstum auf globaler Basis. Die

hohe Verschuldung führt u.a. zu einer stärkeren Ungleichverteilung (Gini-Index). Dies ist einer der Gründe für Verschiebungen in den

politischen Konstellationen (Polarisierung).

▪ Die Zentralbanken sind zunehmend an die Grenzen ihrer Handlungsfähigkeit geraten. Einer nachfrageorientierten Fiskalpolitik sowie dem

regulatorischen Umfeld kommt in den nächsten Jahren eine stärkere Bedeutung zu.

▪ Renationalisierung der Gesellschafts- und Wirtschaftspolitik. Stärkerer Fokus auf Verteilungseffekte innerhalb der Staaten.

▪ Langfristig dürften wesentliche Quellen der globalen Disinflation versiegen und wichtige Zentralbanken eine grössere Inflationstoleranz

erkennen lassen.

Wirtschaft

▪ Aufgrund einer zunehmenden Durchimpfung bleibt das Risiko erneuter Lockdowns trotz teilweise hoher Fallzahlen in Europa und

Nordamerika moderat. Die Pandemie stellt jetzt zumeist mehr ein humanitäres denn ein makroökonomisches Problem dar.

▪ Die Wirtschaftsdynamik lässt nach dem Öffnungsschub zwar nach, dürfte in den nächsten Quartalen aber über Trend bleiben, und die

hohe aufgestaute Nachfrage durch die Einschränkungen des vergangenen Jahres entlädt sich.

▪ Der Welthandel sollte sich dynamisch zeigen.

▪ Geographisch und sektoriell breite sowie synchronisierte Wachstumserholung, die sich gegenseitig verstärkt und positiv überraschen wird.

▪ Sowohl die Geld- als auch die Fiskalpolitik werden nur zögerlich gestrafft und bleiben damit für einen längeren Zeitraum unterstützend.

▪ Die Wahrscheinlichkeit einer moderaten wirtschaftlichen Überhitzung mit spürbar höheren Inflationsraten nimmt mit einem Horizont von

2-3 Jahren zu.

2

Sars-Cov-2

Einflussfaktoren

▪ Die Pandemie dürfte bestehende Tendenzen nachhaltig verstärken (z.B. Digitalisierung, zunehmende Ungleichheit).

▪ Die Zentralbanken werden lange Zeit an einer akkommodierenden Politik festhalten. Die Fiskalpolitik wird expansiv gestaltet bleiben, und

es dürfte keine Austeritätspolitik verfolgt werden.

▪ Die finanzielle Repression dürfte für mehrere Jahre stark ausgeprägt sein.

▪ Die politischen Risiken sind erhöht, insbesondere aufgrund des Aufstiegs EU-/Euro-kritischer Parteien in Europa sowie protektionistischer

Massnahmen der US-Regierung. Die globalen Risiken und damit das Potential für längerfristig ausgeprägt negative Szenarien bleiben hoch.

▪ Eine erneute Akzentuierung des globalen Handelskrieges – vor allem zwischen den USA und China – würde nachhaltige Konsequenzen

haben und schliesslich das globale Wachstum und die Finanzmärkte zusätzlich belasten.

Marktumfeld

▪ Der Ausblick für Aktien bleibt volatil, aber grundsätzlich positiv. Ein dynamisches Wachstum und die anhaltend lockere Geldpolitik

unterstützen Aktien auf strategischer Basis. „Buy-on-Dips“ bleibt weiterhin die bevorzugte Strategie. Übergewichtung von Regionen (z.B.

Europa) und von zyklischen Sektoren.

▪ Der Trend hin zu nachhaltigen Investitionen und „Green Finance“ wird sich über alle Asset-Klassen hinweg in den nächsten Jahren

verstärken.

▪ Die Renditen von kurzen „sicheren“ Anleihen wie deutschen Bundesanleihen und US-Treasuries verharren auf niedrigen Niveaus. Anstieg

der Renditen am langen Ende erwartet. Höhere Inflationserwartungen.

▪ Carry und Roll-Down bleiben wichtig, und periphere Anleihen, Unternehmensanleihen und Financial Bonds sind attraktiv. Wahrscheinliche

Ausweitung der Renditeaufschläge ab Herbst 2021 erwartet.

▪ Erholung bei Schwellenländeraktiva aufgrund einer zunehmenden US-Dollar Liquidität.

▪ Freundliches Umfeld für Industrie- und Energierohstoffe, seitwärts bei Edelmetallen.

3

Reuss Private AG - Positionierung

Anlageklasse Was uns gefällt Was wir untergewichten

Liquidität

Obligationen ▪ Unternehmensanleihen ▪ Anleihen mit langen Laufzeiten

▪ High Yield- und Emerging Markets-Anleihen mit

mittleren Laufzeiten (Fonds und AMCs)

Aktien ▪ Schweiz

▪ Japan

▪ Sektoren: Technologie, Gesundheitswesen,

Konsumgüter zyklisch,

Versorger (erneuerbar),

Energie (alternativ)

Nicht traditionelle ▪ Hedge Funds – Multimanager

Anlagen ▪ Gold

Währungen

4

Sars-Cov-2: Europa & Nordamerika

Fallzahlen & Neuhospitalisierungen UK (7T. Durchschnitt) Israels Impfeffektivität nach Impfzeitpunkt

60.000 4.500

4.000

50.000

3.500

40.000 3.000

2.500

30.000

2.000

20.000 1.500

1.000

10.000

500

0 0

17.Aug 25.Nov 05.Mrz 13.Jun 21.Sep

Fallzahlen Neuhospitalisierungen (r.Skala)

Quelle: Public Health England, MoH Israel

▪ In Ländern/Regionen mit hohen Impfquoten zeigt sich eine teilweise Entkoppelung der Hospitalisierungen von den Fallzahlen. So

nehmen die Hospitalisierungen mit hohen Fallzahlen zwar weiterhin zu, aber deutlich weniger stark als in den vorangegangenen

Infektionswellen. Einerseits erkranken durch die Impfungen weniger ältere Menschen/Risikogruppen, und andererseits ist das Risiko

eines schweren Verlaufs bei Geimpften niedriger als bei Ungeimpften.

▪ Die eingesetzten Impfstoffe sind bei der jetzt dominierenden Delta-Variante weniger effektiv als ggü. der ursprünglichen Variante.

Dazu kommt, dass die Impfeffektivität im Zeitablauf abnimmt, wie die Entwicklung aus Israel zeigt. Israel hatte allerdings einen sehr

kurzen Zeitabstand von nur drei Wochen zwischen den zwei Impfungen angewandt. Untersuchungen zeigen, dass ein längerer

Impfabstand mit einer signifikant stärkeren Immunantwort einhergeht. Daher dürfte in anderen Ländern die Impfeffektivität nicht so

schnell sinken. Moderate Massnahmen wie das „Testen/Nachverfolgen/Isolieren“-System sowie Maskenpflichten in Innenräumen

dürften noch länger Bestand haben.

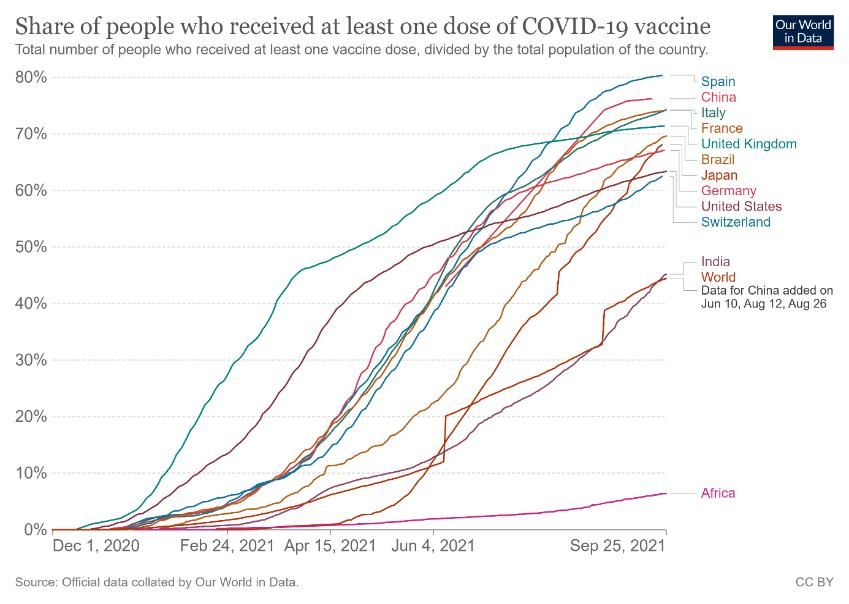

5Sars-Cov-2: Globale Entwicklung

Fallzahlen (7T. Durchschnitt) „zero Covid“ Länder Impffortschritt

10.000

1.000

100

10

1

19Feb 29Mai 06Sep 15Dez 25Mrz 03Jul

South Korea Vietnam China Japan Taiwan Thailand Australia

Quelle: Bloomberg, Our World in Data

▪ Aufgrund der fortschreitenden Durchimpfung bleibt der Ausblick für Europa und Nordamerika trotz teilweise hoher Fallzahlen günstig.

Moderate Massnahmen werden zwar noch länger aufrecht erhalten bleiben, aber das Risiko erneuter harter Lockdowns ist sehr

gering. Wichtig ist, dass bis zum Spätherbst, wenn die Saisonalität schwieriger wird, hohe Impfquoten erreicht werden.

▪ Die infektiösere Delta-Variante hat hingegen den Kampf gegen die Pandemie vor allem für jene Länder erschwert, die keine hohen

Impfquoten aufweisen. Nebst den ärmeren Ländern trifft dies auch auf die „zero Covid“-Länder in Südostasien zu. Diese hatten in den

letzten Wochen zumeist mit zunehmenden Fallzahlen zu kämpfen und haben entsprechend erneut teilweise harte Lockdowns

umgesetzt. Ohne eine baldige Durchimpfung dürfte die Pandemie dort immer wieder aufflammen.

▪ Die Pandemie stellt in den entwickelten Volkswirtschaften jetzt zumeist mehr ein humanitäres als ein volkswirtschaftliches Problem

dar. In den nächsten Monaten dürften die Impfstoffe an die Delta-Variante angepasst werden, und mit Blick auf 2022 sollten neue

Medikamente gegen die Covid-Erkrankungen zugelassen werden können.

6Globale Wirtschaft

Globale Importe & Industrieproduktion PMIs Dienstleistungen

Quelle: Macrobond, Bloomberg

▪ Während sich die Dynamik der Epidemie aufgrund der infektiöseren Delta-Variante schwieriger als ursprünglich erwartet darstellt,

haben die negativen Effekte auf die Weltwirtschaft erheblich abgenommen und betreffen regional zumeist noch einzelne

Dienstleistungssektoren, insbesondere Tourismus, Gastronomie und Veranstaltungen. Das Ausmass an aufgestauter Nachfrage ist

immer noch hoch.

▪ Der Welthandel dürfte – trotz der Kapazitätsengpässe im Transport – dynamisch bleiben. Die Lieferschwierigkeiten erhöhen kurzfristig

den Aufwärtsdruck auf die Preise und führen zu einer weniger dynamischen Erholung der Industrieproduktion. Gleichzeitig verlängert

sich dadurch der Aufschwung, weil es länger braucht, bis die Nachfrage befriedigt werden kann.

▪ Das Wirtschaftswachstum dürfte nach dem Öffnungsschub zwar nachlassen, sollte aber generell in den nächsten Quartalen über Trend

bleiben. Insbesondere für Länder mit hoher Impfquote bleibt der Ausblick freundlich.

7US-Inflation & Lohnwachstum

Inflationsraten in % JüJ. Lohnwachstum in % JüJ.

Quelle: Bloomberg

▪ Die Inflation in den USA hat sich vor allem aufgrund von Basiseffekten, höheren Energiepreisen und Preissteigerungen im

Zusammenhang mit der Wiederbelebung der Wirtschaft sowie Angebotsverknappungen erhöht.

▪ Das Fed hat auf diese Preisanstiege wie erwartet nicht reagiert, da es diese hauptsächlich als transitorisch erachtet und aufgrund einer

geänderten geldpolitischen Strategie generell eine höhere Inflationstoleranz erkennen lässt.

▪ Mit Blick auf die Zukunft dürften aber die medianen Inflationsraten (die Preisanstiege in der Breite) jetzt ansteigen und in Verbindung

mit einem zunehmenden Lohnwachstum erhebliche Zweifel an der transitorischen Natur des Inflationsanstiegs aufkommen lassen.

▪ Das Fed dürfte noch in diesem Jahr die Entscheidung zur Reduktion der Anleihekäufe fällen und spätestens zum Jahreswechsel mit

deren Implementierung beginnen.

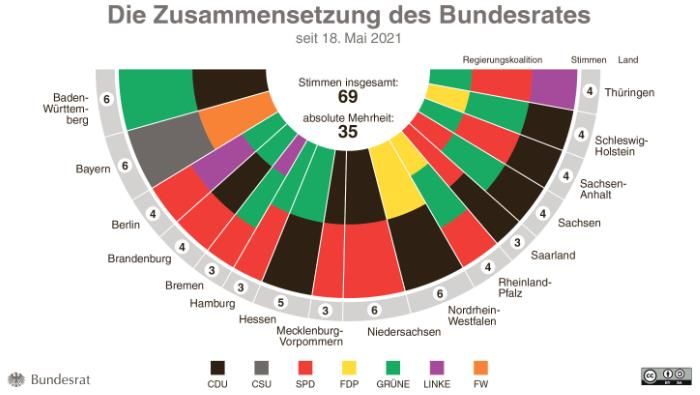

8Politik Deutschland

Mögliche Koalitionen Sitzverteilung Bundesrat

▪ Es sind mehrere Koalitionen möglich. Als am wahrscheinlichsten ist eine Rot-Grün-Gelb Koalition, aber auch Schwarz-Grün-Gelb ist

möglich. Eine Neuauflage der „großen Koalition“, dieses Mal unter SPD-Führung, ist rechnerisch möglich, aber wenig wahrscheinlich.

▪ Das neue Regierungsprogramm wird eine stärker ökologisch beeinflusste Wirtschaftspolitik beinhalten und wahrscheinlich auch

sozialdemokratischer werden. Dies beinhaltet deutlich mehr öffentliche Investitionen in die physische Infrastruktur sowie zur

ökologischen Transformation, mehr Sozialausgaben sowie höhere Mindestlöhne. Eine höhere Steuerbelastung wie von Rot und Grün

angestrebt ist weniger wahrscheinlich. Damit einher geht eine Abkehr von der Politik der „schwarzen Null“. Auch auf EU-Ebene würde

eine SPD-geführte Regierung zu einer Abkehr der Austeritätspolitik beitragen und eine Reform der Fiskalregeln vereinfachen.

Gleichzeitig nimmt die Wahrscheinlichkeit zusätzlicher finanzieller Hilfsmassnahmen für den Fall einer erneuten EU-/Eurozonen-Krise

deutlich zu.

▪ Allerdings hat mit Ausnahme einer sehr grossen Koalition aus SPD, CDU und Grünen keine Koalition auch nur annähernd eine Mehrheit

im Bundesrat. Zustimmungspflichtige Gesetze (dies betrifft insbesondere die Steuerpolitik) dürften es daher schwer haben.

9China

PMIs Kreditimpuls JüJ. in %

Quelle: Bloomberg

▪ In China kommt es aufgrund der infektiöseren Delta-Variante erneut zu lokalen Ausbrüchen. Mit rigorosen Massnahmen sowie einem

grossen Test- und Impfaufwand werden die Infektionsketten jedoch schnell und effektiv durchbrochen.

▪ Die Geld- und Fiskalpolitik wird seit Jahresanfang restriktiver ausgestaltet, und das Wachstum hat sich – verstärkt durch eine höhere

Pandemiedynamik – deutlich abgeschwächt. In den nächsten Monaten dürften erneut moderate volkswirtschaftliche

Unterstützungsmassnahmen eingeleitet werden. Damit wird sich der zyklische Wirtschaftsausblick bald wieder aufhellen.

▪ Der längerfristige Ausblick gestaltet sich hingegen verhaltener. So haben die makro-ökonomischen Ungleichgewichte zugenommen. In

den nächsten Jahren dürften die stark gestiegene Verschuldung, eine ungünstigere demographische Entwicklung sowie rückläufige

Produktivitätsfortschritte das Trendwachstum spürbar belasten. Darüber hinaus könnte der strukturelle Konflikt mit den USA zu einer

technologischen Entkoppelung führen und damit das Trendwachstum zusätzlich belasten. Für die chinesischen Finanzmärkte kommt

erschwerend hinzu, dass eine zunehmende Zahl von Unternehmen/Sektoren einer immer strengeren Regulierung unterworfen wird.

10Anleihemärkte

10J. Renditen Zinsaufschläge 10J. Anleihen ggü. Bunds

Quelle: Bloomberg

▪ Der Ausblick für die globalen Anleihemärkte bleibt aufgrund einer zwar nachlassenden, aber weiterhin dynamischen

Konjunkturerholung, negativ. Dazu kommt, dass eine steigende Zahl an Zentralbanken – wenn auch zögerlich – ihre geldpolitische

Unterstützung reduziert und insbesondere das Fed die Anleihekäufe noch vor Jahresende reduzieren wird. Dabei dürften vor allem in

der Eurozone und etwas weniger ausgeprägt in den USA die Renditen am langen Kurvenende stärker ansteigen als am kurzen Ende.

▪ Der Wahlausgang in Deutschland kann die Staatsanleihen der Peripherie, aber auch etwa jene von Frankreich, im Vergleich zu den

Bundesanleihen unterstützen. So wird eine neue Regierung sich vom Ziel eines ausgeglichenen Haushalts („schwarze Null“) Abstand

nehmen. Dies wird vor allem Bundesanleihen belasten, während eine EU-freundlichere Politik die peripheren Anleihen direkt

unterstützen würde. Ohnehin erscheinen diese vor dem Hintergrund der anhaltend expansiven Geldpolitik der EZB sowie der

Einführung des Unterstützungsfonds „Next Generation EU“, welcher den peripheren Ländern überproportional zu Gute kommt,

attraktiv.

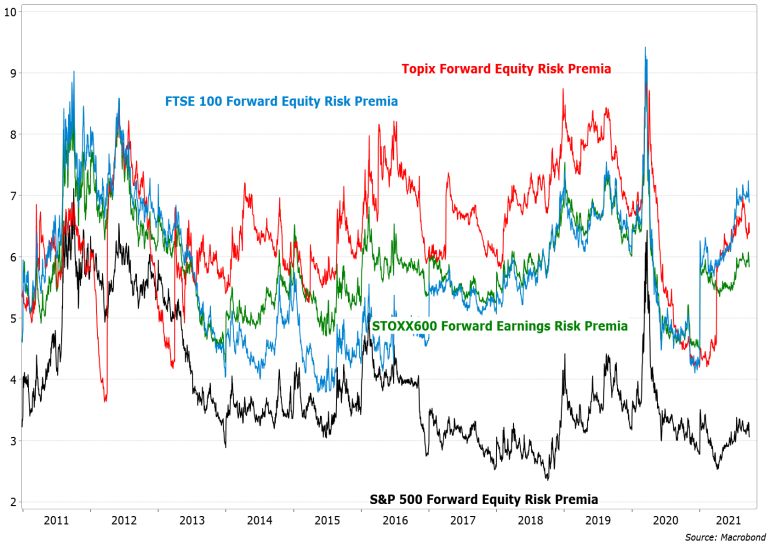

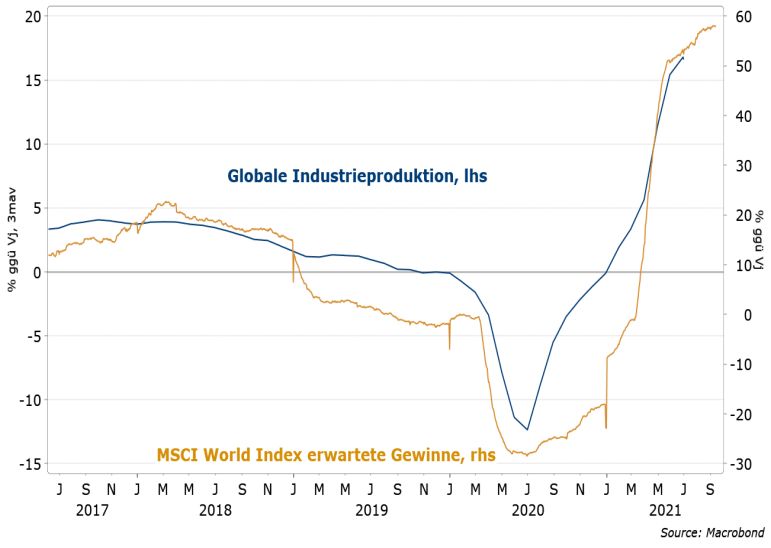

11Aktienmärkte I

Globale Gewinnerwartungen & Industriekonjunktur Risikoprämien

Quelle: Macrobond

▪ Aus einer langfristigen Perspektive gestaltet sich das Aktienmarktumfeld weiterhin günstig. So dürfte die globale Industrieproduktion

aufgrund einer kräftigen Nachfrage in den nächsten Quartalen überdurchschnittlich zunehmen und zu steigenden

Unternehmensgewinnen beitragen. Gleichzeitig bleiben die Aktienmärkte – insbesondere in Europa und Japan – im Vergleich zu den

Anleihemärkten attraktiv bewertet. Dies kommt in den seit Jahresanfang deutlich gestiegenen Risikoprämien (= Gewinnrendite auf

Basis erwarteter Gewinne minus 10J. Anleiherendite) zum Ausdruck.

▪ Auch mit dem prognostizierten moderaten Anstieg der nominalen Anleiherenditen werden diese noch für einen langen Zeitraum

historisch niedrig bleiben und nach Abzug der Inflation im negativen Bereich verharren. Aufgrund dieser finanziellen Repression, in

Kombination mit einem günstigen Wirtschaftsausblick, bleiben Aktien längerfristig attraktiv, und grössere Rückschläge bieten sich als

Nachkaufgelegenheiten an.

12Aktienmärkte II

MSCI World Index & globale Geldmenge Implizite Volatilitäten S&P500 & Stoxx50 Index

Quelle: Bloomberg

▪ Trotz des langfristig positiven Aktienmarktausblickes nimmt das Korrekturrisiko für das vierte Quartal deutlich zu. So wird das Fed

noch in diesem Jahr die Entscheidung über eine Reduktion der Anleihekäufe fällen und den Beschluss spätestens ab Ende Jahr

implementieren. Damit lässt aber die monetäre Unterstützung, welche seit Ausbruch der Pandemie ein wichtiger Treiber der

Aufwärtsbewegung an den Aktienmärkten war, allmählich nach. Gleichzeitig könnten die Märkte vermehrt Zweifel an der nur

transitorischen Natur des US-Inflationsanstiegs hegen. Dies könnte zumindest temporär mit einer erhöhten Volatilität an den

Finanzmärkten einhergehen. Der Kauf von Put-Optionen zur Reduktion des Marktrisikos erscheint daher angebracht.

13Rohstoffe & Kryptowährungen

Bloomberg Commodity Index Bitcoin vs. Ether (normalisiert per 1. Januar 2021)

Quelle: Bloomberg

▪ Ein globaler Aufschwung mit einer starken Industrieproduktion und einem dynamischen Welthandel geht mit einer deutlich höheren

Nachfrage nach Rohstoffen – insbesondere Industrie-Rohstoffe und Energie – einher. Die anhaltend hohe Liquidität an den

Finanzmärkten vor dem Hintergrund der lockeren Geldpolitik sollte die Rohstoffpreise längerfristig ebenfalls unterstützen. Der

Bloomberg Commodity-Index konnte im Zuge der Corona-Pandemie seinen langfristigen Abwärtstrend nach oben durchbrechen und

einen neuen Aufwärtstrend ausbilden. Dieses positive technische Bild bestätigt damit den freundlich fundamentalen Ausblick, und

grössere Rückschläge bieten sich als Kaufgelegenheiten an.

▪ Bei den Kryptowährungen bleibt der Ausblick unverändert: sehr volatil, aber langfristig stärker. Eine weitergehende Regulierung der

Branche wäre zu begrüssen, da sie helfen würde, „Kryptos“ als Anlageinstrument zu etablieren. Der Fokus dürfte sich weg aus den

traditionellen Kryptos wie Bitcoin, Litecoin, Ripple etc. in Richtung von Produkten aus dem Bereich „Decentralised Finance (DeFi)“ mit

dem Haupttreiber Ether verschieben.

14Haftungsausschluss

Felix B. Ronner

CEO Reuss Private AG und CIO Reuss Private Group AG

Reuss Private AG

Wohlerstrasse 2

CH-5620 Bremgarten

Telefon: +41 44 512 45 10

Email: felix.ronner@reussprivate.com

Web: www.reussprivate.com

Die vorliegende Präsentation der Reuss Private AG wurde mit grösstmöglicher Sorgfalt erstellt. Trotzdem kann die Reuss Private AG

keine Gewähr für die Fehlerfreiheit, Genauigkeit und Vollständigkeit der darin enthaltenen Informationen übernehmen. Jegliche

Haftung für Schäden, die direkt oder indirekt aus dieser Firmenpräsentation entstehen oder entstehen könnten, wird ausgeschlossen,

soweit diese nicht auf Vorsatz oder grober Fahrlässigkeit beruhen.

Dieses Dokument dient ausschliesslich Informationszwecken und stellt kein Vertragsdokument dar. Die Zahlen, Kommentare und

Analysen in dieser Präsentation geben die Meinung von Reuss Private AG zu Märkten, ihren Trends, Regulierungsbestimmungen und

steuer-technischen Aspekten wieder. Dabei stützt sich Reuss Private AG auf die eigene Expertise, Wirtschaftsanalysen und die jeweils

zur Verfügung stehenden Informationen. Dennoch stellen diese Informationen keine Zusicherung oder Garantie durch Reuss Private AG

dar. Dieses Dokument ist weder dazu bestimmt, dem Anwender eine Anlageberatung zukommen zu lassen, noch ihn bei

Investmententscheiden zu unterstützen. Potenzielle Anleger sollten sich mit ihrem Dienstleister oder Berater in Verbindung setzen, um

sich unabhängig von Reuss Private AG ihre eigene Meinung über die mit jeder Anlage verbundenen Risiken sowie über die Vereinbarkeit

der jeweiligen Anlage mit der eigenen Vermögenssituation und persönlichen Lage zu bilden. Die historische Performance stellt keinen

Indikator für die laufende oder zukünftige Performance dar. Weder Reuss Private AG noch andere mit ihr verbundenen Unternehmen

haften für Verluste, die aus der Nutzung der Daten aus diesem Dokument oder in sonstiger Weise im Zusammenhang hiermit entstehen.Sie können auch lesen