RLV-Kompendium - DER Spezialversicherer für biometrische Risiken - Alle Informationen zur Risikolebensversicherung - Dialog Lebensversicherungs-AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

RLV-Kompendium

Alle Informationen zur Risikolebensversicherung

DER Spezialversicherer für biometrische Risiken

Inhalt

Inhalt

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

I. Einleitung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Die Bedeutung der Risikolebensversicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Die richtige Absicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

II. Das Tarifangebot der Dialog. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1. Produktvarianten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2. Beitragsvarianten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1 RISK-vario®/ RISK-vario® Premium / RISK-vario® Basic

RISK-vario® Vitality / RISK-vario® Premium Vitality / RISK-vario® Basic Vitality . . . . . . . . . 8

2.2 RISK-vario® risikoadäquat / RISK-vario® risikoadäquat Premium /

RISK-vario® risikoadäquat Basic . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.3 RISK-vario® EB / RISK-vario® EB Premium / RISK-vario® EB Basic . . . . . . . . . . . . . . . . . . 10

2.4 RISK-vario® Baufi Kurzantrag / RISK-vario® Premium Baufi Kurzantrag /

RISK-vario® Basic Baufi Kurzantrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3. Maximale Flexibilität – für jede Lebenssituation das passende Angebot . . . . . . . . . . . . . . 11

4. Verbundene Leben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5. Raucher- und Nichtrauchertarife . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

6. BMI – Unterscheidungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

7. Berufsgruppen – Unterscheidungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

8. Motorradfahrer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

9. Zusatzversicherungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

10. Überschussbeteiligung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

III. Die Versicherungsbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1. Verzicht auf § 19 Abs. 3+4 VVG . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2. Nachversicherungsgarantien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3. Selbsttötung / Suizid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4. Kriegerische Ereignisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5. Ausschlussklauseln – Leistungsausschlüsse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

6. Nachmeldepflicht zum Rauchverhalten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

7. Geltungsbereich „weltweiter Versicherungsschutz“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

8. Vorgezogene Todesfallleistung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

9. Verlängerungsoption . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

10. Soforthilfe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

11. Zusatzleistung im Pflegefall . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

12. Mehrfachleistung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

IV. Der Antrag und die Antragstellung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

1. Versicherbarer Personenkreis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2. Vorläufiger Versicherungsschutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0

Inhalt

3. Versicherungssummen – Mindestsummen – Höchstsummen . . . . . . . . . . . . . . . . . . . . 26

4. Medizinische Risikoprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

5. Ärztliche Untersuchungen – Untersuchungsgrenzen . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

6. Medical Home Service . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

7. Finanzielle Risikoprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

V. Beratungs- und Verkaufsinformation. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

1. Warum Risikolebensversicherung? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2. Die staatliche Absicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

2.1 Anspruchsvoraussetzungen für eine Witwen-/Witwerrente . . . . . . . . . . . . . . . . . . . . . . . 31

2.2 Höhe der Witwen-/Witwerrente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2.3 Bezugsdauer der Witwen-/Witwerrente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3. Ermittlung der Versorgungslücke . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4. Summenverläufe – Praxisbeispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

4.1 Absicherung einer Baufinanzierung über RISK-vario®/

RISK-vario® Premium Finanzierung / RISK-vario® Basic Finanzierung . . . . . . . . . . . . . . . 35

4.2 Absicherung der Familie über RISK-vario®/ RISK-vario® Premium Zeitrente /

RISK-vario® Basic Zeitrente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4.3 Absicherung eines Sparziels über RISK-vario® / RISK-vario® Premium Sparplan /

RISK-vario® Basic Sparplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

5. Verbundene Leben / Key-Man – Praxisbeispiele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5.1 Absicherung beider Ehepartner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5.2 Key-Man-Absicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

6. Steuerliche Behandlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

7. Tarifunterlagen – Druckstücke – Tarifsoftware – Internet . . . . . . . . . . . . . . . . . . . . . . . . . 40

VI. Die Highlights . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1. Auf einen Blick – Produkte/Tarife der Dialog-LV und deren Verläufe . . . . . . . . . . . . . . . 41

2. Ratings & Auszeichnungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3. Die Highlights der Dialog Berufs- und Erwerbsunfähigkeitsversicherung . . . . . . . . . . . . . 42

4. Unsere Serviceleistungen für unsere Vertriebspartner . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.1 Unser Service-Vesprechen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

4.2 Schnellschiene . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

VII. Stichwortverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Herausgeber:

Dialog Lebensversicherungs-AG

Produktmanagement

Stadtberger Straße 99

86157 Augsburg

Telefon + 49(0) 821 / 319-1158

Fax + 49(0) 821 / 319-15 45

www.dialog-leben.de

info@dialog-leben.de

3

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0

4

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0

Vorwort

Vorwort

Laut statistischem Bundesamt sind im Jahr 2015 rund 925.000

Menschen in Deutschland gestorben. Hiervon waren gut 150.000 Per

sonen unter 65 Jahre alt, wobei beinahe jeder vierte Mann vor dem 65.

Lebensjahr verstirbt. Hauptursache für Todesfälle in Deutschland sind

Krankheiten des Kreislaufsystems und Krebserkrankungen. Mit Inkraft

treten des neuen Hinterbliebenengesetzes zum 01.01.2002 wurde die

Witwen- bzw. Witwerrente deutlich gekürzt. Eine private Todes fall

absicherung ist daher unverzichtbar. Sie schließt die im Ernstfall entste-

hende Versorgungslücke und sichert damit die finanzielle Existenz der

Hinterbliebenen. Michael Stille

Vorstandsvorsitzender

Die Dialog kennt das Todesfallrisiko genauestens und bietet hierfür

innovative, bedarfsgerechte und preiswerte Vorsorgeprodukte an. Um

für jeden Bedarf, jeden Geldbeutel und jede Präferenz die passende

indi

viduelle Lösung zu ermöglichen, hat die Dialog eine Tarifvielfalt

geschaffen, die es in diesem Umfang kein zweites Mal am deutschen

Versicherungsmarkt gibt. Der Kunde erhält somit einen Versicherungs-

schutz, der exakt seinen Bedürfnissen angepasst ist.

Das vorliegende Kompendium soll unseren Vertriebspartnern eine Hilfe

bei der Vermittlung von Risikolebensversicherungen sein. Es dient der

Vertiefung seines Wissens und stellt ein Nachschlagewerk für alle auf-

tauchenden Fragen dar. Es ermöglicht eine Einschätzung der Dialog

und beweist die Kompetenz des Unternehmens in der Absicherung bio-

metrischer Risiken. Es erläutert die Arbeitsabläufe und verdeutlicht die

Qualität des Service.

Bei der Lektüre wird erkennbar, dass die Dialog Wert auf ein gutes

Preis-Leistungsverhältnis sowie gute und faire Bedingungen legt. Durch

ein umfangreiches Informationsangebot mit verständlichen und eindeu-

tigen Formulierungen wird für Vermittler und Endkunden Transparenz

geschaffen.

Ich wünsche diesem Kompendium eine intensive Nutzung zum Vorteil

aller Beteiligten. Es kann allerdings nicht die Klärung von Fragen im

Einzelfall ersetzen. Hierfür stehen wir allen unseren Partnern jederzeit

gern persönlich zur Verfügung.

Augsburg, im Januar 2019

5

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0I. Einleitung

I. Einleitung

Die Bedeutung der Risikolebensversicherung

Jährlich sterben rund 925.000 Menschen in Deutschland, wovon gut 150.000 Personen unter 65

Jahre alt sind. Damit verlieren viele Menschen schon frühzeitig nicht nur Ihren Partner oder

Angehörigen, sondern auch die finanzielle Basis zur Erhaltung des gewohnten Lebensstandards. Doch

wie sind meine Angehörigen abgesichert, wenn mir etwas passiert? Diese Frage stellen sich die

wenigsten.

Todesfälle nach Alter im Jahr 2015

0–30 Jahre

8 .492

31–50 Jahre

> 86 Jahre 29 .368

307 .645 51–65 Jahre

114 .487

Quelle:

Statistik der Sterbefälle 2015

66–85 Jahre Statistisches Bundesamt

465 .208 Wiesbaden 2016

Krankheiten des Kreislaufsystems und Neubildungen sind hierbei die mit Abstand häufigste Ursache

für den Todesfall.

Die 5 häufigsten Todesfallursachen 2015

5

Psychische Erkrankungen

4 und Verhaltensstörungen

Krankheiten des 35.935

Verdauungssystems

3

38.537

Krankheiten des

Atmungssystems

1

Krankheiten des

58.604 Kreislaufsystems

338.056

2

Bösartige Quelle:

Neubildungen Statistisches Bundesamt,

230.771 Wiesbaden 2016

6

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0I. Einleitung

Bei einer Risikolebensversicherung, auch Todesfallversicherung genannt, steht allein die finanzielle

Absicherung der Hinterbliebenen für den Fall des Todes des Versicherten im Mittelpunkt. Stirbt die

versicherte Person, erhält der Versicherungsnehmer bzw. die/der Bezugsberechtigte die vereinbarte

Versicherungssumme. Eine Risikolebensversicherung ist die bestmögliche Vorsorge für Partner und

Familienangehörige. Da bei der Risiko lebensversicherung keine Ansparung von Kapital bzw. Ver

mögensaufbau stattfindet ist sie auch die günstigste Variante der Todesfallabsicherung.

Eine Absicherung ist auch deshalb notwendig, da im Todesfall die gesetzlichen Ansprüche aus der

Sozialversicherung für die Hinterbliebenen minimal sind. Die wirtschaftlichen Folgen für die Familie

sind häufig Existenz bedrohend und der gewohnte Lebensstandard kann meistens nicht aufrechterhal-

ten werden. So betrug die durchschnittliche Hinterbliebenenrente im Jahr 2015 gem. der deutschen

Rentenversicherung lediglich 301 EUR (Witwerrente) bzw. 603 EUR (Witwenrente). Genauere Informa

tionen bzgl. der Anspruchsvoraussetzungen und Bezugsdauern erhalten sie im Abschnitt V. Beratungs-

und Verkaufsinformationen.

Die richtige Absicherung

Wer sich für den Abschluss einer Risikolebensversicherung entschieden hat, steht häufig vor der Frage

nach der richtigen Absicherungsvariante.

In den Anfängen der Risikolebensversicherung stellte sich diese Frage nicht, da es nur den konstanten

Versicherungsverlauf gab. Hierbei ist die Versicherungssumme über die gesamt Laufzeit unverändert.

Erst später kamen weitere Versicherungssummenverläufe – wie bspw. linear oder annuitätisch fallend

– hinzu.

Die Wahl des richtigen Verlaufs ist abhängig vom Absicherungsmotiv. Es sollte also immer die Frage

gestellt werden, wen oder was gilt es abzusichern. Soll „nur“ eine finanzielle Sicherheit für den Todes

fall des Hauptverdieners geschaffen werden oder ist evtl. eine Baufinanzierung mit zu berücksichtigen.

Soll ein Ausbildungsziel der Kinder gesichert werden, wird eine Kapitalsumme oder ist eine zeitlich

begrenzte Rente erforderlich? Viele weitere Faktoren können bei der Wahl der richtigen Absicherungsform

eine Rolle spielen. Der konstante Versicherungsverlauf ist hierbei sicher nicht immer der richtige, da

diese Form der Absicherung im Verlauf zu einer Überversicherung führen kann und dadurch gegen-

über anderen Möglichkeiten schlichtweg zu teuer ist.

Um den richtigen Weg zu finden gibt es mittlerweile zahlreiche Möglichkeiten. So können konstante,

linear oder annuitätisch fallende und sogar völlig wahlfreie Versicherungssummenverläufe gewählt

werden. Die Beiträge können laufend oder einmalig entrichtet werden. Auch technisch-einjährig kalku-

lierte Produkte, die gerade für junge Menschen oder Existenzgründer sinnvoll sein können, sind am

Markt erhältlich. Zur gleichzeitigen Absicherung mehrerer Personen können Risikolebensversicherungen

als sog. verbundene Leben abgeschlossen werden.

Die Möglichkeiten sind vielfältig. Eine bedarfsgerechte Beratung des Kunden ist somit unumgänglich.

7

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

II. Das Tarifangebot der Dialog

Die in der Produktlinie RISK-vario® zusammengefassten Risikolebensversicherungen der Dialog Lebens

versicherungs-AG zeichnen sich durch eine einmalige Vielfalt des Tarifangebots aus. So bietet die Dialog

mit der RISK-vario® und RISK-vario® Premium zwei Produkte mit unterschiedlichen Leistungsmerkmalen

an, die im weiteren Verlauf näher beschrieben werden. Beide Produkte beinhalten zahlreiche Variations

möglichkeiten wie laufende Zahlung, Einmalbeitrag, risikoadäquate Kalkulation, abgekürzte Beitrags

zahlungsdauer, variable Versicherungssummen, verbundene Leben und Keyman-Ver siche

rungen. In

allen Varianten profitiert der Kunde von einem ausgezeichneten Preis-/Leistungsverhältnis.

Damit bietet die Dialog hochwertigen Versicherungsschutz mit flexiblen Gestaltungsmöglichkeiten. Die

besonders hohe Tarifvielfalt wird in diesem Kompendium ausführlich dargestellt und erläutert.

1. Produktvarianten

Das Tarifangebot der Dialog im Bereich Risikolebensversicherung besteht aus der RISK-vario® und der

RISK-vario® Premium. Bei beiden Produkten handelt es sich um sehr leistungsstarke Produkte, wobei

die RISK-vario® Premium mit einigen über das reine Todesfallrisiko hinausgehenden Leistungsmerkmalen

ausgestattet ist – und dies für nur wenig mehr Beitrag! Die zusätzlichen Produktfeatures der RISK-

vario® Premium sind in Kapitel III. Die Versicherungsbedingungen beschrieben.

Seit dem 01.01.2017 bietet die Dialog die Risikolebensversicherung auch in Verbindung mit dem

Generali Vitality Programm an. Nähere Informationen hierzu befinden sich unter www.dialog-leben.de/

vitality.

Mit der Tarifgeneration 01.2019 wurde eine dritte Produktlinie eingeführt: RISK-vario® Basic. Dieser

neue Basistarif wendet sich an besonders preissensitive Kunden. Er kann auch in Verbindung mit

Generali Vitality und dem Baufi Kurzantrag abgeschlossen werden.

2. Beitragsvarianten

Für die Form der Beitragszahlung kann der Kunde seinen Möglichkeiten und Wünschen entsprechend,

zwischen verschiedenen Variante wählen.

2.1 RISK-vario®/ RISK-vario® Premium / RISK-vario® Basic

RISK-vario® Vitality / RISK-vario® Premium Vitality / RISK-vario® Basic Vitality

RISK-vario® ist der klassische Tarif mit laufender Beitragszahlung. Alle Varianten der Summenverläufe

stehen für die Hinterbliebenenversorgung zur Verfügung. Die Beitragszahlung erfolgt laufend. Es kann

monatlich, vierteljährlich, halbjährlich oder jährlich gezahlt werden.

Beitrag

konstant

8

Laufzeit

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

Vorteil:

Der Vertrag läuft bis zum Ende der Laufzeit mit einem gleichbleibenden Beitrag.

➜➜ Beitragszahlung konstant

➜➜ geeignet für jegliche Art der Absicherung, wenn das Risiko unverändert bleibt

Einsatz bei:

➜➜ Absicherung der Familie

➜➜ Absicherung von Geschäftsverbindungen

➜➜ Darlehen/Hypotheken

2.2 RISK-vario® risikoadäquat / RISK-vario® risikoadäquat Premium / RISK-vario® risikoadäquat Basic

Die risikoadäquat kalkulierten Tarife wurden speziell für Berufsanfänger, Existenzgründer und junge

Familien konzipiert. Gerade in jungen Jahren, wenn finanzielle Mittel in der Regel nur in begrenztem

Umfang zur Verfügung stehen, ist ein vollwertiger und dennoch bezahlbarer Versicherungsschutz sehr

wichtig.

Der Beitrag wird jährlich neu kalkuliert. Da das Todesfallrisiko in jungen Jahren deutlich geringer ist,

müssen zu Beginn einer Versicherung auch entsprechend geringere Beiträge gezahlt werden. Durch

die jährliche Neukalkulation steigen die Beiträge mit zunehmenden Lebensalter Jahr für Jahr an.

Beitrag

konstant

risikoadäquat

Laufzeit

Der Vorteil: Gerade junge Menschen benötigen trotz Mangel an finanziellen Möglichkeiten einen guten

Versicherungsschutz. Bei der Dialog erhalten sie dank risikoadäquater Kalkulation einen äußerst güns-

tigen Beitrag.

Hinweis:

Die risikoadäquat kalkulierten Produkte werden nicht in Verbindung mit Generali Vitality angeboten.

9

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

Vorteil:

Der Vertrag zeichnet sich durch eine risikoadäquate Kalkulation des Beitrages aus, d.h. die

Beiträge stellen den exakten Risikoverlauf dar.

➜➜ Ideal für Berufseinsteiger, Existenzgründer und junge Familien geeignet, die zu Beginn der

Laufzeit geringe Beiträge aufbringen können, aber dennoch einen ausreichenden

Versicherungsschutz benötigen.

Einsatz bei:

➜➜ Absicherung der Familie

➜➜ Absicherung von Geschäftsverbindungen

➜➜ Darlehen / Hypotheken

2.3 RISK-vario® EB / RISK-vario® EB Premium / RISK-vario® EB Basic

Bei den Tarifen gegen Einmalbeitrag werden die Beiträge nicht laufend über die Vertragslaufzeit, son-

dern in einer Summe zu Vertragsbeginn bezahlt. Dies kann z.B. bei Finanzierungen sinnvoll sein, da

der Einmalbeitrag auf die Darlehenssumme aufgeschlagen werden kann.

Vorteil:

Der Beitrag ist von Beginn an bezahlt, es fallen keine fortlaufenden Beiträge mehr an.

➜➜ Ideal für Personen, die über das notwendige Kapital verfügen oder den Beitrag über eine

Finanzierung erhalten können.

Einsatz bei:

➜➜ Darlehen/Hypotheken

Hinweis:

Die Produkte gegen Einmalbeitrag werden nicht in Verbindung mit Generali Vitality angeboten.

2.4 RISK-vario® Baufi Kurzantrag / RISK-vario® Premium Baufi Kurzantrag / RISK-vario® Basic Baufi

Kurzantrag

Die Einführung einer RLV mit eingeschränkten Gesundheitsfragen richtet sich speziell an Immobilien

finanzierer. Dieser Tarif wird mit allen Beitragszahlungsarten (konstant, risikoadäquat und Einmalbeitrag)

und bestimmten Summenverläufen (konstant, linear fallend, Finanzierung und wahlfrei) angeboten.

Eine Verbindung mit Generaly Vitality ist nicht möglich.

Der Antrag mit verkürzten Gesundheitsfragen ist an bestimmte Voraussetzungen gebunden. Die Risiko-

Lebensversicherung muss der Besicherung eines Hypothekendarlehens für den Neuerwerb einer

eigen- oder fremdgenutzten Wohn-Immobilie dienen und der Darlehensvertrag muss innerhalb der

letzten 6 Monate vor Antragsstellung geschlossen worden sein. Des weiteren muss der Darlehens

nehmer die versicherte Person sein, bei verbundenen Leben einer oder alle der versicherten Personen.

Das Eintrittsalter beträgt maximal 45 Jahre und das maximale Endalter ist 67 Jahre. Bei verbundenen

Leben gelten die Werte für die ältere versicherte Person. Beim Premium Tarif ist über die Verlängerungs

10 option ein maximales Endalter von 75 Jahren möglich. Der Todesfallschutz (im 1. Versicherungsjahr) soll

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

die Höhe des Darlehens nicht überschreiten. Die Versicherungssumme beträgt maximal 350.000 EUR.

In diesem Tarif ist die Beitragsdynamik ausgeschlossen und keine der sonst möglichen Nachversiche

rungsgarantien möglich. Unverändert bleibt die Regelung gemäß § 17a ABRis Anpassungmöglichkeit

bei Änderung der Darlehenskonditionen. Dies gilt jedoch nicht für RISK-vario® Basic Baufi Kurzantrag.

Weitere Informationen dazu finden Sie im Internet unter www.dialog-leben.de/

3. Maximale Flexibilität – für jede Lebenssituation das passende Angebot

Viele Kunden kennen nur die konstante Versicherungssumme, die während des gesamten Versiche

rungsverlaufs unverändert bleibt. Für den Fall, dass es um die Absicherung eines Kredits geht, bieten

viele Gesellschaften auch einen linear fallenden Tarif an. Nur bei wenigen Gesellschaften gibt es

Risikoversicherungen mit einer fallenden Summe, die sich der Annuität einer Immobilienfinanzierung

anpasst.

Die Dialog bietet neben dem konstanten Verlauf für jede Situation des Kunden die passende Lösung.

Folgende Versicherungssummenverläufe sind möglich:

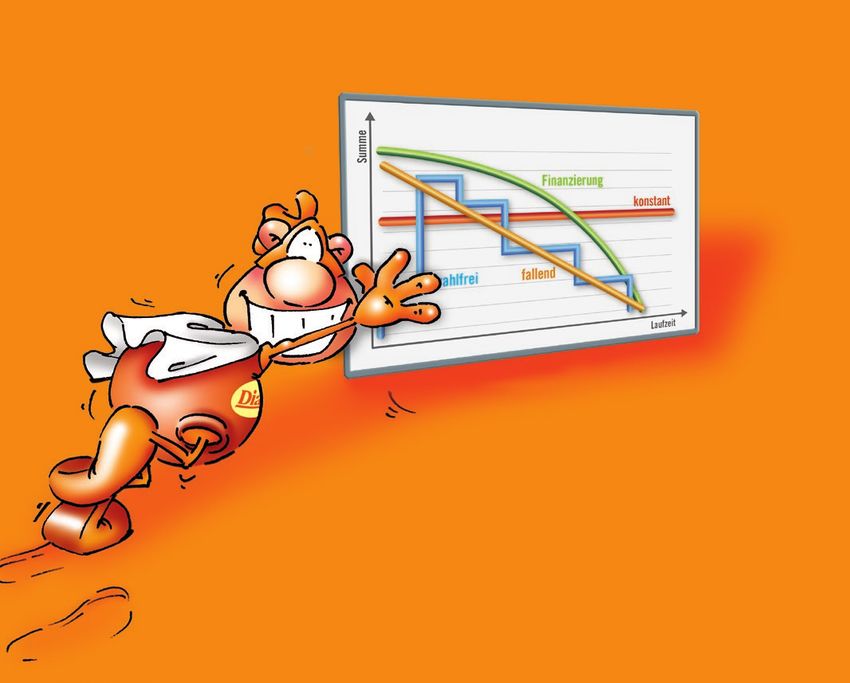

➜➜ Linear fallender Verlauf

RISK-vario® / RISK-vario® Premium / RISK-vario® Basic fallend

Die Versicherungssumme fällt über die Laufzeit um einen pro Jahr konstanten Betrag auf

0 Euro am Ende der Laufzeit.

➜➜ Annuitätisch fallender Verlauf

RISK-vario® / RISK-vario® Premium / RISK-vario® Basic Finanzierung

Die Versicherungssumme fällt über die Laufzeit mit einem an ein Annuitätendarlehen

(z.B. Baufinanzierung) exakt angepassten Verlauf.

➜➜ Völlig wahlfreier Verlauf

RISK-vario® / RISK-vario® Premium / RISK-vario® Basic wahlfrei

Die Versicherungssumme kann für jedes Jahr der Laufzeit völlig frei gewählt werden.

➜➜ Zeitrente

RISK-vario® / RISK-vario® Premium / RISK-vario® Basic Zeitrente

Die Versicherungssumme passt sich dem zu erwartenden Kapitalbedarf an.

➜➜ Sparplan

RISK-vario® / RISK-vario® Premium / RISK-vario® Basic Sparplan

Die Versicherungssumme passt sich für jedes Jahr an das Sparziel an.

Summe

Sparplan

Finanzierung

Zeitrente

konstant

wahlfrei fallend

Laufzeit

11

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

Vorteil:

Die abzusichernde Summe verändert sich während der Laufzeit des Vertrages.

➜➜ bedarfsgerechte und individuelle Absicherung (z.B. analog eines Tilgungsplanes eines Kredites)

➜➜ Es wird nur der Versicherungsschutz bezahlt, der auch wirklich benötigt wird

Einsatz bei:

➜➜ Absicherung von Sparplänen

➜➜ Darlehen / Hypotheken

➜➜ Ratenkredit

➜➜ Absicherung der Familie

Marktbeobachtung

Es gibt nach unseren Recherchen* derzeit keinen Anbieter, der der solch vielfältige Summen

verlaufsmodelle anbietet. Einige Versicherungsunternehmen b

ieten für junge Leute, Schüler,

Auszubildende, Studenten etc. Lösungen an, die den Nachteil verkürzter Versicherungs- und

Leistungsdauern haben.

* Eigene Recherchen = Durchsicht AVB, Verkaufsunterlagen und Tarifsoftware der Wettbewerber

4. Verbundene Leben

Die Risikolebensversicherung auf verbundene Leben dient der gegenseitigen Absicherung wirtschaft-

lich voneinander abhängiger Personen. Dies können zum einen Ehepaare und Lebensgemeinschaften

sein, da der Unterhalt der Familie oft von beiden Partnern gewährleistet wird. Zum anderen können

dies aber auch Geschäftsverbindungen wie beispielsweise Arztpraxen und Anwaltskanzleien sein,

damit bei Tod eines Teilhabers die hinterbliebenen Geschäftspartner ausbezahlt werden können (so

genannte Key-Man-Absicherung). Die Versicherungssumme wird in einer Verbundenen Leben nur ein-

mal bei Tod der zuerst sterbenden Person ausbezahlt.

Marktbeobachtung:

Die meisten Versicherer bieten inzwischen Risikolebensversicherungen auf zwei verbundene

Leben an, wobei dies in den meisten Fällen nur für konstante Verläufe möglich ist.

Die Regelung der Dialog:

Die Dialog bietet bei allen angebotenen Risikolebensversicherungen die Möglichkeit, die Versi

cherung auf bis zu neun versicherte Personen abzuschließen. Verstirbt eine der versicherten

Personen, kann anschließend auf Wunsch für die verbleibenden versicherten Personen ein ent

sprechender Vertrag ohne Gesundheitsprüfung angeschlossen werden (nicht bei RISK-vario®

Basic). Die Dialog bietet damit eine Police, die es in dieser Form kein zweites Mal am deutschen

Versicherungsmarkt gibt.

5. Raucher- und Nichtrauchertarife

Die ersten Nichtrauchertarife zur Risikolebensversicherung wurden in Deutschland Mitte der 90er

Jahre angeboten. Da Nichtraucher statistisch gesehen eine deutlich höhere Lebenserwartung haben,

konnten die Beiträge zur Risikolebensversicherung für Nichtraucher deutlich niedriger kalkuliert werden.

Seitdem schließen Nichtraucher ihre Risikolebensversicherung verstärkt bei Gesellschaften ab, die

12

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

s olche günstigen Nichtrauchertarife im Angebot haben. Infolge dessen erhalten Versicherer mit einem

einheitlichen Tarif für Raucher und Nichtraucher tendenziell mehr Anträge von Rauchern, wodurch die

„Mischkalkulation“ dieser Einheitstarife gestört wird.

Marktbeobachtung:

Die Unterscheidung nach Raucher- und Nichtraucher ist in der Risikolebensversicherung

mittlerweile absolut marktüblich.

Die Regelung der Dialog:

Die Risikolebenstarife der Dialog werden als Raucher- und Nichtrauchervariante angeboten.

Der Beitrag richtet sich nach der Einordnung als Raucher oder Nichtraucher. Nichtraucher ist,

wer in den letzten 12 Monaten vor Antragstellung keine (E-)Zigaretten, (E-)Zigarillos,

(E-)Zigarren oder (E-)Pfeife geraucht hat.

Fundstelle: Versicherungsbedingungen

RISK-vario® § 2a, Absatz 2 – Allgemeine Bedingungen für die Risikoversicherung (ABRis)

6. BMI – Unterscheidungen

Neben dem Rauchverhalten spielt in der Preisgestaltung der Versicherer für Risikolebensversicherungen

der so genannte BMI (= Body-Mass-Index) eine immer wichtigere Rolle. Der BMI gibt an, ob eine

Person normal-, über-, oder untergewichtig ist. Ob der BMI als normal einzustufen ist, hängt wiederum

vom Alter ab. Berechnet wird der Body-Mass-Index wie folgt:

Gewicht

BMI =

Größe 2

Marktbeobachtung:

Am Markt für Risikolebensversicherungen hat sich die Einbeziehung des BMI in die Prämien

gestaltung längst etabliert. Unterschiede gibt es jedoch bei der Berücksichtigung des BMI für

Raucher und Nichtraucher. Einige Gesellschaften erheben sowohl in ihren Nichtraucher- als

auch in ihren Rauchertarifen Zuschläge bei einem zu hohen oder zu niedrigen BMI. Andere

erheben diesen Zuschlag nur in den Nichtrauchertarifen. Die unterschiedlichen Regelungen

liegen zum einen daran, dass der Anteil an Nichtrauchern in Deutschland bei ca. 75 Prozent

liegt und damit das Mengengerüst in den Rauchertarifen zu gering ist, um eine weitere

Unterscheidung zu rechtfertigen. Zum anderen ist der Einfluss des Rauchverhaltens auf die

Sterblichkeit deutlich höher als der des Body-Mass-Index, womit eine Berücksichtigung des

BMI in Rauchertarifen nur bedingt sinnvoll ist.

Die Regelung der Dialog:

Die Dialog berücksichtigt den Body-Mass-Index bei der Angebotsberechnung. Das Alter der ver-

sicherten Person wird hierbei ebenfalls berücksichtigt. Ob ggf. ein Risikozuschlag erhoben werden

muss wird im Rahmen der Risikoprüfung festgelegt.

Anmerkung / Hinweis:

Geben Sie bei der Berechnung einer Risikolebensversicherung immer die Größe und das Gewicht

an. Nur mit Angabe dieser Werte kann eine exakte Berechnung der Prämie erfolgen. Sofern die

Daten bei der Berechnung nicht angegeben wurden, gehen wir von einem normalen BMI aus.

13

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

7. Berufsgruppen – Unterscheidungen

Mit Einführung der Unisextarife im Dezember 2012 ist den Versicherern ein bis dahin maßgebliches

Kriterium in der Risikodifferenzierung entfallen. Zu Beginn des Jahres 2013 war zu beobachten, dass

andere Kriterien gesucht wurden, um dies auszugleichen. Ein in diesem Zuge vermehrt aufkommen-

des Differenzierungskriterium sind Berufsgruppen. Hierbei zahlt der Kunde – wie in der Berufs

unfähigkeitsversicherung – eine seinem Beruf entsprechend zugeordnete Prämie.

Marktbeobachtung:

Am Markt für Risikolebensversicherungen spielt das Thema Berufsgruppen eine zunehmend

größere Rolle. Berufe mit augenscheinlich geringerem Todesfallrisiko (z.B. Akademiker,

Büroberufe) erhalten mitunter deutlich niedrigere Prämien als Berufe mit bspw. körperlich

tätigem Schwerpunkt (z.B. Dachdecker, Maurer). Die Anzahl an Berufsgruppen ist hierbei

jedoch i.d.R. geringer als in den Berufsunfähigkeitsversicherungen der Anbieter.

Die Regelung der Dialog:

Die Dialog berücksichtigt den Beruf bei der Prämiengestaltung nicht. Die Prämien sind somit für

jeden Beruf, egal ob Akademiker oder Dachdecker, gleich. Damit bietet die Dialog für jeden

Kunden ein sehr gutes Preis-/Leistungsverhältnis.

8. Motorradfahrer

Unfallstatistiken zeigen, dass sowohl die Gesamtzahl an Unfällen als auch die Anzahl an Unfällen mit

Motorrädern in Deutschland abnimmt. Im Jahr 2015 waren von insgesamt rund 305.000 Unfällen mit

Personenschaden ca. 30.000 unter Beteiligung von Motorrädern. Unter den insgesamt 3.459 zu Tode

gekommenen Personen im Straßenverkehr waren 639 Motorradfahrer.

Marktbeobachtung:

Bis vor einigen Jahren war es marktüblich, für Motorradfahrer einen Zuschlag zu erheben.

Hiervon sind viele Anbieter mittlerweile abgewichen. Trotzdem findet man immer noch Tarife,

in denen Motorradfahren pauschal mit einem Zuschlag versehen wird. Hierbei ist zu beach-

ten, dass häufig nicht nur aktives Motorradfahren mit einem Zuschlag versehen wird. Manche

Anbieter sehen den Zuschlag auch dann vor, wenn man lediglich Beifahrer ist (Sozius-Regelung).

Die Regelung der Dialog:

Die Dialog versichert Motorradfahrer und Beifahrer grundsätzlich ohne Zuschlag. Sofern das

Motorradfahren im Rahmen des Motorsports ausgeübt wird, prüfen wir anhand von zusätz-

lichen Angaben (Zusatzerklärung „Motorradsport“), ob ein Zuschlag notwendig ist. Beim Tarif

RISK-vario® Basic ist das Risiko „Motorrad fahren“ nicht versichert.

9. Zusatzversicherungen

Die Risikolebensversicherung kann mit verschiedenen Zusatzversicherungen kombiniert werden.

Marktbeobachtung:

Relativ häufig werden eine Unfallzusatzversicherung (UZV) und eine Berufsunfähigkeits-

Zusatzversicherung (BUZ) angeboten. Bei der UZV wird im Falle eines Unfalltodes eine zusätz-

14

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0II. Das Tarifangebot der Dialog

liche Versicherungssumme an die Hinterbliebenen ausgezahlt. Bei der BUZ gibt es die Variante

der reinen Beitragsbefreiung (d.h. im Falle einer Berufsunfähigkeit entfällt die Verpflichtung zur

Beitragszahlung, während der Versicherungsschutz in voller Höhe erhalten bleibt) sowie die

Variante, dass neben der Beitragsbefreiung zusätzlich eine monatliche Rente ausgezahlt wird.

Seltener sind die Pflegerenten- und die Erwerbsunfähigkeits-Zusatzversicherung (EUZ).

Die Regelung der Dialog:

Die Dialog bietet eine UZV an, die bei Unfalltod eine zusätzliche Auszahlung von 50 bis 100%

der Versicherungssumme vorsieht. Beim Tarif RISK-vario® Basic ist der Einschluss einer UZV

nicht möglich.

Des Weiteren bietet die Dialog eine BUZ und eine EUZ an, jeweils als reine Beitragsbefreiung

und zusätzlich mit Wahlmöglichkeit einer Jahresrente in Höhe von max. 48 % der Versiche

rungssumme der Risikolebensversicherung (max. 60.000 EUR Jahresrente).

TIPP: Die BUZ und EUZ der Dialog wird von den führenden Ratingagenturen Morgen &

Morgen sowie Franke und Bornberg jeweils mit Bestnoten (5 Sterne, FFF) bewertet.

10. Überschussbeteiligung

Aus den Rückstellungen, die die Versicherer zur Sicherstellung ihrer Versicherungsleistung anlegen,

erzielen sie Gewinne aus Kapitalerträgen. Je höher die Erträge aus den Kapitalanlagen sind, je weniger

vorzeitige Versicherungsfälle eintreten und je kostengünstiger die Unternehmen arbeiten, umso größer

sind die dann entstehenden Überschüsse, an denen die Versicherungsnehmer beteiligt werden.

Es gibt verschiedene Formen, wie Kunden an den Überschüssen beteiligt werden können:

Beitragsverrechnung

Diese Überschussbeteiligung reduziert ab Beginn der Versicherung den Beitrag. Im Angebot und in

der Police werden der eigentliche Beitrag (Bruttobeitrag) und der tatsächlich – nach Verrechnung der

Überschüsse – zu zahlende Beitrag (Nettobeitrag) genannt.

Todesfallbonus

Zusätzlich zur garantierten Todesfallleistung wird ein Todesfallbonus gewährt.

Anlage der Überschüsse in Investmentfonds

Die Überschüsse, die Differenz zwischen Brutto- und Nettobeitrag, werden in Investmentfonds inves

tiert. Das Fondsguthaben wird im Leistungsfall, bei Ablauf des Vertrages oder bei Tod fällig.

Marktbeobachtung:

Marktüblich ist die Überschussbeteiligung in Form der Beitragsverrechnung. Diese wird von

allen Versicherern angeboten. Auch den Todesfallbonus findet man bei einigen Anbietern. Die

Anlage von Überschüssen in Investmentfonds ist eher selten.

Die Regelung der Dialog:

In der RISK-vario® und RISK-vario® risikoadäquat (auch Premium und Basic) bieten wir aus-

schließlich die Form der Beitragsverrechnung, in der RISK-vario® EB (auch Premium und Basic)

ausschließlich den Todesfallbonus an.

15

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

III. Die Versicherungsbedingungen

1. Verzicht auf § 19 Abs. 3+4 VVG

In § 19 VVG ist geregelt, dass der Versicherungsnehmer bis zur Abgabe seiner Vertragserklärung die

ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem ver-

einbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat,

dem Versicherer anzuzeigen hat. Verletzt der Versicherungsnehmer seine Anzeigepflicht, kann der

Versicherer vom Vertrag zurücktreten.

In Absatz 3 ist geregelt, dass das Rücktrittsrecht des Versicherers ausgeschlossen ist, wenn die

Verletzung der Anzeigepflicht weder vorsätzlich noch grob fahrlässig geschehen ist. In diesem Fall hat

der Versicherer aber das Recht, den Vertrag mit einer Frist von einem Monat zu kündigen.

Absatz 4 regelt, dass der Versicherer sowohl von seinem Rücktrittsrecht als auch von seinem Kündi

gungsrecht nach Absatz 3 keinen Gebrauch machen darf, wenn er den Vertrag auch unter Kenntnis

der nicht angezeigten Gefahrumstände, wenn auch zu anderen Bedingungen, angenommen hätte.

Sofern die Annahme zu anderen Bedingungen (z.B. Risikozuschlag oder Ausschlussklausel) vorge-

nommen worden wäre, werden diese Bedingungen rückwirkend Vertragsbestandteil. Nicht immer ist

Vergesslichkeit oder Arglist der Grund für die Nichtangabe einer Krankheit bei Antragstellung.

Manchmal weiß der Kunde einfach nichts von einer Krankheit, die in ihm steckt. Trotzdem stellt dies

eine Erhöhung des Risikos für den Versicherer dar und er hat – wie zuvor beschrieben – nach § 19

Absatz 3 + 4 VVG das Recht zur Vertragsanpassung (bspw. Zuschlag oder Ausschlussklausel) oder zur

Kündigung.

Auf diese Rechte sollte der Versicherer im Interesse des Kunden unbedingt verzichten.

Marktbeobachtung:

Obwohl der Verzicht für den Kunden von hoher Bedeutung sein kann, ist er am Markt für

Risikolebensversicherungen bisher immer noch eher unüblich.

Die Regelung der Dialog:

Erfolgte die Nichtanzeige wegen Unkenntnis oder unverschuldet, verzichtet die Dialog auf die

Ausübung der Rechte aus § 19 Absatz 3 und 4 VVG.

Fundstelle Versicherungsbedingungen

RISK-vario® § 7 Abs. 17 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

16

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

2. Nachversicherungsgarantien

Es ist sehr wichtig, die Höhe der vereinbarten Todesfallleistung den sich ändernden Lebensumständen

und der laufenden Inflation anzupassen. Neben einer Beitragsdynamik bieten die Versicherer die

Möglichkeit einer Nachversicherungsgarantie an. So kann gewährleistet werden, dass die Risikolebens

versicherung den gestiegenen Ansprüchen auch noch in einigen Jahren entspricht. Dies kann vor

allem im Rahmen der Absicherung von Finanzierungen der Fall sein, wenn nach Auslauf der Zinsbin

dung die Zinsen steigen und der Tilgungssatz fällt. Längere Kreditlaufzeiten und höhere Darlehens

summen sind die Folge.

Bei der Nachversicherungsgarantie hat der Versicherte die Möglichkeit, ohne neue Gesundheitsprüfung

die versicherte Todesfallleistung anzupassen. Von den Versicherern wird dieses Recht eingeräumt,

wenn bestimmte Lebensumstände wie Heirat, Geburt eines Kindes, Anschaffung und Finanzierung

einer Immobilie etc. eintreten.

Marktbeobachtung:

Eine Nachversicherungsgarantie bieten nahezu alle Versicherer am Markt an. Jedoch sind der

Umfang des Ereigniskataloges, die weiteren Voraussetzungen sowie die mögliche Höhe der

Nachversicherung sehr unterschiedlich geregelt. Einige Anbieter bieten auch eine ereignisun-

abhängige Nachversicherungsgarantie an, die jedoch zeitlich und in der Höhe oftmals stark

eingeschränkt ist.

Die Regelung der Dialog:

Die versicherte Todesfallleistung kann während der Beitragszahlungsdauer zu bestimmten

Ereignissen ohne erneute Gesundheitsprüfung um maximal 100% der ursprünglich vereinbar-

ten Versicherungssumme erhöht werden. Je Ereignis ist die Erhöhung der Versicherungs

summe auf maximal 50.000 EUR beschränkt. Insgesamt darf die Versicherungssumme aus

Nachversicherungen maximal 100.000 EUR betragen. Erfolgt die Nachversicherung im

Rahmen der Neugründung- oder Übernahme einer humanmedizinischen Arztpraxis entfallen

die genannten Grenzen. In diesen Fällen ist eine Nachversicherung bis 300.000 EUR mög-

lich, unabhängig von der Höhe der ursprünglich vereinbarten Versicherungssumme.

Im Rahmen von Bau- oder Firmengründungsfinanzierungen bestehen zusätzliche Nachver

sicherungsmöglichkeiten. So kann der Versicherungsverlauf und die Versicherungsdauer bei

geänderten Zins- und Tilgungssätzen (Stichwort: Auslauf der Zinsbindung) ohne erneute

Gesundheitsprüfung angepasst bzw. verlängert werden. Zudem besteht die Möglichkeit, Nach

finanzierungen, die innerhalb von drei Jahren nach Versicherungsbeginn notwendig wurden,

zu berücksichtigen und die Versicherungssumme nachträglich zu erhöhen.

Die Nachversicherung darf bis zur Vollendung des 45. Lebensjahres in Anspruch genommen

werden. Ein Anspruch auf Erhöhung besteht nicht, wenn aus einer eingeschlossenen Zusatz

versicherung oder anderen Verträgen bei der Dialog Leistungen wegen Berufs- oder Erwerbs

unfähigkeit der versicherten Person beantragt oder erbracht werden bzw. wurden.

Die Möglichkeit der Nachversicherung ist immer ohne Mehrbeitrag eingeschlossen. Sie gilt für

alle Verträge mit laufender Beitragszahlung. Die Nachversicherungsgarantie gilt nicht bei

RISK-vario® Basic.

Fundstelle Versicherungsbedingungen

RISK-vario® § 17 und § 17a – Allgemeine Bedingungen für die Risiko-LV

17

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

3. Selbsttötung / Suizid

Nach deutschem Recht (§ 161 VVG) zahlt eine Lebensversicherung auch bei Suizid, wenn die Tat im

Zustand der Unzurechnungsfähigkeit begangen worden ist oder seit Versicherungsbeginn mehr als

drei Jahre vergangen sind. Diese Frist kann durch eine Einzelvereinbarung erhöht werden. In allen

anderen Fällen wird nur der Rückkaufswert inkl. Überschussanteile erstattet. Die Versicherer sind hier-

durch insbesondere gegenüber Personen abgesichert, deren Selbsttötungsabsicht bei Abschluss des

Versicherungsvertrages bereits feststeht und die auf Kosten der Versichertengemeinschaft für ihre

Hinterbliebenen sorgen wollen.

Marktbeobachtung:

Uns sind keine Versicherer bekannt, die von den Regelungen des § 161 VVG abweichen.

Die Regelung der Dialog:

Auch die Regelungen der Dialog entsprechen denen des § 161 VVG. Bei vorsätzlicher Selbst

tötung leisten wir, wenn seit Abschluss des Vertrages drei Jahre vergangen sind. Bei vorsätz-

licher Selbsttötung vor Ablauf der Dreijahresfrist besteht Versicherungsschutz nur dann, wenn

uns nachgewiesen wird, dass die Tat in einem die freie Willensbestimmung ausschließenden

Zustand krankhafter Störung der Geistestätigkeit begangen worden ist. Anderenfalls zahlen wir

den für den Todestag berechneten Rückkaufswert.

Abweichend hiervon zahlen wir auch dann, wenn bei Vertragsabschluss ein Fristenverzicht

vereinbart wurde.

Fundstelle Versicherungsbedingungen

RISK-vario® §9 - Allgemeine Bedingungen für die Risiko-LV (ABRis)

4. Kriegerische Ereignisse

Während die Leistungspflicht des Versicherers bei Tod im Zusammenhang mit inneren Unruhen

üblicherweise nicht eingeschränkt wird, kann es beim Tod in unmittelbarem oder mittelbarem Zusam

menhang mit kriegerischen Ereignissen zu Leistungseinschränkungen, z. B. der Beschränkung der

Leistung auf das für den Todestag berechnete Deckungskapital kommen.

Marktbeobachtung:

Da den Versicherern mehrere Möglichkeiten eingeräumt werden, ihre Versicherungsbeding

ungen auszuformulieren, sind manche Versicherer wieder zur früheren engeren Auslegung

zurückgekehrt und erheben ggf. Zuschläge, falls z.B. Bundeswehrsoldaten zu friedenserhal-

tenden Maßnahmen in Krisengebieten eingesetzt werden sollten. Die Kriegsklausel kann daher

bei den einzelnen Versicherern unterschiedlich formuliert sein.

Die Regelung der Dialog:

Bei Ableben einer versicherten Person in unmittelbarem oder mittelbarem Zusammenhang

mit kriegerischen Ereignissen sind wir von der Verpflichtung zur Leistung frei.

Die Einschränkung unserer Leistungspflicht gilt nicht, wenn die versicherte Person in unmittel-

barem oder mittelbarem Zusammenhang mit kriegerischen Ereignissen stirbt, denen sie wäh-

rend eines Aufenthaltes außerhalb der Bundesrepublik Deutschland ausgesetzt und an denen

sie nicht aktiv beteiligt war.

18

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

Nach Ablauf der ersten 12 Monate ab Versicherungsbeginn gilt die Einschränkung unserer

Leistungspflicht ebenfalls nicht im Falle des Einsatzes der versicherten Person bei einer

➜➜ humanitären Hilfeleistung der Bundeswehr,

➜➜ friedenserhaltenden Maßnahme der Bundeswehr,

➜➜ friedenskonsolidierenden /friedenssichernden Maßnahme der Bundeswehr im Rahmen

eines UN- oder NATO-Einsatzes während eines Aufenthalts außerhalb der Bundesrepublik

Deutschland,

➜➜ Tätigkeit für humanitäre Hilfsorganisationen während eines Aufenthalts außerhalb der

Bundesrepublik Deutschland

Beim Tarif RISK-vario® Basic gelten abweichende Regelungen, siehe „5. Ausschlussklauseln“.

Fundstelle Versicherungsbedingungen

RISK-vario® § 8, Absatz 2, 3 und 5 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

5. Ausschlussklauseln – Leistungsausschlüsse

Um das Versichertenkollektiv und somit letztendlich auch jeden einzelnen Versicherten zu schützen,

macht es Sinn, unkalkulierbare Ereignisse wie (Krieg, innere Unruhen, Unfälle im Zusammenhang mit

Kernenergie etc.) vom Versicherungsschutz auszuschließen. Ebenso gilt es, Handlungen des Versiche

rungsnehmers, die durch das bewusste Eingehen innerhalb eines bestimmten Zeitraumes zum Tode

führen können, vom Versicherungsschutz auszuschließen bzw. einzuschränken. Für den Versicherten

ist es wichtig zu wissen, was im Einzelnen nicht versichert ist und ob auch über diese Ereignisse hin-

aus auch noch bestimmte Gesundheitsstörungen wie z.B. psychische oder nervenbedingte Erkran

kungen, grundsätzlich vom Versicherungsschutz ausgeschlossen sind.

Marktbeobachtung:

Alle Anbieter von Risikolebensversicherungen haben in ihren Bedingungen geregelt, in wel-

chen Fällen eine Leistungspflicht entfällt. Die Anzahl der Ausschlüsse ist jedoch sehr unter-

schiedlich geregelt.

Die Regelung der Dialog:

Grundsätzlich leisten wir unabhängig davon, wie es zu dem Todesfall gekommen ist. Soweit

nicht etwas anderes vereinbart ist, leisten wir nicht, wenn der Todesfall durch eine der in § 8

und § 9 der Bedingungen aufgeführten Tatbestände verursacht ist. Hier werden die Regelun

gen bzgl. Unruhen, Krieg, Freisetzung von ABC-Stoffen sowie Selbsttötung beschrieben (siehe

hierzu auch Punkt 4 und 5 auf Seite 16/17).

Beim Tarif der RISK-vario® Basic leisten wir nicht, wenn die versicherte Person in Ausübung

des Wehrdienstes, des Polizeidienstes, bei inneren Unruhen, in unmittelbarem oder mittel-

barem Zusammenhang mit kriegerischen Ereignissen oder in mittelbarem oder unmittelbarem

Zusammenhang mit dem vorsätzlichen Einsatz von atomaren, biologischen oder chemischen

Waffen oder dem vorsätzlichen Einsatz oder der vorsätzlichen Freisetzung von atomaren, bio-

logischen oder chemischen Stoffen stirbt.

Fundstelle Versicherungsbedingungen

RISK-vario® §§ 8,9 – Allgemeine Bedingungen für die Risiko-LV (ABRis) 19

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

6. Nachmeldepflicht zum Rauchverhalten

Die statistische Lebenserwartung von Rauchern ist deutlich niedriger als die von Nichtrauchern. Es ist

von daher unumgänglich, dass Nichtraucher, die während der Laufzeit des Vertrages Raucher werden,

dies der Versicherungsgesellschaft nachmelden. Durch die Nachmeldung werden dann die Rech

nungsgrundlagen für Raucher zugrunde gelegt. Dies hat zur Folge, dass entweder der Beitrag herauf-

oder die Versicherungssumme herabgesetzt wird.

Marktbeobachtung:

Nahezu alle Anbieter am Markt haben in ihren Bedingungen geregelt, dass der Beginn des

Rauchens während der Laufzeit nachgemeldet werden muss. Die Konsequenzen, wenn dieser

Umstand nicht gemeldet wird, sind bei allen Gesellschaften gleich. Einige Anbieter haben in

ihren Bedingungen sogar geregelt, dass das Rauchverhalten einmal pro Jahr von Seiten des

Versicherers nachgeprüft werden darf. Die versicherte Person muss dann einen Arzt aufsu-

chen und einen Fragebogen beantworten lassen. Derartige Regelungen können für den

Kunden sehr „lästig“ werden.

Die Regelung der Dialog:

Wird eine versicherte Person nach Abgabe der Vertragserklärung Raucher, stellt dies eine

Gefahrerhöhung dar. Dieser Umstand verpflichtet die versicherte Peron dazu, uns diese

Gefahrerhöhung unverzüglich, d.h. ohne schuldhaftes Zögern anzuzeigen. Ab dem Zeitpunkt

des Verlustes des Nichtraucherstatus werden wir für den Vertrag die Rechnungsgrundlagen

zugrunde legen, die für einen Raucher angewendet werden. Hierdurch erhöht sich bei gleich

bleibender Versicherungssumme der Beitrag. Der Versicherungsnehmer kann verlangen, dass

statt einer Erhöhung des Beitrags die Versicherungssumme entsprechend herabgesetzt wird.

Kommt der Versicherungsnehmer seiner Anzeigepflicht nicht nach, vermindert sich bei Tod

der versicherten Person die Leistung. Die auszuzahlende Versicherungssumme wird dann

unter Zugrundelegung des Rauchertarifs für die jeweilige versicherte Person rückwirkend ab

Vertragsbeginn neu berechnet. Die Verringerung unserer Leistungspflicht gilt nicht, soweit die

Gefahrerhöhung nicht ursächlich für den Tod der versicherten Person war. Auf eine Nach

prüfung, die von Seiten des Versicherers ausgelöst werden kann, verzichtet die Dialog.

Fundstelle Versicherungsbedingungen

RISK-vario® § 2a, Absatz 4-6 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

BUZ § 1b, Absatz 4-7 – Bedingungen für die BUZ (BBuz)

7. Geltungsbereich „weltweiter Versicherungsschutz“

Wir leben in einer globalisierten Welt und es ist heute keine Seltenheit mehr, dass (nicht nur)

Arbeitnehmer aus beruflichen Gründen ihren Wohnsitz vorübergehend ins europäische oder außereu-

ropäische Ausland verlegen. Für diese Personen ist ein Versicherungsschutz, der sich auf Deutschland

beschränkt, nicht die richtige Lösung. Hier ist ein weltweiter, zeitlich unbegrenzter Versicherungsschutz

unverzichtbar.

Marktbeobachtung:

Nach unseren Recherchen bieten fast alle am Markt angebotenen Bedingungswerke welt -

weiten Versicherungsschutz an oder sehen keine Einschränkungen im Bedingungswerk vor.

20

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

Die Regelung der Dialog:

Für in der Bundesrepublik Deutschland abgeschlossene Risikolebensversicherungen gilt der

Versicherungsschutz weltweit. Hierfür ist auch kein Mehrbeitrag notwendig. Es gibt keine zeit-

liche Befristung. Selbst wenn der Wohnsitz für längere Zeit ins außereuropäische Ausland ver-

legt wird, besteht Versicherungsschutz. In dem Bedingungswerk der Dialog befindet sich

keine Regelung, die den Geltungsbereich einschränkt.

Fundstelle Versicherungsbedingungen

RISK-vario® § 1, Abs. 3 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

Zusätzlich für RISK-vario® Premium

In der RISK-vario® Premium bietet die Dialog zusätzliche Leistungsauslöser, die über die reine Todes

fallleistung hinausgehen.

8. Vorgezogene Todesfallleistung

Das Thema „vorgezogene Todesfallleistung“ ist ein Leistungsauslöser in der Risikolebensversicherung,

der sich nicht auf den Tod bezieht, sondern bei einer schweren Krankheit der versicherten Person zur

Auszahlung der Versicherungssumme führt.

Marktbeobachtung:

Es gibt einige Versicherer die in der Risikolebensversicherung mehr als einen Tarif anbieten.

Diese haben die vorgezogene Todesfallleistung meist in den höherwertigen Tarifen eingeschlos-

sen. Einige wenige haben die Leistung in ihrem „Normaltarif“ integriert. Schaut man sich den

gesamten Markt an, so ist die vorgezogene Todesfallleistung mittlerweile relativ häufig zu fi nden.

Die Regelung der Dialog:

Die Dialog hat die vorgezogene Todesfallleistung in der RISK-vario® Premium eingeschlossen.

Die Versicherungssumme wird vorzeitig ausgezahlt, wenn die versicherte Person an einer

schweren, fortschreitenden und unheilbaren Krankheit leidet, die nach Ansicht des Fach

arztes und des Gesellschaftsarztes der Dialog innerhalb von 12 Monaten zum Tode führt. Die

verbleibende Versicherungsdauer muss mind. 12 Monate betragen. Maßgeblich für die

12-Monatsfrist hinsichtlich der Prognose über die Lebenserwartung ist der Zeitpunkt der

Stellung des Leistungsantrags.

Fundstelle Versicherungsbedingungen

RISK-vario® § 1a, Abs. 1 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

21

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0III. Die Versicherungsbedingungen

9. Verlängerungsoption

Die Verlängerungsoption bietet unter bestimmten Voraussetzungen die Möglichkeit, den Versiche

rungsschutz ohne erneute Gesundheitsprüfung zu verlängern. Der Versicherungsvertrag kann damit

auf geänderte Lebensumstände flexibel angepasst werden.

Marktbeobachtung:

Es gibt einige Versicherer die in der Risikolebensversicherung mehr als einen Tarif anbieten.

Diese haben die Verlängerungsoption meist in den höherwertigen Tarifen eingeschlossen. In

den „Normaltarifen“ ist diese Leistung kaum zu finden. Den gesamten Markt betrachtet, lässt

sich feststellen, dass die Verlängerungsoption noch nicht weit verbreitet ist.

Die Regelung der Dialog:

Die Dialog bietet in der RISK-vario® Premium die Möglichkeit, bis fünf Jahre vor Ende der

Versicherungsdauer den Versicherungsschutz ohne erneute Gesundheitsprüfung um bis zu

15 Jahre zu verlängern. Die ursprüngliche Versicherungsdauer darf hierbei maximal verdoppelt

werden, die neue Laufzeit darf 45 Jahre und das neue Endalter der Versicherung 75 Jahre

nicht übersteigen. Die Option kann einmal in Anspruch genommen werden. Der Beitrag ab

Optionsausübung berechnet sich nach dem ursprünglichen Tarif, dem zu diesem Zeitpunkt

erreichten rechnungsmäßigen Alter der versicherten Person – bei verbundenen Leben der ver-

sicherten Personen –, der verbleibenden Versicherungsdauer (inkl. Verlängerungslaufzeit) und

einem eventuell vereinbarten Beitragszuschlag. Vereinbarte Leistungseinschränkungen gelten

auch für die hinzukommende Versicherungsdauer.

Fundstelle Versicherungsbedingungen

RISK-vario® § 1a, Abs. 3 – Allgemeine Bedingungen für die Risiko-LV (ABRis)

10. Soforthilfe

Manchmal ist nach dem Tod einer Person schnelle finanzielle Unterstützung notwendig. Die Soforthilfe

garantiert eine schnelle Auszahlung eines Teils der Versicherungssumme, unabhängig vom Ergebnis

der Leistungsprüfung.

Marktbeobachtung:

Die Soforthilfe ist nach unseren Informationen nur noch bei einer weiteren Gesellschaft vor-

handen.

Die Regelung der Dialog:

Nach Vorlage des Versicherungsscheins und der amtlichen Sterbeurkunde der versicherten

Person – bei verbundenen Leben einer der versicherten Personen – leistet die Dialog in der

RISK-vario® Premium eine Soforthilfe in Höhe von 10 % der Versicherungssumme zum Zeit

punkt des Todes, maximal 10.000 EUR, sofern der Vertrag seit dem Vertragsbeginn minde-

stens drei Jahre bestanden hat und die Beiträge bis zum Todesfallzeitpunkt in voller Höhe

gezahlt wurden. Sobald die Leistungsprüfung abgeschlossen ist und die Versicherungsleistung

ausgezahlt werden kann, verrechnen wir die Soforthilfe mit der Versicherungssumme.

22

© 01 / 2019 Dialog Lebensversicherungs-AG – www.dialog-leben.de – Version 9.0Sie können auch lesen