Umsetzung des risikobasierten Ansatzes gemäß der 4. EU-Geldwäscherichtlinie - Compliance Business Magazin

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

16 // Compliance & Financial Services

Ausgabe 1 // März 2019

Umsetzung des risikobasierten Ansatzes gemäß der

4. EU-Geldwäscherichtlinie

Die Verwendung des Client-Risk-Ratings als zentrales Element des risikobasierten KYC-Prozesses

Von Ratheeskumar Ragunathan und Dr. Burkhard Eisele

Hintergrund

Zur Verhinderung der Nutzung des Finanzsystems zum Das Client-Risk-Rating stellt

ein zentrales Element bei

Zweck der Geldwäsche und der Terrorismusfinanzie- der Umsetzung des soge-

rung fordert die 4. EU-Geldwäscherichtlinie (4. EU-GwR) nannten risikobasierten

Ansatzes nach der 4. EU-

seit ihrem Inkrafttreten im Juni 2017, dass Kredit- und Geldwäscherichtlinie (4.

Finanzinstitute ihre Kunden im Rahmen des Know-your- EU-GwR) dar.

Customer (KYC)-Prozesses auf Basis eines risikobasierten

Ansatzes zu bewerten haben.

© Stadtratte/Thinkstock/Getty Images

Im Erwägungsgrund (22) zur 4. EU-Geldwäscherichtlinie

wird hierzu dargelegt, dass „… nach einem ganzheitli-

chen, risikobasierten Ansatz verfahren werden (soll). (…)

Er setzt eine faktengestützte Entscheidungsfindung vo-

raus, die es ermöglicht, gezielter auf die (…) bestehenden

Risiken der Geldwäsche und Terrorismusfinanzierung

einzugehen.“

pflichten gegenüber Kunden nicht nur auf alle neuen liche Umstände ändern.“ (Der Begriff „geeignete Zeit“

Den Geltungsbereich des risikobasierten Ansatzes be- Kunden, sondern zu geeigneter Zeit auch auf die beste- bezieht sich hier nicht auf eine Übergangsfrist zur Ein-

schreibt Art. 14 Abs. 5 4. EU-GwR: „Die Mitgliedstaaten hende Kundschaft auf risikobasierter Grundlage erfül- führung des risikobasierten Ansatzes bei Bestandskun-

schreiben vor, dass die Verpflichteten ihre Sorgfalts- len, so auch dann, wenn sich bei einem Kunden maßgeb-

17 // Compliance & Financial Services

Ausgabe 1 // März 2019

den, sondern auf die zu wählende Frequenz, in der ein zu bewerten. Diese Schritte ste-

Bestandskunde erneut einer Review zu unterziehen ist). hen in einem angemessenen

Verhältnis zu Art und Größe der

Konkret bedeutet dies, dass der risikobasierte Ansatz im Verpflichteten.“

KYC-Prozess in den drei folgenden Situationen Anwen-

dung findet: Die hier genannten Risikofakto-

ren werden in Anhang II zur 4.

• im Rahmen des „Client-Onboardings“, also bei der Er- EU-GwR (Faktoren und mögli-

mittlung des Geldwäscherisikos von Neukunden vor che Anzeichen für ein potentiell

Vertragsabschluss geringeres Risiko) und Anhang

III zur 4. EU-GwR (Faktoren und

• bei der „Regular Review“, also der zyklischen Ermittlung mögliche Anzeichen für ein po-

des Geldwäscherisikos von Bestandskunden, basierend tentiell höheres Risiko) weiter

auf der jeweiligen Risikoeinstufung „High Risk“, „Medi- konkretisiert.

um Risk“ bzw. „Low Risk“

• im Fall einer erforderlichen „Event-driven Review“, also Methodische

bei der Ad-hoc-Ermittlung des Geldwäscherisikos von Vorgehensweise im Client-

Bestandskunden bei Eintreten von exogenen oder en- Onboarding-Prozess

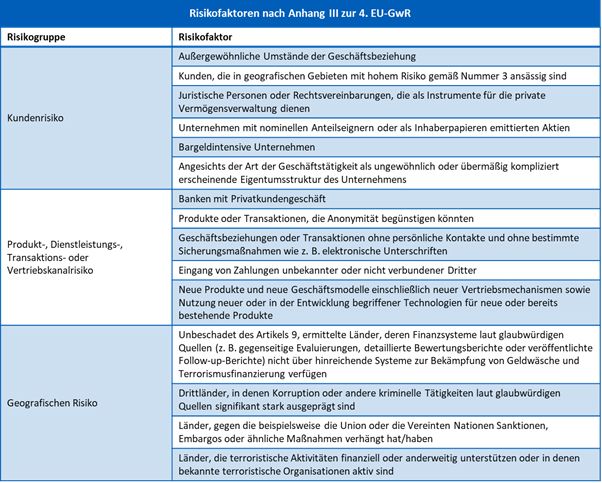

dogenen Ereignissen („Events“) Abbildung 1: Faktoren und mögliche Anzeichen für ein potentiell höheres Risiko (Anhang III zur

4. EU-GwR)

Das Client-Risk-Rating ist inte-

Knapp zwei Jahre nach Inkrafttreten der 4. EU-GwR und dells des Instituts), definiert die 4. EU-GwR in Art. 8 auf graler Bestandteil des KYC-Onboarding-Prozesses und

der Novelle 2017 des deutschen Geldwäschegesetzes Basis einer nicht abschließenden Aufzählung Risikofak- bildet das Rückgrat des risikobasierten Ansatzes. Metho-

(GwG) zeigt die Erfahrung, dass viele Institute auch heu- toren, die im Client-Risk-Rating zu berücksichtigen sind. disch basiert das Client-Risk-Rating auf der Nutzung des

te noch über keine geschlossene Methodik verfügen, die Hier heißt es: sogenannten Risiko-Scoring-Modells. Damit gewähr-

den Anforderungen an eine umfassende Nutzung des leistet die Nutzung des Risiko-Scoring-Modells eine ri-

risikobasierten Ansatzes Genüge leistet. „Die Mitgliedstaaten sorgen dafür, dass die Verpflich- sikoadäquate und granulare Einschätzung des Geldwä-

teten angemessene Schritte unternehmen, um die für scherisikos.

sie bestehenden Risiken der Geldwäsche und Terroris-

Risikofaktoren für ein potentiell höheres Risiko musfinanzierung unter Berücksichtigung von Risikofak- Die nachfolgende Beschreibung skizziert eine gängige

toren, einschließlich in Bezug auf ihre Kunden, Länder Methodik für einen risikobasierten KYC-Ansatz im Cli-

Neben Risikofaktoren, die institutsspezifisch zu bestim- oder geografischen Gebiete, Produkte, Dienstleistungen, ent-Onboarding.

men sind (etwa aufgrund des besonderen Geschäftsmo- Transaktionen oder Vertriebskanäle, zu ermitteln und

18 // Compliance & Financial Services

Ausgabe 1 // März 2019

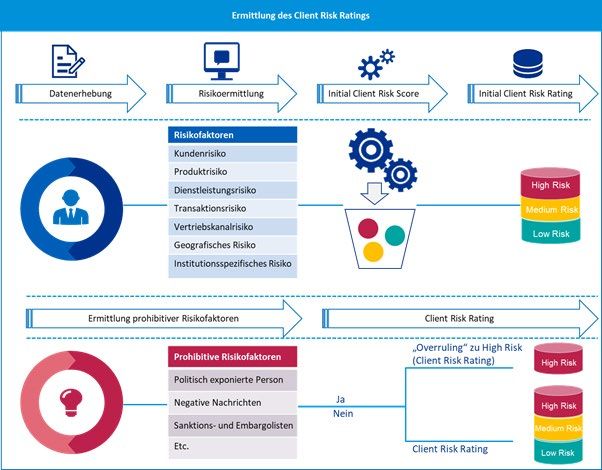

• Ermittlung des Client-Risk-Ratings Das Risiko-Scoring-Modell be-

wertet die spezifischen Ausprä-

Im Rahmen der Onboarding-Prüfung werden für ei- gungen der Risikofaktoren und

nen Neukunden neben der Identifikation und Legiti- gewichtet diese unter Nutzung

mation des Kunden Informationen zur Mittelherkunft, eines ökonometrischen Modells.

zum Zweck der Geschäftsbeziehung und zum wirt-

schaftlichen Berechtigten erhoben. Das Risiko-Sco- Das Ergebnis ist der Initial-Risk-

ring-Modell verwendet diese Informationen sowie die Score. Dieser Score kann Ausprä-

obengenannten Risikofaktoren, um das Client-Risk-Ra- gungen von 0 bis 100 erreichen.

ting, das sich aus dem Zusammenwirken vom „Initial- Der ermittelte Risk-Score wird in

Risk-Rating“ und dem Einfluss der „prohibitiven Risiko- eine der drei Risikoeinstufungen

faktoren“ ergibt, zu bestimmen. „Low Risk“, „Medium Risk “ und

„High Risk“ überführt.

• Initial-Client-Risk-Rating

Zur Ermittlung des Client-Risk-Ratings werden die In- Prohibitive Risikofaktoren

formationen, die im Rahmen des Onboardings über den

Neukunden erhoben werden, genutzt. Dazu werden spe- Das anhand des Initial-Risk-Sco-

zifische KYC-Daten und Kundendokumente, wie oben rings ermittelte Initial-Client-

dargestellt, als Risikofaktoren erhoben und in einem Risk-Rating stellt den Ausgangs- Abbildung 2: Ermittlung des Client-Risk-Ratings

KYC-Workflow-System erfasst. wert für das finale Client-Risk-Rating dar. Im Folgeschritt

werden die prohibitiven Risikofaktoren einbezogen. des Kunden zu Sanktions- und/oder Embargoländern

werden bei den prohibitiven Risikofaktoren einbezogen].

Das PeP-Kennzeichen [Politisch exponierte Person im

Initial-Risk-Score Initial-Client-Risk-Rating Sinne dieses Gesetzes ist jede natürliche Person, die Sobald einer der prohibitiven Faktoren als zutreffend be-

ein hochrangiges wichtiges öffentliches Amt auf inter- wertet wird, wird das finale Client-Risk-Rating auf „High

0 bis 30 Low Risk nationaler, europäischer oder nationaler Ebene ausübt Risk“ gesetzt; es erfolgt ein „Overruling“ des Initial-Risk-

>30 bis 60 Medium Risk oder ausgeübt hat oder ein öffentliches Amt unterhalb Ratings. Wird kein prohibitiver Faktor als zutreffend

>60 bis 100 High Risk der nationalen Ebene, dessen politische Bedeutung ver- bewertet, entspricht das finale Client-Risk-Rating dem

Quelle: KPMG

gleichbar ist, ausübt oder ausgeübt hat (vgl. § 6 Abs. 2 Initial-Client-Risk-Rating.

Überführungsmatrix Initial-Risk-Score zum Nr. 1 GwG), das Vorliegen von auffälligen Informationen

Initial-Client-Risk-Rating (sogenannten, Negative News) sowie eine Verbindung

19 // Compliance & Financial Services

Ausgabe 1 // März 2019

Kundenannahme und Konsultationsprozess für neter Zeit“ neu zu bewerten. Ausschlaggebend für den • die Veränderung von Länderrisiken gemäß Korrupti-

High-Risk-Kunden Zeitpunkt der Wiedervorlage ist die gegenwärtige Risiko- onsindex (englisch Corruption Perceptions Index, abge-

einstufung des Kunden. Die Wiedervorlage der Kunden kürzt CPI),

Das im Rahmen des Onboardings ermittelte Client-Risk- und die Neubewertung/Neuermittlung des Client-Risk-

Rating ist ein zentraler Faktor, der entscheidet, ob das Ratings erfolgt in drei typischen Regelzyklen: • die Aufnahme in die Sanktions- und Embargolisten,

operative Kundenmanagement (First Line of Defense)

und die Compliancefunktion (Second Line of Defense) • Low-Risk-Kundengruppe: Neubewertung/Neuermitt- • die Veränderung der Risikoeinstufung von Branchen

vereinfachte oder verschärfte Sorgfaltspflichten gegen- lung des Client-Risk-Ratings alle fünf Jahre gemäß Geldwäscherichtlinie,

über Kunden anzuwenden haben. Institute sind gemäß

Art. 18 4. EU-GwR verpflichtet, bei verstärkten Sorgfalts- • Medium-Risk-Kundengruppe: Neubewertung/Neuer- • das Eintreten der Voraussetzungen für den PeP-Status,

pflichten den konkreten Umfang der zu ergreifenden mittlung des Client-Risk-Ratings alle zwei Jahre

Maßnahmen entsprechend dem jeweiligen höheren Ri- • die wesentliche Erhöhung der Transaktionsvolumina.

siko zu bestimmen. • High-Risk-Kundengruppe: Neubewertung/Neuermitt-

lung des Client-Risk-Ratings jedes Jahr Die Event-driven Review stellt sicher, dass sämtliche

Für Kunden mit einem Client-Risk-Rating von „Low Risk“ Kunden, die aufgrund der Veränderung der Ausprägung

oder „Medium Risk“ sind vereinfachte Sorgfaltspflichten Mit dieser Abstufung soll sichergestellt werden, dass die exogener oder endogener Faktoren ein hohes Geldwä-

durchzuführen; es bedarf keiner expliziten Einbeziehung Bewertung des Client-Risk-Ratings stets aktuell ist. scherisiko darstellen, unmittelbar verschärften Sorg-

der Compliancefunktion für die Annahme als Kunden faltspflichten unterliegen. (Gleichfalls muss sicherge-

im Rahmen des Onboarding-Prozesses. Kunden, die im Idealerweise wird die Regular Review zur Verhinderung stellt werden, dass im Fall von zurückgehendem Risiko

Client-Risk-Rating als High-Risk-Kunden eingestuft sind, von Bearbeitungsspitzen nicht für alle Kunden einer der Kunden auch wieder in die vereinfachten Sorgfaltspflich-

sind zur Annahmeentscheidung an die Compliancefunk- obengenannten Gruppen zu einem einheitlichen Zeit- ten wechseln. Ansonsten entsteht die Konstellation, dass

tion weiterzuleiten. Im Konsultationsprozess wird das punkt durchgeführt, sondern verteilt über den gesam- die Gruppe der Kunden mit verschärfter Sorgfaltspflicht

Risikopotential des Kunden bewertet und auf Basis eines ten Zyklus. kontinuierlich akkumuliert).

gemeinsamen Votums der Compliancefunktion mit dem

Management entschieden, ob der Kunde (1) angenom-

men, (2) mit Auflagen als Kunde angenommen oder (3) Event-driven Review Integrierte KYC-Plattform und Client-Risk-Rating

nicht als Kunde angenommen wird.

Neben der Neubewertung eines Bestandskunden im Re- Durch den Einsatz geeigneter Workflowsysteme lässt

gelzyklus ist dieser unverzüglich neu zu bewerten, falls sich eine qualitativ hochwertige und zielgerichtete

Regular Review die Veränderung der Ausprägung exogener oder endo- Ermittlung des Client-Risk-Ratings erreichen. Eine in-

gener Faktoren die Erhöhung des Geldwäscherisikos ei- tegrierte, technische KYC-Plattform unterstützt das

Wie bereits zuvor beschrieben, sind Institute nach Art. 14 nes Kunden wahrscheinlich erscheinen lässt. Hierzu zäh- operative Kundenmanagement bei der Eingabe der

Abs. 5 4. EU-GwR verpflichtet, Bestandskunden zu „geeig- len insbesondere Ereignisse wie Kundendaten, der Bewertung der Risikofaktoren und 20 // Compliance & Financial Services

Ausgabe 1 // März 2019

bei der Ermittlung des Client-Risk-Ratings während des keine öffentlichen Informationen darstellen und damit Von Bedeutung ist auch, dass das zugrunde gelegte

Onboarding-Prozesses. nicht durch das Workflowsystem erkannt werden. Risiko-Scoring-Modell stets in der Lage ist, trennschar-

fe Aussagen zur Risikoeinstufung des Kunden abzuge-

Zugleich kann eine integrierte KYC-Plattform für die Bei den Medium-Risk- und Low-Risk-Kunden genügt in ben. Insofern stellen eine regelmäßige Hinterfragung

Regular Review in erheblichen Effizienzgewinnen resul- der Regel eine stichprobenbasierte Überwachung der des verwendeten risikobasierten Ansatzes mit einem

tieren. Das Workflowsystem bereitet auf Basis des hin- Kundendaten, sofern seitens des Workflowsystems Kun- Backtesting der Risiko-Scoring-Modell-Methodik sowie

terlegten Wiederbewertungsdatums die zur Durchsicht denakten nach dem Durchlaufen der automatischen gegebenenfalls die Rekalibrierung der Methodik zentrale

anstehenden Kundenakten vor; idealerweise werden In- Review als vollständig bearbeitet kennzeichnet werden. Forderungen an einen funktionsfähigen risikobasierten

formationen zu exogenen Faktoren etwa durch Zugriff Ansatz dar.

auf externe Informationsquellen automatisch zur Verfü-

gung gestellt. Auf den Punkt gebracht: Ausblick Das konsequente Ausrollen des Client-Risk-Ratings in

Kredit- und Finanzinstituten, insbesondere bei Instituten

Im Rahmen der Event-driven Review selektiert das Work- Das Client-Risk-Rating stellt ein zentrales Element bei mit verzweigten Konzernstrukturen, sowie eine Integra-

flowsystem jene Kundenakten, bei denen sich Verände- der Umsetzung des sogenannten risikobasierten Ansat- tion des Modells in einer workflowbasierten, einheitli-

rungen exogener und endogener Faktoren potentiell zes nach der 4. EU-Geldwäscherichtlinie (4. EU-GwR) dar. chen Complianceplattform stellen die Herausforderun-

auf den Client-Risiko-Score sowie das Client-Risk-Rating gen der kommenden Jahre dar

auswirken. Im risikobasierten Ansatz werden Kunden-/KYC-Daten,

die Institute zur Verhinderung von Geldwäsche und

Aufgrund der Entwicklung der technologischen Mög- Terrorismusfinanzierung erheben, erstmals konsequent

lichkeiten („Big Data“, „Artificial Intelligence“) gibt es ge- und in einer geschlossenen Methodik bewertet.

genwärtig in führenden Instituten Überlegungen, eine

tägliche Neuermittlung des Client-Risk-Ratings für alle Je nach Risikoeinstufung eines potentiellen Neukunden

Ratheeskumar Ragunathan

Bestandskunden über Nacht in einem Batch-Lauf durch- oder eines Bestandskunden sind unterschiedliche Sorg- Manager Financial Services Compliance, KPMG

zuführen. Damit fallen die Regular Review und die Event- faltspflichten zu erfüllen. In Abhängigkeit vom Client- AG Wirtschaftsprüfungsgesellschaft,

driven Review zusammen; jeden Tag liegen aktualisierte Risk-Rating werden unterschiedlich enge „Kontrollnetze“ Frankfurt am Main

Risikobewertungen sämtlicher Kunden vor. gespannt. rragunathan@kpmg.com

Wichtig ist dennoch, dass erfahrene Kundenverantwort- Ein aussagekräftiger risikobasierter Ansatz bedeutet

Dr. Burkhard Eisele

liche und Complianceexperten weiterhin aktiv die High- allerdings nicht nur, dass Bestandskunden regelmäßig Partner Financial Services Compliance, KPMG

Risk-Fälle überwachen. Dies soll sicherstellen, dass tat- einer Regular Review sowie ereignisbezogen einer Event- AG Wirtschaftsprüfungsgesellschaft,

sächliche Veränderungen des Risikoprofils eines Kunden driven Review zu unterziehen sind. Frankfurt am Main

auch dann in der Risikobewertung reflektiert werden, beisele@kpmg.com

wenn Veränderungen von Risikofaktoren eines Kunden www.kpmg.deSie können auch lesen