Salzburg Immobilien MARKET RESEARCH Q3 2021 - Valued Asset

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Salzburg Immobilien MARKET RESEARCH Q3 2021

Salzburg Immobilien © IFA Institut für Anlageberatung AG | RESEARCH

Überblick

Salzburg ein attraktiver Immobilienmarkt in den Bereichen: Wohnen, Büro und Hospitality

▪ Überdurchschnittliche Wachstumsraten von +5,35 % p.a. in den letzten 6 Jahren

▪ Steigerung der Wohnungsmieten +5,5% p.a. im letzten Jahr – langfristig +3,2% p.a.

(Durchschnitt 2006 bis 2020)

▪ Steigerung der Büromieten 3,67% p.a. in den letzten 6 Jahren

o Nachfrage nach repräsentativen Büroflächen mit sehr gutem Mietniveau

(€13 bis €16 pro m² für hochwertiges Angebot und moderne Neubauten)

Attraktives Umfeld für Hotels

▪ Starke Nachfrage in allen Saisonen – Auslastung gleichmäßig übers Jahr verteilt –

aufgrund von kulturellem Angebot, einer starken Wirtschaftsregion, Nähe zu

München und Wien sowie Freizeitangeboten im Winter und Sommer

▪ Stetig steigende Nachfrage bei begrenzter Bettenkapazität:

o Zwischen 2014 und 2019 steigt die Anzahl der neuen Hotels um 4,9% im

gleichen Zeitraum stiegen die Übernachtungen um 25,6%

o Nachfrage nach 5 und 4 Stern Hotels am höchsten

© IFA Institut für Anlageberatung AG 2021 1

Salzburg Immobilien © IFA Institut für Anlageberatung AG | RESEARCH

Inhalt

1. Immobilienmarkt Salzburg: Überblick 3

2. Entwicklung der Immobilienpreise in Österreichs Großstädten 3

3. Preisentwicklung von Wohnungen nach Bundesland: Übersicht 4

4. Anforderungen an Büroräume und Trend für die Zukunft 5

5. Übersicht Gewerbeimmobilien in Salzburg 6

6. Tourismussektor Salzburg 6

7. Entwicklung des Hotelmarktes in Salzburg vor und nach Corona 7

8. Ausblick: Entwicklung des Hotelmarktes in Österreich 9

Anhang 11

Disclaimer 14

Impressum 15

© IFA Institut für Anlageberatung AG 2021 2

Salzburg Immobilien © IFA

© IFA Institut

Institut für

für Anlageberatung

Anlageberatung AG

AG || RESEARCH

RESEARCH

1. Immobilienmarkt Salzburg: Überblick

Der Immobilienmarkt in Salzburg ist in den letzten Jahren in allen wesentlichen Bereichen stark

gewachsen. So verzeichnete zum Beispiel der Markt für Neubau-Eigentumswohnungen einen

Anstieg von 5% p.a. allein in den letzten 3 Jahren. Die an Deutschland angrenzende

Landeshauptstadt hat im Hinblick auf das Preisniveau Wien ins Visier genommen. Bei den

Mietpreisen wird ein konstanter Anstieg von durchschnittlich 3% p.a. im Zeitraum von 2006

bis 2020 verzeichnet. Der Anlegermarkt hat in den letzten Monaten einen Anstieg verzeichnet.

Sowohl institutionelle Anleger als auch Kleinanleger haben ihre Entscheidungsfindung

aufgrund von COVID aufgeschoben. Mit Beginn der Lockerungen wird ein deutlicher Anstieg in

der Nachfrage registriert. Besonders gefragt sind kleinere Wohnungen von bis zu 60 m², die

sich aufgrund der starken Nachfrage besonders gut vermieten lassen.

Preise in €/m² 2021

12 000,00

10 000,00

8 000,00

6 000,00

4 000,00

2 000,00

0,00

Salzburg Stadt

Wohnung (Neubau) Wohnung (Bestand) Haus (Neubau) Baugrund

Quelle: Immobilienpreisatlas.at, RBI/Raiffeisen Research.

2. Entwicklung der Immobilienpreise in Österreichs Großstädten

Durchschnittlicher Preis für eine Eigentumswohnung in €/m²

Städte 2 015 2 016 2 017 2 018 2 019 2 020 CAGR*

Linz (Stadt) 2 310 2 128 2 442 2 673 3 300 3 205 5,61%

Salzburg (Stadt) 3 141 3 181 3 398 3 636 4 137 4 294 5,35%

Klagenfurt Stadt 1 788 1 658 1 936 1 798 1 847 2 445 5,35%

Innsbruck-Stadt 3 789 3 843 4 150 4 527 4 806 5 178 5,34%

Wien 3 446 3 652 3 755 4 089 4 317 4 612 4,98%

Graz (Stadt) 2 189 2 139 2 187 2 347 2 518 2 763 3,96%

Quelle: Statistik Austria. *Compound Annual Growth Rate – jährliche Wachstumsrate

© IFA Institut für Anlageberatung AG 2021 3

Salzburg Immobilien ©©IFA

IFAInstitut

Institutfür

fürAnlageberatung

AnlageberatungAG

AG| |RESEARCH

RESEARCH

3. Preisentwicklung von Wohnungen nach Bundesland: Übersicht

Jährliche Wachstumsrate für den Zeitraum von 2005 bis 2020 (Hauptmietwohnungen)

Nieder- Ober-

Jahr Österreich Burgenland Kärnten österreich österreich Salzburg Steiermark Tirol Vorarlberg Wien

2005 351,7 326,2 319 327,5 336 385,6 337,2 390,8 429,2 355,5

2006 359,3 313,2 315,5 337,2 344,1 407,7 340,5 401,8 454,3 362,1

2007 367 311,2 323,2 340,5 345,5 426,4 342,3 403 463,9 374,3

2008 378,4 337,2 331,9 347,5 358,4 434,1 357,3 416,3 461,2 387,1

2009 393,3 352,2 339,8 360,7 379,5 451,6 369,1 437,3 469,9 401,6

2010 405,1 351,7 342,2 384,1 382,7 450,6 374,6 433,2 475,3 420,6

2011 419,5 371,9 363,1 399,2 396,1 459,3 372,5 446,9 492,7 439,5

2012 435,4 381,8 370 403 409,5 481 389,6 462,4 512,4 457,9

2013 449,3 384,7 373,5 418,9 424,9 501,7 411 485,5 526,4 468,5

2014 465,3 401,7 377,4 443,3 438,8 526,6 422,2 499,1 540,1 484

2015 474,6 415,3 386,1 460,1 451,5 549,5 427,6 512,9 564,9 487,4

2016 488,5 424 399 470 470,5 562,2 435,5 540 561,1 503,1

2017 505,9 444 410,9 474,2 482,3 573,2 462,1 560,5 594,1 523,9

2018 517,6 455,7 421,7 485,9 490,7 579,2 465,4 577,8 613,1 537,8

2019 534,6 467,5 433,9 508,9 506,6 595 486,6 579,7 633,7 554,6

2020 551,6 486,4 441,7 531,6 516,7 617,3 487,9 619 637,8 575,6

*CAGR 2,85% 2,53% 2,05% 3,07% 2,73% 2,98% 2,34% 2,92% 2,51% 3,06%

Quelle: Statistik Austria, IFA. *Compound Annual Growth Rate – jährliche Wachstumsrate

Durchschnittliche jährliche Preissteigerung in % für alle Bundesländer und Österreich im Vergleich

WIEN 3,27%

VORARLBERG 2,69%

TIROL 3,13%

STEIERMARK 2,51%

SALZBURG 3,20%

O-ÖSTERREICH 2,92%

N.ÖSTERREICH 3,30%

KÄRNTEN 2,20%

BURGENLAND 2,74%

ÖSTERREICH 3,05%

Quelle: Statistik Austria, IFA. Berechnung basiert auf Preissteigerungen für den Zeitraum von 2006 bis 2020

© IFA Institut für Anlageberatung AG 2021 4

Salzburg Immobilien © IFA

© IFA Institut

Institut für

für Anlageberatung

Anlageberatung AG

AG || RESEARCH

RESEARCH

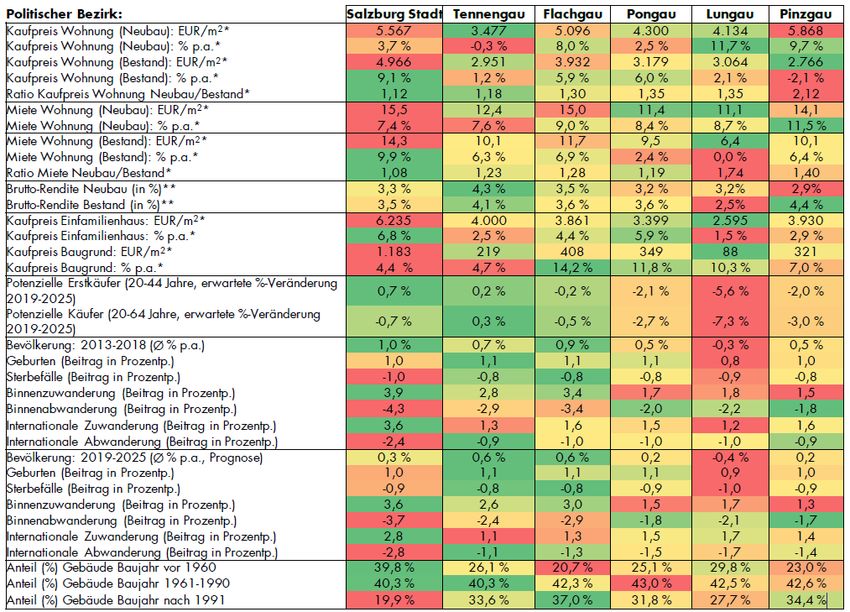

Wien vs. Salzburg: Die Preisdynamik zeigt eine rasante Entwicklung bei den Mietpreisen in

Salzburg. Im vergangenen Jahr haben die Mietpreise für neue sowie gebrauchte Wohnungen

in Salzburg einen kontinuierlichen Anstieg erlebt. Mit fast 13 Euro pro Quadratmeter zählen

die Mieten für Neubauwohnungen damit zu den höchsten in ganz Österreich, allen voran

Salzburg-Stadt mit einem Quadratmeterpreis von bis zu 16 Euro. Die durchschnittlichen

Mieten (inkl. Betriebskosten) für eine 70 Quadratmeter große Wohnung sind demnach im

letzten Jahr in der Stadt Salzburg (15,60 Euro/m2) um 5,5 Prozent und auf dem Land (13,20

Euro/m2) um 5,4 Prozent gestiegen. Im Vergleich dazu haben sich in Wien die Mieten im

gleichen Zeitraum im Schnitt um 3.37 Prozent erhöht. Mittlerweile liegt der Mietpreis für

Wohnungen in Salzburg über dem Niveau von Wien.

4. Anforderungen an Büroräume und Trend für die Zukunft

Die Anforderungen an die Repräsentativität bleiben weiterhin hoch, moderne Architektur mit

zeitgemäßer Ausstattung ist gefragt. Ein absolutes Muss sind in ausreichender Anzahl

vorhandene Parkmöglichkeiten. Dabei zeigt sich ein Anstieg der Büromiete im Neubau, die

Mindestmiete liegt kaum noch unter 13 Euro/m². Im Zuge dieser Entwicklung verliert die

klassische A- und B- Lage an Bedeutung. Standorte außerhalb der etablierten Bürolagen,

jedoch mit guter Infrastruktur, bieten ein gutes Preis-Leistungsverhältnis und funktionieren

bestens. Für moderne Büroflächen können in Salzburg Mieten von über 13,50 Euro/m² erreicht

werden, für Neubauten in Top-Lage auch bis zu 16,00 Euro/m². Das Wachstum für

Büroraummieten beläuft sich im Jahr 2021 auf +3.67%.

Quelle: ImMaRate - Immobilien Markt Rating, Q1: Sehr guter Nutzwert/Neubau

© IFA Institut für Anlageberatung AG 2021 5

Salzburg Immobilien ©©IFA

IFAInstitut

Institutfür

fürAnlageberatung

AnlageberatungAG

AG| |RESEARCH

RESEARCH

5. Übersicht Gewerbeimmobilien in Salzburg

Gewerbe Preisspanne

Büro € 13 bis € 16

Gastronomie € 15 bis € 25

Shop € 13 bis € 17

Parkplätze € 50 bis € 120

GYM € 8 bis € 18,5

Quelle: IFA und Maklerinformationen

Das Home-Office hat während der Corona Zeit seine Vorteile und Nachteile aufgezeigt.

Während zu Beginn der Pandemie die Vorteile im Vordergrund standen, sind mittlerweile die

Vorteile einer geordneten Bürostruktur wieder in den Mittelpunkt gerückt. Eine

Branchenspezifische Beobachtung der Büronutzung zeigt bereits Auswirkungen:

Beratungsdienstleistungen, Seminare, IT Sektor aber auch die Baubranche benötigen

zusätzliche bzw. veränderte Büroflächen. Der Wunsch nach einer unkomplizierten und raschen

Anmietung geht mit flexiblen Mietverträgen einher. Da im vergangenen Jahr keine Neubau-

Büroprojekte fertiggestellt wurden, konnte der Büroflächenleerstand in Salzburg insgesamt

verringert werden. Der steigende Bedarf an neuen Büroflächen zur Umsetzung neuer

Bürokonzepte wird die Vorverwertung von Büroneubauten verbessern und geplante Projekte

in die Umsetzung bringen. Es gibt mehrere Einflussfaktoren, welche für einen Anstieg der

Mietpreise sprechen, darunter fallen: geringe Leerstände und neue Anforderungen an

Büroräume. In den nächsten Jahren sind Mietpreise von 14 Euro /m² bis 16 Euro/m² im Neubau

zu erwarten.

6. Tourismussektor Salzburg

Die unbestrittene Atmosphäre, die topographischen Gegebenheiten der Stadt Salzburg, die

vom Wintertourismus geprägten Regionen des Bundeslandes sind hier als maßgebliche

Gründe zu nennen. Der Norden des Bundeslandes profitiert wiederum von der Nähe zur Stadt

Salzburg sowie zum Industrieraum Oberösterreich und eigenen Industrieansiedlungen.

Preislich gehört Salzburg nicht nur im Wohnungsraum sondern auch in der Hotellerie zum

oberen Preissegment. Für die Tourismusbranche verzeichnen wir in den Sommermonaten Juni

bis August eine durchschnittliche Auslastung von >70% auch im Jahresschnitt liegt die

Bettenauslastung bei über 60%.

Der Anteil der 5/4 Sup/4 Stern-Betten an den gesamten gewerblichen Betten beträgt 33 %

bzw. 32 %, jener der 3 Stern-Betten 48 %. Im 5/4 Superior/4 Stern-Bereich ist das

Bettenangebot seit dem Tourismusjahr 2016 bis 2019 – vor der Pandemie - um insgesamt

10,75% gestiegen. Diese Entwicklung zeigt einen Strukturwandel hin zu höheren Kategorien.

© IFA Institut für Anlageberatung AG 2021 6

Salzburg Immobilien ©©IFA

IFAInstitut

Institutfür

fürAnlageberatung

AnlageberatungAG

AG||RESEARCH

RESEARCH

Auslastung in % für 4 Stern Hotels in Salzburg im Jahr 2019

71,3 72,7 72,3

66,2 66,3

63,1

58,5 57,9

49,4 50,5

45,9

43,4

Bettenauslastung bei >60%.

Sommermonate Juni - August >70%

Quelle: Stadt Salzburg MA 2/01 – Stadtarchiv und Statistik, IFA.

Innerhalb von sechs Jahren (2014 bis 2019) ist die Anzahl der Nächtigungen um insgesamt

25.6% gestiegen. Die Entwicklung der Ankünfte zeigt ebenfalls einen positiven Trend, zwischen

den Jahren 2014 bis 2019 betrug der durchschnittliche jährliche Anstieg +3,93% p.a. Gründe

für den Anstieg im Tourismussektor:

▪ Entwicklung des ganz Jahres-Tourismus durch Konferenzen/Kongresse, Gesundheitstourismus

und Kulturtourismus.

▪ Starke internationale Position der Marke Salzburg.

▪ Qualität und Dichte der touristischen Infrastruktur (Seilbahnen, Bäder, Golfplätze, Wegenetze,

Verkehr).

7. Entwicklung des Hotelmarktes in Salzburg vor und nach Corona

Im Jahr 2019 verzeichnete die Stadt an der Salzach rund 1,9 Mio. Ankünfte mit 3,3 Mio.

Hotelübernachtungen. Dies entspricht durchschnittlich 21,7 Übernachtungen pro Einwohner.

In den vergangenen fünf Jahren vor der Pandemie (2015 bis 2019) wuchs die Zahl der Ankünfte

um insgesamt rund 23 Prozent. Der Anteil der Übernachtungen ausländischer Gäste wuchs

stetig auf zuletzt rund 77 Prozent.

Langfristig ist der Trend besonders in der Kategorie 4 Stern Hotels positiv. Gründe für diese

Entwicklung:

▪ Stetiger Anstieg bei der Anzahl an Übernachtungen und Ankünften

▪ Beliebteste Hotelkategorie bei den Touristen sind 4 Stern Hotels

▪ Größte Auslastung sowohl im Sommer als auch im Winter erreichen die 5/4 Stern Betriebe

▪ Stadt Salzburg legt per Verordnung eine Bettengrenze für Hotelneubauten fest

© IFA Institut für Anlageberatung AG 2021 7Salzburg Immobilien © IFA Institut für Anlageberatung AG | RESEARCH

Als erste Gemeinde in Österreich legte die Stadt Salzburg zum 01. Januar 2021 eine

Bettengrenze für Hotelneubauten fest, per Verordnung auf Gemeindeebene. Damit dürfen

diese nur noch 60 Zimmer bzw. 120 Betten umfassen, bestehende Betriebe können ihr

Angebot um 10 Zimmer erweitern. Dies wird sich positiv auf vorher genehmigte Neubauten

und bestehende Hotels auswirken, da die Stadt einer zu starken Expansion der

Bettenkapazitäten/Hotels entgegensteuert. Der langjährige Trend sollte demnach bestehen

bleiben und die Nachfrage nach Betten (Auslastung) weiterhin stärker steigen lassen als das

Angebot.

Die Nachfrage nach Hotelzimmern, insbesondere in gehobenen Kategorien steigt deutlich

stärker als das Angebot an Zimmern. So stieg die Zahl der Hotels von 121 Hotels im Jahr 2014

auf 127 im Jahr 2019 (+4,9%). Zum Vergleich, im gleichen Zeitraum stiegen die

Übernachtungen um 25.6%. Der Anstieg des Bettenangebots deutet auf eine Konsolidierung

zu überdurchschnittlich großen Hotels hin und wäre sogar noch stärker spürbar, würden in

Salzburg auch Beherbergungsgroßbetriebe bewilligt werden. Folglich stieg der RevPar

(Revenue per available room) in diesem Zeitraum (2014 bis 2019) sowohl raten- als auch

auslastungsgetrieben auf rund 81 Euro, was einer Steigerung von rd. 22 Prozent entspricht,

was einer jährlichen Wachstumsrate - Erlös pro verfügbarer Zimmerkapazität (RevPar) - von

rd. 3% entspricht.

Entwicklung der Ankünfte und Nächtigungen in den letzten 6 Jahren

Jahr 2015 2016 2017 2018 2019

Ankünfte insgesamt 1.554.090 1.629.269 1.758.056 1.821.303 1.909.970

%-Veränderung zum Vorjahr 3,5 4,8 7,9 3,6 4,9

© IFA Institut für Anlageberatung AG | RESEARCH

in Hotels und ähnlichen Betrieben 1.361.457 1.435.780 1.563.045 1.627.975 1.692.007

%-Veränderung zum Vorjahr 3 5,5 8,9 4,2 3,9

Nächtigungen insgesamt 2.710.471 2.828.871 3.043.552 3.141.005 3.308.801

%-Veränderung zum Vorjahr 2,9 4,4 7,6 3,2 5,3

darunter in Hotels und ähnlichen

2.344.157 2.452.582 2.656.701 2.755.570 2.878.623

Betrieben

%-Veränderung zum Vorjahr 2,7 4,6 8,3 3,7 4,5

Quelle: Statistik Austria. Anmerkung: Positiver Trend vor Corona. Durchschnittliche Wachstumsraten bei

Nächtigungen in Hotels und ähnlichen Betrieben zwischen 2015 und 2019 bei +4.86%

© IFA Institut für Anlageberatung AG 2021 8Salzburg Immobilien ©©

IFA Institut

IFA fürfür

Institut Anlageberatung AGAG

Anlageberatung | RESEARCH

| RESEARCH

Entwicklung der Bettenanzahl 4 Stern Hotels, Betriebe, Übernachtungen und Ankünfte

insgesamt und für 4 Stern Hotels

Jahr 2013 2014 2015 2016 2017 2018 2019 Mittelwert

Bettenanzahl

-0,80% 1,59% -0,12% 1,27% 2,82% 4,32% 6,37% 2,21%

4 Stern Hotels

Betriebe gesamt 0,84% 0,00% -0,84% 2,54% 0,00% 0,00% 4,96% 1,07%

Übernachtungen 4,03% 3,22% 2,88% 4,37% 7,59% 3,20% 5,34% 4,38%

Ankünfte 2,65% 3,93% 3,53% 4,84% 7,90% 3,60% 4,87% 4,47%

Quelle: TSG Tourismus Salzburg GmbH, IFA. Prozentuale Veränderung gegenüber dem Vorjahr

Eine Analyse der langjährigen Trends zeigt das die Anzahl der Übernachtungen (2013 – 2019

+4,38%) und Ankünfte stärker steigt als die Anzahl der zur Verfügung stehenden Betten (2013

– 2019 +2,21%). Siehe untenstehende Grafik.

Prozentuale Veränderung der Bettenanzahl im Vergleich zu Veränderung der

Übernachtungen und Ankünfte

9,00%

8,00%

7,00%

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

2013 2014 2015 2016 2017 2018 2019

-1,00%

-2,00%

Betten 4 Stern Hotels Übernachtungen Ankünfte

Quelle: TSG Tourismus Salzburg GmbH, IFA.

8. Hotelmarkt Entwicklung in Österreich vor Corona und Trend für die Zukunft

Im Jahr 2019 konnten die Hotels, Gasthöfe und Pensionen in Österreich Umsatzerlöse von

insgesamt rd. 10 Milliarden Euro verzeichnen. Welche Bedeutung das Beherbergungsgewerbe

und somit auch die Hotellerie für die Wirtschaft Österreichs hat, zeigt die Entwicklung der

Bruttowertschöpfung.

Die Bruttowertschöpfung der Branche Beherbergung und Gastronomie ist in den letzten 10

Jahren von 12,5 Milliarden Euro im Jahr 2009 auf mehr als 19 Milliarden Euro im Jahr 2019

gestiegen, im aktuellen Berichtsjahr 2020 sogar auf 20,5 Milliarden Euro.

© IFA Institut für Anlageberatung AG 2021 9Salzburg Immobilien ©

©

©©IFAIFAInstitut

IFA

IFA Institutfür

Institut

Institut fürAnlageberatung

für

für AnlageberatungAG

Anlageberatung

Anlageberatung AG||||RESEARCH

AG

AG RESEARCH

RESEARCH

RESEARCH

Im Branchenvergleich waren das 5,4 Prozent am Anteil der Gesamtwertschöpfung Österreichs.

Die meisten Hotels und Hotels Garni gab es 2019 im Bundesland Tirol. Die durchschnittliche

Anzahl der Betten in Hotels ist seit den 1990er Jahren stetig angestiegen. Im Jahr 2019 verfügte

ein Hotel in Österreich im Durchschnitt über 53 Betten. 13 Jahre zuvor waren es noch 40

Betten. Trotz der gestiegenen Bettenzahlen konnte im Jahr 2019 eine beachtliche

Bettenauslastung mit 46,2 Prozent in der Sommersaison und 43,4 Prozent in der Wintersaison

erreicht werden. Im gleichen Zeitraum lag die Bettenauslastung in Salzburg bei 75%.

Die Zahl der Ankünfte ist leicht gestiegen. Wurden 2014 knapp 28,2 Millionen Ankünfte in

Hotels in Österreich registriert, waren es 2019 bereits 33,8 Millionen. Zwar wurden mehr

Ankünfte in den Hotels gezählt, der Trend geht jedoch seit ein paar Jahren vermehrt zu

kürzeren Aufenthalten. Im Jahr 2019 blieben Hotelgäste in Österreich durchschnittlich 3,3

Tage. Die meisten Ankünfte wurden mit fast 19 Millionen Gästen in Hotels mit 4 und 5 Sternen

gezählt.

Die durchschnittliche Netto-Zimmerrate verzeichnete ebenfalls einen generellen

Aufwärtstrend. Zwar wurde in den Jahren 2016 und 2017 ein Rückgang registriert, dieser

resultierte jedoch primär aus der Mehrwertsteuererhöhung um 3 Prozent zum 1. Mai 2016,

die die Hoteliers offenbar nicht an die Gäste weitergaben. Nachdem diese Regelung am 1.

November 2018 wieder rückgängig gemacht wurde, erholte sich der Markt allerdings zügig und

überschritt 2018 mit einem Durchschnittspreis von rund 102 Euro sein bisheriges Rekordhoch

aus dem Jahre 2015. Der RevPar (Erlös pro verfügbarem Zimmer) hat sich über den

Betrachtungszeitraum auslastungs- sowie ratengetrieben positiv entwickelt. Insgesamt

verbesserte sich der RevPar seit 2014 um 14 Prozent auf 80 Euro im Jahr 2018.

Zusammenfassend:

▪ Die Investorennachfrage für den Sektor bleibt bestehen, die Hotelnachfrage wird langfristig

weiter ansteigen, insbesondere im hochwertigen Segment.

▪ Qualität als Unique Selling Point und das Abheben von der Masse sowie Nachhaltigkeit und

Digitalisierung werden der wesentliche Wettbewerbsvorteil sein.

▪ Der Hotelmarkt war in der Vergangenheit überhitzt, was die Mieten, das Mietniveau, das

Zimmerangebot und die Hotelentwicklungen angeht. Dies wird sich in den folgenden Jahren

beruhigen.

▪ Internationale Marken werden weiter in den Markt drängen, während einige privat geführte

Hotels und kleinere lokale Gruppen ausscheiden.

▪ Freizeitdestinationen werden kurz- bis mittelfristig weiter profitieren, da Langstreckenreisen

begrenzt bleiben und die Inlandsnachfrage ankurbeln.

© IFA Institut für Anlageberatung AG 2021 10Anhang © IFA Institut für Anlageberatung AG | RESEARCH

Anhang

© IFA Institut für Anlageberatung AG 2021 11Anhang © IFA Institut für Anlageberatung AG | RESEARCH

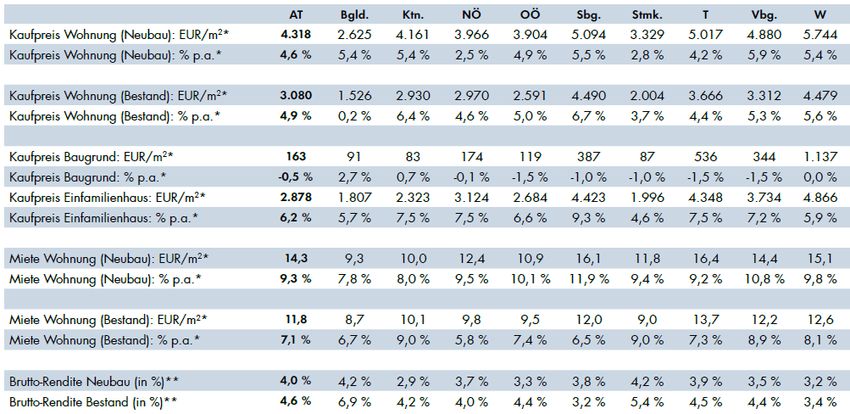

Angebotspreise/Angebotsmiete in EUR pro m2, Q1 2020

** Brutto-Rendite (in %) basierend auf Angebotspreisen und Angebotsmieten, Q1 2020

Quelle: Immopreisatlas.at, Statistik Austria, ÖROK, RBI

Preise und Preisentwicklungen am Immobilienmarkt

* Angebotspreise/Angebotsmiete in EUR/m2, Q1 2020

** Brutto-Rendite (in %) basierend auf Angebotspreisen und Angebotsmieten, Q1 2020

Quelle: Immopreisatlas.at, Statistik Austria, RBI

© IFA Institut für Anlageberatung AG 2021 12Anhang © IFA Institut für Anlageberatung AG | RESEARCH

© IFA Institut für Anlageberatung AG 2021 13Disclaimer © IFA Institut für Anlageberatung AG | RESEARCH

Disclaimer

Die in diesem Bericht enthaltenen Meinungen, Schätzungen und Prognosen sind nur zum Datum dieses

Berichtes jene der IFA Institut für Anlageberatung AG und können ohne Vorankündigung geändert werden.

Die in diesem Bericht enthaltenen Informationen wurden von der IFA Institut für Anlageberatung AG von

als zuverlässig erachteten Quellen zusammengestellt, doch die IFA Institut für Anlageberatung AG, ihre

verbundenen Unternehmen oder irgendeine andere Person geben keinerlei ausdrückliche oder

stillschweigende Zusicherung oder Gewährleistung bezüglich der Genauigkeit, Vollständigkeit und

Richtigkeit des Berichts. Dieser Bericht stellt lediglich allgemeine Informationen zur Verfügung.

Dieses Dokument enthält möglicherweise bestimmte in die Zukunft gerichtete Aussagen, die auf den

gegenwärtigen Annahmen und Prognosen der IFA Institut für Anlageberatung AG und anderen derzeit

verfügbaren Informationen beruhen. Verschiedene bekannte wie auch unbekannte Marktrisiken und

Ungewissheiten sowie sonstige Faktoren können dazu führen, dass die tatsächliche Entwicklung

wesentlich von den hier abgegebenen Einschätzungen abweichen. Die IFA Institut für Anlageberatung AG

beabsichtigt nicht und übernimmt keinerlei Verpflichtung, derartige zukunftsgerichtete Aussagen zu

aktualisieren und an zukünftige Ereignisse oder Entwicklungen anzupassen.

© IFA Institut für Anlageberatung AG 2021 14Impressum, Ansprechpartner © IFA Institut für Anlageberatung AG | RESEARCH

Impressum

Firmensitz

IFA Institut für Anlageberatung AG

Grillparzerstraße 18-20

A-4020 Linz

Tel: +43 732 66 08 47

Fax: +43 732 66 08 47-66

E-Mail: office@ifa.at

Web: www.ifa.at

FN 90173h | LG Linz | DVR 0252662 | ATU 39922303

Mitglied der Wirtschaftskammer

Grundlegende inhaltliche Richtung dieser Publikation

▪ Analyse der Immobilienpreise mit regionalem Schwerpunkten Salzburg.

▪ Die Analyse erfolgt unter Einsatz der unterschiedlichen Analyse-Ansätze: Fundamentaler

Analyse und/oder quantitativer Analyse.

Hersteller dieser Publikation

IFA Institut für Anlageberatung AG

Fertiggestellt: 02.09.2021, 12:55 MESZ; Erstmalige Weitergabe: 02.09.2021, 12:55 MESZ

© IFA Institut für Anlageberatung AG 2021 15Sie können auch lesen