SAM-JOURNAL Das Börsenjahr 2020 - erfolgreich mit fundamentalen Bewertungsmodellen?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SAM-JOURNAL

Das Börsenjahr 2020 – erfolgreich mit fundamentalen

Bewertungsmodellen?

Ein Backtesting im Euro Stoxx 600

Das Börsenjahr 2020 war nichts für schwache Modelle an Aussagekraft eingebüßt haben,

Nerven. Vorauszuahnen waren die ebenso wie Zinsmodelle. Deren Entwicklung

Kursverluste am Anfang des Jahres wohl nur stammt schlichtweg aus einer Zeit, in der ein

unter Crash-Propheten, die seit Jahren ständig Zinssatz im negativen Bereich nicht

und überall die Gefahr von großen vorstellbar war.

Rückschlägen sehen. Jedem anderen

Sterblichen blieb in der Krise drei

Was ist jedoch mit fundamentalen

Möglichkeiten, um derer aus Investorensicht

Bewertungsmodellen auf Einzeltitelebene?

entgegenzuwirken: Schnell sein, nichts tun

oder nachkaufen. Im Nachhinein weiß man, Auch bei diesen Modellen ist das generelle

dass alle drei Möglichkeiten zielführend Niedrigzinsumfeld zu beachten was zu einer

gewesen wären, mehr oder weniger. Verschiebung hin zu höheren Kennzahlen

Im Gegensatz zur Realwirtschaft ist die Krise führt. Bei einem risikolosen Zinssatz von 4%

am Kapitalmarkt mit ihrem V-förmigen hat eine Gewinnrendite von 4% eine andere

Verlauf gedanklich schon sehr weit weg. Es Bedeutung als bei negativen Renditen.

wird nach vorne geschaut und vor allem

weiter prognostiziert was in 2021 an den Fundamentale Modelle bewerten

Börsen möglich ist und was nicht. Unternehmen auf Basis derer Bilanz, G&V

Zurückblicken? Wieso? Dafür ist das Tempo und Cashflow-Rechnung, um dem Anwender

an den Kapitalmärkten zu hoch. einen qualitativen Eindruck über das jeweilige

Vielleicht lohnt sich aber gerade jetzt ein Blick Unternehmen zu vermitteln. Das Ergebnis soll

zurück mit der Frage, ob sich daraus eine Aktie auf relativer Basis aktuell als

Weisheiten oder Vermutungen für die „teuer“ oder „billig“ deklarieren. Anhand

Zukunft anstellen lassen. dieser Einstufung kann eine genauere

Untersuchung des Titels erfolgen. Modelle

dieser Art können also dazu eingesetzt

werden um die Anzahl der Aktien, die für eine

Der Einsatz von Modellen spielt seit je her eine

genauere Untersuchung in Betracht gezogen

Rolle, wenn es um das Investment in Aktien

werden, zu reduzieren. Schließlich gib es

geht. Lange Zeiten galten volkswirtschaftliche

weltweit ca. 53.000 handelbaren Aktien 1 .

Modelle, Zinsmodelle, technische Modelle

Vorausgesetzt das Modell liefert die richtigen

und Fundamentalmodelle als grober

Ergebnisse und grenzt das Universum des

Wegweiser in den Büros der Assetmanager.

Investors „richtig“ ein.

Doch wie steht es um deren Einsatz und vor

allem um deren Aussagekraft aktuell? Nach welcher Logik das jeweilige Modell

Spätestens seit dem groben Eingreifen der aufgebaut ist und aus welchen Daten es seine

Notenbanken in die Marktmechanismen Schlüsse zieht, ist dabei oft von einem

dürfte der Großteil der volkswirtschaftlichen gewissen Grad an Subjektivität abhängig.

1 Federation of European Securities Exchanges (2018)

1

Im Folgenden werden einige Kennzahlen, die Das Kurs-Buchwert-Verhältnis

zu einer Bewertung im Modell herangezogen

werden können, kurz vorgestellt und deren

möglicher Einfluss auf eine Aktie aufgezeigt. Das Kurs-Buchwert-Verhältnis (KBV), Preis-

Buchwert-Verhältnis (PBV) oder Price-Book-

Ratio (PB-Ratio) ist das Verhältnis zwischen

Das Kurs-Gewinn-Verhältnis dem Marktpreis eines Unternehmens und

dem Buchwert des Eigenkapitals. Die

Kennzahl dient als Indikator dafür, wie hoch

Das Kurs-Gewinn-Verhältnis (KGV), im der Markt das Potenzial zukünftiger

Englischen „Price-Earnings-Ratio“ (PE-Ratio), Wertsteigerungen einschätzt. Normalerweise

setzt den Kurs einer Aktie in das Verhältnis ist das KBV größer als eins, da ansonsten der

zum Gewinn je Aktie. Die am häufigsten Marktwert eines Unternehmens unter seinem

verbreitete Interpretation eines KGV ist, dass tatsächlichen Buchwert läge. Eine Aktie gilt

ein niedriger Wert eine Aktie als „billig“ als teuer, wenn ihr Kurswert zu stark vom

deklariert. Denn je geringer das KGV, desto Buchwert nach oben abweicht. Problematisch

geringer ist der Kurs im Verhältnis zum dabei ist eindeutig festzulegen, ab wann die

Gewinn des Unternehmens. Daraus lässt sich Abweichung „stark“ bzw. „zu stark“ ist.

ein höheres Wachstumspotential des

Die adäquate Quantifizierung des Wortes

Aktienkurses ableiten als bei „teuren“ Titeln.

„stark“ kann oftmals das Problem bei der

Um „billig“ und „teuer“ im Hinblick auf das

Bewertung mit dem KBV sein. Benjamin

KGV definieren zu können, müsste es jedoch

Graham empfiehlt in seinem Buch „Intelligent

im Durchschnitt vergleichbare KGV unter

Investieren“ ein moderates KBV für Aktien,

allen Aktien geben, damit relativ hohe oder

bei dem der aktuelle Kurs nicht höher sein

niedrige KGV über die Zeit hinweg korrigiert

sollte als das 1,5-fache des letzten

werden. Ebenfalls gilt es bei diesem

ausgewiesenen Buchwertes.

Multiplikator zu berücksichtigen, dass sich

Auch beim Multiplikator KBV lassen

ein KGV-Wert aufgrund verändernder Kurse

bestehende Untersuchungen die Vermutung

und/oder verändernder Gewinne ergibt.

zu, dass Aktien mit einem niedrigen KBV

Somit kann ein hoher KGV-Wert entweder auf

höhere Renditechancen aufweisen als

niedrige Gewinne oder hohe Aktienkurse

andersherum3

zurückzuführen sein. Verschiedenste

empirische Untersuchungen haben ergeben,

dass Aktien mit einem niedrigen KGV höhere

Renditechancen aufweisen als Aktien mit

einem höheren KGV2.

2Basu, S. (1977), S. 663 ff.; Nguyen, T.; Schüßler, A. (2010), S. 126.; 3Lakonishok, J.; Shleifer, A.; VISHNY, R. W. (1994), S. 1541 ff.;

Vgl. Tilley, J. R. (2015), S. 1 ff. Nguyen, T.; Schüßler, A. (2010), S. 124.

2

Das Kurs-Umsatz-Verhältnis kann ein Zusammenhang zwischen einem

niedrigen Multiplikator und einer daraus

resultierenden höheren Renditechance der

Das Kurs-Umsatz-Verhältnis (KUV) setzt den Aktie aus bisherigen Untersuchungen

Umsatz eines Unternehmens ins Verhältnis zu abgeleitet werden4

dessen Marktkapitalisierung. Der Umsatz

steht am Anfang eines jeden

unternehmerischen Wirtschaftserfolges.

Das Kurs-Cashflow-Verhältnis

Erzielt ein Unternehmen hohe Umsätze,

besitzt es eine Marktstellung, die es dem

Unternehmen ermöglicht, Gewinne zu

Nach der modernen Theorie zur Bewertung

realisieren. Da die Kosten im Unternehmen

von Unternehmen eignen sich bilanzielle

dem Gesetz der Kostendegression

Überschussgrößen nur bedingt, um den fairen

unterliegen, ist es wahrscheinlicher, dass ein

Wert eines Unternehmens zu ermitteln. Viele

Unternehmen mit hohen Umsätzen höhere

Investoren orientieren sich (zusätzlich) am

Gewinne erzielt als ein umsatzschwächerer

Cashflow einer Investition, um deren

Konkurrent. Darüber hinaus ist der Umsatz

Attraktivität zu beurteilen. Der Cashflow

nicht so leicht zu manipulieren, wie es z.B.

einer Investition oder eines Unternehmens ist

beim Gewinn eines Unternehmens der Fall ist.

der Überschuss zwischen Einzahlungen und

Das KUV ermöglicht auch eine Bewertung

Auszahlungen einer Periode. Der Free

von defizitären Unternehmen, was sich bei

Cashflow, definiert als der

der Analyse durch das KGV als irreführend

Zahlungsmittelüberschuss eines

erweisen kann. Ebenso ist die Bewertung von

Unternehmens, der nach der Tätigung von

jungen Unternehmen, die möglicherweise

Anlageinvestitionen zur möglichen

noch keine oder niedrige Gewinne, jedoch

Auszahlung an die Anteilseigner zur

Umsätze erzielen, realistischer. Auf der

Verfügung steht, hat sich als eine mögliche

anderen Seite hängt die Höhe des Umsatzes

Bewertungsgröße durchgesetzt. Das liegt

manchmal nur indirekt mit dem Wert eines

daran, dass die Kennzahl nur schwer durch

Unternehmens zusammen. Generiert ein

Bewertungsspielräume zu manipulieren ist.

Unternehmen keine positiven

Wird der Cashflow, bzw. der Free Cashflow

Zahlungsströme, wirkt sich das trotz

eines Unternehmens in Relation zum

Umsatzrealisation negativ auf den

Aktienkurs gesetzt spricht man vom Kurs-

Unternehmenswert aus. Dazu kommt das

Cashflow-Verhältnis (KCV). Auch hier besteht

Problem der Profitabilität. Umsatzrealisation

dieselbe Annahme wie bei den

ist kein Indiz dafür, dass ein Unternehmen

vorangegangenen Kennziffern. Aktien mit

profitabel wirtschaftet. Auch in diesem Fall

einem niedrigen KCV könnten höhere

4O'Shaughnessy, J. P. (1998); Barbee, W. C.; Mukherji, S.; Raines, G.

A. (1996), S. 56 ff.; Nguyen, T.; Schüßler, A. (2010), S. 125.

3Renditechancen in der Zukunft aufweisen als theoretische Investition mit jeweils einer

Aktien mit einem hohen KCV. Haltedauer von einem Quartal.

Verwendung der Kennzahlen im Investition Verkauf

Modell 31.12.2019 31.03.2020

31.03.2020 30.06.2020

30.06.2020 30.09.2020

Die Veränderung der vier Inputparameter

(KGV, KBV, KUV und KCV) wird über ein 30.09.2020 31.12.2020

Scoring-Modell in vergleichbare Größen

umgerechnet. Durch das Zusammenfassen

der Scores zu einem endgültigen Wert ist es Das Investitionsuniversum dieses

möglich, die Beteiligungstitel miteinander zu Backtestings beinhaltet alle Aktien des Euro

vergleichen. Von jedem Inputparameter Stoxx 600 Index. Alle 600 Titel wurden zu den

werden sowohl der aktuelle Wert t0 sowie die jeweiligen Investitionszeitpunkten mit dem

vorangegangenen Werte t-1, t-2, t-3, t-4 und t-5 Modell nach fundamentalen Maßstäben

auf Monatsbasis abgefragt. Das arithmetische bewertet. Die Top 10 fundamental günstigen

Mittel der in der Vergangenheit liegenden Aktien des Modells wurden, ohne jegliche

Werte (t-1 bis t-5) wird mit dem aktuellen Wert qualitative Bewertung, bei gleicher

t0 verglichen. Da niedrigere Werte der vier Gewichtung zu einem Portfolio

Bewertungskennziffern positiv gewertet zusammengefasst. Im dritten Schritt wurde

werden, erfolgt eine positive Bewertung, die Rendite des Portfolios im Haltezeitraum

wenn der Wert t0 kleiner dem arithmetischen mit der Rendite des Index verglichen, um eine

Mittel der Werte t-1 bis t-5 ist. Die prozentuale Out- oder Underperformance der Titel

Abweichung wird über eine Scoring-Tabelle festzustellen.

in eine Punktezahl umgewandelt. Vor dem

Im Falle der Selection Asset Management

Hintergrund der seit Jahren anhaltenden

wäre das Modell noch um den

expansiven Notenbankpolitik sind die

Nachhaltigkeitsfilter zu bereinigen, welcher

Bewertungen verglichen mit den Jahren davor

das Gesamtuniversum auf nachhaltige Aktien

auf einem außergewöhnlich hohen Niveau.

reduziert, was durchaus eine weitere positive

Diese Tatsache muss bei der fundamentalen

Auswirkung haben kann.

Bewertung zusätzlich beachtet werden.

Das Modell wurde im Backtesting zu vier

Zeitpunkten verwendet. Am Tag, an dem das

Modell getestet wurde, erfolgte auch die

4Zeitraum Zeitraum 1 Zeitraum 2 Zeitraum 3 Zeitraum 4

(30.12.2019 – (31.03.2020 – (30.06.2020 – (30.09.2020 –

31.03.2020) 30.06.2020) 30.09.2020) 31.12.2020)

Performance

-23,0% 12,6% 0,2% 10,8%

Index

OCADO GROUP AIRBUS CARNIVAL AIRBUS

LUNDIN ENERGY BANCO BPM IDORSIA BANCO BPM

PKO BANK POLSKI MORPHOSYS SCOUT24 MORPHOSYS

RWE AEGON EXOR AEGON

BANK PEKAO ING GROEP MORPHOSYS ING GROEP

Fundamental SCATEC NATWEST CNP ASSURANCES NATWEST

AMS GROUP SAMHALLSBYGGNADS GROUP

günstige

KONINKLIJKE KPN NORDIC- -BOLAGET NORDIC-

Aktien ADLER GROUP ENTERTAINMEN SAMPO OYJ-A ENTERTAINMEN

GALAPAGOS T JUST EAT TAKEAWAY T

LEONARDO ADLER GROUP LEONARDO

BANCO- BANCO-

SABADELL SABADELL

BNP PARIBAS BNP PARIBAS

Performance

fundamental

-24,8% 12,2% 2,2% 28,8%

günstige

Aktien

NEXI SOFTWAREONE CTS EVENTIM SSE

CELLNEX TELECOM PENNON HELVETIA HOLDING PENNON GROUP

IDORSIA LA FRANCAISE - PUMA LA FRANCAISE -

SOCIETE GENERALE DES JEUX SAEM PRUDENTIAL DES JEUX SAEM

MORPHOSYS CONVATEC QUILTER CONVATEC

Fundamental HELLOFRESH E. ON INDUSTRIVARDEN E.O

teure Aktien INDUSTRIVARDEN UNITED SOFINA UNITED

SINCH UTILITIES METSO OUTOTEC UTILITIES

SAMHALLSBYGGNA HELLOFRESH ZUR ROSE GROUP HELLOFRESH

DS-BOLAGET 3I GROUP SOFTWAREONE 3I GROUP

DELIVERY HERO IDORSIA IDORSIA

SOFTWAREONE SOFTWAREONE

Performance

fundamental 2,7% 14,4% 2,6% 10,8%

teure Aktien

Quelle: Selection Asset Management, Bloomberg

5Mag das Ergebnis der Auswertung auf den Zeitraum 1 Zeitraum 2 Zeitraum 3 Zeitraum 4

ersten Blick verwirrend erscheinen, so lässt 40%

sich doch aus der Auswertung der Verlauf des 30%

letzten Jahres ableiten: Das Modell bewertet 20%

aufgrund fundamentaler Aspekte, sodass 10%

sogenannte „Value-Aktien“ also Titel mit

0%

soliden Bilanzen und Gewinnen als positiv

-10%

gewertet werden. Zum Beginn des letzten

-20%

Jahres litten diese Aktien überproportional

unter dem Abverkauf durch die Coronakrise. -30%

Performance Index

Growth-Aktien hingegen, deren Performance fundamental günstige Aktien

Performance fundamental teure Aktien

Kursentwicklung vor allem mit dem

Wachstumspotential des Unternehmens oder Quelle: Bloomberg

der Branche begründet werden, galten im

ersten Halbjahr 2020 als die Krisengewinner. Es wäre somit also möglich gewesen im

Genau dieses Ergebnis zeigt die Auswertung entsprechenden Jahr eine höhere Rendite

der ersten zwei Quartale. Spätestens hier sei durch das blinde Befolgen der

anzumerken, dass die Bezeichnung Modellempfehlung zu erwirtschaften, als

„fundamental günstige Aktie“ oder durch ein passives Indexprodukt. 5 Noch

„fundamental teure Aktie“ in diesem Artikel deutlicher ist die annualisierte Rendite des

nicht automatisch als gut und schlecht Portfolios mit fundamental teuren Aktien.

interpretiert werden sollte, sondern lediglich Dieses erwirtschaftete eine Rendite von 7,5%

aus fundamentalen Gesichtspunkten. über das ganze Jahr. Es sei nochmals

In der zweiten Jahreshälfte 2020 drehte sich anzumerken, dass die Aktienauswahl ohne

durch den damals stattgefunden Branchen- qualitative Überprüfung oder andere Arten

Shift das Bild. Die krisengebeutelten Value- von Research erfolgte.

Aktien, vor allem aus Chemie und Industrie, Für den Fall, dass bei Anwendung des

holten ihren Rückstand auf. Dies lässt sich Modells der Branchen-Shift in der zweiten

auch im Modell ablesen. Im letzten Quartal Jahreshälfte Berücksichtigung fand und zur

2020 ist die Outperformance der Top-Titel Mitte des Jahres von Growth zu Value

gegenüber dem Index am deutlichsten zu gewechselt wurde, war mit dem Einsatz des

sehen. Die Performance des Index lag im Jahr Modells eine Rendite von 11,5% möglich.

2020 bei -3,8%. Die annualisierte Rendite des

Top-Portfolios, also der Value-Aktien lag im

selben Zeitraum bei 2,7%.

5 Unter Nichtberücksichtigung von Handelskosten

6Der Fokus liegt auf der Erkennung von zentraler Bedeutung. Im

von Branchen-Shifts Fondsmanagement der Selection Asset

Management wird täglich an der frühzeitigen

Erkennung von möglichen Shifts gearbeitet,

um zeitnah Handlungsempfehlungen daraus

Wie gerade dargelegt ist die Erkennung und

abzuleiten.

das adäquate Handeln bei Branchen-Shifts

Quelle: Universal, Bloomberg

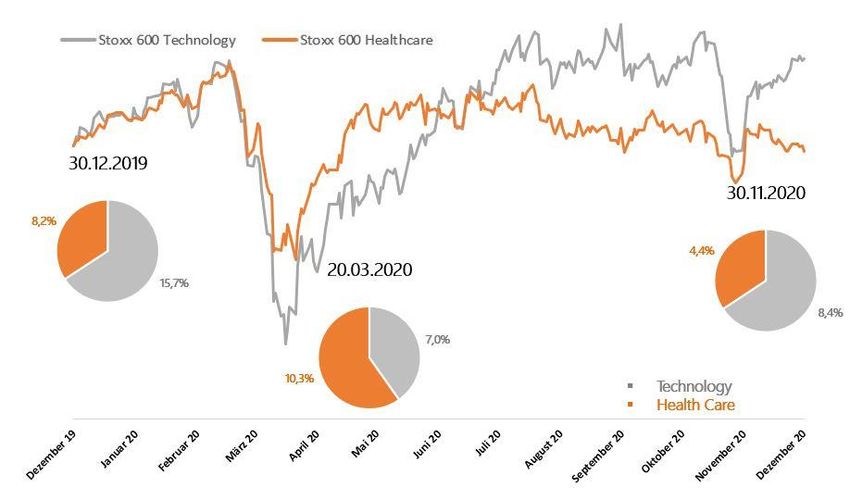

In der obenstehenden Grafik ist die gute Positionierung des Fondsmanagement in

Entwicklung der Euro Stoxx 600 Subindizes den richtigen Brachen zum richtigen

Technology und Healthcare zu sehen. Diese Zeitpunkt war es möglich, eine Rendite von

beiden stehen exemplarisch für die Investition 10,8% im abgelaufenen Jahr zu erzielen.

in Growth und Value Titel. An der Anzumerken bleibt, das dies mit einer

Chartentwicklung ist der Branchen-Shift maximal zulässigen Gewichtung von 49%

nochmal deutlich zu erkennen. Die Aktien möglich war.

Kuchendiagramme zeigen die Gewichtung

der Aktien aus den jeweiligen Branchen im

Selection Rendite Plus Fonds an. Durch die

7Fazit

Bewertungsmodelle können auch in der

heutigen Zeit sinnvoll genutzt werden. Denn

sie reduzieren das Aktienuniversum auf eine

geringere Anzahl von Titeln. Jedoch ersetzen

sie in keinem Fall eine gründliche qualitative

Analyse. Die Überlegung der

Branchenauswahl und ein anschließendes

Screening der jeweiligen Einzeltitel bleibt

auch mit dem Modellansatz keinem erspart.

Denn hier werden die davor herausgefilterten

Unternehmen auf Innovationskraft,

Wachstumschancen, Management,

Markteintrittsbarrieren und weitere

qualitative Aspekte untersucht. Ein erneuerter

Modelldurchlauf am 01.03.2021 deklarierte

die Aktien von Scatec, International Hotels,

Telecom Italia, Vestas, Aena, Cellnex Telecom,

Svenska Handelsbanken, SFS, Siemens Energy

und Tele2 nach fundamentalen

Gesichtspunkten als günstig. Wir dürfen

gespannt sein, wie sich deren Wert im

nächsten Quartal entwickeln wird.

8Die vorstehenden Ausführungen erheben keinen Anspruch auf Vollständigkeit und sind keine Anlageempfehlung im Sinne des § 1 Abs. 1a S. 2 Nr. 1a KWG. Sie dienen nur zu Informationszwecken und beinhalten kein Angebot und keine Aufforderung zur Abgabe eines Angebotes. Diese Unterlage darf ohne unsere vorherige Einwilligung weder vervielfältigt noch an Dritte weitergegeben oder veröffentlicht werden. Für die Vollständigkeit der hier enthaltenen Informationen sowie für den Eintritt oder Nichteintritt der angesprochenen Ergebnisse oder Konsequenzen übernehmen wir keine Gewähr. Historische Wertentwicklungen lassen keine Rückschlüsse auf eine ähnliche Entwicklung in der Zukunft zu. Diese ist nicht prognostizierbar. Allgemeine Informationen gemäß MiFID finden Sie auf unserer Homepage Hintergrund. Die Selection Asset Management GmbH ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht zugelassenes Finanzunternehmen. Unser Schwerpunkt liegt in der Entwicklung individueller Anlagestrategien für liquide Vermögen von institutionellen Mandaten und hochvermögenden Privatkunden. Als banken- und produktunabhängiges Finanzunternehmen können wir Ihre Risikovorgaben und Renditeanforderungen an das verwaltete Portfolio optimal umsetzen. Unsere langjährige Erfahrung im institutionellen Fondsmanagement bildet die Grundlage für die Umsetzung Ihres speziellen Mandates Das Team. Hinter der Selection Asset Management GmbH stehen die Geschäftsführer Jörg Scholl, Claus Weber und Mato Krahl mit Ihrem Team. Gemeinsam blicken wir auf mehr als sechs Jahrzehnte Erfahrung in der Finanzindustrie zurück, in der wir Vermögenswerte von mehr als 4 Milliarden Euro verwaltet und betreut haben. Als bankenunabhängige Berater sind wir nicht nur Dienstleister, sondern verlässliche Partner unserer Mandanten, die ihr Vermögen unter der Prämisse des Vermögenserhalts und der Vermögensmehrung nachhaltig investieren wollen Kontakt. Geschäftsführung. Zuständige Aufsichtsbehörde. Selection Asset Management GmbH Jörg Scholl, Claus Weber Bundesanstalt für Finanzdienstleistungsaufsicht Herzog-Heinrich-Str. 32 Sitz. geführt unter Nr. 127 860 80336 München München HRB 202 585 Telefon. +49 (0) 89 339 80 1680 Internet. www.selectionam.de E-Mail.info@selectionam.de

Sie können auch lesen