Tax Alert Aktuelle OECD-Entwicklungen- BEPS 2.0? - EY

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax Alert

Aktuelle OECD-

Entwicklungen –

BEPS 2.0?

Neue Informationen der OECD zeigen zunehmende Unterstützung für

umfassende Änderungen an der internationalen Steuerpolitik, die über

die Digitalwirtschaft hinausgehen

Executive Summary

Am 29. Januar 2019 hat die Organisation für Wirtschaftliche Zusammenarbeit und

Entwicklung (OECD) eine Pressemitteilung (“die Pressemitteilung”) und eine „Policy

Note“ zu ihrer Arbeit bzgl. „Addressing the Tax Challenges of the Digitalisation of the

Economy” herausgegeben. Die lange erwarteten Dokumente wurden kurz vor dem

jüngsten Tax Talks Webcast der OECD veröffentlicht, der sich u.a. mit diesem Thema

befasst.

Die Pressemitteilung stellt dar, wie die internationale Gemeinschaft aus Sicht der OECD

wichtige Fortschritte auf diesem Gebiet erzielt hat und sich darauf geeinigt hat, ihre

multilateralen Bemühungen zur Erreichung einer neuen konsensbasierten, langfristigen

Lösung 2020 fortzusetzen.

Neuerliche internationale Diskussionen werden sich der Pressemitteilung zufolge auf

zwei in der Policy Note vorgestellte „Säulen“ konzentrieren. Die Policy Note wurde nach

dem Treffen des Inclusive Framework on BEPS (BEPS IF) am 23. und 24. Januar

veröffentlicht, das 264 Vertreter von 95 Mitgliedsstaaten und 12

Beobachterorganisationen an einen Tisch gebracht hatte.Tax Alert Aktuelle OECD-Entwicklungen – BEPS 2.0? Die Policy Note beschreibt, dass die derzeit im BEPS IF diskutierten Vorschläge weit über die Besteuerung hochgradig digitalisierter Geschäftsmodelle hinausgehen und eine bei weitem größere Anzahl von Unternehmen mit grenzüberschreitenden Geschäftstätigkeiten betreffen könnten, z.B. auch Unternehmen mit Gewinnen aus der Vermarktung immaterieller Vermögensgegenstände und Routine-Vertriebseinheiten in Absatzmärkten. Darüber hinaus macht die Policy Note deutlich, dass diese Vorschläge zu Lösungen führen würden, die über den Fremdvergleichsgrundsatz in seiner bisherigen Form hinausgehen. Ausführliche Diskussion Hintergrund Die Policy Note umreißt, wie das BEPS IF am 16. März 2018 entsprechend dem Auftrag der G20-Finanzminister aus dem März 2017 einen Zwischenbericht mit dem Titel „Steuerliche Herausforderungen der Digitalisierung – Zwischenbericht 2018“ vorgelegt hat. Das BEPS IF hat hierbei mit der OECD Task Force für die Digitalwirtschaft (TFDE) zusammengearbeitet, deren Vorsitz sich derzeit Frankreich und die USA teilen. Die Veröffentlichung des Zwischenberichts erfolgte nur wenige Tage, bevor die Europäische Kommission zwei Vorschläge für neue Richtlinien veröffentlichte, die neue Arten der Besteuerung digitaler Geschäftsaktivitäten ermöglichen sollen. Der Zwischenbericht der OECD analysierte die Wertschöpfung über neue und sich wandelnde Geschäftsmodelle im Kontext der Digitalisierung und die damit verbundenen steuerlichen Herausforderungen. Diese Herausforderungen beinhalteten Risiken, die auch nach dem G20/OECD BEPS-Projekt in Bezug auf hochmobile Einkünfte bestehen blieben, die in Niedrigsteuerländer verschoben werden können. Während die Mitglieder des BEPS IF sich nicht auf Schlussfolgerungen aus dieser Analyse einigen konnten, verpflichteten sie sich zur weiteren Zusammenarbeit an einem Schlussreport 2020, der eine konsens- basierte, langfristige Lösung zum Ziel hat, und zu einem Update 2019. Darüber hinaus hält die Pressemitteilung fest, dass das TFDE seine Arbeit seit Präsentation des Zwischenberichts weiter intensiviert hat. Basierend auf der Analyse das Berichts zu Aktionspunkt 1 des BEPS-Projekts zu den Herausforderungen der Besteuerung der digitalen Wirtschaft, dem Zwischenbericht und auf Gesprächen im Rahmen der TFDE-Treffen im Juli und Dezember 2018, wurden mehrere Vorschläge unterbreitet, u.a. ein Vorschlag der G24 Gruppe der Schwellen- und Entwicklungsländer. Dieser Vorschlag wurde weder in der Policy Note noch in der Pressemitteilung erwähnt, aber im Tax Talks Webcast. Diese Vorschläge bilden gemeinsam mit den Diskussionen und Anmerkungen der Mitglieder des BEPS IF die Grundlage, auf der die TFDE eine Einigung bezüglich des weiteren Vorgehens erarbeiten kann. Angesichts der Bedeutung der neuen Vorschläge für das internationale Steuersystem wird die BEPS IF im Februar ein Konsultationspapier veröffentlichen, das die beiden „Säulen“ genauer beschreibt. Eine öffentliche Anhörung wird am 13. und 14. März 2019 als Teil des TFDE-Treffens in Paris stattfinden. Weitere Informationen zum Anhörungsprozess, u.a. dazu, wie Interessenvertreter so effizient wie möglich mitwirken können, werden zusammen mit dem Konsultationspapier in den kommenden Wochen veröffentlicht. Der OECD-Vorschlag zum weiteren Vorgehen Der OECD zufolge besteht Einvernehmen im BEPS IF, dass zwei wesentliche Vorschläge („Säulen“) die Basis für eine Einigung darstellen könnten und untersucht werden sollen. Tax Alert Januar 2019 | 2

Tax Alert Aktuelle OECD-Entwicklungen – BEPS 2.0? Die erste Säule adressiert die weiter gefassten Herausforderungen der Digitalwirtschaft und setzt den Schwerpunkt auf die Zuweisung der Besteuerungsrechte, inkl. Nexus- Themen. Die zweite Säule soll die verbleibenden BEPS-Themen adressieren. Die OECD ist der Ansicht, dass ein 2-Säulen-Ansatz angemessen berücksichtigt, dass die Digitalisierung der Wirtschaft allgegenwärtig ist, allgemeinere Fragen aufwirft und am sichtbarsten ist bei hochdigitalisierten Unternehmen, ohne auf diese beschränkt zu sein. Dies ist weiter im Einklang mit der Aussage zu BEPS Aktionspunkt 1, dass sich nur für die Digitalwirtschaft entwickelte Sonderregelungen als nicht anwendbar erweisen würden und dass die Digitalwirtschaft nicht abgegrenzt werden kann, da sie sich immer mehr zur Wirtschaft an sich entwickelt. Der 2-Säulen-Ansatz, so die Policy Note, wirft Fragen dahingehend auf, wo Steuern gezahlt werden sollen und in welcher Höhe, da Unternehmen sehr stark in das Wirtschaftsleben verschiedener Staaten involviert sein können, ohne dort eine wesentliche physische Präsenz zu haben, und neue und oft immaterielle Wertschöpfungstreiber immer mehr in den Vordergrund treten. Die Policy Note hält ebenso fest, dass die Merkmale der Digitalwirtschaft BEPS-Risiken verschärfen und Strukturen begünstigen, die Gewinne zu Unternehmen verschieben, die nicht oder nur zu sehr geringen Sätzen der Besteuerung unterliegen. Eine Lösung würde daher umfassende Arbeiten erfordern, die die gesamte Zuweisung der Besteuerungsrechte durch überarbeitete Regeln zu Gewinnzurechnung und Nexus sowie Anti-BEPS-Regeln abdecken. Die erste Säule: Zuweisung der Besteuerungsrechte und Anpassungen des Nexus- Konzepts Die erste Säule wird den Fokus auf bestehende Regelungen legen, die das Besteuerungs- recht zwischen Staaten für die Einkünfte von multinationalen Unternehmen zuweisen. Daraus folgt, dass die sogenannten „Nexus“-Regelungen – also wie die Verbindung eines Unternehmens zu und die Begründung lokaler Steuerpflichten in einem Staat bestimmt werden sollen – und die Regelungen, die festlegen, wie viel Gewinn den dort ausgeübten Tätigkeiten zugerechnet wird, überprüft werden müssen. Das BEPS IF wird Vorschläge auf Basis des Konzepts Marketing-bezogener immaterieller Wirtschaftsgüter, der Nutzermitwirkung und wesentlicher wirtschaftlicher Präsenz prüfen und erarbeiten, wie diese Konzepte zur Modernisierung des internationalen Steuersystems genutzt werden können, so dass die steuerlichen Herausforderungen der Digitalisierung adressiert werden. Eine zweite Säule zielt darauf ab, die verbleibenden BEPS-Themen zu lösen, und wird zwei ineinander greifende Regelungen untersuchen, die Staaten ein Mittel an die Hand geben sollen in Fällen, in denen Einkünfte nur sehr niedrig oder gar nicht besteuert werden. Die Policy Note beschreibt, wie mehrere verschiedene Vorschläge entwickelt wurden, die Markt- oder Nutzerstaaten mehr Besteuerungsrechte zuweisen würden in Situationen, in denen durch eine Geschäftsaktivität durch Teilnahme an dem Nutzer- oder Marktstaat Wert geschaffen wird, der aber derzeit im Rahmen der Gewinnzurechnung nicht gewürdigt wird. Die Policy Note führt aus, dass einige der gesichteten Vorschläge eine Überprüfung der aktuellen Verrechnungspreisregeln erforderlich machen würden. Andere Vorschläge würden Änderungen beinhalten, die möglicherweise zu Gewinnzurechnungen über die derzeit erklärten Routinegewinne hinausgehen würden. In allen Fällen, so die OECD, würden diese Vorschläge zu Lösungen führen, die über den Fremdvergleichsgrundsatz in seiner derzeitigen Auslegung hinausgehen würden. Sie gehen Tax Alert Januar 2019 | 3

Tax Alert Aktuelle OECD-Entwicklungen – BEPS 2.0? auch über die Beschränkungen der Besteuerungsrechte hinaus, die unter Bezugnahme auf eine physische Präsenz bestimmt werden, die als weiterer Eckstein der derzeitigen Regelungen allgemein akzeptiert ist. Das BEPS IF stimmt zu, dass Themen i.Z.m. Gewinnzurechnung und Nexus zeitgleich entwickelt werden müssten, da beide eine Schlüsselrolle spielen bei jedweder Lösung, die letzten Endes angenommen wird. Wie das BEPS IF feststellt, können dadurch Änderungen an Doppelbesteuerungsabkommen erforderlich werden. Bezüglich Nexus hat das BEPS IF vereinbart, dass verschiedene Konzepte untersucht werden sollen, einschließlich Änderungen an den Betriebsstättenkonzepten, wie z.B. das Konzept der „wesentlichen wirtschaftlichen Präsenz“, das im Bericht zu Aktionspunkt 1 diskutiert wurde, oder das Konzept der „wesentlichen digitalen Präsenz“ sowie besondere Steuerabkommens- regelungen. Die Policy Note enthält hierzu keine weiteren Details. Die zweite Säule: Eine Hinzurechnungsregelung und eine Steuer auf bzw. Abzugs- beschränkungen für Zahlungen, die die Bemessungsgrundlage reduzieren Zusätzlich zu den Änderungen an der Gewinnzurechnung und am Nexus hat der BEPS IF ebenfalls vereinbart, weitere Maßnahmen zu untersuchen, die aus seiner Sicht die Fähigkeit der Staaten stärken würden, Gewinne zu besteuern, wenn ein zweiter Staat einen niedrigen effektiven Steuersatz auf diese Gewinne anwenden würde. Diese Vorschläge, so die Policy Note, würdigten nicht nur aktuelle BEPS-Herausforderungen, sondern auch jüngere Entwicklungen wie z.B. die US-Steuerreform (GILTI- und BEAT-Systeme). Der Vorschlag im Rahmen dieser Säule würde sich auf zwei ineinander greifende Regelungen konzentrieren. Die erste wäre eine Hinzurechnungsregelung und die zweite eine Steuer auf Zahlungen, die die Bemessungsgrundlage verringern. Diese Regelungen würden eine Koordinierungsregelung beinhalten, um das Doppelbesteuerungsrisiko zu mindern. Die Policy Note führt aus, dass solche Maßnahmen nicht verhindern, dass Staaten ihre eigenen Körperschaftsteuersätze festlegen oder überhaupt kein Körperschaftsteuersystem haben. Stattdessen berücksichtigt der Vorschlag die OECD-Ansicht, dass, wenn es keine multilaterale Aktion gibt, das Risiko unkoordinierter, unilateraler Aktionen zur Ausweitung und zum Schutz der Steuerbasis besteht, was negative Konsequenzen für alle Länder mit sich bringen würde. Die Mitglieder des BEPS IF vereinbarten ebenfalls, dass jedwede zu entwickelnden neuen Regelungen nicht zu Besteuerung führen sollen, wenn es tatsächlich keinen wirtschaftlichen Gewinn gibt, und dass Doppelbesteuerung vermieden werden soll. Sie betonten die Wichtigkeit von Steuersicherheit und die Notwendigkeit von effektiven Maßnahmen zur Streitvermeidung und Streitbeilegung. Die Mitglieder waren sich bewusst, dass es nötig ist, Wettbewerbsgleichheit zwischen allen Staaten sicherzustellen. Weder die Policy Note noch die Pressemitteilung enthalten weitere Informationen zu Umfang oder Verfahren der Maßnahmen. Sie enthalten auch keine Informationen dazu, ob solche Maßnahmen als Empfehlungen oder Mindeststandards zu verstehen sein werden. Leitsätze Die Policy Note sieht vor, dass Mitgliedsstaaten sich bemühen werden, Regelungen so einfach zu machen, wie es das steuerpolitische Umfeld erlaubt, auch durch die Sondierung von Vereinfachungsmaßnahmen. Darüber hinaus hat das BEPS IF angesichts des engen Zusammenhangs der Themen, des herausfordernden zeitlichen Rahmens und der fundamentalen Art der vorgeschlagenen Änderungen beschlossen, die BEPS IF Steering Group mit der Ausarbeitung eines detaillierten Arbeitsprogramms zu beauftragen. Sie hat ebenso ihre untergeordneten Gremien mit detaillierten Anweisungen beauftragt, die das Tax Alert Januar 2019 | 4

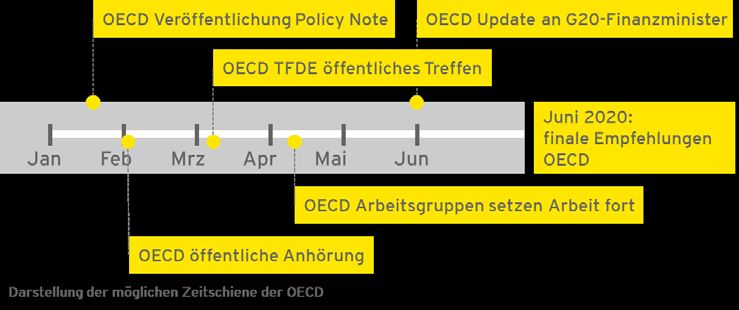

Tax Alert Aktuelle OECD-Entwicklungen – BEPS 2.0? BEPS IF bei seinem Mai-Treffen verabschieden könnte. Damit könnte das BEPS IF den G20- Finanzministern im Juni 2019 von den Fortschritten berichten und 2020 endgültige Empfehlungen geben. Die Policy Note legt dar, dass die Arbeit des BEPS IF von dem Wunsch getrieben wird, das richtige Gleichgewicht zwischen Genauigkeit und Einfachheit zu finden. Dies bedeutet, so die OECD, dass jegliche Lösung durch die Steuerverwaltungen und die Steuerpflichtigen administrierbar sein muss und die verschiedenen Entwicklungsstände und Leistungs- fähigkeiten der Mitglieder berücksichtigen muss. Das BEPS IF, so die Policy Note, steht der Sondierung von Lösungen, administrativen Vereinfachungen und Erhebungsmechanismen offen gegenüber, die alle grundsatzbezogen sein sollten und Quellensteuern einschließen könnten, wo diese nicht zu Doppelbesteuerung führen. Weitere fachliche Arbeit an den Überlegungen zur Ausgestaltung der Vorschläge wäre erforderlich und müsste mögliche Beschränkungen des Geltungsbereichs, Anwendung auf unterschiedliche Branchen, Gewinnermittlung und Gewinnzurechnung sowie Nexus- und Abkommensthemen berücksichtigen. Wenn auch weder in Policy Note noch in der Pressemittelung darauf eingegangen wird, ist davon auszugehen, dass die OECD weiterhin den Ottawa-Prinzipien von Neutralität, Effizienz, Sicherheit, Fairness und Flexibilität folgen wird. Zeitschiene Während des OECD Tax Talks Webcasts kündigte Pascal Saint-Amans, Direktor des OECD Centre for Tax Policy & Administration, an, dass es eine öffentliche Anhörung im Februar geben soll. Die Eingaben würden durch das TFDE beim März-Treffen geprüft. Einige Elemente des TFDE-Treffens im März 2019 könnten der Öffentlichkeit zugänglich gemacht werden. Die Arbeitsgruppen der OECD würden ihre Arbeit dann im April und Mai fortsetzen, bevor ein Zwischenbericht im Juni 2019 beim Treffen der G20-Finanzminister abgegeben würde. Die unten stehende Grafik zeigt diese mögliche Zeitschiene. Auswirkungen Die in der Pressemitteilung und der Policy Note vorgestellten möglichen neuen Maßnahmen und Ansätze stellen in ihrer Gesamtheit fundamentale und wesentliche Änderungen des derzeitigen Systems der grenzüberschreitenden Besteuerung dar und weiten damit die Debatte weit über das Digitalthema hinaus aus. Tax Alert Januar 2019 | 5

Tax Alert Aktuelle OECD-Entwicklungen – BEPS 2.0? Sie beinhalten Änderungen bezüglich der Zuweisung von Besteuerungsrechten, Nexus, der Einführung einer globalen Mindeststeuer und mögliche Änderungen an den international akzeptierten Rahmenbedingungen für Verrechnungspreise. Diese Änderungen sind komplex und miteinander verflochten. In vielen Fällen werden sie zu Änderungen an Steuerabkommen führen müssen. Wenig ist derzeit bekannt über Einzelheiten dieser möglichen Maßnahmen. OECD und BEPS IF haben mit der angestrebten Erreichung eines Konsens viel Arbeit vor sich. Der Umstand, dass die OECD versucht, eine Einigung innerhalb des BEPS IF mit 127 Staaten zu erreichen, zeigt, dass die OECD diesen Prozess so inklusiv wie möglich gestalten will. Dass die OECD keine Einzelheiten herausgibt, zeigt, dass die vorgeschlagenen Änderungen in einem sehr frühen Entwicklungsstadium sind und ihre Zusammensetzung und finale Form noch längst nicht feststehen. Die USA, Frankreich, Deutschland und das Vereinigte Königreich sind involviert. Unternehmen sind aufgefordert, sich (weiterhin) an der Diskussion zu beteiligen, da es sehr wahrscheinlich ist, dass diese vorangeht. Unternehmen sollten daher die Gelegenheit nutzen, der OECD und den untergeordneten Gremien ihren Input zu geben – schriftlich oder durch Teilnahme an der öffentlichen Sitzung des TFDE. Zusätzlich sollten Unternehmen erwägen, ob es angebracht sein könnte, den nationalen Entscheidungsträgern ihre Ansichten zu unterbreiten. Weitere Aktivitäten wie die derzeitige Arbeit der Europäischen Kommission zur Digital Services Tax and das erwartete Papier des Internationalen Währungsfonds zur Formel- zuteilung (formulary apportionment) und zum Fremdvergleichsgrundsatz können ebenfalls die derzeitigen Gespräche auf OECD-Ebene beeinflussen. Auch 2019 nimmt die Geschwindigkeit und Anzahl der Einführung unilateraler Digital- steuern zu. Unternehmen müssen sich daher auf Compliance-Anforderungen für bestimmte Geschäftsmodelle in diesem Bereich vorbereiten. Aber angesichts des Umfangs der von der OECD diskutierten Änderungen sollten sich alle global tätigen Unternehmen mit immaterie- llen Vermögenswerten aktiv auf sich möglicherweise noch weit grundsätzlicher ändernde Rahmenbedingungen vorbereiten. Weitere Hinweise Gerne informieren wir Sie im Rahmen der beiden unten stehenden Veranstaltungen über den aktuellen Stand, den weiteren Prozess sowie weitere Entwicklungen: Veranstaltung „Update Internationale Steuern“ am 26. März 2019 in München (13:00-17:30 Uhr) Kontakt: aleksandra.blachowska@de.ey.com Webcast „Steuerliche Weltreise“ am 27. März 2019 um 10:00 Uhr Kontakt: weltreise@de.ey.com Tax Alert Januar 2019 | 6

Ansprechpartner

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der

Marktführer in der Wirtschaftsprüfung,

Steuerberatung, Transaktionsberatung und

Managementberatung. Mit unserer Erfahrung,

unserem Wissen und unseren Leistungen

stärken wir weltweit das Vertrauen in die

International Tax Services Herausgeber

Wirtschaft und die Finanzmärkte. Dafür sind

wir bestens gerüstet: mit hervorragend

Berlin Ernst & Young GmbH ausgebildeten Mitarbeitern, starken Teams,

Nicole Kunas Wirtschaftsprüfungsgesellschaft exzellenten Leistungen und einem sprich-

Telefon +49 30 25471 10521 Arnulfstraße 59 wörtlichen Kundenservice. Unser Ziel ist es,

nicole.kunas@de.ey.com 80636 München Dinge voranzubringen und entscheidend

besser zu machen – für unsere Mitarbeiter,

unsere Mandanten und die Gesellschaft, in der

Düsseldorf Verantwortlicher Partner

wir leben. Dafür steht unser weltweiter

Oliver Wehnert

Anspruch „Building a better working world“.

Telefon +49 211 9352 10627 Oliver Wehnert

oliver.wehnert@de.ey.com Telefon +49 211 9352 10627 Die globale EY-Organisation besteht aus den

oliver.wehnert@de.ey.com Mitgliedsunternehmen von Ernst & Young

Frankfurt/Eschborn Global Limited (EYG). Jedes EYG-Mitglieds-

Prof. Dr. Stefan Köhler Christian Ehlermann unternehmen ist rechtlich selbstständig und

Telefon +49 6196 996 26315 Telefon +49 89 14331 16653 unabhängig und haftet nicht für das Handeln

und Unterlassen der jeweils anderen Mit-

Stefan.Koehler@de.ey.com Christian.Ehlermann@de.ey.com

gliedsunternehmen. Ernst & Young Global

Limited ist eine Gesellschaft mit beschränkter

Hamburg Haftung nach englischem Recht und erbringt

Dr. Nils Sonntag keine Leistungen für Mandanten. Weitere

Telefon +49 40 36132 12516 Informationen finden Sie unter www.ey.com.

nils.sonntag@de.ey.com

In Deutschland ist EY an 20 Standorten

präsent. „EY“ und „wir“ beziehen sich in

München

dieser Publikation auf alle deutschen

Christian Ehlermann Mitgliedsunternehmen von Ernst & Young

Telefon +49 89 14331 16653 Global Limited.

Christian.Ehlermann@de.ey.com

© 2019 Ernst & Young GmbH

Stuttgart Wirtschaftsprüfungsgesellschaft

Robert Polatzky All Rights Reserved.

Telefon +49 711 9881 14495

CEH 1901

robert.polatzky@de.ey.com

ED None

Diese Publikation ist lediglich als allgemeine, unverbindliche

Information gedacht und kann daher nicht als Ersatz für eine

detaillierte Recherche oder eine fachkundige Beratung oder

Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt

erstellt wurde, besteht kein Anspruch auf sachliche Richtig-

keit, Vollständigkeit und/oder Aktualität; insbesondere kann

diese Publikation nicht den besonderen Umständen des

Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in

der eigenen Verantwortung des Lesers. Jegliche Haftung

seitens der Ernst & Young GmbH Wirtschaftsprüfungs-

gesellschaft und/oder anderer Mitgliedsunternehmen der

globalen EY-Organisation wird ausgeschlossen. Bei jedem

spezifischen Anliegen sollte ein geeigneter Berater zurate

gezogen werden.

www.de.ey.comSie können auch lesen