(SFCR) 2020 Solvabilität II Bericht über Solvabilität und Finanzlage - VRK Versicherungsverein auf Gegenseitigkeit im Raum der Kirchen Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Solvabilität II

Bericht über Solvabilität und Finanzlage

(SFCR)

2020

VRK Versicherungsverein auf Gegenseitigkeit

im Raum der Kirchen

Gruppe

06.05.2021

Inhaltsverzeichnis

Abkürzungsverzeichnis .................................................................................................................................................................... 3

Zusammenfassung .......................................................................................................................................................................... 8

A Geschäftstätigkeit und Geschäftsergebnis ................................................................................................................................. 10

A.1 Geschäftstätigkeit .............................................................................................................................................................. 10

A.2 Versicherungstechnisches Ergebnis .................................................................................................................................... 13

A.3 Anlageergebnis ................................................................................................................................................................. 14

A.4 Entwicklung sonstiger Tätigkeiten ....................................................................................................................................... 18

A.5 Sonstige Angaben ............................................................................................................................................................. 19

B Governance-System ................................................................................................................................................................ 20

B.1 Allgemeine Angaben zum Governance-System .................................................................................................................... 20

B.2 Anforderungen an die fachliche Qualifikation und persönliche Zuverlässigkeit ........................................................................ 23

B.3 Risikomanagementsystem einschließlich der unternehmenseigenen Risiko- und Solvabilitätsbeurteilung................................. 24

B.4 Internes Kontrollsystem ...................................................................................................................................................... 27

B.5 Funktion der internen Revision............................................................................................................................................ 29

B.6 Versicherungsmathematische Funktion ............................................................................................................................... 30

B.7 Outsourcing ...................................................................................................................................................................... 31

B.8 Sonstige Angaben ............................................................................................................................................................. 32

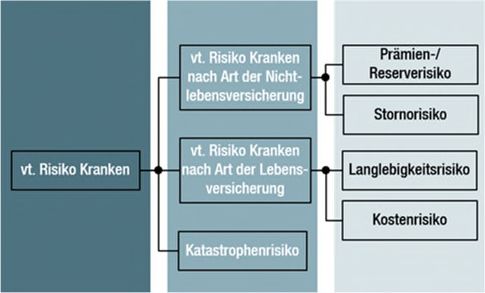

C Risikoprofil .............................................................................................................................................................................. 33

C.1 Versicherungstechnisches Risiko ........................................................................................................................................ 34

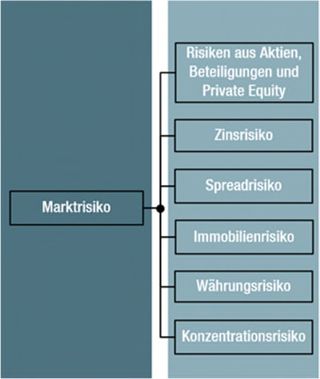

C.2 Marktrisiko ........................................................................................................................................................................ 36

C.3 Kreditrisiko ........................................................................................................................................................................ 38

C.4 Liquiditätsrisiko ................................................................................................................................................................. 39

C.5 Operationelles Risiko ......................................................................................................................................................... 40

C.6 Andere wesentliche Risiken ................................................................................................................................................ 42

C.7 Sonstige Angaben ............................................................................................................................................................. 44

D Bewertung für Solvabilitätszwecke ............................................................................................................................................ 45

D.1 Vermögenswerte ............................................................................................................................................................... 47

D.2 Versicherungstechnische Rückstellungen ............................................................................................................................ 60

D.3 Sonstige Verbindlichkeiten ................................................................................................................................................. 68

D.4 Alternative Bewertungsmethoden ....................................................................................................................................... 74

D.5 Sonstige Angaben ............................................................................................................................................................. 75

E Kapitalmanagement ................................................................................................................................................................. 76

E.1 Eigenmittel ........................................................................................................................................................................ 76

E.2 Konsolidierte SCR für die Gruppe und Mindestbetrag der konsolidierten SCR für die Gruppe................................................... 81

E.3 Verwendung des durationsbasierten Untermoduls Aktienrisiko bei der Berechnung der konsolidierten SCR für die Gruppe ....... 83

E.4 Unterschiede zwischen der Standardformel und etwa verwendeten Internen Modellen ........................................................... 84

E.5 Nichteinhaltung des Mindestbetrages der konsolidierten SCR für die Gruppe und Nichteinhaltung der konsolidierten SCR

für die Gruppe ................................................................................................................................................................... 85

E.6 Sonstige Angaben ............................................................................................................................................................. 86

Anhang ......................................................................................................................................................................................... 87

SFCR 2020 VRK Versicherungsgruppe

Abkürzungsverzeichnis

ABF Versicherer im Raum der Kirchen Akademie GmbH

Abs. Absatz

AGG Allgemeines Gleichbehandlungsgesetz

AH Allgemeine Haftpflichtversicherung

ALM Asset-Liability-Management

Anl. Anlagen

Art. Artikel

AU Allgemeine Unfallversicherung

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BAP Beitragsanpassung

BetrVG Betriebsverfassungsgesetz

BilRUG Bilanzrichtlinie-Umsetzungsgesetz

bzgl. bezüglich

bzw. beziehungsweise

ca. circa

CMS Compliance-Management-System

CoC Cost of Capital

d. h. das heißt

DAV Deutsche Aktuarvereinigung e. V.

DCF Discounted Cash Flow

DIIR Deutsches Institut für Interne Revision

DRS Deutscher Rechnungslegungs Standard

DRSC Deutsches Rechnungslegungs Standards Committee e. V.

DRSC AH 1 (IFRS) DRSC Anwendungshinweis 1 (IFRS) Einzelfragen zur Bilanzierung von Altersteilzeitverhältnissen nach IFRS

DV Datenverarbeitung

DVO Delegierte Verordnung (EU) 2015/35

E+S E+S Rückversicherung AG, Hannover

EAV Ergebnisabführungsvertrag

EDV elektronische Datenverarbeitung

EGHGB Einführungsgesetz zum Handelsgesetzbuch

einschl. Bet. einschließlich Beteiligungen

EIOPA European Insurance and Occupational Pensions Authority

ESB ESB GmbH

3SFCR 2020 VRK Versicherungsgruppe

EStG Einkommensteuergesetz

etc. et cetera

EU Europäische Union

f. e. R. für eigene Rechnung

ff. fortfolgende

FLV index- und fondsgebundene Verträge

gem. gemäß

ggf. gegebenenfalls

GSB Gesamtsolvabilitätsbedarf

GwG Geldwäschegesetz

H24/HUK24 HUK24 AG

HAS HUK-COBURG-Assistance GmbH

HC/HUK-COBURG HUK-COBURG Haftpflicht-Unterstützungs-Kasse kraftfahrender Beamter Deutschlands a. G. in Coburg

HCA HUK-COBURG-Allgemeine Versicherung AG

HCH HUK-COBURG-Holding AG

HCK HUK-COBURG-Krankenversicherung AG

HCL HUK-COBURG-Lebensversicherung AG

HCR HUK-COBURG-Rechtsschutzversicherung AG

HDS HUK-COBURG Digitale Services GmbH

HFG HUK-COBURG Finanzverwaltungs-GmbH

HGB Handelsgesetzbuch

HIM HUK-COBURG Immobilien-GmbH

HSM HUK-COBURG Schadensmanagement-GmbH

ICE Intercontinental Exchange, Inc.

i. H. v. in Höhe von

i. S. d. im Sinne des

i. S. v. im Sinne von

i. V. m. in Verbindung mit

IAS/IFRS International Accounting Standards/International Financial Reporting Standards

iBOXX Indexfamilie für Rentenmarktindizes

ID-Code Identifikationscode

IDW Institut der Wirtschaftsprüfer in Deutschland e. V., Düsseldorf

IDW RS HFA 3 IDW-Stellungnahme zur Rechnungslegung:

Handelsrechtliche Bilanzierung von Verpflichtungen aus Altersteilzeitregelungen

4SFCR 2020 VRK Versicherungsgruppe

IDW RS HFA 30 IDW-Stellungnahme zur Rechnungslegung:

Handelsrechtliche Bilanzierung von Verpflichtungen aus Altersversorgungsverpflichtungen

IKS Internes Kontrollsystem

INBV Inflationsneutrales Bewertungsverfahren

INKA Internationale Kapitalanlagegesellschaft mbH

inkl. inklusive

insb. insbesondere

IT Informationstechnologie

K Kraftfahrtversicherung

KAI Kapitaladäquanzindikator

KH Kraftfahrzeughaftpflichtversicherung

KU Kraftfahrtunfallversicherung

LoB Line/s of Business, Geschäftsbereich/e

LTG Long Term Guarantees, Langfristige Garantien

MaGo Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen

MCR Minimum Capital Requirement (Mindestkapitalanforderung)

MindZV Verordnung über die Mindestbeitragsrückerstattung in der Lebensversicherung

(Mindestzuführungsverordnung)

MXEULC MSCI Europe Large Cap (INDEX)

n.a. not applicable (entfällt, keine Angabe)

nAdL nach Art der Lebensversicherung

nAdNL nach Art der Nichtlebensversicherung

NCP non controlled participations (Teilgruppe der nicht kontrollierten/beherrschten Einheiten/Beteiligungen)

NPUG in Rückdeckung übernommenes nichtproportionales Geschäft

Nr. Nummer

o. g. oben genannt

OFS other financial sectors/services (Teilgruppe der Unternehmen aus anderen Finanzbranchen)

ORSA unternehmenseigene Risiko- und Solvabilitätsbeurteilung

p. a. pro anno, per annum (pro Jahr)

PHA Private Healthcare Assistance GmbH

PKV-Verband Verband der Privaten Krankenversicherer e. V.

prop. proportional

PUG proportionales übernommenes Versicherungsgeschäft

PwC PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft

PZG Pensionszahlungen gegen Gehaltsverzicht

5SFCR 2020 VRK Versicherungsgruppe

QRT Quantitative Reporting Templates, Meldebögen

RechVersV Verordnung über die Rechnungslegung von Versicherungsunternehmen

RfB Rückstellung für Beitragsrückerstattung

RLV Risikolebensversicherung

RPT Regresse, Provenues und Teilungsabkommen

RR Solvabilität-II-Rahmenrichtlinie

RSR Regular Supervisory Reporting (Regelmäßige aufsichtliche Berichterstattung)

RT Rückstellungs-Transitional (Übergangsmaßnahme i. S. d. Artikels 308d RR)

RT 2018 Richttafel 2018

RV Rückversicherer, Rückversicherung

RVG Rechtsanwaltsvergütungsgesetz

s. o. siehe oben

s. u. siehe unten

SAA Strategische Asset Allokation

SCR Solvency Capital Requirement (Solvabilitätskapitalanforderung, Solvenzkapitalanforderung)

SFCR Solvency and Financial Condition Report (Bericht über Solvabilität und Finanzlage)

SII Solvabilität II

sog. sogenannt

TAA Taktische Asset Allokation

Tsd. Tausend

Tz. Textziffer

u. a. unter anderem

Unterstützungskasse VRK Unterstützungskasse für gemeinnützige und erwerbswirtschaftliche Unternehmen e. V.

USP unternehmensspezifische Parameter

ÜT-Bereich übertariflicher Bereich

VA Volatilitätsanpassung (Maßnahme für langfristige Garantien)

VAG Gesetz über die Beaufsichtigung der Versicherungsunternehmen (Versicherungsaufsichtsgesetz)

verb. Unt. verbundene Unternehmen

VKK Versicherer im Raum der Kirchen Krankenversicherung AG

VKL Versicherer im Raum der Kirchen Lebensversicherung AG

VKS Versicherer im Raum der Kirchen Sachversicherung AG

VMF Versicherungsmathematische Funktion

VRH/VRK Holding VRK Holding GmbH

VRK Versicherer im Raum der Kirchen

6SFCR 2020 VRK Versicherungsgruppe

VRK-Gruppe VRK Versicherungsgruppe

VRV/VRK VVaG VRK Versicherungsverein auf Gegenseitigkeit im Raum der Kirchen

vt. versicherungstechnisch

VVaG Versicherungsverein auf Gegenseitigkeit

z. B. zum Beispiel

ZMÄ Zahlungsmitteläquivalente

ZÜB zukünftige Überschussbeteiligung

7SFCR 2020 VRK Versicherungsgruppe

Zusammenfassung

Der Bericht über Solvabilität und Finanzlage (SFCR – Solvency and Aufgrund des ungewissen weiteren Verlaufs der Corona-Pandemie

Financial Condition Report) wird erstellt zur Veröffentlichung von verbleiben Unsicherheiten an den Finanz- und Versicherungsmärk-

qualitativen und quantitativen Informationen im Kontext von Solva- ten und in Bezug auf die Abschätzung konjunktureller Auswirkun-

bilität II über die Gruppe gegenüber der Öffentlichkeit. gen und deren Implikationen auf deutsche Privathaushalte.

Die quantitativen Daten, die Geldbeträge wiedergeben, sind in al- Durch die Verlagerung des Großteils der Zugriffe auf die IT-Sys-

len Berichtsteilen in Tausend Euro angegeben und werden grund- temlandschaft per Fernzugriff stehen die entsprechenden Kompo-

sätzlich auf volle Tausend auf- oder abgerundet. Die Abkürzung nenten weltweit stark im Fokus von Angreifern und führen zu einer

„n. a.“ findet für solche Zellen in Tabellen und im Anhang Verwen- Erhöhung der IT-Bedrohungslage. Hierzu zählen auch Aspekte des

dung, die laut der europarechtlichen Vorgaben nicht relevant bzw. Datenschutzes im Home-Office. Vorfälle, die zu einer wesentlichen

nicht zu füllen sind. Die Angabe „–“ in Zellen resultiert aus Sach- Einschränkung des Geschäftsbetriebs oder zu finanziellen Verlus-

verhalten, die für die Gruppe (im Berichtsjahr) nicht zutreffend sind. ten geführt haben, waren jedoch bislang nicht zu verzeichnen.

Die Angabe „0“ wird für Zellen verwendet, deren absolute Wer-

Insgesamt wurden im Berichtsjahr die Vorgaben der Risikostrate-

tausprägung kleiner als 500 € ist.

gie eingehalten und die Risikotragfähigkeit war zu jedem Zeitpunkt

Das Berichtsjahr 2020 war für den Verein als einzigem vollkonso- gegeben. Die Eigenmittel der Gruppe gingen über die Kapitalanfor-

lidierten Unternehmen der Gruppe durch die behördlichen und be- derungen hinaus, gewährleisten ein hohes Sicherheitsniveau und

triebsinternen Maßnahmen zur Eindämmung der Corona-Pande- ermöglichen auch im Hinblick auf die Zukunft unternehmerische

mie geprägt. Handlungsspielräume.

Im ersten Quartal wurden die entsprechenden Notfallpläne durch A Geschäftstätigkeit und Geschäftsergebnis1)

den zentralen Krisenstab aktiviert. Der Geschäftsbetrieb konnte

durch die Umstellung der Arbeitsplätze des größten Teils der Mit- A.1 Geschäftstätigkeit

arbeiter auf Home-Office/Remote ohne größere operationelle Rei- Die VRK Versicherungsgruppe besteht im Wesentlichen aus dem

bungsverluste aufrechterhalten werden. VRK Versicherungsverein auf Gegenseitigkeit im Raum der Kirchen

(VRK VVaG) als einzigem vollkonsolidierten Unternehmen und den

Im Bereich der versicherungstechnischen Risiken hatten Aus-

nicht kontrollierten Beteiligungen (NCP) VRH, VKL, VKS und VKK.

gangsbeschränkungen und die coronabedingten Auswirkungen

Sie betreibt das selbst abgeschlossene Versicherungsgeschäft in

nahezu keinen Einfluss auf den Schadenverlauf der Allgemeinen

der Schaden- und Unfallversicherung, fast ausschließlich in der

Unfallversicherung.

allgemeinen Unfallversicherung.

Die Europäische Zentralbank hat auf die Pandemie mit einer Be-

kräftigung ihrer langfristig ausgerichteten Niedrigzinspolitik rea- A.2 Versicherungstechnisches Ergebnis

giert. Die Zinssätze sanken auch für längere Laufzeiten in den ne- Die versicherungstechnische Leistung der Gruppe besteht im We-

gativen Bereich. Dies belastet die Kapitalanlageerträge der Gruppe sentlichen aus der Vereinnahmung von Versicherungsbeiträgen

nachhaltig. und der Zahlung von Versicherungsleistungen unter Berücksichti-

gung von Kosten.

Zudem war das Berichtsjahr von erhöhter Volatilität der Kapital-

märkte geprägt. Nach einer sehr deutlichen Reaktion der Markt- Das handelsrechtliche versicherungstechnische Ergebnis f. e. R.

werte von Aktien und anderen Wertpapieren im ersten Quartal des belief sich im Berichtsjahr auf 3.783 (Vorjahr: 3.304) Tsd. €.

Berichtsjahres kam es zu einer Gegenbewegung und weitgehen-

den Normalisierung.

A.3 Anlageergebnis

Die Gruppe wies im Berichtsjahr ein handelsrechtliches Anlageer-

Bei risikoreicheren Anlageklassen war zeitweise eine einge-

gebnis von -35 (Vorjahr: 414) Tsd. € aus. Im Berichtsjahr fielen

schränkte Liquidität am Kapitalmarkt zu beobachten. Liquiditäts-

keine Erträge aus Kapitalanlagen (Vorjahr: 430 Tsd. €) an. Die Auf-

engpässe lagen bei der Gruppe nicht vor.

wendungen betrugen im Berichtsjahr 35 (Vorjahr: 16) Tsd. €.

1)

Die in diesem Kapitel dargestellten Daten der Gewinn- und Verlust-

rechnung resultieren aus dem handelsrechtlichen Jahresabschluss.

8SFCR 2020 VRK Versicherungsgruppe

A.4 Entwicklung sonstiger Tätigkeiten Übergangsmaßnahmen und unternehmensspezifische Parameter

kamen bei den versicherungstechnischen Rückstellungen des VRK

Den handelsrechtlich ermittelten sonstigen Erträgen in Höhe von

VVaG, die in Kapitel D.2 dargestellt sind, nicht zur Anwendung.

14 (Vorjahr: 10) Tsd. € standen sonstige Aufwendungen in Höhe

von 295 (Vorjahr: 330) Tsd. € gegenüber. Der Steueraufwand be- E Kapitalmanagement

lief sich auf 1.327 (Vorjahr: 1.241) Tsd. €.

Die Basiseigenmittel nach Solvabilität II (nach Abzügen), die sich

B Governance-System aus der Solvabilitätsübersicht ableiten, beliefen sich zum

31.12.2020 auf 191.514 Tsd. €, während das Eigenkapital nach

Der VRK VVaG bildet in aufsichtsrechtlicher Sicht eine Versiche-

HGB einen Wert von 53.277 Tsd. € aufwies. Der Unterschiedsbe-

rungsgruppe, die das Versicherungsgeschäft nach dem Grundsatz

trag resultierte hauptsächlich aus Bewertungsunterschieden bei

der Gegenseitigkeit betreibt. Entsprechend wurden Struktur, Rolle

den oben unter Kapitel D aufgeführten Posten der Solvabilitäts-

und Verantwortungsbereich der Verwaltungs-, Management- und

übersicht. Zum 31.12.2020 wurden bei der Gruppe ergänzende

Aufsichtsorgane festgelegt.

Eigenmittel in Form der Nachschusspflicht in Höhe von

Die regelmäßige Prüfung der Geschäftsorganisation gemäß 6.745 Tsd. € berücksichtigt.

§ 23 Abs. 2 VAG hat ergeben, dass insbesondere Risikostrategie

Die nach der Standardformel ermittelte konsolidierte SCR für die

und Steuerung der Gruppe aufeinander abgestimmt und zur Ge-

Gruppe belief sich zum Berichtszeitpunkt auf 89.867 Tsd. €, wäh-

schäftsstrategie konsistent sind. Die Geschäftsorganisation unter-

rend der Mindestbetrag der konsolidierten SCR für die Gruppe

stützt die Ziele der Geschäfts- und der Risikostrategie. In der Ge-

14.173 Tsd. € betrug.

samtbetrachtung wird die aktuelle Geschäftsorganisation als an-

gemessen bewertet. Aus der Gegenüberstellung mit den zur Bedeckung der konsoli-

dierten SCR für die Gruppe anrechnungsfähigen Eigenmitteln in

C Risikoprofil Höhe von 198.259 Tsd. € ergab sich eine Bedeckungsquote der

Das Risikoprofil ist eine Gesamtsicht aller Risiken der Gruppe unter konsolidierten SCR für die Gruppe von 221 %, die deutlich über

Berücksichtigung der strategischen Ziele und der operationellen dem von der Aufsicht geforderten Wert von 100 % lag.

Geschäftsabläufe.

Aus der Gegenüberstellung mit den zur Bedeckung des Mindest-

Das Risikoprofil wird über den gesamten Planungszeitraum vom betrages der konsolidierten SCR für die Gruppe anrechnungsfähi-

den Risiken aus nicht kontrollierten Beteiligungen dominiert, gen Eigenmitteln in Höhe von 191.514 Tsd. € ergab sich eine Be-

welche maßgeblich aus dem Beteiligungsrisiko des VRV an der deckungsquote des Mindestbetrages der konsolidierten SCR von

VRH resultieren. Wesentliche Änderungen am Risikoprofil der 1.351 %.

Gruppe haben sich im Berichtsjahr 2020 nicht ergeben.

Andere wesentliche Informationen

D Bewertung für Solvabilitätszwecke Für die nicht kontrollierte Beteiligung VKL wurden die von der BaFin

Für die Berichterstattung nach Solvabilität II wird die Solvabilitäts- genehmigten Maßnahmen für langfristige Garantien (Volatilitätsan-

übersicht nach den geforderten Bewertungsvorschriften gemäß passung) und Übergangsmaßnahmen (Rückstellungstransitional)

Solvabilität II erstellt. Die Bewertung erfolgt grundsätzlich zu Zeit- angewendet. Die Gruppe war während des gesamten Jahres zur

werten im Unterschied zum handelsrechtlichen Vorsichtsprinzip. Bedeckung der SCR auf die Anwendung der Übergangsmaßnah-

men angewiesen.

Ansatz- und Bewertungsunterschiede zwischen den nach den Sol-

vabilität-II-Vorschriften ermittelten Werten und den HGB-Werten Anhang

ergaben sich insbesondere bei den folgenden Posten der Aktiv-

Im Anhang sind die quantitativen Meldebögen (QRTs) gemäß Arti-

seite: Anteile an verbundenen Unternehmen, Anlagen und Forde-

kel 5 der Durchführungsverordnung 2015/2452 zur Festlegung

rungen (Handel, nicht Versicherung). Auf der Passivseite resultier-

technischer Durchführungsstandards hinsichtlich der Verfahren,

ten die wesentlichen Unterschiede aus der Umbewertung der ver-

Formate und Meldebögen für den Bericht über Solvabilität und Fi-

sicherungstechnischen Rückstellungen und Rentenzahlungsver-

nanzlage für die Gruppe abgebildet. Eine Darstellung der Melde-

pflichtungen, dem Ansatzverbot der Schwankungsrückstellung un-

bögen S.25.02 und S.25.03 – Solvenzkapitalanforderung für Un-

ter Solvabilität II, sowie dem Ansatz der latenten Steuerschulden

ternehmen, die die Standardformel und ein internes Partialmodell

Die Risikomargen wurden jeweils für das gesamte Portfolio an Ver- oder interne Vollmodelle verwenden – entfällt, da zur Berechnung

pflichtungen nach Art der Nichtlebensversicherung anhand eines der Solvenzkapitalanforderung der Gruppe die Standardformel An-

Cost of Capital (CoC)-Ansatzes ermittelt. wendung findet.

9SFCR 2020 VRK Versicherungsgruppe

A Geschäftstätigkeit und Geschäftsergebnis

A.1 Geschäftstätigkeit

Allgemeine Angaben VRH ihrerseits hält Anteile an Versicherungsunternehmen, wie wei-

ter unten dargestellt wird.

Die VRK Versicherungsgruppe besteht aus dem VRK VVaG und den

weiter unten genannten nicht kontrollierten Beteiligungen (NCP). Die Gruppe unterliegt der aufsichtsrechtlichen Überwachung durch

die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) mit Sitz

Da der VRK VVaG nicht über Tochterunternehmen verfügt, besteht

in Bonn.

nach HGB keine Pflicht zur Erstellung eines Konzernabschlusses.

Als Halter einer Beteiligung an einer Versicherungsholdinggesell- Abschlussprüfer ist die PricewaterhouseCoopers GmbH Wirt-

schaft, der VRK Holding (VRH), unterliegt der Verein jedoch den schaftsprüfungsgesellschaft mit Sitz in Frankfurt am Main am

Berichterstattungspflichten für Gruppen nach Solvabilität II. Die Standort Nürnberg.

Finanzaufsicht Wirtschaftsprüfer

Bundesanstalt für Finanzdienstleistungsaufsicht PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft

Graurheindorfer Str. 108 Business Tower

53117 Bonn Ostendstraße 100

Postfach 1253

90482 Nürnberg

53002 Bonn

Fon: 0228 / 4108 – 0

Fax: 0228 / 4108 – 1550

E-Mail: poststelle@bafin.de

De-Mail: poststelle@bafin.de-mail.de

10SFCR 2020 VRK Versicherungsgruppe

Rechtliche, Governance und Organisationsstruktur der Gruppe

Die wesentliche Struktur der Gruppe veranschaulicht folgende Übersicht:

VRK VVaG

Versicherungsverein auf Gegenseitigkeit im Raum der Kirchen

27,5%

VRK Holding GmbH

gegründet 2002

Versicherer im Raum der Kirchen

Sachversicherung AG

gegründet 2002

100

%

Versicherer im Raum der Kirchen

Lebensversicherung AG

gegründet 2002

100

%

Versicherer im Raum der Kirchen

Krankenversicherung AG

gegründet 2002

100

%

Der VRK VVaG betreibt satzungsgemäß das Versicherungsgeschäft Name Ressort

nach dem Grundsatz der Gegenseitigkeit. Neben dem Versiche- Lebensversicherung, Akademie,

rungsgeschäft hält er als wesentliche Aufgabe eine Beteiligung in Jürgen Mathuis Öffentlichkeitsarbeit und

Höhe von ca. 27,5 % an der VRK Holding GmbH, welche die ge- Personalwesen

meinsame Führungsplattform für die weiteren, operativ tätigen Jürgen Stobbe Marketing und Vertrieb

Versicherer im Raum der Kirchen darstellt. In der Satzung jeder Krankenversicherung, Sachversiche-

Christian Zöller

rung, Aktuariat/Rückversicherung und

Versicherungsgesellschaft werden die Struktur, die Rolle und der (ab 01.08.2020)

Kapitalanlagen

Verantwortungsbereich der Verwaltungs-, Management- und Auf-

sichtsorgane festgelegt.

Zu weiteren Informationen bezüglich der Governance-Struktur wird

In der folgenden Aufstellung sind die Vorstände des VRK VVaG zu- auf das Kapitel B.1, Verwaltungs-, Management- und Aufsichtsor-

sammen mit den jeweiligen Vorstandsressorts aufgelistet: gane verwiesen.

11SFCR 2020 VRK Versicherungsgruppe

Halter qualifizierter Beteiligungen Die Gruppe betreibt im Wesentlichen das selbst abgeschlossene

Versicherungsgeschäft in der Schaden-/Unfallversicherung und

Die VRK Versicherungsgruppe ist eine Versicherungsgruppe mit

darunter folgende Geschäftsbereiche:

dem VRK VVaG mit Sitz in Kassel an der Spitze. Die Firmenanschrift

ist die Kölnische Straße 108-112 in 34119 Kassel. Da der VRK Einkommensersatzversicherung

VVaG ein Versicherungsverein auf Gegenseitigkeit ist, sind die Ei- (Allgemeine Unfallversicherung)

gentümer seine Mitglieder. Somit gibt es für den VRK VVaG keine Beistand

Halter qualifizierter Beteiligungen. (Schutzbrief)

Renten aus Nichtlebensversicherungsverträgen, die mit Kran-

Tätigkeiten für jedes wesentliche Tochterunter- kenversicherungsverpflichtungen in Zusammenhang stehen

nehmen in der Gruppe (Renten aus der Allgemeinen Unfallversicherung)

Da die VRK Versicherungsgruppe keine Tochterunternehmen hat, Wesentliche geographische Gebiete

entfällt die Angabe.

Die Geschäftstätigkeit der Gruppe ist auf das Inland begrenzt.

Signifikante Beteiligungen

Wesentliche Geschäftsvorfälle oder sonstige Er-

Verbundene Unternehmen

VRK Holding GmbH

eignisse

27,50%

Detmold

Signifikante Geschäftsvorfälle oder andere Ereignisse, wie das Be-

Versicherer im Raum der Kirchen Sachver-

27,50% treiben neuer Geschäftsbereiche, Bestandsübertragungen, Verän-

sicherung AG, Kassel

Versicherer im Raum der Kirchen Kran- derungen an der Beteiligungsquote und andere Ereignisse, die be-

27,50%

kenversicherung AG, Detmold züglich Risiken oder Management eine materielle Auswirkung auf

Versicherer im Raum der Kirchen Lebens- die Gruppe hatten, sind während der Berichtsperiode nicht einge-

27,50%

versicherung AG, Detmold treten.

Zur Kerngruppe gehört der VRK Versicherungsverein auf Gegen- Gruppeninterne Transaktionen in Bezug auf die

seitigkeit im Raum der Kirchen als einzigem vollkonsolidierten Un- Ergebnisse

ternehmen (beteiligtes Unternehmen). Dieser hält aktuell nur eine

Es liegen keine relevanten gruppeninternen Vorgänge und

direkte Beteiligung von 27,5 % an der VRH, einer Versicherungs-

Transaktionen in Bezug auf die Ergebnisse der Gruppe vor.

holding, auf die er einen maßgeblichen Einfluss ausübt. Die VRH

und deren Versicherungstochterunternehmen VKL, VKS und VKK Gruppeninterne Transaktionen in Bezug auf die

werden als NCP-Unternehmen in den Konsolidierungskreis einbe- Tätigkeiten

zogen. Darüber hinaus besteht ein Nebendienstleistungsunterneh-

men, über das ein maßgeblicher Einfluss ausgeübt wird. Zweig- Folgende wesentliche gruppeninterne Transaktionen lagen im

niederlassungen im Sinne von Art. 354 Abs. 1 DVO sind in der Berichtszeitraum vor:

Gruppe nicht vorhanden. Phasengleiche Vereinnahmung des Bilanzgewinns der VKS

sowie der VKK in Höhe von insgesamt 22.045 Tsd. € durch

Wesentliche Geschäftsbereiche

die VRH

Wenn im Folgenden über Geschäftsbereiche berichtet wird, ent- Im Rahmen von Dienstleistungsvereinbarungen übernimmt

sprechen diese den Lines of Business (LoB) gemäß dem Meldebo- die VKL den Vertrieb des Sachversicherungsgeschäfts der

gen S.05.01.02 im Anhang. Teilweise werden Kurzformen dieser VKS sowie des Krankenversicherungsgeschäfts der VKK. Eine

Geschäftsbereichsbezeichnungen verwendet. Für Zwecke der Be- Verrechnung dieser Dienstleistungen an die VKL erfolgte ins-

richterstattung wurden die Versicherungszweige und -arten bzw. gesamt in Höhe von 6.999 Tsd. €.

Sparten nach HGB einem bestimmten Geschäftsbereich nach Sol-

vabilität II zugeordnet.

12SFCR 2020 VRK Versicherungsgruppe

A.2 Versicherungstechnisches Ergebnis

Das versicherungstechnische Ergebnis f. e. R. wurde ausschließ- Den größten Anteil am versicherungstechnischen Ergebnis hatte

lich im Inland erwirtschaftet. mit 4.541 (Vorjahr: 3.851) Tsd. € der Geschäftsbereich

„Einkommensersatzversicherung“.

Insgesamt erhöhte sich das versicherungstechnische Ergebnis

f. e. R. im Berichtsjahr um 479 Tsd. € auf 3.783 Tsd. €. Im Berichtsjahr und im Vorjahr stellte sich das handelsrechtliche

versicherungstechnische Ergebnis der Gruppe, aufgegliedert nach

Geschäftsbereichen, wie folgt dar:

Versicherungstechnisches Ergebnis des Berichtsjahres in Tsd. €

Nichtlebensversicherungsverpflich- Lebens-

tungen (Direktversicherungsgeschäft) versicherungs-

verpflichtungen Insgesamt

Einkommenser-

Beistand KU, AU 1)

satz

1. Verdiente Beiträge f. e. R. 8.965 1 — 8.966

2. Technischer Zinsertrag f. e. R. — — 65 65

3. Sonstige versicherungstechnische Erträge f. e. R. 1 0 — 1

4. Aufwendungen für Versicherungsfälle f. e. R. 2.068 — 821 2.889

5. Veränderung der übrigen versicherungstechnischen

-26 -0 — -26

Netto-Rückstellungen

6. Aufwendungen für erfolgsabhängige und

— — — —

erfolgsunabhängige Beitragsrückerstattung f. e. R.

7. Aufwendungen für den Versicherungsbetrieb f. e. R. 2.544 3 — 2.547

8. Sonstige versicherungstechnische Aufwendungen f. e. R. 0 — — 0

9. Zwischensumme 4.329 -2 -755 3.571

10. Veränderung der Schwankungsrückstellung und

212 — — 212

ähnlicher Rückstellungen

11. Versicherungstechnisches Ergebnis f. e. R. 4.541 -2 -755 3.783

1) Renten aus Nichtlebensversicherungsverträgen, die mit Krankenversicherungsverpflichtungen in Zusammenhang stehen

Versicherungstechnisches Ergebnis des Vorjahres in Tsd. €

Nichtlebensversicherungsverpflich- Lebens-

tungen (Direktversicherungsgeschäft) versicherungs-

verpflichtungen Insgesamt

Einkommenser-

Beistand KU, AU 1)

satz

1. Verdiente Beiträge f. e. R. 8.914 1 — 8.916

2. Technischer Zinsertrag f. e. R. — — 62 62

3. Sonstige versicherungstechnische Erträge f. e. R. 4 0 — 4

4. Aufwendungen für Versicherungsfälle f. e. R. 2.579 — 607 3.186

5. Veränderung der übrigen versicherungstechnischen

1 — — 1

Netto-Rückstellungen

6. Aufwendungen für erfolgsabhängige und

— — — —

erfolgsunabhängige Beitragsrückerstattung f. e. R.

7. Aufwendungen für den Versicherungsbetrieb f. e. R. 2.608 3 — 2.612

8. Sonstige versicherungstechnische Aufwendungen f. e. R. — — — —

9. Zwischensumme 3.733 -2 -545 3.186

10. Veränderung der Schwankungsrückstellung und

118 — — 118

ähnlicher Rückstellungen

11. Versicherungstechnisches Ergebnis f. e. R. 3.851 -2 -545 3.304

1) Renten aus Nichtlebensversicherungsverträgen, die mit Krankenversicherungsverpflichtungen in Zusammenhang stehen

13SFCR 2020 VRK Versicherungsgruppe

A.3 Anlageergebnis

Anlageergebnis des Berichtsjahres Zum Bilanzstichtag befanden sich keine Anlagen in Verbriefungen

im Anlagebestand der VRK-Gruppe.

Im Berichtsjahr wurden keine Erträge aus Kapitalanlagen erwirt-

schaftet. Als Aufwendungen für Kapitalanlagen fielen im Berichts- Sofern nicht alle handelsrechtlichen Erträge und Aufwendungen

jahr Abschreibungen auf Kapitalanlagen i. H. v. 24 Tsd. € und Auf- aus Kapitalanlagen ohne erheblichen Aufwand auf die Vermögens-

wendungen für die Verwaltung von Kapitalanlagen i. H. v. wertklassen der Solvabilitätsübersicht aufgeteilt werden können,

10 Tsd. € an. wird die Restgröße der Vermögenswertklasse „Sonstige Anlagen“

zugeordnet.

Diese entfielen vollständig auf die Vermögenswertklasse Organis-

men für gemeinsame Anlagen. Im Folgenden ist das handelsrechtliche Anlageergebnis des Be-

richtsjahres nach Vermögenswertklassen der Solvabilitätsüber-

sicht dargestellt:

Gewinne und Verluste, die direkt im Eigenkapital erfasst wurden,

waren nicht vorhanden.

14SFCR 2020 VRK Versicherungsgruppe

Anlageergebnis des Berichtsjahres in Tsd. €

Anlagen

Sachanlagen Anteile an Anleihen

Immobilien, Aktien (no- Organismen Darlehen und

für den Eigen- verb. Unter- Einlagen au- Sonstige An- Insgesamt

außer zur Ei- tiert, nicht no- Staatsanlei- Unterneh- Strukturierte Besicherte für gemein- Derivate Hypotheken

bedarf nehmen, ein- ßer ZMÄ lagen

gennutzung tiert) hen mensanleihen Schuldtitel Wertpapiere same Anlagen

schl. Bet.

1. Erträge aus Kapitalanlagen

a) Erträge aus Beteiligungen — — — — — — — — — — — — — —

b) Erträge aus anderen Kapitalanlagen

ba) Erträge aus Grundstücken, grund-

stücksgleichen Rechten und Bauten

— — — — — — — — — — — — — —

einschließlich der Bauten auf frem-

den Grundstücken

bb) Erträge aus anderen Kapitalanlagen — — — — — — — — — — — — — —

Zwischensumme — — — — — — — — — — — — — —

c) Erträge aus Zuschreibungen — — — — — — — — — — — — — —

d) Gewinne aus dem Abgang von Kapitalan-

— — — — — — — — — — — — — —

lagen

e) Erträge aus Gewinngemeinschaften und

— — — — — — — — — — — — — —

Gewinnabführung

Zwischensumme — — — — — — — — — — — — — —

2. Aufwendungen für Kapitalanlagen

a) Aufwendungen für die Verwaltung von Ka-

pitalanlagen, Zinsaufwendungen und

— — — — — — — — 10 — — — — 10

sonstige Aufwendungen für die Kapitalan-

lagen

b) Abschreibungen auf Kapitalanlagen — — — — — — — — 24 — — — — 24

c) Verluste aus dem Abgang von Kapitalanla-

— — — — — — — — — — — — — —

gen

d) Aufwendungen aus Verlustübernahme — — — — — — — — — — — — — —

Zwischensumme — — — — — — — — 35 — — — — 35

3. Anlageergebnis — — — — — — — — -35 — — — — -35

15SFCR 2020 VRK Versicherungsgruppe

Anlageergebnis des Vorjahres

Gewinne und Verluste, die direkt im Eigenkapital erfasst wurden,

Die Erträge aus Kapitalanlagen der Gruppe erreichten im Vorjahr

waren nicht vorhanden.

430 Tsd. €. Die entsprechenden Aufwendungen beliefen sich auf

16 Tsd. €, sodass ein Anlageergebnis von 414 Tsd. € erzielt Zum Vorjahresbilanzstichtag befanden sich keine Anlagen in Ver-

wurde. briefungen im Anlagenbestand der VRK-Gruppe.

Die Werttreiber des Anlageergebnisses stellten im Vorjahr die Er- Sofern nicht alle handelsrechtlichen Erträge und Aufwendungen

träge aus Zuschreibungen in Höhe von 430 Tsd. € dar. Dem stan- aus Kapitalanlagen ohne erheblichen Aufwand auf die Vermögens-

den Aufwendungen für die Verwaltung von Kapitalanlagen in Höhe wertklassen der Solvabilitätsübersicht aufgeteilt werden können,

von 16 Tsd. € gegenüber. wird die Restgröße der Vermögenswertklasse „Sonstige Anlagen“

zugeordnet.

Bei der Betrachtung nach Vermögenswertklassen entfielen

430 Tsd. € der Erträge auf Organismen für gemeinsame Anlagen. Im Folgenden ist das handelsrechtliche Anlageergebnis des Vor-

jahres nach Vermögenswertklassen der Solvabilitätsübersicht dar-

Zu dem Gesamtbetrag der Aufwendungen trug ebenfalls die fol-

gestellt:

gende Vermögenswertklasse bei: Organismen für gemeinsame

Anlagen mit 16 Tsd. €.

16SFCR 2020 VRK Versicherungsgruppe

Anlageergebnis des Vorjahres in Tsd. €

Anlagen

Sachanlagen Anteile an Anleihen

Immobilien, Aktien (no- Organismen Darlehen und

für den Eigen- verb. Unter- Einlagen au- Sonstige An- Insgesamt

außer zur Ei- tiert, nicht no- Staatsanlei- Unterneh- Strukturierte Besicherte für gemein- Derivate Hypotheken

bedarf nehmen, ein- ßer ZMÄ lagen

gennutzung tiert) hen mensanleihen Schuldtitel Wertpapiere same Anlagen

schl. Bet.

1. Erträge aus Kapitalanlagen

a) Erträge aus Beteiligungen — — — — — — — — — — — — — —

b) Erträge aus anderen Kapitalanlagen

ba) Erträge aus Grundstücken, grund-

stücksgleichen Rechten und Bauten

— — — — — — — — — — — — — —

einschließlich der Bauten auf frem-

den Grundstücken

bb) Erträge aus anderen Kapitalanlagen — — — — — — — — — — — — — —

Zwischensumme — — — — — — — — — — — — — —

c) Erträge aus Zuschreibungen — — — — — — — — 430 — — — — 430

d) Gewinne aus dem Abgang von Kapitalan-

— — — — — — — — — — — — — —

lagen

e) Erträge aus Gewinngemeinschaften und

— — — — — — — — — — — — — —

Gewinnabführung

Zwischensumme — — — — — — — — 430 — — — — 430

2. Aufwendungen für Kapitalanlagen

a) Aufwendungen für die Verwaltung von Ka-

pitalanlagen, Zinsaufwendungen und

— — — 0 — — — — 16 — — — — 16

sonstige Aufwendungen für die Kapitalan-

lagen

b) Abschreibungen auf Kapitalanlagen — — — — — — — — — — — — — —

c) Verluste aus dem Abgang von Kapitalanla-

— — — — — — — — — — — — — —

gen

d) Aufwendungen aus Verlustübernahme — — — — — — — — — — — — — —

Zwischensumme — — — 0 — — — — 16 — — — — 16

3. Anlageergebnis — — — -0 — — — — 414 — — — — 414

17SFCR 2020 VRK Versicherungsgruppe

A.4 Entwicklung sonstiger Tätigkeiten

Im Folgenden werden die wesentlichen, handelsrechtlich ermittel-

ten sonstigen Erfolgsposten des Berichtsjahres und des Vorjahres

dargestellt:

Technischer Zinsertrag in Tsd. €

Berichtsjahr Vorjahr

Technischer Zinsertrag -65 -62

Sonstige Erträge in Tsd. €

Berichtsjahr Vorjahr

Erträge aus der Auflösung anderer Rückstellungen 14 8

Zinsen und ähnliche Erträge — 3

Übrige sonstige Erträge 1 0

Gesamt 14 10

Sonstige Aufwendungen in Tsd. €

Berichtsjahr Vorjahr

Zinsen und ähnliche Aufwendungen 8 11

Aufwendungen für Jahresabschlusskosten 59 52

Aufwendungen für Beiträge und Gebühren 31 25

Übrige sonstige Aufwendungen 197 242

Gesamt 295 330

Steuern in Tsd. €

Berichtsjahr Vorjahr

Steuern vom Einkommen und vom Ertrag 1.327 1.241

Sonstige Steuern — —

Gesamt 1.327 1.241

Berichterstattung über wesentliche Lea-

singvereinbarungen

Es liegen keine wesentlichen Leasingvereinbarungen als Leasing-

nehmer oder Leasinggeber vor.

18SFCR 2020 VRK Versicherungsgruppe

A.5 Sonstige Angaben

Neben den in den vorhergehenden Kapiteln veröffentlichten Infor-

mationen sind keine weiteren wesentlichen Angaben zu machen.

19SFCR 2020 VRK Versicherungsgruppe

B Governance-System

B.1 Allgemeine Angaben zum Governance-System

Verwaltungs-, Management- und Auf- Name Ressort

Lebensversicherung, Akademie,

sichtsorgane Jürgen Mathuis Öffentlichkeitsarbeit und

Wie bereits im Kapitel A.1 ausgeführt, besteht die Versicherungs- Personalwesen

gruppe aus dem VRK VVaG als einzigem vollkonsolidierten Unter- Jürgen Stobbe Marketing und Vertrieb

Krankenversicherung, Sachversiche-

nehmen. Christian Zöller

rung, Aktuariat/Rückversicherung und

(ab 01.08.2020)

Der VRK VVaG betreibt satzungsgemäß Kompositversicherungsge- Kapitalanlagen

schäft nach dem Grundsatz der Gegenseitigkeit. Neben dem Ver-

sicherungsgeschäft hält der Verein eine Beteiligung in Höhe von

Die HUK-COBURG nimmt, soweit nicht bestimmte Funktionen aus-

ca. 27,5 % an der VRK Holding GmbH, welche die gemeinsame

geübt werden oder gesondert ausgelagert sind, entsprechend ei-

Führungsplattform für die weiteren, operativ tätigen Versicherer im

ner Rahmenvereinbarung alle im Rahmen des Versicherungsbe-

Raum der Kirchen darstellt. Entsprechend wurden Struktur, Rolle

triebs erforderlichen Funktionen für die Versicherungsgruppe

und Verantwortungsbereich der Verwaltungs-, Management- und

wahr.

Aufsichtsorgane festgelegt.

Oberste Vertretung Schlüsselfunktionen

Die oberste Vertretung ist die Mitgliedervertreterversammlung. Sie Den gesetzlichen Anforderungen entsprechend hat der Vorstand

repräsentiert die Gesamtheit der Mitglieder und übt die Eigentü- die nachfolgend beschriebenen vier Schlüsselfunktionen mit einem

merrechte in den Angelegenheiten des Vereins aus. entsprechenden Verantwortungs- und Aufgabenbereich eingerich-

Aufsichtsrat tet. Diese vier Schlüsselfunktionen sind bei der HUK-COBURG an-

Der Aufsichtsrat wird durch die Mitgliedervertreterversammlung gesiedelt. Sie nehmen zusätzlich per Dienstleistung die Schlüssel-

unter Beachtung der Mitbestimmung gewählt und kommt seinen funktionen aller weiteren Tochterunternehmen sowie der Versiche-

Rechten und Pflichten in Übereinstimmung mit dem Aktiengesetz rungsgruppe wahr und berichten in dieser Rolle an die jeweiligen

nach. Der Aufsichtsrat erörtert einmal im Jahr mit dem Vorstand Ausgliederungsbeauftragten.

die Geschäfts- und die Risikostrategie hinsichtlich Aktualität und Die Einhaltung der gesetzlichen Vorgaben und aufsichtsrechtlichen

Angemessenheit der jeweiligen Inhalte. Anforderungen an die fachliche Qualifikation und die persönliche

Vorstand Zuverlässigkeit der Schlüsselfunktionen und deren Mitarbeiter wird

Der Vorstand führt die Geschäfte des Unternehmens mit der Sorg- sichergestellt. Anforderungs- und Aufgabenprofile für die Mitarbei-

falt eines ordentlichen und gewissenhaften Kaufmanns nach Maß- ter der vier Schlüsselfunktionen sind nachvollziehbar in Stellenbe-

gabe der einschlägigen Gesetze, der Satzung, des Geschäftsplans schreibungen festgelegt.

und der Geschäftsordnung. Er besteht aus drei Personen, die Die Schlüsselfunktionen berichten direkt und unmittelbar an den

durch den Aufsichtsrat bestellt werden. Der Vorstand hat dem Auf- Vorstand. Dafür wird den Schlüsselfunktionen uneingeschränkter

sichtsrat entsprechend den gesetzlichen Vorgaben insbesondere Zugang zu allen für die Ausübung ihrer Zuständigkeiten benötigten

über die beabsichtigte Geschäftspolitik und andere grundsätzliche Informationen gewährt. Darüber hinaus werden die Schlüsselfunk-

Fragen der Unternehmensplanung und der Risikopolitik, den Gang tionen über relevante Sachverhalte zeitnah, gegebenenfalls ad

der Geschäfte und die Lage des Unternehmens zu berichten. hoc, informiert. Dazu findet ein angemessener Informationsaus-

Ressortverteilung tausch zwischen den Schlüsselfunktionen, den Vorständen und

Die Vorstandsmitglieder sind gemeinsam für eine ordnungsge- weiteren relevanten Personen statt.

mäße Geschäftsführung verantwortlich. Folgende Ressortvertei- Folgende Schlüsselfunktionen sind eingerichtet:

lung wurde eingerichtet:

Funktion der internen Revision

Die interne Revision erbringt als eigenständige Abteilung unabhän-

gige und objektive Prüfungs- und Beratungsdienstleistungen. Ge-

genstand der Revisionsprüfungen sind alle wesentlichen Aktivitä-

ten der gesamten Geschäftsorganisation. Sie bewertet durch die

20SFCR 2020 VRK Versicherungsgruppe

Anwendung eines systematischen und zielgerichteten Vorgehens und keine Anreize zum Eingehen unverhältnismäßig hoher Risi-

Führungs-, Überwachungs-, Risikomanagement- und Kontrollpro- kopositionen geschaffen werden. Variable Vergütungsbestandteile

zesse und trägt zu deren Verbesserung bei. mit Unternehmensbezug berücksichtigen in der Regel auch den

Gesamterfolg der Gruppe bzw. der Einzelgesellschaften.

Compliance-Funktion

Die Compliance-Funktion setzt sich zusammen aus der zentralen Die Vergütungssysteme und die Vergütungspraktiken für Vor-

Compliance-Funktion und den dezentralen Compliance-Beauftrag- stände und Schlüsselfunktionsinhaber sind zusätzlich an folgenden

ten. Die zentrale Funktion wird durch die Abteilung Recht und Kriterien ausgerichtet:

Compliance ausgeübt. Sie besteht aus den zentralen Compliance-

Die festen und die variablen Vergütungsbestandteile stehen

Mitarbeitern und dem Compliance-Officer, der zugleich die Abtei-

in einem ausgewogenen Verhältnis zueinander.

lungsleitung innehat. Der Compliance-Officer richtet ein effektives

Der Gesamtbetrag der variablen Vergütung basiert auf einer

gruppenweites Compliance-Management-System zur Erfüllung al-

Kombination aus der Bewertung der Leistungen des Einzel-

ler Compliance-relevanten Anforderungen ein und entwickelt es

nen, sowie des betreffenden Geschäftsbereichs einerseits

fortlaufend weiter.

und dem Gesamtergebnis des Unternehmens oder der

Risikomanagement-Funktion Gruppe, der das Unternehmen angehört, andererseits.

Die Risikomanagement-Funktion wird auf aggregierter Ebene Die Zahlung eines wesentlichen Teils des variablen Vergü-

durch die Abteilung Risikomanagement wahrgenommen, welche tungsbestandteils enthält – wo aufgrund der Höhe erforder-

das Risikomanagementsystem organisiert und die Ausgestaltung lich – eine aufgeschobene Komponente, die der Art und dem

des gesellschafts- und gruppenweiten Risikomanagementprozes- Zeithorizont der Geschäftstätigkeit des Unternehmens Rech-

ses verantwortet. Auf operativer Ebene wird das Risikomanage- nung trägt. Dieser Zeitaufschub beträgt mindestens drei

ment durch die jeweiligen Geschäftsbereiche durchgeführt und Jahre.

verantwortet. Für die VRK-Gruppe relevante Risiken werden in ei- Bei der Bewertung der Leistung des Einzelnen werden finan-

nem zentralen Risikobestandsführungssystem verwaltet. zielle als auch nichtfinanzielle Kriterien herangezogen.

Bei der Messung der Leistung des Einzelnen ist gegebenen-

Versicherungsmathematische Funktion

falls eine Abwärtskorrektur für Exponierungen gegenüber ak-

Die Versicherungsmathematische Funktion wird durch den Leiter

tuellen und künftigen Risiken vorzunehmen.

der Abteilung Aktuariat Komposit wahrgenommen und verantwor-

Abfindungszahlungen entsprechen der während des gesam-

tet. Das Aufgabenspektrum entspricht dem aufsichtsrechtlich ge-

ten Tätigkeitszeitraums erbrachten Leistung und sind so aus-

forderten Umfang, wie zum Beispiel der Koordination der Berech-

gestaltet, dass Versagen nicht belohnt wird.

nungen der versicherungstechnischen Rückstellungen oder der

Mitwirkung am Risikomanagementsystem. Die Vergütung der Aufsichtsratsmitglieder erfolgt entsprechend

den gesellschafts- und aktienrechtlichen Vorschriften. Der Be-

Wesentliche Änderungen im Governance- schluss wird von der Mitgliedervertreter- bzw. der jeweiligen

System Hauptversammlung gefasst. Sie besteht aus einer ausschließlich

festen Vergütung.

Im Geschäftsjahr gab es in Bezug auf das Governance-System der

Gruppe keine wesentlichen Änderungen. Die Vergütung der Vorstandsmitglieder umfasst einen festen und

einen variablen Vergütungsbestandteil. Ein Teil der variablen Ver-

Vergütungsleitlinien und -praktiken gütung wird zeitverzögert nach drei Jahren ausbezahlt. Der vari-

Die Vergütungsleitlinien der VRK-Gruppe dienen der Sicherstellung able Bestandteil setzt sich aus der Kombination des Gesamtergeb-

angemessener, transparenter, nachhaltiger und mit der Ge- nisses des Unternehmens und der Bewertung der Leistungen des

schäfts- und Risikomanagementstrategie der Gruppe im Einklang Einzelnen zusammen. Der variable Vergütungsbestandteil beträgt

stehender Vergütungsstrukturen. Die Vergütungsgrundsätze zielen insgesamt in seiner Zielausprägung 25 % des Grundgehalts. In

auf den nachhaltigen Erfolg des Unternehmens bzw. der Gruppe Abhängigkeit der Höhe der Kennzahl „Wertfaktor des Jahres“ kann

ab. Entsprechend sind variable Vergütungsbestandteile so gestal- der variable Vergütungsbestandteil jedoch eine Ausprägung zwi-

tet, dass nicht der kurzfristige Erfolg im Vordergrund steht, sondern schen 0 % und 50 % des Grundgehaltes betragen. Darüber hinaus

eine langfristige Stabilität des Unternehmens sichergestellt wird. erhalten Vorstände eine leistungs- oder beitragsorientierte Alters-

Es werden im Rahmen der jeweiligen Vergütungsmodelle keine ne- versorgungszusage.

gativen Anreize gesetzt. Die Vergütungsmodelle sind so gestaltet, Die Angemessenheit der Vergütung der Vorstandsmitglieder wird

dass durch die Zielerreichung keine Interessenkonflikte ausgelöst durch den Aufsichtsrat bzw. dessen Vorstandsausschuss regelmä-

ßig auch anhand externer Quellen überprüft. Dabei werden sowohl

21SFCR 2020 VRK Versicherungsgruppe

die Grundvergütung als auch die variablen Bestandteile und die Schlüsselfunktionen Prokuristen sind, erhalten sie eine Altersver-

Altersversorgungsregelungen in die Betrachtung einbezogen. sorgungszusage.

Die Vergütung der Schlüsselfunktionsinhaber setzt sich aus einem Über die geschilderten Vergütungsleitlinien und -praktiken hinaus

festen und einem variablen Vergütungsbestandteil zusammen. Bei gibt es keine weiteren Regelungen zur Vergütung für Aufsichtsrat,

den verantwortlichen Personen für Schlüsselfunktionen erfolgt Vorstandsmitglieder und Schlüsselfunktionsinhaber.

keine gestreckte Auszahlung des variablen Vergütungsbestand-

Die fixe Grundvergütung der Mitarbeiter folgt zwei Regelwerken:

teils, da die variable Vergütung weder den Betrag von 35 Tsd. €

im Bereich der „tariflichen“ Angestellten dem Tarifvertrag für die

noch den Wert von 20 % des festen Vergütungsbestandteils, be-

private Versicherungswirtschaft und im Bereich der Filial- und Or-

zogen auf eine 100-prozentige Erfüllung der Zielvereinbarung,

ganisationsdirektoren einer Betriebsvereinbarung.

überschreitet. Der maximal erreichbare Bonus beträgt 28,125 %

der Grundvergütung. Die Inhaber der Schlüsselfunktionen sind lei- Die variablen Vergütungsbestandteile der Mitarbeiter werden aus-

tende Angestellte bzw. Abteilungsleiter. Für jede Abteilungsleiter- schließlich durch Betriebsvereinbarungen geregelt. Die variablen

position existiert ein individuelles Gehaltsband, das sich an den Vergütungsbestandteile sind an Ziel- bzw. Provisionssysteme ge-

Anforderungen der Stelle orientiert. Innerhalb dieses Bandes wird knüpft. Es handelt sich dabei um individuelle und/oder kollektive

die Vergütung angesiedelt. Zudem findet auch mit externen Quel- Ziele. Die qualitativen wie quantitativen Ziele nehmen Bezug auf

len regelmäßig ein Vergleich der Vergütung mit marktüblichen Ver- das jeweilige Arbeits- und Verantwortungsgebiet.

gütungen statt. Entscheidend für die jeweilige Höhe des variablen

Vergütungsbestandteils sind dabei das Gesamtergebnis des Unter- Wesentliche Transaktionen

nehmens sowie die Erreichung der persönlichen Ziele und der Ziele Wesentliche Transaktionen der Gruppe mit den Mitgliedervertre-

der jeweiligen Abteilung. Die Ziele der Abteilung und die persönli- tern des Vereins, den Mitgliedern des Vorstandes und des Auf-

chen Ziele werden dabei gewichtet, wobei die persönlichen Ziele sichtsrates lagen im Berichtsjahr nicht vor.

nicht von finanziellen Größen abhängen. Soweit die Inhaber der

22Sie können auch lesen