SFP House View: SF Sustainable Property Fund - November 2021 - Swiss Finance & Property Group

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SFP House View:

SF Sustainable

Property Fund

November 2021

Swiss Finance & Property Group

2 SF Sustainable Property Fund – SFP House View

Der SF Sustainable Property Fund ist ein Immobilienfonds mit einem klaren Fokus auf Wohnliegen

schaften (über 85 % des bestehenden Portfoliowertes) im preisgünstigen Mietsegment (unter dem

Schweizer Durchschnitt von CHF 190/m2). Die Objekte sind somit vor allem in Städten und Gemeinden

im Einzugsgebiet von Grossstädten angesiedelt. Der Nachhaltigkeitsaspekt ist für den Fonds von grosser

Bedeutung; es werden ausschliesslich Objekte akquiriert, die eine gute Anbindung an den öffentlichen

Verkehr aufweisen. Ebenfalls hat der Fonds sich zum Ziel gesetzt, die Energiebilanz der Objekte zu

verbessern, um mindestens ein GEAK C Rating zu erreichen. Um den Ausbau des Portfolios weiterzu

treiben, wird aktuell eine Kapitalerhöhung mit einem Zielvolumen von CHF 96.4 Millionen durch

geführt. Das Kapital wird für angebundene Liegenschaften sowie für Projekte im Bestand und zur kurz

fristigen Reduktion der Fremdfinanzierungsquote benötigt.

Überblick

Der SF Sustainable Property Fund («SFPF») ist ein Anlage deshalb nicht weiter als einen Kilometer von einem Bahn

fonds schweizerischen Rechts der Art «Immobilienfonds», hof/Anbindung an den grossstädtischen Verkehr entfernt

der direkt in Schweizer Immobilien investiert. Der Fonds sein. Zudem müssen die Liegenschaften beim Kauf die

wurde am 27. Dezember 2010 lanciert und ist seit 17. Novem internen Standards bezüglich Nachhaltigkeit und Energie

ber 2014 an der SIX Swiss Exchange kotiert. Seit der Lancie effizienz erfüllen. Ist dies nicht der Fall, wird die Energie

rung verzeichnete der Fonds ein stetiges Wachstum und effizienz der Liegenschaften nach spätestens sieben

2019 hat der Wert des Immobilienportfolios die Milliarden Jahren so verbessert, dass mindestens die Kategorie C

grösse überschritten. des Gebäudeenergieausweises der Kantone (GEAK) erfüllt

ist. Projekte beinhalten Bauland mit rechtskräftiger Bau

Die Fondsleitung ist bestrebt, das Portfolio des SFPF wei

bewilligung sowie Abbruchobjekte und angefangene Bau

ter zu diversifizieren und stetig qualitativ aufzuwerten. Dies

ten, die weiterentwickelt werden können und sich für einen

sollte mittels weiterer Zukäufe, Portfoliobereinigungen und

Umbau eignen.

Renovationen von Bestandesliegenschaften erfolgen. Für

die Finanzierung von neuen Immobilieneinkäufen plant die Die Fremdfinanzierungsquote belief sich im ersten Halbjahr

Fondsleitung nun, eine Kapitalerhöhung im Umfang von 2021 auf 23.7 % («LTV» unter Berücksichtigung aller Fremd

rund CHF 96.4 Millionen durchzuführen. finanzierungen). Um die Pipeline anzubinden, wurde die

Fremdfinanzierung kurzfristig erhöht (Schätzung auf etwas

Der SFPF investiert in Immobilien sowie Projekte mit Haupt

über 27 %). Als strategisches Zielband wird eine Quote zwi

fokus Wohnen in der ganzen Schweiz. Die Liegenschaften

schen 22 % und 23 % angestrebt.

sollen mit den öffentlichen Verkehrsmitteln erreichbar und

Kirchstrasse 65 / Bogenstrasse 7, Rorschach Im Dorf 2–8, Unterkulm

Swiss Finance & Property Group

SF Sustainable Property Fund – SFP House View 3

Basisinformationen (per 30. Juni 2021) Marktregionen

Name SF Sustainable Property Fund

28.4%

Fondsleitung Swiss Finance & Property Funds AG 33.8 % Zürich

Nordwest-

Schweiz

Asset Manager Swiss Finance & Property Funds AG 3.5 %

Bern

Anlageprodukt Immobilienfonds 12.3%

4 Ostschweiz

1

2

Revisionsgesellschaft PricewaterhouseCoopers AG, Zürich 1.6 %

Inner-

Schweiz

Depotbank Credit Suisse 3

3.1 %

Genfer- 5

Referenzwährung CHF see

8

Benchmark SXI Real Estate Funds Broad

7 6

Lancierungsdatum 27. Dezember 2010

17.3%

Kotierung 17. November 2014 Südschweiz

Valoren-/ISIN-Nummer 12079125 / CH0120791253

Management Fee 0.60 % p.a.

Börsenkapitalisierung (in CHF Mio.) * 1 192.1

Gesamtvermögen (in CHF Mio.) * 1 241.6

* basierend auf den Halbjahreszahlen per 30. Juni 2021

Analyse Portfolio & Strategie

Der SF Sustainable Property Fund weist per 30. Juni 2021 ein Immobilienportfolio von 100 Liegenschaften aus, mit einem

Marktwert von CHF 1.24 Milliarden, einer Soll-Miete von CHF 48 Millionen, einer Leerstandsquote von 6.8 % und einer

Bruttosollrendite von 3.9 %. Das Portfolio wird sich mit der angebundenen Pipeline nun nochmals auf 110 Liegenschaften

erweitern.

Die Strategie des SFPF fokussiert sich vor allem auf Wohnimmobilien, die ca. 85 % des Portfoliowertes repräsentieren,

Parkplätze nicht eingerechnet. Wichtig dabei ist, dass die Liegenschaften guten Zugang zu öffentlichen Verkehrsmitteln

bieten (nicht weiter als einen Kilometer von einem Bahnhof/Anbindung an grossstädtischen Verkehr entfernt) und, dass

die Gebäude beim Ankauf die internen Nachhaltigkeitsstandards erfüllen (oder die Möglichkeit besteht, diese innerhalb

von sieben Jahren zu verbessern). Der Nachhaltigkeitsaspekt hat in den letzten Jahren für Investoren stets an Wichtig

keit gewonnen, weshalb sich die strategische Ausrichtung des Fonds auf Nachhaltigkeit im heutigen Marktumfeld als

Vorteil erweist.

Es wurden teilweise auch bewusst ältere Liegenschaften mit Optimierungspotenzial ins Portfolio aufgenommen, um die

Gebäude dann mittels Investitionen auf das angestrebte Niveau bezüglich Energie- und Nachhaltigkeitseffizienz anzu

heben. Da der Fonds somit eine ansprechende Renovationspipeline aufweist, hat sich der Akquisitionsschwerpunkt nun

in den letzten zwei bis drei Jahren auf Liegenschaften konzentriert, mit weniger Capex-Bedarf.

Der Fokus der Strategie liegt auch eher auf Immobilien mit «bezahlbaren» Mieten. Der durchschnittliche Mietpreis des

Portfolios liegt bei CHF 182/m2/Jahr und damit unter dem Schweizer Durchschnitt von CHF 190/m2/Jahr (Median Ange

botsmiete Schweiz – WüestPartner Immo-Monitoring). Deshalb sind im Portfolio eher Liegenschaften in Städten und Ge

meinden im Einzugsgebiet von Grossstädten zu finden, als solche in an AAA-Lagen in Grossstädten. Diese Ausrichtung

auf bezahlbare Mieten gibt dem Portfolio einen defensiven Charakter, kann aber auch gewisses Mietpotenzial gerade bei

Erneuerungen ermöglichen.

Swiss Finance & Property Group

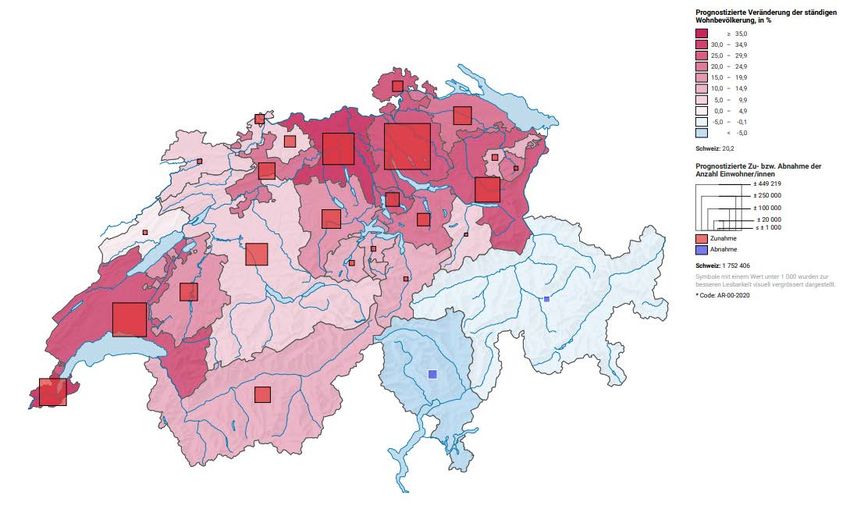

4 SF Sustainable Property Fund – SFP House View Geografisch investiert der Fonds zwar schweizweit, allerdings sind über 60% der Immobilien in der Region Zürich und in der Nordwestschweiz zu finden. Der historisch bedingt hohe Anteil der Südschweiz wurde bereits von einem Höchststand von rund 28 % auf 17 % (Stand Halbjahr 2021) verringert. Eine zusätzlich strategische Reduktion mit Verkauf von kleineren Immobilien oder Gebäuden von tieferem Qualitätsstandard, wo Investitionen die angestrebte Energieeffizienz nicht erbrin gen können, ist auch weiterhin geplant. Für die Ostschweiz ist ein weiterer Ausbau vorgesehen. Die Gewichtung der West schweiz ist momentan gering. Die Bestrebung der Fondsleitung ist es allerdings, auch in der Genfersee-Region zu wach sen und das Portfolio weiter zu diversifizieren. Die Strategie sollte sich gut mit dem prognostizierten Bevölkerungswachstum decken, da gerade die Regionen Zürich, Nordwest-, Ost- und Westschweiz (Genfersee) gemäss BFS stärkeres Wachstum in den nächsten 30 Jahren erzielen sollten als die restlichen. Eine Untergewichtung in der Zentralschweiz/Berner Mittelland, Jura und Südostschweiz wäre darum sinnvoll. Dies bedingt aber auch, dass die Position im Tessin ohne grössere Verluste auf Marktwerten deutlich re duziert werden kann und eine Konzentrierung auf die grösseren Tessiner Städte erfolgt. Die Bevölkerung im Tessin wird gemäss BFS zukünftig eher abnehmen als wachsen. Referenzszenario* der Entwicklung der ständigen Wohnbevölkerung, 2020–2050 Quelle: BFS, Szenarien zur Bevölkerungsentwicklung der Schweiz und der Kantone 2020–2050 Swiss Finance & Property Group

SF Sustainable Property Fund – SFP House View 5

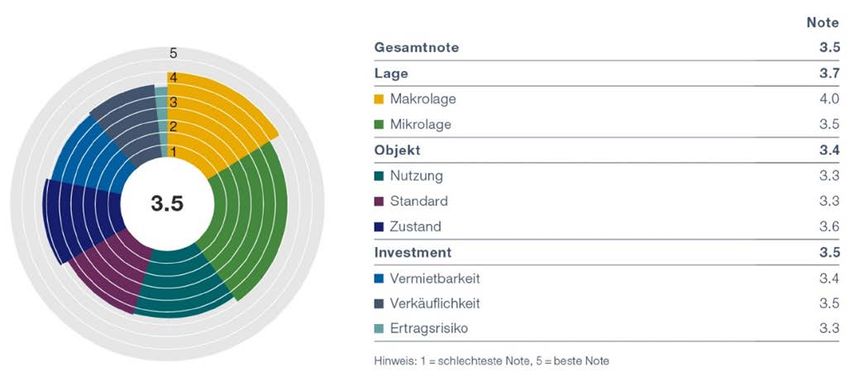

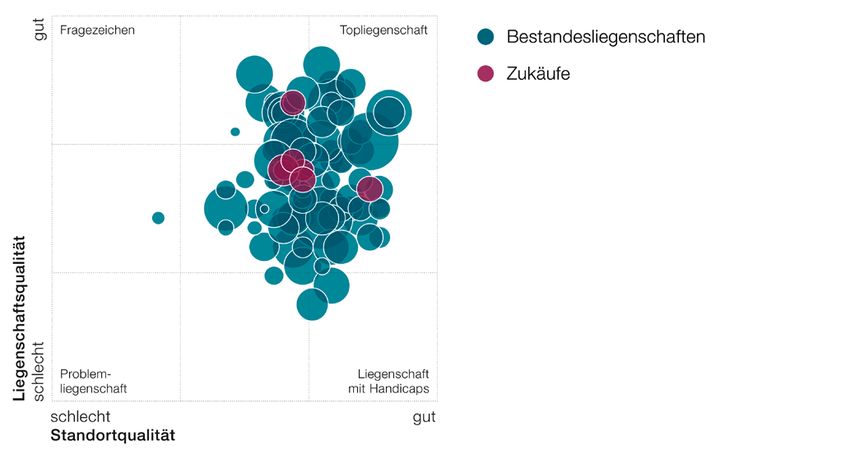

Liegenschafts- und Standortqualität

Quelle: Swiss Finance and Property Funds AG

Die durchschnittliche Liegenschafts- und Standortqualität gemäss WüestPartner liegt bei 3.5 von 5.0 Punkten. Die Zu

käufe im Portfolio haben diese Qualität angehoben. Dies ist auch das Ziel bei zukünftigen Akquisitionen. So hat beispiels

weise die Pipeline ein durchschnittliches Rating von 3.7 Punkten. Eine Verbesserung des Qualitätspunktes sollte mittels

Renovationen ebenfalls möglich werden.

Swiss Finance & Property Group

6 SF Sustainable Property Fund – SFP House View Projektentwicklungen, Leerstandoptimierung im Bestand Auf der Ertragsseite weisen einige Liegenschaften ein erhebliches Steigerungspotenzial auf, bedingt durch eine hohe Leerstandsquote und/oder Mietsteigerungsmöglichkeiten bei Renovationen. 2021 wurden rund CHF 18 Millionen in Renovations- und Entwicklungsprojekte investiert und für 2022 sind rund CHF 20 Millionen budgetiert (Zahlen per Halbjahresbericht untenstehend CHF 19.3 Millionen). Der durchschnittliche «Yield on Cost» bei Renovationsprojekten liegt bei etwa 3 %. Diese Projektkosten werden entweder durch Fremdfinanzierungen oder durch weitere Kapitalerhöhungen finanziert. Laufende / vorgemerkte Projekte 2021 in CHF 2022 in CHF Total in CHF Furlenbodenstrasse 1/3 + Furlenstrasse 37, Lausen 6 000 000 6 000 000 Längistrasse 7/15/17, Pratteln 9 500 000 9 500 000 Bahnhofstrasse 61, Spreitenbach 7 300 000 7 300 000 Via Roncobello 12, Pregassona 50 000 2 800 000 2 850 000 Marktstrasse 1/3, Marktplatz 14/16, Grenchen 900 000 900 000 Via Industria 17/17a, Pregassona 1 820 000 1 820 000 Neuhardstrasse 9/11, Olten 3 750 000 3 750 000 Via Giuseppe Cattori 5, Locarno 50 000 1 530 000 1 580 000 Diverses 2 460 000 1 210 000 3 670 000 Total 18 060 000 19 310 000 37 370 000 Quelle: Swiss Finance and Property Funds AG Das Projekt in Lausen wurde nun abgeschlossen und erfolgreich erstvermietet. Attraktiv dabei ist die Anfangs-Bruttoren dite bei Erstellung von 5.2 %, wobei der Marktwert auf einer 3.8 % Rendite geschätzt wird. Dies führte zu einer Aufwertung von ca. CHF 7 Millionen gegenüber Erstellungskosten. Solche Entwicklungsprojekte, als auch eine Realisierung von Mietpotenzialen im Bestand durch Renovationen oder Leer standreduktion, werden nötig sein, um die Portfolio-Immobilienrendite zu stützen, da der Einkauf von preisgünstigen Im mobilien weiterhin schwierig ist. Gemessen am Gesamtportfoliowert stellen diese Investitionen in neue Entwicklungen oder Renovationsprojekte lediglich einen kleinen Teil dar. Bahnhofstrasse 61, Spreitenbach Längistrasse 7/15/17, Pratteln Swiss Finance & Property Group

SF Sustainable Property Fund – SFP House View 7

Nachhaltigkeit

Beim SF Sustainable Property Fund steht Nachhaltigkeit im Mittelpunkt. Dieser Ansatz wurde früh schon gesetzt. Eine

Verbesserung des GEAK-Ratings ist bei zahlreichen Liegenschaften gut ersichtlich. In den letzten Jahren konnte der Anteil

der Liegenschaften, die ein GEAK C oder besseres Rating aufweisen, deutlich gesteigert werden, nämlich auf über 56 %.

Portfoliobereinigungen und Investitionen bei Gebäuden, die noch unter dem Ziel des Fonds liegen, sollten das Nachhaltig

keitsprofil des SFPF zukünftig weiterhin verbessern.

53.9%

GEAK C oder besser

56.2%

43.5%

GEAK D oder schlechter

41.3%

2.6%

kein GEAK*

2.5%

0% 20% 40% 60%

2020 2021

Quelle: Swiss Finance & Property Funds AG

Die Nachhaltigkeitsziele des Bundes für CO2-Emissionen und Energieintensität für 2050 gelten ebenfalls als wichtige Eck

pfeiler für das Portfolio.

Für beides wurden Absenkpfade eruiert in Folge von drei verschiedenen Szenarien. Szenario 1 sieht keine zusätzlichen

Investitionskosten vor und nur Instandsetzung nach Lebensdauer, Szenario 2 nimmt geringe zusätzliche Investitionen für

Installation von Photovoltaik-Anlagen und Betriebsoptimierungen an und Szenario 3 zeigt höhere zusätzliche Investitionen

für Einkauf von Ökostrom oder höhere Sanierungstiefen auf.

24.6 kg

120.0 25

108kWh

100.0

20

80.0

15

60.0

10

S1 36kWh

40.0

S1 5.4 kg

S2 18kWh 5

20.0 S2 3.4 kg

S3

Energieintensität Treibhausgasemissionen S3

1.0 kg

[kWh/m2EBF/Jahr] [kgCO/m2EBF/Jahr]

0.0 0

2035

2040

2045

2050

2035

2040

2045

2050

2025

2030

2025

2030

2019

2019

2020

2020

S1= Szenario 1: Lebensdauer S2= Szenario 2: BO + PV S3= Szenario 3: Ökostrom S1= Szenario 1: Lebensdauer S2= Szenario 2: BO + PV S3= Szenario 3: Ökostrom Zielwert «Netto Null»

Quelle: Swiss Finance and Property Funds AG

Swiss Finance & Property Group

8 SF Sustainable Property Fund – SFP House View Benchmark und Performance Analyse Peer und Benchmark Performancevergleich Name SF Sustainable Property Peer Benchmark Residential Benchmark SXI Real Estate Funds Preis 146.70 Marktkapitalisierung 1 122 454 365 15 263 591 561 27 473 960 936 60 752 574 951 Ausschüttungen Ausschüttungsrendite 2.4 % 2.2 % 2.1 % 2.5 % Ausschüttungsquote 104.2 % 94.8 % 93.3 % 103.1 % Fremdfinanzierung Fremdfinanzierungsquote 23.7 % 21.5 % 21.5 % 23.5 % Fremdkapitalquote 27.7 % 26.9 % 26.1 % 28.8 % Erträge Laufende Immobilienrendite 3.7 % 4.3 % 4.6 % 4.7 % Operating Cash Flow % / MV 2.3 % 2.3 % 2.3 % 2.5 % EPS (total income) % 3.0 % 3.4 % 3.3 % 3.1 % Margen, Kosten, Operations TER GAV 0.79 % 0.70 % 0.74 % 0.77 % TER MV 0.88 % 0.74 % 0.76 % 0.82 % EBIT-Marge 63.1 % 68.2 % 65.8 % 72.1 % Mietausfallrate 8.5 % 5.0 % 5.1 % 6.3 % Unterhalts-/Reparaturenquote 9.0 % 11.2 % 11.7 % 11.1 % Agio 21.5 % 36.9 % 40.6 % 39.6 % Agio (vor latenten Steuern) 15.3 % 27.0 % 31.9 % 29.9 % Sektoren-Allokation Wohnbauten 85.3 % 78.8 % 76.6 % 58.8 % Büroliegenschaften 1.6 % 5.0 % 6.5 % 13.6 % Verkauf 1.0 % 3.2 % 4.4 % 9.6 % Logistik, Gewerbe 5.4 % 2.0 % 3.1 % 9.7 % Hospitality, Gastronomie 0.5 % 1.0 % 1.5 % 4.3 % Parking, Übrige 6.2 % 7.6 % 5.9 % 6.3 % Bauland, Entwicklung 2.4 % 2.0 % 2.6 % Geographische Gewichtung Zürich 28.4 % 33.0 % 16.9 % 27.9 % Ostschweiz 12.3 % 8.4 % 4.4 % 5.4 % Innerschweiz 1.6 % 6.4 % 3.2 % 5.9 % Nordwestschweiz 33.8 % 20.3 % 13.1 % 18.9 % Bern 3.5 % 14.8 % 8.4 % 9.0 % Südschweiz 17.3 % 2.6 % 3.3 % 3.5 % Genfersee 3.1 % 11.0 % 43.4 % 28.8 % Westschweiz 3.5 % 7.3 % 5.6 % Übrige 0.0 % 0.0 % 0.0 % Peer-Benchmark: Eine Peer-Gruppe wurde erstellt mit Fonds, die ähnliche Wohnquoten und geografische Gewichtungen aufweisen wie der SFPF. Es wurde nicht unterschieden, ob die Fonds direkt oder indirekt investiert sind, und es wurden auch nicht-kotierte Produkte miteinbezogen. Die Kennzahlen wurden basierend auf Marktkapitalisierung aggregiert. Residential-Benchmark: beinhaltet generell alle kotierten Schweizer Immobilienfonds, die einen Wohnfokus aufweisen. SXI Real Estate Funds: Der SXI Real Estate Funds Broad Index ist ein Vergleichsindex, welcher der Fonds auch Teil davon ist. Der Index umfasst alle an der SIX Swiss Exchange primärkotierten Immobilienfonds, die mindestens 75 % ihres Fonds vermögens in der Schweiz investiert haben. Quelle: Swiss Finance & Property AG, sowie Jahresberichte, Präsentationen und Factsheets der jeweiligen Produkte Swiss Finance & Property Group

SF Sustainable Property Fund – SFP House View 9

Der SFPF stand Ende Oktober 2021 bei einem Preis von CHF 146.70 pro Anteil. Basierend auf der folgenden Analyse

scheint der Fonds somit fair bewertet gegenüber Peers und Benchmarks.

Die Ausschüttungsrendite des SFPF lag bei fast 2.4 % und somit höher als bei den Peers, allerdings mit einer Ausschüt

tungsquote von über 100 %.

Der SFPF weist eine der höchsten Wohnquote unter den kotierten Schweizer Fonds auf, was auch im Direktvergleich zur

Peergruppe und Benchmarks gut ersichtlich ist. Der Fokus des Fonds liegt somit ganz deutlich im Wohnbereich und mit

einer Ausrichtung auf bezahlbare Mieten im Mittelpreissegment. Damit ist der SFPF defensiver aufgestellt als vergleich

bare Immobilienfonds. Der momentane Überhang von Objekten in der Südschweiz hat jedoch mittel- und längerfristig ein

höheres Risikoprofil zur Folge als Investitionen in Regionen mit stärkerer Wachstumsprognose. Ein Rebalancing ist darum

notwendig, um das tiefere Risikopotenzial des Mietpreissegments auszuschöpfen. Die Fondsleitung ist daran, teilweise

nicht-strategische Liegenschaften im Tessin zu verkaufen.

Der Bruttoertrag gemessen am Gesamtfondsvermögen liegt beim SFPF bei 3.7 %. Peers und Benchmarks bewegen sich

höher bei 4.3 % (Peers) und 4.6 %–4.7 % (Benchmarks). Allerdings könnten Entwicklungsprojekte oder wertsteigernde

Renovationen die Portfolio-Immobilienrendite unterstützen; ein entsprechendes Potenzial sollte bei diversen älteren Lie

genschaften bestehen.

Die höhere Mietausfallsrate (ebenfalls zu einem grossen Teil bedingt durch die Objekte im Tessin) beeinträchtigt unter

anderem die EBIT-Marge. Hierbei hinkt der SFPF den Peers und Benchmarks nach. Die Unterhaltsquote ist dafür etwas

tiefer im SFPF. Optimierungspotenzial bei der Mietausfallsrate könnte zu einer besseren Performance führen. Die Bestre

bungen der Fondsleitung ist es ebenfalls, die EBIT-Marge weiter zu verbessern.

Das Agio des SFPF ist mit 21.5 % deutlich tiefer als bei Peers (fast 37 %) oder Benchmarks (rund 40 %). Ein tieferer Dis

kontierungssatz (2.9 % beim SFPF) und höhere Wohnquote des SFPF haben hier einen Einfluss.

Bei der Operating Cashflow Rendite (knapp 2.3 %), gemessen am Marktwert, bewegt sich der Fonds etwa im gleichen

Bereich wie der Residential Benchmark, nur etwas tiefer als der Peer Benchmark. Da beim SXI REAL ESTATE FUNDS

auch Fonds dabei sind, die keinen Fokus auf Wohnimmobilien haben, und Gewerbe sowie Büro generell höhere Renditen

aufweisen, ist der Vergleich mit dem Index weniger relevant.

Die Fremdfinanzierung des SFPF liegt auf ähnlichem Niveau wie bei Peers und Benchmark (bei der Berechnung der

Fremdfinanzierungsquote wurden auch kurzfristige Verbindlichkeiten berücksichtigt). Eine höhere Verschuldung würde

erst ab 25–27 % relevant. Das Zielband des SFPF liegt momentan bei 22–23 %.

Fazit: Der SFPF ist ein klar wohnfokussierter Immobilienfonds mit einer hohen Wohnimmobilienquote. Obwohl das

Agio des SFPF deutlich tiefer ist, scheint sich der Fonds in Bezug auf die Operating Cashflow Rendite gemessen

am Marktwert im ähnlichen Bereich wie Peers und Residential Benchmark zu bewegen. Entscheidend für den

SFPF wird sein, den Leerstand weiter abzubauen und die geografische Gewichtung besser zu balancieren. Dies

könnte das tiefe attraktive Risikoprofil und die Profitabilität des Fonds deutlich stärken.

Swiss Finance & Property Group10 SF Sustainable Property Fund – SFP House View

Marktperformance und Kursentwicklung

Gemessen an der Gesamtperiode seit der Kotierung im November 2014 an der SIX Exchange hat der SFPF den Bench

mark SWIIT mit seiner Kursentwicklung übertroffen (Stand 31. Oktober 2021). Dies ist vor allem einer anfänglich sehr

starken Performance zu verdanken. Darauf folgte eine Seitwärtsbewegung der Performance zwischen 2017 und 2019 und

eine unterdurchschnittliche Wertentwicklung in den letzten zwei bis drei Jahren. Im Jahr 2021 hinkte die Kursentwicklung

dem SWIIT hinterher und verzeichnete einen leichten Preisrückgang von Anfang Jahr bis Ende Oktober.

YTD Okt 2021 1 Jahr 3 Jahre 5 Jahre Seit Kotierung **

SFPF –2.5% 9.6 % 22.5 % 34.6% 83.9 %

SWIIT 2.5 % 13.1% 35.1 % 39.7% 62.4 %

Delta –5.0 % –3.5 % –12.6% –5.0 % 21.5 %

* YTD Okt 2021: Januar 2021– Ende Oktober 2021

** Kotierung SFPF 17. November 2014

SFPF SW Equity (SF Sustainable Property Fund)

Weekly 17 Nov. 2014 – 08 Nov. 2021

SFPF SW Equity (SF Sustainable Property Fund)

Weekly 17 Nov. 2014 – 08 Nov. 2021

170

600

160

550 153.20

150

518.24

500 140

130

450

120

400

100

350

90

300

80

2015 2016 2017 2018 2019 2020 2021

Last Price: SFPF SW Equity (R1) 153.20 Last Price: SWIIT Index (L1) 518.24

Quelle: Auszug auf Bloomberg, Stand 8. November 2021

Im 4. Quartal 2021 stehen noch zahlreiche Kapitalerhöhungen und Kotierungen an, die das Preisniveau von Immobilienin

vestmentgefässen beeinflussen. Schätzungsweise werden zwischen Oktober und Jahresende über CHF 2 Milliarden an

neuem Kapital gesucht von Immobilienfonds, Immobiliengesellschaften oder Anlagestiftungen. Mit der erfolgten Kotierung

des Baloise Swiss Property Fund und dem geplanten Listing des Swiss Central City Real Estate Fund würden zusätzlich

über CHF 1 Milliarde an Kapital an der SIX Swiss Exchange kotiert. Solch grössere Kapitalbewegungen infolge von Ver

käufen und Käufen der Passiven-Indexinvestoren könnten in einem Preisdruck resultieren. Ebenfalls nicht auszuschliessen

ist, dass Sorgen bei Investoren bezüglich Inflation oder steigenden Zinsen eine Konsolidierung auslösen könnten. Gerade

im Oktober 2021 haben z. B. der SWIIT als auch der SPFP gegenüber den Vormonaten an Kursniveau verloren. Anfangs

November haben sich Kurse des SFPF als auch SWIIT jedoch wieder gesteigert und der SFPF erreichte Levels von über

CHF 150 pro Anteil.

Swiss Finance & Property GroupSF Sustainable Property Fund – SFP House View 11

1 800 550

540

1 600

Kapitalerhöhungen und Erstemissionen in Mio. CHF

530

1 400

SXI Real Estate Funds Broad Index TR

1 200 520

1 000 510

800 500

600 490

400 480

200 470

0 460

Jan Feb März April Mai Juni Juli Aug Sept Okt Nov Dez

Fonds Nicht kotierte Fonds Anlagestiftung Gesellschaften Andere Gesellschaften IPO SXI Real Estate Funds

Quelle: Swiss Finance & Property AG

Je nach Preis dürfte der Fonds für Investoren interessante Einstiegsmöglichkeiten bieten. Falls der Kurs gegenüber dem

Benchmark und Peers im Laufe der Kapitalerhöhung kurzfristig überdurchschnittlich nachgeben würde, wären höhere

Ausschüttungsrenditen möglich.

Da weiteres Wachstum angestrebt wird, könnte sich das durchschnittliche Handelsvolumen weiter verbessern. Der SFPF

zählt mit einer CHF 1.2 Milliarden Marktkapitalisierung zu den grösseren Schweizer Immobilienfonds mit Fokus auf

Wohnimmobilien. Der Fonds weist ein ansprechendes tägliches Handelsvolumen und eine Liquidität von durchschnittlich

5 300 (inklusive OTC-Transaktionen) Anteilen pro Tag auf, die einem täglichen Volumen von ca. CHF 750 000–800 000

entsprechen.

Ausschüttung

Die Ausschüttung beläuft sich auf CHF 3.50 pro Anteil. Die Ausschüttungsrendite gemessen am Fondsanteilswert von

CHF 146.70 (per 30. Oktober 2021) liegt bei 2.4 %, jedoch mit einer Ausschüttungsquote von 104.2 % (Einkauf in den lau

fenden Ertrag nicht eingerechnet). Die Fondsleitung plant die Ausschütung auf dem jetzigen Niveau zu belassen und kurz

fristig noch aus Reserven auszuschütten. Mittelfristig wird jedoch eine Steigerung auf der Ertragsseite benötigt, um die

Nachhaltigkeit der Ausschütung zu gewährleisten. Das Ziel wäre, im Jahr 2022 die Ausschütung mit dem Betriebsergebnis

«voll zu verdienen» (Ausschüttungsquote von unter 100 % zu erreichen).

Eckdaten Kapitalerhöhung und Mittelverwendung

Angestrebt wird eine Kapitalerhöhung von CHF 96.4 Millionen. Das zusätzliche Kapital wird zum weiteren Ausbau des

Portfolios und für Renovationsprojekte verwendet. Die kurzfristig erhöhte Fremdfinanzierungsquote wird ebenfalls wieder

ins Zielband reduziert.

Eckdaten zur Kapitalerhöhung

Start Zeichnungsfrist 29. November 2021

Ende Zeichnungsfrist 10. Dezember 2021

Liberierung 17. Dezember 2021

Zielvolumen CHF 96.4 Millionen

Swiss Finance & Property Group12 SF Sustainable Property Fund – SFP House View

Die Konditionen der Kapitalerhöhung sind wie folgt: jedem bisherigen Anteil wird ein Bezugsrecht zugeteilt, wobei zehn

Bezugsrechte zum Bezug von einem neuen Anteil berechtigen, gegen Bezahlung des Ausgabepreises in bar. Der Aus

gabepreis beläuft sich auf CHF 126.00 pro Anteil. Dieser setzt sich aus dem Kapitalwert, Ausgabekommission von 2 %,

Investitionsschutz von 1.75 %, Depotbankgebühren, Einkauf in den laufenden Ertrag und Rundungen gemäss Fondsver

trag zusammen.

Mittelverwendung und Pipeline

Ein Grossteil der Pipeline ist bereits beurkundet (sieben von zehn Liegenschaften) und bereits ins Portfolio integriert. Die

se Einkäufe wurden mittels Fremdkapital finanziert, weshalb die Fremdfinanzierungsquote vor der Kapitalerhöhung schät

zungsweise bei etwas über 27 % liegen sollte. Nach erfolgter Kapitalerhöhung und Integration von zwei weiteren Objekten

ins Portfolio (Brauerstrasse, St. Gallen und Hauptstrasse, Bubendorf) sollte die Fremdfinanzierungsquote wieder unter

23 % reduziert werden und somit im strategischen Zielband liegen.

Die Liegenschaft in Ostermundigen ist ebenfalls in der Prüfungsphase und bei erfolgreicher Beurkundung würde der Kauf

über Fremdfinanzierungen erfolgen, wodurch die Fremdfinanzierungsquote wieder etwas angehoben würde, schätzungs

weise auf ca. 24 %.

Die Pipeline bestehend aus zehn Objekten sollte das Portfolio qualitativ aufwerten, da 56 % der Pipeline hinsichtlich der

Nachhaltigkeitskriterien strategiekonform sind, mit einem durchschnittlich höheren Objekt- und Lagerating von 3.7 (ge

genüber 3.5) und tieferem Leerstand (< 5 %). Die Bruttorendite von 3.5% der Pipeline ist etwas unter der Portfolio-Liegen

schaftsrendite (ca. 3.9 %). Da die Pipeline nur knapp 10 % des Portfoliowertes ausmacht, hält sich die Rendite-Verwäs

serung in Grenzen. Ein Mietsteigerungspotenzial von geschätzten CHF30/m2/Jahr könnte dies teilweise kompensieren.

Ebenfalls sollte die 3.5 % Anfangs-Bruttorendite der Pipeline etwas über dem Marktwert der Liegenschaften liegen (3.4 %).

Status Liegenschaft Kanton Nutzung Kaufpreis Bruttoertrag Bruttorendite MZ-Potential GEAK

in CHF in CHF in CHF/m2/p.a.

Frenkendorf, Bahnweg 12/14 BL Wohnen 22 000 000 765 300 3.48 % +/– 0 B

Basel, Gotthelfstrasse 96 BS Wohnen 6 320 000 224 388 3.55 % + 30 B

Vernier, Avenue Louis-Pictet 4a–f GE Wohnen 18 200 000 580 152 3.19 % + 80 D

St. Margrethen, Rheinstrasse 28 + 28a SG Wohnen 5 400 000 228 960 4.24 % +/– 0 B

Wohnen /

Genf, Rue de la Colline 8–10 GE 10 575 000 369 318 3.49 % + 50 D

Gewerbe

Wittenbach, Romanshornerstrasse 27 SG Wohnen 7 200 000 289 920 4.03 % +/– 0 B

Lausen, Hauptstrasse 30 BL Wohnen 6 100 000 223 200 3.66 % + 20 D

St. Gallen, Brauerstrasse 21-23 SG Wohnen 22 470 000 825 120 3.67 % +/– 0 B

Bubendorf, Hauptstrasse 86b BL Wohnen 7 800 000 279 840 3.59 % +/– 0 B

Ostermundigen, Unterdorfstrasse 19–25 BE Wohnen 21 000 000 700 872 3.34 % + 120 D

Total / gewichteter Durchschnitt 127 065 000 4 487 070 3.53 % + 37

Beurkundet und ins Portfolio integriert Beurkundet, Portfoliointegration ausstehend Objekt in Prüfung

60% oder CHF 76 Mio. 24% oder CHF 30 Mio.

Quelle: Swiss Finance & Property Funds AG

Fazit: Die neuen Objekte sollten die angestrebte Qualitätssteigerung im Portfolio stützen ohne grössere Rendite-

Verwässerung. Ebenfalls positiv zu beurteilen ist der weitere Ausbau in der Westschweiz, da zwei Objekte im Kan

ton Genf erworben werden konnten. Die Fondsleitung wird auch 2022 weiteres Wachstum anstreben. Kurzfristig

könnten Objekte, wie z. B. Ostermundigen, mit Fremdkapital angebunden werden, bis zu weiteren Kapitalerhöhungen.

Swiss Finance & Property GroupSF Sustainable Property Fund – SFP House View 13

Schätzung Operating Cashflow pro Anteil

Schätzung Geschäftsjahr 2021

Die Portfolioerweiterung sollte den Mietertrag des Portfolios weiter steigern. Ebenfalls sollten sich Mietausfallsrate und

Leerstandsquote weiter verbessern. Unter der Annahme, dass per Ende 2021 die Mietausfallsrate 8.5 % und die Leer

standsquote 6.5 % betragen, wird der IST Mietertrag CHF 45.6 Millionen geschätzt.

Der Einkauf in den laufenden Ertrag sollte etwa CHF 2.6 Millionen betragen und sonstige Erträge werden für das Ge

schäftsjahr 2021 auf CHF 84 000 geschätzt.

Die EBIT-Marge dürfte etwa 64 % betragen. Die Fremdfinanzierungsquote sollte Ende 2021 bei etwa 22.7 % liegen (unter

der Annahme, dass die Integrierung von Ostermundigen erst Anfangs 2022 erfolgt). Mit durchschnittlichen Fremdfinanzie

rungskosten von 0.22 % (ähnlich wie im Halbjahr 2021) und unter der Annahme einer EBIT-Marge von 64 %, als auch einer

ähnlichen Steuerbelastung wie im Halbjahr 2021, würde der Nettoertrag etwa CHF 28.8 Millionen erreichen.

Dies entspräche einem Operating Cashflow pro Anteil von CHF 3.43 und würde eine Ausschüttungsdeckung von 102.1%

darstellen und somit eine leichte Verbesserung gegenüber 2020.

Ausblick für 2022/2023

Als Ausblick für 2022 und 2023, nach einer Vollintegrierung der Pipeline, sollte der jährliche Soll Mietertrag rund

CHF 52.5 Millionen betragen. Mit weiteren Optimierungen bei der Leerstandsquote auf z. B. 6 % im Jahr 2022 und 5.5 %

im Jahr 2023, könnte der Ertrag auf CHF 48.6 Millionen (2022) bzw. CHF 49.2 Millionen (2023) steigen.

Sollten Kosten für Fremdfinanzierung und Steuern im ähnlichen Bereich wie im Vorjahr ausfallen und mit einer weiteren

Verbesserung der EBIT-Marge auf 65 % im Jahr 2022, könnte der geschätzte Operating Cashflow pro Anteil Ende 2022

die Ausschüttung von CHF 3.50 zu fast 100 % decken. 2023 könnte dann eine nachhaltige Erwirtschaftung der Ausschüt

tung erfolgen, wenn die Leerstandsquote auf unter 6% reduziert und die EBIT-Marge auf 67% optimiert werden.

Schätzung Cash-Earnings 2019 2020 2021E 2022E 2023E

SOLL Mietertrag 43 699 030 46 771 606 49 850 000 52 500 000 52 500 000

Mietausfallsrate 10.0 % 10.5 % 8.5 % 7.5 % 6.5 %

Leerstand 8.4 % 7.6 % 6.5 % 6.0 % 5.5 %

IST Mietertrag 39 338 899 41 856 650 45 944 000 48 563 000 49 088 000

Sonstige Erträge 197 354 153 805 84 000 100 000 100 000

Einkauf in Laufenden Ertrag 746 007 2 555 550.90

Total Ertrag 39 536 253 42 756 462 48 583 550.90 48 663 000 49 188 000

EBIT-Marge 61.0 % 60.9 % 64.0 % 65.0 % 67.0 %

EBIT 24 103 558 26 018 418 31 093 472.58 31 630 950 32 955 960

Fremdfinanzierungskosten –787 311 –772 860 –685 847.80 –732 047.80 –732 047.80

EBT 23 316 247 25 245 558 30 407 624.77 30 898 902.20 32 223 912.20

Tax % 7.21 % 4.18 % 5.10 % 5% 5%

Steuern –1 680 718 –1 056 423 –1 563 789.14 –1 544 945.11 –1 611 195.61

Cash Earnings (Nettoertrag) 21 635 529 24 189 135 28 843 835.64 29 353 957.09 30 612 716.59

Op CF / Anteil 3.28 3.40 3.43 3.49 3.64

Preis / Anteil 145.9 156 146.7 N/A N/A

Op CF / MV 2.25 % 2.18 % 2.34 % N/A N/A

Ausschüttung (Target) 3.50 3.50 3.50 3.50 3.50

Ausschüttungsquote 106.7 % 102.8 % 102.1 % 100.4 % 96.2 %

Swiss Finance & Property Group14 SF Sustainable Property Fund – SFP House View

SWOT Analyse (Stärken / Schwächen / Chancen / Risiken)

Stärken

Portfolio mit klarem Fokus auf Wohnen und mittleres Mietpreissegment

Der Fonds hat mit über 85 % Wohnimmobilien gemessen am Gesamtportfolio eine klare Ausrichtung auf das

Wohnsegment. Dabei stehen bezahlbare Mieten und Liegenschaften mit Nachhaltigkeitspotenzial im Vordergrund.

Dies gibt dem Fonds ein defensives Risikoprofil und eine gewisse Sicherheit bezüglich Cashflow-Stabilität. Wäh

rend z. B. kommerzielle Immobilienfonds 2020 bedingt durch die COVID-19-Situation teilweise mit Reduktionen bei

den Mieteinnahmen zu kämpfen hatten, waren solche Auswirkungen auf das Portfolio des SFPF dank des hohen

Wohnanteils praktisch vernachlässigbar.

Erfahrenes Portfoliomanagement

Die Swiss Finance & Property Funds AG besitzt als Kompetenzzentrum ein extensives Know-how über Immobilien.

Der SFPF ist der grösste Fonds der Swiss Finance & Property Funds AG und kann darum auf ein grosses Netzwerk

an Immobilienfachwissen und Ressourcen zurückgreifen.

Steigerungspotenzial bei Mieterträgen vorhanden

Das Portfolio weist verschiedene Möglichkeiten für Mietertragsteigerungen auf. Der Fokus liegt dabei auf einer

langfristigen Wertsteigerung und Qualitätsverbesserung bei Renovationen.

Schwächen

Relativ hohe Mietausfallsrate

Das Portfolio weist noch eine hohe Mietausfallsrate auf gegenüber Peers oder Benchmarks. 2021 wurde die Leer

standsquote reduziert durch Portfoliobereinigungen und für das Jahresende wird eine weitere Verbesserung er

wartet, unter anderem auch durch die Neueinkäufe. Die Fondsleitung wird auch zukünftig einen Schwerpunkt auf

die Reduktion der Mietausfallsrate legen müssen, um die Ertragsseite weiter zu steigern.

Tiefe Entwicklungsprojektquote gemessen am Gesamtvermögen

Die noch bestehenden Entwicklungsprojekte werden bis Ende 2021 abgeschlossen. Der Fonds hat mit einem Im

mobilienportfolio über CHF 1 Milliarde eine ansprechende Grösse, weshalb Entwicklungsprojekte trotz höherem

Risiko realisiert werden könnten. Dies könnte eine Ertrags- und Qualitätssteigerung stützen, wird allerdings aktuell

zu wenig umgesetzt.

Ausschüttung noch nicht nachhaltig erwirtschaftet

Die Ausschüttungsquote lag deutlich über 100 %, was ohne Ertragssteigerungen nicht nachhaltig ist. 2022 und

2023 sollte eine nachhaltige Ausschüttung auf diesem Niveau möglich sein, falls die Leerstandsquote reduziert

werden kann und die EBIT-Marge optimiert wird.

Swiss Finance & Property GroupSF Sustainable Property Fund – SFP House View 15

Chancen

Nachhaltigkeit weiter stärken

Der Fonds hat sich schon bei der Lancierung der Nachhaltigkeit verschrieben. Diese Strategie ist zeitgemäss und

gilt es weiter zu stärken, da der Nachhaltigkeitsaspekt bei Immobilieninvestitionen immer wichtiger wird. Für den

Fonds bedingt dies Renovationen, Ersatzinvestitionen und Portfoliobereinigungen.

Kosten-Optimierung

Die EBIT-Marge hat noch Optimierungspotenzial verglichen mit Peers und Benchmarks. Eine Leerstandoptimie

rung sollte sich positiv auf die Marge auswirken. Ebenfalls könnte zukünftiges Portfolio-Wachstum und Fokussie

rung auf grössere Objekte zu weiteren Skalen-Effekten führen.

Portfoliobereinigung/Asset Management

Asset Management wird an Wichtigkeit gewinnen, um das Portfolio zu bereinigen und den Qualitätsstandard an

zuheben. Es gilt, bei Renovationen auch Mietsteigerungspotenzial zu realisieren.

Geografische Diversifikation – Reduktion Südschweiz, Ausbau Ostschweiz/Westschweiz

Die Südschweiz ist im Portfolio immer noch stark vertreten. Die Bevölkerungsprognose des BFS sieht allerdings im

Tessin ein Rückgang der Bevölkerung in den nächsten 30 Jahren voraus. Um dieses Risiko zu lindern, sollte die

Portfoliobereinigung in der Südschweiz weiter vorangetrieben werden. Gleichzeitig ergäbe dies eine Chance, das

Portfolio in der Westschweiz auszubauen und somit weiter zu diversifizieren.

Risiken

Preisinflation bei Wohnimmobilien, hohe Konkurrenz

Auf Grund der starken Nachfrage zeichnet sich im Investitionsmarkt bei Wohnliegenschaften momentan eine wei

tere Preisinflation ab, die den Akquisitionsprozess erschwert. Jedoch hat der Fonds gegenüber Peers eine tiefere

durchschnittliche Portfolio-Immobilienrendite und fokussiert sich nicht auf Lagen in den grossen Schweizer Städ

ten. Dies könnte den Konkurrenzdruck etwas lindern.

Hoher Anteil Liegenschaften mit nur GEAK D oder schlechter Klassifizierung

Knapp 40 % der Liegenschaften erreichen nur eine Klassifizierung von GEAK D oder schlechter. Der Fonds hat sich

zum Ziel gesetzt, dass Gebäude mit einem schlechteren Rating als GEAK C innerhalb von sieben Jahren auf min

destens GEAK C verbessert werden sollten. Es wird Investitionen benötigen, um die gesetzten Ziele zu realisieren.

Renovationen bieten allerdings auch Potenzial für Mietsteigerungen und eine Optimierung der Energieeffizienz der

Gebäude.

Mögliche Verwässerung der Rendite

Mit dem Ausbau des Portfolios werden teilweise auch Liegenschaften mit Renditen eingekauft, die tiefer sind als

die Bruttorendite des Bestandesportfolios. Dabei gilt es mit zukünftigen Mietsteigerungsmöglichkeiten allfällige

Verwässerungen zu kompensieren. Ebenfalls wird es entscheidend sein, bei anstehenden Renovierungen

Mietertragserhöhungen realisieren zu können.

Autor

Corporate Finance & Banking

Swiss Finance & Property AG

Swiss Finance & Property GroupSwiss Finance & Property Group Kontaktperson Urs Kunz Head Client Relationship Management & Marketing +41 43 344 74 78 kunz@sfp.ch Disclaimer This is an advertising document for Qualified Investors only. Prospectus, simplified prospectus as well as annual and semi-annual reports are available free of charge from Swiss Finance & Property Funds Ltd (www.sfp.ch). The information in this document is confidential and may not be disclosed in or outside Switzerland to any other person without prior approval of Swiss Finance Property Ltd and/or its affiliates. This document does not constitute an issue and/or an issue prospectus pursuant to Art 652 a and Art 1156 of the Swiss Code of Obligations as well as Art 27 et seqq of the Swiss Listing Rules of SIX Swiss Exchange, a prospectus, simplified prospectus or a Key Investor Information Document (KIID) according to the Swiss Federal Act on Collective Investment Schemes. The solely binding documents for an investment decision are available from Swiss Finance & Property Funds Ltd and/or its affiliates. This document is a product of Swiss Finance & Property Ltd and/or its affiliated companies. The information and data contained in this document have been obtained from sources believed to be reliable Swiss Finance & Property Ltd and/or its affiliates do not guarantee, represent or warrant, expressly or impliedly, that the information and data in this document are accurate, complete or up to date. All expressions of opinion are subject to change without notice by Swiss Finance & Property Ltd and/or its affiliates Swiss Finance & Property Ltd and/or its affiliates accept no liability, including any liability for incidental or consequential damages, arising out of information and data contained in this document and/or the use of this docu ment. Any proposed terms in this document are indicative only and remain subject to a separate contract. Nothing in this document shall constitute or form part of any legal agreement, or any offer to sell or the solicitation of any offer to buy any securities or other financial instruments or to engage in any transaction Invest ments in securities or other financial instruments should only be undertaken following a thorough study of the relevant prospectuses, regulations, the basic legal information that these regulations contain and other relevant documents. Investments in securities or other financial instruments can involve significant risks and the value of securities or other financial instruments may rise or fall. No assurance can be given that the investment objective of any investment will be achieved or that substantial losses will not be suffered. Past performance does not guarantee or indicate current or future performance or earnings. The performance shown does not take account of any commissions and costs charged when subscribing and redeeming shares or interests in securities or other financial instruments Swiss Finance & Property Ltd and/or its affiliates do not provide legal, accounting or tax advice. Investors in securities or other financial instruments are advised to engage legal, tax and accounting professionals prior to entering into any investments, transactions or other actions mentioned in this document Swiss Finance & Property Ltd and/or its affiliates may from time to time have positions in, and buy or sell, securities and for other financial instruments identical or related to those mentioned in this document and may possess or have access to non-public information relating to matters referred to in this document which Swiss Finance & Property Ltd and/or its affiliates do not intend to disclose. No person shall be treated as a client of Swiss Finance & Property Ltd and/or its affiliates, or be entitled to the protections afforded to clients of Swiss Finance & Property Ltd and/or its affiliates, solely by virtue of having received this document. Neither this document nor any copy thereof may be sent to or taken into the United States or distributed in the United States or to any US persons or to any other state or territory where such distribution is contradictory to local law or regulation. Any eventual legal relationship resulting from the use of this document is governed by Swiss law. The place of jurisdiction is Zurich, Switzerland. The recipient of this publication and the investor in any financial instrument mentioned herein, respectively, undertakes to keep this publication and its content strictly confidential and not to further distribute it or make it publicly available and to comply with applicable Swiss laws, regulations and rules including but not limited to the Swiss Financial Market Supervisory FINMA guidelines. © Copyright 2003 - 2021, Swiss Finance & Property Ltd and/or its affiliates. All rights reserved.

Sie können auch lesen