Softbank "cornert" die Nasdaq - NTG24

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

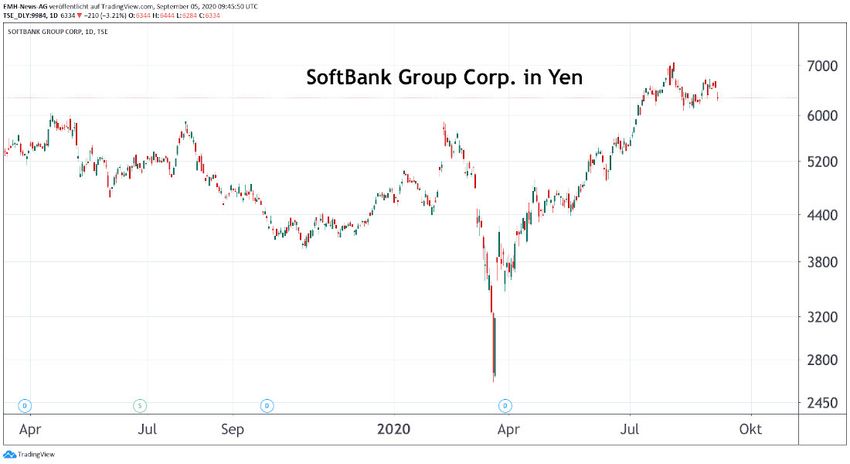

Softbank „cornert“ die Nasdaq Mit Call-Optionen die Preise getrieben Das sind nicht die Schlagzeilen, die Masayoshi Son sehen will. Schon seit Wochen gehen am Markt Gerüchte über die exzessiven Käufe von Call-Optionen auf Technologietitel herum. Das Volumen der Optionen liegt weit über dem historischen Durchschnitt der Technologiehausse und alarmierte viele Institutionen den USA und Europa. Angenommen wurde oftmals, dass die Optionen vor allem von Privatanlegern gekauft werden, die sich von den steigenden Preisen an der Nasdaq angezogen fühlen und ihre Kaufkraft über die Optionen vervielfachen wollen. Doch die Financial Times berichtete heute früh, dass sie nach Wirecard einen neuen Weissen Wal gesichtet hat. Die japanische Softbank soll der Wal an der Nasdaq sein. Die Tech-Beteiligungsgesellschaft hatte in den vergangenen Jahren bei grossen Kapitalgebern Milliardensummen eingesammelt, um auf breite Einkaufstour im Technologiesektor zu gehen. Son stand eine Summe von mehr als 100 Mrd. US-Dollar zum Investieren zur Verfügung. Es stellte sich dann jedoch heraus, dass es überraschend schwer ist, genügend erfolgreiche Unternehmen in der frühen Start-up Phase zu finden, um dieses Volumen unterzubringen. Softbank geriet von Seiten ihrer Investoren unter Handlungsdruck. Performance sollte geliefert werden, was dann in der Folge zu einigen unglücklichen Investments führte. Unter anderem kaufte man Wirecard eine Wandelanleihe mit einem Volumen von 900 Mio. Euro ab, was nicht gerade für eine gründliche Überprüfung der Kandidaten spricht. Als grösster Fehlgriff stellte sich jedoch das massive Investment bei WeWork heraus. Der Vision Fund von Softbank hatte mehrmals Milliardenbeträge in die schwer defizitäre WeWork investiert, was dem Unternehmen zu einer geschätzten Bewertung von 40 Mrd. US-Dollar in der Spitze verhalf. Beim Versuch, die Beteiligung an die Börse zu bringen, stellte sich der Hype jedoch als heisse Luft heraus. Die Anleger waren nicht bereit, der Bewertung zu folgen, und sahen den Wert des Unternehmens deutlich unter 10 Mrd. US-Dollar. Das war weniger als das, was Softbank selbst in WeWork investiert hatte. 23.10.2021 17:55:09 - © EMH News AG - https://www.ntg24.de/Softbank-Der-Wal-im-High-Tech-Becken-05092020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Das WeWork-Kartenhaus fiel zusammen und Son begann den Scherbenhaufen aufzufegen, als Corona kam. Mit dem Kollaps der Kurse im März 2020 an der Nasdaq fielen dann auch noch die Kurse und die Bewertungen der restlichen Beteiligungen von Softbank. Anfang April ging die Wall Street davon aus, dass der Vision Fund von Softbank einen Verlust in Höhe von 24 Mrd. US-Dollar zu erwarten hat. Das war der Moment, in dem Son „alles oder nichts“ zu spielen begann. Um Kapital für die WeWork Sanierung zu bekommen, hatte Softbank schon vor Corona begonnen, Beteiligungen zu verkaufen. Diesen Schritt intensivierte Son im 1. Halbjahr und wurde dadurch wieder „flüssig“. Aus Angst vor einem massiven Abzug des Anlegerkapitals ging Son verbal in die Offensive und zeichnete ein sehr optimistisches Bild der Zukunft. Eine Fähigkeit, die Son sehr liegt. Double Down Doch Son vertraute nicht auf die freien Marktkräfte, sondern entschloss sich selbst der Markt zu werden. Ein schneller Erfolg musste her, der mit zukunftsträchtigen Start-ups nicht zu machen war, denn deren Entwicklung braucht viel Zeit. Stattdessen entschied man sich dafür direkt die Kurse zu „entwickeln“. Das „Double Down“ von Softbank bestand und besteht noch immer darin, über den massiven und stetigen Kauf von Call-Optionen auf die Index-Schwergewichte aus dem Technologiesektor die Bewertungen des gesamten Technologiesektors zu heben und damit auch die Bewertungen der Unternehmen im eigenen Portfolio. 23.10.2021 17:55:09 - © EMH News AG - https://www.ntg24.de/Softbank-Der-Wal-im-High-Tech-Becken-05092020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Softbanks Käufe von Call-Optionen sind so umfangreich und stark, dass die Banken es mit der Angst zu tun bekommen. Denn zu jedem Käufer einer Call-Option gehört auch ein Verkäufer, der das Risiko eingeht, später liefern zu müssen. In der Regel verfällt der Löwenanteil (ca. 70 bis 85 %) der verkauften Optionen, was das Geschäft so attraktiv für Banken macht. Ab einem gewissen Exposure müssen die Institute aber natürlich Vorkehrungen für den Ernstfall treffen. Man kann einen Teil des Risikos bei Call-Optionen schlicht an einen Dritten verkaufen oder man sichert es mit Käufen von echten Aktien ab. Nie das ganze Exposure, sonst hat man keine Marge mehr, sondern immer nur den Teil, der wahrscheinlich als Risiko eintreten wird. Doch die Käufe von Call-Optionen durch Softbank sind so massiv, dass die Banken absolut betrachtet hohe Mengen an Aktien zur Absicherung kaufen müssen und damit wiederum die Kurse treiben. Bevorzugt in der letzten halben Stunde des Handels an der Wall Street beginnt das sogenannte Delta-Hedging, mit dem sich die Stillhalter der Optionen über Nacht absichern. Die Kursbewegung zum Ende vieler Sitzungen ist so regelmässig, dass sie einen eigenen Namen bekommen hat: „The Ramp“ Der Geist der Hunt Brüder Das erinnert mich stark an die Hunt Brüder. Lamar, Nelson und Bill Hunt, die Erben des Ölmagnaten H. L. Hunt Jr. begannen Anfang 1979 den Markt für Silver aufzukaufen. Das Ziel der Brüder war es, durch punktgenaue Käufe von Future-Kontrakten den Silberpreis stark steigen zu lassen, was dann soviel Aufmerksamkeit auf sich ziehen würde, dass weitere Anleger dem Run folgen, wodurch die Kontrakte der Hunt Brüder wiederum im Wert steigen und sie am Ende die Gewinne einkassieren können. Ein klassisches Pump-and-Dump Schema. Sie erreichten eines ihrer Ziele mit einem spektakulären Ergebnis. Der Preis für Silber stieg innerhalb eines Jahres um mehr als 700 %. Es war die aufregendste Rallye am Ende der 70er-Jahre und zog nicht nur viel Kapital in den Silbermarkt, sondern auch in den Goldmarkt und andere Edelmetalle. Die Hunt Brüder waren so fasziniert von ihrem Erfolg, dass sie danach süchtig wurden und das Pump-and- Dump Schema auf die Spitze trieben. Am Ende der Rallye hielten die Hunt Brüder ein Drittel des weltweiten Silberbestandes. Sie waren damit keine Investoren mehr, sondern selbst der Silbermarkt geworden. Man nennt diese Strategie „cornering the market“. Wenn man über genügend Kapital im Verhältnis zum Zielmarkt verfügt, kann diese Strategie das gesamte Preisfindungsgefüge zwischen Angebot und Nachfrage (temporär) ausser Kraft setzen und zu Kursanstiegen führen, die jenseits aller Erklärungsversuche liegen, wenn man nicht weiss, dass der Market „gecornert“ wird. Inflationsbereinigt erreichte der Preis für Silber Anfang 1980 ein Niveau von 161 US-Dollar / Feinunze. Ein solches Preisniveau erreichte Silber nie wieder danach. Selbst nach der Rallye im laufenden Jahr liegt Silber „nur“ bei knapp über 27 US-Dollar / Feinunze. Und es war nicht nur Silber, das seinerzeit Rekordkurse erreichte. Auch Gold wurde mitgezogen und stieg auf ein Rekordniveau, das inflationsbereinigt bis heute nicht erreicht wurde. Der Spitzenkurs für Gold lag umgerechnet in die heutige Kaufkraft des US-Dollar seinerzeit bei 2.808 US-Dollar. 23.10.2021 17:55:09 - © EMH News AG - https://www.ntg24.de/Softbank-Der-Wal-im-High-Tech-Becken-05092020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Die Schwachstelle diese Strategie ist der erfolgreiche Exit für den Spekulanten. Die Preise in die Höhe zu treiben, ist das eine, doch das sind nur Buchgewinne. Beginnt der Spekulant seine Buchgewinne zu realisieren, wechselt er auf die Angebotsseite und absorbiert unweigerliche die gesamte noch bestehende Nachfrage. Da er selbst die grösste Nachfragequelle war, bleibt beim Verkauf nur die „echte“ Nachfrage von Dritten. Diese zieht sich jedoch schnell zurück, wenn die Preise beginnen, schnell zu fallen. Wie ging die Geschichte mit den Hunt Brüdern zu Ende? Der Preis für Silber fiel innerhalb von vier Tagen um 50 %. Trotz ihres ererbten Reichtums waren die Hunt Brüder nicht in der Lage die Margin-Calls ihres Brokers Bache zu bedienen. Bache forderte umgerechnet in den heutigen Wert 335 Mio. US-Dollar Margenhinterlegung, da den Hunt Brüdern ein Verlust von 5,7 Mrd. US-Dollar nach heutiger Rechnung drohte. Aufgrund der Positionsgrösse stand der Broker vor dem sofortigen Konkurs, was den Terminmarkt mit in die Tiefe gerissen und damit das amerikanische Bankensystem beschädigt hätte. Um das zu verhindern, sprang ein spontan gebildetes Bankenkonsortium ein, dass den Brüdern genügend Geld lieh, um den Broker zu bezahlen. Dem Silberpreis nutzte das nichts. Er erreichte nie wieder das Niveau von 1980. Bulls make money. Bears make money. Pigs get slaughtered. Softbank hat seit heute eine Zielscheibe auf dem Rücken. Die Insider bei den Banken, die die Call-Optionen in Massen an Softbank verkaufen, wissen schon seit Langem, dass es einen Wal an der Nasdaq gibt und wer der Wal ist. Seit heute früh weiss es die ganze Welt. Der Artikel der Financial Times wird nicht ohne Konsequenzen bleiben, denn Softbank ist ein gefundenes Fressen. Es ist der „free lunch“, den es an der Börse nur selten gibt. Ich erwarte nicht, dass Softbank sein Verhalten ändern wird. Man wird nicht aufhören, den Markt nach oben zu treiben, denn es gibt für das Unternehmen keine Alternative. Entweder sie haben Erfolg mit ihrem Double Down und überzeugen die Welt, dass Technologieunternehmen in der grössten Rezession seit 90 Jahren im Wert steigen müssen oder sie werden abgewickelt, wenn die Hausse in eine Baisse dreht. Denn der Umfang der Käufe und das Leverage, das sich in der Bilanz von Softbank befinden muss, läuft in einer Baisse genauso gegen das Unternehmen, wie es bisher in den letzten fünf Monaten zugunsten des Unternehmens gelaufen ist. Gott und die Welt werden nun darauf warten, dass Softbank die Puste ausgeht. Die Haie werden Softbank in den kommenden Wochen und Monaten umkreisen und jagen und mit gezielten Baisse- Spekulationen provozieren, um zu sehen, wie „kräftig“ Softbank noch ist. Softbank hat keine Wahl, sondern muss diese Attacken abwehren und die „buy-the-dip“ Fraktion unter den Bullen mobilisieren. Der Ausgang steht aber jetzt schon fest, denn es ist nur eine Frage der Grösse und Zeit. Am Ende haben die Haie in der Gruppe mehr Kapital zur Verfügung, um gegen Softbank und das explosive Call- Portfolio des Unternehmens zu wetten. Und alle grossen Investoren, die länger als 10 Jahre an der Börse sind und sich auskennen, werden sich langsam aus ihren gefährdeten Positionen zurückziehen und sich dann zusätzlich absichern, was die echte Nachfrage, die Softbank braucht, erodieren wird. 23.10.2021 17:55:09 - © EMH News AG - https://www.ntg24.de/Softbank-Der-Wal-im-High-Tech-Becken-05092020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Tech: Walking Dead Die Wende am Markt wird abrupt sein. Der Moment, indem Softbank die Kraft ausgeht, wird kein sanfter Übergang, sondern ein binäres Ereignis sein. Der Trend bei den Technologieaktien wird innerhalb weniger Tage drehen. Von Ende Februar bis Mitte März haben wir einen Vorgeschmack dafür bekommen, wie es laufen wird. Nur wird der Markt dieses Mal tiefer fallen und länger brauchen, um sich zu erholen. Tech ist keine Nische mehr. Im Jahr 2000 platzte die im Vergleich zu heute kleine Technologieblase Ende März, liess aber die restlichen Branchen weitgehend in Ruhe. Genau sechs Monate lang. Solange hatten die Verluste bei den Technologieaktien gebraucht, um sich durch die Portfolios der Anleger zu arbeiten, die dann irgendwann gezwungen waren, auch ihre konservativen Kernpositionen zu verkaufen, um die Kapitalverluste bei den Tech-Aktien auszugleichen. Das war seinerzeit im September 2000 der Beginn des grossen Bärenmarktes, der sich solange hinzog, bis die letzten Perma-Bullen im Sommer 2002 kapitulierten und alles verkauften. Die Bodenbildung zog sich dann noch neun Monate hin, bis der Irak-Krieg am 20. März 2003 begann. Erst dann folgte die nächste Hausse, die 4 ½ Jahre anhielt. Im Ergebnis: Die Zukunft ist keine Wiederholung der Vergangenheit, aber wer nicht aus der Vergangenheit lernt, ist dazu verdammt, alles noch einmal zu durchleben. Dass die Kursbildung an der Nasdaq hochgradig beeinflusst wird, ist schon lange kein Geheimnis mehr. Wer sich mit dem täglichen Trading beschäftigt, sieht live, wie die Kurse der wichtigsten Benchmarks und der Tech-Schwergewichte an kritischen Punkten, die zu einer Korrektur führen könnten, einfach solange angehoben werden, bis die Gefahr gebannt ist. Das hat nichts mit Investieren zu tun, sondern mit einer gezielten Steuerung von Bewertungen. Das ist auch nichts Neues, sondern ist in der Vergangenheit immer wieder passiert, wenngleich der Umfang schon historisch ist. Und wie immer in der Vergangenheit endet die Beeinflussung von Kursen unweigerlich in einer scharfen Gegenreaktion, die so weit reicht, bis das echte Gefüge aus Angebot und Nachfrage wieder im Einklang ist. 05.09.2020 - Mikey Fritz - mf@zuercher-boersenbriefe.ch 23.10.2021 17:55:09 - © EMH News AG - https://www.ntg24.de/Softbank-Der-Wal-im-High-Tech-Becken-05092020 Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Sie können auch lesen