UBS Multi Asset Portfolio Index - Patrick Stettler UBS AG, Public Distribution Switzerland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Exchange Traded Product Day Öffentlich UBS Multi Asset Portfolio Index Patrick Stettler UBS AG, Public Distribution Switzerland März 2013

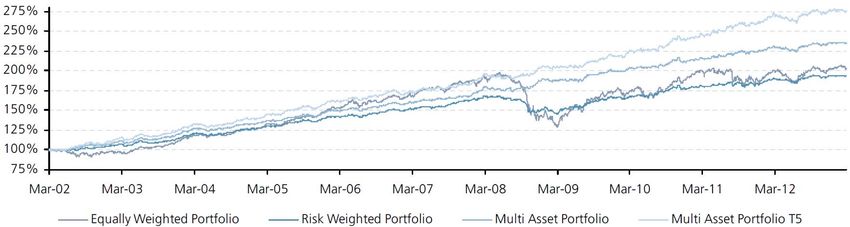

UBS Multi Asset Portfolio T5 – Performance

Historische Performance (inklusive Backtesting)

Multi Asset Eurostoxx UBS 10y US UBS 10y Euro

S&P 500 TR CMCI TR

Portfolio T5 50 TR treasuries TR Bonds TR

Rendite annualisiert 9.88% 3.93% -0.89% 7.82% 7.11% 13.47%

Volatilität annualisiert 5.01% 21.83% 26.18% 6.79% 5.84% 17.75%

Sharpe Ratio 1.58 0.09 Negative 0.86 0.86 0.65

Drawdown -4.53% -55.25% -58.58% -8.90% -8.05% -54.82%

Quelle: UBS, Bloomberg. Stand: 28. Februar 2013. Vergangene Wertentwicklungen sind keine Indikation für künftige Wertentwicklungen. Dieses Material

beinhaltet Daten, welche aus dem Backtesting von Daten resultieren, und wurde von UBS in gutem Glauben und unter Anwendung standardisierter Methoden

erstellt. Bitte beachten Sie den wichtigen Risikohinweis am Ende der Präsentation. 1

Asset Allocation

Überlegungen der Portfoliokonstruktion

Obligationen

Aktien Optimierung 50%

30%

Gewichtung

Stabilität

Alternative

Basiswerte?

Korrelationen

Rohstoffe

Cash 10%

10% Volatilität

2

Asset Allocation - Herausforderungen

Klassische Vorgehensweise (vereinfacht)

Strategische Asset Allocation Taktische Asset Allocation

• Fundamentaldaten • Taktische Opportunitäten

• Langfristige Erwartungen • Kurzfristige Erwartungen

• Risikoprofil • Risikoprofil

• Risikofaktoren • Themen

Optimierung

3

Asset Allocation - Herausforderungen

Wie sinnvoll sind fixe Gewichtungen?

Historische Volatilität* des SMI Index

Quelle: Bloomberg

* Historische Volatilität: 52-Wochen Daten, annualisiert

4

Asset Allocation - Herausforderungen

Wie sinnvoll sind fixe Gewichtungen?

Historische Volatilität* des MSCI World Index

Quelle: Bloomberg

* Historische Volatilität: 52-Wochen Daten, annualisiert

5

Asset Allocation - Herausforderungen

Wie sinnvoll sind fixe Gewichtungen?

Historische Volatilität* des DJ UBS Commodity Index

Quelle: Bloomberg

* Historische Volatilität: 52-Wochen Daten, annualisiert

6

Asset Allocation - Herausforderungen

Wie sinnvoll sind fixe Gewichtungen?

Korrelation verschiedener Vermögensklassen zueinander

Korrelation 180-Tage

Quelle: Bloomberg, UBS

Stand: 28. Februar 2013

7

UBS Multi Asset Portfolio T5 TR Index - Ziele

Ziele • Konsistente Anlageresultate

• In unterschiedlichen Marktzyklen

• Erhöhung der risikoadjustierten Renditen

• Mit stringenter Risikokontrolle

8

UBS Multi Asset Portfolio T5 TR Index - Anlageprozess

Aktien Rohstoffe Obligationen Cash

Risikoparitätische Gewichtung

Marktsentiment

Overlay

Volatilitäts-

Kontrolle

UBS Multi Asset Portfolio Index

9UBS Multi Asset Portfolio T5 TR Index - Anlageprozess

Diversifikation Aktien, Obligationen, Rohstoffe, Cash

Risikogewichtung Gleichmässige (paritätische)

Risikozuteilung um Überallokationen bzw. übermässige

Einzelrisiken zu vermeiden

Marktsentiment Overlay Variable Allokationen bei Aktien und

Rohstoffen in Abhängigkeit vom Marktsentiment

Risikokontrolle Variierendes Engagement im MAP Portfolio,

so dass resultierende Volatilität stabil bei 5% bleibt

10Asset Allocation

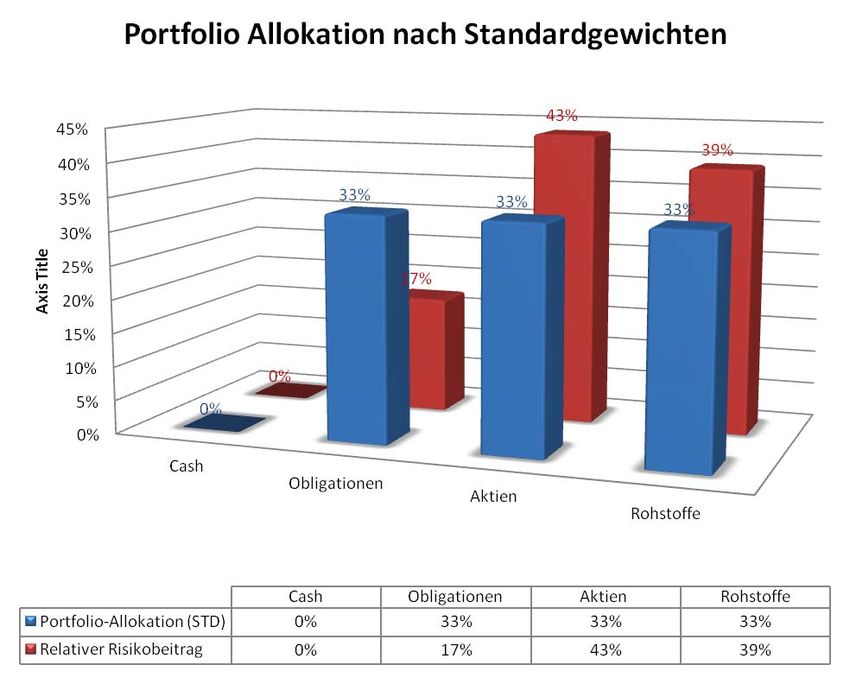

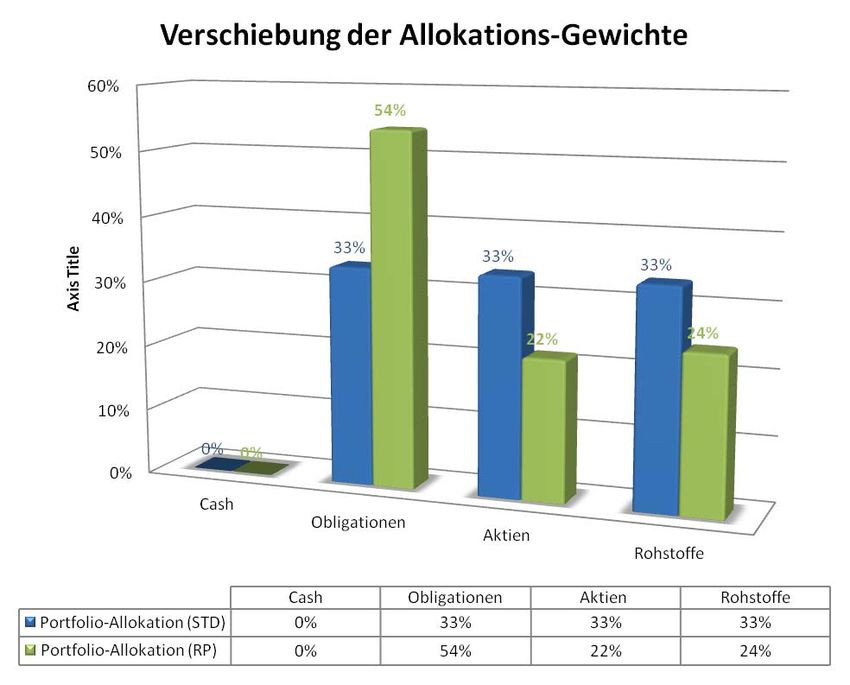

Hypothetisches Portfolio:

0% Cash, 33.3% Obligationen, 33.3% Aktien, 33.3% Rohstoffe

Zu Illustrationszwecken. Vereinfachtes hypothetisches Beispiel. Ohne Berücksichtigung von Korrelationen. Quelle: UBS

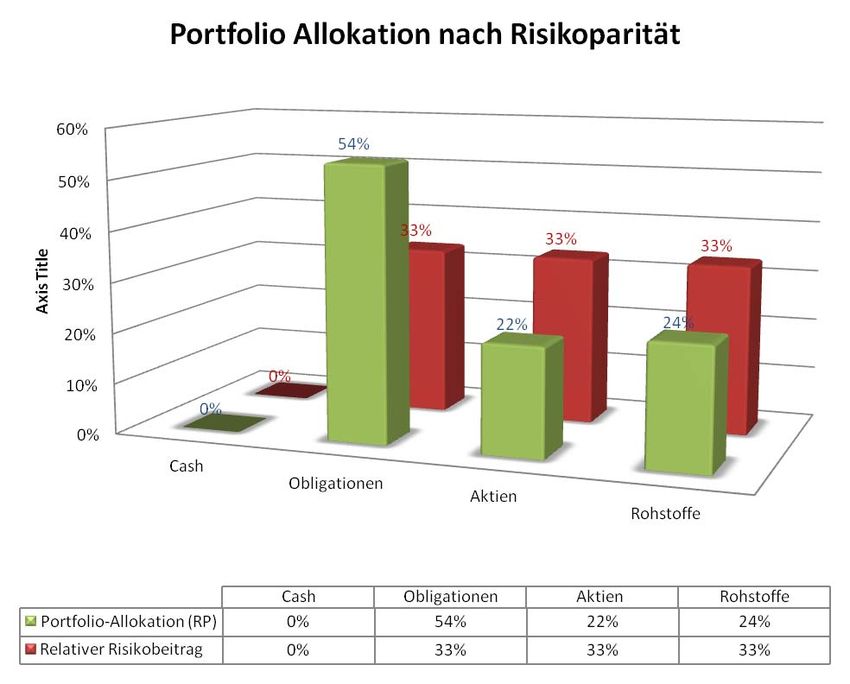

11Asset Allocation

Hypothetisches Portfolio:

Bei gleichmässiger Risikogewichtung

Zu Illustrationszwecken. Vereinfachtes hypothetisches Beispiel. Ohne Berücksichtigung von Korrelationen. Quelle: UBS

12Asset Allocation

Die Gewichtung nach Risiko bewirkt eine Bevorzugung von risikoarmen zu

Lasten von risikoreicheren Anlageklassen

Zu Illustrationszwecken. Vereinfachtes hypothetisches Beispiel. Ohne Berücksichtigung von Korrelationen. Quelle: UBS

13Risiko-

gewichtung

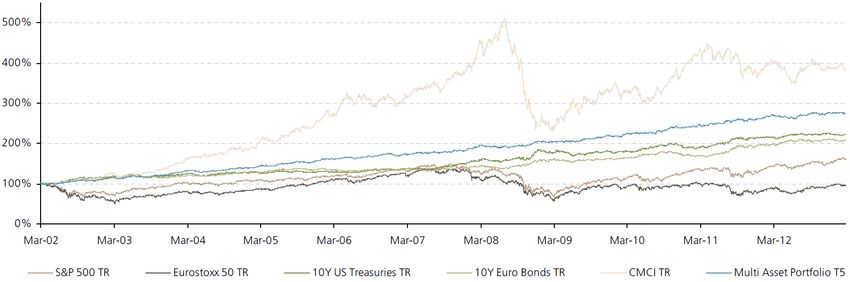

Nutzen der Gewichtung nach Risiko an Stelle von Gewichtung nach Werten

Entwicklung des risikoparitätischen Portfolios gegenüber gleichgewichtetem Portolio

Note: Equally weighted portfolio of 1/6 S&P 500 TR, 1/6 Eurostoxx 50 TR, 1/12 UBS 5y Treasury Index TR, 1/12 UBS 10y Treasury Index TR, 1/12 UBS 10y Euro

Bonds Index TR, 1/12 UBS 5y Euro Bonds Index TR, 1/3 CMCI index TR with monthly rebalancing and monthly currency hedging. Risk weighted portfolio on S&P

500 TR, Eurostoxx 50 TR, UBS 5y Treasury Index TR, UBS 10y Treasury Index TR, UBS 5y Euro Bonds Index TR, UBS 10y Euro Bonds Index TR and CMCI index TR

with monthly rebalancing and monthly currency hedging. All indices net of rebalancing costs and management fees.

Quelle: UBS, Bloomberg. Stand: 28. Februar 2013. Vergangene Wertentwicklungen sind keine Indikation für künftige Wertentwicklungen. Dieses Material

beinhaltet Daten, welche aus dem Backtesting von Daten resultieren, und wurde von UBS in gutem Glauben und unter Anwendung standardisierter Methoden

erstellt. Bitte beachten Sie den wichtigen Risikohinweis am Ende der Präsentation. 14Markt-

Sentiment

Overlay

Messung des Marktsentiments: UBS Dynamic Equity Risk Indicator (DERI)

Quelle: Bloomberg, UBS

Stand: 28. Februar 2013

15Markt-

Sentiment

Overlay

Sharpe-Ratio in Abhängigkeit des Marktsentiments

Quelle: UBS

Das Risiko-Rendite-Profil einer Vermögensklasse verändert sich in

unterschiedlichen Phasen des Marktsentiments

Note: Equity exposure, average of the SP 500 TR Index and of the Eurostoxx 50 TR Index daily returns; Commodity exposure, UBS CMCI index TR daily returns,

Bond exposure, average of the UBS 5y Treasury Index, UBS 10y Treasury Index, UBS 5y Euro Bond index and of UBS 10y Euro Bond index daily returns

Quelle: UBS, Bloomberg. Stand: 28. Februar 2013. Vergangene Wertentwicklungen sind keine Indikation für künftige Wertentwicklungen. Dieses Material

beinhaltet Daten, welche aus dem Backtesting von Daten resultieren, und wurde von UBS in gutem Glauben und unter Anwendung standardisierter Methoden

erstellt. Bitte beachten Sie den wichtigen Risikohinweis am Ende der Präsentation. 16Volatilitäts

Kontrolle

Quizfrage: wo fahren Sie schneller?

A B

17Volatilitäts

Kontrolle

Der letzte Schritt: Stabilität dank Volatilitätskontrolle

Volatilitätskontrolle (Volatility Targeting)

• Die Volatilitätskontrolle zielt darauf ab, das Risikoprofil des UBS MAP Index

in einem bestimmten Zielbereich zu halten, indem Feinjustierungen

zwischen dem Risiko-Portfolio und dem sicheren Cash (kein Marktrisiko)

vorgenommen werden

Risikoportfolio

UBS MAP Index Dynamische

Allokation

Cash

Gesteuert durch

tatsächlich realisierte

Volatilität

Quelle: UBS

18Volatilitäts

Kontrolle

Phase niedriger Volatilität Phase hoher Volatilität

(Volatilität < 4%) (Volatilität > 6%)

7% 150%

125%

6% Allokation

100%

Exp o su re

Allokation im

S ig n a l

im 5% 75% Risikoportfolio

Risikoportfolio 50%

4%

25%

Resultat: Volatilität 3% 0%

Resultat: Volatilität

durch Erhöhung der durch Verringerung

Exposure Signal Target Vol Range

Risikoposition wieder der Risikoposition

im Zielbereich wieder im Zielbereich

Quelle: UBS

19Volatilitäts

Kontrolle

Jeder Schritt erzeugt Mehrwert

4

3

1

2

1 2 3 4

Quelle: UBS, Bloomberg. Stand: 28. Februar 2013. Vergangene Wertentwicklungen sind keine Indikation für künftige Wertentwicklungen. Dieses Material

beinhaltet Daten, welche aus dem Backtesting von Daten resultieren, und wurde von UBS in gutem Glauben und unter Anwendung standardisierter Methoden

erstellt. Bitte beachten Sie den wichtigen Risikohinweis am Ende der Präsentation. 20Produktlösungen

Zwei Open End Zertifikate. Handelbar an Scoach Schweiz

UBS Multi Asset Portfolio UBS RADA Net Total Return

T5 TR Index (USD) Index (EUR) on EuroStoxx 50

Issuer UBS AG, London Branch UBS AG, London Branch

Rating A2 / A / A A2 / A / A

SVSP Name Tracker Zertifikat Tracker Zertifikat

Verfall Open End Open End

Währung USD EUR

Management Fee 0.25% pro Quartal 0.25% pro Quartal

Symbol/Valor MAPU5 / 19670171 MAPE5 / 19747701

21Produktlösungen

Chancen und Risiken

Chancen Risiken

• Partizipieren Sie auf einfache Weise • Kein Kapitalschutz. Anleger tragen

an einer intelligenten und das Risiko, das eingesetzte Kapital zu

risikokontrollierten Anlagestrategie verlieren

• Chance, auf risiko-adjustierter Basis • Marktrisiko: Die Entwicklung der

attraktive und nachhaltige Renditen Rendite hängt von den jeweiligen

zu erzielen Marktbedingungen ab

• Kosteneffizient • Der Emittent beabsichtigt, für eine

börsentägliche Liquidität in normalen

• Kein Verfall (Open End) Marktphasen zu sorgen. Ein Verkauf

• Handelbar an Scoach Schweiz eines Zertfikats ist allerdings ggf.

nicht zu jedem Zeitpunkt möglich.

• Anleger tragen das Emittentenrisiko

der UBS AG. Im Fall einer Insolvenz

sind die Produkte direkte,

ungesicherte und nachrangige

Verpflichtungen des Emittenten.

22Kontakt

Public Distribution Schweiz

Patrick Stettler

+41 44 239 76 76

Patrick.stettler@ubs.com

www.ubs.com

23Risikohinweis

Dieses Material wurde von UBS AG oder einem ihrer verbundenen Unternehmen («UBS») erstellt.

Dieses Material ist nur für die nach geltendem Recht zulässige Verbreitung bestimmt. Es wurde nicht für den Bedarf eines bestimmten Empfängers erstellt. Es wird nur zu

Informationszwecken veröffentlicht und stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder verbundenen Finanzinstrumenten

(«Instrumenten») dar. UBS haftet weder ausdrücklich noch stillschweigend für die Vollständigkeit oder Zuverlässigkeit der in diesem Dokument enthaltenen Informationen

(«Informationen»), ausgenommen die Informationen zu UBS AG und ihren verbundenen Unternehmen. Die Informationen sollten von den Empfängern nicht als Ersatz für

ihre eigene Beurteilung betrachtet werden. Alle hierin enthaltenen Meinungen können sich ohne Ankündigung ändern und aufgrund der Anwendung verschiedener

Annahmen und Kriterien den Meinungen anderer Geschäftsbereiche von UBS widersprechen. UBS ist nicht verpflichtet, die Informationen auf dem aktuellen Stand zu halten.

UBS, ihre leitenden Angestellten, Mitarbeitenden oder Kunden können eine Beteiligung an den Instrumenten haben oder gehabt haben und können jederzeit Transaktionen

mit ihnen durchführen. UBS kann eine Beziehung zu den in diesen Informationen genannten Rechtseinheiten unterhalten bzw. unterhalten haben. Weder UBS noch ihre

verbundenen Unternehmen, leitenden Angestellten oder Mitarbeitenden sind für Verluste haftbar, die sich aus der Nutzung dieser Informationen ergeben.

Die vorliegende Präsentation ist keine Grundlage für den Abschluss von Transaktionen. Für alle Transaktionen zwischen Ihnen und UBS gelten die ausführlichen

Bestimmungen des Termsheets und die diese Transaktion betreffenden Bestätigungs- und elektronischen Abstimmungssysteme sind massgeblich. Kunden, die Transaktionen

tätigen möchten, sollten sich mit dem für sie zuständigen lokalen Vertriebsmitarbeiter in Verbindung setzen.

Für Instrumente, die für den Handel an einem regulierten EU-Markt zugelassen sind: UBS AG, ihre verbundenen Unternehmen oder Tochtergesellschaften können bezüglich

des Instruments als Market-Maker oder Liquidity Provider (gemäss Auslegung dieser Begriffe in Grossbritannien) handeln.

Risikohinweis zum UBS MAP Index

Marke und Name des Indexes sind Eigentum von UBS.

UBS gibt weder ausdrücklich noch stillschweigend Zusicherungen, Garantien oder Gewährleistungen zu den unter Verwendung des Indexes, der Zahlen oder des Indexstands

an einem bestimmten Tag oder anderweitig erhaltenen Ergebnissen ab. Des Weiteren gibt UBS keine Garantie hinsichtlich Änderungen an der bei der Berechnung des Index

verwendeten Methode ab und ist nicht verpflichtet, den Index weiterhin zu berechnen, zu veröffentlichen und zu verbreiten.

Ausserdem gibt UBS gegenüber niemandem eine Garantie oder Zusicherung oder Gewährleistung bezüglich der Exaktheit oder Vollständigkeit des Indexes und seiner

Berechnung oder zu damit in Zusammenhang stehenden Informationen ab, und es werden keine sonstigen Garantien, Zusicherungen oder Gewährleistungen im

Zusammenhang mit dem Index abgegeben oder stillschweigend eingeräumt. Die Vorgehensweise und die Grundlage für die Berechnung und Zusammensetzung des Index

und der entsprechenden Formel, die zugrunde liegenden Benchmarks und Faktoren können von UBS jederzeit ohne Vorankündigung geändert werden.

UBS übernimmt weder eine Verantwortung oder Haftung (weder für Fahrlässigkeit noch anderweitig) hinsichtlich der Verwendung des Indexes und/oder den Verweis auf den

Index durch uns oder andere Personen im Zusammenhang mit Wertpapieren, noch für Ungenauigkeiten, Auslassungen oder Fehler bei der Berechnung des Indexes (und UBS

ist nicht verpflichtet, Personen, darunter wir oder sonstige Anleger, auf einen darin enthaltenen Fehler hinzuweisen), noch für wirtschaftliche oder andere Verluste, die uns

oder anderen Anlegern von Wertpapieren oder anderen mit den Wertpapieren handelnden Personen direkt oder indirekt daraus entstehen, und es können keine

Forderungen, Ansprüche oder Gerichtsverfahren gegen UBS (einschliesslich ihrer Tochtergesellschaften und verbundenen Unternehmen) von einem Anleger oder einer

anderen mit den Wertpapieren handelnden Person vorgebracht bzw. angestrengt werden.

Alle Anleger und sonstigen mit den Wertpapieren handelnden Personen tun dies daher in voller Kenntnis dieser rechtlichen Hinweise und dürfen in keiner Weise in Vertrauen

auf UBS handeln.

UBS Multi Asset Portfolio Index und UBS Multi Asset Portfolio T5 Total Return Index sind Warenzeichen von UBS und sind für die Nutzung durch UBS AG, Niederlassung

London, in Verbindung mit der Berechnung des Indexes lizenziert.

24Risikohinweis

Risikohinweis zum Backtesting

Diese Analyse wurde Ihnen von UBS AG und/oder ihren verbundenen Unternehmen («UBS») lediglich zu Informationszwecken zur Verfügung gestellt und sollte nicht anstelle

einer unabhängigen Beurteilung verwendet werden.

Dieses Material enthält Daten, die aus dem Backtesting von Daten resultieren und von UBS unter Verwendung unserer Standardmethode für Informationen dieser Art in

gutem Glauben bereitgestellt werden. Bei der Methode kommen unternehmenseigene Modelle, empirische Daten, Annahmen und andere Informationen zum Einsatz, die

wir für exakt und angemessen erachten. Die aktuellen Daten, die UBS für die Erstellung dieses Materials verwendet, können wesentlich voneinander abweichen, wenn das

Datum aus einem anderen Zeitraum gewählt wird. Dies kann wesentliche Auswirkungen auf die Backtest-Ergebnisse haben.

Diese Informationen werden Ihnen lediglich zu Informationszwecken zur Verfügung gestellt. Wir sichern nicht die Exaktheit, Vollständigkeit oder Angemessenheit dieser

Methode zu und übernehmen keine Haftung für den Gebrauch der Informationen. Insbesondere besteht keine Garantie, dass andere Banken oder Makler für den Backtest-

Zeitraum zu denselben Ergebnissen kommen oder dass diese Ergebnisse in der Praxis erzielt werden. Potenzielle Anleger sollten sich nicht auf dieses Material verlassen, wenn

sie die Wahrscheinlichkeit beurteilen, mit der sie ihre anfängliche Investition in das betreffende Produkt verlieren könnten.

Möglichen Anlegern sollte ebenfalls klar sein, dass Backtest-Ergebnisse zu unrealistischen Erwartungen an die Performance des betreffenden Produkts führen können. Die in

der Vergangenheit erzielte Performance lässt nicht unbedingt Rückschlüsse auf künftige Ergebnisse zu. Dieses Material garantiert nicht die Performance des betreffenden

Produkts unter allen Umständen, und UBS haftet diesbezüglich nicht für Verluste von Anlegern bei der Investition in das betreffende Produkt.

Bei den Backtest-Ergebnissen werden die Risiken im Zusammenhang mit der Investition in das betreffende Produkt, wie zum Beispiel das Kreditrisiko des Emittenten des

betreffenden Produkts, nicht berücksichtigt. Diese Risiken können zum Verlust der anfänglichen Investition des Anlegers in das betreffende Produkt führen. Anleger sollten

die in den Angebotsdokumenten des betreffenden Produkts genannten Risiken vor der Investition in das betreffende Produkt lesen.

Unter keinen Umständen haftet UBS für a) allfällige Verluste, Schäden oder andere Rechtsverletzungen, die ganz oder teilweise verursacht wurden durch einen Irrtum

(fahrlässiger oder anderer Art) von UBS bei der Zusammenstellung, Methodik, Interpretation, Kommunikation, Publikation oder Auslieferung dieser Analyse oder die mit

einem solchen Irrtum in Verbindung stehen oder für b) direkte, indirekte oder besondere Schäden, Folgeschäden, Begleitschäden oder für den Ausgleich erlittener Schäden

jeglicher Art (darunter insbesondere entgangene Gewinne), die durch das Vertrauen auf diese Analyse verursacht wurden oder auf andere Weise aus ihrer Benutzung

herrühren oder mit ihr in Verbindung stehen (einschliesslich der Unfähigkeit, diese Analyse zu nutzen).

Diese Analyse ist vertraulich. Sie dürfen diese Analyse ohne die ausdrückliche Erlaubnis von UBS nicht an Dritte weitergeben.

© UBS 2013. Alle Rechte vorbehalten. UBS untersagt die Weitergabe dieser Informationen ohne die Genehmigung von UBS.

25Sie können auch lesen