Foundation Governance - Verantwortung und Überwachung des Vorstandes - Referent RA Dr. Ferdinand Müller Fachanwalt für Steuerrecht sowie für ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Foundation Governance – Verantwortung und Überwachung des Vorstandes 19. Arbeitskreis Stiftungsprivatrecht am 8. März 2018, Bucerius Law School, Hamburg Referent RA Dr. Ferdinand Müller Fachanwalt für Steuerrecht sowie für Handels- und Gesellschaftsrecht

Übersicht • Ausgangssituation/Kapitalmarkt • Grundlagen der Verantwortung • Haftung des Vorstands • Organhaftung aktuell/ Praxisbeispiele • Foundation Governance • Unterschiede zwischen Stiftung und AG • Fazit • Diskussion/Schlusszitate 12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 2

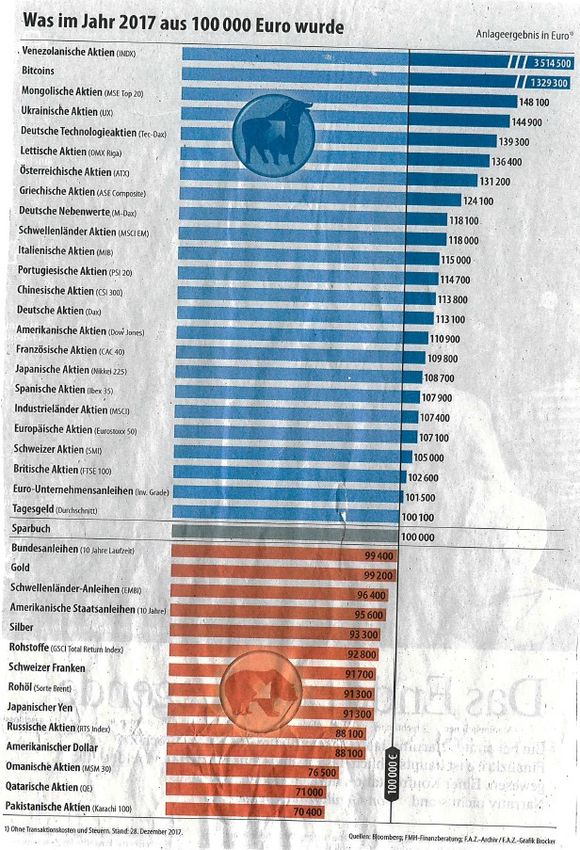

Ausgangssituation/Kapitalmarkt 12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 3

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 4

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 5

Grundlagen der Verantwortung

➢ Gesetzliche Grundlagen weit verteilt

➢ Bundesrecht (BGB/ AO), Landesrecht, Satzung

➢ Testament

➢ evtl. Aufsichtsrecht (VAG; KAGB; KWG)

➢ § 85 BGB

➢ Auftragsrecht, §§ 664 - 670 BGB

➢ AktG mittelbar

➢ Dt. Corporate Governance Codex (AG) versa „Grundsätze guter Stiftungsführung“

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 6Haftung des Vorstands

➢ §§ 86, 27 III BGB

➢ §§ 664 - 670 BGB: ertragsbringende Anlage versa Kapitalerhalt

➢ Pflicht zu Umschichtungsmaßnahmen/Rücklagenbildung

➢ allgemeine Anlagegrundsätze; Satzung

➢ § 85 BGB: Stiftungsgeschäft

➢ eigene Strategie –Konsequenzen –Anpassungen

➢ Sonstige allg. Grundsätze der sorgfältigen Verwaltung:

➢ §§ 1807, 1806 BGB ?

➢ Gebot des „sichereren Wegs“ ?

➢ Gesamtportfolio versa Einzelanlage

➢ Streuung/Diversifikation

➢ Umschichtungsgewinne, Erträge, Rücklagen nach der AO

➢ ex ante- Sicht

➢ Landesrecht (Grds. der Vermögenserhaltung; kein Verbrauch)

➢ gewinnbringende Ertragsquelle; Stückelung

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 7Sonderfall: Stiftung mit Unternehmensverbund

➢ Pflicht zur Streuung ?

➢ Spannungsverhältnis: Rendite/Risiko- Verhältnis

➢ Kapitalerhaltung versus zeitnahe Mittelverwendung (= dauerhafte und nachhaltige Erfüllung des

Stiftungszwecks) sowie Nachhaltigkeitsgrundsatz; Umschichtungsgewinne; Langzeitbetrachtungen;

➢ Darlehen an Mittelstand? Vgl. FG Münster, 11.12.2014: Ausreichende Besicherung? Insolvenzrisiko, u.a.

➢ Vorstand schuldet ordnungsgemäße Geschäftsführung „mit treuhänderischer Funktion“, bei schuldhafter

Verletzung der Geschäftsführerpflichten: Haftung auf Schadensersatz, § 280 I 2 BGB, § 276

BGB/Dienstvertrag; § 287 ZPO

➢ Unentgeltliche Tätigkeit/ Vergütung bis EUR 720: Vorsatz und grobe

Fahrlässigkeit § 31 a BGB; Bedeutung der (ggfs. zusätzlichen)

Satzungsregelungen

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 81. Praxisfall LG Stuttgart

BGH, vom 20.11.2014, III ZR 509/13; NZG 2015, 38 - Schaden durch

Vermögensanlage

Ausgangspunkt:

Schaden durch falsche Vermögensanlage; Verletzung der Pflicht zur Erhaltung des

Stiftungsvermögens; Verwaltung des Vermögens; Vorstand kann sich nicht darauf berufen, dass

für den von ihm herbeigeführten Schaden andere Stiftungsorgane (Beirat/Kuratorium)

mitverantwortlich sind.

Gegebenenfalls besteht Regressanspruch im Innenverhältnis gegen anderes Stiftungsorgan als

Gesamtschuldner, §§ 421 ff. BGB

- keine vollständige Delegation in der Vermögensverwaltung zulässig

- Möglichkeit der Abstimmung von Anlageentscheidungen

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 92. OLG Frankfurt (28.1.2015, NZG 2015, 600 ff.)

Urteil betrifft Haftung einer Bank gegenüber einer Stiftung wegen nicht anlagen- und anlegergerechter

Anlageberatung; aber: Gericht hat ausgeführt, dass der Vorstand aus stiftungsrechtlichen Gründen nicht

das Risiko eingehen darf, das Stiftungskapital durch „riskante“ Anlagegeschäfte zu mindern. Die Anlage in

einen geschlossenen Immobilienfonds (mit Fremdwährung) begründet aber dieses Risiko und damit

besteht schon bei derartigen Vermögensanlagen latent grundsätzlich auch eine Haftung des Vorstands

(intern), ggfs. neben der Bank.

OLG Oldenburg, vgl. npoR 2014, 134: „Vermögenserhaltung“ >> „..enge Grenzen für den Vorstand, bei

der Entscheidung, Stiftungskapital am freien Markt anzulegen…“ ; a. A.: Verwaltungsgericht Ansbach,

Urt. vom 18.6.2012:

Zeitfaktor relevant? Gericht: Nicht allein hoher Ertrag entscheidend. Treuhandfunktion des Organs/

Verlustrisiko abschätzen

a.) Tendenz Zivilgerichte: Haftungsvermeidung im Focus ; anders: Verwaltungs- und

Finanzgerichtsbarkeit: gewisse Risiken nicht per se ausgeschlossen

b.) Niedrigzinsphase als Problem: Anlageklassen / Ruf nach dem Gesetzgeber nach Regelungen

der Anlagepolitik zur Ermöglichung (Mehr-) Rendite sinnvoll?

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 10LG Stuttgart zur Organhaftung

LG Stuttgart/ Richterliche Hinweise in AZ: 25 O 289/16:

➢ Alleiniger Stiftungsvorstand vergibt Darlehen an Schweizer Investment AG zu 6 % Zins, ohne

Sicherheiten, die Darlehenssumme entspricht 60 % des Stiftungsgrundstockkapitals bei laufendem

Vermögensverwaltungsvertrag auf Telefax-Weisung des Vorstands an die Bank. Später, nach dem Tode

des Alleinvorstands, werden drei Beiratsmitglieder bestellt und

➢ ein stellvertretendes Vorstandmitglied im Ehrenamt wird neben einem geschäftsführenden Vorstand

bestellt.

➢ Kenntnis und Mitwirkung an der Anlageentscheidung sind für etwaige Haftung dem Grunde nach

erforderlich

➢ Business judgement rule, auch ohne damalige Regelung im BGB, kommt analog zur Anwendung.

➢ Satzungsmäßige Haftungsbeschränkungen des Stifters (auf Vorsatz und grobe Fahrlässigkeit) können

auch hauptamtliche Vorstände einschließen, die wie ehrenamtliche beschränkt, d.h. nur bei grober

Fahrlässigkeit und Vorsatz zivil- und stiftungsrechtlich der Stiftung gegenüber haften.

➢ Später, nach einer Anlageentscheidung eintretende Beiratsmitglieder, haften mangels Kausalität nicht.

➢ Im Übrigen ist Beweislast für eine grobe Fahrlässigkeit des Beirats oder Vorstands vom jeweiligen

Kläger voll zu beweisen (besondere Beweislastregeln im BGB schlagen auch bei satzungsmäßiger

Haftungsbeschränkung durch).

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 11Foundation Governance

➢ Bezweckt die Gewährleistung einer guten und verantwortungsvollen Verwaltung

der Stiftung, mit dem Ziel, die Stiftung zu erhalten und ihren Zweck nachhaltig, d. h.

dauerhaft, zu erfüllen. Dabei gibt es mannigfaltige Orientierungen:

A. Grundsätze guter Stiftungsführung („informiert handeln“,

Beiratsorgane unabhängig; zeitnahes u. vollständiges

Rechnungswesen, Vermeidung von Interessenkonflikten, u.a.)

B. Corporate Governance Codex allenfalls analog (Zusammenwirken

von Vorstand und AR, Informationen als gemeinsame Aufgabe der

Gremien, jedoch: Besonderheiten des Stiftungsrechts;

Transparenzpflichten nicht übertragbar; Vorstand im Stiftungsrecht

stärker, da vom Stifter eingesetzt und nicht vom primär vom

Aufsichtsrat, längere Amtszeiten)

C. KWG-Regelungen für Leiter von großen Organisationen

(vgl.§§ 25 a, 25 c KWG) analog

D. Stifterautonomie (Einsetzung eines fakultativen Stiftungsrats;

Einsetzung eines Stiftungs-Beirats als drittes Organ, falls zusätzlicher

Sachverstand z. B. bei gesellschaftsrechtl. Beteiligungen erforderlich)

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 12Foundation Governance

➢ Business judgement rule (§ 93 I 2 AktG analog) für den Stiftungsvorstand:

ex-ante-Sicht: keine Pflichtverletzung, wenn bei Anlageentscheidung

vernünftiger Weise angenommen werden darf, aufgrund angemessener

Information zum Wohle der Stiftung zu handeln;

➢ Binnenhaftung, abgesehen von landesrechtlichen Eingriffsmöglichkeiten der

Aufsicht

➢ Keine Haftung, falls auf Grundlage „angemessener Information“ zum Wohle

der Gesellschaft/Stiftung gehandelt wird; Abwägung

➢ sog. “Black-Box-Investments“; vertretbar? maßgebend Zweck u. Größe;

Definition der „Vertretbarkeit“ umstritten

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 13Foundation Governance

Risiken im Organbereich

➢ ehrenamtliche Mitglieder mit beschränkter Zeit; Regelung Organnachfolge

➢ oft kein satzungsmäßiges Aufsichtsorgan; Vorstandsbesetzung

➢ oft kein geregeltes Verfahren zur Vergabe von Zuwendungen

➢ kein internes Berichtswesen (BWA) sowie Bericht von Vorstand an

Beirat/Kuratorium oft in Satzung ungeregelt, aber regelbar.

➢ Zahl u. Größe der Stiftungsorgane Vermögen u. Komplexität angepasst

Problem: Stifter oft zuerst selbst als Vorstand; Gewohnheitsprobleme mit der

eigenen Kontrolle neben den staatlichen Behörden.

Ziel: Organisation und Kontrolle der Abläufe, Berichtssystem, Schaffung einer

Organisationsstruktur, die die Einhaltung der gesetzlichen Regelungen vereinfacht bzw.

ermöglicht (vgl. dazu die BGH- Rechtsprechung zu den Organisationspflichten eines

GmbH-Geschäftsführers (BGH, AZ: II ZR 243/11). Anwendbarkeit im Stiftungszivilrecht:

Taggenaue und punktgenaue Info? Alle Vermögensverwaltungs- Bereiche?

➢ “Übersicht über wirtschaftliche und finanzielle Situation“ (BGH)

➢ Vermeidung von Haftungsrisiken/ Outsourcing von Risiken /Wirtschaftsprüfer und

Steuerberater/ Buchhaltung / Haushaltsplan / Bank / Controlling

/Vermögensverwaltungsvertrag, Tax-Compliance: AEAO zu § 153 Nr. 2.6.

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 14Foundation Governance

Entlastung

Verzicht auf die Geltendmachung von Ansprüchen gegen Organmitglieder bei juristischen

Personen.

➢ Umfasst werden Ansprüche, die bekannt waren oder bekannt sein mussten. Im

Gesellschaftsrecht ist Entlastung grundsätzlich anerkannt

➢ wird im Regelfall durch die Hauptversammlung/Gesellschafterversammlung (Organe)

erteilt. Einschränkung bei der Aktiengesellschaft, § 120 Abs. 2 S. 2 AktG (kein Verzicht

auf Ansprüche gegen den Vorstand/Vorstandsmitglieder). BGH, 21.4.1997, II ZR 175/95

„ARAG/Garmenbeck“ auch im Stiftungsrecht? Nur bei kontrollierendem Stiftungsrat

wegen § 111 AktG; sogfältige Risikoanalyse des Beirats; weiter Ermessenspielraum des

Vorstands bei Leitung der Geschäfte im Aktienrecht; Beachtung der Wertungen von

Satzung und § 31 a BGB im Stiftungszivilrecht.

➢ Entlastung bei Stiftung umstritten. Jedenfalls dann, wenn weiteres Kontrollorgan vom

Stifter bestellt ist (Beirat/Kuratorium). Keine Selbstentlastung oder Entlastung durch

übrige Vorstandsmitgliedern möglich.

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 15Unterschiede bei der Stiftung zur AG

➢ Verselbstständigte Vermögensmasse ohne Mitglieder/Gesellschafter/ keine Eigentümer der Stiftung

➢ Einstufiger Organisationsaufbau bei der Stiftung; Stiftungsrat als Signal für Professionalisierung

und Qualitätssicherung

➢ Ansprüche der Stiftung /Verfügungsbefugnis- Stiftung als Eigentümerin des Vermögens

➢ Stiftungsaufsicht/ Finanzamt/ Aufsichtsorgane : Satzungsregelungen contra fehlende

Satzungsregelung; Stiftungsrat kann auch operativ tätig werden, falls so bestimmt.

➢ Steuerberatung/Buchhaltung als weitere Kontrollinstanz

➢ Kontrolldichte: Unterschiedliche und nur fakultative Beiräte im Stiftungsrecht

(Beratungsbeirat/Kontrollbeirat); Erteilung der Entlastung als Kompetenzregelung satzungsrechtlich

regelbar. Willensbildung bei der Stiftung einzig beim Vorstand; keine Hauptversammlung als

Willensbildungsorgan; Kompetenzen des Vorstand vor dem Hintergrund der Stiftungsaufsicht

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 16Unterschiede zwischen Stiftung und AG

Gemeinnützigkeitsrecht:

➢ „Keine konkreten Vorgaben zur Verwaltung des Stiftungsvermögens“

➢ Analogie zu versicherungsaufsichtsrechtlichen Anlagegrundsätzen möglich?

➢ Aber: Verwaltung eigenen Vermögens; keine Risikoobergrenzen.

➢ Anlagerichtlinien / (Gesamt-)Portfolio-Betrachtung/ Immobilienverwaltung versus Kapitalverwaltung

Kerngebot: „Sorgfältige Abwägung von Rendite-/Risikogesichtspunkten – ex ante – zur Erzielung

angemessener Erträge zur Erfüllung des satzungsmäßigen Zwecks (Zwecke)“…

Dabei zu beachten:

a. Kernaufgabe der Vermögensbewirtschaftung (Vorstand)

b. Spekulationsverbot (Unvertretbarkeit/Risikoobergrenze)

c. Dokumentation (Entscheidungs-/Abwägungsprozesse)

d. Gebot der Vermögenserhaltung (alle Landesgesetze und Satzung)

e. Bilanzielle Vorsichtsmaßnahmen

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 17Fazit

1. Verantwortung des Vorstands bestimmt sich wie folgt:

a.) vorrangig nach der Stiftungssatzung (i. V. mit BGB)

b.) zusätzlich aus dem jeweiligen Landesstiftungsrecht,

c.) vor allem nach Anlage(-strategie)-Richtlinien (Stifter oder Vorstand); Blick auf das

Gesamtvermögen/Portfolio

➢ AO: mehr „mittelverwendungsorientiert“; >> Finanzamtskontrolle

➢ BGB und AO (Bundesrecht) fordern „wirtschaftlich angemessene Anlagestrategie, stets zu überprüfen“

(laufender Prozess)

➢ AO: „wirtschaftlich weiter Ermessensspielraum des Vorstands bei

Anlageentscheidungen und Leitung der Geschäfte“ (auch BFH bei Veräußerungsvorgang, vgl. BFH, 29.2.08,

I B 159 /07), insb. falls keine Stifterregelung…“

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 18Fazit

2. Überwachung des Vorstands richtet sich nach dem Gesetz und Satzung wie folgt:

1. Satzungsmäßiges Kontrollgremium (fakultativ) mit Kontrollfunktion konkret bestellt; evtl. Beirat als 3. Organ

Zweck: Einbindung von fachlichem Sachverstand, persönlicher Kompetenz, äußeres Ansehen.

2. Regierungspräsidium/Stiftungsaufsichtsbehörde (Verwendung von Mitteln für die satzungsmäßigen Zwecke; Überprüfung des

Kapitalerhalts)

3. Steuerverwaltung (Überprüfung und Kontrolle der zeitnahen Mittelverwendung)

4. AEAO zu § 153: „Hat die Stiftung ein innerbetriebliches Kontrollsystem eingerichtet, das der Erfüllung der steuerlichen Pflichten

dient, kann dies ggfs. ein Indiz darstellen, das gegen das Vorliegen eines Vorsatzes oder Leichtfertigkeit sprechen kann.“

5. Keine Mitwirkungs-/Aufsichts-/Kontrollpflichten durch durch Destinatäre, da grds. keine eigenen Leistungsansprüche.

Tipps:

➢ D & O-Versicherungen (Pflicht der Stiftung zur Entlassung des Vorstands bei Inanspruchnahme/ Innenhaftung?)

➢ Bankauswahl (BFH-Rechtsprechung); Deutsches Großbankinstitut versus kleiner Vermögensverwalter mit zusätzlicher Depotbank

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 19Diskussion und Schlusszitate

„He that cannot abide a bad market, deserves not a

good one“ (John Ray, Proverb, 1670)

„Preis ist, was man bezahlt.“ An der Börse ist alles möglich:

auch das

Gegenteil“(Kostolany).

Wert ist, was man bekommt.“

(Warren Buffett)

„Besitzer von Zinspapieren schlafen gut, Aktionäre leben gut

(Kostolany).“

„Börsenspekulation ist wie eine Skatpartie: Man muss

mit guten Karten mehr gewinnen als man mit schlechten verliert.“

12.03.2018 Weiland Rechtsanwälte, RA Dr. Ferdinand Müller 20Sie können auch lesen