SPÖ-Eckpunkte für eine gerechte Steuerentlastung - Pressegespräch 09.01.2019 mit SPÖ-Bundesgeschäftsführer Thomas Drozda

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pressegespräch

09.01.2019

mit SPÖ-Bundesgeschäftsführer

Thomas Drozda

SPÖ-Eckpunkte für eine

gerechte SteuerentlastungSPÖ-Eckpunkte für eine gerechte Steuerentlastung

Aus Sicht der SPÖ sind zwei Fragen zentral:

1) Wer wird in welchem Ausmaß entlastet?

2) Bekommen die ArbeitnehmerInnen ihren gerechten Anteil von der Steuerentlastung?

Gerecht ist aus Sicht der SPÖ die Entlastung dann, wenn…

>> Die Mittelschicht spürbar entlastet wird.

>> 80% des Entlastungsvolumens an jene Personen gehen, die den größten Teil der Steuereinnahmen

auch bezahlt haben: die ArbeitnehmerInnen.

Steuerpolitisch gibt es dafür gute Gründe

1) Die Steuereinnahmen sprudeln, 80 Prozent davon zahlen die ArbeitnehmerInnen

Durch die gute Konjunktur steigen die Steuereinnahmen aus dem Budget von 2016 auf 2019 um rd. 8,4 Mrd

Euro1. 80% davon zahlen die ArbeitnehmerInnen über Lohnsteuer, Mehrwertsteuer und diverse Verbrauchs-

steuern (Steigerung dieser Einnahmen also um 6,7 Mrd. Euro)

1 Quelle: BMF; öffentliche Bruttoabgaben, Strategiebericht BFRG 17-2022, Budgetvollzug 2016

1In Mrd. Euro 2016 2019 Veränderung in %

Öffentliche Abgaben brutto 81,1 89,5 +10,4%

davon Lohnsteuer 24,6 27,9 +13,2%

davon Mehrwertsteuer 27,1 29,4 +12,0%

davon Körperschaftssteuer 7,4 8,5 +21,1%

Bundeshaushalt

Einzahlungen 71,3 79,7 +11,8%

Auszahlungen 76,3 79,2 +3,8%

Bruttoinlandsprodukt 356,3 402,1 +12,9%

Quelle: Strategiebericht BFRG 17-2022, Budgetvollzug 2016

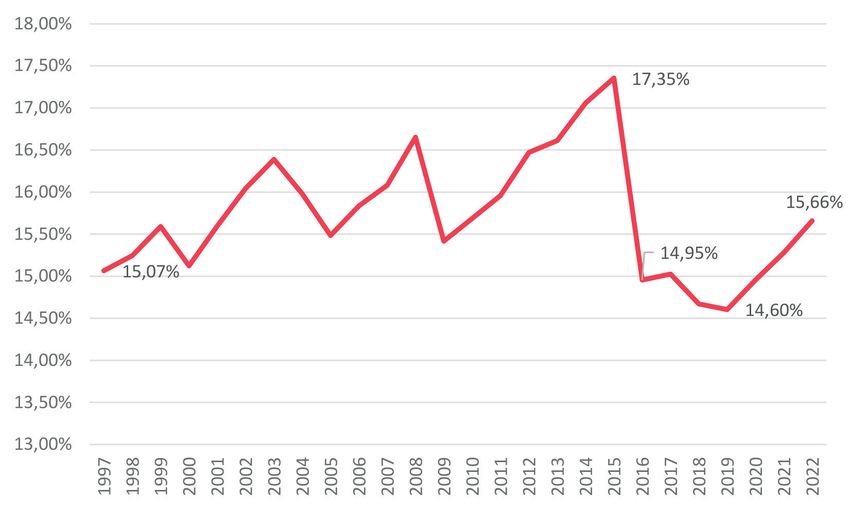

2) Ausgleich der kalten Progression erfordert mindestens 3 Mrd. Euro Entlastungsvolumen

Die Lohnsteuerbelastung hat sich durch die Steuerreform 2016 erheblich reduziert, sie steigt allerdings seither

wieder an: Die Entlastung ist nach dem Konjunkturaufschwung also „Minimal-Vorgabe“ für die Regierung, da

ansonsten der Entlastungseffekt der letzten Steuerreform wieder „verpufft“. Für einen Ausgleich der kalten Pro-

gression bräuchte es 2020 bereits 3 Mrd. Euro, um die Steuerzahlerin auf den „Status Quo“ von 2016 zu bringen.

Lohnsteuerquote (Lohnsteuer im Verhältnis zu Arbeitnehmerentgelten laut VGR)

Quelle: Statistik Austria, ab 2018 AK Berechnungen auf Basis BMF-Finanzrahmen

3) Wir wollen jene entlasten, die für den Wirtschaftsaufschwung gesorgt haben

Das ist für uns die Mittelschicht in Österreich. Dazu zählen wir jene, die von ihrer Arbeitskraft leben und etwas

zur Produktivität Österreichs beitragen: Angestellte, ArbeitnehmerInnen, aber auch Selbständige und KMUs. Für

nahezu 95% der Haushalte spielen Kapitaleinkommen praktisch keine Rolle. Der Median der Kapitaleinkünfte

für die unteren 90% liegt bei 100 Euro.

2Zudem stagniert die „Mitte“ (im Sinne des Medianeinkommens) seit 1998 in Österreich: Betrachtet man die

inflationsbereinigten Bruttojahreseinkommen, so sind diese sogar leicht gesunken. Betrachtet man die Netto-

jahreseinkommen, so fällt auf, dass die deutlichsten Änderungen in den beiden Jahren mit den Steuerreformen

2009 und 2016 stattfanden.

4) Wohnen wird für immer mehr Menschen in Österreich zur finanziellen Belastung

Ein immer größer werdender Teil des Einkommens muss monatlich fürs Wohnen aufgewendet werden. Das Pro-

blem trifft sowohl den Lehrling, der mit 18 Jahren auf eigenen Beinen stehen und ausziehen will, Familien mit

Kindern als auch die Mindestpensionistin.

Sie alle sind maßgeblich von den stark steigenden Mieten betroffen. Die Mietpreise sind in den letzten Jahren

stets stärker als die durchschnittliche Inflation gewachsen. Seit 1998 sind die Mieten um 80% gestiegen, das

ist doppelt so stark wie die Inflationsrate (+41%)2. Eine Familie in Innsbruck gibt heute bereits über 40% ihres

Einkommens für die Miete aus.

Neben steigender Preise belastet auch falsche Steuerpolitik die Lebenssituation der ÖsterreicherInnen: Denn

zusätzlich zu den ohnehin schon steigenden Mieten müssen MieterInnen darauf auch noch Mehrwertsteuer in

der Höhe von 10% bezahlen.

Daher braucht es bei den Wohnkosten eine steuerliche Entlastung. Durch die Abschaffung der Mehrwertsteuer

könnte nicht nur die jährliche Mietbelastung mit einem Schlag um mehr als eine Monatsmiete verringert wer-

den, sondern auch mehr Gerechtigkeit im Steuersystem erzielt werden. Denn das derzeitige Steuersystem be-

lastet niedrige und mittlere Einkommen stärker als hohe Einkommen. Das liegt u.a. an der ungerechten Wirkung

der Mehrwertsteuer. Dadurch, dass mittlere und niedrige Einkommen den größten Teil ihres Einkommens für

Wohnen und Konsumgüter ausgeben, sind diese stärker belastet als höhere Einkommensschichten. Die Folge:

Je kleiner das Einkommen, desto mehr fließt durch die bezahlte Mehrwertsteuer anteilig in den Steuertopf.

(Siehe Abbildung)

2 Quelle: Eurostat, HVPI Jahresdurchschnittsindex für Wohnungsmieten, Veränderung 1998-2017;

3Quelle: WIFO 2016, 793

5) Wie entlastet man Unternehmen vernünftig?

Ziel einer jeden Steuerentlastung von Unternehmen muss die Erhöhung von Wachstum und Beschäftigung sein.

Der Fokus der Entlastung darf nicht bei den Konzernen liegen, sondern muss auf Klein- und Mittelbetrieben

liegen. Deshalb sind steuerliche Investitionsanreize wie eine degressive Afa immer einer Senkung der Körper-

schaftssteuer vorzuziehen. Bei einer Senkung der Körperschaftssteuer erhalten 5% der Betriebe 80% der Ent-

lastung. Zudem geht von einer Senkung der Körperschaftssteuer der geringste Wachstumseffekt aus (siehe

Abbildung).

Quelle: Friedrich Schneider und Peter Laukoter (2018)

3 Rocha-Akis et al. 2016: Umverteilung durch die öffentlichen Haushalte in Österreich

4Wir wollen daher vor allem KMUs, jene, die für Arbeitsplätze in Österreich sorgen, über eine Tarifreform der

Einkommenssteuer entlasten und positive steuerliche Anreize für zusätzliche Investitionen schaffen – etwa über

Investitionsbegünstigende Abschreibungsregeln (z.B. degressive Afa). Für uns macht es einen Unterschied, ob

Kapitaleinkommen reinvestiert werden und damit den Wirtschaftsstandort sichern, oder Kapital an den Finanz-

märkten verspekuliert wird.

5Sie können auch lesen