SPÖ-ÖVP Steuerentlastung - Einschätzung 24. März 2015

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SPÖ-ÖVP Steuerentlastung

Einschätzung 24. März 2015

Volkswirtschaftliches Referat

Am Weg zum Lohnsteuerstaat?

35 000

30 000

25 000

Umsatzsteuer

Lohnsteuer

20 000 Veranlagte Einkommensteuer

2014 historisch schlechtes Jahr: Körperschaftsteuer

Kapitalertragsteuer

15 000 zum 1. Mal bringen die Lohn- Stabilitätsabgabe

Kapitalverkehrssteuer (inkl. FTT)

steuereinnahmen dem Staat mehr Grunderwerbsteuer

10 000

Geld ein, als die Mehrwertsteuer!

5 000

2/31.03.2015

0

2010 2011 2012 2013* 2014* 2015* 2016* 2017* 2018*

Volkswirtschaftliches Referat

Wer zahlt Steuern?

Steuereinnahmen 2014

In Mrd. €

Lohnsteuer 25,9 - Arbeitnehmer, Pensionisten

Einkommensteuer 3,5 - Selbstständige (Gewerbetr.)

Körperschaftsteuer 6,1 - Aktiengesellschaften, GesmbH

Kapitalertragsteuer 2,8 - Sparer, Dividenden aus Aktien

Umsatzsteuer 25,5 - Konsumenten

Verbrauchsteuern 6,2 -Tabak, Alkohol, Mineralöl

Verkehrssteuern 6,2 - z. B. Maut, Vignette

Sonstige 2,9

79,1

3/31.03.2015

Volkswirtschaftliches ReferatMehr Netto vom Brutto

Von den guten Lohn- und Gehaltserhöhungen, die die Gewerkschaften

Jahr für Jahr erkämpfen, bleibt den ANInnen durch die Kalte

Progression netto zu wenig übrig.

Daher kämpfen ÖGB/AK für eine Lohnsteuersenkung –

für mehr Netto vom Brutto.

Dass eine kräftige Steuerentlastung dringend umgesetzt werden

muss, zeigen auch über 882.000 Unterschriften.

ÖGB und AK legten der Bundesregierung daher ein Entlastungsmodell

vor. Viele dieser Forderungen werden von der Bundesregierung nun

umgesetzt.

4/31.03.2015

Volkswirtschaftliches ReferatGrenzbelastung reduzieren

Ein großes Problem ist die sehr hohe Grenzbelastung bei einer

Einkommenserhöhung ab Erreichen der Lohnsteuerpflicht bei

Einkommen ab ca. 1.200 Euro brutto.

Beispiel:

für Teilzeitbeschäftigte zahlt es sich kaum aus ihre Arbeitszeit zu

erhöhen: Vom höheren Bruttolohn bleibt netto nur wenig über, denn

von jedem zusätzlich verdienten Euro werden neben den

Sozialversicherungsbeiträgen zusätzlich 36 Cent Lohnsteuer

abgezogen.

Die Grenzbelastung ist daher zu reduzieren, der Tarif muss

Erwerbsanreize bzw. Anreize für Teilzeitbeschäftigte

beinhalten, ihr Stundenausmaß zu erhöhen. Der Eingangs-

5/31.03.2015

steuersatz soll daher auf 25 Prozent gesenkt werden.

Volkswirtschaftliches ReferatSpürbar und nachhaltig – Entlastung

um sechs Mrd. €

Konkret forderten ÖGB und AK folgende Entlastungsmaßnahmen:

• Eingangssteuersatz von 36,5 auf 25 Prozent absenken

• Negativsteuer, damit auch Menschen mit sehr niedrigen

Einkommen profitieren

• auch PensionistInnen sollten Negativsteuer erhalten

6/31.03.2015

Volkswirtschaftliches ReferatSozialabbau verhindern, Budgetziele

erreichen

Der Schwerpunkt des ÖGB/AK-Modells lag auf:

• Entlastung der ArbeitnehmerInnen & PensionistInnen.

• Keine Anstrebung einer Senkung der gesamten Steuerquote

sonst drohen Einsparungen und Sozialabbau.

• Möglichkeit zum Ausbau von Sozialleistungen muss bestehen

bleiben, z.B. in den Bereichen Pflege, Gesundheit und Bildung.

• Österreich hat sich zur Einhaltung der EU-Budgetziele verpflichtet.

Sollen diese erreicht werden, dann ist seriös betrachtet klar, dass

die notwendige Entlastung der arbeitenden Menschen ohne

Gegenfinanzierung nicht zu stemmen sein wird.

7/31.03.2015

Volkswirtschaftliches ReferatÖGB/AK-Position zur Gegenfinanzierung

Den ArbeitnehmerInnen darf die Lohnsteuerentlastung nicht im Wege

der Gegenfinanzierung wieder weggenommen werden!

Deshalb sind Vorschläge wie die Höherbesteuerung von Urlaubs- und

Weihnachtsgeld ebenso wie die Streichung der steuerbegünstigten

Schmutz-, Erschwernis- und Gefahrenzulagen und der sonstigen

steuerbegünstigten Arbeitsentgelte (Abfertigung, Sozialpläne etc.) klar

abzulehnen.

Auch eine generelle Anhebung der Mehrwertsteuer kommt nicht in

Frage, denn dadurch würden Menschen mit niedrigen Einkommen

überdurchschnittlich belastet.

Denn ein Ziel muss aufrecht bleiben:

Die Reform des Steuersystems muss insgesamt mehr Gerechtigkeit

bringen – und das bedeutet, dass die LohnsteuerzahlerInnen entlastet

8/31.03.2015

werden.

Volkswirtschaftliches ReferatVorschläge der ÖVP - Reformagenda

2 Mrd. € zusätzliche Entlastung für Arbeitnehmer,

Pensionisten, Familien und Unternehmer ab 2020

Voraussetzung: zusätzliche Reformen in den Bereichen

• Pensionen: Generationengerecht gestalten

• Arbeitsmarkt: Beschäftigungsanreize setzen

• Verwaltung: effizient und bürgernah

9/31.03.2015

Volkswirtschaftliches ReferatÖGB & AK schlagen zur Finanzierung der

Lohnsteuerentlastung vor

Zusätzlich zu 1 Milliarde aus der Eigenfinanzierung durch Konsum-

und Konjunkturbelebung

• 1 Milliarde Euro mit wirksamen Maßnahmen gegen Steuerbetrug

• 2 Milliarden Euro mit mehr Verteilungsgerechtigkeit: Große Vermögen,

Erbschaften, Schenkungen und Stiftungen besteuern

• 2 Milliarden Euro durch Reformen: Ausnahmen im Steuersystem

beseitigen, Effizienzsteigerungen, Kompetenzbereinigungen,

Beteiligung der Länder, Doppelförderungen vermeiden

10/31.03.2015

Volkswirtschaftliches ReferatSPÖ-ÖVP-Steuerreform 2016

Spürbare Entlastung für Arbeitnehmer und Pensionisten:

Senkung der Lohnsteuer um rund 5 Mrd. Euro

Wichtige Bedingung erfüllt:

Die Arbeitnehmer zahlen sich ihre Lohnsteuersenkung

nicht über die Gegenfinanzierung selbst.

11/31.03.2015

Volkswirtschaftliches ReferatEckpunkte der SPÖ-ÖVP-Einigung

• Senkung des Eingangssteuersatzes von 36 auf 25

Prozent

• Negativsteuer für Arbeitnehmer

• Erstmals auch Negativsteuer für Pensionisten

Tarif:

0 bis 11.000 € 0%

11.000 bis 18.000 € 25 %

18.000 bis 31.000 € 35 %

31.000 bis 60.000 € 42 %

60.000 bis 90.000 € 48 %

90.000 bis 1 Mio. € 50 %

12/31.03.2015

Darüber 55 %

Volkswirtschaftliches ReferatDie Pläne zur Steuerreform - SPÖ / ÖVP

Gesamtvolumen 5,1 Mrd. €

ab 1 Mio.

Lohnsteuertarife 55 % *

nach steuerpfl. Jahreseinkommen in € 90.000

bis 1 Mio.

Neu Bisher 50 %

50,0 %

43,2 %

48 %

36,5 % 42 %

35 %

25 %

* auf 5 Jahre begrenzt

13/31.03.2015

Negativsteuer (Gutschrift) für Geringverdiener und Pensionisten

Volkswirtschaftliches ReferatSpitzensteuersätze im EU-Vergleich in %

Schweden 56,9

Portugal 56,5

Dänemark 55,6

Österreich bisher 50,0

Österreich künftig 55,0

Spanien 52,0

Frankreich 50,3

Slowenien 50,0

Italien 47,9

Deutschland 47,5

Großbritannien 45,0

EU-Schnitt 39,5

Slowakei 25,0

Tschechien 22,0

Ungarn 16,0

14/31.03.2015

Volkswirtschaftliches ReferatEntlastung durch den neuen Tarif - ArbeitnehmerInnen

In % In %

Brutto bisherige Brutto bisherige

monatlich absolut LSt monatlich absolut LSt

1.000 290,00 5.000 1.527,37 9,6

1.500 484,57 42,8 6.000 1.699,65 8,0

1.800 803,06 37,0

7.000 1.939,65 7,1

2.000 882,07 30,3

8.000 2.179,65 6,5

2.200 911,56 25,0

9.000 2.269,49 5,7

2.400 941,06 21,5

10.000 2,269,49 5,0

2.600 995,41 19,3

12.000 2.269,49 3,9

2.800 1.156,93 19,2

3.000 1.318,44 19,1

3.400 1.485,00 17,2

15/31.03.2015

3.800 1.532,76 14,8

4.000 1.556,63 13,9

Volkswirtschaftliches ReferatEntlastung für Pensionisten

Brutto absolut in % der Brutto absolut in % der

monatlich Lohnsteuer monatlich Lohnsteuer

500 110 2.200 909 17,1 %

700 110 2.400 1.096 17,3 %

900 110 2.600 1.283 17,5 %

1.100 135 83,7 % 2.800 1.412 16,9 %

1.150 234 58,8 % 3.000 1.440 15,4 %

1.200 299 47,2 % 3.200 1.468 14,2 %

1.300 430 40 % 3.400 1.495 13,2 %

1.400 561 37.3 % 4.000 1.587 11 %

1.500 692 35,8 % 5.000 1.674 8,6 %

1.600 807 33,4 %

1.800 841 24,8 %

2.000 875 20,1 %

16/31.03.2015

Volkswirtschaftliches ReferatGegenfinanzierung im Überblick

0,8 Mrd. € Selbstfinanzierung

1,8 Mrd. € Betrugsbekämpfung

1 Mrd. € Förderungskürzungen

1 Mrd. € Ausnahmen

0,5 Mrd. € vermögensbezogene Steuern

5,1 Mrd. €

17/31.03.2015

Volkswirtschaftliches ReferatGegenfinanzierung

1,8 Mrd. durch Betrugsbekämpfung:

• 0,9 Mrd. durch Registrierkassenpflicht

• 0,7 Mrd. Finanzamt darf Bankkonten prüfen

• 0,1 Mrd. Bekämpfung von Umsatzsteuer- und

Mineralölsteuerbetrug

• 0,1 Mrd. Bekämpfung von Schwarzunternehmertum

18/31.03.2015

Volkswirtschaftliches ReferatGegenfinanzierung

• Keine generelle Erhöhung der Mehrwertsteuer

Statt dessen aber: ermäßigte Steuersätze in der Umsatzsteuer sollen von

10 % auf 13 % erhöht werden: lebende Tiere, Saatgut, Pflanzen,

Futtermittel, kulturelle Dienstleistungen, Bäder, Kino, Theater, Museen,

Tiergärten, Holz, Jugendbetreuung, Luftverkehr, Beherbergung

• Topf – Sonderausgaben

Absetzmöglichkeit für Personenversicherung, Wohnraumschaffung laufen

aus – für bestehende Verträge bestehen sie noch fünf Jahre lang weiter

• Privat genutzte Firmenautos, die gewisse ökologische Kriterien nicht

erfüllen,

hier wird der Sachbezugswert von 1,5 % auf 2 % des Neupreises des

Autos erhöht. Das gilt für Autos mit einem Co2-Ausstoß, der größer als

19/31.03.2015

120 Gramm pro Kilometer ist.

Volkswirtschaftliches ReferatGegenfinanzierung

• Grunderwerbsteuer

2 Prozent vom dreifachen Einheitswert müssen Familienangehörige

derzeit bezahlen, wenn sie Immobilien erhalten. Unabhängig davon,

ob sie die Immobilie gekauft, geerbt oder geschenkt bekommen.

Außerhalb der Familie müssen hingegen 3,5 Prozent vom

Verkehrswert bezahlt werden.

Neu:

Familienmitglieder zahlen zukünftig vom Verkehrswert statt vom

Einheitswert:

0,5 % bis 250.000 Euro

2 % bis 400.000 Euro

3,5 % darüber

20/31.03.2015

Im Durchschnitt liegt der Verkehrswert um das Dreifache über der

derzeitigen Bemessungsgrundlage (dreifacher Einheitswert).

Volkswirtschaftliches ReferatGablitz im „Speckgürtel“ Wiens

Eigentumswohnung, errichtet 1988

Anlage mit Grünfläche, Waldrand

Mit Terrasse: 40 m²

Mit Garten: 140 m²

Reine Wohnnutzfläche: 93 m²

Einheitswert (EHW): 18.713 €

3-facher EHW: 56.139,96 € =

= Grunderwerbsteuer alt = 1.122,80 €

Verkehrswert: 220.000 €

Grunderwerbsteuer 2016 1.100 €

21/31.03.2015

Volkswirtschaftliches ReferatHöbersbach (Wien – Umgebung) - Speckgürtel

Grundstück mit kleinerem alten (50 Jahre) Einfamilienhaus

1.432 m² (davon 89 m² Gebäude)

Einheitswert: 9.883,52 €

Grunderwerbsteuer alt: 593,01 €

Verkehrswert: 200.000 €

Grunderwerbsteuer neu: 1.000 €

22/31.03.2015

Volkswirtschaftliches ReferatBeispiel Einfamilienhaus - Burgenland

Für ein durchschnittliches Einfamilienhaus im Burgenland (142 m²) wird im

neuen System um 298,90 € weniger Grunderwerbsteuer zu bezahlen sein als

bisher.

Der durchschnittliche Verkehrswert dieser Immobilie liegt bei 185.000 €.

Gezahlt wurde für diese Immobilie bisher an Grunderwerbsteuer 1.214,90 €

Zukünftig: 925 €

Bei der Grunderwerbsteuer für kleine Immobilien gibt es beim Erben und

Schenken eine Entlastung!

Volkswirtschaftliches ReferatEinfamilienhaus – Kitzbühel – 280 m²

Wert: 830.000 €

Steuer alt: 3.893 €

Steuer neu: 19.300 €

Verteuerung: 15.407 €

Volkswirtschaftliches ReferatEinfamilienhaus - Oberösterreich

Linz/Land: 150 m2

Wert: 245.000 €

Steuer alt: 1.822 €

Steuer neu: 1.225 €

Ersparnis: 597 €

Volkswirtschaftliches ReferatEinfamilienhaus: Steiermark

Haus in Hartberg 140 m²

Wert: 105.000 €

Steuer alt: 1.348 €

Steuer neu: 525 €

Ersparnis: 823 €

Volkswirtschaftliches ReferatEinfamilienhaus Völkermarkt - Kärnten

100 m² Wohngebäude (NEU)

1.100 m² Grund

Einheitswert: 12.600 €

Grunderwerbsteuer alt: 756 €

Verkehrswert: 255.000 €

Grunderwerbsteuer neu: 1.350 €

27/31.03.2015

Volkswirtschaftliches ReferatGegenfinanzierung

• Sozialversicherung. Erhöhung der

Höchstbeitragsgrundlage um 100 Euro (2015: ab

4.650 Euro Monatseinkommen)

• 1 Milliarde durch Reduktion bei Förderungen: ein

Drittel des Volumens betrifft Förderung durch die

Bundesländer

28/31.03.2015

Volkswirtschaftliches ReferatGegenfinanzierung

• Kapitalertragsteuer – NICHT AUF SPARBÜCHER!

auf Dividenden wird von 25 % auf 27,5 % angehoben

• Immobiliengewinnsteuer

Der Steuersatz wird von 25 % auf 30 % angehoben

• Einschränkungen bei der Abschreibung auf

gewerblichen Gebäuden

Einheitlich soll der AfA-Satz nur noch 2,5 % betragen

– statt 3 %

29/31.03.2015

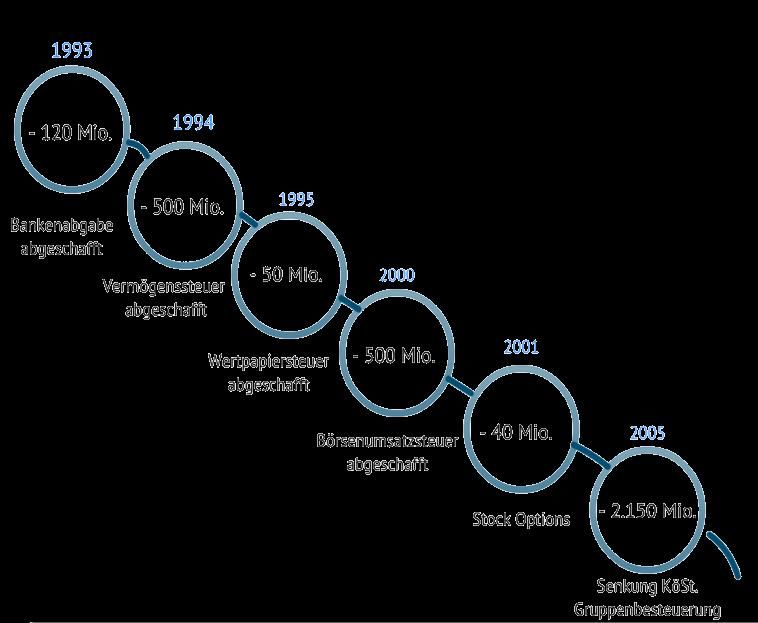

Volkswirtschaftliches ReferatSteuerpolitische Trendwende

wird fortgesetzt

Bankenabgabe

Wertpapier-KESt

Immobilien-Spekulationssteuer

Stiftungsprivilegien reduziert

Solidarbeitrag für TOP-

Verdiener

NEU:

Höhere KESt auf Dividenden

Grunderwerbsteuerreform

Neue vermögensbezogene Steuern

30/31.03.2015

Volkswirtschaftliches ReferatHÄUFIG GESTELLTE

FRAGEN

31/31.03.2015

Volkswirtschaftliches Referat„Wer profitiert von der Negativsteuer?“

Keine Lohnsteuer zahlten

29,6 Prozent aller Lohnsteuerpflichtigen, da sie mit ihren

Einkommen unter der Besteuerungsgrenze blieben.

Bei Männern lag die Quote bei 19 Prozent

Bei den Frauen lag sie bei 40,2 Prozent

Von den Pensionisten zahlten lediglich 54,8 Prozent Lohnsteuer

32/31.03.2015

Volkswirtschaftliches ReferatArbeitnehmer und Arbeitnehmerinnen 2012 nach

Beschäftigungsausmaß, Geschlecht und Bundesländern

Zahl der Vollzeitbeschäftigung Teilzeitbeschäftigung

Arbeitnehmer und Männer Frauen Männer Frauen

Bundesländer Arbeitnehmerinnen in % in %

Burgenland 134.117 47,6 24,6 4,6 20,9

Kärnten 260.201 46,2 24,7 5,1 21,8

Niederösterreich 771.229 46,4 24,3 5,7 21,6

Oberösterreich 704.945 47,6 21,8 5,3 23,7

Salzburg 275.697 44,5 24,6 6,2 22,9

Steiermark 584.966 46,1 22,6 6,3 23,1

Tirol 371.570 45,0 23,7 6,2 23,1

Vorarlberg 175.873 46,1 24,4 5,1 22,8

Wien 815.550 39,7 27,5 10,2 19,9

Österreich 4,094.148 45,0 24,3 6,6 22,1

33/31.03.2015

Differenz auf 100 – Beschäftigungsausmaß unbekannt

Volkswirtschaftliches ReferatFahrzeuge unter 120g C02-Emmissionen

1. Skoda Octavia 99g

2. Opel Astra 99g

3. Volvo V40 101g

4. Citroen C1 106g

5. Audi A3 106g

6. Volkswagen Golf 109g

7. Mazda 2 112g

8. Ford Mondeo 114 g

9. Volkswagen Polo 119g

10. Skoda Rapid 119g

Volkswirtschaftliches ReferatErhöhung der Mehrwertsteuer von 10 auf

13 Prozent

• Einer Angestellten, die im Monat 1.900 brutto verdient, bleibt durch die

Lohnsteuerreform eine jährliche Ersparnis von 867 Euro.

• Beim Futter für einen Hund wird es pro Jahr und Hund zu Mehrkosten

von 12,27 € kommen. (Quelle: Fressnapf)

• Das bedeutet: Das Argument, dass man die 876 Euro Gewinn durch

die Verteuerung des Hundefutters wieder verliert, ist dann richtig, wenn

man 71 Hunde besitzt.

• Oder wenn man 2.652 Wellensittiche besitzt.

35/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Was ist das Bankgeheimnis?

Das Bankgeheimnis in Österreich verbietet es Banken,

Informationen über seine KundInnen weiterzugeben.

Auch an die Finanzbehörden dürfen keine

Informationen weitergegeben werden, selbst wenn

diese beispielsweise Steuererklärungen überprüfen

wollen. Österreichische Bankkoten können aufgrund

dieses Schutzes zur Steuerhinterziehung

beziehungsweise für illegale Geldflüsse wie zum

Beispiel zum Verschieben von Erlösen aus dem

Drogen- oder Menschenhandel verwendet werden.

36/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Warum soll das Bankgeheimnis gegenüber der Finanz in Österreich

abgeschafft werden?

Die Teilnahme Österreichs an der europäischen Zinsrichtlinie kommt einer

Abschaffung des Bankgeheimnisses für AusländerInnen gleich. Das

bedeutet jedoch nicht, dass die heimischen Finanzbehörden über eine

Möglichkeit verfügen, um Steuerhinterziehung in Österreich selbst effektiv

zu bekämpfen. Gleichzeitig erschwert das Bankgeheimnis das Aufdecken

und Trockenlegen der Finanzierungskanäle der organisierten Kriminalität.

Der Grund ist, dass im Rahmen der EU-Zinsrichtlinie nur Informationen über

ausländische BürgerInnen gesammelt werden. Um jedoch

Steuerhinterziehung bei Kapital- und Unternehmenseinkommen auch im

Inland effektiv bekämpfen zu können, benötigen die Finanzbehörden einen

geregelten Zugang zu Kontoinformationen, freilich unter Einhaltung des

persönlichen Datenschutzes.

37/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Wie kann das Bankgeheimnis abgeschafft werden?

Die Probleme, die mit dem Bankgeheimnis einhergehen, lassen

sich mit Hilfe eines zentralen Kontoregisters großteils lösen. Ein

Kontenregister ist eine Datenbank, in der zu jedem Konto bei einer

österreichischen Bank oder Versicherung Name, Anschrift und

Geburts- oder Gründungsdatum (bei FirmenkundInnen) des

Inhabers/der Inhaberin, das Datum der Kontoerstellung bzw.

Auflösung, Zinszahlungen über 10 Euro, der Kontostand zu

Jahresbeginn und Ende sowie der durchschnittliche und maximale

Kontostand erfasst sind. Daten zu einzelnen Kontobewegungen

werden nicht erhoben. Das österreichische Finanzamt hat im Zuge

von Steuerprüfungen Zugriff auf dieses Kontenregister, auch ohne

spezielle Verdachtsmomente. Jeder Zugriff wird dokumentiert und

erfolgt unter einer Vier-Augen-Regelung von Seiten der Behörde,

38/31.03.2015

um eine missbräuchliche Verwendung der Daten zu verhindern.

Volkswirtschaftliches ReferatBankgeheimnis

Ein zentrales Kontenregister stellt sicher, dass das

Finanzamt zwar nicht automatisch mein Konto einsehen

kann, es verfügt jedoch über die Information, welche

Konten ich besitze und einen groben Überblick über das

Transaktionsvolumen. Im Zuge einer Steuerprüfung, sei

es bei der Überprüfung einer Einkommenssteuer-

erklärung oder einer etwaigen Vermögenssteuer-

erklärung kann das Finanzamt gezielt Kontoauszüge für

alle jene Konten fordern und überprüfen, ob die

gemachten Angaben der Wahrheit entsprechen.

39/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Kennt meine Nachbarin meinen Kontostand, wenn das

Bankgeheimnis abgeschafft ist?

Die Abschaffung des Bankgeheimnisses durch die Einführung eines

zentralen Kontenregisters ermöglicht es nur den Finanzbehörden, unter

streng geregelten Auflagen (Vier-Augen-Prinzip), Dokumentation jedes

Zugriffs etc.) zu erfahren, bei welcher Bank welche/r Bürger/In ein Konto

unterhält sowie grundlegende Kontoinformationen zu erhalten. Einzelne

Kontobewegungen sind dadurch auch dem Finanzministerium nicht

bekannt. In keinem Fall führt ein zentrales Kontenregister dazu, dass

Privatpersonen Bankinformationen über andere Privatpersonen erlangen

können!

40/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Kennt das Finanzamt meinen Kontostand, wenn das Bankgeheimnis

abgeschafft wird?

Privatsphäre ist ein Grundrecht. Der Staat soll auch in Zukunft nicht alles

über private Bankdaten erfahren. Was wer wo kauft, ob jemand Mitglied in

einem bestimmten Verein oder Partei ist und andere private Informationen

gehen zunächst einmal niemanden etwas an. Die Abschaffung des

Bankgeheimnisses durch die Einführung eines zentralen Kontenregisters

stellt sicher, dass die Finanzbehörden diese Informationen auch in Zukunft

nicht ohne richterlichen Beschluss einsehen können. Damit das Finanzamt

in der Lage ist, eine Einkommens- oder Vermögenssteuererklärung zu

prüfen, ist die Information über welche Konten der/die Steuerpflichtige

verfügt sowie allgemeine Kontokennzahlen, wie der durchschnittliche

Kontostand, bereits enorm hilfreich. Die Abschaffung des Bankgeheim-

nisses führt demnach nicht dazu, dass das Finanzamt einzelne

Kontobewegungen erfährt und somit beispielsweise mein Konsumverhalten

41/31.03.2015

kennen würde.

Volkswirtschaftliches ReferatBankgeheimnis

Was ist geplant – alle Behörden sollen Einsicht bekommen?

Nein, die Lockerung des Bankgeheimnisses ist nur im Zusammenhang mit

Steuerprüfungen vorgesehen.

Im Gegensatz zu Deutschland sollen nicht sämtliche Behörden in das

Register Einsicht nehmen können.

In Deutschland sind unter anderem auch Sozialämter, Arbeitsämter und

Gerichtsvollzieher dazu befugt.

42/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis

Ist ein begründeter Verdacht für die Konteneinsicht notwendig?

Nein, nach bisherigen Plänen soll es genügen, dass ein vager Verdacht

vorliegt.

Etwa, wenn allgemeine Erfahrungswerte ein Fehlverhalten nahelegen.

Diese Erfahrungswerte werden z.B. zum Tragen kommen, wenn jemand

Schwarzarbeit vorgeworfen wird.

43/31.03.2015

Volkswirtschaftliches ReferatBankgeheimnis derzeit

Bankgeheimnis gilt nicht bei einem bereits eingeleiteten Strafverfahren

dazu muss die Behörde ein Gericht davon überzeugen, dass es gegen

einen inländischen Kontoinhaber einen konkreten Verdacht auf

Steuerhinterziehung,- betrug, Geldwäsche etc. gibt

bei Verdacht auf Geldwäsche muss die Bank von sich aus Meldung an

die Finanzbehörde machen

ein Staatsanwalt ordnet dann bei allen heimischen Banken an,

innerhalb von 5 Tagen die Konten der verdächtigen Personen bekannt

zu geben. Die Konten werden per Gerichtsbeschluss geöffnet

der Staatsanwalt schickt die Anfrage an die 5 Bankverbände

(Raiffeisen, Volksbank, Aktienbanken, Sparkassen, Hypo´s). Diese

leiten die Anfrage an ihre Mitgliedsinstitute weiter.

=> ein Kontoregister wie in Deutschland existiert derzeit in Österreich

44/31.03.2015

nicht

Volkswirtschaftliches ReferatWas sagen internationale Experten ?

Deutscher Ökonom Peter Bofinger:

Der österreichische Ansatz niedrige und mittlere Einkommen zu

entlasten ist volkwirtschaftliche sinnvoll. Besonders positiv ist die

Negativsteuer. Auch die Weitergabe von Grund und Immobilien höher

zu besteuern ebenso wie Spitzeneinkommen ist angemessen.

Leiter des Deutschen Instituts für Wirtschaftsforschung (DIW) sowie

Professor an der Humboldt-Universität Berlin Marcel Fratzscher:

große Reform, die vor allem die Arbeitnehmer mit geringen

Einkommen und Pensionisten entlastet – dies steigert den Konsum

und hilft der Wirtschaft

Volkswirtschaftliches ReferatUnzumutbar hohe Einkommen

Hans-Peter Haselsteiner, früher Strabag-Chef, jetzt

Westbahn-Betreiber.

Der prononcierte Verfechter einer Millionärsabgabe hält

die neuen Belastungen für die Betuchten für „zumutbar,

weil sicher keiner arg darunter leidet“ – und ihm geht

die Steuerreform daher sogar zu wenig weit.

Weil: „Unvernünftig hohe Einkommen rechtfertigen auch

unvernünftig hohe Einschnitte“ – nicht zuletzt, um „in

wirtschaftlich schweren Zeiten“ den sozialen

Zusammenhalt zu gewährleisten.

Dass Rot-Schwarz endlich eine Registrierkassenpflicht

gegen Steuerbetrug einführt, die nahezu alle Betriebe

trifft, findet Haselsteiner nur recht und billig.

46/31.03.2015

Quelle: Der Standard, März 2015

Volkswirtschaftliches ReferatBereit Haare zu lassen

Bauunternehmer Richard Lugner bekennt freimütig:

„Die neue KESt tut sicher weh“.

In seiner Lugner-City gebe es bereits „etliche Firmen“, die ihren Sitz

in Bratislava hätten, erzählt er.

„Ich bin Österreicher und wenn´s dem Land schlecht geht, auch

bereit Haare zu lassen. Aber wenn man nur mehr abgezockt wird,

überlegt man schon, woanders hinzugehen“.

Damit wäre freilich nicht nur der Standort Österreich, sondern

auch der Opernball arg gefährdet.

47/31.03.2015

Quelle: Der Standard, März 2015

Volkswirtschaftliches ReferatGibt es wirklich Menschen, die über 1 Mio. € im Jahr

verdienen ?

Gerhard Roiss OMV 3,369.044 €

David C.Davies OMV 2,834.408 €

Wolfgang Eder Voestalpine 2,600.000 €

Andreas Treichl Erste Group Bank 2,417.800 €

Herbert Stepic Raiffeisen Bank Internat. 2,367.000 €

Jacobus Huijskes OMV 2,248.091 €

Eduard Zehetner Immofinanz 2,170.000 €

Thomas Winkler Lenzing 2,094.000 €

Wilhelm Hörmanseder Mayr-Melnhof 2,073.000 €

Fast die Hälfte (47,5%) der ATX-Manager verdienen jeweils mehr als eine

Million Euro.

Quelle: Vorstandsvergütung in den ATX Unternehmen 2013/2014

AK-Wien

Volkswirtschaftliches ReferatSind die Zahlen des Steuerbetrugs realistisch ?

Die verpflichtende Registrierkassenverwendung nach dem INSIKA-

System (Digitale Signatur der Rechnungen)

Wird bereits derzeit in Belgien verwendet.

Jede Schätzung basiert auf der Annahme, dass in bestimmten

Branchen mit hohem Anteil von Bargeschäften in nennenswertem

Umfang Steuern (Umsatzsteuer und Ertragsteuer) sowie

Sozialabgaben (durch Schwarzarbeit) hinterzogen werden.

OECD schätzt den Umsatzsteuer-Ausfall für Österreich auf 3 Mrd. €

Prof. Schneider (Uni-Linz) schätzt ihn auf 2 Mrd. €

Beamte des BMFinanzen schätzen den USt-Ausfall auf 1 Mrd. €

Volkswirtschaftliches ReferatVollstreckbare Rückstände bei Steuern

(Umsatzsteuer/USt, Einkommensteuer/ESt,

Körperschaftsteuer/KöSt) in Unternehmen

fällig und festgesetzt

1,822 Mrd. Euro

von den vollstreckbaren 1,8 Mrd. €

davon USt 46 %

LSt 29 %

KöSt/ESt 25 %

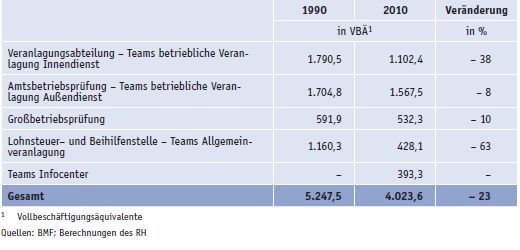

Volkswirtschaftliches ReferatAusbau der Großbetriebsprüfung

• Steuerbetrug und Steuerhinterziehung müssen konsequenter bekämpft

werden. Dazu ist unbedingt auch die Aufstockung der Zahl der

FahnderInnen und PrüferInnen in der Finanzverwaltung notwendig.

Zwischen 1990 und 2010 ist der Personalstand um fast ein Viertel

gesunken.

Nur 150 MitarbeiterInnen mehr bringen ein Mehraufkommen von 300

Mio. Euro.

Vergleich der Personal-Ist-Stände

1990 und 2010

51/31.03.2015

Volkswirtschaftliches ReferatWas ist der Einheitswert?

Für bestimmte wirtschaftliche Einheiten (Betriebe, Grundstücke) vom

Finanzamt als einheitliche Bestimmungsgrundlage verschiedener

Steuern (Bodenwertabgabe, Grundsteuer, Erbschaftssteuer,

Schenkungssteuer, bis 1993 insbesondere Vermögensteuer)

festgelegter Wert.

Die Einheitswerte, nach denen das Finanzamt diese Steuer bemisst,

wurden seit über dreißig Jahren nicht mehr neu festgelegt.

Die letzte Einheitswertfeststellung erfolgte in Österreich 1973. 1977,

80 und 83 behalf man sich mit Einheitswerterhöhungen um 10, 20

und 35 %; somit wurden die Werterhöhungen der letzten 30 Jahre

bei der Festlegung der Bemessungsgrundlage ignoriert.

Volkswirtschaftliches ReferatRegistrierkassenpflicht - Ausnahmen

• Nettoumsatz/Jahr liegt unter 15.000 €

• Kalte-Hände-Regelung bleibt – aber mit 30.000 € Nettoumsatz begrenzt

"Prinzip der kalten Hände“:

Vereinfachte Losungsermittlung bei Umsätzen von Haus zu Haus, auf öffentlichen Wegen,

Straßen, Plätzen etc. nicht in Verbindung mit fest umschlossenen Räumlichkeiten (z.B.

Verkaufstische im Freien, Maronibrater, Schneebar).

Vereinfachte Losungsermittlung: End- und Anfangsbestand der Kassa werden ermittelt.

• Mobile Gruppen (Masseure, Hebammen, Schneider, Tierärzte) können

Umsätze händisch aufzeichnen und im Nachhinein in der Registrierkasse

erfassen.

• Entbehrliche Hilfsbetriebe von gemeinnützigen, mildtätigen und

kirchlichen Vereinigungen können weiterhin mit Kassasturz aufzeichnen.

• Prämie für die Anschaffung der Registrierkasse (bis zu 200 €).

Die Aufwendungen können im Jahr der Anschaffung abgesetzt werden.

53/31.03.2015

Volkswirtschaftliches ReferatWas sind Topf-Sonderausgaben ?

• Versicherungsprämien (außer freiwillige Weiterversicherung und

Nachkauf von Versicherungszeiten), Pensionskassenbeiträge,

Wohnraumschaffung und Wohnraumsanierung werden auch als TOPF-

Sonderausgaben bezeichnet und sind insgesamt bis zu einem

persönlichen Höchstbetrag von 2.920 € jährlich abzugsfähig.

• Er erhöht sich für AlleinerzieherInnen auf 5.840 €.

• Sonderausgaben innerhalb des Höchstbetrages werden nur im

Ausmaß eines Viertels steuerwirksam.

• Beispiel: Sonderausgaben 2.036 €

– Ein Viertel davon 509 €

– Minus Sondergabenpauschale -60 €

= steuerwirksame Sonderausgaben 449 € (bis 36.400 € Jahreseinkünfte)

54/31.03.2015

– Zwischen 36.400 € und 60.000 € reduziert sich der abzugsfähige Betrag

gleichmäßig.

Volkswirtschaftliches ReferatKinderfreibetrag wird von 220 € auf 440 € erhöht

Für Kinder, für die mehr als sechs Monate im Jahr ein

Kinderabsetzbetrag oder ein Unterhaltsabsetzbetrag zusteht,

besteht ab 2009 ein Anspruch auf einen Kinderfreibetrag.

Der Kinderfreibetrag vermindert das steuerpflichtige Einkommen und

wirkt sich daher nur in Höhe des jeweiligen Steuersatzes aus.

Der Kinderfreibetrag wird bei der Arbeitnehmerveranlagung mit dem

Formular L1k berücksichtigt. Dafür müssen Sie bei der

Steuererklärung die Versicherungsnummer jedes Kindes anführen,

für das Sie einen Kinderfreibetrag geltend machen wollen.

Volkswirtschaftliches ReferatLohnsteuerreformen seit 1973

in % des BIP

5 Mrd. € Steuersenkung ist die

größte Senkung seit 40 Jahren

1,80%

1,60%

5 Mrd. €

1,60% 1,51%

1,40%

1,20% 1,14%

1,00% 0,90%

0,83% 0,85%

0,80% 0,70% 0,75% 0,70%

0,60%

0,36% 0,40%

0,40%

0,20%

0,00%

56/31.03.2015

Volkswirtschaftliches ReferatSie können auch lesen