Westfälische Wilhelms-Universität Münster - Versicherungsökonomie Grundzüge des Versicherungswesens 05. Mai 2020 Heinz Gressel - Universität ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

Versicherungsökonomie

Grundzüge des Versicherungswesens

Westfälische

Wilhelms-Universität Münster

05. Mai 2020

Heinz Gressel

2 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

3

Begriffsverständnis „Versicherungsökonomie“

Versicherungsökonomie

wird in dieser Vorlesung verstanden als eine umfassende Darstellung des

Versicherungswesens in Deutschland. Sie beleuchtet die Vergangenheit,

Gegenwart und Zukunft. Außerdem beinhaltet sie Themenfelder aus allen vorher

genannten Disziplinen.

1. Motivation und Überblick

4

LVM Versicherung

Gegründet wurde die LVM Versicherung

als Haftpflichtversicherungsverein für

Landwirte der Provinz Westfalen

im Jahr 1896.

Heutzutage ist die LVM bundesweit tätig,

gehört zu den 20 führenden Erstversicherungsgruppen in

Deutschland und ist der fünftgrößte Kraftfahrtversicherer im

Land.

Kunden: 3,6 Millionen

Verträge: 12,3 Millionen

Beitragseinnahmen: 3,8 Mrd. €

Kapitalanlagen: 20,2 Mrd. €

Gut 2.300 Agenturen vertreten die LVM

Versicherung bundesweit

Rund 11.000 Beschäftigte sind bundesweit

für die LVM Versicherung tätig

1. Motivation und Überblick

5

Was macht die Versicherungsbranche so interessant?

Essentielle Bedeutung für Privatpersonen und die Volkswirtschaft

Vielfältige berufliche Herausforderungen: „Haus der 100 Berufe“

Großer Arbeitgeber in Deutschland und weltweit

Einer der größten institutionellen Kapitalanleger

…

1. Motivation und Überblick

6

Essentielle Bedeutung für Privatpersonen und die Volkswirtschaft

Beispiele für die Absicherung von Risiken

Privat:

82,5 Mio. Bundesbürger brauchen Haftpflichtschutz

43,3 Mio. Erwerbstätige müssen ihre Arbeitskraft absichern

Über 46,5 Mio. PKW-Halter benötigen eine Kfz-Haftpflicht

15,5 Mio. Ein- & Zweifamilienhäuser müssen gegen Risiken abgesichert werden

Gewerbe, Industrie, Forschung und Entwicklung:

Absicherung der Industrieproduktion und vieler Millionen Transporte jährlich

Finanzielle Absicherung von Schäden aus Betriebsausfällen

Finanzielle Absicherung von Schäden durch medizinische Entwicklung

Absicherung gegen Cyber Risks Quelle: Statistisches Bundesamt, Statistisches Jahrbuch 2019

1. Motivation und Überblick

7

„Haus der 100 Berufe“

Vielfältige und interessante Berufsmöglichkeiten in der Versicherungswirtschaft:

Betriebswirte Techniker

Volkswirte Bürokaufleute

Juristen Informatikkaufleute

Mathematiker Kaufleute für Versicherungen und Finanzen

Informatiker ...

Ingenieure

Mediziner

Handelsvertreter nach § 84 HGB

...

Versicherungsmakler nach § 93 HGB

...

1. Motivation und Überblick

8

Beschäftigtenzahlen Innendienst und Außendienst in Tsd.

Zum 31.12.2018

292.200 sozialversicherungspflichtig Beschäftigte im Innen- und Außendienst

220.800 selbständige Versicherungsvermittler/-berater

gebundene

121,3 Versicherungsvermittler

Versicherungsvertreter mit

Gewerbeerlaubnis

Versicherungsmakler

28,9 produktakzessorische

291,2 Vermittler

Versicherungsberater

46,5

0,3 4,5 abhängig Beschäftigte

Quelle: GDV Statistisches Taschenbuch 2019

1. Motivation und Überblick

9

Beitragseinnahmen Erstversicherung in Mrd. €

Stand 31.12.2018

70,6 Lebensversicherung

92,0

Krankenversicherung

39,8

Schaden- und Unfallversicherung

Beitragseinnahmen gesamt: 198,0 Mrd. €

Quelle: GDV Statistisches Taschenbuch 2019

1. Motivation und Überblick

10

Beitragseinnahmen der Schaden-/Unfallversicherungen in Mrd. €

Stand 31.12.2018

4,1 0,2 Sachversicherung

6,5

20,3 Transport und Luftfahrt

Kredit, Kaution,

Vertrauensschaden

Allg. Haftpflicht

1,9 Kraftfahrt

Allg. Unfall

1,7 Rechtsschutz

27,9

7,8 Schutzbrief

Insgesamt 70,4 Mrd. €

Quelle: GDV Statistisches Taschenbuch 2019

1. Motivation und Überblick11

Kapitalanlagevolumen deutscher Versicherer

Einer der größten institutionellen Investoren - Kapitalsammelstelle und -anleger

in Mrd. €

1800 1670,0

1560,0 1596,0

1600 1509,2

1450,2

1400 1354,7 1392,6

1256,4 1285,5

1200 1100,6

1000

802,7

800

600

400 321,7

200 126,2

0

1980 1990 2000 2005 2010 2011 2012 2013 2014 2015 2016 2017 2018

*vorläufige Werte Quelle: GDV Statistisches Taschenbuch 2019 und www.gdv.de

1. Motivation und Überblick12

Struktur der gesamten Kapitalanlage der deutschen Versicherer in 2018

in %

3,4 1,6

6,5 Renten

5,2

Aktien

Beteiligungen

Immobilien

83,3 Sonstige

Quelle: www.gdv.de

1. Motivation und Überblick13 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

14

Begriffe und Definitionen im Versicherungswesen

Sicherheit und Risiko

Gefahr und Schaden

Analyse und Bewältigung von Risiken

Finanzielle Absicherung von Risiken

Versicherung

Versicherungsunternehmen

Versicherungsnehmer

Versicherte Person

Anspruchssteller

2. Begriffe und Definitionen15

Sicherheit, Risiko, Unsicherheit

Sicherheit Die Zukunft ist bekannt

Risiko Zukünftige Szenarien und Eintrittswahrscheinlichkeiten sind

bekannt.

Ungewissheit Szenarien sind bekannt, ihre Eintrittswahrscheinlichkeiten

jedoch nicht

Vollkommene

Unsicherheit Weder Szenarien noch Wahrscheinlichkeiten sind bekannt

2. Begriffe und Definitionen16

Gefahr und Schaden

Gefahr ist die „Möglichkeit des Eintritts von Schäden“

Gegenstand der Bedrohung:

Personen

Sachen

Vermögen

Entstehungsursachen:

Subjektive Voraussetzungen

(beruhen unmittelbar auf menschlichem Verhalten)

Objektive Voraussetzungen

(in der Regel nicht durch Menschen beeinflusst)

2. Begriffe und Definitionen17

Gefahr und Schaden

Schaden ist die „Verwirklichung der drohenden Gefahr“

Schadenarten

Personenschaden

Sachschaden

Reine Vermögensschäden

Folgen

Unerwartete Ausgaben

Verlust von Einnahmequellen

2. Begriffe und Definitionen18

Analyse und Bewältigung von Risiken

Bestandteile im Risikomanagement(kreislauf)

Risikoidentifikation

Risikoanalyse und –bewertung

Risikoerkennung

Quantifizierung von Risiken und Ursachenanalyse

Risikosteuerung und –bewältigung

Risiko(selbst)tragung

Risikovermeidung bzw. -verminderung

Finanzielle Abwälzung des Risikos

Risikoüberwachung

2. Begriffe und Definitionen19

Finanzielle Absicherung von Risiken

Individuelle Selbsthilfe

Sparen

Rückstellungen

Versicherung

Deckung eines Geldbedarfs

Ungewissheit, aber Schätzbarkeit des Bedarfs

Risikoausgleich

Leistungen des Staates

Subventionen

Versorgung

Sozialsysteme/-hilfe

2. Begriffe und Definitionen20

Begriff der Versicherung

Deckung eines Geldbedarfs

Notwendiger Geldbedarf

Höhe des Bedarfs

Konkreter Bedarf

Abstrakter Bedarf

Ungewissheit, aber Schätzbarkeit des Bedarfs

Schadeneintritt muss ungewiss sein

Höhe des Bedarfs muss schätzbar sein

2. Begriffe und Definitionen21

Begriff der Versicherung

Risikoausgleich

Der Versicherer übernimmt eine Vielzahl von gleichartigen Einzelrisiken

gegen Prämien und deckt daraus alle anfallenden Schäden und Kosten

Risikoausgleich im Kollektiv

Der Versicherer bildet im Laufe der Zeit Rückstellungen für jährlich

schwankende Schadenbedarfe

Risikoausgleich in der Zeit

2. Begriffe und Definitionen22

Definition der Versicherung

„Versicherung ist die planmäßige Deckung eines im einzelnen

ungewissen, insgesamt aber schätzbaren Geldbedarfs auf der

Grundlage des Risikoausgleichs im Kollektiv und in der Zeit.“

Quelle: Prof. Dr. Fred Wagner

2. Begriffe und Definitionen23

Prinzipien der Versicherung

Eine Versicherung gewährt Leistungen beim Eintritt bestimmter Ereignisse.

Die Mittel dazu werden von allen Versicherten durch Beiträge

(Prämienzahlungen) aufgebracht.

Der Versicherte erhält durch Beitragszahlung einen Rechtsanspruch auf die

vereinbarte Versicherungsleistung.

Diese Finanzierungsform heißt Versicherungsprinzip

Alle Leistungen für Versicherungsfälle und Kosten des Versicherers müssen

durch diese Beitragseinnahmen gedeckt sein.

Dieses Erfordernis des Gleichgewichts heißt Äquivalenzprinzip

2. Begriffe und Definitionen24

Weitere grundlegende Begriffe der Versicherungswirtschaft

Versicherungsnehmer

Vertragspartner des Versicherers und damit Träger aller Rechte und

Pflichten aus dem Versicherungsvertrag.

Versicherte Person

Diejenige Person, zu deren Gunsten der Versicherungsvertrag

abgeschlossen wird.

Anspruchssteller

Derjenige, der die Versicherungsleistung in Anspruch nehmen kann.

Dies kann der Versicherungsnehmer, die versicherte Person, aber auch

ein geschädigter Dritter sein.

2. Begriffe und Definitionen25 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

26

Hamburger Hafenbrand am 8. Mai 1842

3. Geschichte des Versicherungswesens27

Versicherungsgeschichte – Interessante Daten

1200 – 900 v.Chr. Phönizier, erste Seekontrakte

500 v. Chr. Kultische Vereinigungen in Ägypten u. Griechenland

(Sterbekassen/Sklavenverlustversicherung)

133 n. Chr. Sterbekassen für kleine Handwerker, Händler,

Soldaten etc. in Rom

11. – 12. Jh. Dänische Schiffsgilden

13. Jh. Erste „Assecuranzia“ in Pisa

1370 Erster Rückversicherungsvertrag

14. Jh. Begriff „Polizza“ taucht in Italien auf

1537 Erste Brandgilde in Schleswig-Holstein (VVaG)

1591 Erster Hamburg Feuerkontrakt

16. Jh. Erste Aussteuerversicherungen in Nürnberg/Frankfurt

1676 Hamburger Feuerkasse

Um 1700 Gründung von Lloyd‘s London

1718 Erste Feuersozietät in Berlin

1722 Erster Schritt zur Gründung der Provinzial-Feuer-Sozietät

3. Geschichte des Versicherungswesens28

Versicherungsgeschichte – Interessante Daten

1827 Mit der Gothaer Lebensversicherungsbank entstand das erste deutsche

Lebensversicherungsunternehmen

1875 Erste Haftpflichtversicherungsgesellschaft in Stuttgart

1881 Gründung der Sozialversicherung in Deutschland

1896 Veröffentlichung BGB in ursprünglichen Fassung: Inkrafttreten zum 01.01.1900

1896 Gründung des LVM als Haftpflichtversicherungsverein für Landwirte

der Provinz Westfalen

1901 Erstes Versicherungsaufsichtsgesetz (VAG) in Berlin

1908 Erstes Versicherungsvertragsgesetz (VVG) weltweit

1911 Reichsversicherungsordnung (RVO)

1951 Gründung des Bundesaufsichtsamtes für Versicherungswesen (BAV)

1994 Deregulierung der Versicherungswirtschaft

2001 Gründung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

2008 Stärkere Tendenzen zu einer Europäischen Finanzdienstleistungsaufsicht

2011 Europäische Aufsichtsbehörde für das Versicherungswesen und die

betriebliche Altersversorgung (EIOPA) nimmt ihre Arbeit auf

2016 Inkrafttreten der einheitlichen europ. Regulierungsgrundlagen (Solvency II)

3. Geschichte des Versicherungswesens29

Versicherungsgeschichte

Im Zuge der gesellschaftlichen und wirtschaftlichen Veränderungen hat sich beginnend im

Deutschen Reich und fortlaufend in der Bundesrepublik Deutschland das

Versicherungswesen in zwei große Säulen entwickelt:

Versicherungswesen in

SozialversicherungenDeutschland

systeme mit privaten

mit gesetzlichen

versicherungs-

Versicherern

Individual-

Kassen

3. Geschichte des Versicherungswesens30 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

31

Sozialversicherung

„Die Grundlage für das deutsche

Sozialversicherungssystem wurde 1881 von

Reichskanzler Bismarck durch ein kaiserliches

Edikt gelegt.“

Wesentliche Merkmale

Zwangscharakter

Schutz der Arbeitskraft

Solidaritätsprinzip

Sachleistungsprinzip

Betrieb durch Sozialversicherungsträger

4. Individual- und Sozialversicherung32

Einteilung der Sozialversicherung

Gliederung der deutschen Sozialversicherung

Gesetzliche Arbeitslosenversicherung

Gesetzliche Rentenversicherung

Gesetzliche Krankenversicherung

Gesetzliche Unfallversicherung

Gesetzliche Pflegeversicherung

Träger der Sozialversicherung

Bundesagentur für Arbeit

Deutsche Rentenversicherung

110 gesetzliche Krankenkassen

9 gewerbliche Berufsgenossenschaften sowie Sozialversicherung für Landwirtschaft,

Forsten und Gartenbau (SVLFG)

28 Unfallversicherungsträger der öffentlichen Hand

Pflegekassen der gesetzlichen Krankenkassen

4. Individual- und Sozialversicherung33

Individual- und Sozialversicherung

Sozialversicherung Individualversicherung

Entstehung des Kraft Gesetzes Vereinbarung durch Vertrag

Versicherungs-

verhältnisses

Versicherte Personenbezogene Risiken, z.B. Alle versicherbaren Gefahren

Risiken Krankheit, Invalidität, (natürliche und juristische Personen)

Altersversorgung, Arbeitslosigkeit,

Rechtsform Anstalten des öffentlichen Rechts Private und öffentlich-rechtliche

Versicherungsunternehmen

Bemessung der Nach Einkommen des Nach Risiko und Leistung

Beiträge Versicherten Solidaritätsprinzip Äquivalenzprinzip

Leistungen Gesetzlich einheitlich festgelegt Frei vereinbar

(politisch veränderbar) (nicht einseitig veränderbar)

4. Individual- und Sozialversicherung34

Individualversicherung

Anbieter und Geltungsbereich

von privaten oder öffentlich-rechtlichen Versicherungsunternehmen betriebene

Versicherung

bietet Versicherungsschutz

in Bereichen, die von der Sozialversicherung (Grundversorgung) nicht

abgedeckt werden und/oder

stockt Sozialversicherung auf oder ersetzt sie

(Zusatzversicherung, Rentenversicherung, Pflegeversicherung).

4. Individual- und Sozialversicherung35

Individualversicherung

Einteilung der Individualversicherung nach der Versicherungsleistung

Schadenversicherung (konkrete Bedarfsdeckung)

Summenversicherung (abstrakte Bedarfsdeckung)

Einteilung der Individualversicherung nach dem versicherten Gegenstand

Personenversicherung

(Bspw. Lebens-, Kranken- und Unfallversicherung)

Sachversicherung

(Bspw. Feuer-,Sturm- und Hausratversicherung)

Vermögensversicherung

(Bspw. Haftpflicht-, Rechtsschutz- und Kreditversicherung)

4. Individual- und Sozialversicherung36

Bedeutung der Individualversicherung

Versicherungen erfüllen wichtige wirtschaftliche Aufgaben:

Einzelwirtschaftlich: Sicherung der Existenz privater Haushalte

und Unternehmen

Gesamtwirtschaftlich: Gewährleistung einer ungehinderten

Fortsetzung des Wirtschaftsprozesses

4. Individual- und Sozialversicherung37

Einzelwirtschaftliche Bedeutung der Individualversicherung

Allgemeine Merkmale

Versicherung ermöglicht eigenverantwortliche Vorsorge, für die

Ersparnisse oder Rücklagen nicht ausreichen würden.

Private Haushalte und Wirtschaftsunternehmen versprechen sich von

Versicherungen wirtschaftlichen Nutzen.

Versicherungen stellen ein immaterielles Wirtschaftsgut dar, das als

Marktleistung einen Wert hat.

Versicherungsschutz ist notwendiges Sicherheitsgut, das die Gefahr einer

Beeinträchtigung bestehender Einkommensquellen und

Versicherungswerte auf den Versicherer überträgt.

4. Individual- und Sozialversicherung38

Einzelwirtschaftliche Bedeutung der Individualversicherung

Finanzierung/Kreditaufnahme

Bei der Aufnahme von Krediten sind private Haushalte und Unternehmen darauf

angewiesen, Sicherheiten zur Verfügung zu stellen.

Als Sicherheiten können z.B. Objekte (Bauwerke oder Fahrzeuge) dienen.

Kreditwürdigkeit ist aber nur dann gegeben, wenn ausreichender

Versicherungsschutz für diese Objekte besteht.

4. Individual- und Sozialversicherung39

Gesamtwirtschaftliche Bedeutung der Individualversicherung

Wirtschaftsprozess

Versicherung stellt sicher, dass Schäden sich auf den Bereich des

Versicherungsnehmers beschränken und nicht auf Dritte ausstrahlen.

Die Schadenregulierung für den versicherten Betrieb vermindert

die Störanfälligkeit für die gesamte Wirtschaft.

Kreditgeber

Zulieferer Brand in Industriebetrieb Kunden

Arbeitskräfte

4. Individual- und Sozialversicherung40

Gesamtwirtschaftliche Bedeutung der Individualversicherung

Entlastung des Staates

Versicherungen stellen den Staat und damit die Allgemeinheit von

(Schaden-) Leistungen frei.

Versicherungsleistungen und die steuerliche Absetzbarkeit von Beiträgen

ermöglichen der Allgemeinheit überschaubare finanzielle Belastungen.

Soziale Sicherungssysteme bilden nur eine Grundabsicherung.

4. Individual- und Sozialversicherung41

Gesamtwirtschaftliche Bedeutung der Individualversicherung

Kapitalsammelbecken

Versicherungswirtschaft bildet ein Kapitalsammelbecken, das durch die

Beiträge der Versicherten gespeist wird.

Versicherungsunternehmen stehen daher erhebliche Summen als Kapital-

und Vermögensanlage zur Verfügung.

Der Versicherungswirtschaft als größtem institutionellen Anleger kommt

daher enorme wirtschaftliche Bedeutung zu.

4. Individual- und Sozialversicherung42

Gesamtwirtschaftliche Bedeutung der Individualversicherung

Förderung der technischen Entwicklung

Durch die Risikoübernahme wird die Investitionsbereitschaft und

Innovationskraft der Wirtschaft unterstützt.

Bestimmte technische Einrichtungen, z.B. Raumfahrt, Energieanlagen oder

Auto- und Luftverkehr wären ohne Versicherungsschutz nicht durchführbar.

Unterstützung von Forschungsvorhaben, z.B. Klimaentwicklung,

Demographie und Energiegewinnung.

4. Individual- und Sozialversicherung43

Gesamtwirtschaftliche Bedeutung der Individualversicherung

Soziale Funktion

Versicherung stellt den Schutz des geschädigten Dritten sicher, der ohne

Versicherungsschutz des Schädigers seine Schadensersatzansprüche nicht

durchsetzen könnte (z.B.: Kraftfahrzeug-Haftpflichtversicherung).

Die Rechtsschutzversicherung bspw. stellt vor Gericht Chancengleichheit her.

So kann der Versicherungsnehmer hier seine Rechte durchzusetzen, ohne

Sorge vor den erheblichen Anwalts- und Gerichtskosten haben zu müssen.

Auch bei den aktuellen Themen wie Altersversorgung und Pflegenotstand

trägt die Individualversicherung soziale Verantwortung

4. Individual- und Sozialversicherung44

Umgang mit „außergewöhnlichen“ Versicherungsfällen

4. Individual- und Sozialversicherung45

Umgang mit „außergewöhnlichen“ Versicherungsfällen

4. Individual- und Sozialversicherung46

Versicherungsbetrug – Kavaliersdelikt ohne Folgen?

Schäden an Smartphones oder Tablets

V.a. Sturz- oder Wasserschäden; starkes Schadenaufkommen

vor Neuproduktpräsentationen der Hersteller

Schäden an Brillen

Bilder kaputter Brillen werden zur Regulierung gemeldet;

oftmals sind die Bilder aus dem Internet heruntergeladen

Schäden an Autos

Jeder zehnte Autounfall auffällig hinsichtlich möglicher Manipulation

Gewerbsmäßiges Provozieren von Unfällen durch Banden

Versicherungsbetrug grundsätzlich strafbar nach §263 StGB oder §265 StGB

Fingierte Kfz-Unfälle zudem strafbar nach §315 StGB

Durch Versicherungsbetrug entsteht in der Schaden- /Unfallversicherung jährlich ein

Quelle: GDV

Schaden von ca. 5 Mrd. €. Dies entspricht ca. 7,1 % der Bruttoprämie aus 2018.

4. Individual- und Sozialversicherung47 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

48

Modell des gesamten Versicherungsmarktes

Wirtschaftliche und aufsichtsrechtliche

Rahmenbedingungen

Rückversicherungs- Versicherungs-

Rück- schutz schutz

Versicherungs-

versicherungs- Rückversicherungs- Erstversicherungs Versicherungs-

nehmer

unternehmen geschäft -unternehmen geschäft

Rückversicherungs- Versicherungs-

prämie prämie

Rückversicherungs- Absatzorgane/

vermittler Vermittler

5. Erst- und Rückversicherungsmärkte49

Erstversicherungsmarkt in Deutschland 2018

Zentrale Kennzahlen:

Anzahl der Erstversicherungsunternehmen 499

Gebuchte Beitragseinnahmen der Erstversicherer 202,4* Mrd. €

Ausgezahlte Leistungen der Erstversicherer 218,2** Mrd. €

Anzahl Versicherungsverträge im Bestand 437,9* Mio. Stück

Kapitalanlagebestand der Erstversicherer 1.385,9 Mrd. €

*vorläufiger Wert ; **Wert 2017; Quelle: GDV Statistisches Taschenbuch 2019 und www.gdv.de

5. Erst- und Rückversicherungsmärkte50

Erstversicherungsmarkt

Anzahl der Erstversicherungsunternehmen unter Bundesaufsicht nach

Sparten:

Schaden/Unfallversicherer 205

Lebensversicherer 87

Pensionskassen 135

Pensionsfonds 33

Sterbekassen 33

Krankenversicherer 46

Stand 31.12.2018

Quelle: Bafin, Statistik 2017 Erstversicherungsunternehmen und Pensionsfonds

5. Erst- und Rückversicherungsmärkte51

Rückversicherungsmarkt

Zentrale Kennzahlen:

Anzahl der Rückversicherungsunternehmen 28

Verdiente Bruttobeiträge 50,7 Mrd. €

Aufwendungen für Versicherungsfälle 35,5 Mrd. €

Kapitalanlagebestand: 284,5 Mrd. €

Werte aus 2018 liegen noch nicht vor, daher hier Datenstand 2017

Quelle: GDV Statistisches Taschenbuch 2019

5. Erst- und Rückversicherungsmärkte52

Verbände und Organisationen

Verbände

Gesamtverband der deutschen Versicherungswirtschaft (GDV)

Verband der Privaten Krankenversicherer (PKV-Verband)

Institute/Einrichtungen

Protektor AG

Medicator AG

GDV Dienstleistungs-GmbH & Co KG

VDS Schadenverhütung GmbH (GDV)

Unfallforschung der Versicherer

Verkehrsopferhilfe e.V.

Notfon D

5. Erst- und Rückversicherungsmärkte53

Verteilung der Versicherungsprämien weltweit in 2018

Andere 5%

Asien 32%

Europa

32%

Nord-

amerika

29% Quelle: European Insurance in Figures, März 2020

5. Erst- und Rückversicherungsmärkte54

Der europäische Versicherungsmarkt in 2018

Versicherungsunternehmen: ca. 3.300

Anzahl Angestellte: ca. 928.000

Kapitalanlagevolumen: ca. 10.200 Mrd. €

Gesamt-Beitragseinnahmen ca. 1.311 Mrd. €, davon in Leben ca. 764 Mrd. €

Die größten europäische Versicherungsgruppen:

1. AXA 96,3 Mrd. € ( 7,3 %)

2. Allianz 77,8 Mrd. € ( 5,9 %)

3. Generali 66,7 Mrd. € ( 5,1 %)

4. Prudential 53,4 Mrd. € ( 4,1 %)

5. Zurich 39,9 Mrd. € ( 3,0 %)

Die fünf größten Versicherungsgruppen vereinen lediglich 25,4 % der

Gesamtbeitragseinnahmen in Europa auf sich.

Quelle: European Insurance in Figures, Feb 2018

5. Erst- und Rückversicherungsmärkte55

Versicherte Schäden

WTC 2001

Versicherungsschaden: 23,4 MrdEUR1

1 Quelle: Statista 2018

5. Erst- und Rückversicherungsmärkte56

Versicherte Schäden

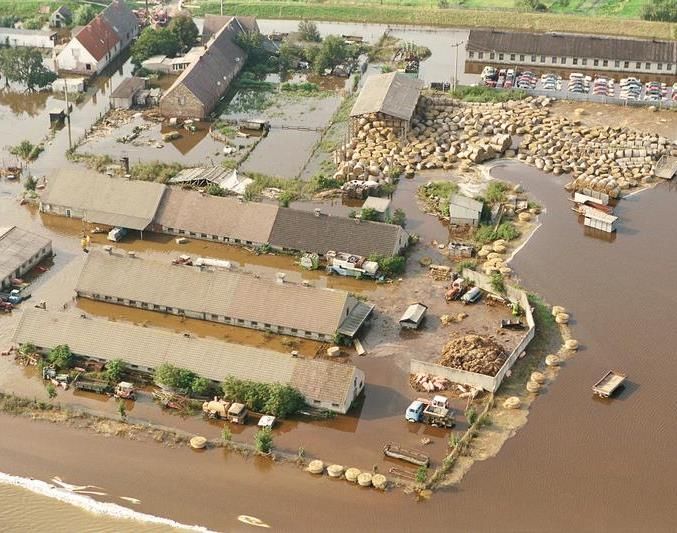

Elbehochwasser 2002 Zwinger Dresden

Gesamtschaden: 11,6 MrdEUR1

Versicherter Schaden: 1,8 MrdEUR1 1 Quelle: Statista 2016

5. Erst- und Rückversicherungsmärkte57

Versicherte Schäden

Hurricane Katrina 2005 New Orleans 2005

Versicherungsschaden: 74,1 MrdEUR1 1 Quelle: Statista 2018

5. Erst- und Rückversicherungsmärkte58

Versicherte Schäden

Kyrill 2007

Gesamtschaden: 4,2 MrdEUR1

Versicherter Schaden: 2,4 MrdEUR1 1 Quelle: Statista 2016

5. Erst- und Rückversicherungsmärkte59

Versicherte Schäden

Erdbeben mit anschließendem Tsunami in Japan 2011

Versicherungsschaden: 34,3 MrdEUR1 1 Quelle: Statista 2018

5. Erst- und Rückversicherungsmärkte60

Versicherte Schäden

Starkregen in Münster, Sommer 2014

Versicherungsschaden: 0,3 MrdEUR1 1 Quelle: Welt 2015

5. Erst- und Rückversicherungsmärkte61

Versicherte Schäden

Sturm Friederike, Januar 2018

Versicherungsschaden: 1 MrdEUR1 1 Quelle: GDV 2018

5. Erst- und Rückversicherungsmärkte62

Versicherte Schäden

Sturm Sabine, Januar 2020

Versicherungsschaden: ca. 0,7 MrdEUR1 1 Quelle: Süddeutsche 2020

5. Erst- und Rückversicherungsmärkte63 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

64

Versicherungszweige und Sparten

Gleichartige Versicherungen von Risiken werden zu

Versicherungszweigen/Versicherungssparten zusammengefasst.

Die Begriffe Versicherungszweige (VVG) und Versicherungssparten (VAG)

werden in der Praxis synonym verwendet.

Versicherer betreibt einen einzelnen Zweig: Spezialversicherer

Versicherer betreibt mehrere Zweige gleichzeitig: Kompositversicherer

Spartentrennung: Kompositversicherung

Lebensversicherung

Krankenversicherung

6. Überblick über die Versicherungszweige65

Versicherungszweige und Sparten

Die Versicherungszweige werden nach den versicherten Risiken weiter

untergliedert in Versicherungsarten und -unterarten

Beispiel:

Kraftfahrtversicherung

Kraftfahrthaftpflichtversicherung Fahrzeugversicherung Kraftfahrtunfallversicherung

Fahrzeugvollversicherung Fahrzeugteilversicherung

6. Überblick über die Versicherungszweige66

Versicherungszweige und Sparten

Zusammengefasste Versicherungen

Kombinierte Versicherung Gebündelte Versicherung

Deckung mehrerer Gefahren Deckung mehrerer Gefahren

Ein Vertrag (eine Police) Mehrere Verträge (mehrere Policen)

Einheitliches Bedingungswerk Mehrere Bedingungswerke

Einheitlicher Prämiensatz Gesonderte Prämie pro Sparte

Kündigung nur insgesamt möglich Unabhängige Kündigung möglich

Beispiel: Beispiel:

Verbundene Hausratversicherung Familienversicherung als Bündelung von

Verbundene Hausrat-, Privathaftpflicht- und

Wohngebäudeversicherung Unfallversicherung

Gebündelte Geschäftsversicherung

(F LW St ED)

6. Überblick über die Versicherungszweige67

Versicherungszweige und Sparten

Das Versicherungsaufsichtsgesetz (VAG) unterteilt in folgende Sparten (Anlage A)

1. Unfall 15. Kaution

2. Krankheit 16. Verschiedene finanzielle Verluste

3. Landfahrzeug-Kasko (ohne Schienenfahrzeuge) 17. Rechtsschutz

18. Beistandsleistungen zugunsten von

4. Schienenfahrzeug-Kasko Personen, die sich in Schwierigkeiten befinden

5. Luftfahrzeug-Kasko 19. Leben (soweit nicht unter den Nummern 20

6. See-, Binnensee- und Flussschifffahrts-Kasko bis 24 aufgeführt)

7. Transportgüter 20. Heirats- und Geburtenversicherung

8. Feuer und Elementarschäden 21. Fondsgebundene Lebensversicherung

9. Hagel-, Frost- und sonstige Sachschäden 22. Tontinengeschäfte

10. Haftpflicht für Landfahrzeuge mit eigenem Antrieb 23. Kapitalisierungsgeschäfte

11. Luftfahrzeughaftpflicht 24. Geschäfte der Verwaltung von

12. See-, Binnensee- und Flussschifffahrtshaftpflicht Versorgungseinrichtungen

13. Allgemeine Haftpflicht 25. Pensionsfondsgeschäfte

14. Kredit

6. Überblick über die Versicherungszweige68 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

69

Rechtsformen

Zulässige Rechtsformen für Versicherungsunternehmen

gemäß § 8 VAG (Versicherungsaufsichtsgesetz):

Aktiengesellschaften (einschließlich der Europäischen Gesellschaft SE)

Körperschaften und Anstalten des öffentlichen Rechts

Versicherungsvereine auf Gegenseitigkeit (VVaG)

7. Rechtsformen von Versicherungsunternehmen70

Aufteilung der Versicherungsunternehmen sowie der Beiträge nach

Rechtsform in Deutschland

1,4

Marktanteil Beiträge

nach Rechtsform 83,2 14,8

0,6

3,1

Anteil VU nach

Rechtsform 50,7

50,4 45,0

1,5

0% 20% 40% 60% 80% 100%

AG VVaG Öffentlich-rechtliche VU Sonstige VU

Quelle: GDV Statistisches Taschenbuch 2018; Stand 31.12.2016

7. Rechtsformen von Versicherungsunternehmen71 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

72

Rechtsgrundlagen der Versicherungsökonomie

Bürgerliches Gesetzbuch (BGB)

Gilt für alle privatrechtlichen Verträge, also auch für Versicherungsverträge.

Besonders relevant: Recht der Allgemeinen Geschäftsbedingungen (§§ 305 ff BGB).

Allgemeines Wirtschaftsrecht

Handelsgesetzbuch (HGB)

Gesetz gegen Wettbewerbsbeschränkungen (GWB)

Gesetz gegen den unlauteren Wettbewerb (UWG)

Allgemeines Gleichbehandlungsgesetz (AGG)

Das AGG verbietet grundsätzlich Diskriminierungen/Benachteiligungen.

Es regelt Ausnahmen, in denen unterschiedliche Behandlungen sachlich begründet

sein können (§ 20 AGG).

8. Rechtsgrundlagen der Versicherungsökonomie73

Rechtsgrundlagen der Versicherungsökonomie

Versicherungsvertragsgesetz (VVG)

Wichtigste Rechtsgrundlage

Spezialgesetz für Versicherungsverträge: lex specialis zum BGB

VVG-Informationspflichtenverordnung (VVG-InfoV)

Nebengesetz zum VVG

Regelt Inhalt der Informationspflichten des Vermittlers vor Vertragsabschluss und

während der Vertragslaufzeit

Zweck: Konkretisierung der in § 7 Abs. 2 VVG normierten Informationspflichten

8. Rechtsgrundlagen der Versicherungsökonomie74

Rechtsgrundlagen der Versicherungsökonomie

Versicherungsaufsichtsgesetz (VAG)

Zum 01.01.2016 trat die vollständig überarbeitete und deutlich erweiterte Fassung des VAG in

Kraft. Diese setzt die europaweit einheitliche Regulierung nach Solvency II in deutsches Recht um.

Beinhaltet Regelungen über das Verhältnis von Versicherungsunternehmen und staatlicher

Versicherungsaufsicht (Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)).

Stellt Mindestanforderungen an Versicherungsunternehmen (Kapitalanforderungen,

Geschäftsorganisation und –prozesse, Berichtswesen, etc.) und sichert deren Einhaltung.

Ermächtigungsgrundlagen für die BaFin, Missstände zu beseitigen.

Dient der Aufsicht und der Sicherstellung von finanzieller Stabilität und Rechtstreue.

Da diese im Interesse der Allgemeinheit liegen, ist das VAG ein Gesetz des

öffentlichen Rechts.

8. Rechtsgrundlagen der Versicherungsökonomie75

Rechtsgrundlagen der Versicherungsökonomie

Rechtsgrundlagen des Sozialversicherungsrechts

Sozialgesetzbücher (SGB I – SGB XI)

Spezialgesetze

Ausbildungsförderung

Alterssicherung der Landwirte

Krankenversicherung der Landwirte

Kriegsopferversorgung

Opferentschädigung

Unterhaltssicherung

8. Rechtsgrundlagen der Versicherungsökonomie76

Rechtsgrundlagen der Versicherungsökonomie

Versicherungsbedingungen

Allgemeine Versicherungsbedingungen (AVB) sind Allgemeine

Geschäftsbedingungen für Versicherungsverträge.

AVB sind für eine Vielzahl von Versicherungsverträgen formulierte

Vertragsregelungen (Anwendung im Breitengeschäft).

Individuelle Vertragsgestaltung bzw. – Inhalte im Industriegeschäft

Bis zum 31.12.2015 waren die Mindestinhalte in § 10 VAG a.F. geregelt. Seit dem

der Vereinheitlichung der europäischen Regulierung müssen die AVB nicht mehr von

der Aufsicht genehmigt werden.

8. Rechtsgrundlagen der Versicherungsökonomie77 Grundzüge des Versicherungswesens 1. Motivation und Überblick 2. Begriffe und Definitionen 3. Geschichte des Versicherungswesens 4. Individual- und Sozialversicherung 5. Erst- und Rückversicherungsmärkte 6. Überblick über die Versicherungszweige 7. Rechtsformen von Versicherungsunternehmen 8. Rechtsgrundlagen der Versicherungsökonomie 9. Fazit und Ausblick

78

Fazit und Ausblick

Ohne Versicherungen wären wirtschaftliche Entwicklung und Wohlstand in

Deutschland und der Welt nicht vorstellbar.

Die Versicherungswirtschaft ist Teil der Globalisierung und unterliegt

zunehmend den Einflüssen der EU aus Brüssel.

Die Versicherungswirtschaft bietet vielfältige und interessante

Betätigungsfelder mit guten Perspektiven.

9. Fazit und Ausblick79

Vielen Dank für Ihr Interesse und weiterhin

viel Erfolg in Ihrem Studium!80 Kontakt LVM Versicherung Heinz Gressel Kolde Ring 21 48126 Münster h.gressel@lvm.de

Sie können auch lesen