TaxTechnology - Standards nutzen, um flexibel zu bleiben

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Technology & Innovation

TaxTechnology – Standards

nutzen, um flexibel zu bleiben

Steuerfunktionen wie die Umsatzsteuer nicht nur digitalisieren,

sondern auch standardisieren

Die Digitalisierung ist in aller Munde und macht auch vor Steuerfunktionen

nicht halt. Finanzverwaltungen, Steuer- und Aufsichtsbehörden verlangen

eine immer größere Transparenz aller relevanten Daten und Prozesse

der Unternehmen. Zudem rücken wir gerade in Deutschland immer weiter

vom Ziel eines einfachen Steuersystems ab und das nicht erst seit der

Corona-Krise. Die doch eher überraschend schnelle Entscheidung des

Gesetzgebers zur Senkung der Umsatzsteuersätze im Jahr 2020 zeigt,

wie flexibel und schnell Unternehmen schon jetzt auf neue Anforderungen,

Gesetze und Richtlinien reagieren müssen. Die Steuerabteilungen von heute

müssen daher in der Lage sein, möglichst schnell und flexibel zu reagieren.

Dabei richtet sich der Blick nicht nur auf die Anpassung von Prozessen

und Systemen, auch das entsprechende Controlling und eine nachhaltige

Transparenz aller Änderungen rücken zunehmend in den Fokus.

Auch gibt es immer mehr technische Vorgaben verschiedenster

Jurisdiktionen, die den gesetzlichen Zwang zur Digitalisierung weiter

befördern. Als Beispiele sind hier ESEF, DAC6, MakingTaxDigital in UK,

das E-Invoicing in Italien oder die Pflicht zum RealTime Reporting in

zahlreichen Ländern zu nennen. Dabei besteht in der EU keine Aussicht

auf Harmonisierung, was zusätzliche Anforderungen und Herausforderungen

Illustration — xxx/iStock

an die Digitalisierung mit sich bringt.

Text — Thorsten Funke, Jessica Fuchs

Rethinking Tax 1 . 2021 Januar 2021 7

Technology & Innovation

Die Digitalisierung muss Unterstützer sein Natürlich schreiten Technologien voran. Sie

Digitalen Prozessen und damit der Unterneh- helfen uns, in Zukunft besser, schneller und

mens-IT wird eine immer größere Flexibilität transparenter zu werden. Der Einsatz von Tax-

abverlangt. Zugleich steigen die Anforderungen Technology kann den steuerlichen Alltag dabei

an Sicherheit, Zuverlässigkeit und Einfachheit. immens erleichtern. Auf der anderen Seite wird

ihr Einsatz aber auch immer mehr zum Standard

Thorsten Funke Mit Blick auf die sogenannte TaxTechnology, und damit steigt auch zugleich die Erwartungs-

ist Gründer und Gesell-

also die unterstützenden Systeme der Unterneh- haltung in den Unternehmen. Gerade aufgrund

schafter von AMANA.

menssteuerabteilungen, sind folgende Aspekte der immer größer werdenden Anforderungen

Der Wirt.- Informatiker

beschäftigt sich bereits

als wesentlich anzusehen (abgesehen von wirt- an die Steuerabteilung können sich die steuer-

seit 2004 mit TaxTech- schaftlichen Aspekten). 1 verantwortlichen Personen diesem Trend

nologies insbesondere immer weniger entziehen. Dies belegt bereits das

in der Umsatzsteuer. ■

Mit dem Management-

Standardisierung bei gleichzeitiger einfacher BMF-Schreiben aus dem Jahr 2016, das im Ein-

BuyOut aus einer Big4 Anpassbarkeit und Bedienung durch den User, satz eines innerbetrieblichen Kontrollsystems

im Jahr 2011 übernahm um auf gesetzgeberische Maßnahmen reagie- zur Erfüllung steuerlicher Pflichten ein Indiz

er das Thema digitale

Umsatzsteuer in der

ren zu können. gegen eine vorsätzliche oder leichtfertige Steuer-

Geschäftsführung bei

■ Der Einsatz von sogenannten Experten- verkürzung sieht.2 Der Trend, Softwarelösungen

AMANA. systemen, die eben diese Standardisierung in den Steuerabteilungen einzusetzen, macht

bei gleichzeitiger Flexibilität liefern, ohne an- also auch vor der Umsatzsteuer keinen Halt. Es

dere (ggf. auch Unternehmenskern-)Prozesse ist daher absehbar, dass in Zukunft nahezu alle

zu tangieren. Der IT-Trend der „eierlegenden größeren Unternehmen ein umsatzsteuerliches

Wollmilchsau“, sprich des einen, allumfas- Expertensystem im Einsatz haben werden, wel-

senden Accounting-/Tax-Systems, ist längst ches insbesondere darauf abzielt, die steuerliche

überholt. Spezialthemen erfordern Experten- Compliance sicherzustellen.

systeme.

■ Systeme müssen integriert funktionieren und Die neue Dynamik in der Gesetzgebung

Jessica Fuchs (im besten Fall) autark miteinander kommu- Gerade im Bereich der Umsatzsteuer als einer

ist Head of VAT Consulting

bei AMANA.

nizieren können, und dies bei gleichzeitiger der wohl dynamischsten Steuerarten zeigt sich

Transparenz. die moderne Schnelllebigkeit der Gesetzgebung.

Sie hat sich als Juristin

schon im Studium

Anfang Juni 2020 versetzte die Ankündigung der

auf den Schwerpunkt Bei keiner anderen Steuerart ist dieser Trend Bundesregierung, dass die Umsatzsteuersätze

Steuerrecht mit Fokus in den letzten Jahren stärker zu beobachten als temporär gesenkt werden sollen, sicherlich den

auf die Umsatzsteuer

spezialisiert. Nach

bei der Umsatzsteuer. Insbesondere hier erleben ein oder anderen Steuerleiter im Unternehmen

langjähriger Erfahrung im wir seit einiger Zeit ein digitales „Offenlegen der in Schockstarre. Was für den Verbraucher als

Umsatzsteuer-Team einer Daten“, und das nicht nur in Deutschland. Erleichterung gedacht war, stellte die meisten

Big4 ist sie seit fast vier

Jahren für die fachliche Unternehmen vor große Herausforderungen.

Leitung der Umsatzsteuer Digitale Prozesse in der Umsatzsteuer Zum einen musste das Buchhaltungssystem

(VAT@GTC) bei AMANA als „State of the Art“ entsprechend umgestellt werden, zum anderen

zuständig.

Expertensysteme in der Umsatzsteuer sind nicht stellte sich die damit einhergehende Frage, ob

neu. Der digitale „End-to-end-Prozess“ ist zwar und welche Steuerkennzeichen neu angelegt

längst noch nicht flächendeckend verbreitet, aber werden müssen und wie genau die Abbildung in

heutzutage keine technologische Herausforderung der Voranmeldung und später in der Jahreserklä-

mehr. Auch ohne, aber insbesondere mit den als rung erfolgen soll. Auch bei diesen Änderungen

Zukunftstechnologien bezeichneten Techniken wurden die Formulare – wie auch sonst zumeist

wie Künstlicher Intelligenz, Clouddiensten, üblich – zunächst nur im Entwicklerforum

BusinessIntelligence, Robotik oder anderen lassen bei Elster zur Verfügung gestellt. Die Aufgabe

sich Prozesse digitalisieren. Dabei ist es möglich, eines guten Softwareanbieters, der nicht nur

den Automatisierungsgrad unternehmensindivi- Plug-and-play-Anwendungen anbietet, sondern

duell zu dosieren oder „step-by-step“ auszubauen. sich auch als Berater für die eigenen Anwen-

dungen versteht, bestand mithin auch in der

1 HORIWA20] Accounting und Taxation 4.0 Digitalisierung und Automa-

tisierung im Rechnungswesen, Steuerliche Automatisierung im Rahmen 2 BMF vom 23.05.2016 – IV A 3 – S 0324/15/10001 - S 0324/14/10001, Rz.

einer End-to-End_Betrachtung, Hoebbel, Ringelstein, Wachtel 2020. 2.6 a.E., BStBl. I 2016 S. 490.

8 Rethinking Tax 1 . 2021 Januar 2021Technology & Innovation

Bereitstellung frühzeitiger Informationen für

die Anwender und das Angebot zum Dialog im

Anwenderkreis. Ansonsten galt es für die Unter-

nehmen, die weiteren Ankündigungen des BMF In Zukunft werden nahezu

zur Befüllung der Formulare abzuwarten. 3

alle größeren Unternehmen

Auch nach der „Entwarnung“, dass es zum

01.07.2020 keine neuen Umsatzsteuer-Voran- ein umsatzsteuerliches

meldungsformulare geben würde und dass auch

für die Jahreserklärung kein neues Formular zu Expertensystem einsetzen.

erwarten sein werde, ist weiterhin eine gewisse

Vorsicht angebracht. Die steuerpflichtigen

Umsätze zu 16% bzw. 5% sind im Voranmel-

dungsformular in Summe in die Felder für

„steuerpflichtige Umsätze zu anderen Steuersät-

zen“ (Zeile 28) einzutragen. Auch in der Jahres- ausgerichtet werden. Dabei sollte der Anwender

erklärung sind die Umsätze entsprechend in nach wenigen Testläufen mitdem Softwareanbie-

Zeile 45 anzugeben. Es bleibt jedoch abzuwarten, ter in der Lage sein, die Anwendung selbstständig

ob es die Finanzbehörden dabei belassen werden. zu bedienen und auch eigenständig Änderungen

Schließlich ist nunmehr weder eine Differenzie- vorzunehmen. Dieser „Train-the-Trainer-An-

rung möglich, inwiefern sich der eingetragene satz“ gibt den Unternehmen die Möglichkeit, ihre

Wert auf den allgemeinen und den ermäßigten Prozesse schnell und flexibel umzustellen und

Steuersatz aufteilt, noch kann das Finanzamt in ihre Geschicke ohne hohen oder gar dauerhaften

der Jahreserklärung nachvollziehen, wie hoch Beratungsbedarf selbst in die Hand zu nehmen.

der Anteil der unentgeltlichen Wertabgaben bzw. Aber auch hier gilt „Alles kann, nichts muss“. Vom

der unentgeltlichen sonstigen Leistungen war. Es immer beliebteren SaaS-Ansatz (Software-as-a-

wäre daher nicht vollkommen abwegig, wenn im Service), einem cloudbasierten Hosting, bis hin

Rahmen der Erstellung der Jahreserklärungen zu einer On-Premise-Lösung mit eigenständiger

eine Anweisung ergehen sollte, dass eine Auf- Nutzung ist alles denkbar.

teilung der Umsätze, z.B. auf einem gesonderten

Blatt, erfolgen soll. Für Unternehmen, die bereits Über den Einsatz entsprechender Technolo-

eine entsprechende steuerkennzeichenbasierte gien wie RPA („Robotic Process Automation“)

Umsatzsteuer-Software im Einsatz haben, wäre kann die Umsatzsteuersoftware nach der

diese Auswertung eine Leichtigkeit. Ohne eine Einführungsphase alle unliebsamen und sich

solche softwareseitige Unterstützung könnte die wiederholenden Aufgaben in weiten Teilen

nachträgliche Aufteilung der Umsätze allerdings selbstständig übernehmen: Durch einen automa-

rasch zur Herausforderung werden. tisierten Import wird ein „Abtippen“ überflüssig

und gleichzeitig werden Eingabefehler vermie-

Die digitale Umsatzsteuerabteilung den. Die Konsolidierung großer und komplexer

Abgesehen von kurzfristigen Änderungen Organkreise wird mittels Softwareeinsatz zum

sorgt der Einsatz einer Steuersoftware auch im Kinderspiel; dasselbe gilt für die Erstellung

typischen Alltagsgeschäft einer Umsatzsteuer- der Jahreserklärungen. Auch Abstimmungen

abteilung für Erleichterung. Der gewünschte der Meldewerte mit den Buchungen auf den

Automatisierungsgrad ist skalierbar und kann GuV-Konten, der Abgleich der Werte aus der Vor-

entsprechend weit oder kurz gefasst sein. Vom anmeldung mit denen in der zusammenfassenden

manuellen Befüllen der Umsatzsteuer-Formu- Meldung und viele andere denkbare Verprobun-

lare bis hin zum vollautomatisierten Datenimport gen sind „auf Knopfdruck“ möglich. Alles, was in

über integrierte Schnittstellen ins Buchhal- eine Software an Daten eingespielt wird, kann auf

tungssystem ist alles denkbar. Auch verlässliche verschiedensten Wegen intelligent miteinander

Standardsoftware kann flexibel konfiguriert und in Relation gesetzt und über Algorithmen abge-

auf die speziellen Bedürfnisse des Unternehmens stimmt werden. Die Ergebnisse werden durch die

Software in bequemen Formaten ausgespielt und

den Fachleuten zur weiteren Verwendung bzw.

3 BMF vom 01.07.2020 – III C 3 – S 7344/19/10001 :001, BStBl. I 2020 S. 595. Bearbeitung zur Verfügung gestellt. Das zeitauf-

Rethinking Tax 1 . 2021 Januar 2021 9Technology & Innovation

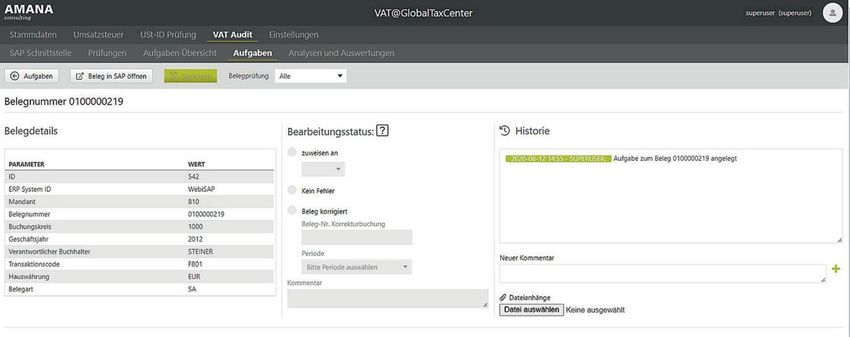

Abbildung 1: Beispiel für eine selbstkonfigurierbare Belegprüfung

durch das AMANA VAT-Audit Modul

wändige manuelle Zusammentragen und Gegen- Durch die softwareseitige Unterstützung erhalten

überstellen von Daten übernimmt zukünftig die die Steuerabteilungen mehr Zeit für relevante,

Software und entlastet dadurch die Kollegen in wertstiftende und komplexe Aufgaben, welche

der Steuerabteilung. nicht von der Maschine übernommen werden kön-

nen, zumindest noch nicht. Da die Geschäftsmo-

Über eine direkte Anbindung an das Vorsystem delle immer komplizierter werden und Ressourcen

kann die Analyse umsatzsteuerlicher Daten knapper, ersetzt die Software keine Fachkompe-

sogar auf Beleg- bzw. Transaktionsebene statt- tenz, sondern sie unterstützt und fördert diese,

finden. Der Anwender ist hierbei in der Lage, weil die ansonsten knappe Zeit nun effektiver

Prüfungen selbst zu konfigurieren, anzulegen eingesetzt werden kann.

und auszubauen. Die Steuerabteilung hat es dabei

weiterhin selbst in der Hand, was wann und wie Interne und externe

oft und zu welcher Zeit geprüft werden soll. Die Compliance-Anforderungen

Software gibt lediglich den Rahmen vor; die Der Einsatz einer Umsatzsteuersoftware erleich-

konkrete Aus- und Prozessgestaltung verbleibt tert aber nicht nur den Arbeitsalltag, indem der

bei den Fachleuten. Durch diese Flexibilität ist es Business-to-Government-Prozess automatisiert

möglich, schnell und effektiv auf mögliche Verän- und strukturiert wird. Als Compliance-Soft-

derungen etwa durch den Gesetzgeber zu reagie- ware unterstützt sie zudem wesentlich bei der

ren. Über KI-Komponenten aus dem Bereich des Einhaltung und Kontrolle der gesetzlichen

Machine Learning „lernt“ die Software, welches Anforderungen. Durch die Dokumentation sämt-

Buchungsverhalten als richtig oder falsch zu wer- licher Prozesse und aller nachträglichen manu-

ten ist, und wird so um immer weitere Prüfungen ellen Änderungen während des Meldeprozesses

angereichert. In einer Zeit, in der das Datenvo- gewährleistet die Software die geforderte Trans-

lumen ständig wächst und Auswertungen somit parenz. Prozessschritte werden definiert, vorge-

immer aufwändiger werden, ist der Einsatz einer geben und vereinheitlicht. Dadurch „zwingt“ die

intelligenten Analysesoftware kaum noch weg- Software die Mitarbeiter, die zu Projektbeginn

zudenken. Buchungen im Zusammenhang mit der von der Leitung vorgegebenen Prozesse einzuhal-

vorübergehenden Steuersatzsenkung könnten ten und zu leben. Diese Disziplinierung und Doku-

auf diese Weise rasch und vollständig auf ihre mentation zieht sich von der Meldungserstellung

Korrektheit hin gefiltert und auf ihre Richtigkeit durch bis zum Review und dem eigentlichen

hin überprüft werden. Versand der Meldungen. Den Verantwortlichen

10 Rethinking Tax 1 . 2021 Januar 2021Technology & Innovation

ist es über Meilensteinkonzepte und Dashboards deutlich zu erkennen, dass der Kurs mit großen

möglich, jederzeit nachzuvollziehen, wie weit die Schritten in Richtung Digitalisierung und dem

einzelnen Gesellschaften in ihrem Meldeprozess Zwang zum Einsatz von Steuersoftware geht.

sind, und den Überblick darüber zu behalten, dass Als eines der bekanntesten Beispiele lässt sich

die gesetzlichen Fristen eingehalten werden. das MakingTaxDigital-Programm des britischen

Gerade bei großen und komplexen Organschafts- Fiskus heranziehen.4 Die britische Finanzver-

strukturen wird der Kontrollaufwand somit waltung (HMRC) schreibt sich selbst auf die

wesentlich vereinfacht. Fahne, eine der digitalsten Steuerbehörden der

Weltwerden zu wollen. Aus diesem Grund wurden

Durch die Standardisierung der Prozesse im zum 01.04.2019 Unternehmen mit einem Umsatz

Zusammenspiel mit einer lückenlosen Doku- über £ 85.000 verpflichtet, ihre Umsatzsteuerer-

mentation ist auch im Falle eines eventuellen klärungen digital mithilfe einer Steuersoftware

Mitarbeiterwechsels oder -ausfalls problemlos einzureichen. Welche Software dafür zum Ein-

nachzuvollziehen, wie weit der Kollege in seinem satz kommen darf, ist auf der Seite des HMRC

Arbeitsprozess war und warum er welche Ände- gelistet und limitiert. Nur Softwareanbieter,

rungen wann vorgenommen hat. Diese Nachvoll- die einen vordefinierten Anforderungskatalog

ziehbarkeit ist auch über einen längeren Zeitraum erfüllen und die ihre Software von der britischen

hinweg gegeben, vorausgesetzt die Software war Finanzbehörde haben abnehmen lassen, kommen

bereits zum zu prüfenden Termin im Einsatz. als Anbieter infrage.

Anstehende Betriebsprüfungen für vergangene

Zeiträume können so einfacher und ohne hohen Im nächsten Schritt wurde zum 01.01.2021 der

Beratungsaufwand vorbereitet werden. DigitalLink eingeführt, womit sicherzustellen

ist, dass die Daten in digitaler Form in die Soft-

Europaweiter digitaler ware eingespielt und nicht durch manuelle Ein-

Business-to-Government (B2G)-Prozess gaben erfasst werden.

Der geschilderte Trend hin zum Einsatz von

TaxTech-Lösungen ist nicht nur in Deutschland

zu beobachten. Auch im umliegenden Ausland ist 4 Vgl. auch Langer/Müller, DStR 2019 S. 1012.

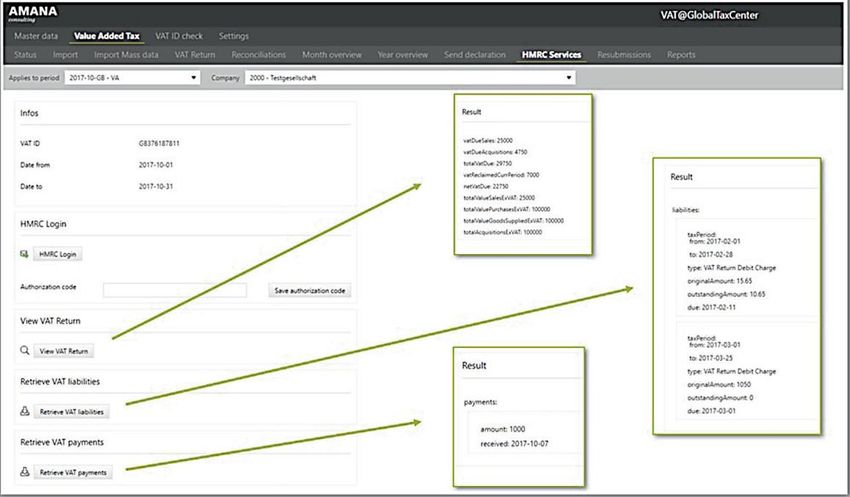

Abbildung 2: Abruf der HMRC Services am Beispiel des AMANA VAT@GTC

Rethinking Tax 1 . 2021 Januar 2021 11Technology & Innovation

Abbildung 3: Software-Einsatz in UK zur Erfüllung der Anforderungen

des HMRC an MTD und Digital Link

Der für UK exemplarisch dargestellte Zwang Software abzubilden. So werden die Prozesse

zur Digitalisierung durch die Finanzbehörden auch über die Grenzen hinweg vereinfacht und

ist auch in anderen Ländern zu beobachten. Es vereinheitlicht. Ein Monitoring ist europaweit

seien hier nur beispielhaft das SAF-T5-Verfah- über alle Konzerngesellschaften möglich und

ren in Polen oder Frankreich, SII (Immediate erleichtert der Steuerabteilung entsprechende

Information Supply) in Spanien, die Umstellung Kontrollhandlungen zur Sicherstellung der

auf das Real-time invoice reporting in Ungarn geforderten Tax Compliance. Mittels einer web-

ab 2021 oder das Live invoice reporting in Grie- basierten Anwendung können auch die Kollegen

chenland erwähnt. Auch in der Schweiz ist eine aus dem Ausland an die bereits für das Inland

Abgabe der Voranmeldung im Papierformat nicht genutzte Software zentral angebunden werden

mehr möglich. Stattdessen muss eine Datei im und dezentral von ihrem Standort (im Ausland)

XML-Format eingereicht werden. Es gab aber aus auf die Software zugreifen und ihre Umsatz-

auch hier bereits die Ankündigung, dass in naher steuermeldungen erstellen und übermitteln.

Zukunft eine elektronische Schnittstelle bereit-

gestellt werden soll. Die Meldung in Papierform Ausblick

geht damit in allen europäischen Ländern einem Die obige Diskussion zeigt, dass der Einsatz einer

absehbaren Ende zu. Entsprechend sollten Standardsoftware für Umsatzsteuerprozesse

international agierende Unternehmen über reine einen wesentlichen Baustein zur Sicherstellung

„Binnenlösungen“ hinaus denken. der Tax Compliance im Unternehmen darstellt.

Dabei lassen sich sowohl Compliance-Anforde-

Der Einsatz einer europaweit ausgerichteten rungen als auch Reporting-Pflichten, sei es intern

Umsatzsteuersoftware bietet den Unternehmen oder extern, in einen digitalen Prozess überfüh-

den großen Vorteil, ihre gesamten europäischen ren und weitgehend automatisieren. Doch nicht

Umsatzsteuermeldeprozesse in einer zentralen nur die unternehmenseigenen Effizienzvorgaben,

auch die Finanzbehörden verlangen mit einer nie

dagewesenen Selbstverständlichkeit standar-

5 SAF-T (Standard Audit File – Tax) ist ein elektronisches Schema, das für

den effizienten Informationsaustausch zwischen Steuerbehörden und

disierte und transparente Datenlieferungen. Sie

Unternehmen entwickelt wurde. Es wurde 2005 von der Organisation haben sich damit zu einem der großen Treiber

für wirtschaftliche Zusammenarbeit und Entwicklung als Standard der Digitalisierung von Steuerabteilungen ent-

geschaffen, der weltweit angewendet werden soll, um die Kohärenz von

Land zu Land zu gewährleisten und den Datenaustausch zwischen Steu-

wickelt. Was bleibt ist die Erkenntnis, dass der

erbehörden zu erleichtern. Die Dateianforderungen werden mit XML Einsatz einer Standardsoftware für die Umsatz-

ausgedrückt, obwohl die EU das genaue Dateiformat nicht spezifiziert. steuer künftig zugleich der Standard sein wird. ■

12 Rethinking Tax 1 . 2021 Januar 2021Sie können auch lesen