Kraft Heinz Update Ist jetzt die Zeit für ein Turnaround-Investment gekommen? - von Benjamin Franzil - AlleAktien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nichtzyklischer Konsum

Kraft Heinz

Update

Ist jetzt die Zeit für ein Turnaround-Investment gekommen?

von Benjamin Franzil

6. Januar 2022

Hauptsitz Chicago (Illinois),

USA

ISIN US5007541064

WKN A14TU4

Ticker-Symbol KHC

Sektor Nichtzyklischer

Konsum

Kurs 36 USD

32 EUR

Ausstehende Aktien 1.238 Mio.

Marktkapitalisierung 44,0 Mrd. USD

Enterprise Value 69,7 Mrd. USD

Nettoverschuldung 25,7 Mrd. USD

Bruttomarge 35,0 %

EBIT-Marge 22,5 %

Gewinnmarge 1,4 %

Free Cash Flow- 6,9 %

Rendite

Dividendenrendite 4,4 %

Datum 06.01.2022

2

Überblick:

Kraft Heinz Update

• Konsumgüter sind die perfekten Krisenaktien. Konsumgüter sind die Produkte, die

immer gekauft werden müssen. Das macht sie langfristig so spannend. Denn in Krisen-

zeiten profitieren besonders Konsumgüterhersteller. Und Investoren profitieren von der

stabileren Kursentwicklung. Gerade für Investoren mit Fokus auf Sicherheit sind diese

Aktien deshalb spannend.

• Kraft Heinz ist in den letzten Jahren stark gefallen. Die Kraft Heinz-Aktie war lange

Zeit ein Anlegerliebling. Aber seit 2017 läuft es bei dem Unternehmen nicht mehr gut. Der

Kurs ist um über 60 % gefallen, die Gewinne bröckeln und die Dividende wurde gekürzt.

Das Problem war eine jahrelange Kultur der Einsparungen. Viele Kraft Heinz-Marken

haben darunter gelitten und mussten abgeschrieben werden.

• Das Management setzt auf den großen Wiederaufbau. Kraft Heinz war eigentlich

für Übernahmen bekannt. Durch die hohe Verschuldung ist das mittlerweile nicht mehr

möglich. Deshalb fokussiert sich die Firma jetzt stärker auf Schuldentilgung und seine

eigenen Marken, um den Konzern wieder gesund aufzustellen für die kommenden Jahre.

• Ist jetzt die Chance für die Kraft Heinz-Aktie gekommen? Tausende Aktionäre haben

mit Kraft Heinz Geld verloren. Sogar Warren Buffett hat mit Kraft Heinz einen teuren

Fehler begangen. Aber könnte jetzt die Gelegenheit gekommen sein, um die Aktie güns-

tig einzusammeln und von einem Turnaround zu profitieren? Erfahre es jetzt in diesem

Update.

3

1. Geschäftsmodell von Kraft Heinz

im Kurzüberblick

4

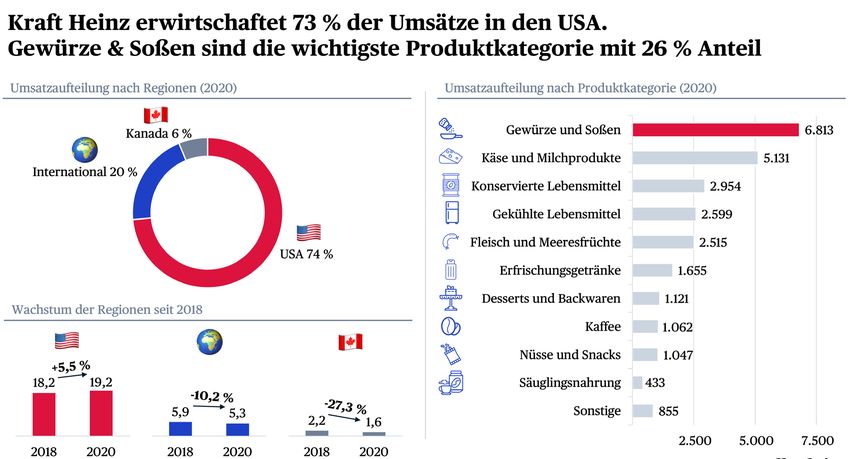

Kraft Heinz ist der fünftgrößte Lebensmittelhersteller der Welt und Nordamerikas dritt-

größter Lebensmittelhersteller. Das Unternehmen produziert viele bekannte Marken, die

jeden Tag millionenfach im Einkaufswagen landen. Dabei ist Kraft Heinz vor allem auf die ur-

amerikanischen Produkte fokussiert. Zur Firma gehören verschiedene Marken, die in amerika-

nischen Haushalten seit Jahrzehnten gekauft werden.

Die Marke Kraft ist bekannt für ihren Schmelzkäse in Scheiben, das Fertiggericht Mac & Cheese

oder auch seine Miracle Whip-Mayonnaise. Heinz ist bekannt für seinen Ketchup, der in vielen

Regionen auf der Welt über 50 % Marktanteil hat und seine weitere Soßen. Philadelphia kennt

man für seine Frischkäsezubereitung. Die Marke Kool-Aid steht für Pulver und Sirup, welche

man mit Wasser zu einem Softdrink mischen kann. Aber zu Kraft Heinz gehören auch viele Mar-

ken, die überwiegend in den USA aktiv sind wie die Marke Oscar Mayer, die unter anderem Hot

Dog-Würstchen herstellt, der Kaffeehersteller Gevalia oder Velveeta, die für besonders zarten

Analogkäse bekannt sind.

Innerhalb der Produktkategorien ist Kraft Heinz relativ breit diversifiziert. Sie setzen auf 10 ver-

schiedene Produktkategorien. Gewürze und Soßen haben dabei den größten Umsatzanteil mit

ca. 26 % der Umsätze, aber Kraft Heinz setzt auch auf Käse und Milchprodukte, konservierte

Lebensmittel, Fleischprodukte, Getränke, Desserts, Kaffee oder auch Snacks.

Die Produkte schmecken den Nordamerikanern besonders gut. 74 % der Umsätze werden hier

erwirtschaftet, während das internationale Geschäft nur auf 20 % der Umsätze kommt. Es ist

relativ klein und in den letzten Jahren sogar etwas geschrumpft. Anders als viele Wettbewerber

hat sich Kraft Heinz vor allem auf die Expansion in den USA fokussiert und die Schwellenländer

außen vor gelassen.

5

2. Kraft Heinz arbeitet

viele Fehler auf

Kraft Heinz will wieder zur alten Stärke zurück

In unserer letzten Kraft Heinz-Analyse vor rund 3 Jahren haben wir bereits die operativen Pro-

bleme von Kraft Heinz angesprochen. Der Großaktionär 3G Capital setzte auf gewaltige Kosten-

reduktionen, indem man unter anderem Marketing und Forschung reduzierte und aggressiv

andere Firmen übernahm. Das Konzept ging bei Kraft Heinz leider nicht auf und die Aktie ist

seit ihrem Hoch um über 60 % gefallen.

Kraft Heinz konnte zwar seine Kosten steigern, aber die Kraft Heinz-Produkte haben ihre

Markenmacht deutlich verloren. Ein Grund dafür sind die starken US-Einzelhändler, die auf

Eigenmarken (wie Gut & Günstig, Ja! oder K Classic) zu deutlich günstigeren Preisen setzen.

Hier ist gerade Costco eine echte Marktmacht. Costcos Eigenmarke Kirkland kam in 2020 auf

59 Mrd. US-Dollar Umsatz und wächst kontinuierlich. Viele Konsumenten greifen gerne zu

den günstigeren Marken, weil sie oft sogar in derselben Fabrik gefertigt wurden wie die teu-

ren Markenprodukte. Es gibt in der Regel nur kleine Qualitätsunterschiede, die die Produkte

unterscheiden. Hier sind eine starke Marke und ein innovatives Produkt wichtig, um den Eigen-

marken immer einen Schritt voraus zu bleiben.

6

Aber neben den starken Eigenmarken hat Kraft Heinz auch die Trends der letzten Jahre ver-

passt. Die Menschen ernähren sich immer gesünder, fleischlose Ernährung wird wichtiger und

zuckerfreie Produkte werden beliebter. Kraft Heinz‘ Marken haben diese Trends teilweise ig-

noriert. Die Konsequenz ist, dass Kraft Heinz Abschreibungen in Milliardenhöhe auf viele ihrer

Marken vornehmen musste. In 2019 haben sie über 15 Mrd. US-Dollar an Markenwerten aus

ihrer Bilanz gelöscht, weil sie merkten, dass die Übernahmen ihren Wert nicht erfüllen können.

In 2020 wurden ebenfalls Firmenwerte abgeschrieben. Unter anderem von Kraft und Oscar

Mayer, die eher ungesunde und stark verarbeitete Lebensmittel produzieren. Die Dividende

wurde außerdem um 36 % gekürzt und eingefroren als Reaktion auf die Abschreibungen.

Kraft Heinz ist das Schlimmste passiert, was einer Konsumgütermarke passieren kann: Sie haben ihre Marke

mit zu starken Kostensenkungen zerstört und dadurch ihre Preissetzungsmacht gegenüber dem günstigeren

Wettbewerb verloren. Kraft Heinz hat viele Marken, die eher traditionell amerikanisch angesiedelt sind.

Marken mit kleinerem Marktanteil haben deshalb wenig entgegenzusetzen. Kraft Heinz musste aus diesem

Grund viele Bilanzwerte streichen.

Kraft Heinz zieht die Notbremse

Die Zukunft von Kraft Heinz ist in Gefahr, deshalb hat die Firma in den letzten Jahren reagiert.

Kraft Heinz hat im Grunde genommen drei Probleme:

1. Hohe Verschuldung, die kaum Investitionen möglich macht

2. Marken, die angestaubt sind und nicht mehr wachsen

3. Kaum junge Marken, die Wachstumsbereiche adressieren

7

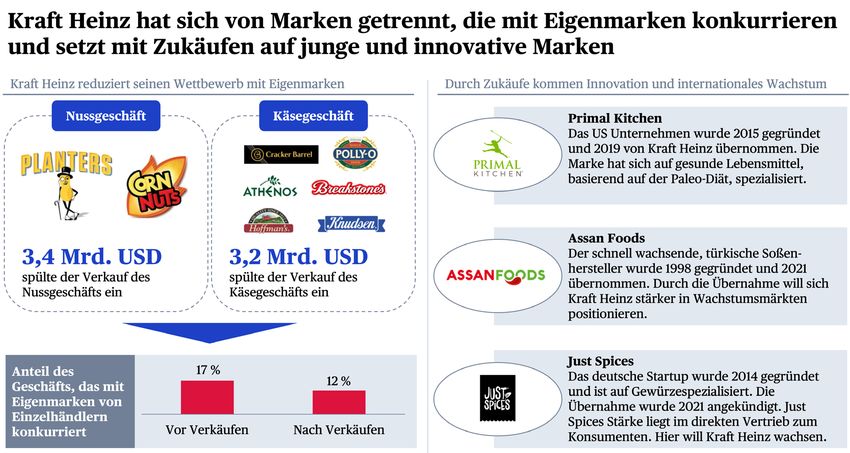

Kraft Heinz hat deshalb reagiert und baut die Firma aktiv um. Die erste Maßnahme war es, dass

man das Geschäft mit Käse und Nüssen verkauft, weil es nicht mehr wächst und von Eigen-

marken stark angegriffen wird. Durch diese Verkäufe konnte Kraft Heinz über 6 Mrd. US-Dollar

einnehmen, um die Verschuldung zu reduzieren oder wichtige Übernahmen einzuleiten. Ein

weiterer Vorteil war, dass die Überlappung mit Eigenmarken im Portfolio von 17 % auf 12 %

zurückgegangen ist.

Als Nächstes haben sie kleinere, neue Marken aufgekauft, die Wachstum in den Konzern brin-

gen können. Die letzten drei Übernahmen waren Assan Foods, Just Spices und Primal Kitchen.

Alle drei Unternehmen sind im Bereich Soßen und Gewürze aktiv und stehen für ein junges,

innovatives Produkt. Just Spices ist sogar ein deutsches Unternehmen, das man für seine krea-

tiven Gewürzmischungen kennt. Die Marke hat Gewürze aus aller Welt und die einheimische

Person, die das Rezept entwickelt hat, ist auf der Packung abgedruckt. Assan Foods (Über-

nahmepreis: 100 Mio. US-Dollar) ist ein türkischer Soßenhersteller und besonders in Schwellen-

ländern aktiv. Primal Kitchen (Übernahmepreis: 200 Mio. US-Dollar) stellt Soßen für eine Paleo-

Ernährung her. Diese Ernährungsform wird immer beliebter und Kraft Heinz sichert sich einen

der vorderen Plätze im Markt. Das Ziel der Übernahmen ist es, diese Marken aufzubauen und

neue Supermarken im Konsumsektor aufzubauen. Just Spices ist zum Beispiel international

kaum aktiv und soll zu einer globalen Marke für Gewürze werden.

Kraft Heinz setzt mittlerweile auf Portfolioumstrukturierungen. Sie haben viele kleine und eher schwache

Marken verkauft, die in hohem Wettbewerb standen. Außerdem kauft Kraft Heinz junge Marken hinzu. Al-

lerdings nur in einem reduzierten Rahmen. Die hohe Verschuldung ermöglicht keine großen Übernahmen

mehr.

Die letzte Maßnahme ist, dass Kraft Heinz seine bisherigen Marken ausbaut und versucht, aus

ihnen moderne Marken mit Preissetzungsmacht zu formen. Das wird bisher eher in kleinerem

Umfang angegangen, aber die ersten Schritte sehen gut aus. Allerdings sollte man bedenken,

dass der Fokus aktuell vor allem auf Schuldenabbau gesetzt wird, weil Kraft Heinz eine kritische

Verschuldung hatte. Mittlerweile ist die Verschuldung auch wieder deutlich zurückgegangen.

Kraft Heinz kommt auf ein Nettoschulden-EBITDA-Verhältnis von 3,4. Das ist immer noch hoch,

aber Kraft Heinz liefert auch stabile Cash Flows.

8

Das Ziel der ganzen Maßnahmen ist klar: Kraft Heinz möchte wieder aus eigener Kraft wachsen

können mit rund 1 % bis 2 % pro Jahr und der operative Gewinn soll in Zukunft auch wieder um

2 % bis 3 % pro Jahr steigen.

Die wichtigste Änderung findet bei Kraft Heinz intern statt. Die Marken müssen wieder modern werden und

die Innovation der eigenen Firma muss angetrieben werden. Kraft Heinz setzt deshalb wieder auf mehr In-

vestitionen sowie Marketing und arbeitet an der Verschuldung. Allerdings sind die langfristigen Ziele eher

klein angesetzt. Der Umsatz soll in den kommenden Jahren um 1 bis 2 % pro Jahr wachsen. Das klingt erstmal

angenehm, aber nach einer realistischen Inflation von 2 % pro Jahr steigt der Umsatz streng genommen gar

nicht oder schrumpft sogar. Hier sieht man, welchen Turnaround Kraft Heinz eigentlich zu stemmen hat.

Ihre Marken sind im Durchschnitt nicht mal mehr in der Lage, die Inflation auszugleichen.

Fazit zum Umbau: Kraft Heinz geht die Probleme an, aber ist nicht so

ambitioniert

Insgesamt sieht der Umbau bei Kraft Heinz nicht schlecht aus. Das Unternehmen setzt auf neue

Produkte und junge Marken. Gleichzeitig werden die Schulden reduziert, damit man in der

Zukunft wieder größere Übernahmen durchführen kann. Es klingt schon fast so, als ob alles in

bester Ordnung sei. Allerdings muss ich persönlich sagen, dass der Schaden, den Kraft Heinz

erlebt hat, sehr groß ist. Ein paar 100 Mio. US-Dollar in Soßen und Gewürzen heilen das nicht.

Auch die neue Produktpalette muss deutlich ausgebaut werden. Zum Beispiel das Produkt-

portfolio von Oscar Mayer oder Kraft hat immer noch einige Schwächen und die Produkte wir-

ken oft nicht so,als ob sie in diesem Jahrhundert hergestellt wurden. Insgesamt sind in meinen

Augen die Marketing- und Entwicklungsausgaben nach wie vor gering, weil die Verschuldung

so hoch ist. Der Turnaround könnte hierdurch noch länger andauern.

9

3. Bewertung der Kraft Heinz-Aktie

Kraft Heinz erlebt Stagnation und

sinkende Margen

AAQS: Kraft Heinz erreicht 4 / 10 Punkten im AlleAktien Qualitätsscore

Kraft Heinz erreicht im AlleAktien Qualitätsscore (AAQS) 4 von 10 Punkten. Das Unternehmen

erhält Punkte für seine stabilen Gewinne in der Vergangenheit und sein Umsatz- und Gewinn-

wachstum. Allerdings muss man hier beachten, dass der Umsatzsprung in 2015 und 2016 durch

die Fusion zwischen Kraft und Heinz zustande kommt. Wenn man dies vernachlässigt, stagniert

der Umsatz seit Jahren. Die anderen Punkte verliert Kraft Heinz, weil die Umsätze in Zukunft

schrumpfen sollen und wegen der aufgeblasenen Bilanz. Die Verschuldung ist sehr hoch und

das Firmenkapital wird nicht so rentabel eingesetzt wie bei anderen Konsumgüterherstellern.

10AlleAktien DCF- und FMV-Modell

Um den fairen Wert einer Aktie zu ermitteln, eignet sich das DCF-Modell. Es hat eine simple

Annahme: Ein Unternehmen ist so viel wert wie alle Gewinne, die die Firma in der Zukunft

erwirtschaftet. Die Idee dahinter ist, wie ein Unternehmer zu denken, dem eine Firma bis in

die Ewigkeit gehört. Allerdings muss man bei dem DCF-Modell immer bedenken, dass wir die

Zukunftsgewinne nur abschätzen können und dass 1 Mio. US-Dollar für uns heute einen viel hö-

heren Nutzen haben als in 10 Jahren. Deshalb wird das DCF-Modell mit einem Diskontierungs-

faktor berechnet, der diese Einflüsse bereinigt.

Wert Begründung

Umsatzwachstum anfänglich ca. 2 %, Kraft Heinz zahlt aktuell seine Ver-

langfristig 3 % pro Jahr schuldung ab und strukturiert sein

Portfolio um. Deshalb ist kein Kapital

für Übernahmen frei. Ab 2026 sollte die

Verschuldung wieder auf einem Niveau

sein, dass Übernahmen zum Wachstum

beitragen können.

EBIT-Marge 20 % EBIT-Marge, die Kraft Heinz‘ Marge hat in den letzten Jah-

langfristig um 0,1 %- ren gelitten. Meine Erwartung ist, dass

Punkte pro Jahr steigt die Marge in Zukunft bei nur noch 20 %

der Umsätze liegt und sobald wieder grö-

ßere Übernahmen stattfinden, dann stei-

gen kann, aber nur noch in kleinem Maß

durch den erhöhten Wettbewerb.

Kurs-Gewinn- 20 Aufgrund des geringen Wachstums und

Verhältnis der schwächeren Marken sehe ich das

KGV langfristig bei nur noch 20. Das liegt

unter dem historischen Wert von 27 und

auch unter der Bewertung von Unilever

(ca. 23) und Nestlé (ca. 29). Das höhere

Risiko sollte in einem niedrigeren Multip-

le enthalten sein.

Ausschüttungs- 60 % In den letzten Jahren nach der

quote Dividendenkürzung lag die Aus-

schüttungsquote bei über 70 %. Ich

sehe sie langfristig bei 60 %, damit eine

Schuldenrückzahlung möglich bleibt.

Gemäß meiner Annahme entsteht beim DCF-Modell eine

Renditeerwartung von 11 % und beim FMV-Modell von 10 % pro Jahr.

13Renditeerwartung in Abhängigkeit vom Einstiegskurs

Einstiegskurs Renditeerwartung Einstiegskurs Renditeerwartung

pro Jahr pro Jahr

15 USD 20,1 % 50 USD 6,4 %

20 USD 16,7 % 55 USD 5,4 %

25 USD 14,1 % 60 USD 4,5 %

30 USD 12,0 % 65 USD 3,7 %

35 USD 10,3 % 70 USD 2,9 %

36 USD 10,0 % 75 USD 2,2 %

40 USD 8,8 % 80 USD 1,6 %

45 USD 7,6 %

14Vergleich mit Konsumgüterherstellern

Unternehmen Kraft Heinz Nestlé Unilever PepsiCo Coca-Cola

Logo

WKN A14TU4 A0Q4DC A0JNE2 851995 850663

Marktkapitalisierung 44,0 363,5 135,9 238,0 254,8

in Mrd. USD

Umsatz 2020 26,2 95,7 62,0 70,4 33,0

in Mrd. USD

Umsatzwachstum 3J 0,1 % 1,2 % 1,3 % 3,5 % -3,0 %

EBIT 2020 5,9 16,4 11,4 10,8 10,0

in Mrd. USD

EBIT-Marge 2020 22,5 % 17,2 % 18,4 % 15,3 % 30,3 %

KUV 2021 1,7 3,9 2,3 3,0 6,7

KGV 2021 13,2 29,2 21,0 28,3 26,9

Dividendenrendite 4,4 % 2,1 % 3,7 % 2,5 % 2,9 %

15Nestlé ist der größte Lebensmittelkonzern der Welt mit einem breiten Portfolio aus

Lebensmitteln. Zu Nestlé gehören Säuglingsnahrung wie Beba, Wasser wie San Pellegrino,

Süßwaren wie KitKat, Fertiggerichte oder auch Nescafé. Weil Nestlé bereits so groß ist, ist das

Wachstum gering. Aber der Konzern hat sich vor allem auf Kaffeeprodukte fokussiert und ad-

ressiert damit einen der größten Lebensmitteltrends. Die Nestlé-Aktie ist deshalb vor allem für

Investoren geeignet, die auf Sicherheit setzen wollen.

Unilever ist einer der größten Konsumgüterkonzerne der Welt. Das Unternehmen bietet

Konsumgüter wie Duschgel (Dove) oder Deo (Axe), Reinigungsmittel (Comfort) und Lebens-

mittel wie Fertiggerichte (Knorr) oder Eis (Langnese) an. Das Unternehmen ist breit aufgestellt

und profitiert insgesamt vom Aufstieg der Weltwirtschaft. Der größte Vorteil ist der Fokus auf

Schwellenländer mit rund 60 % Umsatzanteil. In den letzten Jahren kam Unilever etwas ins

Stocken durch die Coronakrise und einige Umschichtungen des Portfolios. Aber die Aktie ist

günstig geworden und reizt mit 3,7 % Dividende. Für Anleger, die ein solides Dividendenunter-

nehmen suchen, in meinen Augen die beste Wahl, wenn die Dividende im Fokus steht.

PepsiCo ist der zweitgrößte Lebensmittelkonzern der Welt und sehr spannend, weil der

Konzern ungefähr zur Hälfte in Snacks und Getränke aufgeteilt ist. PepsiCo profitiert damit von

der Lust auf Süßes und Salziges. Bekannte Marken von PepsiCo sind z.B. Lay’s, Cheetos, Doritos,

Pepsi, Mountain Dew oder 7UP. Die größte Stärke sehe ich im aktuellen Umbau auf gesündere

und funktionale Produkte. Die Süßgetränke werden zuckerfrei und PepsiCo erfindet viele neue

Getränke und Lebensmittel, die bei einem gesünderen Leben helfen. Wer hiervon überzeugt ist

und im Vergleich zu Coca-Cola auf mehr Diversifikation steht, der findet eine tolle Aktie.

16Coca-Cola wirkt im ersten Moment wie der uninteressanteste Konzern wegen des geringen

Wachstums, aber der erste Blick täuscht. Coca-Cola hat den Konzern in den letzten Jahren stark

umgebaut von einer Firma, die ihre Getränke selbst abfüllt zu einer Firma, die mit Subunter-

nehmern arbeitet. Das Resultat: Die Umsätze sinken, die Marge steigt stark an. Coca-Cola hat

eine operative Marge von über 30 % und kann diese vermutlich in Zukunft noch weiter steigern.

Außerdem besitzt Coca-Cola die vermutlich ikonischsten Marken in diesem Vergleich: Coca-

Cola, Sprite, Fanta, Schweppes, vitaminwater etc. Mittlerweile setzt Coca-Cola stark auf den

Ausbau von funktionalen Fitnessgetränken mit der Übernahme von Bodyarmor und auf Kaffee-

getränke mit der Übernahme von Costa Coffee. Die Bewertung ist relativ attraktiv dafür, dass in

den nächsten Jahren Coca-Cola vermutlich das stärkste Wachstum haben wird.

Kraft Heinz ist der fünftgrößte Lebensmittelkonzern der Welt und die Nummer 3 in

den USA. Das Unternehmen überzeugt vor allem mit einer günstigen Bewertung und hoher

Dividende. Die operative Marge ist auch eine der höchsten im Vergleich. Allerdings ist die Aktie

vom Umsatzwachstum nach Coca-Cola am schwächsten. Insgesamt ist in meinen Augen die

Kraft Heinz-Aktie am meisten für Investoren geeignet, die direkt mit einer hohen Dividende

einsteigen wollen oder an dem Strategiewechsel teilnehmen wollen. Allerdings würde ich im

direkten Vergleich die Wettbewerber vorziehen, weil ich bei jeder Firma eine höhere Qualität

sehe ohne die Aufgaben und Probleme von Kraft Heinz in der Zukunft.

174. Fazit zur Kraft Heinz-Aktie:

Der Umbau geht voran,

aber nicht sehr schnell

Ich halte die Kraft Heinz-Aktie für haltenswert

Kraft Heinz hat sich seit unserer letzten Analyse auf jeden Fall gut weiterentwickelt und den

Konzernumbau in Angriff genommen. Einige Marken wurden in Milliardenhöhe abgeschrieben

und das Management arbeitet daran, die Verschuldung zu senken, die alten Marken in die Neu-

zeit zu holen und neue Marken zu kaufen. Allerdings ist der Problemhaufen sehr groß. Solange

die Verschuldung so hoch ist, kann Kraft Heinz keine größeren Übernahmen mehr durchführen

und es wird immer noch wenig Geld in die eigenen Produkte investiert.

Die aktuelle Bewertung ist verlockend, aber Kraft Heinz‘ Marken haben kaum Marktmacht. Mir

fehlt persönlich die langfristige Aussicht, dass Kraft Heinz wieder an die Qualität von Firmen

wie Nestlé, PepsiCo, Unilever oder Coca-Cola herankommt. Hier zahlt man zwar eine viel höhe-

re Bewertung, aber kauft sich dafür keine Probleme ein. Deshalb sehe ich die Kraft Heinz-Aktie

beim aktuellen Kurs von 36 US-Dollar als haltenswert bei einer Renditeerwartung von 10 % pro

Jahr. Für mich wäre die Kraft Heinz-Aktie erst bei 30 US-Dollar interessant.

Liebe Grüße,

Benjamin Franzil

18Benjamin Franzil Partner bei AlleAktien

Benjamin fokussiert sich auf Unternehmen aus der Restaurant-,

Luxus- und Halbleiterbranche. Er investiert bevorzugt in Unter-

nehmen mit attraktiver Dividendenpolitik: nachhaltig finanziert

und stetig steigend. Profitables Wachstum und eine konserva-

tive Ausschüttungsquote sind entscheidend in seiner Strategie.

Benjamin hat an der Hochschule Trier B. Eng. und M. Eng. Wirt-

schaftsingenieurwesen mit Vertiefung auf Maschinenbau stu-

diert. An der Clemson Universität in den USA forschte er an der

Digitalisierung von Industrieprozessen. Vor AlleAktien war er

bei dem Halbleiterhersteller Infineon.

AlleAktien

unabhängige Aktienanalysen in Bestqualität

Wir helfen Privatanlegern und institutionellen Investoren, die besten Investmententschei-

dungen für ihr Portfolio zu treffen. AlleAktien ist der unabhängige und wissenschaftlich-

orientierte Aktien-Researchanbieter in Deutschland. Das starke Fundament darunter bildet das

tief verankerte Wertesystem hinter AlleAktien: Ehrlichkeit, Integrität und Unabhängigkeit sind

bei der Aktienanalyse und Beratung entscheidend.

500k 500+ #1

Ehreninvestoren tiefgründige Analysen unabhängiger Qualitätsführer

sind langfristige Privatanleger und Studien für Aktienanalysen

laut Privatanlegern

oft

logie

Micros alyse

Techno

k t ienan fikation

beim

A eme un

d breite

Diversi

t

st Wel

e Ökosy en der

Mächtig -Unternehm

n IT

Versorger Nichtzyklischer Konsum Technologie Zyklischer Konsum Informationstechnologie Zyklischer Konsum größte

Encavis Chocoladefabriken Okta Volkswagen S&P Global Sea Limited Jakob

Aktienanalyse Lindt & Sprüngli Aktienanalyse Update Aktienanalyse Aktienanalyse von Mi

chael C.

Aktienanalyse

Hochprofitables Pure Play für Erneuerbare Energien mit Identität als Primary Cloud und Microsoft-Disruptor

Gewinner der E-Mobilität mit Strategieverschärfung,

Der weltweit führende Verkäufer von Vertrauen

Südostasiens

mit größter Multibagger im Payment,

unkonventioneller Wachstumsstrategie um den Wandel zu meistern beeindruckenden Gewinnmargen Gaming und eCommerce

Schweizer Qualität und ein Burggraben aus Schokolade

von Benjamin Franzil von Michael C. Jakob von Michael C. Jakob von Benjamin Franzil von Benjamin Franzil von Michael C. Jakob

ril 2021

30. Ap

21. Juli 2021 11. Juni 2021 17. Juni 2021 23. August 2021 24. September 2021 10. September 2021Tiefgehende Aktienanalysen

PepsiCo Update

Beim zweitgrößten Lebensmittelhersteller ist

Nichtzyklischer Konsum

PepsiCo

Update

deutlich mehr als Luft in der Packung

Beim zweitgrößten Lebensmittelhersteller ist deutlich

mehr als Luft in der Packung

von Benjamin Franzil

7. Juli 2021

Unilever Aktienanalyse

Champion in den Schwellenländern &

Nichtzyklischer Konsum

Unilever

Aktienanalyse

Dividendenaristokrat mit 3,3% Dividende

Champion in den Schwellenländern &

Dividendenaristokrat mit 3,3% Dividende

von Michael C. Jakob

26. Juni 2020

Coca-Cola Aktienanalyse

Eine erfrischende Aktie – Dividende seit 100

Nichtzyklischer Konsum

Coca-Cola

Aktienanalyse

Jahren jedes Jahr bezahlt

Eine erfrischende Aktie – Dividende seit 100 Jahren jedes

Jahr bezahlt

von Jonathan Neuscheler

30. April 2020

Church & Dwight Aktienanalyse

Aufstrebendes Wachstumsunternehmen mit

Nichtzyklischer Konsum

Church & Dwight

Aktienanalyse

wertvollen Marken im ruhigen Konsumsektor

Aufstrebendes Wachstumsunternehmen mit wertvollen

Marken im ruhigen Konsumsektor

von Benjamin Franzil

12. März 2021Sie können auch lesen