Wer gewinnt den Krieg um die Cloud? - Eine Sonderstudie von Alexander von Parseval - Parseval's PREMIUM ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Microsoft Amazon.com

We r ge winnt d en

K r ie g um d ie Cloud ?

Eine Sonderstudie von Alexander von Parseval

Micr

osof

Jedi‐ t hol

Mill t sic

i a rd h

enau

f t ra g

Parseval’s Premium Chancen

Sonderstudie III. Quartal 2020

C h ec k : We r i st b e ss e r, A m a zon o de r M i cr os of t?

Lieber Leser,

in den USA prallen gerade zwei Giganten des Computersektors mit voller Wucht aufeinander. Auf

der einen Seite steht Platzhirsch Microsoft mit seiner monopolartigen Stellung auf dem Markt für

Bürosoftware. Auf der anderen Seite übernimmt der Handelsriese Amazon die Rolle des dynami-

schen Angreifers, der mit großem Schwung in immer neue Geschäftsbereiche vordringt und auf

einen Datenschatz von unschätzbarem Wert zurückgreifen kann. Sie kämpfen um die Vorherr-

schaft im Geschäft mit der Cloud. Dabei geht es um sichere Technik, schnelles Wachstum und

schlussendlich um Milliardengewinne.

Die Vorteile der Cloud überzeugen immer mehr Unternehmen

Anstatt mit hohem Aufwand eigene Hardware und Software zu unterhalten, können Firmen mit-

hilfe der Cloud die benötigten IT-Dienstleistungen wie Datenbanken und Software über das Inter-

net mieten. Somit ist eine flexiblere Anpassung an den Bedarf möglich, was zu niedrigeren Kosten

führt. Es gibt Unternehmen, die ihre IT-Kosten durch die Cloud um die Hälfte senken konnten.

Deshalb ist der Service so beliebt. Die Akzeptanz wird in Zukunft weiter steigen. Flexible Arbeits-

formen und die verstärkte Digitalisierung der Wirtschaft sowie Investitionen in die Industrie 4.0

führen zu einem weiteren Wachstumsschub.

Der Puls der Wirtschaft schlägt in der Cloud

Für große Konzerne ist die Cloud für die digitale Transformation von zentraler Bedeutung. Sie nut-

zen die Infrastruktur von Amazon Web Services (AWS) oder Microsoft beispielsweise, um ihre Fa-

briken und Lieferketten zu vernetzen, um Daten aus Stromzählern auszuwerten oder Filme zu

übertragen. Im vergangenen Jahr stieg das Geschäft mit Cloud-Infrastruktur laut Schätzungen von

Exkurs: Was ist Cloud Computing?

Der Begriff Cloud stammt aus dem Englischen und bedeutet so viel wie "Wolke.“ Als Cloud bezeichnet

man das Zusammenspiel von mehreren Servern, die Aufgaben wie etwa die Datenspeicherung oder

komplizierte Programmabläufe übernehmen. Daten werden auf verschiedene Server verteilt und sind

online von jedem Ort aus abrufbar. Die Serverkapazitäten werden gebündelt und stellen sich dem Nut-

zer nach außen einheitlich als eine Wolke – oder Cloud – dar. Die Nutzer benötigen lediglich einen In-

ternetzugang. Durch die dezentrale Speicherung der Daten hat selbst ein Serverausfall keine Auswirk-

ungen auf die Funktionalität des Systems. Die Ressourcen, die dem einzelnen Nutzer zur Verfügung

stehen, können automatisch angepasst werden. So entsteht für den Nutzer der Eindruck eines unbe-

grenzten Speicherplatzes.

www.premium-chancen.de 1

Amazon.com Inc. vs. Microsoft Inc.

Marktforschern um mehr als 20 % auf knapp 200 Milliarden Dollar. Ein großer Teil des Kuchens

entfällt auf die beiden Branchenriesen Amazon und Microsoft, die überdurchschnittlich stark

wachsen. Die Cloud ist das Rückgrat des modernen digitalen Wirtschaftssystems. Und der Kampf

um die Vorherrschaft hat gerade erst begonnen. Cloud Computing wird vom Trendthema zum Mas-

senmarkt und der Kampf um den Milliardenmarkt wird härter. Auch andere Technologieriesen wie

Alphabet (google) mischen im Wettstreit um die Vorherrschaft mit. Doch Microsoft und Amazon

sind bereits am längsten im Geschäft involviert und haben die Nase vorn.

Die Grundlagen für die Vormachtstellung wurden vor 15 Jahren gelegt

Microsofts damaliger Chef-Programmierer Ray Ozzie schrieb am 28. Oktober 2005 eine E-Mail, die

inzwischen legendär ist. Darin analysierte der Microsoft-Vordenker, dass sich die Computerbran-

che dramatisch wandle und internetbasierte Dienste immer stärker an Bedeutung gewinnen.

Ozzie warnte, dass Microsofts Geschäft in Gefahr gerät, wenn sich das Unternehmen nicht darauf

einstellt. Er behielt Recht und machte Microsoft in der Folge zum Marktführer in der Cloud. Mitt-

lerweile stammen 30 % des Microsoft-Umsatzes aus Cloud-Dienstleistungen. Die Aktie hat seit

Ende 2005 bereits um mehr als 500 % zugelegt.

Auch Amazon ist von Anfang an dabei: Der Online-Händler hat sich weitgehend unbemerkt von

der Öffentlichkeit ein zweites Standbein aufgebaut und gilt als einer der Pioniere im Cloud-Ge-

schäft. Bereits seit 2006 vermietet Amazon eigene Rechnerkapazitäten in der Sparte Amazon Web

Services (AWS). Bis heute gilt AWS als das am schnellsten wachsende Geschäft in der Unterneh-

mensgeschichte.

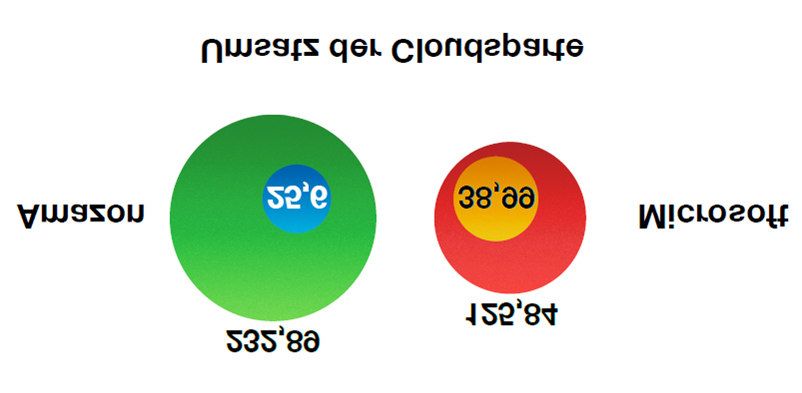

Umsatz: Amazon zunächst hinter Microsoft

Microsoft ist als erstes Unternehmen in großem

Umsatz in Millarden US-Dollar

Stil in die Cloud eingestiegen und hat sich früh

den Löwenanteil am jungen Markt gesichert.

Mit einem Jahresumsatz von 125,8 Milliarden

Dollar ist Microsoft zwar deutlich kleiner als

Amazon, die beinahe doppelt so viel umsetzen.

Doch der Vorteil im reinen Cloud-Geschäft liegt

beim Softwarekonzern. Microsoft sicherte sich

im abgelaufenen Geschäftsjahr 38,99 Milliarden

Dollar vom Kuchen, während Amazon lediglich

25,6 Milliarden Dollar mit seinen Cloud-Ge- Gemessen am Gesamtumsatz liegt Amazon mit über

schäften erlöste. 232 Milliarden Dollar deutlich vorne. Das ist aller-

dings kein überraschender Befund. Als Einzelhändler

Doch Amazon ist bekannt für seine aggressiven erwirtschaftet Amazon naturgemäß gewaltige Um-

sätze. Betrachtet man allerdings die reinen Cloud-Um-

Wachstumsinitiativen und scheut nicht davor

sätze – hier die kleinen Kugeln in den großen – zeigt

zurück, hohe Summen in die Expansion zu ste- sich, dass Microsoft im lukrativen Cloud-Geschäft die

cken. In den vergangenen fünf Jahren hat Ama- Nase vorne hat.

zon den Umsatz der Cloud-Sparte verneunfacht.

Im letzten Quartal steigerte Microsoft die Cloud-Umsätze allerdings mit einer Rate von 59 %.

Amazon schaffte in diesem Zeitraum “nur” ein Wachstum in Höhe von 35 %.

www.premium-chancen.de 2

Amazon.com Inc. vs. Microsoft Inc.

Wer hat den längeren Atem im Cloud-Krieg?

Hier hat ebenfalls Microsoft die Nase vorn. Amazon.com Inc.

Denn der Software-Riese erwirtschaftet seit Jahr: 2019 2018 2017

Jahren Milliardengewinne, während Amazon Gewin n in M rd. US D: 11,59 10,07 3,03

Gewin n wach stu m in % : +15 +232 +28

in seiner eher jungen Unternehmensge- Cash f l o w in M rd . U S D 38,51 30,72 18,37

schichte naturgemäß noch nicht die ganz Cash f l o wwachst um in % +25 +67 +12

starke Substanz aufbauen konnte. Umsatz in Mrd . U S D: 280,52 232,89 177,89

Umsatz wach stu m in % : +21 +31 +31

Der Online-Händler holt allerdings deutlich Microsoft Corp.

auf und hat in den vergangenen drei Jahren Jahr: 2019 2018 2017

Gewin n in M rd. US D: 39,24 16,57 21,20

erstmals ebenfalls Milliardensummen auf Gewin n wach stu m in % : +137 -22 +26

die Seite legen können. Die niedrigen Ge- Cash f l o w in M rd . U S D 38,26 32,25 31,38

winne haben einen Grund: Amazon steckt Cash f l o wwachst um in % +17 +3 +26

Umsatz in Mrd . U S D: 125,50 110,18 89,40

viel Geld in die Expansion. Bei den Investi- Umsatz wach stu m in % : +14 +23 +6

tionen hat Amazon Microsoft zuletzt sogar

überholt. Amazon greift also voll an und plant nichts weniger als die Verdrängung des Konkurren-

ten aus dem Cloud-Markt.

Jedi: Der Krieg um die Cloud eskaliert – Es geht um 10 Milliarden Dollar

Unter dem Decknamen Jedi ging es für Amazon

Microsoft verdient netto einfach mehr

und Microsoft um Prestige und Milliarden. Das

US-Verteidigungsministerium plante den Auf- Gewinne im Vergleich

bau und die Installation eines sicheren Cloud- in Mrd. USD

Systems für die US-Streitkräfte. Der Aufbau der

Joint Enterprise Defense Infrastructure Cloud

(kurz Jedi) bietet ein sattes Volumen von 10 Mil-

liarden Dollar – gestreckt über eine Laufzeit von

10 Jahren.

Klar war von Anfang an: Wer sich diesen Auftrag

holen würde, würde nicht nur kurzfristig ange-

nehm verdienen, sondern durfte zudem auf lu-

krative Nachfolgeaufträge seitens des Pentagons

und anderer US-Behörden hoffen. Mehr noch:

Grafische Darstellung der Gewinnentwicklung: Das reine

Die Schlacht um Jedi fand in den Medien und Software-Geschäftsmodell der Microsoft ist deutlich luk-

auch in der Branche große Beachtung. Erstmals artiver als das Mischmodell der Amazon. Ursächlich für

eskalierte der Cloud-Krieg quasi vor großem Pu- die relative Gewinnschwäche des US-Unternehmens sind

blikum. Der Sieger würde sich mit dem Titel des aber auch die erheblichen Investitionen in das Cloud-Ge-

Technologieführers schmücken können. schäft.

Lange galt Amazon als der Favorit. Am Ende freilich holte sich Microsoft überraschend den Sieg.

Die Auftragsvergabe hat allerdings ein juristisches Nachspiel und wird derzeit vor einem Bundes-

gericht geprüft. Denn Amazon-Chef Jeff Bezos vermutet, dass sein Erzfeind Donald Trump unrecht-

mäßig Einfluss auf das Verfahren genommen hat. Möglicherweise muss es also neu aufgerollt wer-

den, und wir erleben eine Wiederauflage des Kampfes um Jedi.

www.premium-chancen.de 3

Amazon.com Inc. vs. Microsoft Inc.

Der Kampf um die Cloud ist auch ein Kampf der Multimilliardäre

Hinter den beiden Großkonzernen Amazon und Microsoft stehen ihre beiden Gründer. Jeff Bezos

und Bill Gates haben beide quasi aus dem Nichts riesige Milliardenkonzerne geformt, die heute

unser tägliches Leben mitbestimmen. Doch wer sind die Köpfe hinter den Giganten und wie haben

Sie es geschafft, Ihre Imperien zu errichten?

Bill Gates wurde 1955 in Seattle geboren. Bereits im Jeff Bezos wurde 1964 in Albuquerque geboren. Inte-

Alter von 14 Jahren gründete er zusammen mit sei- ressanterweise ist das der Gründungsort von Micro-

nem Schulfreund Paul Allen sein erstes Unterneh- soft. Die Familie zog allerdings bereits vier Jahre

men zur Messung von Verkehrsströmen. nach Bezos Geburt nach Houston um. 1994 gründete

Bezos Amazon, nachdem er zuvor als Unterneh-

Gemeinsam mit Allen legte Gates im Jahr 1975 den mensberater die Idee eines Online-Buchhandels ent-

Grundstein für seinen späteren Reichtum und grün- wickelt hatte. Aus dem Buchhändler wurde innerhalb

dete in Albuquerque (New Mexico) Microsoft. Der weniger Jahre ein Handelsriese, der Maßstäbe setzt

Durchbruch gelang 1981 mit der Entwicklung des Be- und den klassischen Ladengeschäften starke Konkur-

triebssystems MS-DOS für IBM. Seit den 1990er Jah- renz macht.

ren ist Microsoft Weltmarktführer bei Betriebssys-

temen und Office-Programmen. Bezos scheute nie vor großen Investitionen zurück

und stellte das Wachstum seines Unternehmens und

Im Jahr 2000 gab Gates den Vorstandsvorsitz von die Verbesserung der Kundenzufriedenheit stets an

Microsoft ab und zog sich 2008 aus dem Tagesge- erste Stelle. Im Jahr 2000 gründete er das private

schäft zurück. Seitdem widmet er sich verstärkt Raumfahrtunternehmen Blue Origin. Heute hält Jeff

wohltätigen Initiativen. Heute hält Bill Gates nur Bezos 16 % der Anteile an Amazon. Sein Privatvermö-

noch 1,3 % der Anteile an Microsoft. Im Hintergrund gen wird auf 111 Milliarden Dollar geschätzt. Damit ist

soll er dennoch im Unternehmen immer noch die er noch etwas reicher als Bill Gates, dessen Vermö-

Strippen ziehen. gen auf rund 107 Milliarden Dollar beziffert wird.

Marktkapitalisierung: Microsoft wurde zum Billionen-Unternehmen

Die Aktien von Microsoft und Amazon haben in den vergangenen Jahren einen wahren Höhenflug

erlebt. Microsoft streitet derzeit sogar mit Apple um den Titel des wertvollsten Unternehmens der

Welt. Die Marktkapitalisierung liegt bei rund 1,15 Billionen Dollar. Amazon steht mit einer Marktka-

pitalisierung von 850 Milliarden Dollar ebenfalls ganz weit oben auf der Liste der wertvollsten

Unternehmen der Welt. Der Erfolg kommt nicht von ungefähr, sondern ist das Ergebnis der erfolg-

reichen Geschäftsentwicklung beider Unternehmen. Im Langfrist-Chart auf der nächsten Seite

erkennen Sie, dass sich die Microsoft-Aktie in den vergangenen 10 Jahren vervierfacht hat. Ama-

zon-Aktionäre konnten sich im gleichen Zeitraum sogar über eine Verzwölffachung Ihres Vermö-

gens freuen.

www.premium-chancen.de 4

Amazon.com Inc. vs. Microsoft Inc.

Wem gehört die Zukunft? Amazon-Aktie die bessere Wahl

Microsoft ist nach der erfolgreichen Akquirie-

rung des Jedi-Auftrags der Platzhirsch im Cloud-

Geschäft, doch Amazon greift an. Seit einigen Amazon.com Inc.

Jahren erwirtschaftet Amazon gute Milliarden-

Gewinne. Damit fällt es dem Unternehmen

leichter, die aggressive Expansionsstrategie wei-

terzuverfolgen.

Die Niederlage im Jedi-Verfahren bedeutet kurz-

fristig Prestigeverlust für Amazon. Gleichwohl

ist der Krieg um die Cloud sicherlich noch lange Microsoft Inc.

nicht entschieden. Beide Unternehmen stacheln

sich zunehmend zu neuen Höchstleistungen auf.

In den letzten Jahren war Amazon eindeutig die bes-

Für Microsoft spricht die langjährige Monopol- sere Idee. Ich gehe allerdings davon aus, dass die Out-

Performance der Amazon-Aktie in den kommenden

stellung bei Office-Software und Betriebssyste-

Quartalen und Jahren spürbar nachlassen wird.

men, mit deren Hilfe auch Cloud-Dienstleistun-

gen einfach zu den Kunden gebracht werden können. Microsoft unterhält bereits Geschäftsbezie-

hungen zu fast allen Unternehmen dieser Erde und kann bei der Kundschaft nun dezent für die ei-

genen Cloud-Anwendungen werben. Hinzukommt, dass die Office-Anwendungen bestens mit der

Microsoft-Cloud OneDrive harmonieren. Hier stören keine Software-Konflikte oder andere Inkom-

patibilitäten. Das schätzen Unternehmen naturgemäß.

Meine Prognose: Derzeit und auch in den nächsten Jahren wird der Markt beiden Kontrahenten

noch reichlich Potenzial bieten. Noch befinden wir uns nicht in einem echten Verdrängungswett-

bewerb. Weniger komfortabel ist allerdings die Position der Nr. 3 im Markt. Die Google-Drive-An-

wendung für den privaten Gebrauch wie auch für kleinere Unternehmen ist in der Anwendung

ungleich komplizierter als etwa die OneDrive-Lösung von Microsoft. Alphabet wird sich vermutlich

nächstens in einige Nischenmärkte zurückziehen und dabei mit Spezialanbietern wie SAP oder

IBM konkurrieren.

Als Investor dürfen wir ferner Alibaba nicht aus dem Blick verlieren. Die Chinesen dominieren mit

einem Anteil von weit über 40 % den heimischen Markt und haben hier eine ganz starke Start-

rampe, um künftig auch global auszugreifen. Der Markteintritt der Chinesen ist aus Börsianersicht

nicht unbedingt wünschenswert. Das würde die Gewinnmargen aller Konkurrenten nur beschädi-

gen. Mehr zum globalen Cloud-Krieg lesen Sie regelmäßig in Parseval´s Premium-Chancen. Hier

müssen wir unbedingt am Ball bleiben.

Gute Investments wünscht Ihnen

Alexander von Parseval

Chefanalyst Premium-Chancen

www.premium-chancen.de 5

Amazon.com Inc. vs. Microsoft Inc.

Disclaimer / Haftungsausschluss:

Die Inhalte dieser Publikation sind unabhängig. Sie basiert auf eigenen Recherchen und Erkenntnissen, die wir als Fi-

nanz-Journalisten erlangt haben. Sie beruhen auf Quellen, die wir für vertrauenswürdig und zuverlässig halten. Auch

wenn sämtliche Artikel und Inhalte sorgfältig recherchiert sind, könnten darin Fehler enthalten sein und Sie sollten Ihre

Investment-Entscheidung nicht allein basierend auf diesen Informationen treffen. Trotz sorgfältiger Erstellung können

wir für die Richtigkeit der Angaben und Kurse keine Gewähr übernehmen. Die in dieser Publikation enthaltenen Mei-

nungen und Inhalte dienen ausschließlich der Information. Sie begründen kein Haftungsobligo und stellen keine Auffor-

derung, Werbung oder Angebot zum Kauf oder Verkauf von Wertpapieren dar. Die beschriebenen Meinungen,

Strategien und Informationen sind weder eine allgemeine noch eine persönliche Beratung und können diese auch nicht

ersetzen. Die Inhalte spiegeln lediglich die Meinung der Redaktion wider. Die Analysen und Empfehlungen dieser Publi-

kation berücksichtigen in keiner Weise Ihre persönliche Anlagesituation. In der Vergangenheit erzielte Gewinne können

zukünftige Ergebnisse nicht garantieren. Diese Publikation, sämtliche darin veröffentlichten grafischen Abbildungen und

sonstigen Inhalte sind urheberrechtlich geschützt Alle Rechte liegen bei der WRB Media GmbH. Nachdruck und Veröf-

fentlichung, auch auszugsweise, sind nicht gestattet. Die Publikationen insgesamt oder teilweise weiterzuleiten, zu ver-

breiten, Dritten zugänglich zu machen, zu vervielfältigen, zu bearbeiten oder zu übersetzen, ist nur mit vorheriger

schriftlicher Genehmigung gestattet.

Impressum:

Herausgegeben von: WRB Media GmbH - Aroser Allee 76 - 13407 Berlin

Chefredakteur: Alexander von Parseval, Augsburg (V.i.S.d.P.)

– E-Mail: service@wrbmedia.de / Telefon: +49 30 887 895 71– Web: www.erfolgs-anleger.de –

Geschäftsführung: Daryl Paul Berver, Erika Nolan

Amtsgericht Charlottenburg, HRB 199207 B

www.premium-chancen.de 6Sie können auch lesen