Umsatzsteuerabsenkung zum 01.07.2020 - Dr. Stephan Knabe Steuerberater, Wirtschaftsprüfer Steuerfachwirt, Bilanzbuchhalter

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Umsatzsteuerabsenkung

zum 01.07.2020

Dr. Stephan Knabe Alexander Thiede

Steuerberater, Wirtschaftsprüfer Steuerfachwirt, Bilanzbuchhalter

www.dr-knabe.de 1

Agenda 1. Zeitliche Begrenzung der Änderung 2. Leistungszeitpunkt 2.1. Leistungszeitpunkt bei Lieferungen 2.2. Leistungszeitpunkt bei sonstigen Leistungen 3. Abschlagsrechnungen & Schlussrechnungen 3.1. Bauleistungen & Teilleistungen 3.2. Steuerschuldnerschaft des Leistungsempfängers 3.3. Vorausrechnungen 4. Dauerrechnungen 5. Rückgabe & Umtausch 6. Skonto & Boni 7. Eigenverbrauch & Sachbezüge 8. Gutscheine 9. Auswirkungen fehlerhafter Rechnungen 10. Umsatzsteuervoranmeldung 11. Weitere Besonderheiten 12. Fragen und Antworten 2

1. Zeitliche Begrenzung der Änderung

Mit Wirkung zum 01.07.2020 werden die Umsatzsteuersätze für

den Zeitraum vom

01.07.2020 bis zum 31.12.2020

wie folgt abgesenkt:

Allgemeiner Steuersatz

19 % 16 %

Ermäßigter Steuersatz

7% 5%

3

2. Leistungszeitpunkt

Maßgeblich für die Anwendung des korrekten Steuersatzes ist der

Zeitpunkt der Leistungserbringung.

Unerheblich sind für die Wahl des Steuersatzes:

- Zeitpunkt der Rechnungslegung

- Vereinnahmung des Entgeltes

- Eingang der Bestellung

- Zeitpunkt des Vertragsabschlusses

4

2. Leistungszeitpunkt

Beispiele:

1. Der Malermeister hat für die Arbeiten im Mai 2020 am 15.07.2020

seine Rechnung geschrieben. Die Leistung wurde vor dem

01.07.2020 ausgeführt und somit ist die Rechnung mit 19%

Umsatzsteuer zu stellen.

2. Der Malermeister hat für ein Großprojekt am 15.05.2020 mit der

Renovierung einer Wohnung angefangen. Am 03.07.2020 erfolgt die

Abnahme durch den Kunden. Aufgrund der Werklieferung gilt die

Leistung erst mit der Abnahme also am 03.07.2020 als erbracht. Die

Leistung ist nach dem 01.07.2020 erbracht und somit in der

Rechnung mit 16% Umsatzsteuer abzurechnen.

52.1 Leistungszeitpunkt bei Lieferungen

Bei Lieferungen (Verkauf von Gegenständen) sind vier Grundfälle zu

unterscheiden:

1. Allgemeiner Kaufvertrag

Mit Beginn der Beförderung/Versendung an den Kunden

2. Kaufvertrag mit Rückgaberecht

Mit Beginn der Beförderung/Versendung an den Kunden

3. Kaufvertrag Lieferung unter Eigentumsvorbehalt

Zum Zeitpunkt der Übergabe an den Kunden!

4. Kaufvertrag über einen Kauf zur Probe

Mit Billigung des Angebotes

62.1 Leistungszeitpunkt bei Lieferungen

Beispiel für die Abgrenzung:

Zwei Kunden bestellen einen Computer bei PC Fritz am 23.06.2020. Der

Computer A kostet 500,00 EUR und wird ohne Eigentumsvorbehalt am

29.06.2020 ausgeliefert. Der zweite Computer B im Wert von 2.500,00 EUR

und bleibt bis zur vollständigen Bezahlung im Eigentum von PC Fritz und

wird ebenfalls am 29.06.2020 versandt. Der Paketdienst quittiert die Auslieferung

des Computer B am 01.07.2020.

Lösung Computer A: Die Lieferung gilt mit Versand am 29.06. ausgeführt (19%)

Lösung Computer B: Die Lieferung gilt erst bei Übergabe am 01.07. als

ausgeführt (16%)

72.2 Leistungszeitpunkt sonstige Leistungen

Sonstige Leistungen sind alle solche Leistungen, die keine Lieferungen sind

(keine Verkäufe). Eine sonstige Leistung gilt immer erst mit

Abschluss der Leistung

als erbracht.

Beispiel:

Eine Maschine wird für 14 Tage an einen anderen Bauunternehmer vermietet.

Die Maschine wird am 25.06.2020 übergeben. Das Mietverhältnis endet am

09.07.2020. Mit Beendigung des Mietverhältnis gilt diese sonstige Leistung

als erbracht und ist mit 16% Umsatzsteuer abzurechnen, da die Leistung

einheitlich nach dem 30.06.2020 erbracht wurde.

82.2 Leistungszeitpunkt sonstige Leistungen

Besonderheiten:

1. Teilleistungen

Sofern vertraglich Teilleistungen vereinbart sind, entsteht die Umsatzsteuer

für jede Teilleistung nach Abschluss der jeweiligen Teilleistung.

Voraussetzungen für Teilleistungen:

- wirtschaftlich abgrenzbare Leistung

- vertraglich einzeln vereinbart

- gesondertes Entgelt je Teilleistung

- es muss über die Teilleistung eine gesonderte Rechnung gestellt werden

(Anmerkung: Abschlagsrechnungen sind nicht automatisch Teilleistungen)

92.2 Leistungszeitpunkt sonstige Leistungen

Besonderheiten:

2. Abonnements

Bei Jahreszahlungen für ein Abo oder einen Mitgliedsbeitrag liegen

grundsätzlich keine Teilleistungen vor. Das bedeutet für ein Abo entsteht

die Umsatzsteuer mit Ablauf des Anspruchs aus dem Abo für den gesamten

Zeitraum.

Beispiel:

Ein Werbekostenzuschuss für das Kalenderjahr 2020 wird am 05.01.2020 dem

Geschäftspartner berechnet für die Nennung auf der Internetseite. Die Leistung

ist mit Abschluss der Leistung im Dezember 2020 einheitlich erbracht und mit

16% abzurechnen. Sofern mit 19% Umsatzsteuer abgerechnet wurde, muss die

Rechnung korrigiert werden.

103. Abschlagsrechnungen & Schlussrechnungen

Abschlagsrechnung Vorsteueranspruch erst bei Zahlung

Umsatzsteuer bei Geldeingang

Folglich gilt der Steuersatz bei Zahlung!

Übergangsregelung Entwurf BMF vom 23.06.2020 Tz. 37

Bei Abschlagszahlungen an andere Unternehmer wird es nicht beanstandet,

wenn auf der Rechnung der falsche Steuersatz steht.

Schlussrechnung Alle Abschlagsrechnungen aufzuführen

mit der darin enthaltenen Umsatzsteuer

Mit Abschluss der Leistung / Werklieferung entsteht mit der Schlussrechnung

erst die Umsatzsteuer insofern wieder der Leistungszeitpunkt maßgeblich!

113. Abschlagsrechnungen & Schlussrechnungen

Beispiel 1:

Abschlagsrechnung vom 15.05.2020 in Höhe von 1.190,00 EUR am 18.05.2020

vereinnahmt. Abschluss der Bauleistung am 03.07.2020 im Nettowert von

2.000,00 EUR -> Wie muss die Rechnung aussehen?

Leistung nach dem 30.06.2020 erbracht – Umsatzsteuer = 16%

Wert der Leistung 2.000,00 EUR

Umsatzsteuer 16% 320,00 EUR

Bruttowert der Leistung 2.320,00 EUR

abzüglich Abschlagsrechnung 1.190,00 EUR (enthält 190,00 EUR USt.)

zu zahlen: 1.130,00 EUR

123. Abschlagsrechnungen & Schlussrechnungen

Beispiel 1: In der Umsatzsteuervoranmeldung Juli 2020

- 1.000,00 - 190,00

2.000,00 320,00

zu zahlende Umsatzsteuer: 130,00 EUR 133. Abschlagsrechnungen & Schlussrechnungen

Beispiel 2:

Abschlagsrechnung 1 vom 15.05.2020 in Höhe von 1.190,00 EUR am 18.05.2020

vereinnahmt. Abschlagsrechnung 2 vom 03.09.2020 in Höhe von 1.160,00 EUR

am 16.09.2020 vereinnahmt. Abschluss der Bauleistung am 07.01.2021 im

Nettowert von 5.000,00 EUR -> Wie muss die Rechnung aussehen?

Leistung nach dem 31.12.2020 erbracht – Umsatzsteuer wieder = 19%

Wert der Leistung 5.000,00 EUR

Umsatzsteuer 19% 950,00 EUR

Bruttowert der Leistung 5.950,00 EUR

abzgl. Abschlagsrechnung 1 1.190,00 EUR (enthält 190,00 EUR USt. 19%)

abzgl. Abschlagsrechnung 2 1.160,00 EUR (enthält 160,00 EUR USt. 16%)

zu zahlen: 3.600,00 EUR

143. Abschlagsrechnungen & Schlussrechnungen

Beispiel 2: In der Umsatzsteuervoranmeldung Januar 2021

4.000,00 760,00

(5.000 – 1.000 = 4.000,00)

-1.000,00 -160,00

zu zahlende Umsatzsteuer: 600,00 EUR

15

Probe: 950 - 190 - 160 = 600,00 EUR3.1 Bauleistungen & Teilleistungen

Teilleistungen

Sofern vertraglich Teilleistungen vereinbart sind, entsteht die Umsatzsteuer

für jede Teilleistung nach Abschluss der jeweiligen Teilleistung.

Voraussetzungen: siehe Folie 9

Schlussrechnung mit Teilleistungen

Bei einer einheitlichen Schlussrechnung entsteht somit die Umsatzsteuer nur

insoweit als das noch nach den bereits abgerechneten Teilleistungen weitere

Leistungen erbracht wurden.

Die Teilleistungen sind mit jeweiliger Steuer auszuweisen.

Besonderheit Sicherheitseinbehalt:

BMF-Schreiben vom 03.08.2015 Uneinbringlichkeit bei Sicherheitseinbehalten

aufgrund von möglicher Baumängel von zwei bis fünf Jahren

163.1 Bauleistungen & Teilleistungen

Beispiel

Bauvertrag über ein schlüsselfertiges Haus mit drei Teilleistungen (Rohbau,

Dach, Innenausbau). Abnahme Rohbau am 15.01.2020 mit 19%,

Abnahme Dach am 10.06.2020 mit 19%, Innenausbau am 26.08.2020 mit

16% und Fertigstellung am 30.09.2020 nach Änderungswünschen des Kunden

(Nachträge) mit 16%. Mögliche Schlussrechnung:

Leistungsbezeichnung Netto USt Brutto

Gesamtprojekt 320.000,00 58.100,00 378.100,00

./. Rohbau mit (19%) 200.000,00 38.000,00 238.000,00

./. Dach mit (19%) 30.000,00 5.700,00 35.700,00

./. Innenausbau (16%) 60.000,00 9.600,00 69.600,00

= Nachträge (16%) 30.000,00 4.800,00 34.800,00

173.1 Bauleistungen & Teilleistungen

Abwandlung Beispiel: Sicherheitseinbehalt 5% für fünf Jahre mit Schlussrechnung

Leistungsbezeichnung Netto USt Brutto

Rohbau mit (19%) 200.000,00 38.000,00 238.000,00

davon 5% -10.000,00 -1.900,00 -11.900,00

Dach mit (19%) 30.000,00 5.700,00 35.700,00

davon 5% -1.500,00 -285,00 -1.785,00

Innenausbau (16%) 60.000,00 9.600,00 69.600,00

davon 5% -3.000,00 -480,00 -3.480,00

Nachträge (16%) 30.000,00 4.800,00 34.800,00

davon 5% -1.500,00 -240,00 -1.740,00

Verbleiben zu zahlen: 15.895,00

Anmerkung: Die drei Teilleistungen sind bereits bezahlt.

183.1 Bauleistungen & Teilleistungen

Abwandlung Beispiel: Ermittlung Werte für Voranmeldung September 2020

Leistungsbezeichnung Netto USt.

Leistung mit 16% 30.000,00 4.800,00

Änderung Bemessungs-

grundlage mit 16%

SEB Innenausbau -3.000,00 -480,00

SEB Änderungswünsche -1.500,00 -240,00

anzumelden: 25.500,00 4.080,00

Änderung Bemessungs-

grundlage mit 19%

SEB Rohbau -10.000,00 -1.900,00

SEB Außenfassade -1.500,00 -285,00

anzumelden: -11.500,00 -2.185,00

193.1 Bauleistungen & Teilleistungen

Abwandlung Beispiel: Sicherheitseinbehalt 5% für fünf Jahre mit Schlussrechnung

-11.500,00 -2.185,00

25.500,00 4.080,00

zu zahlende Umsatzsteuer: 1.895,00 EUR

203.2 Steuerschuldnerschaft des Leistungsempfängers

Innergemeinschaftliche Erwerbe Mit Ausstellung der Rechnung

Eingekaufte Bauleistungen Mit Ausstellung der Rechnung

Sonstige Leistungen eines im

Drittland ansässigen Unternehmers Mit Ausstellung der Rechnung

ABER: Spätestens mit Ablauf des Kalendermonates der auf die Ausführung

der Leistung folgt.

Besonderheit:

Sonstige Leistung eines im Gemeinschaftsgebiet ansässigen Unternehmers

mit Ausführung der Leistung

Fehlerhafte Anmeldung zunächst unschädlich, da meist Vorsteuer und

Umsatzsteuer in gleicher Höhe entstehen. Aber sobald eine unrichtige

Anmeldung auffällt, ist eine Berichtigung der Anmeldung durchzuführen.

213.3 Vorausrechnungen

Geplante Leistungserbringung nach dem 01.07.2020

Die Rechnung kann vor dem 01.07.2020 schon unter Anwendung der neuen

Umsatzsteuersätze 16 % und 5% erfolgen.

Sofern das Entgelt jedoch vor dem 01.07.2020 vereinnahmt wird

grundsätzlich Rechnungskorrektur.

Aber nach dem Entwurf des BMF-Schreibens vom 23.06.2020 wird es wohl

nicht beanstandet, wenn keine Korrektur erfolgt.

Grund: Zum Zeitpunkt der Leistungserbringung würde eine erneute Korrektur der

Umsatzsteuer und Vorsteuer durch die Schlussrechnung erfolgen.

224. Dauerrechnungen

Für alle Verträge, die Teilleistungen beinhalten, ist für die Teilleistungen, welche

ab dem 01.07. erbracht werden, eine korrekte Dauerrechnung zu legen:

- unbefristete Mietverträge (Räume, Geräte, Leasingfahrzeuge)

- Abonnements mit Teilleitungen (z.B. Anspruch einmal monatlich)

- Zeitschriften

- Dienstleistungen (Hausmeister-Service)

- Reinigung zum monatlichen Festpreis ohne Teilrechnungen

Eine Ergänzung zum Vertrag reicht in der Regel aus.

Beispiel: eine Anpassung der Dauermietrechnung für den Zeitraum 01.07. bis

31.12.2020 als Nachtrag zum eigentlichen Mietvertrag.

235. Rückgabe & Umtausch

Grundsatz: Eine Änderung der Bemessungsgrundlage erfordert immer eine

Zuordnung zum damaligen Umsatz.

Rückgabe:

Sofern ein Gegenstand vor dem 30.06.2020 geliefert wurde, ist grundsätzlich

die Rückgabe mit dem ursprünglichen Steuersatz von 19% zu bemessen.

Analog: wenn ein Gegenstand im Dezember 2020 veräußert wird und die

Rückgabe im Januar 2021 erfolgt, ist die Rückgabe mit 16% zu bemessen.

Umtausch:

Ein Umtausch gilt als Neulieferung Storno mit dem damaligen Steuersatz

und die neue Ware mit dem Steuersatz der zum Zeitpunkt der Neulieferung

anzuwenden ist. 246. Skonto & Boni

Grundsatz: Eine Änderung der Bemessungsgrundlage erfordert immer eine

Zuordnung zum damaligen Umsatz.

Skonto:

Die vertraglich vereinbarte Reduzierung des Umsatzes stellt ebenfalls eine

Änderung der Bemessungsgrundlage dar.

Beispiel: Verkauf von Ware im Juni mit 19% Bezahlung im Juli mit Abzug 5%

Skonto. Somit ist die Umsatzsteuer im Juli um die in dem Skonto enthaltene

Umsatzsteuer mit 19% zu kürzen.

Boni für das Jahr 2020:

Vereinfachungsregelung geplant 50% mit 16% und 50% mit 19% Umsatzsteuer

wobei der Leistende das Recht hat, das Verhältnis anzupassen. 257. Eigenverbrauch & Sachbezüge

Auch unentgeltliche Leistungen sind ab dem Zeitpunkt des Inkrafttretens der

Umsatzsteuerabsenkung mit den neuen Umsatzsteuersätzen zu bemessen

Pkw-Eigenverbrauch

01.01. – 30.06.2020 mit 19% und 01.07. – 31.12.2020 mit 16%

Ebenso sind mit den weiteren unentgeltlichen Leistungen zu verfahren:

- Pkw-Gestellung an Arbeitnehmer

- Sachzuwendungen an Arbeitnehmer für dessen privaten Bereich

- Pauschale Sachentnahmen in bestimmten Gewerben (BMF 02.12.2019)

- Dienstleistungen des Personals für den privaten Bereich des Unternehmers

- verbilligter Verkauf von Waren an Personal oder nahe Angehörige

268. Gutscheine

Ab dem 01.01.2019 ist bei Gutscheinen zu unterscheiden zwischen

Einzweck-Gutscheinen Mehrzweck-Gutscheinen

Zum Zeitpunkt der Ausgabe des Der Gutschein gilt als Geldtausch. Es

Gutscheins steht schon fest: steht nicht fest zu welchem Umsatz-

1. Es darf nur eine bestimmte steuersatz die Leistung bezogen

Leistung mit dem Gutschein 1. Es können verschiedene

bezogen werden Leistungen bezogen werden.

2. Es kommt bei der Leistung nicht 2. Im Sortiment sind Waren/Leistungen

zur Aufteilung in verschiedene vorhanden, die zu unterschiedlichen

Umsatzsteuersätze Umsatzsteuersätzen angeboten

Beispiel: werden.

- Kauf von Schuhen Beispiel:

- Whiskeyverkostung - ab 01.07. Restaurantleistungen

- Fallschirmsprung - Lebensmittelgeschäft

278. Gutscheine

Umsatzsteuerliche Handhabung von Gutscheinen:

Einzweck-Gutscheinen Mehrzweck-Gutscheinen

Zum Zeitpunkt der Ausgabe: Zum Zeitpunkt der Ausgabe:

Umsatzsteuer mit dem Umsatz- nicht steuerbarer Vorgang

steuersatz, der zu diesem Zeitpunkt keine Eintragung in der

gültig ist Umsatzsteuervoranmeldung

Zum Zeitpunkt der Einlösung: Zum Zeitpunkt der Einlösung:

Korrektur der Umsatzsteuer zum Der Kunde muss lediglich eine

dem Steuersatz, der zum Zeitpunkt geringere Zahlung in Höhe des

der Ausgabe angewendet wurde Gutscheins leisten

Die bezogene Leistung Die bezogene Leistung

wie alle Leistungen normal wie alle Leistungen normal

umsatzsteuerlich gewürdigt umsatzsteuerlich gewürdigt

WICHTIG: Aufzeichnung der Gutscheine

getrennt nach Steuersätzen 288. Gutscheine

Beispiel Einzweck-Gutschein:

Einem Kunden hat der Betreiber einer Friseurmeisterbetriebes einen Gutschein

für eine Typberatung am 15.05.2020 in Höhe von 100,00 EUR verkauft. Am

03.07.2020 löst der Kunde den Gutschein ein. Die Leistung des Friseurs wird

nach dem 30.06.2020 erbracht. Insofern entstehen 16% Umsatzsteuer auf die

Leistung. Der Preis für die Typberatung belässt der Friseurmeisterbetrieb aus

Vereinfachungsgründen (z.B. Schilderbedruckung) bei 100,00 EUR für Kunden.

Der Kunde muss somit keine Zuzahlung leisten.

Frage: Wie wird der Vorgang in der Umsatzsteuervoranmeldung Juli erfasst?

Ermittlung Nettobetrag: 100 EUR / 119% = netto 84 EUR x 19% = 15,96 EUR

Ermittlung Nettobetrag: 100 EUR / 116% = netto 86 EUR x 16% = 13,76 EUR

298. Gutscheine

Beispiel Einzweck-Gutschein

-84,00 -15,96

86,00 13,76

Erstattete Umsatzsteuer: 2,20 EUR

309. Auswirkungen fehlerhafter Rechnungen

Beispiel 1:

Der Malermeister rechnet eine Leistung, die am 02.07.2020 ausgeführt

wurde, am 03.07.2020 ab. Die Leistung wurde nach dem 30.06.2020

erbracht und ist folglich mit 16% abzurechnen. In seiner Rechnung in Höhe

von 1.190,00 EUR weist er jedoch fälschlicher Weise 19% Umsatzsteuer

aus, da sein Rechnungsprogramm noch nicht umgestellt wurde. Die

Rechnung kommt beim Gewerbekunden am 06.07.2020 per Post an.

319. Auswirkungen fehlerhafter Rechnungen

Keine Panik Heilung ist möglich!

Zivilrechtliche Vereinbarung ist maßgeblich:

Beispiel 1:

Bruttopreisbindung Nettopreisbindung

Leistung 1.025,86 EUR Leistung 1.000,00 EUR

zzgl. 16% USt 164,14 EUR zzgl. 16% USt 160,00 EUR

Bruttobetrag 1.190,00 EUR Bruttobetrag 1.160,00 EUR

Der Leistungsempfänger hat in

diesem Fall einen Anspruch auf

Erstattung der zu viel gezahlten

30,00 EUR.

329. Auswirkungen fehlerhafter Rechnungen

Beispiel 2:

Der Malermeister rechnet eine Leistung, die im Mai 2020 ausgeführt wurde,

am 03.07.2020 ab. Die Leistung wurde vor dem 01.07.2020 erbracht und ist

folglich mit 19% abzurechnen. In seiner Rechnung in Höhe von 1.160,00

EUR weist er jedoch fälschlicher Weise 16% Umsatzsteuer aus, da er sein

Rechnungsprogramm noch nicht richtig eingestellt hatte und dachte alle

Rechnungen ab dem 01.07.2020 mit 16% zu stellen wären. Die Rechnung

kommt beim Gewerbekunden am 06.07.2020 per Post an.

339. Auswirkungen fehlerhafter Rechnungen

Keine Panik Heilung ist möglich!

Zivilrechtliche Vereinbarung ist maßgeblich:

Beispiel 2:

Bruttopreisbindung Nettopreisbindung

Leistung 974,79 EUR Leistung 1.000,00 EUR

zzgl. 19% USt 185,21 EUR zzgl. 19% USt 190,00 EUR

Bruttobetrag 1.160,00 EUR Bruttobetrag 1.190,00 EUR

Der Malermeister hat in diesem

Fall einen Anspruch aufgrund des

nachträglich erhöhten

Rechnungsbetrag von 30,00 EUR.

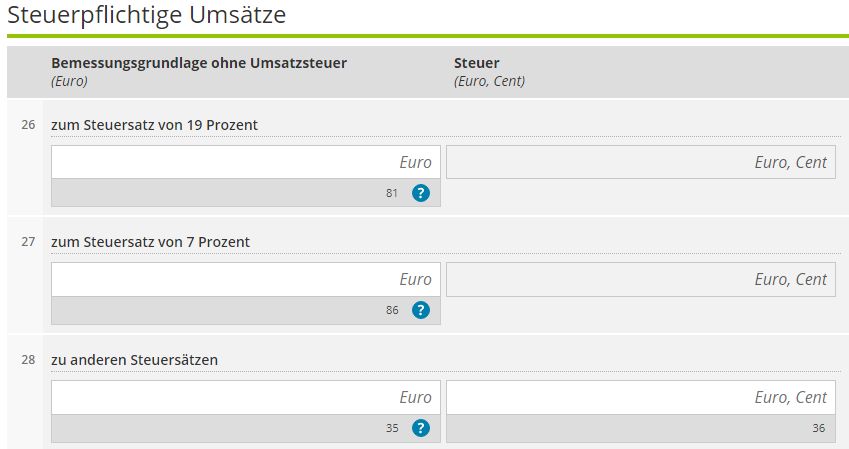

3410. Umsatzsteuervoranmeldung

In dem Entwurf des BMF-Schreibens vom 23.06.2020 sind keine Ausführung für

geänderte Voranmeldungen ab dem Monat Juli 2020 vorgesehen.

Wie bereits gezeigt, sollen die Umsätze mit 5% und 16% gemeinsam in die

Zeile 28 Umsatzerlöse „zu anderen Steuersätzen“ eingetragen werden.

Gleiches gilt für innergemeinschaftlich erworbene Gegenstände. Hierfür

gibt es für die innergemeinschaftlichen Erwerbe die Zeilen 35 ebenfalls

mit der Bezeichnung „zu anderen Steuersätzen“.

3510. Umsatzsteuervoranmeldung

Für die Fälle in denen der Leistungsempfänger der Steuerschuldner ist, sind die

vorhandenen Zeilen 48 und 50 mit den neuen Steuerbeträgen zu füllen.

3611. weitere Besonderheiten

Kassenumstellung

Beachten Sie bitte, das für eine ordnungsgemäße Registrierkasse die

Dokumentationsanforderungen erfüllt werden müssen:

- Protokolle der Umstellung

- geändertes aktuelles Handbuch

- Dokumentation der Testläufe

Betriebskostenabrechnung 2020

Sofern die Miete in Teilleistungen abgerechnet wird Auch die

Betriebskostenabrechnung in Teilleistungen analog zur Hauptleistung

Insofern Abrechnung mit 16% und 19% entweder

- entsprechend der Verhältnisse der Abrechnungen der Versorger

- hälftig auf das Kalenderjahr bezogen, wenn dadurch kein wesentliche

Abweichung von den tatsächlichen Verhältnissen erfolgt.

3712. Fragen und Antworten

Vielen Dank für Ihre

Aufmerksamkeit

38Sie können auch lesen