Unternehmen Familie - Montag, 27. Januar 2020 - Volksbank Bad Saulgau

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Unternehmen & Familie Montag, 27. Januar 2020

Klaus Remensperger Vorstandsmitglied Ottmar Metzger Prokurist, Bereichsleiter Firmenkunden

Ihre Volksbank in der Region

▪ Filialen: 21

▪ Mitglieder: 32.930

▪ Kunden: 56.350

▪ Mitarbeiter: 237

▪ Bilanzsumme: 1.230 Mio. €

Stand: 31.12.2019

3

Trends verändern das Umfeld Quelle: BVR 4

Nachhaltigkeit in der DNA

Nachhaltige Bank Mitarbeiterverantwortung

237Mitarbeiter

9.282.000

Löhne und Gehälter

Umwelt- und Klimaschutz Engagement

5

Geopolitische Rahmenbedingungen

Politik

6

Geld bringt keine Zinsen

Trotz sinkender Renditen steigt die Sparquote weiter an

11,5 6,5

Sparquote* (links) Umlaufsrendite** (rechts)

6,0

11,0 5,5

10,7

5,0

10,4 10,5

10,5 4,5

4,0

10,0 9,9 3,5

9,8

9,7

in %

in %

3,0

9,5

9,5 2,5

2,0

8,9

9,0 1,5

1,0

8,5 0,5

0,0

8,0 -0,5

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

7

Es herrscht Geldanlagestau

2.500.000.000.000 €

an Bargeld und Einlagen

stehen zinslos im Stau!

8

Realzinsverlust durch Inflation

Die Deutschen verlieren 47 Mrd. € im Jahr

Februar 2003

Realzinsverlust pro Haushalt und Jahr*

- 949 € 2019e

Das sind umgerechnet:

111 Kinokarten

4.995 Minuten E-Roller

354 Becher Kaffee

10 Jahre Netflix-Abonnement

47 Mrd. €

Quelle DZ BANK Research, Studie vom 14.05.2019 9

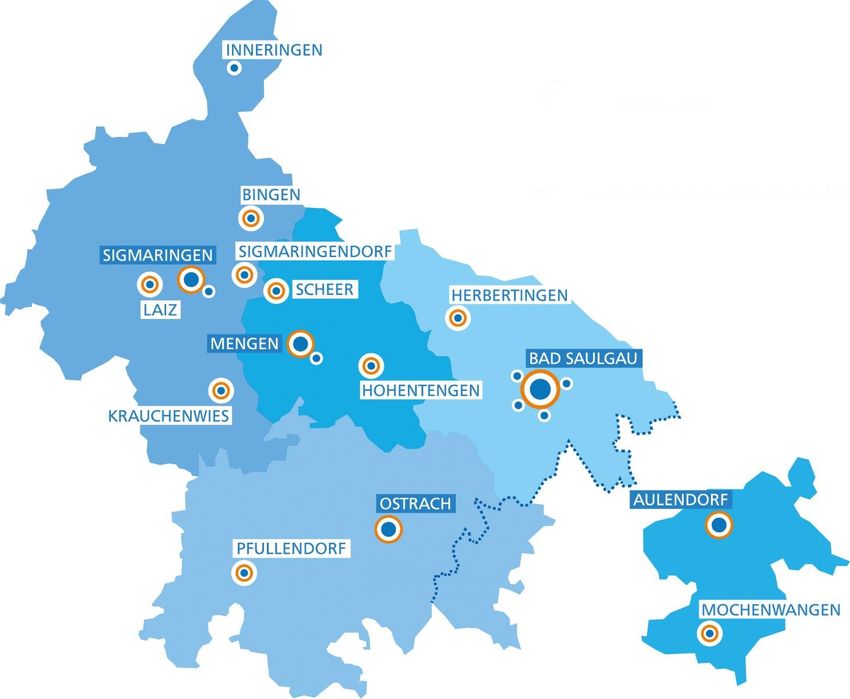

Vertrauen = Mitarbeiter vor Ort

Beratungszentrum Beratungszentrum Beratungszentrum

Sigmaringen Mengen Bad Saulgau

Frank Oßwald Patrick Severin Andrea Ottmar Metzger Ilse Ruland Paul Hummler

Remensperger Schmid Kaufmann

Jürgen Dorner Bärbel Jasper

Frank Lehmann

Beratungs-

Beratungszentrum zentrum

Ostrach Aulendorf

Alfred Stecher Marco Mattheiß

10Ihre Private-Banking- und R+V-Betreuer

Markus Maichel Georg Buck Johannes Schmid

Armin Jocham

R+V Versicherungskaufmann

11Qualität = Genossenschaftliche Beratung

Das Finanzhaus im Firmenkundenbereich

▪ Grundlage: Bedarf des

Unternehmens und Lebens-

situation des Kunden

▪ Persönliche Beratung

▪ Unterschiedliche Vorstellungen

und Bedürfnisse der Kunden

▪ Langfristige Begleitung

▪ Wirtschaftliche Förderung

unserer Mitglieder als Ziel

Quelle: BVR 12Der Unternehmer und seine Familie

Der Unternehmer und seine Familie

Wirtschaftliche, rechtliche und steuerliche Aspekte

27.01.2020

Klaiber GmbH Steuerberatungsgesellschaft

Klaiber GmbH Wirtschaftsprüfungsgesellschaft

Gartenstraße 5 – 72458 Albstadt Friedrichstraße 18 – 72336 Balingen Ku‘damm 237 – 10719 Berlin

www.kl-klaiber.deReferenten

Jochen von Loos Alexander Holzhofer

Dipl.-Betriebswirt (BA) Master of Laws, LL.M.

Steuerberater Master of Arts, M.A.

Steuerberater

Tätigkeitsschwerpunkte Tätigkeitsschwerpunkte

• Steuerliche Transaktionsberatung • Steuerliche Transaktionsberatung

• Unternehmensnachfolge • Unternehmensnachfolge

• Umwandlungen • Umwandlungen

• Internationale Steuerberatung • Internationale Steuerberatung

15Wer wir sind…

WIRTSCHAFTS- UNTERNEHMENS- GESTALTUNGS-

STEUERBERATUNG

PRÜFUNG BERATUNG BERATUNG

Prüfung Existenz- Jahres- Um-

Konzern- & gründung abschlüsse strukturierung

Jahresabschluss

Vermögens- /

Liquiditäts- Steuer- Unternehmens-

Aufbau IKS

planung erklärungen nachfolge

Finanzierungs- Internationale Familiy Office

Sanierung

vergleiche Steuerberatung

16Themenübersicht

I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

2. Sicherung der Unternehmensfortführung

II. Die Unternehmerfamilie

17I. Das Unternehmen

I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

Unternehmensstruktur

Extern Intern

• Rechtliche Struktur (z.B. Rechtsform [Haftung]) • Klare Führungsstruktur (1. / 2. Führungsebene)

• Wirtschaftliche Struktur (z.B. Niederlassungen) • Minimierung interner Risikofelder

• Auftreten nach Außen (u.a. Marketing) (Unternehmensorganisation, Unternehmens-

prozesse, Sortiment, Finanzen, IT, Personal)

• Minimierung externer Risikofelder (Politik,

Recht, Umwelt, Technologie, Medien) • Festlegung von Verantwortlichkeiten

19I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

Erkennen der Stärken und Schwächen:

20I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

Externe Unternehmensstruktur: Rechtsformwahl

Einzelunternehmen Personengesellschaft Personengesellschaft Kapitalgesellschaft

(e.K.) (KG/OHG) (GmbH & Co. KG) (GmbH/AG)

Anzahl Personen 1 Person Mind. 2 Personen Mind. 2 Personen Mind. 1 Person

Haftung Unbeschränkt Unbeschränkt Beschränkt beschränkt

(Ausnahme: Kommanditist) (Komplementär: GmbH)

Steuerliche 15% KSt zzgl. 5,5%

Belastung SolZ

(laufende Indiv. Steuersatz (bis 45%) zzgl. 5,5% SolZ 15% GewSt

(Thesaurierung gem.

Ertragsteuer) § 34a EStG möglich)

Bei Ausschüttung:

25% KapErSt bei nat.

Personen

Führung

Selbstführung Selbst- oder Fremdführung

(Selbst/Fremd)

21I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

Externe Unternehmensstruktur: Rechtsformwahl

Einzelunternehmen Personengesellschaft Personengesellschaft Kapitalgesellschaft

(e.K.) (KG/OHG) (GmbH & Co. KG) (GmbH/AG)

Kosten Geringere Kosten: Geringere Kosten: Kosten erhöht: Kosten erhöht:

• Erleichterte • Erleichterte • Bilanzierungsvor- • Bilanzierungsvor

Bilanzierung Bilanzierung schriften zu -schriften zu

• Bei Gründung (sofern alle beachten §§ beachten §§

kein Notar Gesellschafter 264ff. HGB 264ff. HGB

erforderlich nat. Personen) • Notar erforderlich • Notar

• Bei Gründung für Komplementär erforderlich

kein Notar

erforderlich

Veräußerungs- Steuersatz bis ca.

gewinn 27% zzgl. 5,5% SolZ

ACHTUNG: keine

Indiv. Steuersatz (bis 45%) zzgl. 5,5% SolZ

erhöhte

Begünstigung nach §§ 16, 34 EStG möglich!

Abschreibung beim

Käufer möglich

22I. Das Unternehmen

1. Externe und interne Unternehmensstruktur

Die Holding-Struktur als Gestaltungsmodell

Vorteile:

• Verkauf Immo GmbH / OP GmbH ertragsteuerlich

begünstigt (eff. Steuer = ca. 1,5%)

• Ausschüttungen an Holding GmbH ertragsteuerlich

begünstigt (eff. Steuer = ca. 1,5%)

Holding GmbH

• Immobilie in separaten GmbH (Separierung

Haftung)

• Steuerbelastung Immo GmbH: 15% KSt, 5,5% SolZ

100% 100% (erweiterte Gewerbesteuerkürzung § 9 Nr. 1 S. 2

GewStG)

• Begünstigung im Rahmen des ErbStG

Immo GmbH OP GmbH

Vermietung

23I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

• Kontinuierliche Überwachung und Anpassung zur Sicherung der Unternehmensfortführung:

• Ständige Weiterentwicklung des Unternehmens an laufende Veränderungen (u.a.

Orientierung am Absatzmarkt, am Personalmarkt, etc.)

• Welche Unternehmensfortführung passt zu meinem Unternehmen?

JointVenture Unternehmensnachfolge

+ + Familienbesitz

Synergieeffekte

Vernetzung von Familiäres

Unternehmen Arbeitsklima

(Mitarbeiterbindung)

24I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge

Die rechtzeitige Planung der Unternehmensnachfolge ist eine der wichtigsten Aufgaben verantwortungs-

voller Unternehmensführung und meist der finale Akt eines unternehmerischen Lebens.

Dabei sind Folgende Rechtsgebiete betroffen:

GesellschaftsR SteuerR

FamilienR ErbR

Nur eine ganzheitliche und vorausschauende Betrachtung ist zielführend!

25I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge

Sukzessive Übertragung des Betriebs!

Rechtzeitige Planung/ Umsetzung notwendig!

Unterschiedliche Übertragungsmöglichkeiten:

A A

• Unentgeltlich

• Teilentgeltlich

A A • Entgeltlich

26I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Versorgungsleistung

+

•

Vorteile

Keine Aufdeckung von stillen Reserven

- •

Nachteile

Kein neues AfA-Potenzial

• Einkommensteuerbelastung des

Übernehmers wird durch die Zahlungen

an den Übergeber reduziert

• Kein umsatzsteuerbarer Vorgang § 1

Abs. 1a UStG (Geschäftsveräußerung

im Ganzen)

• Steuersenkend für die

Schenkungssteuer, bei nicht

vollbegünstigtem Betriebsvermögen

27I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Versorgungsleistung

Voraussetzungen der Versorgungsleistung:

• Begünstigtes Vermögen • Anteile an PersGes1)

• Betrieb, Teilbetrieb

• Anteile GmbH ≥ 50% +

Übergeber gibt GF- Position auf +

Übernehmer wird GF

• Ausreichend Ertrag bringendes Vermögen

• Leistung und Gegenleistung sind nicht gegeneinander abgewogen

• Schriftlicher Versorgungsvertrag

• Versorgungsleistung in Geld oder Geldeswert

• Auf Lebenszeit des Empfängers

1) Keine unterquotale Übertragung von Sonder-Betriebsvermögen möglich

28I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Versorgungsleistung

Beispiel:

Vater (V) überträgt 100% seiner GmbH-Anteile im Wege der vorweggenommenen Erbfolge auf seinen

Sohn (S). V gibt seine Position als Geschäftsführer auf. S wird neuer Geschäftsführer.

Voraussetzungen einer wirksamen Versorgungsleistung sind erfüllt.

Vater: Einkünfte § 22 Nr. 1a EStG 36.000 €

Sohn: Sonderausgabenabzug § 10 Abs. 1a EStG - 36.000 €

29I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Teilentgeltlichkeit

Beispiel:

Vater (V) überträgt sein Einzelunternehmen im Wege der vorweggenommenen Erbfolge auf seinen Sohn

(S). S muss seiner Schwester (T) 500.000 € überweisen.

Gemeiner Wert Einzelunternehmen: 2.000.000 €

Buchwert Einzelunternehmen: 200.000 €

A

A

30I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Teilentgeltlichkeit

Fortsetzung Beispiel:

Buchwert (Teilwert) Buchwert

Firmenwert - € (200.000,00) Kapital € 200.000,00

Anlagevermögen € 600.000,00 € (1.300.000,00) Verbindlichkeiten € 700.000,00

Umlaufvermögen € 400.000,00 € (500.000,00) Rückstellungen € 100.000,00

€ 1.000.000,00 € (2.000.000,00) € 1.000.000,00

S zahlt für das Einzelunternehmen: 500.000 €

V erzielt Veräußerungsgewinn von 300.000 € → begünstigt i.S.d. §§16, 34 EStG

Stille Reserven ohne Firmenwert1):

Anlagevermögen 700.000 €

Umlaufvermögen 100.000 €

800.000 €

300.000 €

Aufdeckung stiller Reserven: = 37,5 %

800.000 €

1) Stille Reserven von materiellen Wirtschaftsgüter haben Vorrang vor dem immateriellen Firmenwert!

31I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Teilentgeltlichkeit

Fortsetzung Beispiel:

Eröffnungsbilanz

Firmenwert - Kapital € 500.000,00

Anlagevermögen € 862.500,00 Verbindlichkeiten € 700.000,00

Umlaufvermögen € 437.500,00 Rückstellungen € 100.000,00

€ 1.300.000,00 € 1.300.000,00

+ Ab 55. Lebensjahr:

+ Aufteilung bei

Steuerbegünstigt mehreren Kindern

Nutzung von

Neues AfA-

vorhandenen

Volumen

Verlustvorträgen

32I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Unternehmensnachfolge – Ertragsteuerliche Möglichkeiten

Übertragung des Betriebs gegen Entgelt

A A

Übertragung gegen Entgelt sinnvoll?

+ Ab 55. Lebensjahr:

+ Neues AfA-

Steuerbegünstigt Volumen

Nutzung von

vorhandenen

Verlustvorträgen

33I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Überblick über das Erbschaftsteuerrecht

• Bewertung aller Vermögensgegenstände zum Verkehrswert („Hochsteuerkonzept“)

• Steuerbefreiungen für unternehmerisches Vermögen

• 85% - 100%ige Steuerbefreiung möglich

• Unterscheide „gutes“ und „schädliches“ Vermögen

• Achtung: sehr komplexe Regelungen!

• Vorschriften neugefasst zum 30.06.2016

• Neue Richtlinien zur Erbschaftssteuer im Entwurf

• Abschmelzung der Steuerbefreiung von begünstigtem Vermögen von über EUR 26 Mio.

• Vorwegabschlag auf begünstigtes Vermögen bis max. 30%

• Nur wenige Steuerbefreiungen für bestimmte private Vermögensgegenstände (z.B. Familienheim,

Kunst, Hausrat bis EUR 41.000, zu Wohnzwecken vermietete Gebäude)

• Freibeträge: EUR 20.000 bis EUR 500.000

• Steuersätze: 7% bis 50%

34I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Überblick über das Erbschaftsteuerrecht

Gutes und schädliches Vermögen?

Nr. 1 Dritten zur Nutzung überlassene Grundstücke

Nr. 2 Anteile an Kapitalgesellschaften ≤ 25% (Ausnahme: Pooling)

§ 13b

Kunstgegenstände, Oldtimer, Yachten und sonstige Gegenstände, die

Abs. 4 Nr. 3

typischerweise der privaten Lebensführung dienen [Auffangtatbestand]

ErbStG

Nr. 4 Wertpapiere und vergleichbare Forderungen

Nr. 5 Finanzmittelüberhang oberhalb des Sockelbeitrags

35I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Überblick über das Erbschaftsteuerrecht – Der 90%-Verwaltungsvermögenstest

Festgestellter Wert des Verwaltungsvermögens (einschließlich junges Verwaltungsvermögen)

+ festgestellter Wert der Finanzmittel (einschließlich junge Finanzmittel)

= Verwaltungsvermögen für 90% Test

Verwaltungsvermögen für 90% Test

= Verwaltungsvermögensquote

festgestellter Wert des Anteils Betriebsvermögen

Verwaltungsvermögensquote < 90%

+

Verwaltungsvermögensquote > 90% -

Hinweis: Zweifel an der Verfassungsmäßigkeit des 90% Tests (FG Münster, 03.06.2019)

36I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Überblick über das Erbschaftsteuerrecht – junges Verwaltungsvermögen/Finanzmittel

• Junges Verwaltungsvermögen / Finanzmittel sind stets „schädlich“

• Junges Verwaltungsvermögen = Zurechnung zum Betrieb < 2 Jahre (angeschafft / hergestellt)

• Wirtschaftsgüter innerhalb 2 Jahre angeschafft

• Wirtschaftsgüter innerhalb 2 Jahre hergestellt

• ACHTUNG: Umschichtung eines vorhandenen Wertpapierdepots!

• Junge Finanzmittel = innerhalb 2 Jahre eingelegt

37I. Das Unternehmen

2. Sicherung der Unternehmensfortführung

Ihr Notfallkoffer für Verhinderungs- und Todesfälle von

Gesellschaftern / Geschäftsführer

Vollmachten

Handlungsanweisungen

Testament

Versicherungen

Erbvertrag

Testamentsvollstreckung

Passwörter

38II. Die Unternehmerfamilie

II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

• Schaffung von haftungsfreiem Vermögen

• Bewusste Schaffung von zusätzlichem Privatvermögen, u.a. für späteren Erbausgleich der Nicht-

Unternehmensnachfolger (Ausgleich von Pflichtteilsansprüchen; Ausgleich Zugewinnansprüche)

• Ausnutzung der steuerlichen Freibeträge (sukzessive Übertragung von Vermögen alle 10 Jahre, ggf. mit

Vorbehaltsnießbrauch)

• Beispiel Familienpool

40II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Vermögensverwaltende Familiengesellschaft (Familienpool)

Grundsätzliches:

• Sicherung der Altersvorsorge

• Trennung von Risiko und Besitz – Insolvenz

• Vorbehalt von Erträgen, Substanz und Einflussnahme (z.B. durch Vorbehaltsnießbrauch)

• Beteiligung der Kinder

• Ertrags- und substanzmäßige Beteiligung (ohne Mitspracherechte)

• Vermeidung unnötiger Liquiditätsbelastung

• Abfindung

• Pflichtteilsansprüche, Zugewinnausgleichsansprüche (Vertragsklausel)

• Minimierung der Erbschaftsteuer, Ertragsteuer

41II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Vermögensverwaltende Familiengesellschaft (Familienpool)

Beispiel:

V hat 5 Immobilien und einen Anteil an einer GbR mit 50%; Gesamtwert (Verkehrswert) der Immobilien inkl.

GbR-Anteil beträgt 1,6 Mio.

V bringt diese 5 Immobilien + den GbR-Anteil in eine vermögensverwaltende GmbH & Co. KG ein und schenkt

seine beiden Kinder jeweils 25 % Anteile an der GmbH & Co. KG

V K1 K2

25%

50% 25%

V-Immobilien GmbH & Co. KG

1. Immobilie Kapital

2. Immobilie K1 erhält 400.000 €, K2

3. … erhält 400.000 €

4. …

5. … keine Schenkungsteuer

6. GbR-Anteil

1,6 Mio. € 1,6 Mio. €

42II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Vermögensverwaltende Familiengesellschaft (Familienpool)

+

•

Vorteile durch entspr. Gestaltung des Gesellschaftsvertrags

Optimale Ausnutzung der Freibeträge / Steuerplanung

- •

Nachteile

Offenlegungs-/Hinterlegungspflicht

bei GmbH & Co. KG

• Einhaltung vollständiger Verfügungsmacht zu Lebzeiten des

Schenkers (Weiterverwaltung + • Buchführungspflicht gem. § 6 EStG

Veräußerungsbeschränkung) i.V.m. § 238 HGB

• Steuerung der Vererblichkeit (Nachfolgeklausel: Berechtigt • Höherer Verwaltungsaufwand

nur leibliche Abkömmlinge…) (Gesellschafterbeschlüsse,

Steuererklärungen…)

• Schutz vor Zerschlagung des Vermögens durch

Auseinandersetzungsversuche von Kinder und Erben • Gefahr der Infektion bei nur teilweiser

gewerblicher Tätigkeit, § 15 Abs. 3

• Schutz vor Gläubigern (Gesellschaftsvermögen ist i.d.R.

Nr. 1 EStG, gewerblicher

dem Zugriff von Gläubigern einzelner Gesellschafter

Grundstückshandel

entzogen. Allenfalls Zugriff auf Beteiligung bzw.

Abfindungsanspruch) • ggf. Bündelung des Vermögens

mehrere Geschwister, was

• Beschränkung von Abfindungen

streitanfällig sein kann

• Beteiligung von Minderjährigen

• Altersvorsorge durch disquotale Gewinnverteilung

• Kostengünstige Fortsetzung der Vorwegerbfolge durch

formlose Abtretung, keine Grundbuchänderung

43II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Sukzessive Schaffung von Altersvorsorge

Darstellung von Möglichkeiten der betrieblichen und privaten Altersvorsorge.

Private Vorsorge

• Eigenheim

• Kapitalanlagen

• Vermietung von Wohnungseigentum

• Rürup → Nutzung des Sonderausgabenabzugs!

• Nießbrauch

Betriebliche Vorsorge

• Unterstützungskasse

44II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Vorsorgevollmachten/Patientenverfügungen für den Verhinderungsfall/Krankheitsfall

Wichtige Inhalte

• Angaben zur Person (Name, Geburtsdatum, Anschrift)

• Datum und Unterschrift des Vollmachtgebers

• Konkrete Anwendungssituationen (Vermögensvorsorge / Persönliche Gesungsheitsvorsorge)

• Verfügungen zu medizinischen Maßnahmen

• Vertrauenspersonen, die für die Durchsetzung sorgen sollen

→ Konkrete Formulierungsvorschläge auf der Webseite des Bundesministerium der Justiz und für

Verbraucherschutz

45II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Stimmrechtsvollmachten für Gesellschaften im Verhinderungsfall/Krankheitsfall

Wichtige Inhalte

• Angaben zur Person (Name, Geburtsdatum, Anschrift)

• Datum und Unterschrift des Vollmachtgebers

• Bestimmung der Gesellschaften

• Konkrete Anwendungssituation (welche Rechtsgeschäfte dürfen entschieden werden)

• ACHTUNG: Gesellschaftsvertrag lässt meist nur gewissen Personenkreis in der Gesellschafterversammlung

zu.

46II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Ehe- und Erbvertrag / Testament

• Versorgung des Ehegatten

• Abweichende Regelungen von gesetzlichen Ansprüchen (Achtung: Pflichtteils- und

Zugewinnausgleichsansprüche)

• Freie Gestaltung der Erbeinsetzung (z.B. Vor- und Nacherbfolge, Vermächtnis, Auflagen, etc.)

• Vermeidung von Erbstreitigkeiten (durch klare Zuordnung keine Erbengemeinschaft)

• Abstimmung Gesellschaftsvertrag mit Ehe-/Erbvertrag!

• Prüfung Schenkung- & Erbschaftsteuer (Ausnutzung von Freibeträgen & Progression)

47II. Die Unternehmerfamilie

Schaffung einer Vermögensstruktur

Risikoabsicherung der Familie - Risikoversicherung

48Vielen Dank für Ihre Aufmerksamkeit!

49VERTRAUEN – KOMPETENZ – DYNAMIK

Jochen von Loos Alexander Holzhofer LL.M., M.A.

Dipl. – Betriebswirt (BA) Steuerberater

Steuerberater

Geschäftsführer

07431 / 9379-25 07431 / 9379-26

jochen.vonloos@kl-klaiber.de alexander.holzhofer@kl-klaiber.de

50Schlusswort Ottmar Metzger Prokurist und Bereichsleiter Firmenkunden

Schlusswort

Informationen zu unserer Veranstaltung:

Präsentation „Unternehmer & Familie“

52Ihre Fragen?

Vielen Dank für Ihre Aufmerksamkeit

Sie können auch lesen