Unternehmenspräsentation - Austrian Anadi Bank AG April, 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Unternehmenspräsentation Austrian Anadi Bank AG April, 2020

Agenda

A | Anadi Bank im Überblick

B | Unternehmensstruktur

1. Eigentümer, Aufsichtsrat und Vorstand

C | Unternehmensprofil

1. Überblick

2. Kerngeschäftssegmente

D | Digitalisierung als Motor

E | Finanzprofil

1. GuV

2. Bilanz

3. Refinanzierungsquellen

F | Risikoprofil

G | IT Landschaft

Austrian Anadi Bank AG April 2020 2

UNTERNEHMENSPRÄSENTATION

A Anadi Bank im Überblick

Austrian Anadi Bank AG April 2020 3

A Anadi Bank im Überblick

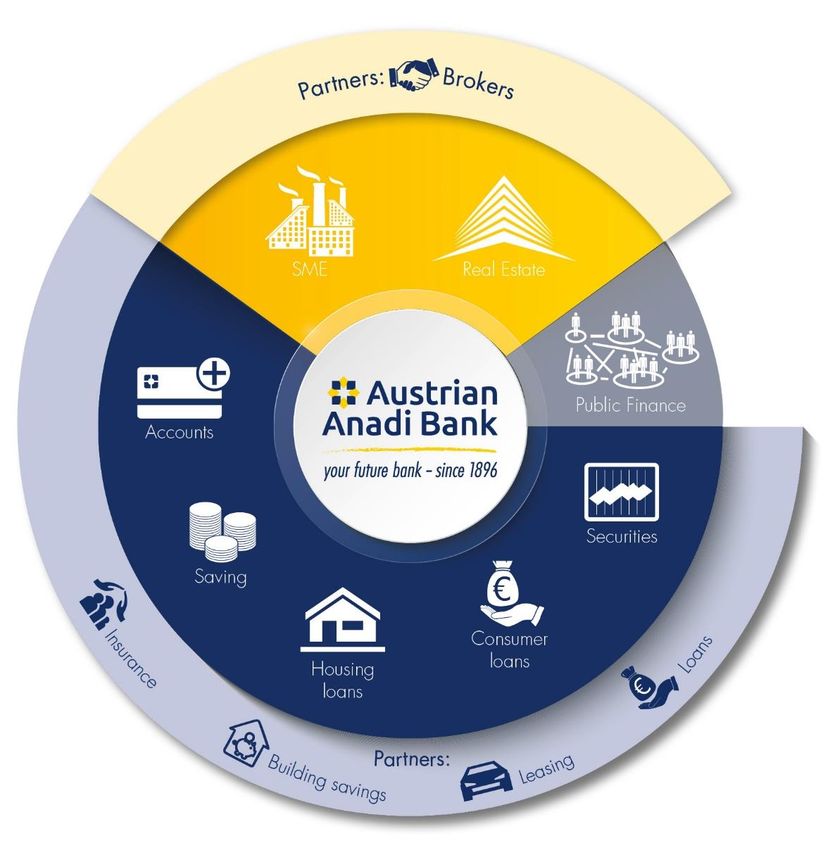

Eine Hybrid-Bank, die den heimischen Bankenmarkt herausfordert

▪ Führende regionale Multikanal-Hybridbank mit online & offline Produktangeboten

• Filialen, mobile Berater, modernstes Online Banking, mit klarem Kundenfokus im Retail Banking, Corporate Banking, & Public Finance

• Durchgängige digitale Wertschöpfungskette: webbasierte Kundenidentifikation, Online Banking mit modernster App, Online Konto und

Zahlungsverkehrslösungen sowie Online Sparprodukte; Online Konsumkredit, KMU & Wohnraumfinanzierungen als Wettbewerbsvorteil

• Servicierung von rund 58,000 Kunden mit einer hohen Kundenbindungsrate von 94% und 4,300 Neukunden im Geschäftsjahr 2018

▪ Führende Digitalisierungskenntnisse und Umsetzung einheitlicher digitaler Abwicklungsprozesse

• Ein automatisierter digitaler Gesamtprozess für Kernprodukte und –services mit einfachen und einheitlichen Produktangeboten zur Beibehaltung der

“Time-to-Market” Marktführerschaft.

• Data Analytics für individuelles Rating und Cross-Selling, das die Bank an die Vorderfront der “smart banking revolution” stellt.

• Die Flexibilität, Skalierbarkeit und Sicherheit der IT Infrastruktur sind die wesentlichen Wettbewerbsvorteile

▪ Innovative Produkte

• Das Leistungsversprechen der Bank basiert auf Einfachheit, Schnelligkeit und Effizienz mit Fokus auf wertgenerierende Produkte für Kunden

• First Mover Vorteil in Österreich: papierloser iLoan (2018), Anadi Kredit-App, KMU & Wohnraumfinanzierung (2019); Multi-Banking Funktionalität (2019)

▪ Erfolgreicher Turn-Around und Ausrichtung auf starkes Geschäftswachstum

• Spaltung in 2012, Neue Eigentümerschaft seit 2013, Bereinigung von Altlasten in den Geschäftsjahren 2015 und 2016

• Seit 2017 auf Wachstumspfad – Neugeschäftsrate (+69% CAGR 2016-2018) signifikant über den Branchendurchschnitt

▪ Starkes Management und unterstützende Eigentümerin mit einer Langfrist-Strategie

• Ein Vorstandsteam mit langjährigen Branchenerfahrung

• Eine unterstützende Eigentümerin aus einer erfolgreichen Unternehmerfamilie, ohne Exitstrategie

• Hochqualifizierte Mitarbeiter von rund 337 Beschäftigten

Austrian Anadi Bank AG April 2020 4

Anadi Bank um Überblick

A Starke Geschäftsentwicklung im Finanzjahr 2018 und 1. HJ 2019

Wesentliche Positionen HIGHLIGHTS 2018 und 1. HJ 2019

Finanzjahr 2018

2017 2018 HJ/2018 HJ/2019 Veränderung ✓ +44% Neugeschäftswachstum über alle Geschäftssegmente

Betriebserträge 60 Mio 52 Mio 25 Mio 25 Mio -2,9%

✓ +7% Steigerung der Forderungen an Kunden

Ergebnis vor Steuern 7 Mio € 7 Mio 2 Mio 3 Mio +19,2%

✓ +8% Steigerung der Betriebserträge – ohne Berücksichtigung von Einmaleffekten

Bilanzsumme 2,9 Mrd 3,1 Mrd 2,8 Mrd 3,2 Mrd +13,1%

✓ Erfolgreiche Platzierung einer EUR 25 Mio. Tier 2 Kapitalemission zur Unterstützung des

Forderungen an Kunden 2,0 Mrd 2,2 Mrd 2,1 Mrd 2,3 Mrd +7,3% weiteren Wachstumkurses

Neugeschäft 341 Mio 490 Mio 313 Mio 335 Mio +7,0% ✓ Striktes Kostenmanagement; -3% Rückgang der Betriebsaufwendungen

✓ Expansion des digitalen Produktangebotes; Einführung des iLoan im Geschäftsjahr 2018

Kennzahlen 2017 2018 1H 2019

1. HJ 2019

CET1 Ratio 16,2% 14,0% 13,1% ✓ Ergebnis vor Steuern um +19% (HJ-Vergleich) auf EUR 3 Mio. gesteigert

Gesamtkapitalquote 16,2% 16,1% 15,1% ✓ Bilanzsummenwachstum von +13% (HJ-Vergleich) bzw. +4% (ggü Jahresbeginn) auf EUR

3.180 Mio.

NPL Ratio 2,6% 2,1% 1,9%

✓ Steigerung in Forderungen an Kunden um +7% (HJ-Vergleich) bzw. +5% (ggü Jahresbeginn)

ROE vor Steuern 4,0% 4,0% 5,5% in den Kernsegmenten; Retail (+7%) and Corporate Banking (+5%)

LCR 308,7% 172,4% 189,9%

✓ Mit einer Neugeschäftsentwicklung von +7% (HJ-Vergleich) wird der Wachstumstrend der

vergangenen Jahre fortgesetzt

NSFR 116,8% 117,8% 115.5%

✓ Starke Kapitalbasis mit CET1 Ratio von 13,1% CET1 und Gesamtkapitalquote von 15,1%

Leverage Ratio 5,4% 5,1% 4,9%

✓ Eröffnung des ersten Kredit-Shops in Wien mit rascher Kreditentscheidung (

Anadi Bank im Überblick

A Die Entstehung einer modernenm digitalen Hybridbank

Wertgenerierung mittels Anadi Bank fordert den

digitaler Infrastruktur status-quo heraus

1896-2013 – Hypo Bank 2013-2016 – Schritte nach dem 2019 & Zukunft – Weiterentwicklung

Österreich Eigentümerwechsel 2017-2018 – Wachstumskurs innovativer, profitabler Produkte

Traditioneller Restrukturierung und Hybride Challenger Marktführer in Produkt-

Wohnraum- strategische Bank basierend auf innovationen, Time-to-

finanzierer Neuausrichtung digitale Automatisierung Market und Effizienz

✓ Regionalbank mit ✓ Einführung der neuen Marke ✓ Aufbau einer skalierbaren digitalen ✓ Ausschöpfen des Skalierungspotenitals

Fokus auf “Austrian Anadi Bank” Infrastruktur mit automatisierten unter Anwendung aller Möglichkeiten der

Wohnraumfinanzierung Gesamtprozessen digitalen Wertschlöpfungskette einer

und Veranlagungen ✓ Restrukturierung durch Hybridbank

bilanzielle Maßnahmen zur ✓ Erfogsorientierter Vertrieb

✓ Aufbau einer loyalen Bewältigung der HETA-Krise ✓ “One-stop shop” Konzept zur Deckung aller

Kundenbasis über und zur Vorbereitung des ✓ Online Kontoeröffnung & Identifikation Kundenbedürfnisse mit einem breiten

einen längeren zukünftigen Wachstums Spektrum an innovativen Produkten

Zeitraum ✓ First Mover in Österreich für die

✓ Bereinigng der Altlasten zur Einführung es papierlosen iLoan im ✓ Anwendung von “Big Data & Smart Data

✓ Starke Verankerung am Ermöglichung eines Neustarts Online Kanal und in Filailen Analytics”, um Neu- und Bestandskunden

Heimmarkt Kärnten und besser anzusprechen

✓ Maßgebliche Entlastung der ✓ Prozesseffizienz durch Robotic Process

starke Partnerschaft mit

Land Kärnten Kostenstruktur Automation, die eine schnelle “Time-to- ✓ Verschub des Portfolios in Richtung

Market” ermöglicht ertragsstärkerer Konsumfinanzierungen

✓ “Von Hypo zu Hybrid”: und Corproate KMU Finanzierungen

Strategische Neuausrichtung ✓ Cross-selling unter der Nutzung von

von einem traditionellen Data Analytics ✓ Verbesserung der Effektivität und CIR

Wohnraumfinanzierer zu einer

österreichweiten digitalen ✓ Einführung eines neuen ✓ Expansion in neue Märkte (u.a.

Hybrid-Bank Vertriebspartnerkonzeptes Deutschland) und mit unerschlossenen

Austrian Anadi Bank AG April 2020 6

ertragsstarken Produkten

Anadi Bank im Überblick

A Wesentliche Wettbewerbsvorteile: Geschwindigkeit, Flexibilität,

Effizienz & Skalierbarkeit

Ein einheitlicher digitaler Abwicklungsprozess für Kernprodukte und –dienstleistungen sichern den hohen Qualitätsstandard

der Anadi Bank und ermöglichen eine “Time-to-Market” Führerschaft in allen Kundensegmenten und –kanälen.

Großbanken

Besser als eine Großbank; ein großes Angebot

an Produkten und Dienstleistungen wie eine

Anadi an vorderster Front, um Großbank, jedoch in einem flexiblen, agilen und

traditionelle Bankmodelle herauszufordern skalierbaren Rahmen für schnellere „Time-to-

Fintechs Market“

Besser als Fintechs; flexible und agil wie ein

Fintech, jedoch mit einer breiten Basis an

innovativen Produkten und Dienstleistungen,

die eine einfacheres und smarteres

Kundenerlebnis bieten.

Austrian Anadi Bank AG April 2020 7

Anadi Bank im Überblick

Eine Multikanal-Hybridbank mit einer breiten Palette an

A Produkten und Dienstleistungen – ‘one stop shop’ für Kunden

Einheitliche digitale Abwicklungsprozesse ermöglichen Spitzenergebnisse in der Umsetzung – und

heben die Bank von Mitbewerbern ab

• Kundenservices und • ‘one-stop shop‘

Kundeninterkation erfolgen nahtlos Das Produkt- und Finanzdienstleistungs-

über offline- und online Kanäle angebot bedient alle Kundenbedüfnisse

• Schlanke Organisationsstruktur mit

End-to-End Gesamtprozessen, die

eine rasche Rückmeldungen an den

Kunden ermöglichen

Kanäle: Online, Filialen, Website, E-Banking, App, Mobile Berater, Vermittler

Austrian Anadi Bank AG April 2020 8

UNTERNEHMENSPRÄSENTATION

B Unternehmensstruktur

Austrian Anadi Bank AG April 2020 9

Unternehmensstruktur

B Eigentümer mit unterstützender Lang-Frist Strategie

Eigentümerstruktur

Anadi Financial Austrian Anadi Bank

Dr. Sanjeev Kanoria 100% 100%

Holdings Pte. Ltd. AG

• Dr. Sanjeev Kanoria ist 100% Wirtschaftlicher Eigentümer der

Austrian Anadi Bank AG und Mitglied des Aufsichtsrates.

Darüberhinaus ist er Mitglied der in Indien ansässigen Kanoria

Familie und Treuhänder der Kanoria Foundation

• Die Strategie des Eigentümers ist die nachhaltige Entwicklung

langfristiger Werte für alle Stakeholders

• Die Familie Kanoria betreibt erfolgreich ein großes Netzwerk an

Unternehmen in den Branchen Infrastruktur, Gesundheitswesen,

Informations- und Kommunikationstechnologien und

Landwirtschaft. Mit der Srei Gruppe ist sie eine der führenden

Unternehmerfamilien für Infrastrukturfinanzierungen.

Austrian Anadi Bank AG April 2020 10Unternehmensstruktur

B Vorstand

CEO / CFO (interim.) COO CRO

GaneshKumar Krishnamoorthii Franz Reif Ferdinand R. Wenzli

Operations & IT Strategic Risk Management, Credit Risk Management,

Corporate Banking, Retail Banking, Finance, Treasury &

IR, Public Finance, HR, Marketing & Digital Banking Work-out, Collateral Management & Legal

▪ Seit dem 14. April 2020: Interim. CEO & CFO ▪ Seit dem 14. April 2020: COO ▪ Seit dem 14. April 2020: CRO

▪ 2018-2020: Mitglied des Vorstandes, verantwortlich für ▪ 2015-2020: Mitglied des Vorstandes (Chief Risk Officer), ▪ 2016-2020: Leitung des Strategischen Risiko-

Retail & Digital Banking bei der Austrian Anadi Bank verantwortlich für Risko, Legal & Operations bei der manangements, verantwortlich für regulatorische

Austrian Anadi Bank Anforderungen, Kapitalanforderungen Säule 2, SREP &

▪ 2017-2018: CMO & Leiter Customer Experience in der BASAG

Easybank ▪ 2007-2015: Managementfunktionen in der ÖVAG,

insbesondere im Strategischen und Operativen ▪ 2007-2016: Führungsfunktionen bei der ÖVAG und im

▪ Bis 2017: Führungsfunktionen im Digital Banking und Risikomanagement Volksbanken Verbund für strategische Bankbuchrisiken,

Marketing bei der Western Union, GE Money Bank & strategisches Kreditrisikomanagement und der

Santander CB, sowie Credit Risk Management in der ▪ Bis 2007: Führungsfunktionen in österreichischen Steuerung des ökonomischen Kapitals (ICAAP)

Bank Austria Finanzinstituten, wie Erste Bank der Österreichischen

Sparkassen, GiroCredit der Österreichischen Sparkassen ▪ Bis 2007: Leitung Equity Research bei Siemens; Senior

AG, und Österreichisches Credit Institut AG Risk Manager & stv. Leitung Bankenaufsicht system-

und nicht systemrelevanter Institute der FMA

Austrian Anadi Bank AG April 2020 11Unternehmensstruktur

B Aufsichstrat

Dr. Sanjeev Kanoria Srinivasan Sridhar Hemant Kanoria

Barbara Perchtold Gabriele Oberlercher

Dr. Franz M. Nestl Barbara Perchtold* Gabriele Oberlercher*

*Seitens des Betriebsrates entsandte Mitglieder Austrian Anadi Bank AG April 2020 12Unternehmenspräsentation

Unternehmensprofil

C1 Überblick

Austrian Anadi Bank AG April 2020 13C1 Überblick

Mission Statement

• Die Austrian Anadi Bank AG ist eine innovative, kundenorientierte Österreichische Multikanal-Hybridbank

mit selektiver internationaler Ausrichtung

• Aufbauend auf einer sich stetig weiterentwickelnden digitalen Wertschöpfungskette ist der Anspruch der Bank,

mit ihrem modernen Hybridansatz im Kundengeschäft traditionelle Bankmodelle herauszufordern.

• Unser Leistungsversprechen ist Einfachheit, Schnelligkeit und Effizienz bei den angebotenen Produkten und

Dienstleistungen bei gleichzeitig höchsten Qualitätsstandards.

Austrian Anadi Bank AG April 2020 14C1 Überblick

Strategie

Wachstum im Kerngeschäft & Ausbau der Markenpositionierung

• Fokussierung auf stabiles und nachhaltiges Wachstum, aufbauend auf solidem Neugeschäft in den Kernsegmenten

• Beibehaltung der “Time-to-Market” Führerschaft durch Ausbau des ‘‘one system fits all‘‘ Ansatzes mit digitalen und automatisierten

Gesamtprozessen für Kernprodukte und -diensteistungen

Weiterenticklung der digitalen Wertschöpfungskette mit innovativen Lösungen

• Aufbau skalierbarer und innovativer Produktbündel zur Ausschöpfung der Kundenbasis durch Cross-Selling und mit Hilfe der umfänglichen

Dateninfrastruktur der Bank

• Erleichterung des Banking-Erlebnisses für Kunden durch smarte Zugänge zu ausgewählten Finanzdienstleistungen und Produkten entlang des Lebenszykluses des

Kunden

Fokussierung auf Prozesseffizienz und Profitabilität

• Verbesserung der betrieblichen Effizienz im Sinne der “Time-to-Market” unter Nutzung der IT Infrastruktur und Innovationskraft der Bank

Expansion in neuen Märkten bei Beibehaltung der betrieblichen Effizienz

• Erweiterung der Ertragsmöglichkeiten durch Innovation neuer Produkte: Expansion im Digital Banking Kanal, Eröffnung kosteneffizienter “Loan Shops” in

Ballungszentren und Verstärkung der Vertriebspartner

• Expansion aus Österreich in selektive Märkte – Eröffnung von Repräsentanzen und Expansion über Niederlassungen

Führungsqualitäten

• Weiterführende Investitionen in die Expertise der Mitarbeiter für das Kerngeschäft, einschließlich der Rekrutierung und Bindung von erfahrenen Führungskräften

und Leistungsträgern

Austrian Anadi Bank AG April 2020 15UNTERNEHMENSPRÄSENTATION

Unternehmensprofil

C2 Kerngeschäftssegmente

Austrian Anadi Bank AG April 2020 16Kerngeschäftssegmente

C2 Retail Banking

Überblick & Strategie

Kundenbindungsrate

• Loyale Kundenbasis mit rund 58,000 Retailkunden

98%

• Starke Markenpräsenz in der Region mit15 Filialen in Kärnten und in

94% größeren Ballungszentren

90% • Starke Vertriebskräfte mit einer guten Mischung aus erfahrenen und

jungen Beratern, die mit Leidenschaft und Engagement als

86% Ansprechpartner für Kunden zur Verfügung stehen

2006 2010 2014 2018

• Höchstgradig automatisierte Produktangebote mit schnellen

Hohe Kundenbindungsrate von 94%

Zusagen und Auszahlungen für ein verbessertes Banking-

Erlebnisses für Kunden…Einführung iMortgage, iAccount mit

automatisierten Gesamtprozessen für eine Kontoeröffnung innerhalb

von 5 Minuten

• Starke, datengetriebene Cross Selling Maschine (2 Produkte pro

Kunde) & Einsatz von Predictive Analytics

• Fokussierung auf innovative Produkte mit hoher Ertragskraft

• Starke Zusammenarbeit mit Vermittlern und Versicherungen

Austrian Anadi Bank AG April 2020 17Kerngeschäftssegmente

C2 Retail Banking

Wesentliche Kennzahlen 2017 2018 Portfolioaufteilung Neugeschäftsabschlüsse (€ m)

NPL ratio 5.1% 4.3% (1pts)

Kundenforderungen 698.8 774.5 11%

Spareinlagen 952.8 998.0 5%

10% 4%

Risk Weighted Assets 329.7 365.8 11% 160

+54%

9%

120

Online Sparvolumen - Neuabschlüsse(€ m)

80 +196%

2018 251

40

2017 213

77% 0

2016 103 2016 2017 2018

0 50 100 150 200 250 Current accounts Housing loans Consumer loans Other Housing SME Consumer Finance

Austrian Anadi Bank AG April 2020 18Kerngeschäftssegmente

C2 Corporate Banking

Kundenanzahl Überblick & Strategie

680

+10% • Fokussierung auf die Branchen Immobilien, Handel und Industrie

640

+6% • Individuellen Lösungen für Bedüfnisse der Kunden, unterstützt durch effiziente und

600

höchstgradig autimatisierte Gesamtprozesse, die eine führende Position im Sinne der

560 “Time-to-Market” ermöglichen.

520 • Die Kundenanzahl stieg stetig; 2018 um +10% und 2017 um +6%

2016 2017 2018

Consistent client acquisition

• 99% der Bestandskunden mit mehr als einem Finanzprodukt (Bereich Immobilien und

Corporate Finance) prolongieren ihre Linien.

• Geografische Ausrichtung: vorwiegend in Österreich und im zunehmenden Ausmaß in

Positive Branchenentwicklung in 2018: Duetschland. Weitere Märkte sind in Evaluierung.

Fremdfinanzierungen blieben aufgrund des niedrigen

Zinsniveaus weiterhin attraktiv. Die Verschuldung • Vertriebswege: Akquise im eigenen Netzwerk und durch strategische Partnerschaften mit

der Unternehmen stieg im ersten Halbjahr 2018 um unabhängigen Vertriebspartnern

+4,1%.

• Ausschöpfung der Bestandskunden durch maßgeschneiderte Cross-Selling Aktivitäten

Austrian Anadi Bank AG April 2020 19Wesentliche Kundensegmente

C2 Corporate Banking

Wesentliche Kennzahlen 2017 2018 Portfolioverteilung Neugeschäftsabschlüsse (€ m)

NPL ratio 5.6% 4.6% (1pts) 2% 330

8%

Kundenforderungen 512.7 710.9 39%

22% +59%

Sparvolumen 75.8 149.5 97%

230

Risk Weighted Assets 385.1 497.2 29%

+49%

130

18%

50%

30

2016 2017 2018

Current accounts & working cap. Investment loans (real estate) Investment loans Working capital facilities

Investment loans Leverage loans Guarantee facilities Leverage Loans

Leverage loan funds Leverage Loans funds

Fokus im Corporate Banking:

• Implementierung einer Online-Lösung für automatisierte und standardisierte Investitionsfinanzierungen, Betriebsmittelfinanzierungen und

Garantieabwicklungen um das Skalierungs- und Expansionspotential auf digitaler Strecke weiter auszuschöpfen

• Diversifizierung des Portfolios durch erweiterte geografische Ausrichtung nach Zentraleuropa und selective Märkte im Subsegment Corporate Finance

Solutions mit Syndizierungen und Leveraged Loans.

• Stärkere Verankerung im KMU Nischenmarkt mit indivuellen Lösungen und höherer Ertragskraft – entgegen dem allgemeinen Trend zu standardisierten

KMU-Angeboten.

Austrian Anadi Bank AG April 2020 20Kerngeschäftssegmente

C2 Public Finance

Aktuelles Profil

• Langjährige Geschäftsbeziehung mit dem Land Kärnten seit Bankgründung 1896 • 98% aller gemeinden in Kärnten führen eine Geschäftsbeziehung mit

der Anadi Bank

• Beratung und Finanzprodukte für Gemeinden sowie öffentliche und

öffentlichkeitsnahe Institutionen • Die österreichische Öffentliche Haushalt ist eine stabile,

kostengünstige Refinanzierungsquelle, sowohl für die Generierung

• Verwaltung der Wohnbauförderungsdalehen für das Land Kärnten seit 1956 von Liquidität als auch durch die Emission öffentlicher Pfandbriefe

• Die begünstigte Risikogewichtung der Kundenforderungen führt zu minimalem • Produktangebot: Fokus auf Finanzierung und Termingelder

Verbrauch an ökonomischen Kapital

• Kundenakquisition: über bestehende Kontakte, bilaterale Gespräche,

Veranstaltungen

Makroökonomische und Aufsichtsrechtliche Entwicklungen Fokus im Public Finance:

• Aktuell kapitaleffiziente Rahmenbediungung aufgrund der 0%-Risikogewichtung der • Der Fokus liegt auf den Heimmarkt Kärnten und die Bereitstellung

Kundenforderungen ausreichender Kundenforderungen für die Widmung in den

• Finanzierungen erfolgen nach öffentlicher Ausschreibung. Der Nachfragemarkt drückt öffentlichen Deckungsstock für Pfandbriefemmisionen als

stark auf die Preise, daher marginale Ertragskraft. Refinanzierungsquelle

• Aufgrund des allgemeinen Niedrigzinsumfeldes ist ein Trend Richtung rückgängiger • Nebem dem Heimmakrt Kärnten wird eine geografische Diversifizierung

Volumina an Wohnbauförderungsdarlehen zu verzeichnen, teilweise auch und selective Expansion außerhalb Österreichs angestrebt.

außerordentlichen Tilgungen aufgrund günstigerer Alternativen geschuldet. • Prozessoptimierung für die Abwicklung der Wohnbauförderungen des

• Trendumkehr wird ab 2020 aufgrund des neuen regionalen Landes Kärnten durch verstärkte Automatisierung

Wohnbauförderungsgesetzes mit günstigeren Kundenkonditionen erwartet.

Austrian Anadi Bank AG April 2020 21Kerngeschäftssegmente

C2 Public Finance

Wesentliche Kennzahlen 2017 2018 Portfolioaufteilung Öffentlicher Deckungsstock (€ m)

NPL ratio (%) 5%

0.0 0.0

Kundenforderungen 851.3 726.7 (15%) € 700

€ 600

Sparvolumen 358.2 449.8 26%

€ 500

Risk Weighted Assets 25.3 20.9 (17%)

€ 400

€ 300

€ 200

€ 100

€0

95%

Current accounts Public finance loans

Cover Assets Covered Bonds

➢ Die Strategie baut auf ein stabiles Public Finance Portfolio auf, das auf die Erfordernisse an

Kundenforderung für den öffentlichen Deckungsstock – für die Begebung öffentliche Pfandbriefe der Anadi

Bank - ausgerichtet ist.

➢ Solide und kostengünstige Refinanzierungsquelle

Austrian Anadi Bank AG April 2020 22UNTERNEHMENSPRÄSENTATION

D Digitalisierung als Motor

Austrian Anadi Bank AG April 2020 23Digitalisierung als Motor

D Eine durchgängige digitale Wertschöpfungskette

Anadi als hybride Challenger Bank

‘One system fits all’ Ansatz bietet ein

außergewöhnliches Kundenerlebnis

✓ Standardisierte Produkte und Produktbündel

✓ Einheitliche, automatisierte Gesamtprozesse

✓ Führend im Sinne der “Time-to-Market”

✓ Bequem und praktisch für Kunden

✓ Stärkung der Kundenbindung

✓ Prozesseffizient und kostenoptimierend

Angebot der Mitbewerber:

• Unterschiedliche Systeme

• Unterschiedliches Kundenerlebnis

• Hohe Infrastrukturkosten, Ineffizienzen

• Ausgesprochen langsame “Time-to-Market”

Austrian Anadi Bank AG April 2020 24Digitalisierung als Motor

D Highlights 2018

Konsumfinanzierung “iLoan” Multi-banking Einführung – “one bank for all”

✓ Der iLoan schreibt eine Erfolgsgeschichte aufgrund der 4-fachen

Volumenssteigerung bei der Kreditvergabe seit der Einführung im

September 2018

✓ Einfaches und herausragendes Kundenerlebnis – sowohl in der Filiale

als auch online, vollkommen automatisiert mit der online Video

BAN 1

Identifizierung

BANK

✓ Up-selling & Down-selling Möglichkeiten 2

✓ Unmittelbare Angebotstellung und Entscheidungen mit Auszahlung

innerhalb von 24 Stunden

✓ Nahtloser automatisierter, papierloser Gesamtprozess als digitale

Lösung (keine Unterschrift erforderlich)

✓ Ermöglicht den Kunden der Anadi Bank andere Konten von

Drittbanken in das Online Banking oder in die App einzubinden

✓ Ermöglicht die Kategorisierung aller integrierten Konten

Austrian Anadi Bank AG April 2020 25UNTERNEHMENSPRÄSENTATION

E Finanzprofil

Austrian Anadi Bank AG April 2020 26Finanzprofil

E Gewinn- und Verlustrechnung

GuV

in Mio. EUR 2017 2018 YoY

Nettozinsertrag 39,9 33,3 (16%)

Nettoprovisionsergebnis 13,3 15,3 15%

Betriebserträge 59,5 51,7 (13%)

Betriebsaufwendungen (46,6) (45,2) (3%)

Saldo aus Bewertung von Forderungen (6,2) (0,2) n/a

Hievon: Wertberichtigung auf Forderungen (4,1) (2,3) (44%)

Ergebnis vor Steuern 6,7 6,7 0%

Steuern (1,5) (2,6) 77%

Jahresüberschuss 5,2 4,0 (23%)

Ausgewählte Kennzahlen

ROE (vor Steuern) 4,0% 4,0% 0%

Nettozinsmarge 1,4% 1,2% (0%)

NPL Quote 2,8% 2,1% (24%)

Entwicklungen 2018

• Die Ergebnisse (Nettozinsergebnis) waren im Jahr 2017 sigifikant durch höhere positive Effekte sowohl aufgrund von Bilanzssteuerungsmaßnahmen als auch aufgrund von Erträgen aus der

Veräußerung von Assets oder der Auflösung von Rückstellungen beeinflusst, als im Jahr 2018.

• Obwohl ein Rückgang um 13% bei den Betriebserträgen auf rd. 52 Mio. EUR zu erkennen ist, stieg das normalisierte operative Ergebnis um +8%, zurückzuführen auf einen starken

Anstieg des normalisierten Nettozins- und Nettoprovisionsertrages um +11% bzw. um +15%.

• Die starke Neugeschäftsgenerierung (Anstieg um +44%) ist hauptverantwortlich für die Entwicklung des operativen Ergebnisses.

• Die konsequente Weiterführung eines effizienten Kostenmanagements führte trotz +3% kollektivvertaglicher Gehaltsanpassungen und Anpassungen aufgrund der Aktualisierung der

generell gültigen Sterbetafel (Effekt von 0,4 Mio. EUR) zu einem Rückgang von -3% im Bereich der Betriebsaufwendungen.

• Keine Veränderung des Ergebnisses vor Steuern im Vergleich zum Vorjahr, stabil bei 6,7 Mio. EUR.

• Rückgang der NPL Quote um 24% auf 2,1%

Austrian Anadi Bank AG April 2020 27Finanzprofil

E Bilanz

Bilanz Entwicklung Neugeschäft (in Mio. EUR) Entwicklung Kundenforderungen (in Mio EUR)

in Mio. EUR 2.240

2017 2018 YoY 520

Forderungen an Kunden 2.028,9 2.166,5 7% 2.170

420

Forderungen an Kreditinstitute

333,8 451,1 35%

320 2.100

und Kassenbestand

Schuldverschreibungen 473,5 394,3 (17%) 220 2.030 -1%

Sonstige Aktiva 57,6 60,4 5%

120 1.960

Summe der Aktiva 2.893,5 3.072,3 6%

20 1.890

Verbindlichkeiten ggü Kunden 1.527,1 1.670,3 9% 2016 2017 2018 2016 2017 2018

Eigene Emissionen 695,5 657,9 (5%)

Entwicklungen 2018 RWA & Eigenkapital

Verbindlichkeiten ggü

467,3 518,4 11%

Kreditinstituten • Anstieg der Bilanzsumme um +6% YoY auf 3.072 1700

16,1% 16,0%

Sonstige Passiva 37,5 34,1 (9%) Mio. EUR, zurückzuführen auf die starke 16,0% 16,2%

1500 14,0%

Neugeschäftsentwicklung (+44% YoY) in den 14,0%

Tier 2 0,0 25,0 n/a

Kernsegmenten Retail und Corporate Banking. 1300

12,0%

€ 1158 m 10,0%

Gezeichnetes Kapital 166,0 166,5 0% • Die Erhöhung der Kundeneinlagen um +9% auf

1100

1.670 Mio. EUR unterstreicht die stabile € 980 m € 990 m 8,0%

Summe der Passiva 2.893,5 3.072,3 6%

Refinanzierungsquelle im Bereich der Primärmittel. 900 6,0%

• Harte Kernkapitalquote (CET1) von 14,0% 4,0%

Ausgewählte Indikatoren 700

(signifikant über den regulatorischen Erforder- 2,0%

nissen) 2018 im Vergleich zu 16,2% 2017; 500 0,0%

16,2% (2pts)

Harte Kernkapitalquote (CET1) 14,0% resultierend aus dem stabilen Wachstum im Bereich 2016 2017 2018

des Neugeschäftes. RWA CET1 Total capital

Gesamtkapitalquote 16,2% 16,1% (0%)

• Zur Unterstützung des Wachstums platzierte die

RWAs 989,8 1.158,1 17%

Bank erfolgreich eine 25 Mio. EUR Tier 2

Emission. Stabile Gesamtkapitalquote von 16,1%,

Austrian Anadi Bank AG April 2020 28

signifikant über den regulatorischen Erfordernissen.Finanzprofil

E Gewinn- und Verlustrechnung 1. HJ 2019

P&L Entwicklung im 1. HJ 2019

• Der Nettozinsertrag liegt im 1. HJ 2019 bei EUR 14,5 Mio. Die Reduktion von 9,7% im Vergleich

In Mio. EUR HJ 2018 HJ 2019 Veränderung

zum 1. HJ 2018 liegt im seinerzeitigen positiven Einmaleffekt durch die vorzeitige Beendigung

Nettozinsertrag 16,1 14,6 (9,7%) von Derivativpositionen begründet. Bereinigt um Einmaleffekte ist der Nettozinsertrag um

Nettoprovisionsergebnis 8,2 8,3 1,6% +7,7% gestiegen.

Betriebserträge 25,4 24,6 (2,9%)

• Im Gegenzug dazu erhöhte sich das Nettoprovisionsergebnis um +1,6% auf EUR 8,3 Mio.

Betriebsaufwendungen (21,8) (22,8) 4,4%

durch die anhaltende positive Entwicklung im Kreditgeschäft - insbesondere im Retail und

Saldo aus Bewertung von Forderungen (0,5) (0,4) (18,6%) Corproate Banking - mit einer Wachstumsrate von +7,3% im Jahresvergleich u. um +4,6% im

Hievon: Wertberichtigungen von Forderungen (1,1) (0,2) (84,0%) ersten Halbjahr 2019;

Ergebnis vor Steuern 2,5 2,9 19,2%

Steuern (1,8) (2,4%) • Das Ergebnis vor Steuern stieg um +19,2% auf EUR 2,9 Mio. primär aufgrund der

(1,9)

Neugeschäftsentwicklung (+7,0% Jahresvergleich ) und dem erfolgreichen Verkauf von

Jahresüberschuss 0,6 1,2 82,2%

Forderungen gegenüber der Heta Asset Resolution AG.

Kennzahlen • Der Jahresüberschuss beträgt EUR 1,2 Mio. und liegt damit 82,2% über dem Vorjahreswert.

ROE (vor Steuern) 5,3% 5,5% 0,0%

• Die NPL Quote verbesserte sich auf Basis des umsichtigen Risikomanagements weiter um

NPL Quote 2,9% 1,9% 100BP 100BP auf 1,9% gegenüber 30.06.2018 bzw. um 20BP gegenüber Jahresende 2018.

Austrian Anadi Bank AG April 2020 29Finanzprofil

E Bilanz 1. HJ 2019

Bilanz Entwicklung per 30.06.2019 Wesentliche Kennzahlen

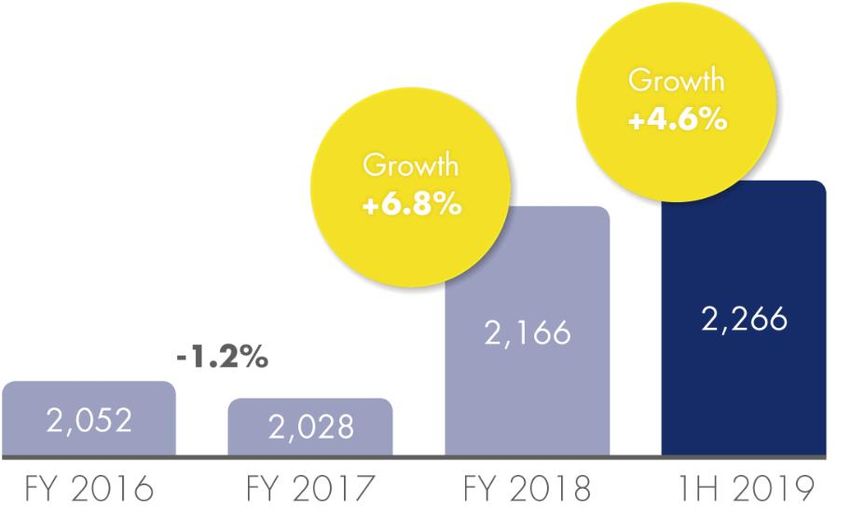

In Mio. EUR 31.12.2018 30.06.2019 Veränderung • Anstieg der Bilanzsumme um +13,1% (HJ- (90BP)

CET1 14,0% 13,1%

Vergleich) bzw. +3,5% (ggü Jahresbeginn) auf

Forderungen an Kunden 2.166,5 2.266,3 4,6% EUR 3.2 Mrd., insbesonder durch das Gesamtkapitalquote 16,1% 15,1% (100BP)

Forderungen an Kreditinstitute 451,1 494,6 9,6% Wachstum der Forderungen an Kunden um

+4,6% RWAs 1.158,1 1.239,0 7,0%

und Kassabestand

Schuldverschreibungen 394,3 362,1 (8,1%) • Die Kundeneinlagen blieben relativ stabil auf

EUR 1,7 Mrd. Sie stellen auch mit 53% den Forderungen an Kunden

Sonstige Aktiva 60,4 57,3 (5,3%)

Großteil der Refinanzierung der Bank dar.

Summe der Aktiva 3.072,3 3.180,3 3,5% Nahezu unverändert blieben auch die Eigenen € million Wachstum

Verbindlichkeiten ggü Kunden 1.670,3 1.680,5 0,6% Emissionen mit EUR 667,2 Mio., die im +4.6%

weiteren Jahresverlauf 2019 Fälligkeiten in Wachstum

Eigene Emissionen 657,9 667,2 1,4% Höhe von EUR 15 Mio. beinhalten. +6.8%

Verbindlichkeiten ggü 518,4 596,2 15%

Kreditinstitute • Die Harte Kernkapitalquote (CET1) kommt auf

13,1% per 30.06.2019 gegenüber 14,0% per

Sonstige Passiva 34,1 42,9 26,0% Ende 2018. Die Gesamtkapitalquote hat sich

in diesem Zeitraum um 100BP auf 15,1%

Tier 2 25,0 25,8 3,1%

aufgrund des Kapitalverbrauches durch das

Hartes Kernkapital 166,5 167,7 0,7% Neugeschäft leicht reduziert, ist jedoch

nachwie vor in einer komfortablen

Summe der Passiva 3.072,3 3.180,3 3,5% Größenordnung über dem regulatorischen

Mindesterfordernissen.

Austrian Anadi Bank AG April 2020 30Finanzprofil

E Refinanzierung - 1. HJ 2019 und Finanzjahr 2018

Liquidität Refinanzierungsquellen Primärmittelentwicklung (in Mio. EUR)

Eigenkapital;

6% Sonstive

SonstigeVerbindlichkeiten;

Verbindlichkeiten; Eigene

2017 2018 HJ 2019 2.370

Verbindlichkeiten 1% Emissionen;

Li-Reserveportfolio ggü Kreditinstituten; 21%

€354m €345m €323m 19% 2.330

LCR 308,7% 172,4% 189,9%

2.290

NSFR 116,8% 117,8% 115,5%

Giro; 15% 2.250

Leverage ratio 5,4% 5,1% 4,9%

Loan-to-deposit ratio 91,3% 93,1% 96,5% 2.210

Spar- und

Termineinlagen; 2.170

38% 2017 2018 HJ 2019

74% Pimärmittel und Kapitalmarkt

• Stabile Liquiditätsausstattung und Refinanzierungsbasis mit sowohl LCR (189,9%) als auch NSFR (115,5%) signifikant über den regulatorischen Erfordernissen

per 30.06.2019

• 74% der Refinanzierung aus Primärmitteln (Giro, Spar- und Termingelder) und Eigenen Emissionen. Neben der eigenen online Plattform hat die Bank auch Zugang

zu Onlinegeldern in Deutschland, um eine Diversifizierung im Funding sicherzustellen und dem Liquiditätsmanagement Optimierungsmöglichkeiten zu bieten.

• Darüberhinaus stellen die hypothekarisch besicherten CPT Pfandbriefe mit einem AA Rating eine günstige Fundingquelle am Kapitalmarkt dar.

• Nur 19% der Refinanzierung stammt von Kreditinstituten, wobei hievon 84% auf EZB Tenderoperationen(€260 m) & TLTRO (€243 m) zurückzuführen sind.

• Die Platzierung einer EUR 25 Mio. Tier 2 Emission am Kapitalmarkt im Dezember 2018 ist ein weiterer Beweis für den erfolgreichen Abschluss der “HETA”-

Vergangenheit und für die langfristige Wachstumsstrategie der Bank.

Austrian Anadi Bank AG April 2020 31Finanzprofil

E Funding

Fälligkeitenprofil eigener Emissionen (in Mio. EUR)

300

250

200

150

100

50

0

2019 2020 2021 2022 2023 2024 2025 - 2027 - > 2031

2026 2031

Senior Unsecured Bonds Mortgage Covered Bonds Public Covered Bonds

• Ausgewogenes Profil ohne signifikante Fälligkeitenkonzentrationen über die nächsten Jahre.

• Gesamtes ausstehendes eigenes Emissionsvolumen von 657 Mio. EUR (Pfandbriefe und Senior Anleihen) per 30.06.2019

• Rund 91 Mio. EUR des ausstehenden Volumens wird innerhalb der nächsten 2,5 Jahre fällig, refinanziert einerseits durch Kapitalmarkttransaktionen

(hypothekarische CPT Pfandbriefe mit AA Rating) und andererseits durch EZB Tender Operationen

• Neben dem Kapitalmarktzugang verfügt die Anadi Bank über eine stabile Primärmittelbasis mit eigenen offline und online Kanäle (inkl. Zugang zum deutschen online

Markt) und Refinanzierungsmöglichkeiten über EIB & KfW.

Austrian Anadi Bank AG April 2020 32Finanzprofil

E Übersicht zum CPT Covered Bond (AA-Rating von S&P)

Kapitalmarktfähigkeit aufgrund des “Conditional pass-through” (CPT) Covered Bond Programmes (Hypothekarische

Pfandbriefe mit AA-Rating von S&P)

Erste “Conditional pass-through”-Struktur auf dem österreichischen Markt für Pfandbriefe

CPT Struktur ermöglicht eine isolierte Beurteilung und somit eine Loslösung von einem Emittentenrating (Bank verfügt über

kein Rating)

Möglichkeit zur Laufzeitenverlängerung ausstehender Pfandbriefe im Falle von definierten Trigger-Events zur

• Minimierung des “Asset-Liability Gaps” durch Anpassung der Laufzeit der Emissionen an jene der Deckungsstockaktiva und somit

• Gewährleistung einer ordentlichen Verwertung des Deckungsstockes (Vermeidung von „fire-sales“) – Risikominimierung für Investor

Vertragliche Überdeckung von 14,4% vs. vorhandene Überdeckung von 24,6% per Ende Juni 2019

Austrian Anadi Bank AG April 2020 33Finanzprofil

E Übersicht zum CPT Deckungsstock (AA-Rating von S&P)

Verteilung nach Restlaufzeit Geografische Verteilung

Deutschland Wien

< 12 Monate 12 - 36 Monate 4% 12%

2% 5% Niederösterreich

8%

36 – 60 Monate Oberösterreich

8% 4%

Restliches

Österreich

60 – 120 Monate 3%

19%

> 120 Monate Kärnten Steiermark

66% 59% 10%

Verteilung nach Kreditgröße (in EUR) Verteilung nach Nutzungszweck

> 5.000.000 8%

Gewerblich 23%

1.000.000 bis

5.000.000 19%

500.000 –

1.000.000 5%

< 300.000 63%

Wohnwirtschaftlich

77%

300.000 – 500.000

5%

Austrian Anadi Bank AG April 2020 34UNTERNEHMENSPRÄSENTATION

F Risikoprofil

Austrian Anadi Bank AG April 2020 35Risikoprofil

F Gut diversifiziertes Portfolio

Ratingverteilung des Portfolios per 30.06.2019 Exposure nach Branchen per 30.06.2019 (in EUR Mio.)

46.3% 29.8% 23.9%

34.1% 791 783

2A-2E 726

8.4%

3A-3E 2.3% 4A-4E

€3.3bn

Ø PD: 1.20% 1.9% Non Performing Loans

Ø Rating: 2C

PD-Werte nach Rating 300

1A-1E PD 0.03% - 0.30% 225 195

53.3% 2A-2E PD 0.50% - 2.30% 112

63 35 45

1A-1E 3A-3E PD 3.00% - 7.50%

4A-4E PD 9.00% - 25.0%

Public Financial Real Estate Industrial Services Trade Tourism Agriculture Others Private

Sector Sector Sector Sector Sector Individuals

• Das Kreditportfolio verbessert sich stetig, 98,1% des Exposures sind als “Performing” klassifiziert.

• Die gute Qualität des Gesamtportfolios zeigt sich in einem Durchschnittsrating von 2C (PD von 1,2%)

• Die risikoärmeren Branchen, öffentliche Haushalte und Finanzinstitute, erreichen einen Anteil von 46,3% des Gesamtportfolios

• Das Corporate und KMU Portfolio mit einem Anteil von 29,8% des Gesamtportfolios ist gut diversifiziert

• Die Privathaushalte kommen auf 23,9% des Gesamtportfolios

• Die Währungsverteilung ist mit 93,3% des Portfolios in EUR und 5,7% in CHF solide ausgestaltet.

Austrian Anadi Bank AG April 2020 36Risikoprofil

F Non-Performing Loans auf niedrigem Niveau

Entwicklung der Non-performing Loans NPL Deckung

4,3%

150,0 4,5% 125,0 100,0%

3,6% 3,5% 3,4%

100,0 80,0%

2,9%

100,0 2,8% 3,0%

2,2% 2,1% 75,0 60,0%

65,0

€ million

1,9%

€ million

50,0 40,0%

50,0 1,5% 15,1 32,8 20,6 17,1

25,0 20,0%

54,5 37,1 32,3 30,3 28,9

- 0,0% - 0,0%

31.12.2015 31.12.2016 31.12.2017 31.12.2018 30.06.2019

31.12.2015 31.12.2016 31.12.2017 31.12.2018 30.06.2019

NPL NPL HETA NPL Ratio Anadi NPL Ratio Austria NPL Coverage SRP NPL Collaterals

• Im Geschäftsjahr 2015 hielt die Bank erhöhte Risikovorsorgen aufgrund des HETA Moratoriums. Diese konnten 2016 aufgrund der Annahme des

Angebotes des Kärntner Ausgleichszahlungsfonds aufgelöst werden.

• Die Non-performing Loans reduzierten sich auf EUR 62,9 Mio. per 30.06.2019. Die Quote ist mit 1,9% weit unter dem österreichischen

Bankendurchschnitt.

• Nach Berücksichtigung der verwertbaren Sicherheiten in Höhe von EUR 20,6 Mio. verbleibt ein unbesichertes Exposure von EUR 47,0 Mio., das

angemessen bevorsorgt ist.

• Der gesamte Stand and Risikovorsorgen beträgt EUR 29,8 Mio. (0.88% des Gesamtportfolios) per 30.06.2019

• Somit weist das NPL Portfolio eine solide Deckung durch Sicherheiten und Risikovorsorgen von 73,2% auf

• Das Watch Loan Portfolio entspricht der Ratingklasse 4, mit einem Anteil von weniger als 2,3%

Austrian Anadi Bank AG April 2020 37UNTERNEHMENSPRÄSENTATION

G IT-Landschaft

Austrian Anadi Bank AG April 2020 38IT-Landschaft

G Hybride technologische Infrastruktur

IT-Infrastruktur

der Anadi Bank

Voraussetzung für den online/offline Hybridansatz– ‘one system fits all’

IT Abteilung

Traditionelle

Bankinfrastruktur

trifft auf

FinTech

Challenger Banks Digital Fähigkeiten ARZ Traditionelle Banken

Banking & Rechenzentrum

Innovation

Im Vergleich zu FinTechs weist die IT Im Vergleich zu traditionellen Banken

Infrastruktur der Bank eine hebt sich die IT Infrastruktur der

jahrzehntelang bewährte Anadi Bank gegenüber den

Funktionalität, Mitbewerbern durch hohe

Stabilität und Verfügbarkeit aller Flexibilität und sichere

Systeme und erfüllt sämtliche Schnittstellen zur Anbindung von

regulatorische Anforderungen Drittanbietern ab.

Austrian Anadi Bank AG April 2020 39UNTERNEHMENSPRÄSENTATION

Kontakte

Austrian Anadi Bank AG April 2020 40Kontakte

Joyce Cerny Ferdinand Zois

Leitung Investor Relations & Financial Institutions Leitung Treasury & Investor Relations

Telefon: +43 (0)50202 2248 Telefon: +43 (0)50202 2920

joyce.cerny@anadibank.com ferdinand.zois@anadibank.com

Investor Relations – Allgemeine Informationen

https://anadibank.com/en/about/investor-relations/publications

Austrian Anadi Bank AG April 2020 41Disclaimer

Die vorliegende Publikation ist ausschließlich als unverbindliche Informationsunterlage zu verstehen. Obwohl sie auf sorgfältig ausgesuchten Quellen beruht, kann von unserer Seite

keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der vorliegenden Publikation sowie der herangezogenen Quellen übernommen werden. Haftungs- oder

Schadenersatzansprüche, die aus der Nutzung oder Nichtnutzung der bereitgestellten Informationen bzw. aus der Nutzung fehlerhafter und unvollständiger Informationen resultieren,

sind ausgeschlossen. Sämtliche Prognosen in der vorliegenden Publikation lassen keine verlässlichen Rückschlüsse auf die zukünftige tatsächliche Entwicklung zu. Jegliche Haftungs-

und Schadenersatzansprüche, die daraus – insbesondere aus dem Ausbleiben von Prognosen – resultieren, sind ausgeschlossen. Änderungen vorbehalten. Jegliche Haftung wird

ausdrücklich ausgeschlossen.

Austrian Anadi Bank AG, Domgasse 5, 9020 Klagenfurt am Wörthersee, Firmenbuchnummer FN 245157a/Klagenfurt am Wörthersee DVR: 2110537.

Austrian Anadi Bank AG April 2020 42Sie können auch lesen