Versicherung hochwertiger Einzelstücke - Bedarfserkennung und passende Konzepte - Mag. Philip MACHAT

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Versicherung hochwertiger Einzelstücke – Bedarfserkennung und passende Konzepte Mag. Philip MACHAT, Douglas-Machat & CIE. GmbH 17.11.2020

Überblick

• Verstehen Sie Ihren Kunden:

Kunst-, Schmuck- und Wertgegenstände als Investment

• Welche Herausforderungen muss Ihr Kunde lösen in Zusammenhang mit Kunst-

und Schmuck- und Wertgegenständen

• Gibt es darauf abzielende Versicherungsprodukte am Markt

• Highlights und Deckungsumfang

• Wie bauen Sie die Nischenversicherung in Ihre Beratung ein

2

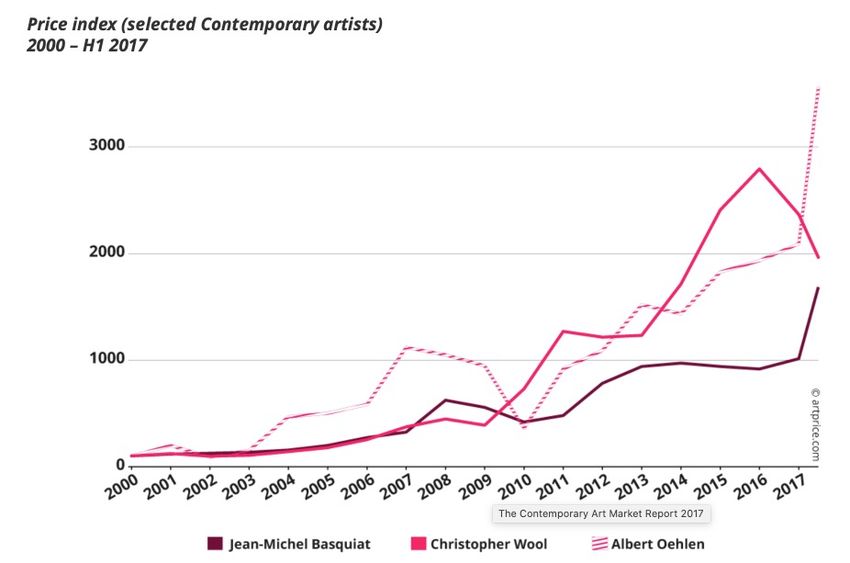

Kunst und Schmuck als Investment

„Where finance goes, insurance follows.“

- Shane Ferro

3

Kunst und Schmuck als Investment

Luxusmarkt in Zahlen: ca. 350-400 Milliarden $ Umsatz/Jahr

Rekordpreise bei Auktion:

Kunst: November 2017, Christie‘s NY:

Leonardo da Vinci „Salvador Mundi “ - $ 450 Mio

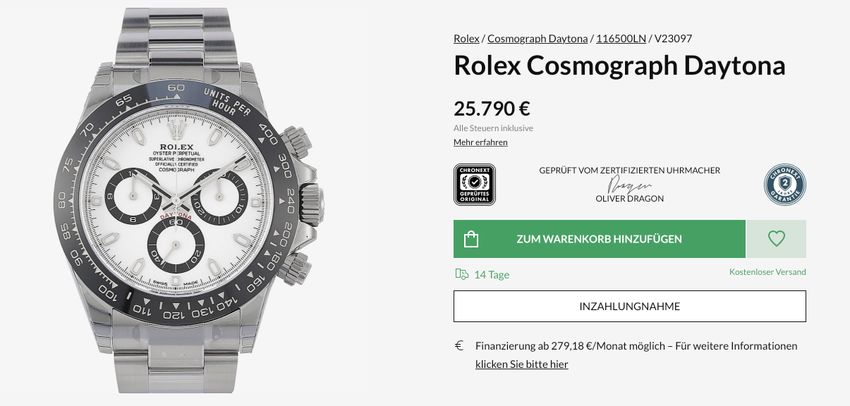

Armbanduhr: Oktober 2017, Phillips NY:

Rolex Daytona „Paul Newman“ - $ 17 Mio

Oldtimer: August 2018, Sotheby‘s:

„Ferrari 250 GTO“ - $ 48 Mio

Kamera: März 2018, Westlicht:

„ Leica „0“Serie, “ - $ 2,8 Mio

4

5

6

Mercedes 190 2.5 16 Evolution II:

Wertsteigerung: 551 Prozent

Preis 2008: 35.800 Euro

Preis 2018: 233.000 Euro

78

Warum investieren Ihre Kunden in Luxusgüter

• Positive emotionale, ästhetische Komponente

• Prestige, Luxus, Statussymbol

• Portfolio Diversifikation

• Attraktive alternative Anlageform

• Schutz vor Inflation

• „Speicher“ von Werten

• „Real Assets“

9Welche Herausforderungen muss Ihr Kunde

lösen?

Beim Kauf

• Intransparenz der Preise

• Titel/Authentizität

Nach dem Kauf

• Volatilität der Werte insbesondere Preissteigerungen

• Hohe Transaktionskosten

• Sicherungen bei steigenden Werten

10Versicherungsprodukte

• (All-Risiko) Sachdeckungen zu vereinbarten Werten

• Rechtstitel-Versicherung

• Haftpflichtversicherung

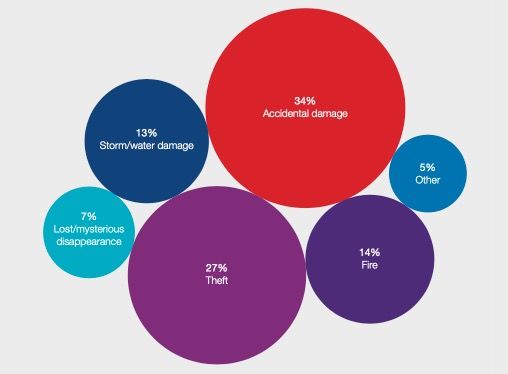

11Was soll schon passieren?

• Werte steigen stetig – Je höher die Versicherungssumme

desto weniger „passend“ ist eine klassische

Inhaltsversicherung

• Schadenabwicklung meist komplex und sehr emotional –

Risiko für Reputationsverlust, gefährdet die gesamte

Kundenverbindung

DIE WENIGSTEN SCHADENFÄLLE BETREFFEN DIEBSTAHL

12• Bilder werden beim Transport/Hantieren/Bewegen

beschädigt

• Eine Skulptur geht auf einem Transport verloren

• Ein Feuer zerstört große Teile einer Sammlung

13Schadenbeispiel Kunstschaden

Ein Picasso Ölbild mit einem vereinbarten (!) Wert von EUR 10 Mio. wird im Rahmen eines

Niederschlag-Schadens beschädigt. Ein Gutachter besichtigt das Werk und dieses wird

anschliessend zu einem Restaurator geschickt. Nach Restaurierung verbleibt eine

Wertminderung von 20%. Der VN erhält EUR 2 Mio zusätzlich zu den Kosten der

Restaurierung. Dies wäre im Rahmen einer HH Deckung jedenfalls nicht umfasst.

Die meisten Schäden im Kunstbereich betreffen „Teilschäden“. Die Ermittlung der

tatsächlichen Schadenhöhe erfordert hohe Expertise und Fingerspitzengefühl.

1415

Schadenbeispiel Schmuckschaden I

Ihre VN streift mit ihrem Verlobungsring in einer Parkgarage beim Aussteigen aus dem

Auto an der Wand an, der Stein bricht aus der Fassung und sie bemerkt das Fehlen erst

später. Sie möchte den Ring ausdrücklich bei Ihrem Juwelier des Vertrauens reparieren

lassen und lässt bei der Gelegenheit auch die Fassung ändern nachdem sich ihr Geschmack

geändert hat.

Die VN erhält den in der Polizze vereinbarten Wert für den Ring abzüglich eines Anteils für

den Restwert der Fassung und kann das Guthaben wie sie möchte bei Ihrem Juwelier

verwenden, oder eine ausgedehnte Reise unternehmen um sich über den Verlust des

geliebten Ringes hinweg zu trösten.

16Schadenbeispiel Schmuckschaden II

Vor lauter Freude über die im zweiten Anlauf bestandene Matura des Sohnes schenkt der VN

seinem Sohn seine 15 Jahre alte Rolex Submariner „Kermit“. Neupreis (und auf Rechnung

ausgewiesen) EUR 5.000,-

Bei der anschließenden Maturareise versenkt der stolze Besitzer die neue Uhr gleich in der

Südsee.

Der Haushaltsversicherer teilt dem VN mit, dass einfaches Verlieren und Liegenlassen nicht

versichert ist, außerhalb des Safes am Risikoort sowieso keine Deckung besteht und dass es

geradezu fahrlässig ist, einen jungen Mann mit einer solchen Uhr auf Reisen zu schicken.

Der reuige Sohn möchte die Uhr daher auf eigene Kosten ersetzen, muss aber erschreckt

feststellen, dass ein vergleichbares Modell auf den einschlägigen Plattformen mittlerweile nicht

mehr unter EUR 18.000,- zu bekommen ist…

Eine Schmuckversicherung deckt auch das weltweite Tragerisiko (inkl. Verlieren und

Liegenlassen) aller mitversicherten Personen. Auf Anraten seines Maklers hat der Kunde die

Versicherungssumme auch jährlich angepasst und den vereinbarten Versicherungswert

angehoben. Selbst für die noch nicht einkalkulierte Preissteigerung in der laufenden

Versicherungsperiode steht dem VN eine Vorsorgesumme von 25% der Versicherungssumme zur

Verfügung.

Der VN erhält also den vereinbarten Wert zzgl. Vorsorgesumme für Werterhöhung ausbezahlt.

17WORDING HIGHLIGHTS

Inhaltspolizze Kunst-/Schmuckpolizze

Wertfeststellung Vereinbarte Werte

Bewertung

im Nachhinein mit Vorsorge

Sublimit im Rahmen Versicherungssumme

VS/Limit

der Inhaltssumme entspricht Exposure

Deckungs- Benannte Gefahren All-Risiko-Bedingungen

umfang an Risikoorten weltweit

Im Rahmen von autom. Einzelfallbeurteilung

Underwriting

Polizzierungsprogrammen durch Spezialisten

Kein Selbstbehalt für

Selbstbehalt Teilweise hohe Selbstbehalte

vereinbarte Werte

Wertverlust

Nicht von der Deckung umfasst Gedeckt

im Schadenfall

Schaden-

"normale" Schadenabteilung Spezialisierte Schadenteams

abwicklung

18Vorteile für Privatkunden

• Mehrere Risikoorte in einer Polizze (In- und Ausland)

• Vereinbarte Werte in Zusammenarbeit mit dem VN

• Weltweite Deckung (inkl. Tragerisiko, Kunsttransporte etc.)

• Pair-or-Set Klausel

• Cash-Option

• Verlieren, Liegenlassen,… von Schmuckgegenständen

• Keine Wiedereinsetzungsklausel

19Verwenden Sie Kunst- und Schmuckversicherung zur

Absicherung Ihrer Kundenverbindung

• Diskretion als oberstes Gebot

• Keine unnötige Datensammelei (Listen, Sicherungen, usw.)

• Individuelle Einschätzung der Gesamtsituation statt Checklisten

• VN soll das Gefühl haben, mit seinem „Privatbankier“ oder

Family-Office zu sprechen

20Um Kunst, Schmuck und hochwertige

Sammlungsgegenstände zu versichern, sollten Sie mit

Spezialisten zusammenarbeiten.

Im Schadenfall können so rasch und proaktiv die richtigen

Schritte gesetzt werden, um Ihrem Kunden in diesem

emotionalen Moment helfend zur Seite zu stehen.

Ihr Kunde und die gesamte „Kundenverbindung“ wird es

Ihnen Danken.

Trauen Sie sich, das Thema anzusprechen!

21Sie können auch lesen