Vorsprung durch präzise Risikomessung - Matthias Kröpfel investmentforum 2019, Salzburg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vorsprung durch präzise Risikomessung Matthias Kröpfel investmentforum 2019, Salzburg Nicht zur Weitergabe an Dritte bestimmt!

1. Qualität durch moderne Methoden der Risikoerfassung

Breit gestreute Portfolios sind zahlreichen Risiken ausgesetzt

Beispiel: Exemplarisches Kundenportfolio

Risikokategorie Risikofaktoren Datenbasis

Aktienrisiko 599 Returns der Total Return Zeitreihe

Wechselkursrisiko 8 Returns der Wechselkurszeitreihe

Zinsrisiko 201 Änderungen der Zeropreise an den Stützstellen der Zinskurven

Geldmarktrisiko 37 Änderungen der Zeropreise an den Stützstellen der Geldmarktzinskurven

Spreadrisiko 15 Änderungen der mittleren Spreads der Corporate Zinskurven

Ratingrisiko 527 Returns der Firmenwert-Zeitreihen

Investmentfondsrisiko 12 Returns der Total Return Zeitreihe

Rohstoffrisiko 35 Returns der Preiszeitreihe

Hedge Fonds Risiko 5 (Beta-adjustierte) Returns der Hedge Fonds Index Zeitreihe

Private Equity Risiko 8 (Beta-adjustierte) Returns der Private Equity Index Zeitreihe

Immobilienrisiko 3 (Beta-adjustierte) Returns der Immobilien Index Zeitreihe

Inflationsrisiko 4 Returns der Break-Even Zeitreihe (inflationsgesichert vs. ungesichert)

Gesamt

! 1.454 Risikofaktoren

3

Anwendung von State-of-the-Art Methoden in der Risikoberechnung

Berücksichtigung von Einzelpositionen Full Valuation Ansatz

25

20

15 Short Put

10

5

Profit

0

-5 70 80 90 100 110 120 130

-10

-15 Long Put

-20

-25

Berücksichtigung schwankender Kovarianzen Keine Beschränkung auf Normalverteilung

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6

4

Systematische Erfassung aller Portfoliorisiken

Portfolio

Einzeltitel: Ermittlung der relevanten Risikofaktoren

Simulation der Risikofaktoren (10.000 Pfade)

Bewertung der Einzeltitel auf den simulierten Risikofaktoren

Gesamtrisiko:

Markt-, Kreditrisiko, inkrementelles, marginales Risiko

5

Berechnung des Portfolio-Value-at-Risk

erwarteter Ertrag

Wahrscheinlichkeits-

Verteilung der

} Wertentwicklung

99% VaR

Wahrscheinlichkeit (1%)

t T

Beispielhafte Darstellung: Simulation von Portfolioerträgen mit resultierender Wahrscheinlichkeitsverteilung

62. Vorteile des Conditional Value-at-Risk im Risikomanagement

VaR und CVaR

für ein Portfolio ohne ausgeprägtes Tail-Risiko bei gegebenem Konfidenzniveau

18

CVaR 16

VaR 14

Szenariowahrscheinlichkeit

12

10

8

6

4

2

0

-10% -5% 0% 5% 10%

Portfolio-Ertrag/-Verlust

Spängler IQAM Invest

8Übergang von VaR auf CVaR

18

CVaR

CVaR (97,5%) VaR

16 (gerundeter Wert)

VaR (99%) 99.5% 99,0%

14

Szenariowahrscheinlichkeit

99.0% 97,5%

12 97.5% 94,0%

10 95.0% 87,5%

8

6

4

2

0

-10% -5% 0% 5% 10%

Portfolio-Ertrag/-Verlust

Spängler IQAM Invest

9VaR und CVaR

für ein Portfolio mit ausgeprägtem Tail-Risiko bei gegebenem Konfidenzniveau

18

CVaR 16

VaR 14

Szenariowahrscheinlichkeit

12

10

8

6

4

2

0

-10% -5% 0% 5% 10%

Portfolio-Ertrag/-Verlust

Spängler IQAM Invest

10Der VaR ist blind für Verluste in Extremszenarien und unterschätzt dadurch Tail-Risiken

VaR und CVaR für High-Yield-Unternehmensanleihen

4,50%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

Aug 12 Aug 13 Aug 14 Aug 15 Aug 16 Aug 17 Aug 18

99%-VaR 97.5%-CVaR

Spängler IQAM Invest

11CVaR stabiler als der VaR

bei Kreditereignissen mit Eintrittswahrscheinlichkeiten am vorgegebenen Konfidenzniveau

Kategorie Simulation 1 Simulation 2

VaR 5,05% 6,08%

CVaR 6,13% 6,18%

Simulation 1: Kreditereignis tritt in 0,99% der simulierten Pfade ein.

Simulation 2: Kreditereignis tritt in 1,01% der simulierten Pfade ein.

CVaR ermöglicht bessere Umsetzung von Risikomanagementregeln auf Basis stabilerer Risikokennzahlen.

Spängler IQAM Invest

12Fehlende Subadditivität des VaR kann zu Problemen im Risiko-Monitoring führen

Auftraggeber

VaR Gesamtportfolio

VaR-S1 VaR-S2 VaR-S3

Segmentmanager 1 Segmentmanager 2 Segmentmanager 3

VaR-S1 VaR-S2 VaR-S3

13Der CVaR ist subadditiv und berücksichtigt Tail-Risiken auf allen Ebenen

Auftraggeber

CVaR Gesamtportfolio

CVaR-S1 CVaR-S2 CVaR-S3

Segmentmanager 1 Segmentmanager 2 Segmentmanager 3

CVaR-S1 CVaR-S2 CVaR-S3

14Den Weg auf den Gipfel zu finden kann anhand des VaR schwer fallen

© Michael Schauer – stock.adobe.com

15Der Aufstieg auf den Gipfel anhand des CVaR gelingt mühelos

© FlemishDreams – stock.adobe.com

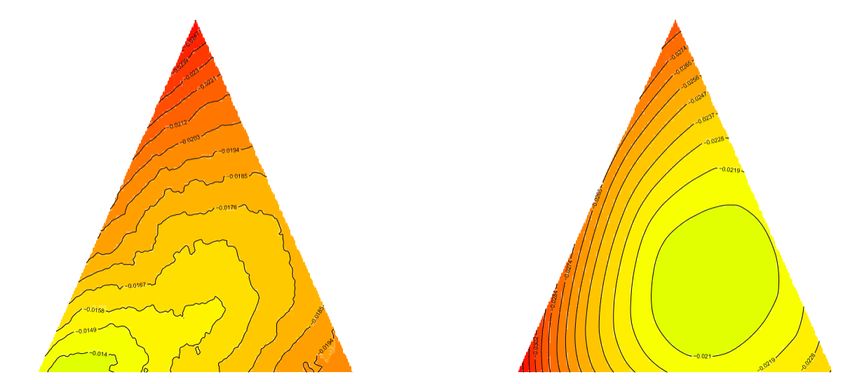

16Diversifikationseffekte

werden in der Risikooptimierung vom VaR nicht immer korrekt erfasst

Risikomessung bei einem Portfolio aus drei Anleihen

VaR Daimler CVaR Daimler

Goldman Sachs Vonovia Goldman Sachs Vonovia

Spängler IQAM Invest

17Fazit

Wenden Sie modernste Technik in der Risikomessung an! Der CVaR ermöglicht besseres Risikomanagement!

18Wichtige Informationen

Die Zeichnung von Anteilen an Fonds kann nur auf Basis der Wesentlichen Anlegerinformationen (= Kundeninformationsdokument bzw. KID) sowie des Prospekts des

jeweiligen Fonds getätigt werden. Die aktuell gültige Fassung dieser Dokumente ist bei der jeweiligen Verwaltungsgesellschaft erhältlich.

Soweit bei den genannten Fonds nicht explizit anders angegeben, ist die Spängler IQAM Invest GmbH mit Sitz in der Franz-Josef-Straße 22, A-5020 Salzburg, die

Verwaltungsgesellschaft dieser Fonds, bei der die genannten Dokumente in deutscher Sprache aufliegen. Bei bestehender Zulassung zum öffentlichen Vertrieb in Deutschland

sind diese Dokumente auch bei der Zahl- und Informationsstelle, der State Street Bank International GmbH, München, erhältlich.

Zuständige Aufsichtsbehörde: Finanzmarktaufsicht, Otto-Wagner-Platz 5, 1090 Wien

Diese Präsentation wurde ausschließlich für den persönlichen Gebrauch und nur zu Informationszwecken erstellt. Jede Form der Veröffentlichung, Vervielfältigung oder

Weitergabe des Inhalts durch bzw. an nicht vorgesehene Adressaten ist unzulässig. Die Präsentation wurde nicht mit der Absicht erarbeitet, einen rechtlichen oder steuerlichen

Rat zu erteilen.

Die Daten, auf die sich die Präsentation stützt, wurden aus als zuverlässig erachteten Quellen übernommen. Die Daten wurden aber nicht von einer unabhängigen Stelle

verifiziert, sodass für die Vollständigkeit und Richtigkeit derselben nicht garantiert werden kann, obwohl die Daten für zutreffend und nicht irreführend gehalten werden.

Die enthaltenen Angaben dienen ausschließlich der Information und stellen kein Angebot und keine Empfehlung zum Kauf oder Verkauf von Finanzprodukten dar und

enthalten auch keine Aufforderung, ein solches Angebot zu stellen. Diese Präsentation ist keine Finanzanalyse und unterliegt daher weder den gesetzlichen Anforderungen zur

Gewährleistung der Unvoreingenommenheit von Finanzanalysen noch dem Verbot des Handels vor der Veröffentlichung von Finanzanalysen.

Die in der Präsentation dargebrachten Investitionsmöglichkeiten eignen sich ggf. nicht für alle Investoren. Ein Anleger muss seine Investitionsentscheidung daher auf seine

individuellen Investitionsziele sowie seine finanzielle Situation abstimmen und je nach persönlichem Ermessen eine unabhängige Finanzberatung in Anspruch nehmen.

Performance-Ergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Finanzinstruments zu. Bei der Performanceberechnung wurden

allfällige beim Kauf, Halten oder Verkauf eines Finanzprodukts erhobene Gebühren und Kosten nicht berücksichtigt. Der Wert eines Finanzinstruments ist Schwankungen

unterworfen und kann sowohl steigen als auch fallen. Bei Finanzinstrumenten, die auf Fremdwährung lauten, können Veränderungen der Währung eine negative Auswirkung

auf die Rendite haben.

Die geäußerten Meinungen geben die derzeit aktuelle Einschätzung wieder, die sich auch ohne vorherige Bekanntmachung ändern kann.

Diese Präsentation wurde nach bestem Wissen und Gewissen erstellt, etwaige Fehler und Irrtümer bleiben vorbehalten.

19Sie können auch lesen