Weiterentwicklung des CRW-Unterrichts im Zuge der Digitalisierung und Automatisierung im Rechnungswesen - UNIPUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Laura Rosenberger, BA

Weiterentwicklung des CRW-Unterrichts im

Zuge der Digitalisierung und Automatisierung

im Rechnungswesen

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Wirtschaftspädagogik

an der Karl-Franzens-Universität Graz

Betreuung: Assoz. Prof. Mag. Dr. Elisabeth Riebenbauer

Institut für Wirtschaftspädagogik

Markt Hartmannsdorf, März 2021

Inhaltsverzeichnis

1 Einleitung ...................................................................................................................... 1

1.1 Forschungsfrage und Zielsetzung ........................................................................... 2

1.2 Disposition .............................................................................................................. 4

2 Aktuelle Entwicklungen im Rechnungswesen ........................................................... 6

2.1 Der Weg zu Industrie 4.0 ......................................................................................... 6

2.2 Begriffsabgrenzung Digitalisierung und Automatisierung ......................................... 9

2.3 Treiber der Digitalisierung und Automatisierung im Rechnungswesen ...................10

2.4 Neue Trends und Technologien im Rechnungswesen............................................11

2.4.1 Enterprise-Resource-Planning-System (ERP-System) ....................................11

2.4.2 Elektronische Rechnung .................................................................................13

2.4.3 Optical Character Recognition (OCR) .............................................................14

2.4.4 Robotic Process Automation (RPA).................................................................16

2.4.5 Lernende Systeme und künstliche Intelligenz (KI) ...........................................18

2.4.6 Dokumentenmanagementsystem (DMS) .........................................................19

2.4.7 Automatisierung von Bankbuchungen .............................................................21

2.5 Auswirkungen auf das Anforderungsprofil von Fachkräften ....................................22

2.5.1 Berufliche Handlungskompetenz .....................................................................22

2.5.2 Geforderte Kompetenzen im modernen Rechnungswesen..............................24

3 Analyse des aktuellen CRW-Unterrichts an Handelsakademien..............................27

3.1 Notwendigkeit des Softwareeinsatzes ....................................................................28

3.2 CRW-Unterricht an Handelsakademien ..................................................................30

3.3 Lehrplananalyse Handelsakademie........................................................................31

3.3.1 Bedeutung des Lehrplans ...............................................................................31

3.3.2 Allgemeines Bildungsziel .................................................................................32

3.3.3 Allgemeine didaktische Grundsätze ................................................................34

3.3.4 Lehrplanbestimmungen zum Rechnungswesenunterricht ...............................35

3.3.5 Sonstige Lehrplanbestimmungen zum Softwareeinsatz ..................................36

3.3.6 Fazit zur Lehrplananalyse ...............................................................................37

I

3.4 Schulbuchanalyse CRW-Unterricht ........................................................................39

3.4.1 Bedeutung des Schulbuchs .............................................................................40

3.4.2 Analyseobjekte ................................................................................................41

3.4.3 Methodisches Vorgehen..................................................................................42

3.4.4 Ergebnisse der Schulbuchanalyse ..................................................................43

3.4.5 Gegenüberstellung von Schulbuch und betrieblicher Praxis ............................52

4 Weiterentwicklungsfelder des CRW-Unterrichts.......................................................57

4.1 Optimierungsmöglichkeiten auf der Makroebene....................................................58

4.1.1 Bedeutung der LehererInnenfortbildung ..........................................................58

4.1.2 Ausweitung der IT-Infrastruktur .......................................................................60

4.2 Weiterentwicklung auf der Mesoebene – Anpassung des Lehrplans ......................61

4.3 Implikationen auf der Mikroebene...........................................................................63

4.3.1 Optimierung des Verbuchungsprozesses der Ausgangsrechnungen...............64

4.3.2 Optimierung des Verbuchungsprozesses der Eingangsrechnungen................66

4.3.3 Optimierung des Verbuchungsprozesses der Bankbelege ..............................69

5 Zusammenfassung und Ausblick...............................................................................73

6 Literaturverzeichnis ....................................................................................................76

II

Abkürzungsverzeichnis

BMBWF Bundesministerium für Bildung, Wissenschaft und Forschung

BÖB Bundesverband der österreichischen Bilanzbuchhalter

CPS cyber-physische Systeme

CRW Computerunterstütztes Rechnungswesen

CSV Comma-separated values

DMS Dokumentenmanagementsystem

ERP Enterprise-Resource-Planning

FiBu Finanzbuchhaltung

KI Künstliche Intelligenz

OCR Optical Character Recognition

RPA Robotic Process Automation

UID Umsatzsteueridentifikationsnummer

USt Umsatzsteuer

III

Abbildungsverzeichnis

Abbildung 1: Vier Phasen der industriellen Revolution........................................................... 7

Abbildung 2: Verkaufsprozess in einem ERP-System...........................................................12

Abbildung 3: Klassischer Rechnungsprozess .......................................................................13

Abbildung 4: Digitaler Rechnungsprozess ............................................................................14

Abbildung 5: Belegdatenerkennung unter Einsatz von OCR-Technologie ............................15

Abbildung 6: Exemplarischer Einsatzbereich von Robotern im Rechnungswesen ................17

Abbildung 7: Automatisierung der Finanzbuchhaltung durch lernende Systeme ...................18

Abbildung 8: Einsatzbereich eines Dokumentenmanagementsystems in der Buchhaltung ...20

Abbildung 9: Digitaler Bankauszug in einer Buchungsmaske ...............................................22

Abbildung 10: Traditioneller und wirtschaftsinstrumenteller Buchführungsunterricht .............28

Abbildung 11: Ablauf Verkaufsprozess .................................................................................44

Abbildung 12: Beschreibung zur manuellen Verbuchung ......................................................45

Abbildung 13: Import von Buchungen ...................................................................................46

Abbildung 14: Verbuchung einer Ausgangsrechnung ...........................................................47

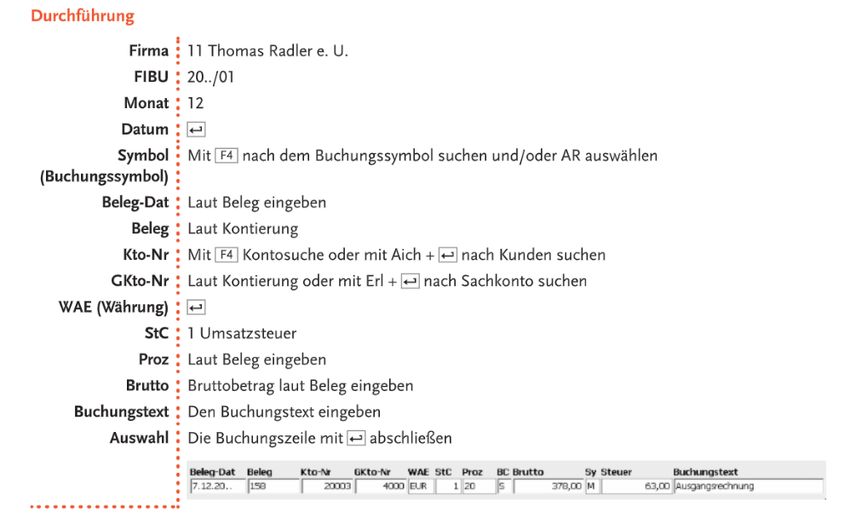

Abbildung 15: Vorerfassungen einer Eingangsrechnung ......................................................48

Abbildung 16: Automatische Verbuchung von Eingangsrechnungen ....................................49

Abbildung 17: Darstellung Verbuchung Eingangsrechnung ..................................................50

Abbildung 18: Verlauf der Ausgangsrechnung in der Praxis .................................................53

Abbildung 19: Verlauf der Eingangsrechnung in der Praxis ..................................................54

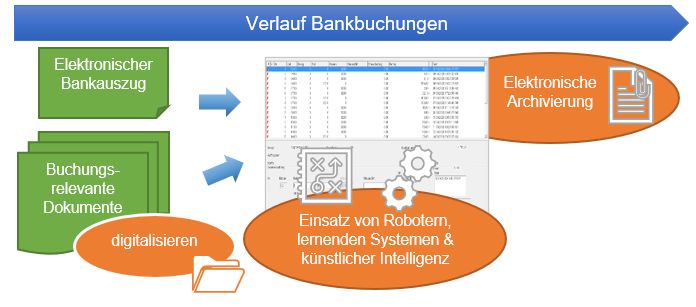

Abbildung 20: Verlauf der Bankbuchung in der Praxis ..........................................................56

Abbildung 21: Drei Ebenen des Unterrichts ..........................................................................57

Abbildung 22: Funktionsweise von RPA ...............................................................................68

Abbildung 23: Digitaler Bankauszug im CSV-Format ............................................................70

Tabellenverzeichnis

Tabelle 1: Hauptkategorien der Schulbuchanalyse ...............................................................43

Tabelle 2: Anzahl an Kodierungen ........................................................................................44

Tabelle 3: Checkliste Rechnungsausgleich ..........................................................................52

IV

Einleitung

1 Einleitung

Die Digitalisierung und Automatisierung verändern unseren Alltag und machen auch vor der

Berufs- und Arbeitswelt keinen Halt. Auch der Bereich des Rechnungswesens ist in den letzten

Jahren sehr stark davon betroffen. Mit dem Einsatz von neuen Technologien und Programmen

verändern sich gesamte Abläufe und Verfahren, die zu digitalen Prozessen werden. Die

Entwicklungen im Rechnungswesen schreiten rasant voran und der Einsatz von Robotern oder

auch künstlicher Intelligenz gewinnt immer mehr an Relevanz in diesem Bereich.1

Durch die rasante Weiterentwicklung des Rechnungswesens aufgrund der Digitalisierung und

Automatisierung ändern sich auch die Kompetenz- und Anforderungsprofile an die Fachkräfte.

Routineaufgaben, wie beispielsweise die Verbuchung von Ausgangsrechnungen oder die

Erstellung von Mahnungen, werden nicht mehr von Menschen erledigt, sondern können

bereits maschinell durchgeführt werden. Das Aufgabengebiet der Rechnungswesen-

Fachkräfte verlagert sich dadurch hin zu komplexeren Tätigkeitsbereichen, wie beispielsweise

die Überwachung und Kontrolle von automatisierten Vorgängen. Aus diesem Grund fordert

das moderne Rechnungswesen von den agierenden Arbeitskräften auch ein tiefgehendes

Verständnis für Software- und Technologielösungen.2

Um zukünftige MitarbeiterInnen auf das digitale und automatisierte Rechnungswesen

vorzubereiten, muss die wirtschaftliche Ausbildung in diesem Bereich an die neuen

Gegebenheiten anpasst werden. Aufgrund der rasant voranschreitenden Veränderungen im

Rechnungswesen in der Praxis ergeben sich enorme Potentiale für die Optimierung bzw.

Weiterentwicklung des Rechnungswesenunterrichts an berufsbildenden Schulen. Vor allem

der computerunterstützte Rechnungswesenunterricht (CRW-Unterricht) gerät in diesem

Kontext in den Fokus, da er spezielle Fach- und Anwendungskenntnisse unter Einbeziehung

von praxisnahen Softwareprogrammen vermitteln soll.3 Da die aktuellen Entwicklungen im

Rechnungswesen von neuen Technologien und IT-Trends geprägt sind, würde eine

Integration dieser Tools vor allem im Bereich des computerunterstützten Unterrichtes eine

sinnvolle Option darstellen. Aus diesem Grund hat der CRW-Unterricht enormes Potential die

aktuellen Entwicklungen aus der Praxis zu implementieren.

Aufgrund meiner Tätigkeit als Buchhalterin in einer bereits digitalisierten Steuerberatungs-

kanzlei gehören Technologien wie Roboter, Belegerkennungssoftware sowie Dokumenten-

managementsysteme zu meinem Berufsalltag. Dementsprechend wird mir die enorme

Veränderung bzw. Weiterentwicklung im Rechnungswesen tagtäglich vor Augen geführt und

1 Vgl. Knefz-Reichmann/Grünbichler (2020), 9–10.

2 Vgl. Jordanski (2020), 65–75 und Klein/Küst (2020), 92.

3 Vgl. Lehrplan der Handelsakademie (2014), 57–58.

1

Einleitung

weckt mein Interesse, mich tiefergehend mit dieser Materie zu befassen. Der CRW-Unterricht,

der sich aufgrund der Einbindung von praxisrelevanten Softwareprogrammen vom

herkömmlichen Rechnungswesenunterricht unterscheidet, kommt durch die Verwendung von

Buchhaltungssoftware und anderen fachspezifischen Programmen dem praktischen

Aufgabengebiet im Rechnungswesen sehr nahe.

Ein weiterer Grund, der für eine intensive Auseinandersetzung mit dem computerunterstützten

Rechnungswesen spricht, ist die Tatsache, dass diese Thematik noch eine Forschungslücke

darstellt. In der Literatur findet man unzählige empirische Untersuchungen zum Rechnungs-

wesenunterricht, jedoch ist der Fokus auf die computerunterstützte Unterrichtsform eine

Seltenheit. Da der CRW-Unterricht ein fester Bestandteil im Lehrplan der Handelsakademie

(HAK) ist, besteht darin die große Relevanz, dieses Unterrichtsfach in Rahmen dieser

Masterarbeit zu bearbeiten.4

1.1 Forschungsfrage und Zielsetzung

Aufgrund der aufgezeigten Problemstellung wird folgende Forschungsfrage für diese

Masterarbeit abgeleitet:

Welche Veränderungen ergeben sich durch die Digitalisierung und

Automatisierung im Rechnungswesen für den CRW-Unterricht?

Aus der dargelegten Forschungsfrage ergeben sich weitere Fragestellungen, die anhand

dieser Masterarbeit beantwortet werden sollen:

• Welche aktuellen Entwicklungen ergeben sich im Bereich des Rechnungs-

wesens aufgrund der zunehmenden Digitalisierung und Automatisierung?

• Welche Anforderungs- und Kompetenzprofile lassen sich für zukünftige

Fachkräfte im Bereich des digitalen Rechnungswesens ableiten?

• Welche Rahmenbedienungen gelten für den derzeitigen CRW-Unterricht im

Hinblick auf Lehrplan und verfügbare Lehr-Lern-Materialien?

• Welche Handlungsempfehlungen lassen sich für den CRW-Unterricht aufgrund

der Digitalisierung und Automatisierung im Rechnungswesen ableiten?

Ausgehend von den Forschungsfragen sollen die Ziele der vorliegenden Masterarbeit sowie

die zu verwendeten Methoden in den folgenden Absätzen dargelegt werden:

4 Vgl. Lehrplan der Handelsakademie (2014).

2

Einleitung

Das Hauptziel dieser Masterarbeit ist, mögliche Weiterentwicklungs- bzw. Optimierungs-

potentiale für den CRW-Unterricht unter Beachtung von aktuellen Entwicklungen im

Rechnungswesen aufzuzeigen. Da sich das Rechnungswesen derzeit aufgrund von neuen

Technologien umfangreich verändert bzw. bereits verändert hat, ist es wichtig, diese

Entwicklungen auch in der schulischen Ausbildung zu berücksichtigen. Diese Masterarbeit soll

mögliche Auswirkungen der Digitalisierung und Automatisierung im Rechnungswesen auf den

CRW-Unterricht thematisieren und Entwicklungschancen aufgreifen.

Dazu soll anfangs ein tiefgehendes Verständnis für die aktuelle Lage im Rechnungswesen

geschaffen werden. Ein Ziel ist den Status Quo der Digitalisierung und Automatisierung des

Rechnungswesens aufzubereiten, um ein ausgeprägtes Wissen über die aktuellen

Entwicklungen im praktischen Rechnungswesen zu erlangen. Da im Lehrplan der

Handelsakademie ersichtlich ist, dass sich der Lehrstoff für den computerunterstützen

Rechnungswesenunterricht vor allem auf die laufende Finanzbuchhaltung fokussiert, sollen

die aktuellen Entwicklungen vor allem im Bereich der Buchhaltung näher erläutert werden.5

Ein weiteres Ziel ist, die neuen Anforderungs- und Kompetenzprofile, die das digitalisierte und

automatisierte Rechnungswesen mit sich bringt, zu erörtern. Der Grund für diese Fokussierung

besteht darin, dass die in der Praxis geforderten Kompetenzen auch Teil der computer-

unterstützen Rechnungswesenausbildung sein sollen, sodass zukünftige Fachkräfte praxis-

nah auf das Berufsleben vorbereitet werden. Daher sollen die neuen Anforderungen an das

Fachpersonal im Rechnungswesen zuvor aufgegriffen werden, sodass sie anschließend in der

Optimierung des CRW-Unterrichts berücksichtigt werden können.

Um die aktuellen Entwicklungen im Rechnungswesen sowie die Anforderungen und

Kompetenzen an die Fachkräfte darzulegen, soll eine umfassende Literaturrecherche

durchgeführt werden. Damit der Einsatz von neuen Technologien im Rechnungswesen

plakativ abgebildet werden kann, sollen Praxisbeispiele ergänzend in dieser Arbeit auf-

genommen werden.

Des Weiteren ist es Ziel dieser Masterarbeit, den aktuellen CRW-Unterricht zu analysieren,

um herauszufinden, inwieweit aktuelle Entwicklungen im Rechnungswesen in der schulischen

Ausbildung bereits integriert sind. Dazu sollen einerseits eine Lehrplananalyse und

andererseits eine Inhaltsanalyse von aktuellen CRW-Schulbüchern durchgeführt werden,

sodass ein aktueller Zustand der derzeitigen Ziele und Inhalte des CRW-Unterrichts erhoben

werden kann. Ziel ist es herauszufinden, inwiefern die Digitalisierung und Automatisierung im

Rechnungswesenunterricht bereits implementiert sind und wo es noch Verbesserungs-

möglichkeiten gibt.

5 Vgl. Lehrplan der Handelsakademie (2014), 57–58.

3

Einleitung

Ausgehend von der Analyse ist es abschließend das Ziel dieser Masterarbeit, Handlungs-

empfehlungen für die die Optimierung des CRW-Unterrichts am Vorbild des digitalisierten und

automatisierten Rechnungswesens abzuleiten. Hier sollen die Anforderungen und

Kompetenzen an die Fachkräfte, die im Rahmen der Literaturrecherche dargelegt wurden,

berücksichtigt werden. Die Empfehlungen sollen sich nicht nur auf die Inhalte des CRW-

Unterrichts beschränken, sondern auch Rahmenbedienungen rund um die Unterrichtsform,

wie z.B. die Weiterbildung des Lehrpersonals, aufgreifen.

1.2 Disposition

Die vorliegende Masterarbeit umfasst insgesamt fünf Kapitel. Nach Darlegung der

Ausgangssituation, Problemstellung und Zielsetzung in der Einleitung soll im zweiten Kapitel

ein Status Quo über die aktuellen Entwicklungen des Rechnungswesens folgen. Ausgehend

von der Bedeutung der Digitalisierung und Automatisierung für dieses Berufsfeld, sollen vor

allem die neuen Technologien und Trends, die das Rechnungswesen erreicht haben, erläutert

werden. Der Schwerpunkt liegt explizit auf dem Bereich der Buchhaltung, da im Rahmen des

CRW-Unterrichts vor allem die laufenden Geschäftsfälle erarbeitet werden. Mithilfe von

Praxisbeispielen werden die Einbindung der neuen Technologien im Bereich des Rechnungs-

wesens plakativ abgebildet. Das moderne Rechnungswesen fordert auch neue Kompetenzen

der Fachkräfte, um die aktuellen Entwicklungen im Rechnungswesen in der Praxis meistern

zu können. Daher wird im nächsten Schritt das Anforderungsprofil für Beschäftigte im

digitalisierten Rechnungswesen thematisiert, in dem explizit jene Kompetenzen aufgegriffen

werden, die in der Literatur als besonders relevant angesehen werden. Ausgehend von den

geforderten Kompetenzen an die Fachkräfte, wird eine Überleitung zur Rechnungs-

wesenausbildung im Rahmen des CRW-Unterrichts hergestellt.

Im dritten Kapitel wird anfangs die Relevanz des computerunterstützten Rechnungswesen-

unterrichts für berufsbildende Schulen erläutert und bereits existierende empirische

Untersuchungen zu dieser Thematik vorgestellt. Darauf aufbauend wird das Forschungs-

design zur Lehrplan- und Schulbuchanalyse dargestellt und die genauen Analyseobjekte

sowie die Kriterien der Untersuchung beschrieben. Die Lehrplananalyse soll aufzeigen, welche

Ziele und Inhalte im Rahmen des CRW-Unterrichts verankert sind und ob Veränderungen im

Zuge der Digitalisierung und Automatisierung bereits berücksichtigt sind. Die Schul-

buchanalyse soll Informationen liefern, inwieweit aktuelle Entwicklungen im Rechnungswesen

bereits in den Inhalten der Schulbücher implementiert sind. Der Fokus des Forschungs-

vorhabens liegt explizit auf der laufenden Buchhaltung, da diese Inhalte im Zentrum der

curricularen Vorgaben sowie der CRW-Bücher stehen. Anhand der Auswertung der Lehrplan-

und Schulbuchanalyse wird demonstriert, in welchen Bereichen die Ziele des Lehrplans sowie

4

Einleitung

die Inhalte der Schulbücher Verbesserungspotentiale im Vergleich zu den aktuellen

Entwicklungen im Rechnungswesen haben.

Die gewonnen Informationen aus der Lehrplan- und Schulbuchanalyse stellen die Grundlage

für das vierte Kapitel dar. In diesem Abschnitt sollen Empfehlungen zur Optimierung der

Zielsetzung und Inhalte der Schulbücher am Vorbild der aktuellen Entwicklungen im

Rechnungswesen erläutert werden. Es werden mögliche Weiterentwicklungsfelder thema-

tisiert, die sich am digitalisierten und automatisierten Rechnungswesen orientieren. Die

abgeleiteten Handlungsempfehlungen rücken auch die geforderten Kompetenzen an die

zukünftigen Fachkräfte in den Fokus. Des Weiteren werden in diesem Kapitel auch andere

Weiterentwicklungspotentiale rund um den CRW-Unterricht beleuchtet.

Abschließend werden im letzten Kapitel die gesammelten Ergebnisse und Erkenntnisse

zusammengefasst. Im Zuge dessen werden die Forschungsfragen nochmals aufgegriffen und

auch ein Ausblick auf mögliche, zukünftige Forschungsvorhaben gegeben.

5Aktuelle Entwicklungen im Rechnungswesen

2 Aktuelle Entwicklungen im Rechnungswesen

Die Digitalisierung und Automatisierung haben in unserem Alltag Einzug genommen und

umfassen digitale Entwicklungen im Berufs- und Privatleben. Diese sogenannte digitale

Revolution beinhaltet innovative Geschäftsmodelle, neue technologische Möglichkeiten sowie

steigende Automatisierung in vielen Anwendungsbereichen.6 Auch das Rechnungswesen ist

davon nicht ausgenommen und passt sich den neuen Gegebenheiten an.

Der voranschreitende Wandel führt auch zu einem veränderten Aufgaben- und

Tätigkeitsbereich der Fachkräfte im Rechnungswesen. Da einfache und wiederkehrende

Tätigkeiten durch Technologien substituierbar werden, ergeben sich neue Aufgaben für

MitarbeiterInnen in diesem Bereich. Es kommt es zu einer Verschiebung von Tätigkeitsfeldern,

weg von repetitiven Tätigkeiten – hin zu komplexeren Aufgabenstellungen. Um den neuen

Anforderungen des Rechnungswesens zu entsprechen, werden vor allem IT-Kenntnisse

zunehmend wichtiger.7

Das folgende Kapitel gibt einen Überblick, wie die aktuellen Entwicklungen im Rechnungs-

wesen aussehen. Anfangs wird die industrielle Revolution thematisiert, um den Weg in das

digitale Zeitalter aufzuzeigen. Die Begriffe Digitalisierung und Automatisierung werden

definiert und deren Einsatzmöglichkeiten im Rechnungswesen beispielhaft vorgestellt. Neben

den Hauptfaktoren, die für die voranschreitenden Veränderungen verantwortlich sind,

fokussiert dieses Kapitel vor allem neue Technologien und Trends im Rechnungswesen.

Deren Einsatzmöglichkeiten werden anhand von Praxisbeispielen abgebildet. Da diese

Neuausrichtung veränderte Kompetenzen der Fachkräfte verlangt, folgt abschließend eine

umfangreiche Betrachtung neuer Anforderungen an das Fachpersonal im modernen

Rechnungswesen.

2.1 Der Weg zu Industrie 4.0

Im Zusammenhang mit der aktuellen Entwicklung der Digitalisierung und Automatisierung wird

das momentane Zeitalter oft als vierte industrielle Revolution oder auch Industrie 4.0

bezeichnet, welches von intelligenten Vernetzungen sowie zahlreicher Informations- und

Kommunikationstechnologien geprägt ist.8 Die folgende Abbildung soll den Verlauf der

industriellen Revolution sowie wichtige Teilaspekte der jeweiligen Phase aufzeigen:

6 Vgl. Lorenzen/Bayat (2020), 29.

7 Vgl. Klein/Küst (2020), 92.

8 Vgl. Grönke/Ahr (2017), 124–125; Heuermann/Engel/Lucke (2018), 9–12 und Setnicka/Ziskovsky

(2020), 20–22.

6Aktuelle Entwicklungen im Rechnungswesen

Abbildung 1: Vier Phasen der industriellen Revolution9

Die erste Phase der industriellen Revolution, auch Industrie 1.0 genannt, hat ihren Ursprung

im 18. Jahrhundert. Aufgrund eines enormen Bevölkerungszuwachses sowie zunehmender

Exportmöglichkeiten waren neue Technologien dringend erforderlich. Bedeutsame

Erfindungen in dieser Zeit waren neben der Dampfmaschine auch der mechanische

Webstuhl.10 Am Beginn des 20. Jahrhunderts bahnten sich zentrale Veränderungen an, denn

aufgrund von Arbeitsteilung wurde eine Massenproduktion möglich.11 Nennenswerte

Errungenschaften in der sogenannten Industrie 2.0 waren u.a. das Fließband, die Schreib-

maschine sowie die Einführung flächendeckender Elektrizität. Auch die Automobilindustrie hat

ihren Anfang in der Zeit der zweiten industriellen Revolution. Um 1970 spielte sich eine weitere

Wende ab, denn die beginnende Digitalisierung revolutionierte die Arbeitswelt. Es gibt erste

Computer, die in der Wirtschaft und Verwaltung eingesetzt werden.12 Auch die

Automatisierung spielt eine größer werdende Rolle. So führt beispielsweise die Optimierung

der Fließbandproduktion zur weiteren Beschleunigung von Arbeitsschritten.13

Die vierte Stufe der industriellen Revolution bezieht sich auf das derzeitige Zeitalter, dass

aufgrund neuer technologischer Fortschritte gesamte Lebens- und Arbeitsbereiche verändert.

Der Haupttreiber, der zu Industrie 4.0 führte, war vor allem der weltweite Durchbruch des

Internets. Das World Wide Web ermöglichte Unternehmen Fuß zu fassen, ohne jegliche Art

von Hardware oder Infrastruktur. Die Möglichkeiten des Internets führten zur Verschiebung der

Geschäftsmodelle in die digitale Welt und darüber hinaus zur Entstehung von internet-

9 Abbildung entnommen aus: Setnicka/Ziskovsky (2020), 21.

10 Vgl. Siepmann (2016), 19 und Lucks (2017), 5–6.

11 Vgl. Setnicka/Ziskovsky (2020), 20.

12 Vgl. Heuermann/Engel/Lucke (2018), 9–12.

13 Vgl. Lucks (2017), 8.

7Aktuelle Entwicklungen im Rechnungswesen

betriebenen Großkonzernen wie Google und Amazon.14 Heuermann, Engel und Lucke

berichten davon, dass die Einleitung der vierten industriellen Revolution ungefähr ab dem

Jahre 2000 erfolgte.15 Roth definiert Industrie 4.0 als „Vernetzung aller menschlichen und

maschinellen Akteure über die komplette Wertschöpfungskette sowie die Digitalisierung und

Echtzeitauswertung aller hierfür relevanten Informationen“16.

Hauptelemente, die die aktuelle Revolution kennzeichnen, sind u.a. cyber-physische Systeme

(CPS). Hippmann, Klingner und Leis beschreiben CPS als „Kombinationen aus mechanischen,

elektronischen und digitalen Komponenten, die über das Internet kommunizieren können“17.

Reinheimer und Strahringer berichten davon, dass mithilfe von CPS die physische und digitale

Welt miteinander verschmelzen.18 Als Beispiele können Verkehrsteuerungs- oder

Fahrassistenzsysteme genannt werden.19

Ein weiteres Schlagwort, das im Zusammenhang mit Industrie 4.0 steht, ist ‚Internet of Things‘.

Der Begriff beschreibt die Vernetzung zwischen Menschen und alltäglichen Gegenständen

mithilfe von Internetapplikationen (Apps). Diese Kommunikationsform ermöglicht

beispielsweise die Steuerung der Standheizung eines Autos mithilfe einer App am

Smartphone.20

Auch Netzwerke spielen im heutigen Zeitalter eine wesentliche Rolle. In der vierten Phase der

industriellen Revolution werden Daten unternehmensintern sowie -extern permanent und in

Echtzeit ausgetauscht. Dazu werden u.a. Cloud-Lösungen genutzt, die ein hohes Maß an

Flexibilität ermöglichen.21

Industrie 4.0 erreicht auch das Rechnungswesen und verändert Tätigkeiten, Abläufe und

Systeme. Die aktuellen Entwicklungen führen beispielsweise dazu, dass gesamte

Unternehmensbereiche digital, wie z.B. die papierlose Buchhaltung, möglich werden.22

Dienste im Internet, wie beispielsweise das Onlinebanking, werden eingesetzt und

vereinfachen Tätigkeitsbereiche, die auch das Rechnungswesen betreffen.23 Cloudcomputing

ermöglicht flexible Vernetzungen mit KundInnen und GeschäftspartnerInnen über

Unternehmensgrenzen hinweg.24 Dies sind nur einige Beispiele, die aufgrund des digitalen

Zeitalters revolutioniert wurden und auch das Rechnungswesen langfristig verändern.

14 Vgl. Lucks (2017), 8.

15 Vgl. Heuermann/Engel/Lucke (2018), 10.

16 Roth (2016), 6.

17 Hippmann/Klingner/Leis (2018), 13.

18 Vgl. Reinheimer/Strahringer (2014), 810.

19 Vgl. Lucks (2017), 14.

20 Vgl. Reinheimer/Strahringer (2014), 810.

21 Vgl. Setnicka/Ziskovsky (2020), 21.

22 Vgl. Bardmann (2019), 756.

23 Vgl. Bleiber (2019), 195.

24 Vgl. Bundesverband der Deutschen Industrie e.V. (2013), 9.

8Aktuelle Entwicklungen im Rechnungswesen

2.2 Begriffsabgrenzung Digitalisierung und Automatisierung

Um ein tiefgehendes Verständnis für die Digitalisierung und Automatisierung zu erlangen,

werden die Begriffe definiert und erläutert. Da es kaum noch Lebensbereiche gibt, in denen

die Digitalisierung keine Rolle spielt, existieren in der Literatur unzählige Begriffsdefinitionen.

Hamidian und Kraijo beschreiben den Begriff dahingehend, dass es sich bei der Digitalisierung

um eine Übertragung der Privat- und Berufswelt auf ein digitales Level handelt.25 Groß und

Pfennig definieren die Digitalisierung als „Optimierung bestehender Prozesse oder die

Schaffung neuer Prozesse und Produkte durch den Einsatz moderner Informations-

technologie“26.

Aus den vorliegenden Definitionen ist zu folgern, dass die Digitalisierung dazu führt, dass

• Dokumente aller Art digitalisiert vorliegen,

• bestehende und neue Prozesse digital und unter Einbeziehung von moderner

Technologie erfolgen,

• existierende und neuanfallende Tätigkeiten digital umgesetzt werden.

Im Zuge der Digitalisierung ergeben sich somit auch Veränderungen im Rechnungswesen.

Beispielhaft kann die elektronische Rechnung als ‚Produkt‘ der Digitalisierung angesehen

werden.

Auch die Automatisierung öffnet neue Möglichkeiten, unterschiedlichste Lebens- und

Arbeitsbereiche zu verändern und effizienter zu gestalten. Parasuraman und Riley definieren

Automatisierung folgendermaßen: „We define automation as the execution by a machine agent

(usually a computer) of a function that was previously carried out by a human.“ 27 Dies bedeutet,

dass aufgrund der Automatisierung Technologien und Maschinen eine Tätigkeit erledigen, die

zuvor von einem Menschen ausgeführt wurde. Heinrich, Linke und Glöckler nennen folgende

bekannte Beispiele aus unserem alltäglichen Leben, die bereits automatisiert stattfinden:28

• Zusendung individueller Werbung, infolge einer Bestellung im Internet

• Bewegung der Parkhausschranke, nachdem ein Knopf gedrückt wurde

• Gleichbleibende Geschwindigkeit eines Autos mithilfe eines Tempomats

Für das Rechnungswesen sind Softwareroboter ein nennenswertes Beispiel. Sie übernehmen

bestimmte Computeraufgaben, die bisher von MitarbeiterInnen durchgeführt wurden.29

25 Vgl. Hamidian/Kraijo (2013), 5.

26 Groß/Pfennig (2019), 38.

27 Parasuraman/Riley (1997), 231.

28 Vgl. Heinrich/Linke/Glöckler (2020), 2.

29 Vgl. Smeets/Erhard/Kaußler (2019), 8.

9Aktuelle Entwicklungen im Rechnungswesen

Es ist wichtig auszuführen, dass nicht jede Digitalisierung gleichzeitig eine Automatisierung

darstellt. Digitale Lösungen haben meist eine unterstützende Funktion und ersetzen die

menschliche Handlung nicht. Hingegen zielt die Automatisierung darauf ab, Aufgaben auf

Maschinen zu übertragen.30 Des Weiteren kann festgehalten werden, dass im Rechnungs-

wesen die Digitalisierung eine Voraussetzung darstellt, um Automatisierung möglich zu

machen.31

2.3 Treiber der Digitalisierung und Automatisierung im

Rechnungswesen

Die Ausprägung der Digitalisierung und Automatisierung im Rechnungswesen ist in

Unternehmen unterschiedlich weit fortgeschritten. Während sich einige Betriebe noch mit

ersten digitalen Umstrukturierungen, wie z.B. Digitalisierung von Ausgangsrechnungen,

beschäftigten, arbeiten andere bereits mit lernenden Technologien, Robotern oder

Cloudlösungen.32 In der Literatur werden u.a. folgende zwei Faktoren als bedeutende Beweg-

gründe für die rasant voranschreitende Digitalisierung und Automatisierung im Rechnungs-

wesen erläutert:

Verfügbarkeit und Qualität von Datenmengen

In allen Unternehmensbereichen werden immer mehr Daten generiert und gesammelt, die

aufgrund von aktuellen technologischen Möglichkeiten analysierbar werden. Im Bereich des

Rechnungswesens ergibt sich dadurch die Chance, große Datenmengen auszuwerten und

empfängerInnengerecht aufzubereiten.33 Nicht nur die Quantität, sondern auch die Qualität der

Daten verändert sich durch die digitalen Entwicklungen. Aufgrund der Digitalisierung lassen

sich Massendaten leichter organisieren, sodass Angaben und gesamte Prozesse lückenlos

erfasst, dokumentiert und somit jederzeit überprüfbar werden.34

Mit der steigenden Datenflut entstehen jedoch auch neue Herausforderungen und Risiken,

denen umfangreiche Beachtung geschenkt werden soll. Als Beispiel kann die Datensicherheit

genannt werden. Um sich vor Cyberangriffen jeglicher Art schützen zu können, müssen Daten

sicher aufbewahrt werden. Unternehmen brauchen umfangreiche Sicherheitskonzepte, um

dies zu gewährleisten.35

30 Vgl. Setnicka/Ziskovsky (2020), 32.

31 Vgl. Heymann-Reder (2016), o. S.

32 Vgl. Vlk/Demelius (2018); Kreher et al. (2018) und Justenhoven/Loitz (2019).

33 Vgl. Klein/Küst (2020), 83.

34 Vgl. Arbeitskreis Externe Unternehmensrechnung der Schmalenbach-Gesellschaft für

Betriebswirtschaft e.V. (2018), 305.

35 Vgl. Erner/Böhm (2019), 107 und Knefz-Reichmann/Grünbichler (2020), 17.

10Aktuelle Entwicklungen im Rechnungswesen

Effizienzsteigerung durch neue Systeme

Im Bereich des Rechnungswesens hat es in den letzten Jahrzehnten kaum organisatorische

Veränderungen gegeben, die zu mehr Effizienz führten.36 Aufgrund der voranschreitenden

Digitalisierung und Automatisierung ergeben sich nun neue Möglichkeiten, die den gesamten

Sektor revolutionieren können.

Im traditionellen Rechnungswesen gibt es eine Vielzahl an wiederkehrenden und manuellen

Routinetätigkeiten, wie z.B. die Archivierung von physischen Dokumenten oder die

Verbuchung von monatlichen Daueraufträgen. Genau bei diesen Tätigkeiten setzen die neuen

Technologien an, um den Fachkräften repetitive Aufgaben abzunehmen. Beispielsweise kann

ein Dokumentenmanagementsystem (DMS) eine physische Ablage ersetzen, da die

Dokumente digital und an zentraler Stelle gespeichert werden.37 Aufgrund von intelligenter

Software, auch bekannt als lernende Systeme, gibt es die Möglichkeit, dass wiederkehrende

Buchungen in der Finanzbuchhaltung (FiBu) nur einmal kontiert werden, um sie anschließend

automatisiert zu verbuchen.38 Dies sind nur zwei nennenswerte Beispiele, die aufzeigen, dass

die neuen Technologien und Systeme das Rechnungswesen effizienter gestalten können.

2.4 Neue Trends und Technologien im Rechnungswesen

Das Rechnungswesen hat sich in den letzten Jahren vor allem dadurch verändert, dass neue

Technologien als Unterstützung eingesetzt werden können. Neue Entwicklungen wie

künstliche Intelligenz, Roboter oder auch Dokumentenmangagementsysteme stellen das

traditionelle Rechnungswesen auf den Kopf. Das folgende Unterkapitel soll einen Einblick in

ausgewählte neue Trends des Rechnungswesens geben und anhand von konkreten

Beispielen aufzeigen, wieweit Digitalisierung und Automatisierung in der Praxis bereits

fortgeschritten sind.

2.4.1 Enterprise-Resource-Planning-System (ERP-System)

Der Begriff ERP kommt aus dem Englischen und ist die Kurzform für Enterprise-Resource-

Planning. Generell kann das ERP-System als eingebettetes betriebswirtschaftliches

Softwaresystem beschrieben werden, das Aufgaben aus unterschiedlichen Geschäfts-

bereichen unter IT-Unterstützung umsetzt.39 ERP-Systeme sind meist in Modulen aufgebaut,

somit ermöglichen sie eine ganzheitliche und prozessorientierte Sicht auf das Unternehmen.40

36 Vgl. Wullenkord (2003), 525.

37 Vgl. Bleiber (2019), 144–153.

38 Vgl. Beranek (2020), 317–318.

39 Vgl. Hesseler/Görtz (2007), 2.

40 Vgl. Förster/Rattmann/Toufar (2008), 119 und Kontschieder (2013), 34–35.

11Aktuelle Entwicklungen im Rechnungswesen

Die Kernstücke eines ERP-Systems bilden folgende Anwendungsbereiche, die durch

bereichsübergreifende Funktionen miteinander verbunden sind:41

• Logistik

• Produktion

• Finanzwesen

• Personalwesen

Alle Dokumente wie Formulare, Freigaben, Belege oder auch Listen, die in einem

Unternehmen anfallen, können mithilfe des ERP-Systems erstellt und verarbeitet werden.42 Es

handelt sich somit um ein umfassendes Programm, das sich in alle Teilbereiche des

Unternehmens erstrecken kann. Das ERP-System wurde rund um die Finanzbuchhaltung

entwickelt, sodass Daten aus vorangehenden Modulen als Basis herangezogen werden

können.43 Eine Umfrage von Deloitte Österreich im Jahre 2018 zum Thema eingesetzte ERP-

Systeme im Rechnungswesen zeigt, dass SAP gefolgt von BMD die beliebtesten ERP-

Lösungen in Österreich sind. Diese Ergebnisse wurden im Rahmen einer Befragung von 369

österreichischen Unternehmen aus unterschiedlichsten Branchen erhoben. An der

Onlinebefragung nahmen 21% Kleinunternehmen (bis 49 MitarbeiterInnen), 32% mittlere

Unternehmen (50 bis 249 MitarbeiterInnen) und 47% Großunternehmen (ab 250

MitarbeiterInnen) teil.44 Die folgende Abbildung soll die Vernetzung eines ERP-Systems

exemplarisch an einem Verkaufsprozess darstellen:

Abbildung 2: Verkaufsprozess in einem ERP-System45

Wird eine Kaufanfrage erhalten, kann anhand von Stammdaten (kundInnenspezifische Daten,

Produktpreise etc.) ein standardisiertes Angebot erstellt und an mögliche KundInnen

versendet werden. Kommt es aufgrund dieses Angebots zu einer Bestellung, können im

nächsten Schritt die Daten daraus für die Auftragsbestätigung übernommen werden. Diese

stellt wiederrum die Datengrundlage für die Fakturierung dar. Abschließend besteht die

Möglichkeit, dass diese Datenbasis auch in die Finanzbuchhaltung übernommen wird, um so

die dazugehörige Ausgangsrechnung automatisiert zu verbuchen. Natürlich besteht in jedem

Prozessbestandteil die Möglichkeit, Daten individuell zu ergänzen und den Prozessbedürf-

41 Vgl. Hesseler/Görtz (2007), 18–24.

42 Vgl. Biesel/Hame (2018), 148.

43 Vgl. Preiß (2015), 192.

44 Vgl. Vlk/Demelius (2018), 6 und 11.

45 Eigene Darstellung.

12Aktuelle Entwicklungen im Rechnungswesen

nissen anzupassen. Dieses exemplarische Beispiel lässt erkennen, dass ERP-Systeme

anhand ihrer Verknüpfungen effiziente Prozessgestaltungen ermöglichen.

2.4.2 Elektronische Rechnung

Laut dem österreichischen Umsatzsteuergesetz handelt es sich bei einer elektronischen

Rechnung um „eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen

wird“46. In der Praxis heißt dies, dass Rechnungen nicht über den Postweg versendet werden,

sondern beispielsweise über E-Mails oder Cloudlösungen zu den KundInnen gelangen. Die

elektronische Rechnung kann für beide VertragspartnerInnen Vorteile bieten. Neben der

Einsparung von Druck- und Versandkosten beim Versand spielt auch die schnelle Zustellung

eine wesentliche Rolle. Denn aufgrund der raschen Zustellung der Rechnung steigt die

Wahrscheinlichkeit, dass sie zeitnaher bezahlt wird. Des Weiteren ist die elektronische

Rechnung auch für die EmpfängerInnenseite von Vorteil, wenn diese eine digitale

Belegverarbeitung einsetzt.47 Ein Beitrag der Wirtschaftskammer Österreich zeigt, dass

elektronische Rechnungen auch für kleine und mittlere Unternehmen enorme Vorteile bieten

können. Weiters werden die Umweltschonung sowie die Einsparung an Personalkosten als

Einführungsgründe der elektronischen Rechnung genannt.48

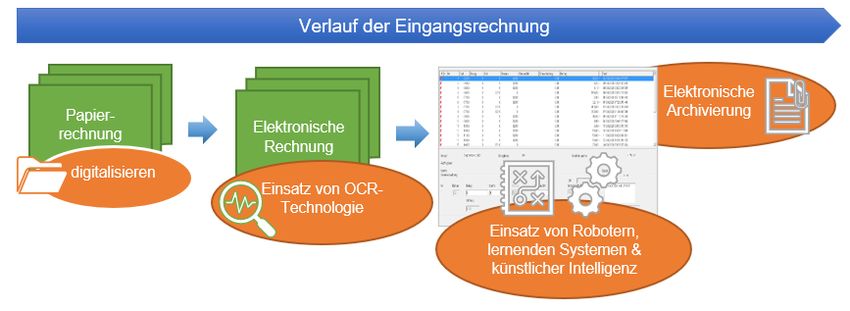

Aufgrund der elektronischen Rechnung bietet sich die Möglichkeit, den gesamten Prozess der

Rechnungsausstellung und -bearbeitung zu digitalisieren. Beckers, Berendeeva und Masiak

zeigen den Vergleich des klassischen Rechnungsbearbeitungsprozesses mit der elektro-

nischen Lösung:49

Abbildung 3: Klassischer Rechnungsprozess50

46 UStG (1994), § 11 Abs. 2.

47 Vgl. Katolla/Spahl/Bögerl (2015), 7 und Elter (2019), 43.

48 Vgl. Wirtschaftskammer Österreich (2018), o. S.

49 Vgl. Beckers/Berendeeva/Masiak (2020), 97–99.

50 Abbildung in Anlehnung an: Beckers/Berendeeva/Masiak (2020), 97.

13Aktuelle Entwicklungen im Rechnungswesen

Wie in Abbildung 3 ersichtlich, beinhaltet der klassische Rechnungsprozess eine Vielzahl an

manuellen Tätigkeiten, wie beispielsweise den Rechnungsdruck oder den Versand der

Dokumente. Auch bei der EmpfängerInnenseite kommt es zu einem aufwendigen

Bearbeitungsprozess, da die empfangene Rechnung zuerst erfasst und geprüft wird,

anschließend verbucht und abschließend bezahlt werden muss. Der klassische

Rechnungsprozess lässt erkennen, dass es sich um einen aufwendigen Ablauf handelt, der

zeitintensiv sowie fehleranfällig sein kann und hohen Personalaufwand fordert.

Im Vergleich zur traditionellen Lösung werden bei der elektronischen Rechnung die Druck-

und Versandtätigkeit nicht benötigt. Die Rechnung wird über elektronische Schnittstellen an

die KundInnen übermittelt. Für die EmpfängerInnen bietet sich die Möglichkeit die gesamte

Rechnungsbearbeitung (Erfassung, Prüfung, Bezahlung) digital abzuwickeln und diverse

Technologien als Unterstützung einzusetzen. Der digitale Ablauf, der in der folgenden

Abbildung dargestellt wird, ist schneller, effizienter und mit weniger Personalaufwand

verbunden.

Abbildung 4: Digitaler Rechnungsprozess51

Der Trend zur elektronischen Rechnung hat sich flächendeckend in Österreich durchgesetzt.

Deloitte hat mehr als 300 österreichische Unternehmen aus unterschiedlichsten Branchen zur

elektronischen Ausgangsrechnungen im Jahre 2018 befragt. Die Ergebnisse zeigen, dass

rund die Hälfte der befragten österreichischen Unternehmen ihre Ausgangsrechnungen bereits

digital versenden.52

2.4.3 Optical Character Recognition (OCR)

Da der Anteil an elektronischen Rechnungen in Unternehmen steigt, ist es wichtig, dass

digitale Rechnungen auch optimal weiterverarbeitet werden. Um dies zu garantieren, behelfen

sich Unternehmen mit der Technologie der Optical Character Recognition, die alle relevanten

51 Abbildung in Anlehnung an: Beckers/Berendeeva/Masiak (2020), 99.

52 Vgl. Vlk /Demelius (2018), 6 und 27.

14Aktuelle Entwicklungen im Rechnungswesen

Daten aus einer digital vorliegenden Rechnung auslesen kann. Die Hauptaufgabe dieser

neuartigen Technologie besteht darin, dass unstrukturierte Daten, diese liegen z.B. bei PDF-

Rechnungen vor, in strukturierte Daten umgewandelt werden. Dieser Prozess dient als

Grundlage, dass Roboter die Daten anschließend weiterverarbeiten können.53

Die OCR-Technologie kann alle buchungsrelevanten Daten wie beispielsweise Rechnungs-

nummer, Bestellnummer und Betrag aus einem digitalisierten Beleg extrahieren und

anschließend eine Zuordnung zu einem Kreditor54 bzw. zu der vorangegangenen Bestellung

vornehmen.55 Die Technologie arbeitet mit Zuordnungskriterien, wobei z.B. der Zeichenkette

‚13.08.2020‘ die Bedeutung ‚Rechnungsdatum‘ zugewiesen wird. Diese Informationsextraktion

zeichnet sich zudem dadurch aus, dass sie lernfähig und selbstständig verbesserungsfähig

ist. Werden beispielsweise Rechnungen von LieferantInnen im selben Layout erhalten,

verknüpft die OCR-Technologie im Normalfall bereits kennengelernte Informationen

zuverlässig.56 Laut Vlk und Demelius nutzt durchschnittlich jedes zweite Unternehmen bereits

die OCR-Technologie, um Rechnungen im PDF-Format automatisiert weiterzuverarbeiten.

Dieses Ergebnis stützt sich auf eine österreichisch Onlinebefragung, bei der insgesamt 369

Unternehmen aus unterschiedlichsten Branchen befragt wurden.57

Abbildung 5: Belegdatenerkennung unter Einsatz von OCR-Technologie58

53 Vgl. Langmann/Turi (2020), 37, und Krug (2018), 212–213.

54 Bei Begriffen, die auf softwarespezifische Benennungen verweisen, wird von der geschlechter-

gerechten Formulierung Abstand genommen. Dazu zählen z.B. ‚Kreditor‘,‚Debitor‘, aber auch

‚Debitorenbuchhaltung‘ und ‚Kreditorenkonto‘.

55 Vgl. Menges (2012), 117.

56 Vgl. Groß et al. (2019), 290–301.

57 Vgl. Vlk/Demelius (2018), 6 und 22.

58 Eigene Darstellung.

15Aktuelle Entwicklungen im Rechnungswesen

Abbildung 5 soll exemplarisch zeigen, welche Informationen die OCR-Technologie aus einer

Eingangsrechnung extrahieren kann. Wie im roten Feld ersichtlich ist, wurden Belegdatum,

Fremdbelegnummer, Netto-, Steuer- und Bruttobetrag aus der Rechnung ausgelesen. Diese

Daten brauchen bei der Verbuchung nicht mehr manuell eingegeben werden. Des Weiteren

wurden Umsatzsteueridentifikationsnummer (UID) und IBAN vom Beleg extrahiert und können

genutzt werden, um die Rechnung einen Kreditorenkonto zuzuordnen.

2.4.4 Robotic Process Automation (RPA)

Die robotergesteuerte Prozessautomatisierung ist darauf konzipiert, dass manuelle und regel-

basierte Aufgaben mittels Softwareeinsatz automatisiert werden. Ziel dieser sogenannten

Softwareroboter ist es, Routinetätigkeiten sowie standardisierte Abläufe zwischen

verschiedenen Anwendungen auszuführen. Dieses Softwareprogramm arbeitet anhand eines

festgelegten Regelwerkes und kann als digitaler Benutzer gesehen werden, der Aufgaben

erledigt, die normalerweise von Menschen durchgeführt werden.59 Smeets, Erhard und

Kaußler beschreiben RPA als installierbare Software, die als Unterstützung bei Tätigkeiten

mitwirkt oder den Menschen einzelne Aufgaben gänzlich abnimmt. Es handelt sich um eine

universell einsetzbare Software, die keine großen Umstrukturierungen bezüglich der IT-

Struktur benötigt.60

Als zentrale wirtschaftliche Beweggründe für die Einführung von robotergesteuerter

Prozessautomatisierung nennen Langmann und Turi u.a. die Effizienzsteigerung, mögliche

Kosteneinsparungspotentiale, die Steigerung der Zufriedenheit der MitarbeiterInnen, sowie die

Verbesserung der Prozessdokumentation.61 Dies schlägt sich auch in den Erwartungen der

Geschäftsführung nieder, wie die Blitzstudie von der Firma Horvath & Partner belegt. Für diese

Studie wurden insgesamt mehr als 100 TeilnehmerInnen aus Deutschland, Österreich und der

Schweiz zum Thema Einsatz von Robotern befragt, darunter befinden sich unterschiedlichste

Branchen wie beispielsweise Bank, Versicherung oder auch Media. Die Ergebnisse zeigen,

dass StudienteilnehmerInnen Einsparungsmöglichkeiten durch Einsatz von RPA vor allem im

Bereich Accounting erwarten.62 Des Weiteren sind Faktoren wie Zeitersparnis,

Qualitätssteigerung durch Minimierung von Fehlern oder auch die Entlastung der IT aufgrund

von bestehenden und konfigurierten Anwendungen und Prozessen nennenswerte Vorteile.63

RPA eignet sich besonders für wiederkehrende, standardisierte und regelbasierte Prozesse.

Beispielhaft kann man sich folgenden Anwendungspunkt von RPA im Rechnungswesen

59 Vgl. Warisch/Winkler (2019), 297–298.

60 Vgl. Smeets/Erhard/Kaußler (2019), 8.

61 Vgl. Langmann/Turi, (2020),10–11.

62 Vgl. Ostrowicz/Ayasse (2017), o.S.

63 Vgl. Smeets/Erhard/Kaußler (2019), 21–26.

16Aktuelle Entwicklungen im Rechnungswesen

vorstellen: Wenn die Freigabe einer Rechnung per E-Mail erhalten wird, kann der

Softwareroboter diese Mitteilung verwerten und in weiterer Folge im Buchungsprogramm eine

Buchung durchführen.64 Abbildung 6 soll folgendes Fallbeispiel im Bereich der Buchhaltung

abbilden, das mithilfe von Robotern effizienter gestaltet werden kann.

Abbildung 6: Exemplarischer Einsatzbereich von Robotern im Rechnungswesen 65

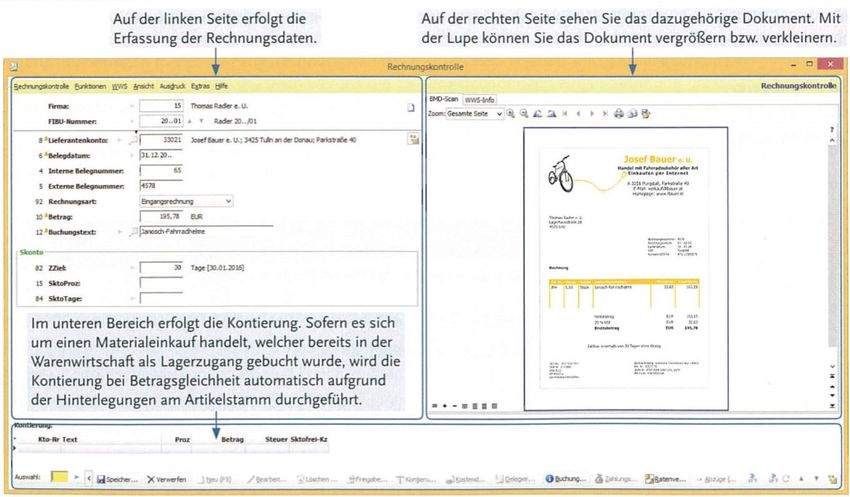

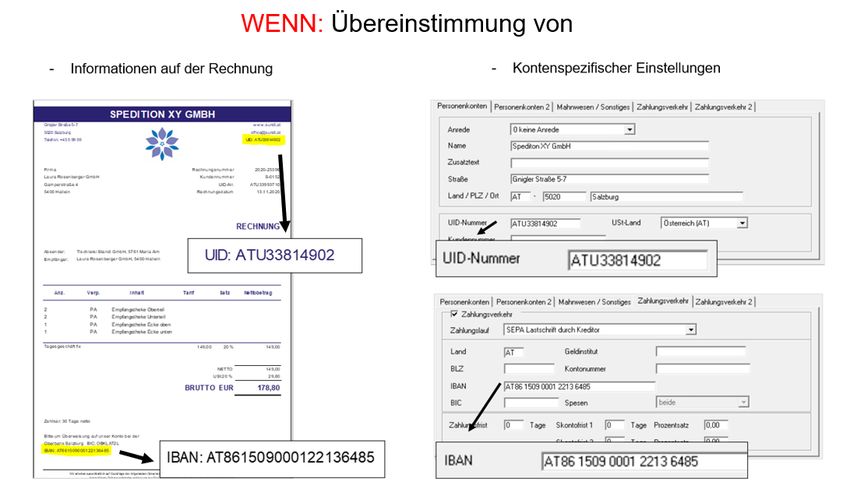

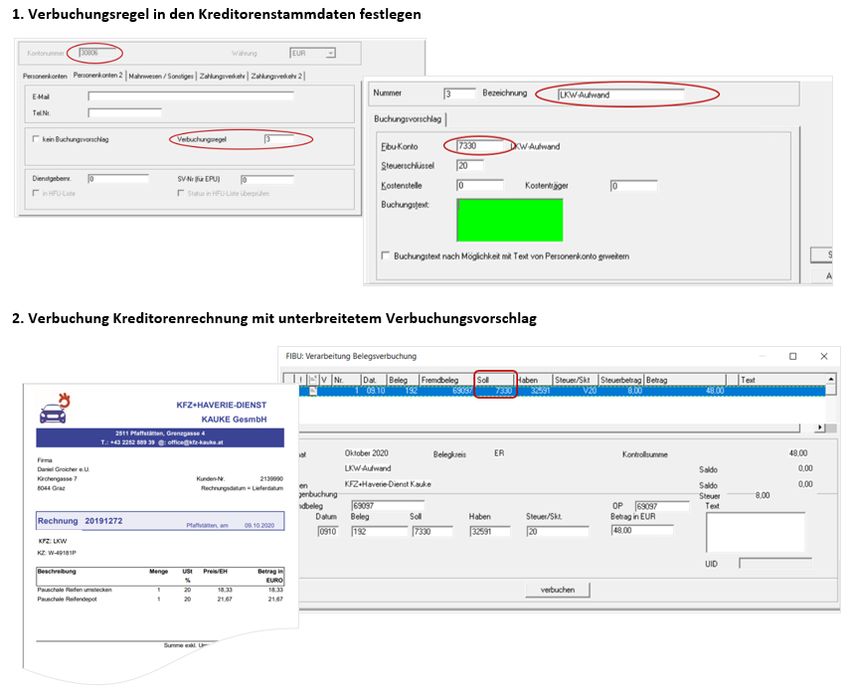

Von einem Kreditor wird immer dieselbe Leistung bezogen, daher wird bei der Verbuchung

immer dasselbe Aufwandskonto benötigt. Aus diesem Grund besteht die Möglichkeit, in den

Kreditorenstammdaten dieses Kreditors das benötigte Aufwandskonto (in diesem Fall das

Konto 7330 LKW-Aufwand) zu hinterlegen. Wird anschließend eine Eingangsrechnung von

diesem Kreditor erhalten und zur Verbuchung vorbereitet, kommt der Roboter zum Einsatz. Er

überprüft die UID und den IBAN des Beleges mit den Stammdaten der existierenden

Kreditoren. Aufgrund der Übereinstimmung weiß der Roboter, zu welchen Kreditor diese

Informationen gehören. So kann er der Buchung das Kreditorenkonto und in weiterer Folge

64 Vgl. Langmann/Turi (2020),16–17.

65 Eigene Darstellung.

17Aktuelle Entwicklungen im Rechnungswesen

das hinterlegte FiBu-Konto bei der Verbuchung zuweisen. Falls ausnahmsweise ein anderes

Aufwandskonto benötigt wird, kann dies manuell angepasst werden.

2.4.5 Lernende Systeme und künstliche Intelligenz (KI)

Selbstlernende Systeme sind in der Lage, Daten anhand von Erfahrungen zu analysieren und

dadurch Routinearbeiten zu erledigen.66 Um Aufgaben selbstständig bearbeiten zu können,

muss das lernende Programm vorab mit Daten gefüttert werden. Anschließend ist das System

in der Lage eigenständig zu lernen, indem es erkannte Systematiken für neue

Problemstellungen nutzt.67 Die folgende Abbildung soll darstellen, wie lernende Systeme in

der Finanzbuchhaltung vorgehen.

Abbildung 7: Automatisierung der Finanzbuchhaltung durch lernende Systeme68

Das System trainiert, indem es versucht, erkennbare Muster aus vorliegenden Buchungs-

sätzen abzuleiten. Aus den erhobenen Daten werden die erlernten Modelle auf neue Belege

angewendet. Die Fachkraft kontrolliert anschließend die Buchungen und bearbeitet nur noch

jene Buchungssätze, die das System nicht automatisiert durchführt oder jene, die das System

falsch zuordnet.69

Im Vergleich zu den lernenden Systemen, die eher gewöhnliche und alltägliche Aufgaben

erschließen, geht künstliche Intelligenz noch einen Schritt weiter. Mithilfe von intelligenten

Systemen ist es möglich, komplexe Aufgaben zu lösen. Das KI-System entwickelt

eigenständige Strategien, die es zur Problemlösung heranzieht.70 KI versucht menschen-

ähnliche Intelligenz nachzuahmen, sodass komplexe Problematiken gelöst werden können. In

66 Vgl. Ploier/Mayr (2019), 189.

67 Vgl. Mayr (2018), 260–261.

68 Abbildung entnommen aus: Krug (2018), 215.

69 Vgl. Krug (2018), 214–215.

70 Vgl. Ploier/Mayr (2019), 189.

18Aktuelle Entwicklungen im Rechnungswesen

anderen Worten: KI liegt dann vor, wenn eine Maschine Aufgaben übernimmt, wofür eine

Fachkraft seine Intelligenz einsetzen müsste.71

Auch im Rechnungswesen ist diese Technologie kein Fremdwort mehr. PWC hat im Jahre

2019 insgesamt 100 Groß- und mittelständische Unternehmen zum Thema künstliche

Intelligenz im Finanz- und Rechnungswesen befragt. Die Ergebnisse zeigen, dass vor allem

im Bereich des Dokumentenmanagements insbesondere zum Auslesen von Dokumenten

sowie im Bereich der Automatisierung des Zahlungsverkehrs künstliche Intelligenz im

Rechnungswesen als Unterstützung eingesetzt wird.72 In der Finanzbuchhaltung kann man

sich des Weiteren folgenden Anwendungsfall vorstellen: Das System erkennt eine Rechnung

über einen Verpackungsmittelhersteller und beschließt die Rechnung auf ein entsprechendes

Aufwandskonto zu verbuchen. Es wird ein Verbuchungsvorschlag unterbreitet, der von der

zuständigen Person nur mehr bestätigt oder angepasst wird.73

Hmyzo und Muzzu berichten davon, dass künstliche Intelligenz ein enormes Potenzial zur

Produktivitätssteigerung im Bereich des Rechnungswesens birgt. Mithilfe künstlicher

Intelligenz könnten 15.000 Rechnungen pro Tag verbucht werden, während im Vergleich dazu

eine Fachkraft dafür ein Jahr benötigt.74

2.4.6 Dokumentenmanagementsystem (DMS)

Für das zielgerechte Verwalten und Archivieren von digitalen Dokumenten setzen

Unternehmen u.a. ein Dokumentenmanagementsystem ein. Die Hauptfunktion des DMS liegt

auf der „Verwaltung eines elektronischen Dokumentes über dessen kompletten

Lebenszyklus“75. Der Ablauf in einem Dokumentenmanagementsystem kann in mehrere

Schritte unterteilt werden. Zuerst muss das zu archivierende Dokument digital vorliegen. Dies

kann in der laufenden Arbeit durch das Personal geschehen (z.B. Ausgangsrechnung), oder,

wenn das Dokument nicht digital vorliegt, durch Einscannen (z.B. Eingangsrechnung in

Papierform) erfolgen. Anschließend wird jedes Dokument mit einem Schlagwort versehen, das

im Zuge der Texterkennung der OCR geschehen kann oder manuell hinzugefügt wird.

Abschließend kann das Dokument unmittelbar aus der Anwendung heraus geöffnet werden.

Beispielsweise können auf dem Kreditorenkonto die verbuchten Eingangsrechnungen mit

einem Klick aufgerufen werden.76

71 Vgl. Wullenkord (2018), 114–117.

72 Vgl. Justenhoven/Loitz (2019), 3 und 18.

73 Vgl. Mertens/Barbian (2019), 13–14.

74 Vgl. Muzzu/Hmyzo (2019), o. S.

75 Müller (2005), 15.

76 Vgl. Bleiber (2019), 147–148.

19Aktuelle Entwicklungen im Rechnungswesen

Für die Einführung eines Dokumentenmanagementsystem sprechen neben der Minimierung

von Fehlerquellen auch die verbesserte Transparenz und die Qualitätssteigerung der

Vorgangsbearbeitung. Ebenso kann die Motivation der MitarbeiterInnen durch ein DMS-

System gestärkt werden, da zeitraubendes Suchen von Papierdokumenten wegfällt.77 Bleiber

nennt u.a. folgende Vorteile im Zusammenhang mit dem DMS im Speziellen für die

Buchhaltung:78

• Das Dokument braucht nur einmal elektronisch gespeichert werden und steht

anschließend ortsunabhängig allen NutzerInnen zur Verfügung.

• Ein DMS führt zu einem Platzvorteil, da aufgrund der digitalen Archivierung keine

analogen Archivräume mehr benötigt werden.

• Es ergibt sich eine Zeitersparnis, da die digitalen Dokumente auch parallel geöffnet

und bearbeitet werden können.

Die folgende Abbildung soll darstellen, wie ein digitaler Beleg mithilfe eines Dokumenten-

managementsystems im Bereich der Buchhaltung aussehen kann:

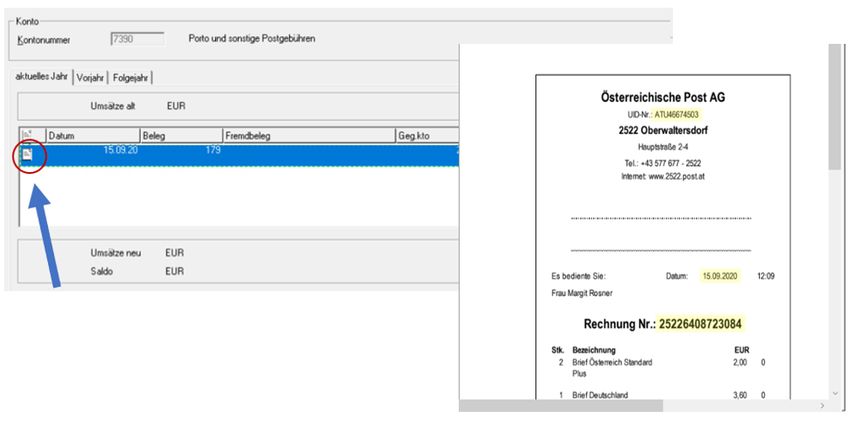

Abbildung 8: Einsatzbereich eines Dokumentenmanagementsystems in der Buchhaltung79

Durch Öffnen des gebuchten Soll- oder Habenkontos kann der zugehörige Beleg zur Buchung

direkt durch einen Klick auf das Dokumentensymbol aus der Anwendung heraus geöffnet

werden. Der digitale Beleg ist somit mit der Buchung verknüpft und steht daher jederzeit zur

Verfügung.

77 Vgl. Reibold (2015), 11.

78 Vgl. Bleiber (2019), 150–151.

79 Eigene Darstellung.

20Sie können auch lesen