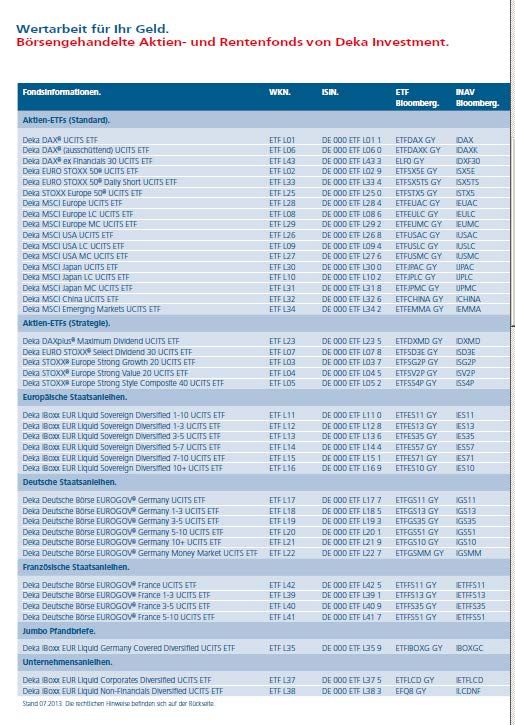

Wie komme ich an hohe Ausschüttungen im Niedrigzinsumfeld? - Exchange Traded Funds

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Nur für professionelle Anleger Exchange Traded Funds Wie komme ich an hohe Ausschüttungen im Niedrigzinsumfeld?

Agenda

1 Zinsumfeld – ‚mickrige‘ Renditen

2 Aktienmärkte – volle Fahrt voraus?

3 Dividenden – stabil & ertragreich

4 Volkswirtschaftliche Szenarien

5 Lösungsvorschläge

2

Auf der Suche nach Erträgen I – das lange Ende

Auktionsergebnisse 2008

Termin Anleihe Segment Volumen Bietungen Rendite

02.01.2008 Bund 10J 7 Mrd. € 6,8 Mrd. € 4,35 %

Auktionsergebnisse 2012

Termin Anleihe Segment Volumen Bietungen Rendite

04.01.2012 Bund 10J 5 Mrd. € 5,1 Mrd. € 1,93 %

Auktionsergebnisse 2015

Termin Anleihe Segment Volumen Bietungen Rendite

???

18.03.2015 Bund 10J 4 Mrd. € 7,8 Mrd. € 0,25 %

3 Quelle: Bundesrepublik Deutschland Finanzagentur GmbH, Stand 09.04.2015

Auf der Suche nach Erträgen II – Geldmarkt

Auktionsergebnisse 2008

Termin Anleihe Segment Volumen Bietungen Rendite

14.01.2008 Bubill 6M 6 Mrd. € 12,3 Mrd. € 3,95 %

Auktionsergebnisse 2012

Termin Anleihe Segment Volumen Bietungen Rendite

09.01.2012 Bubill 6M 4 Mrd. € 7,1 Mrd. € - 0,0122 %

Auktionsergebnisse 2014

Termin Anleihe Segment Volumen Bietungen Rendite

???

09.03.2015 Bubill 6M 2 Mrd. € 3,4 Mrd. € -0,2202 %

4 Quelle: Bundesrepublik Deutschland Finanzagentur GmbH, Stand 09.04.2015

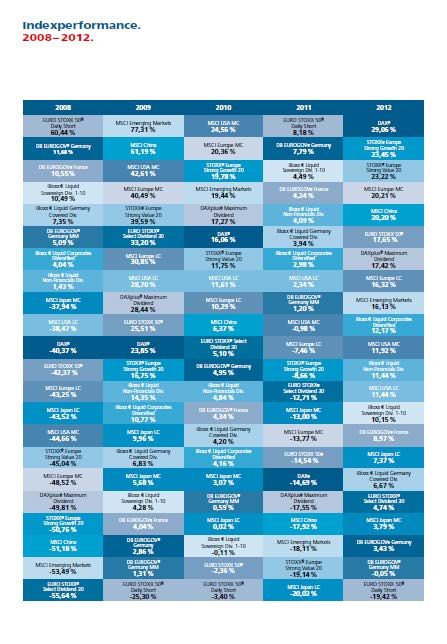

Aktienmärkte langfristig mit spürbaren Anstiegen

DAX: Mit Rückschlägen im Trend aufwärts

Log. Maßstab

Bis Sep 01:

2100 Emerging geplatzte Tech-Blase,

7,40 Markets Terroranschlag -44%

-24%

1250

6,90

Asienkrise

750 -16%

Schulden-

6,40 krise

Golfkrieg Kredit-

-27%

-32% krise

400

5,90 -52%

Fed Rate er-

höht, höhere Bilanzskandale,

5,40

200 Konjunkturflaute,

Rezession Bond-Zinsen

Irakkrieg

2. Ölkrise in Europa -16%

4,90 1987 Crash, -55%

-16% -19%

höhere Bond-

100 Zinsen -39%

4,40

Rezession

3,901. Ölkrise in Deutschland

-36% -22%

30

3,40

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

5 Stand: 07.04.2015. Quellen: Reuters; DekaBank. Indexiert auf Januar 1970 = 100.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Bitte beachten Sie zu den verwendeten Indizes die Hinweise am Ende der Präsentation

(Lizenzdisclaimer).

Aktien Deutschland: DAX-Unternehmen mit guter

Gewinnentwicklung

DAX – Index und Gewinne*: Bewertungen steigen an, aber keine Blase

Index

Gewinne in Indexpunkten

Ende 1987 = 1000 KGV 31 KGV 13,5 KGV 14,7

12500 800

10000

600

7500

400

5000

200

2500

Index (linke Skala) Gewinne (rechte Skala)

0 0

1995 1999 2003 2007 2011 2015

6 Stand: 01.04.2015. Quellen: Factset, DekaBank. * Aggregierte Gewinnschätzungen rollierend über die

kommenden 12 Monate in Indexpunkten; Konsensusdaten von Factset Market Aggregates.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Bitte beachten Sie zu den verwendeten Indizes die Hinweise am Ende der Präsentation

(Lizenzdisclaimer).

Dividendenrendite deutlich höher als Rendite für

deutsche Staatsanleihen

Anleiherenditen und Dividendenrenditen im Vergleich

% p.a.

7

6

5

4

3

2

1

0

2000 2002 2004 2006 2008 2010 2012 2014

Dividendenrendite DAX 10-j. Bundrendite

7 Stand: 01.04.2015. Quellen: Factset, Reuters, DekaBank.

Bitte beachten Sie zu den verwendeten Indizes die Hinweise am Ende der Präsentation (Lizenzdisclaimer).

DAX-Preisindex immer noch knapp unter dem

Rekordhoch im Jahr 2000

Deutscher Aktienindex DAX*

12000

9000

6000

3000

0

96 98 00 02 04 06 08 10 12 14

Performanceindex Preisindex

8 Stand: 08.04.2015. Quellen: Deutsche Börse AG, DekaBank. *Indexpunkte; 1.1.1988 = 1000.

Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Bitte beachten Sie zu den verwendeten Indizes die Hinweise am Ende der Präsentation

(Lizenzdisclaimer).

Dividenden als zentraler Performancetreiber

E.ON - ein verlässlicher Dividendenzahler

Preis- und Performanceindex im Vergleich

2.200

2.000

1.800

1.600

1.400

1.200

1.000

800

600

400

+798%

200

0

1989 1992 1994 1996 1998 2001 2003 2005 2007 2010 2012 2014

E.ON Kurs E.ON Kurs mit Dividenden reinvestiert

9

Quelle: Bloomberg, Stand 09.04.2015

Dividenden als zentraler Performancetreiber im DAX

Dividenden als Performancetreiber über die vergangenen 27 Jahre.

Preis- und Performanceindex im Vergleich

1.200

1.100

1.000

900 +591 %

800

700

600

500

400

300

200

100

0

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

DAX Preisindex DAX Performanceindex

10

Quelle: Bloomberg, Stand 09.04.2015Dividenden als zentraler Performancetreiber

Nestle - ein verlässlicher Dividendenzahler

Preis- und Performanceindex im Vergleich

3.000

2.500

2.000

+1628%

1.500

1.000

500

0

1989 1993 1996 2000 2004 2007 2011 2014

Nestle Kurs Nestle Kurs mit Dividenden reinvestiert

11

Quelle: Bloomberg, Stand 09.04.2015Dividenden als zentraler Performancetreiber im Euro

STOXX 50

Dividenden als Performancetreiber über die vergangenen 28 Jahre.

Preis- und Performanceindex im Vergleich

900

800

700

600

500

+455 %

400

300

200

100

0

1987 1990 1993 1996 1999 2002 2005 2008 2011 2014

Euro Stoxx 50 Preisindex Euro Stoxx 50 Performanceindex

12

Quelle: Bloomberg, Stand 09.04.2015Dividenden als zentraler Performancetreiber

In den entwickelten Ländern waren die Dividendenrendite und das

Dividendenwachstum die wichtigsten Performancetreiber über die

vergangenen 40 Jahre.

Preis- und Performanceindex im Vergleich

4.500

4.000

3.500

+2997 %

3.000

2.500

2.000

1.500

1.000

500

0

1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014

MSCI World Preisindex MSCI World Performanceindex

13

Quelle: Bloomberg, Stand 09.04.2015Hauptszenario (Wahrscheinlichkeit 75%):

Schwaches Wachstum und quantitative Lockerung

Bundesanleihen und Spreads Mittelfristiger Ausblick

% >10% ‡ Weltwirtschaft wächst mit

7

High Yield moderatem Tempo

6

‡ Wirtschaftswachstum in der

Emerging

Markets 5 Eurozone bleibt schwach und

Inflation daher äußerst niedrig

Bundesanl.,4

10 Jahre ‡ EZB: Nullzinsen und umfangreiche

3 Wertpapierkäufe

Euroland, A-

BBB

2 ‡ Fed: Erste Leitzinserhöhungen

Euroland,

1 ‡ Kurzlaufende Staatsanleihen mit

AAA-AA

weiterhin negativen Renditen,

0 anhaltend flache Zinskurven,

Deutsche

2010 2011 2012 2013 2014 2015

Pfandbriefe

Einengung von Risikoprämien

14 Stand: 03.02.2015. Quellen: Bloomberg, BofA Merrill Lynch, Prognosen DekaBank.

Die enthaltenen Meinungsaussagen geben unsere aktuelle Einschätzung zum Zeitpunkt der Erstellung wieder. Die

Einschätzung kann sich jederzeit ohne Ankündigung ändern. Die Angaben wurden sorgfältig zusammengestellt. Teilweise

stammen die Daten aus Drittquellen, die die DekaBank als verlässlich erachtet. Trotz Anwendung der erforderlichen Sorgfalt

kann von Seiten der DekaBank keine Gewähr für die Richtigkeit übernommen werden.Hauptszenario (Wahrscheinlichkeit 75%):

Chancen vor allem dort, wo die EZB nicht kauft

Erwartete Total Returns für den Zeitraum 1. Feb. 2015 bis 1. Feb. 2016

% p.a. 4,2

4

3,1

8,8%

1,9

2 1,4

0,7 0,8 1,0

0,4

0,0

0

-3,2% -0,5 -0,2

-2 ABS

Staatsanleihen global,

Euroland, AAA - AA

Bundesanleihen

Aktien Euroland

Euroland, A - BBB

Deutsche Pfandbriefe

Emerging Markets

Corporates High Yield

Euroland Covered

Corporates Kurzläufer

Corporates Non-

Corporates Financial

Staatsanleihen

Staatsanleihen

Staatsanleihen

Industrieländer

Financial

Bonds

15 Stand: 03.02.2015. Quellen: Bloomberg, BofA Merrill Lynch, Prognosen DekaBank.

Die enthaltenen Meinungsaussagen geben unsere aktuelle Einschätzung zum Zeitpunkt der Erstellung wieder. Die

Einschätzung kann sich jederzeit ohne Ankündigung ändern. Die Angaben wurden sorgfältig zusammengestellt. Teilweise

stammen die Daten aus Drittquellen, die die DekaBank als verlässlich erachtet. Trotz Anwendung der erforderlichen Sorgfalt

kann von Seiten der DekaBank keine Gewähr für die Richtigkeit übernommen werden.Gewichteter Durchschnitt der drei Szenarien:

Entlohnung von Risiko

Erwartete Total Returns für den Zeitraum 1. Feb. 2015 bis 1. Feb. 2016

% p.a. 4,3

4

2,8

2,1

2 1,0 1,1

0,5 0,5 0,8

0,0 0,3

0

-0,4 -0,2

-2

-4 -3,0

ABS

Staatsanleihen global,

Euroland, AAA - AA

Bundesanleihen

Aktien Euroland

Euroland, A - BBB

Deutsche Pfandbriefe

Emerging Markets

Corporates High Yield

Euroland Covered

Corporates Kurzläufer

Corporates Non-

Corporates Financial

Staatsanleihen

Staatsanleihen

Staatsanleihen

Industrieländer

Financial

Bonds

16 Stand: 03.02.2015. Quellen: Bloomberg, BofA Merrill Lynch, Prognosen DekaBank.

Die enthaltenen Meinungsaussagen geben unsere aktuelle Einschätzung zum Zeitpunkt der Erstellung wieder. Die

Einschätzung kann sich jederzeit ohne Ankündigung ändern. Die Angaben wurden sorgfältig zusammengestellt. Teilweise

stammen die Daten aus Drittquellen, die die DekaBank als verlässlich erachtet. Trotz Anwendung der erforderlichen Sorgfalt

kann von Seiten der DekaBank keine Gewähr für die Richtigkeit übernommen werden.Ein detaillierter Blick auf die einzelnen Assetklassen:

Aktien

Bewertungsausweitung treibt Kurse

‡ Im Hauptszenario

− Aktien sind relativ zu anderen Anlageklassen sehr günstig bewertet.

− Weitere Bewertungsausweitungen sind im Umfeld rekordniedriger Zinsen

sehr wahrscheinlich und werden die Aktienkurse nach oben treiben.

− Die Unternehmensgewinnentwicklung verläuft zufriedenstellend und stellt

eine solide fundamentale Unterstützung dar.

− Die relativ günstigere Bewertung sowie aktuell bessere Gewinndynamik in

Euroland führt zu einer Bevorzugung der Märkte dieser Region.

‡ Im Szenario des Zinsanstiegs werden sich Aktien relativ gut halten können,

anders in einem Szenario von Stagnation und Deflation. Über die sich dann

stark und nachhaltig eintrübenden Geschäftsaussichten werden

Unternehmenswerte stark unter Druck geraten.

17 Stand: 03.02.2015. Quelle: DekaBank.

Die enthaltenen Meinungsaussagen geben unsere aktuelle Einschätzung zum Zeitpunkt der Erstellung wieder. Die

Einschätzung kann sich jederzeit ohne Ankündigung ändern. Die Angaben wurden sorgfältig zusammengestellt. Teilweise

stammen die Daten aus Drittquellen, die die DekaBank als verlässlich erachtet. Trotz Anwendung der erforderlichen Sorgfalt

kann von Seiten der DekaBank keine Gewähr für die Richtigkeit übernommen werden.Ausschüttungsrenditen

Deka DAXplus® Maximum Deka EURO STOXX® Select Deka EURO STOXX 50® UCITS Deka DAX® (ausschüttend)

Dividend UCITS ETF Dividend 30 UCITS ETF ETF UCITS ETF

(WKN: ETFL23) (WKN: ETL07) (WKN: ETFL02) (WKN: ETFL06)

Ausschüttungs- Fonds- Ausschüttungs Fonds- Ausschüttungs- Fonds- Ausschüttungs- Fonds-

Jahr

renditen performance -renditen performance renditen performance renditen performance

2009 9,67 %* 32,90%* 4,93% 20,58% 3,45% 16,84% 3,47% 14,55%

2010 5,26 % 8,26% 4,48% -1,41% 3,41% -6,77% 2,90% 10,56%

2011 8,72 % -23,72% 5,79% -17,01% 5,05% -18,30% 4,13% -18,13%

2012 8,08 % 4,91% 6,49% -3,03% 4,01% 10,65% 3,19% 20,72%

2013 6,31 % 16,20% 4,66% 10,76% 3,04% 14,41% 2,71% 18,80%

2014 7,47 % -2.23% 4,15% 9,42% 3,25% 4,36% 2,23% 1,83%

2015

- 21,84% - 15,05% - 4,28% - 22,53%

YTD

18 Quelle: Deka Investment GmbH Stand 08.04.2015

*Auflage: 03.04.2009Deka DAXplus® Maximum Dividend UCITS ETF

(WKN: ETFL23)

Das Indexkonzept

Indexuniversum

‡ Unternehmen aus dem HDAX (Vereinigung von DAX, MDAX und TecDAX)

‡ 110 größte Werte im Prime Standard der deutschen Börse

Auswahlkriterien

‡ Unternehmen, die innerhalb der nächsten sechs Monate eine Dividende zahlen

‡ 75% der größten und 65% der Liquidesten Unternehmen des Universums

‡ ETF besteht aus den 20 Unternehmen mit der höchsten Dividendenrendite

Gewichtung nach erwarteter Dividendenrendite

‡ Je höher die Dividendenrendite eines Unternehmens, desto höher sein Gewicht im Indexportfolio

‡ Kappungsgrenze bei 10% pro Unternehmen

‡ Anpassung: halbjährlich (2. Freitag im Mai / November)

19Deka EURO STOXX® Select Dividend 30 UCITS ETF

(WKN: ETFL07)

Das Indexkonzept

Indexuniversum

‡ Unternehmen aus dem EURO STOXX® Index die Dividenden zahlen und die eine nicht-negative

Dividendenwachstumsrate innerhalb der letzten 5 Jahre aufweisen

‡ Unternehmen deren Dividendenausschüttung kleiner als 60% des Gewinns pro Aktie ist

Auswahlkriterien

‡ Unternehmen im Indexuniversum werden nach Ländern aufgeteilt und in absteigender Reihenfolge

nach annualisierter Nettodividendenrendite sortiert

‡ Mit Hilfe der Nettodividendenrendite wird für jedes Unternehmen ein Outperformancefaktor

gegenüber dem entsprechenden TMI Länderindex errechnet

‡ Alle Unternehmen mit einem Rang von 60 oder höher qualifizieren sich für den Index

‡ ETF besteht aus den 30 Unternehmen mit den höchsten Outperformancefaktoren

Gewichtung

‡ Die Gewichtungsfaktoren werden zwei Werktage vor Indexanpassungstermin berechnet

‡ Der Gewichtungsfaktor richtet sich nach der Nettodividendenrendite

20„Made in Germany steht weltweit für Sorgfalt und Hochwertigkeit. Diese hohen Maßstäbe legen wir auch an unsere ETFs an.“ Nigel Longley DekaBank Deutsche Girozentrale ETF-Vertrieb

Anhang 22

Deka ETFs – Wertarbeit für Ihr Geld

Gute Gründe für ein ETF-Investment Gute Gründe für Deka ETFs

‡ Mit einer Transaktion Zugang zu einem ‡ Einziger echter Deutscher ETF-Anbieter

ganzen Markt

‡ Der ETF-Spezialist im DekaBank Konzern

‡ Genaue Abbildung eines Index

‡ Alle Sondervermögen

‡ Flexibel handelbar über die Börse nach dt. Investmentgesetz / KAGB

‡ Sehr niedrige Gesamtkosten ‡ Alle Vorteile der vollständigen Replikation

‡ Schutz durch Status des Sondervermögens ‡ Volle Steuertransparenz in D, CH und AUT

‡ Ausgezeichnete Services & Reportings

‡ Ausgezeichneter Internetauftritt:

www.deka-etf.de

23Die ETF-Spezialisten der Deka Investment GmbH

‡ Gründung des ETF-Kompetenz-Zentrums München im Februar 2008

(ehem. ETFlab Investment GmbH). Seit 2013 Deka ETF in Frankfurt.

‡ Spezialisierung auf Produktion, Verwaltung und Vermarktung von börsengehandelten

Indexfonds, Exchange Traded Funds (ETFs)

‡ ETF-Team mit langjähriger Erfahrung

‡ Verwaltung von ca. 7,5 Mrd. EUR, verteilt auf 43 ETFs

‡ Auflage aller ETFs nach deutschem Recht (KAGB)

‡ Verwendung der vollständigen Replikation der Indizes durch die zu Grunde liegenden

Wertpapiere bevorzugt

‡ Produkte sind speziell auf die Anforderungen institutioneller Kunden in Deutschland

ausgerichtet

24Alle Informationen unter www.deka-etf.de

‡ Factsheets, Indexkennzahlen, ETF-Kennzahlen, Handelsinformationen, Stammdaten,

Performances, Reports, Historische Downloadmöglichkeit aller wichtigen Fondsdaten,

etc…

25Ansprechpartner

ETF Vertrieb ETF Management & Entwicklung

‡ Aysun Cifci ‡ Thomas Pohlmann

DekaBank Deutsche Girozentrale Deka Investment GmbH

ETF Sales ETF Management und Entwicklung

+49 (0)69 71 47 – 60 45 (+49) 69 71 47 - 87 20

aysun.cifci@deka.de thomas.pohlmann@deka.de

‡ Nigel Longley ‡ Gordon Rose, CAIA, CIIA

DekaBank Deutsche Girozentrale Deka Investment GmbH

ETF Sales ETF Management und Entwicklung

+49 (0)69 71 47 – 26 07 (+49) 69 71 47 11 - 65

nigel.longley@deka.de gordon.rose@deka.de

‡ Martin Siegel ‡ Dominik Schmaus

DekaBank Deutsche Girozentrale Deka Investment GmbH

ETF Sales ETF Management und Entwicklung

+49 (0)69 71 47 – 82 96 (+49) 69 71 47 12 - 76

martin.siegel@deka.de dominik.schmaus@deka.de

‡ Eva Weiss

DekaBank Deutsche Girozentrale

ETF Sales

+49 (0)69 71 47 – 60 39

eva.weiss@deka.de

www.deka-etf.de

26Disclaimer (1/2) Die in dieser Präsentation (einschließlich der mündlich ausgeführten Beiträge) enthaltenen Informationen und Angaben verfolgen nicht das Ziel den Kauf oder Verkauf von bestimmten Finanzinstrumenten zu fördern und sind daher auch nicht als ein solches Angebot zu verstehen. Alle Informationen und Daten sind ausschließlich für allgemeine Informationszwecke bestimmt. Sie stellen auch keine Vorschläge, Empfehlungen oder gar Anregungen zum Investieren in bestimmte Finanzinstrumente dar. Es wird keine Gewähr (weder ausdrücklich noch stillschweigend) für die Richtigkeit oder Aktualität der Angaben übernommen. Die Angaben stellen weder Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Beratungsfragen dar, noch dürfen allein aufgrund dieser Angaben Anlage- oder sonstige rechtlich relevante Entscheidungen gefällt werden. Gegebenenfalls genannte Zahlen sind nicht verbindlich. Eventuell angeführte Performanceergebnisse sind nicht verbindlich, bieten keine Gewähr und sind kein Indikator für zukünftige Wertentwicklungen. Anleger können gegebenenfalls weniger ausbezahlt bekommen als sie investiert haben oder sogar einen Totalverlust erleiden. Wechselkursschwankungen können eine Anlage ebenso beeinflussen. Angaben zur Performance lassen gegebenenfalls anfallende Kommissionen und Kosten bei Aus- und Rückgabe der Anteile unberücksichtigt. Die Deka Investment GmbH haftet nicht für Entscheidungen, die auf Basis der in dieser Präsentation (einschließlich der mündlich ausgeführten Beiträge) enthaltenen Informationen getroffen wurden oder werden. Anlageentscheidungen sollten ausschließlich auf Basis des jeweiligen Verkaufsprospektes getroffen werden. Die Verkaufsprospekte werden Ihnen zu diesem Zweck vor einem möglichen Erwerb jeweils von der zuständigen Stelle aufgrund von gesetzlichen Bestimmungen rechtzeitig zur Verfügung gestellt. Vor jeder Anlageentscheidung sollte eine ausführliche Beratung erfolgen, in der Sie ausführlich über Kosten und Risiken, die mit der konkreten Anlage verbunden sind, aufgeklärt werden. Gegebenenfalls sollten Sie vor einer Anlage Ihren Finanz-, Rechts- oder Steuerberater zu Rate ziehen. Durch die Abbildung eines ganzen Index weisen ETFs eine breite Risikostreuung auf. Gleichwohl sind auch ETFs mit einem gewissen Anlagerisiko behaftet. Anleger sollten sich bei der Zeichnung und Kauf von Fondsanteilen bewusst sein, dass bei negativer Indexentwicklung die Rückzahlung unter dem Wert des eingesetzten Kapitals liegen kann. DAX®, DAXplus® und Deutsche Börse EUROGOV® sind eingetragene Marken der Deutsche Börse AG. Die Finanzinstrumente Deka DAX® UCITS ETF, Deka DAX® (ausschüttend) UCITS ETF, Deka MDAX® UCITS ETF, Deka DAX® ex Financials 30 UCITS ETF, Deka DAXplus® Maximum Dividend UCITS ETF, Deka Deutsche Börse EUROGOV® Germany UCITS ETF, Deka Deutsche Börse EUROGOV® Germany 1-3 UCITS ETF, Deka Deutsche Börse EUROGOV® Germany 3-5 UCITS ETF, Deka Deutsche Börse EUROGOV® Germany 5-10 UCITS ETF, Deka Deutsche Börse EUROGOV® Germany 10+ UCITS ETF, Deka Deutsche Börse EUROGOV® Germany Money Market UCITS ETF, Deka Deutsche Börse EUROGOV® France UCITS ETF, Deka Deutsche Börse EUROGOV® France 1-3 UCITS ETF, Deka Deutsche Börse EUROGOV® France 3-5 UCITS ETF und Deka Deutsche Börse EUROGOV® France 5-10 UCITS ETF werden von der Deutsche Börse AG nicht gesponsert, gefördert, verkauft oder auf eine andere Art und Weise unterstützt. Die Berechnung und Lizenzierung des Index bzw. der Index-Marke stellt keine Empfehlung zur Kapitalanlage dar. Der Lizenzgeber haftet gegenüber Dritten nicht für etwaige Fehler in dem Index. Gemäß KAGB darf die Gesellschaft in Wertpapiere und Geldmarktinstrumente der Bundesrepublik Deutschland und der französischen Republik mehr als 35 % des Wertes des Sondervermögens anlegen. Die Berechnung und Lizenzierung des Index bzw. der Index-Marke stellt keine Empfehlung zur Kapitalanlage dar. Der Lizenzgeber haftet gegenüber Dritten nicht für etwaige Fehler in dem Index. Der EURO STOXX 50® Index, der EURO STOXX 50® Daily Short Index, der EURO STOXX® Select Dividend 30 Index, der STOXX® Europe Strong Growth 20 Index, der STOXX® Europe Strong Value 20 Index sowie der STOXX® Europe Strong Style Composite 40 Index und die im Indexnamen verwendeten Marken sind geistiges Eigentum der STOXX Limited, Zürich, Schweiz und/oder ihrer Lizenzgeber. Der Index wird unter einer Lizenz von STOXX verwendet. Die auf dem Index basierenden Wertpapiere [oder Finanzinstrumente oder Optionen oder andere technische Bezeichnung] sind in keiner Weise von STOXX und/oder ihren Lizenzgebern gefördert, herausgegeben, verkauft oder beworben und weder STOXX noch ihre Lizenzgeber tragen diesbezüglich irgendwelche Haftung. 27

Disclaimer (2/2) Die MSCI Produkte, auf die an dieser Stelle Bezug genommen wird, werden von MSCI weder gefördert, unterstützt noch beworben. MSCI übernimmt keine Haftung für jegliche Fonds oder Indizes, die diesen Fonds zugrunde liegen. Der Verkaufsprospekt enthält eine detailliertere Beschreibung der eingeschränkten Beziehung zwischen MSCI und der Deka Investment GmbH und jeglicher zugehöriger Fonds. iBoxx ist eine eingetragene Marke der International Index Company Limited (IIC) und wurde zur Verwendung durch die Deka Investment GmbH lizenziert. IIC nimmt keine Genehmigung, Billigung oder Empfehlung von Deka Investment GmbH sowie aller Fonds, auf die an dieser Stelle Bezug genommen wird vor. Die Produkte werden von IIC nicht unterstützt oder verkauft, und IIC gibt keine Zusicherung für die Eignung von Anlagen in die Produkte ab. XETRA® ist ein eingetragenes Zeichen der Deutsche Börse AG. Bei den genannten Sondervermögen handelt es sich um Indexfonds, die einen von der BaFin anerkannten Index abbilden. Aussagen gemäß aktueller Rechtslage. Die steuerliche Behandlung der Erträge hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig auch rückwirkenden Änderungen (z.B. durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein. Die Verkaufsprospekte sind in elektronischer Form und Druckform kostenlos bei der Deka Investment GmbH, Mainzer Landstr. 16, Frankfurt am Main erhältlich, Tel (+49) 69 71 47 26 - 54 . Fax (+49) 69 71 47 11 - 43. Mail info.etf@deka.de Stand: 09.2014 28

Sie können auch lesen