WM-Arbeitskreis Kapital-maßnahmen / Steuern - PROTOKOLL Vom 28.06.2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WM-Arbeitskreis Kapital- maßnahmen / Steuern PROTOKOLL Vom 28.06.2019

Agenda A Aktuelle Themen aus Sicht WM Datenservice B Eingereichte Themen der Teilnehmer © WM Datenservice I WM-AK Kapitalmaßnahmen 2

Aktuelle Themen aus Sicht WM Datenservice Offenes Thema Rückzahlung UNIT • Steuerliche Behandlung Units allgemein? • Steuerliche Behandlung, wenn „Inhalt“ bekannt / nicht bekannt? (Bsp: Units (WKN A1ZBFZ) • bestehend aus einer Anleihe (WKN A1ZBFX) • und Aktien (WKN A1XA7K) Unit wurde vorzeitig aufgelöst. Hintergrund war die vorzeitige Rückzahlung der im Unit befindlichen Anleihe.) • Einzelfallprüfung bei zukünftigen Maßnahmen. • Teilnehmer klären in der Zwischenzeit mit den jeweiligen Steuerabteilungen was unter einem Unit (ähnlich einer Aktie, Anleihen, Zertifikat, Trust ….) zu verstehen ist und nach welchen Kriterien eine steuerliche Behandlung definiert werden kann. © WM Datenservice I WM-AK Kapitalmaßnahmen 3

Aktuelle Themen aus Sicht WM Datenservice Offenes Thema Rückzahlung UNIT Protokoll 11.06.2018: Wir bitten Sie um Klärung folgender Kernfragen in Ihren Häusern bis zum nächsten AK-Termin: • Kann man eine allgemeingültige Aussage darüber treffen, ob ein Unit einem Zertifikat, einem Hinterlegungsschein (ADR/GDR) oder einem sonstigen klar definierbaren Wertpapierkonstrukt entspricht (ggf. auch einem Investmentfonds gleicht)? • Ist der Anteilsinhaber eines UNITs auch der unmittelbar Beteiligte an den Vermögensgegenständen, die sich im UNIT befinden? • Was passiert mit Quellensteuern, wenn eine Aktie im UNIT eine Ausschüttung tätigt? Wie reagiert der UNIT? Gibt er den Betrag netto an die UNIT Inhaber weiter? Behält der UNIT die Erträge ein? Kann man hier eine generelle Handhabung feststellen? • Prüfung des Vorschlag der SGSS zum Verständnis bei Units (siehe nächste Seite) © WM Datenservice I WM-AK Kapitalmaßnahmen 4

Aktuelle Themen aus Sicht WM Datenservice

Offenes Thema Rückzahlung UNIT

Protokoll 11.06.2018:

Vorschlag der SGSS zum Verständnis bei Units:

„Bei den im Arbeitskreis besprochenen „Units“ handelt es sich im Wesentlichen um Wertpapiereinheiten, die einzelne

Wertpapiertypen, wie Aktien, Anleihen und/oder Optionsscheine, in sich vereinen und als Einheiten ( Units ) handel- und

lieferbar sind. Solche Einheiten finden sich auch unter der Bezeichnung „Stapled Securities“.

Die Units sollten u.E. im Allgemeinen steuerlich wie Hinterlegungsscheine ( z.B. ADR/GDR ) oder Zertifikate behandelt werden.

Soweit aufgrund der Emissionsdaten keine genauen Angaben zur Ausstattung der Units vorliegen und der Inhalt somit unbekannt

ist, müsste das „Worst-Case-Szenario“ angenommen werden. D.h., wie im o.a. Fallbeispiel angewandt, Darstellung der

Auftrennung von Units in die einzelnen Wertpapiere als steuerrelevante Umtäusche außerhalb der Regeln des § 20 Abs. 4a

Satz 1 EStG, Veräußerung und Neuanschaffung mit Überkreuz-Bewertung.

Nur unter der Bedingung dass die Emissionsdaten der Units von Anfang an eindeutige Angaben z.B. zu Inhalt, Zusammensetzung,

Trennungsverhältnis etc. enthalten und auch wirklich alle Voraussetzungen des § 20 Abs. 4a EStG vorliegen, könnte u.U.

eine steuerneutrale Aufspaltung der Units mit Übernahme und Aufteilung der ursprünglichen Anschaffungsdaten u. -kosten

auf die einzelnen Wertpapiere entsprechend den nachgewiesenen Verhältnissen angenommen werden, ähnlich wie im Matrix

Fall Nr. 1 für die Trennung einer Optionsanleihe „cum“ in die Anleihe „ex“ und die Optionsscheine.

Allerdings geben wir zu bedenken, dass es sich bei der Optionsanleihe „cum“ bis zur Trennung der Optionsscheine um ein (

einziges ) Wertpapier handelt. Im Gegensatz dazu stellen die Magyar Telecom B.V./ Matel Holdings Ltd. Units „(A1ZBFZ)“

jedoch nur eine rein technische Hülle dar, die zwei eigenständige Wertpapiere bündelt, um diese zusammen handelbar zu

machen.

Gegebenenfalls müsste ein neuer, separater Matrix Fall für eine steuerneutrale Auftrennung von „Units“ oder „Stapled Securities“

unter Anwendung der Fußstapfentheorie in der WM Matrix ergänzt werden“

© WM Datenservice I WM-AK Kapitalmaßnahmen 5Aktuelle Themen aus Sicht WM Datenservice Offenes Thema Rückzahlung UNIT • Gibt es Rückmeldungen aus den teilnehmenden Häusern? • Ist eine generelle Lösung überhaupt umsetzbar? © WM Datenservice I WM-AK Kapitalmaßnahmen 6

Aktuelle Themen aus Sicht WM Datenservice Offenes Thema Rückzahlung UNIT PROTOKOLL: • Keine allgemeingültige Aussage möglich • Einzelfallprüfung • Keine zwingende Anwendbarkeit von §20 Abs. 4a EStG • Im Zweifel steuerpflichtige Bewertung (z.B.Überkreuz) © WM Datenservice I WM-AK Kapitalmaßnahmen 7

Aktuelle Themen aus Sicht WM Datenservice Bewertung von Umschuldungsmaßnahmen gem. RZ 66a ohne Kursdaten der neuen Gattung Aufnahme im BMF-Schreiben 12.04.2018 „66a Werden im Rahmen von Umschuldungsmaßnahmen auf Veranlassung des Schuldners/Emittenten die ursprünglich ausgegebenen Wertpapiere durch den Schuldner gegen neue Wertpapiere getauscht, ist als Veräußerungserlös der hingegebenen Wertpapiere und als Anschaffungskosten der erhaltenen Wertpapiere der Börsenkurs der erhaltenen Wertpapiere anzusetzen. Ist dieser Börsenkurs nicht zeitnah ermittelbar, wird es nicht beanstandet, wenn stattdessen auf den Börsenkurs der hingegebenen Wertpapiere abgestellt wird.“ © WM Datenservice I WM-AK Kapitalmaßnahmen 8

Aktuelle Themen aus Sicht WM Datenservice

Offen:

Was soll gemeldet werden, wenn bei einem Umtausch in 2

Gattungen nur bei einer resultierenden Gattung ein Kurs vorhanden

ist.

Protokoll 11.06.2018:

• Um eine Pauschalbemessung zu vermeiden, wurde der BVR-

Vertreter gebeten, den Sachverhalt beim BMF vorzustellen und um

Bestätigung von Variante 1 zu bitten; ein Rechen-Beispiel wird von

der DB zur Verfügung gestellt.

• Zur Zeit gibt es zwei Varianten wie der Markt den Fall beurteilt:

• Variante 1: Bei Existenz von „einem unbekannten Kurs“ in den Zielinstrumenten

verwenden einige Institute den Kurs des Ausgangsinstrumentes für die Ermittlung

des Veräußerungsgegenwertes und teilen diesen im Verhältnis als AK auf die

Zielgattungen auf.

• Variante 2: Pauschalbemessung aufgrund „fehlender Kurse“; (d.h. für Veräußerung

pauschal; AK einer Zielgattung bekannt, AK einer Zielgattung unbekannt)

© WM Datenservice I WM-AK Kapitalmaßnahmen 9Aktuelle Themen aus Sicht WM Datenservice PROTOKOLL: • Wenn bei 2 oder mehr Zielgattungen (erhaltene Wertpapiere) nicht alle Zielkurse verfügbar sind, dann soll der Kurs der Ausgangsgattung (hingegebenes Wertpapier) analog des angehängten Beispiels für die Bewertung der Veräußerung herangezogen und für die Anschaffung von den Instituten aufgeteilt werden. © WM Datenservice I WM-AK Kapitalmaßnahmen 10

Aktuelle Themen aus Sicht WM Datenservice

Neues offenes Thema:

Welcher Kurs/ welcher Wert soll gemeldet werden, wenn bei

einem(obligatorischen) Umschuldungs-Umtausch kein Ex-Tag

bekannt ist.

Ersetzt der Zahlbarkeitstag den Ex-Tag?

Sucht jedes Haus den Kurs individuell?

Beispiel:

ISIN US184502BQ46

Umschuldungsmaßnahme mit

Zahlbarkeitstag 03.05.2019

© WM Datenservice I WM-AK Kapitalmaßnahmen 11Aktuelle Themen aus Sicht WM Datenservice Neues offenes Thema: PROTOKOLL: • Bei obligatorischen Umschuldungsmaßnahmen, bei denen kein Ex- Tag für die Umtauschmeldung bekannt ist, werden zukünftig für die Bewertung der Veräußerung der hingegebenen Anteile und der Anschaffungskosten der erhaltenen Anteile die Kurse analog Rz.66a des BMF-Schreibens vom 18.01.2016 zum Zahlbarkeitstag von WM in der Umtauschmeldung veröffentlicht. © WM Datenservice I WM-AK Kapitalmaßnahmen 12

Aktuelle Themen aus Sicht WM Datenservice Nachbesserungsrechte: Zuordnung Verlusttopf Österreich: Bei österreichischen Gattungen werden nach einem Squeeze Out dem Anleger Nachbesserungsrechte als „Ersatz“ für die Aktie eingebucht. Eine eventuelle Nachbesserungszahlung nach einem Spruchverfahren wird später in der Gattung der Nachbesserungsrechte an den Nachbesserungsrechte-Inhaber gezahlt. Der Besitzer der Nachbesserungsrechte ist der anspruchsberechtigte Kunde. Sollte der ursprüngliche Anleger die Nachbesserungsrechte veräußert haben, so wird der Nachbesserungsbetrag dem Käufer/ aktuellen Inhaber der Nachbesserungsrechte gutgeschrieben. © WM Datenservice I WM-AK Kapitalmaßnahmen 13

Aktuelle Themen aus Sicht WM Datenservice

Nachbesserungsrechte: Zuordnung Verlusttopf

Deutschland:

Anders ist das Vorgehen in Deutschland. Bei deutschen Gattungen werden

dem Anleger keine Nachbesserungsrechte in das Depot gebucht. Die

entsprechende Nachbesserung wird in der ursprünglichen Aktiengattung

veröffentlicht mit dem Datum des damaligen Squeeze Out. Der Barbetrag

wird dann dem ursprünglichen Kunden gutgeschrieben. Da die

Nachbesserung in der Aktiengattung veröffentlicht wird, handelt es sich um

einen Aktienertrag.

In Deutschland stand ebenfalls die Einführung von Nachbesserungsrechten

für den deutschen Markt im Raum.

⇒ aus AK Corporate Action: Die aufgeworfenen rechtlichen Fragen befinden

sich zur Zeit noch bei CBF in Prüfung. Die Ansprechpartner dort haben

gewechselt, so dass sich eine Verzögerung ergeben hat. Die Beteiligung des

Zentralverwahrers ist bei dieser Frage elementar. Insofern ist die

Angelegenheit zur Zeit in Schwebe.

⇒ Aktuell keine weitere Entwicklung in Deutschland

© WM Datenservice I WM-AK Kapitalmaßnahmen 14Aktuelle Themen aus Sicht WM Datenservice

Nachbesserungsrechte: Zuordnung Verlusttopf

Auszug aus dem BMF-Schreiben vom 18.01.2016:

228 Da Verluste aus Aktienverkäufen nur mit Gewinnen aus Aktienverkäufen

verrechnet werden dürfen (§ 43a Absatz 3 Satz 2 i. V. m. § 20 Absatz 6 Satz

5 EStG), muss ein zusätzlicher Verrechnungstopf eingerichtet werden.

Verluste aus der Veräußerung von ADRs und GDRs sind in diesen

Verlusttopf einzustellen (vgl. Rz. 123). Verluste aus Veräußerungen von

Teilrechten und von Bezugsrechten auf Aktien sind nicht in diesen

Verlusttopf einzustellen und ohne Einschränkung verrechenbar. Gewinne aus

der Veräußerung von Teilrechten und Bezugsrechten können nicht mit

Aktienverlusten verrechnet werden.

Gemäß BMF-Schreiben vom 18.01.2016 Rz. 228 sind Teilrechte und

Bezugsrechte auf Aktien explizit vom Verlusttopf Aktien ausgeschlossen.

Nachbesserungsrechte werden also explizit nicht erwähnt, das macht die

Rechtslage „schwammig“.

© WM Datenservice I WM-AK Kapitalmaßnahmen 15Aktuelle Themen aus Sicht WM Datenservice

Nachbesserungsrechte: Zuordnung Verlusttopf

• Zu welchem Topf werden Nachbesserungsrechte zugeordnet?

• Die Zahlung einer Nachbesserung führt im Falle eines Squeeze Outs zu

einer Erhöhung des ursprünglichen (Aktien-)Veräußerungserlöses für die

Hingabe bzw. den Verkauf der Aktie. Sollte aus diesem Grund das

Nachbesserungsrecht, für das die Zahlung vorgenommen wird, ebenfalls

dem Verlusttopf Aktien zugeordnet werden um ein korrektes steuerliches

Ergebnis zu erhalten?

• Dürfen Verluste aus Handelsgeschäften von österreichischen

Nachbesserungsrechten im Verlusttopf Aktien berücksichtigt werden?

• Gelten Nachbesserungen als Aktiengewinn und können folglich mit

bestehenden Aktienverlusten verrechnet werden? Dann muss den

Nachbesserungsrechten der Verlusttopf Aktien zugeordnet werden.

• Oder kann man pauschal sagen, dass eine Nachbesserung als Ertrag gilt

und generell eine Verrechnung mit dem Verlusttopf Aktien ausgeschlossen

ist?

© WM Datenservice I WM-AK Kapitalmaßnahmen 16Aktuelle Themen aus Sicht WM Datenservice

Nachbesserungsrechte: Zuordnung Verlusttopf

PROTOKOLL 11.06.2018:

Mögliche Problematiken:

• Anrechte könnten übertragen werden

• Nachbesserungsrechte könnten gehandelt werden

• Ist zum Zeitpunkt der Nachbesserungszahlung nicht der ursprüngliche

Aktionär beteiligt (sondern ein Dritter; der ggf. per „privatem“ Geschäft die

Nachbesserungsrechte erworben hat, ggf. per Übertrag, ggf. per Erbfall),

dürfte der Erlös dann gegen den Aktienverlusttopf gerechnet werden?

• Vermittelt über den BVR wird um Klärung beim BMF gebeten:

• Darf das Nachbesserungsrecht , welches einen Platzhalter für die

ursprüngliche Aktie darstellt, bei Anlage in den Stammdaten bei WM dem

Aktienverlusttopf zugerechnet werden, oder müssen diese Platzhalter dem

allgemeinen Verlustverrechnungstopf zugeordnet werden.

=> Bis zur endgültigen Klärung werden die Nachbesserungsrechte dem

sonstigen Verlusttopf zugeordnet (sofern es sich nicht um eine spezielle im

vorherigen AK besprochene Ausnahmekonstellation handelt)

© WM Datenservice I WM-AK Kapitalmaßnahmen 17Aktuelle Themen aus Sicht WM Datenservice

Nachbesserungsrechte: Zuordnung Verlusttopf

PROTOKOLL 11.06.2018:

Abstimmung Anwendungsregel Anrechte Österreich:

• Ein KD Vorgang mit Einbuchung gemäß Matrix Position C4 und AT alt

und AK 0

• Plus (evtl.) ein UD Vorgang mit Fußstapfentheorie; dies wird gemacht

wenn die „bereits bekannte Squeeze-out-Zahlung“ nicht in der

Ursprungsaktie sondern auf das Recht gezahlt wird.

• (Das „Nachbesserungsrecht“ dieses UD-Vorgangs, ggf. über eine UD087

„447“/KD087 „320“ Kombination gebucht, müsste mit Aktientopf

klassifiziert werden)

© WM Datenservice I WM-AK Kapitalmaßnahmen 18Aktuelle Themen aus Sicht WM Datenservice Nachbesserungsrechte: Zuordnung Verlusttopf PROTOKOLL 11.06.2018: PROTOKOLL: • Die bisherige Vorgehensweise wurde bestätigt und wird fortgesetzt. © WM Datenservice I WM-AK Kapitalmaßnahmen 19

Aktuelle Themen aus Sicht WM Datenservice

Exkurs: CVRs

Im NYSE Listed Company Manual werden CVRs definiert:

„The Exchange will list Contingent Value Rights which are unsecured

obligations of the issuer providing for a possible cash payment at maturity

based upon the price performance of an affiliate's equity security.

At maturity, the holder of a Contingent Value Right is entitled to a cash

payment if the average market price of the related equity security is less than a

pre-set target price.

The target price is typically established at the time the Contingent Value Right

is issued. Conversely, should the average market price of the related

equity security equal or exceed the target price, the Contingent Value

Right would expire worthless …”

Das CVR stellt eher keine „Nachbesserung“ dar und sollte daher auch keine

Anschaffungsdaten der Altaktien erben. Aus unserer Sicht ergibt sich eine

Einbuchung der CVR mit aktuellem Datum und einem Wert von 0€.

© WM Datenservice I WM-AK Kapitalmaßnahmen 20Aktuelle Themen aus Sicht WM Datenservice

Exkurs: CVRs

PROTOKOLL

• WM soll prüfen, ob eine eigene BID für die Einbuchung der CVRs möglich

ist.

© WM Datenservice I WM-AK Kapitalmaßnahmen 21Aktuelle Themen aus Sicht WM Datenservice

Zweite BID für KE mit Bezugsrecht

aus dem Workshop Corporate Actions ist der Bedarf angemeldet

worden, bei Kapitalerhöhungen mit Bezugsrecht in der ISIN der

Bezugsrechte eine eigene BID (im Arbeitsgebiet K) zu liefern, die die

Ausübung des Bezugsrechts darstellt (in SWIFT der Qualifier

"EXRI"). Hintergrund ist das Bemühen, die tatsächliche Abwicklung

dieses "Two-Event-Scenarios" besser darzustellen.

Frage: Wie soll das Feld KD087 (bzw. UD087) befüllt sein?

Aktuell existiert kein Schlüssel dafür.

Die Übernahme des Schlüssels aus der Ursprungsgattung

KD087=281 scheidet u.E. genauso aus wie das Nichtbefüllen des

Feldes.

© WM Datenservice I WM-AK Kapitalmaßnahmen 22Aktuelle Themen aus Sicht WM Datenservice

Zweite BID für KE mit Bezugsrecht

PROTOKOLL

• Mehrheitlich wurde der Wunsch geäußert, die Veröffentlichungslogik

wie bisher beizubehalten.

• Sollte dennoch eine zweite BID eingeführt werden, sollte diese ohne

Steuerschlüssel oder mit einem neuen Schlüssel versehen werden,

damit diese in den Häusern ausgesteuert werden könnte.

© WM Datenservice I WM-AK Kapitalmaßnahmen 23Aktuelle Themen aus Sicht WM Datenservice Steuerliche Markt-Einschätzung einer Zubuchung zum "Open End Partizipationszertifikat“ mit der ISIN: DE000VL99BC4 / WKN: VL99BC Sachverhalt: Im „Open End Partizipationszertifikat“ mit der ISIN: DE000VL99BC4 / WKN: VL99BC gibt es eine Produktanpassung. Aufgrund eines am 15. November 2018 erfolgten „Fork des Bitcoin Cash- Protokolls“ in zwei Rechnungseinheiten, Bitcoin Cash und Bitcoin SV, wird jeweils pro altem Produkt ein neues Bitcoin SV- Partizipationszertifikat in die Depots eingebucht. https://zertifikate.vontobel.com/DE/Produkt/DE000VL99BC4?ReturnUrl=%2f DE%2finhalte- durchsuchen%3fSearchTerm%3dde000vl99bc4&FromPath=_Additional+Na vigation--_Pages--Suchergebnis-- bzw. https://zertifikate.vontobel.com/DE/Produkt/DE000VL99BC4?Tab=Produktge schichte © WM Datenservice I WM-AK Kapitalmaßnahmen 24

Aktuelle Themen aus Sicht WM Datenservice

Steuerliche Markt-Einschätzung einer Zubuchung zum "Open End

Partizipationszertifikat“ mit der ISIN: DE000VL99BC4 / WKN:

VL99BC

Unsere Auslegung zu dem Sachverhalt:

Vereinfacht ausgedrückt verstehen wir das so, dass das ursprüngliche

Underlying aufgrund eines „Fork des Bitcoin Cash-Protokolls“ quasi in 2

Elemente geteilt wurde.

Um dies im verbleibenden „Open End Partizipationszertifikat Bitcoin Cash“

nachzuvollziehen und damit mutmaßlich eine Verwässerung zu

kompensieren, erhalten die Investoren ein weiteres „Partizipationszertifikat

auf den Bitcoin SV“ zugebucht.

D.h. nach unserem Verständnis geht es hier wohl eher nicht um einen

Kapitalertrag und es liegt auch kein Bewertungszeitpunkt (z.B. aufgrund

„knock out“ oder dergleichen etc.) vor und es ist auch unserem Verständnis

nach keine Veräußerung in dem Vorgang zu deuten.

Vorschlag WM: KD087= 324

© WM Datenservice I WM-AK Kapitalmaßnahmen 25Aktuelle Themen aus Sicht WM Datenservice © WM Datenservice I WM-AK Kapitalmaßnahmen 26

Aktuelle Themen aus Sicht WM Datenservice

Steuerliche Markt-Einschätzung einer Zubuchung zum "Open End

Partizipationszertifikat“ mit der ISIN: DE000VL99BC4 / WKN:

VL99BC

PROTOKOLL

• Wir bitten um Rückmeldung der Grundlage für die Anwendung der steuerlichen

Fußstapfentheorie.

• Rz. 100-102 des BMF Schreibens vom 18.01.2016 für die Ermittlung des

Verhältnisses beziehen sich auf einen Anteilstausch nach §20 Abs. 4a Satz1

EStG, der bei Zertifikaten nicht anwendbar ist.

• Bis ein allgemeiner Konsens bzw. eine steuerliche Grundlage gefunden ist,

erfolgt die Anwendung der Zweifelsfallregelung nach Rz. 116 des BMF

Schreibens vom 18.01.2016.

• Die Schlüsselung der aktuellen Maßnahme wird nicht verändert.

• Bei neuen, analogen Sachverhalten Anfrage an Teilnehmer über Task Force

• Aus abwicklungstechnischen Gründen geben wir zu bedenken, dass es sich

hierbei NICHT um einen Umtausch, sondern eine zusätzliche Einbuchung neuer

Anteile (hier Zertifikate) handelt. Bei Zertifikaten liegt uns keine Rechtsgrundlage

analog einer steuerneutralen Abspaltung bei Aktien vor.

© WM Datenservice I WM-AK Kapitalmaßnahmen 27Aktuelle Themen aus Sicht WM Datenservice

Generelles Thema Tokenisierung – Investment-Token

Die erste digitalisierte, tokenisierte Anleihe der Bitbond Finance

GmbH, Berlin, mit Genehmigung des Emissionsprospektes durch die

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), wird ab

01.07.2019 mit der ISIN DE000A2TR7Q2 / WKN A2TR7Q im WM

Datenhaushalt als Investment-Token geführt.

© WM Datenservice I WM-AK Kapitalmaßnahmen 28Aktuelle Themen aus Sicht WM Datenservice Generelles Thema Tokenisierung – steuerliche Klassifizierung von Kapitalmaßnahmen • Wie ist ein „(Hard)Fork“ in einer Kryptowährung steuerlich zu sehen? • Wie werden andere Kapitalmaßnahmen (Swap, Airdrop oder Burn) behandelt? Werden diese Fragen in den einzelnen Häusern diskutiert? Sollen zukünftig Wallets bei Banken gehalten werden? Gibt es dazu Überlegungen? Soll die Thematik im Arbeitskreis weiter behandelt werden? Ggf. Anfrage über TaskForce, wenn neuartige Fälle auftreten © WM Datenservice I WM-AK Kapitalmaßnahmen 29

Aktuelle Themen aus Sicht WM Datenservice Generelles Thema Tokenisierung – steuerliche Klassifizierung von Kapitalmaßnahmen PROTOKOLL • Bisher keine Überlegungen in den Häusern bekannt © WM Datenservice I WM-AK Kapitalmaßnahmen 30

Aktuelle Themen aus Sicht WM Datenservice

Abspaltung gem. Rz. 115 mit „when-issued“ shares

Beispiel: Dowdupont Inc. ISIN US26078J1007

Abspaltung Corteva vom 03.06.2019

In den USA wird per Record Date der Anspruch auf die neuen Papiere festgestellt und man erhält

dann in den USA quasi eine Möglichkeit zwischen dem Record Date und dem Ex-Tag quasi das

„Recht auf Erhalt von Corteva“ zu handeln. In DE gibt es das aber mutmaßlich in dieser Form nicht.

“ The New York Stock Exchange (the “NYSE”) has authorized Corteva’s common stock for listing

and has advised that “when-issued” trading will begin on May 24, 2019 under the symbol “CTVA-

WI.”

Am 24.05.2019 begann das “when-issued” trading unter dem US Symbol CTVA-WI (WI für when

issued…) in den USA. Dieses „Papier“ gibt es in DE nicht.

Following the spin-off, on June 3, 2019, Corteva common stock will begin “regular way” trading on

the NYSE under the symbol “CTVA.”

Ab dem 03.06.2019 existiert aber erst der „common stock“ Corteva. D.h. die eigentliche Aktie ist da

erst neu entstanden.

WM sieht daher Punkt 2 „Die ISIN der neu eingebuchten Gattung wurde neu

vergeben und es handelt sich nicht um eine bereits börsennotierte

Gesellschaft.“ aus Rz 115 als erfüllt an.

© WM Datenservice I WM-AK Kapitalmaßnahmen 31Aktuelle Themen aus Sicht WM Datenservice Sonderfall: Abspaltung gem. Rz. 115 mit nachfolgendem Reverse- Split und ISIN-Wechsel mit gleichem Ex-Tag © WM Datenservice I WM-AK Kapitalmaßnahmen 32

Aktuelle Themen aus Sicht WM Datenservice Sonderfall: Abspaltung gem. Rz. 115 mit nachfolgendem Reverse- Split und ISIN-Wechsel mit gleichem Ex-Tag © WM Datenservice I WM-AK Kapitalmaßnahmen 33

Aktuelle Themen aus Sicht WM Datenservice Abspaltung gem. Rz. 115 mit „when-issued“ shares PROTOKOLL Die Teilnehmer stimmen der Vorgehensweise zu. © WM Datenservice I WM-AK Kapitalmaßnahmen 34

Aktuelle Themen aus Sicht WM Datenservice

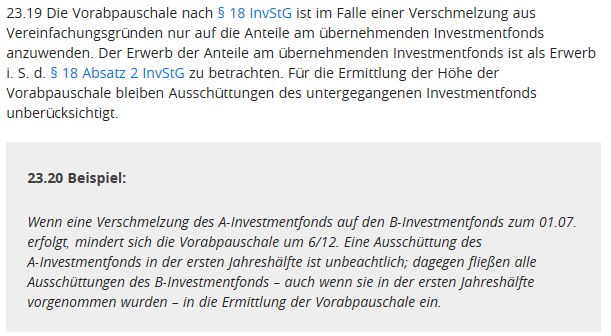

Verschmelzung eines Fonds mit einem anderen Fonds zum 31.12. -

Vorabpauschale

Gemäß BMF-Schreiben vom 21.5.2019, Tz. 23.21 ist bei einer

steuerneutralen Verschmelzung zum 31.Dezember die

Vorabpauschale für den untergegangenen Investmentfonds zu

ermitteln. In diesen Fällen ist nicht die Vereinfachungsregel gemäß

Tz. 23.19 anzuwenden, die besagt, dass im Falle einer

Verschmelzung nur eine Vorabpauschale für den übernehmenden

Investmentfonds zu berechnen ist.

© WM Datenservice I WM-AK Kapitalmaßnahmen 35Aktuelle Themen aus Sicht WM Datenservice Verschmelzung eines Fonds mit einem anderen Fonds zum 31.12. - Vorabpauschale Was ist der Hintergrund für diese Tz.? © WM Datenservice I WM-AK Kapitalmaßnahmen 36

Aktuelle Themen aus Sicht WM Datenservice Verschmelzung eines Fonds mit einem anderen Fonds zum 31.12. - Vorabpauschale Vorschlag: Veröffentlichung der VAP in der Altgattung mit Kennzeichnung in einem neuen Feld? Neuigkeiten vom verbändeübergreifenden Arbeitskreis am Montag in Berlin? Zur Klarstellung: Was bedeutet Verschmelzung „zum 31.12.“ ? • Ex-Tag 31.12. mit Trenntag 30.12? • Was ist, wenn der 31.12. ein Samstag ist, also Verschmelzung „zum 30.12.“ (Trenntag 29.12. und Ex-Tag 30.12)? Ist dann Rz. 23.21 nicht anzuwenden? © WM Datenservice I WM-AK Kapitalmaßnahmen 37

Aktuelle Themen aus Sicht WM Datenservice Verschmelzung eines Fonds mit einem anderen Fonds zum 31.12. - Vorabpauschale PROTOKOLL Veröffentlichung der VAP in der alten Gattung mit Ex-Tag 02.01. Folgende Konstellation fällt unter die Tz. 23.21: • Trenntermin/Übertragungsstichtag im alten Jahr • Ex-Tag/ Datum Wirksamwerden der Verschmelzung im neuen Jahr • In der Regel hat der Fonds ein (Rumpf-) Geschäftsjahresende am 31.12. WM wird hierzu noch eine ausführliche Fachinformation veröffentlichen. © WM Datenservice I WM-AK Kapitalmaßnahmen 38

Aktuelle Themen aus Sicht WM Datenservice Aus Arbeitskreis Investmentfonds/ Direktanlage © WM Datenservice I WM-AK Kapitalmaßnahmen 39

Aktuelle Themen aus Sicht WM Datenservice

Aus Arbeitskreis Investmentfonds/ Direktanlage

384 Steuerneutrale Verschmelzung mit Wechsel der Teilfreistellung gemäß §20

InvStG

385 Steuerneutrale Verschmelzung,inkl. Spitzenausgleich in bar, mit Wechsel der

Teilfreistellung gem. §20 InvStG

421 Veräußerung gemäß §52 InvStG (Wegfall der Voraussetzungen für einen

Spezial-Investmentfonds

422 Veräußerung gemäß §22 InvStG (Änderung des anwendbaren

Teilfreistellungssatzes)

423 Veräußerung gemäß §19 Abs. 2 InvStG (Investmentfonds fällt aus dem

Anwendungsbereich des InvStG)

© WM Datenservice I WM-AK Kapitalmaßnahmen 40Aktuelle Themen aus Sicht WM Datenservice Aus Arbeitskreis Investmentfonds/ Direktanlage © WM Datenservice I WM-AK Kapitalmaßnahmen 41

Aktuelle Themen aus Sicht WM Datenservice Aus Arbeitskreis Investmentfonds/ Direktanlage © WM Datenservice I WM-AK Kapitalmaßnahmen 42

Aktuelle Themen aus Sicht WM Datenservice Aus Arbeitskreis Investmentfonds/ Direktanlage © WM Datenservice I WM-AK Kapitalmaßnahmen 43

Aktuelle Themen aus Sicht WM Datenservice Externe Anfragen von Nicht-Kunden an WM © WM Datenservice I WM-AK Kapitalmaßnahmen 44

Agenda A Aktuelle Themen aus Sicht WM Datenservice B Eingereichte Themen der Teilnehmer © WM Datenservice I WM-AK Kapitalmaßnahmen 45

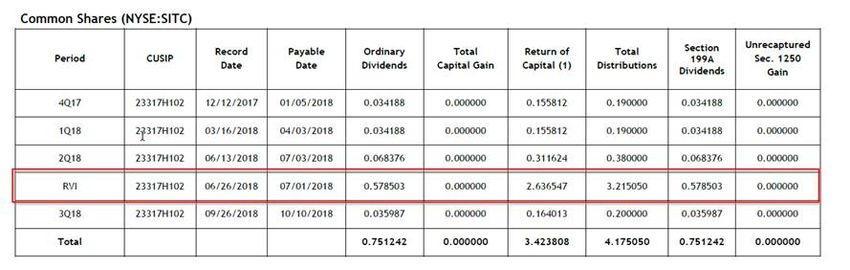

Eingereichte Themen der Teilnehmer Reklassifizierung REIT Ertrag WKN A2JL0P, hier im Speziellen der Spin-off vom 02.07.2018 – DB-IS Auszug aus "SITE Centers Corp. Announces Tax Allocations of 2018 Dividend Distributions" vom 23.01.2019 (http://images.sitecenters.com/web/pdf/press- releases/01232019_1.pdf) © WM Datenservice I WM-AK Kapitalmaßnahmen 46

Eingereichte Themen der Teilnehmer

Reklassifizierung REIT Ertrag WKN A2JL0P, hier im Speziellen der

Spin-off vom 02.07.2018 – DB-IS

In dieser Veröffentlichung wird auch der Spin-off in Ordinary Dividends

(USD 0,578503) und Return of Capital (USD 2,636547) aufgeteilt.

• Müsste in diesem Falle auch die Kapitalmaßnahme aufgeteilt

werden hinsichtlich der Quellensteuer?

• Wie würde dies WM darstellen?

Antwort WM: Ein Hinweis im Freitext im Nachgang (also nach

Reklassifizierung im Folgejahr) wäre möglich

• Wie sehen das die anderen TN bzw. wie ist die Abwicklung erfolgt?

© WM Datenservice I WM-AK Kapitalmaßnahmen 47Eingereichte Themen der Teilnehmer Reklassifizierung REIT Ertrag WKN A2JL0P, hier im Speziellen der Spin-off vom 02.07.2018 – DB-IS © WM Datenservice I WM-AK Kapitalmaßnahmen 48

Eingereichte Themen der Teilnehmer Reklassifizierung REIT Ertrag WKN A2JL0P, hier im Speziellen der Spin-off vom 02.07.2018 – DB-IS PROTOKOLL • Die einzelnen Teilnehmer prüfen die Thematik hausintern. • Ggf. erneute Aufnahme und Diskussion im nächsten Arbeitskreis © WM Datenservice I WM-AK Kapitalmaßnahmen 49

Eingereichte Themen der Teilnehmer Kapitalerhöhung gegen Bareinlage, Rz108/110 – BMF Schreiben vom 18.01.2018 – Schreiben von 12.04.2018 – DB-IS Auszug aus Protokoll „AK Investmentfonds-Direktanlage vom 08.05.2019 „Es wurde die Frage aufgeworfen, ob Rz. 108/110 auch für als „Fonds im Zweifel“ gekennzeichnete Instrumente anwendbar und somit ein Kurs in KV036 zu erwarten ist für Bezugsrechte aus „Fonds im Zweifel“ bzw. zum Bezug von „Fonds im Zweifel“. Da § 20 Abs. 4a Satz 4 EStG für Fonds nicht anwendbar ist, sollte folglich auch Rz. 108/110 nicht anwendbar sein. WM verweist auf die Fachinformationen F28 v. 27.08.2018 und F33 v. 11.10.2018. Kurse für Bezugsrechte werden nur gepflegt, wenn die Bezugsrechte zum Bezug (junger) Aktien dienen.“ © WM Datenservice I WM-AK Kapitalmaßnahmen 50

Eingereichte Themen der Teilnehmer Kapitalerhöhung gegen Bareinlage, Rz108/110 – BMF Schreiben vom 18.01.2018 – Schreiben von 12.04.2018 – DB-IS • Könnte WM bitte kurz erläutern, wie die Aussage aus Fachinformation F33 vom 11.10.2018 zu verstehen ist. Welche Konstellation ist hier genau gemeint? Wenn der Inhaber der Wandelanleihe auch junge Aktien beziehen kann? Antwort WM : Wenn das BZR der Wandelanleihe dem BZR der Aktie entspricht (Bsp: Aktie WKN A0V9L9, Wandelanleihe WKN A2DAJB, BZR WKN A2GSZR) – „die Wandelanleihe gilt zum Zeitpunkt der Maßnahme als gewandelt“ © WM Datenservice I WM-AK Kapitalmaßnahmen 51

Eingereichte Themen der Teilnehmer

Kapitalerhöhung gegen Bareinlage, Rz108/110 – BMF Schreiben

vom 18.01.2018 – Schreiben von 12.04.2018 – DB-IS

• Wie wickeln die TN eine Kapitalerhöhung gegen Bareinlage von

„Fonds im Zweifel“ bzw. Anleihen ab?

Einbuchung der Bezugsrechte: ursprünglichem

Anschaffungsdatum und Anschaffungskosten = 0

Ausübung Bezugsrechte: Anschaffungsdatum =

Weisungsdatum und Anschaffungskosten der bezogenen

Wertpapiere = Bezugspreis* Nominal

© WM Datenservice I WM-AK Kapitalmaßnahmen 52Eingereichte Themen der Teilnehmer Kapitalerhöhung gegen Bareinlage, Rz108/110 – BMF Schreiben vom 18.01.2018 – Schreiben von 12.04.2018 – DB-IS • Zeile C3 der Kapitalmaßnahmenmatrix („Bons de Souscription“) Wie ist die Aussage „Bisher keine Aussage der Finanzverwaltung hierzu. Bis auf weiteres erfolgt die Abwicklung wie bei einer Kapitalerhöhung gegen Einlage.“ In Spalte „U“ zu verstehen? Soll dann der Wert des Bezugsrechts auch anteilig in den neuen zusätzlichen Stücke berücksichtigt werden? Vorschlag WM: Da es sich nicht um ein BZR handelt, sondern um einen Optionsschein, wäre eine generelle Bewertung mit 0€ unabhängig vom Anschaffungsdatum der ursprünglichen Aktie denkbar. Wie sieht das der Teilnehmerkreis? © WM Datenservice I WM-AK Kapitalmaßnahmen 53

Eingereichte Themen der Teilnehmer Kapitalerhöhung gegen Bareinlage, Rz108/110 – BMF Schreiben vom 18.01.2018 – Schreiben von 12.04.2018 – DB-IS • Zeile C2 der Kapitalmaßnahmenmatrix: „Das KV036 wird grundsätzlich nur im Falle einer Ausübung von Bezugsrechten zum Bezug von jungen Aktien gefüllt.“ Bedeutet dies, dass bzgl. der Kurslieferung in KV036 die Ursprungs- Gattung unerheblich und nur die Zielgattung (=Aktie) relevant ist? Antwort WM: Der Wert aus KV036 wird grundsätzlich gefüllt, unabhängig davon ob das ursprüngliche Wertpapier, in dem eine KE gegen Einlage durchgeführt wird, eine Aktie (oder ggf. eine Wandelanleihe) ist. © WM Datenservice I WM-AK Kapitalmaßnahmen 54

Eingereichte Themen der Teilnehmer Steuerrelevante Reorganisationen– DB-IS Die Reorganisationen von ISIN USG6688YAA22 + USG6688YAB05 in Anleihe und Warrants wurde mit UD087 = 376 veröffentlicht. Erwartungshaltung: UD087 = 376 für den Umtausch Anleihe in Anleihe und eine Textergänzung für die Zuteilung der Warrants, der die Einbuchung der Warrants als Kapitalertrag zu null klassifiziert. Dies war die bisherige Veröffentlichungspraxis. Ist dies die neue Vorgehensweise seitens WM oder hat sich die steuerrechtliche Grundlage für solche Fälle geändert? Werden die Veröffentlichungen ggfs. wieder geändert? Antwort WM: Darstellung in 1 Maßnahme, Steuerschlüssel bei Umtausch (in dem Fall UD087 = 376), die Einbuchung der Warrants erhalten nur einen Freitext für die steuerliche Beurteilung © WM Datenservice I WM-AK Kapitalmaßnahmen 55

Eingereichte Themen der Teilnehmer

Spin Off DE000VL99BC4, Ex-Tag 15.11.2018, keine Befüllung

KD087 – DB-IS

Es wurde keine steuerliche Beurteilung vorgenommen, sondern nur

eine Empfehlung im Text. ***Eine steuerliche Beurteilung ist nicht

möglich. Wir empfehlen eine Einbuchung zu EO 0,00***

Kommt dies häufig vor und wie könnte künftig damit umgegangen

werden?

Antwort WM:

Siehe Besprechung Themen von WM

Steuerliche Beurteilung war/ ist unklar.

© WM Datenservice I WM-AK Kapitalmaßnahmen 56Eingereichte Themen der Teilnehmer

Umtausch Personengesellschaft - DWP

Wenn eine Personengesellschaft mit einer anderen Gesellschaft

verschmolzen wird, wird dies mit dem Schlüssel UD087=400

(Veräußerungsvorgang Personengesellschaft) gemeldet.

Es wäre mgl., dass diese Personengesellschaft vor 2018 als

Investmentfonds im Sinne des §1 Abs. 1b Satz 2 InvStG 2004 galt

(Ermittlung Fondserträge zum 31.12.2017), jedoch ab 2018 aus dem

Anwendungsbereich des §1 Abs. 3 Satz 2 Nummer 2 InvStG 2018

fällt.

Dann bräuchten wir einen Schlüssel der kennzeichnet, dass Teile

der Erlöse der Investmentbesteuerung unterliegen. Welche weiteren

Maßnahmen wäre denkbar?

© WM Datenservice I WM-AK Kapitalmaßnahmen 57Eingereichte Themen der Teilnehmer Umtausch Personengesellschaft - DWP Antwort WM: Es erfolgte zum 31.12.2017 ein Umtausch mit Schlüssel 424 und Veräußerung gemäß § 56 Abs. 2 InvStG. Der spätere Tausch von Personengesellschaft in eine andere Personengesellschaft ist für das Steuerabzugsverfahren unbeachtlich. WM würde den Vorgang mit 400 schlüsseln. Zum Zeitpunkt der tatsächlichen Veräußerung ist hinsichtlich des Steuerabzugs gemäß Tz. 29, BMF-Schreiben vom 15.12.2017 zu verfahren. Wie ist die Meinung der TN? PROTOKOLL: Die Institute müssen selbständig analog einer „normalen“ Veräußerung prüfen, ob ggf. noch unversteuerte Beträge aus der Zeit von vor 2018 vorliegen und besteuert werden müssen. © WM Datenservice I WM-AK Kapitalmaßnahmen 58

Sie können auch lesen