Wochenbarometer - Hamburg Commercial Bank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Economics

6. November 2019 Marketingmitteilung

Wochenbarometer

CHART DER WOCHE

Deutschland in der Inhalt

Rezession? Seite 1

Chart der Woche

BIP-Veränderungsrate, QoQ Deutschland in der

Rezession?

Seite 2

Wochenkommentar

Es braucht mehr Mut

Seite 3

Rentenmärkte

Powells Kongressanhörung

dürfte Zinserwartungen

bestimmen

Seite 5-7

Blick auf die kommende

Woche, aktuelle Zahlen,

Prognosen

Seite 8

Impressum

Am 14. November wird das Statistische Bundesamt eine erste Sektor befindet sich bereits seit Mitte 2018 in der Rezession.

Schätzung für das deutsche BIP in Q3 herausgeben. Allmählich frisst sich die Schwäche in den

Nachdem im zweiten Quartal die Wirtschaftsleistung Dienstleistungssektor. Dies könnte dazu führen, dass im

geschrumpft war, würde ein erneuter Rückgang bedeuten, dritten Quartal das Wachstum erneut negativ ist.

dass sich Deutschland in einer technischen Rezession

befindet. Fest steht schon jetzt, dass Deutschland damit als

einziges der großen Euro-Länder in einer derartigen Situation

wäre, denn sowohl Frankreich als auch Italien und Spanien

konnten ihre Wirtschaftsleistung in diesem Zeitraum erhöhen.

Warum trifft die allgemeine Schwäche Deutschland

überdurchschnittlich? Das deutsche Verarbeitende Gewerbe

trägt 20 % zum BIP bei – ein sehr hoher Wert – und dieser

Wochenbarometer Marketingmitteilung 2

DER WOCHENKOMMENTAR

Es braucht mehr Mut

Deutschland befindet sich in einer Wachstumsschwäche. Die

Wachstumsraten fallen nicht nur konjunkturell, sondern auch

strukturell bedingt niedriger aus. Jetzt müssen die Sintje Boie

Senior Analystin

strukturellen Herausforderungen angegangen werden.

Telefon: 040-3333-12820

Heute (06.11.) hat der Sachverständigenrat zur Begutachtung auch strukturell bedingt. Auf die strukturellen

der gesamtwirtschaftlichen Entwicklung sein Jahresgutachten Herausforderungen ist die Wirtschaftspolitik in der langen

2019/2020 der Bundesregierung überreicht. Die Phase des Aufschwungs nur unzureichend eingegangen. So

konjunkturellen Aussichten für Deutschland sind laut zeigt sich seit einiger Zeit eine schwache

Sachverständigenrat verhalten. Das reale Produktivitätsentwicklung in Deutschland – das ist allerdings

Bruttoinlandsprodukt wächst danach im Jahr 2019 nicht nur hierzulande ein Phänomen, sondern weltweit.

voraussichtlich um 0,5 % und im Jahr 2020 um 0,9 %

(kalenderbereinigt jeweils um 0,5 %). Das deckt sich in etwa In Deutschland ist seit der Jahrtausendwende laut

mit unserer BIP-Prognose für Deutschland (kalenderbereinigt Sachverständigenrat ein breit angelegter Rückgang der

2019 0,4 % und 2020 0,6 %) und spiegelt die Unternehmensdynamik in allen Wirtschaftsbereichen zu

Abwärtsrevisionen der Konjunkturprognosen für Deutschland beobachten. Das ist unter anderem an der deutlichen

in den vergangenen Monaten wider. Abnahme der Gründungen und Schließungen von

Unternehmen und Betrieben zurückzuführen. Nun gilt es, nicht

Zum Jahreswechsel 2018/2019 wurde noch darüber den Anschluss an den technologischen Fortschritt im Rahmen

spekuliert, ob es sich nur um einen temporären Rücksetzer der Digitalisierung zu verpassen, sondern ihn in Form von

des BIP im dritten Quartal 2018 (-0,1 % QoQ) aufgrund eines Unternehmensgründungen mitzugestalten. Das bedeutet

Sondereffektes in der Autoindustrie handeln würde, der dann nicht, dass alte Industrien nicht mehr benötigt werden, doch

wieder schnell aufgeholt werden könnte. Doch dazu ist es Innovationen müssen stärker unterstützt werden und daher

nicht gekommen. Zwar konnte das BIP in den folgenden leichter im jeweiligen Markt umsetzbar sein.

Quartalen wieder zulegen, doch so richtig in Schwung

gekommen ist die Wirtschaft nicht wieder. Der Aufschwung ist Nach Meinung der Wirtschaftsweisen braucht es eine

beendet, die konjunkturelle Abschwächung hält an und öffentliche Förderung von Wagniskapitalinvestitionen, denn

möglicherweise droht sogar eine technische Rezession. Denn junge Wachstumsunternehmen brauchen Eigenkapital, das

im zweiten Quartal 2019 ist die Wirtschaft erneut um 0,1 % sie sich nicht am Kapitalmarkt wie etablierte Unternehmen

geschrumpft und im dritten Quartal ist das BIP entweder besorgen können. Dabei sollen private Investoren aber nicht

weiter zurückgegangen – dann wäre man tatsächlich in einer ausgegrenzt werden. Für die Innovationsfähigkeit von

technischen Rezession – oder hat stagniert. Deutschland bedarf es einer leistungsfähigen Forschungs-

und Innovationspolitik.

Die Wirtschaft durchläuft also gerade eine Schwächephase –

insbesondere das Verarbeitende Gewerbe befindet sich in Doch nicht nur mehr Innovationskraft auf Unternehmensseite

einer Rezession. Das dürfte auf Sicht der nächsten Quartale und mehr junge Unternehmensgründungen gehören zu den

unserer Meinung nach auch noch andauern. Nach Ansicht strukturellen Herausforderungen. Es geht ebenfalls um

des Sachverständigenrates ist jedoch nicht von einer breiten Themen wie den Klimawandel, demographische Änderungen

und tiefgehenden Rezession auszugehen. Im kommenden und mehr öffentliche Investitionen in Bildung und Infrastruktur,

Jahr dürfte sich eine moderate Erholung abzeichnen. bei denen Deutschland effiziente Lösungen finden muss, um

sich langfristig sein Wachstumspotenzial zu erhalten bzw. neu

Viel kritischer als die aktuelle Wachstumsschwäche in zu erschließen

Deutschland ist aber möglicherweise der Titel des neuen

Jahresgutachtens „Den Strukturwandel meistern“. Denn der

Rückgang des Wachstums ist nicht nur konjunkturell, sondern

Wochenbarometer Marketingmitteilung 3

RENTENMÄRKTE

Powells Kongress-Anhörung dürfte

Zinserwartungen bestimmen

Angesichts einer positiv überraschenden US-Berichtssaison Die Hoffnung vieler Investoren auf bessere

haben die Aktienmärkte in den Vereinigten Staaten neue Wirtschaftsaussichten stützt sich auch auf Meldungen, die

Rekordhochs erklommen und für eine Risk-on-Stimmung USA werde im Zuge des Teilabkommens mit China einige der

gesorgt. Dem konnten sich auch die Rentenmärkte nicht zuvor erhobenen Zölle wieder senken. Die deutlichste

entziehen, so dass durch entsprechende Umschichtungen die Reaktion zeigte der chinesische Yuan, der gegenüber dem

Renditen der zehnjährigen US-T-Notes auf 1,86 % und die der US-Dollar auf ein Niveau von rund 7 fiel bzw. aufwertete.

korrespondierenden Bunds auf rund -0,30 % gestiegen sind. Bislang ist aber noch nicht klar, ob Präsident Donald Trump

Dazu kamen einige Konjunkturdaten, die bei vielen Anlegern die genannten Konzessionen einzugehen bereit ist – sie

die Hoffnung geweckt haben dürften, dass der Aufschwung in könnte Wählerstimmen kosten – und wann überhaupt das

den Vereinigten Staaten doch noch nicht zu Ende ist. Richtig Teilabkommen unterzeichnet wird. Darüber hinaus sollte klar

ist, dass der Beschäftigungszuwachs in den USA bei sein, dass der Konflikt zwischen den beiden Großmächten

abnehmender Tendenz immer noch recht solide ist und dass eher langfristig angelegt ist und sich um

das Wirtschaftswachstum im dritten Quartal mit 1,9 % QoQ Hegemonialbestrebungen hinsichtlich der technologischen

(annualisiert) höher als die Konsensprognose ausgefallen ist. und militärischen Vorherrschaft dreht.

Auch in der Eurozone war die Expansionsrate des BIP in Q3

mit 0,2 % QoQ etwas höher als erwartet, während die

Deutschland: Staatsanleiherendite, 10 J. Laufzeit (in

Frühindikatoren sich nicht weiter verschlechtert haben. Ist die

Prozent, p.a.)

Schwächephase schon vorbei? Vermutlich nicht. Vielmehr

dürfte global mit einem recht fragilen Wachstum zu rechnen

sein, das im Jahr 2020 bei 2,9 % liegen sollte, dem

niedrigsten Wert seit der Finanzmarktkrise von 2008/2009.

Dies scheint uns an den Aktienmärkten nicht eingepreist zu

sein, so dass eine kräftige Korrektur in diesem Marktsegment

nicht überraschen würde. In diesem Fall sollten auch die

Renditen der Staatsanleihen wieder fallen.

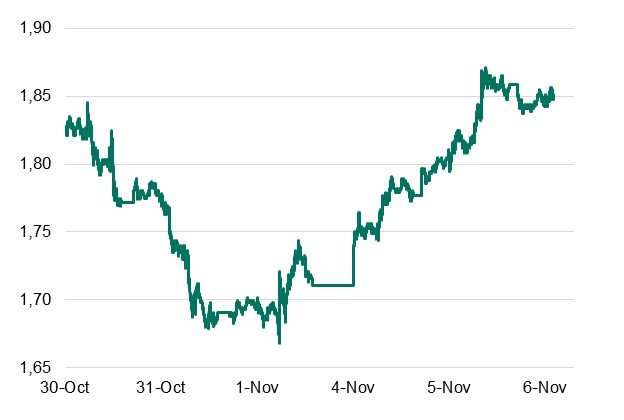

USA: Staatsanleiherendite, 10 J. Laufzeit (in Prozent, p.a.)

Quelle: Bloomberg, Hamburg Commercial Bank Economics

Am Sonntag (10.11.) finden in Spanien erneut vorgezogene

Neuwahlen statt. Sie waren notwendig geworden, weil der

sozialistische Ministerpräsident Pedro Sanchez keine

Mehrheit zustande bekam, um in diesem Amt bestätigt zu

werden. Die PSOE (Sozialisten), PP (Konservative),

Ciudadanos (Rechtsliberale), die Unidas Podemos (Links-

Bündnis) sowie die rechtsextreme Vox stehen sich teilweise

Quelle: Bloomberg, Hamburg Commercial Bank Economics unversöhnlich gegenüber. Laut Umfrage könnte auch dieses

Mal eine Regierungsbildung schwierig werden.

Beherrschendes Thema im Wahlkampf ist die Katalonien-

Frage, die sich jüngst angesichts der Verurteilung einiger

separatistischer Politiker zu mehrjährigen Haftstrafen

Wochenbarometer Marketingmitteilung 4

zugespitzt hat. Eine erneute Hängepartie dürfte die Spreads Erwartung stärken, dass die Fed sich mit weiteren

spanischer Anleihen ansteigen lassen, wenngleich das Zinssenkungen schwertut.

Wirtschaftswachstum auf der iberischen Halbinsel immer noch

zu den höchsten in der Eurozone zählt. Schließlich stehen noch einige Konjunkturdaten auf der

Agenda. Dazu gehört die Veränderungsrate des deutsche BIP

Politisch dürften in den USA die Zeugenaussagen gegen den in Q3 (14.11.), die vermutlich ein negatives Vorzeichen trägt.

US-Präsidenten im Zusammenhang mit dem geplanten Deutschland wäre dann in einer technischen Rezession.

Impeachmentverfahren für Nervosität sorgen. Bisher ist Inflationsdaten aus der Eurozone und den USA sowie US-

allerdings festzustellen, dass belastende Zeugenaussagen für Einzelhandelsumsätze zählen zu den weiteren Indikatoren,

Trump die Märkte nicht merklich beeinflusst haben. die die Märkte bewegen könnten. Am 11.11. ist in den USA

Feiertag (Veterans day).

Wochenveränderung der Peripheriespreads gegenüber

Bundesanleihen* (aktuelle Spreads in Klammern) Berichtswoche

Beginn: 30.10.2019, 08:00 Uhr

Ende: 06.11.2019, 10:00 Uhr

Vergangenheitswerte sind kein zuverlässiger Indikator für zukünftige

Entwicklungen.

Aus Sicht eines Euro-Investors können die Renditen ausländischer Anleihen wie

US-Staatsanleihen infolge von Währungsschwankungen steigen oder fallen.

Dr. Cyrus de la Rubia

Chefvolkswirt

Telefon: 040-3333-15260

*Differenz generischer 10-J.-Renditen in Basispunkten

Quelle: Bloomberg, Hamburg Commercial Bank Economics

Ein Highlight dürfte die Anhörung von Fed-Chef Jerome

Powell vor dem Wirtschaftskomitee des Kongresses sein

(13.11.), bei dem Powell über die Lage der amerikanischen

Volkswirtschaft reden wird. Eine optimistische Rede würde die

Zinsstrukturkurven

(oben: aktuelle Renditekurven von Bundesanleihen und US-Treasuries, unten: jeweilige Renditeveränderung der

Laufzeiten seit 30. Oktober 2019)

4

3

in % 2

1

0

-1

1 2 3 4 5 6 7 8 9 10

10

5

in bp

0

-5

Deutschland USA

Quelle: Bloomberg, Hamburg Commercial Bank Economics

Wochenbarometer Marketingmitteilung 5

DEVISENMÄRKTE

KALENDER

Blick auf die kommende Woche

Besondere Ereignisse Datum Beschreibung

US-Geldpolitik 11/13/2019 Anhörung von Fed-Chef Jerome Powell vor dem US-Kongress

Handelskonflikt 11/14/2019 mögliche Anhebung von US-Zöllen auf EU-Autoimporte

Konsens-

Zeit Land Veröffentlichung Zeitraum Schätzung letzter Wert

Donnerstag, 07. November

Konjunkturdaten USA 14:30 USA Initial Jobless Claims (in Tsd.) 44. KW 215 218

14:30 USA Continuing Claims (in Tsd.) 43. KW 1680 1690

21:00 USA Konsumentenkredite (in Mrd.USD) Sep 19 15 17,901

Konjunkturdaten Eurozone 08:00 GE Industrieproduktion (M/M / J/J, in %) Sep 19 -0,4 / -4,4 0,3 / -4

10:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Sep 19 0,3 / k.A. -0,59 / 0,72

Konjunkturdaten UK 13:00 UK BoE Zinsentscheidung 0,75 0,75

Staatsanleihenauktionen USA 7-Year Notes

Freitag, 08. November

Konjunkturdaten USA 16:00 USA Großhandelslagerbestände (M/M, in %) Sep 19 -0,3 -0,3

16:00 USA Verbrauchervertrauen Uni Michigan Nov 19 95,5 95,5

Konjunkturdaten Eurozone 08:00 GE Handelsbilanz (in Mrd. EUR) Sep 19 19,5 16,4

08:00 GE Leistungsbilanz (in Mrd. EUR) Sep 19 19,1 16,9

08:00 GE Exporte (M/M / J/J, in %) Sep 19 0,3 / k.A. -1,5 / -0,8

08:00 GE Importe (M/M / J/J, in %) Sep 19 0 / k.A. 0,6 / -0,9

08:45 FR Industrieproduktion (M/M / J/J, in %) Sep 19 0,4 / 0,3 -0,9 / -1,4

08:45 FR Handelsbilanz (in Mrd. EUR) Sep 19 -4964 -5018,719

Konjunkturdaten Schweiz 07:45 CH Arbeitslosenrate (saisonber., in%) Oct 19 2,3 2,3

Samstag, 09. November

Sonntag, 10. November

Spanien SP vorgezogene Parlamentswahlen

Montag, 11. November

Konjunkturdaten Eurozone 10:00 IT Industrieproduktion (M/M / J/J, in %) Sep 19 k.A. / k.A. 0,3 / -4,8

Konjunkturdaten UK 10:30 UK Industrieproduktion (M/M / J/J, in %) Sep 19 k.A. / k.A. -0,6 / -1,8

10:30 UK Handelsbilanz (in Mio. GBP) Sep 19 k.A. -1546

10:30 UK BIP (Q/Q / J/J, in %) Q3 k.A. / k.A. -0,2 / 1,3

10:30 UK Privater Verbrauch (Q/Q, in %) Q3 k.A. 0,4

Konjunkturdaten Japan 00:00 JP Exporte (in Mrd. JPY / J/J in %) Sep 19 k.A. / k.A. 60808 / -8,6

00:00 JP Importe (in Mrd. JPY / J/J in %) Sep 19 k.A. / k.A. 60299 / -12,7

00:50 JP Auftrageseingänge Maschinen (M/M / J/J, in %) Sep 19 k.A. / k.A. -2,4 / -14,5

00:50 JP Leistungsbilanz (in Mrd. JPY) Sep 19 k.A. 2157,7

00:50 JP Handelsbilanz (in Mrd. JPY) Sep 19 k.A. 50,9

Feiertage US Veterans' Day (exch Open)

Dienstag, 12. November

Konjunkturdaten Eurozone 11:00 GE ZEW Konjunkturerwartung Nov 19 k.A. -22,8

11:00 EC ZEW Konjunkturerwartung Nov 19 k.A. -23,5

Konjunkturdaten UK 10:30 UK ILO Arbeitslosenquote (in %) Sep 19 k.A. 3,9

Mittwoch, 13. November

Konjunkturdaten USA 00:00 USA Mortgage Delinquencies (in %) Sep 19 k.A. 4,53

14:30 USA Verbraucherpreisindex (M/M / J/J, in %) Oct 19 0,3 / 1,7 0 / 1,7

14:30 USA CPI Kernrate (M/M / J/J, in %) Oct 19 0,2 / 2,4 0,1 / 2,4

Konjunkturdaten Eurozone 08:00 GE Verbraucherpreisindex (M/M / J/J, in %) Oct 19 k.A. / k.A. 0,1 / 1,1

11:00 EC Industrieproduktion (M/M / J/J, in %) Sep 19 k.A. / k.A. 0,4 / -2,8

Konjunkturdaten UK 10:30 UK PPI Output (M/M J/J, in %) Oct 19 k.A. / k.A. -0,1 / 1,2

10:30 UK Verbraucherpreisindex (M/M / J/J, in %) Oct 19 k.A. / k.A. 0,1 / 1,7

10:30 UK CPI Kernrate (J/J) Oct 19 k.A. 1,7

10:30 UK Einzelhandelspreisindex (M/M / J/J, in %)) Oct 19 k.A. / k.A. -0,2 / 2,4

Konjunkturdaten Japan 00:50 JP Großhandelspreisindex (M/M / J/J, in %) Oct 19 k.A. / k.A. 0 / -1,1

Sonstige Termine US Anhörung von Fed-Chef Jerome Powell vor dem Kongress

Donnerstag, 14. November

Konjunkturdaten USA 00:00 USA Erzeugerpreisindex (M/M / J/J, in %) Oct 19 k.A. / k.A. -0,5 / -0,2

00:00 USA PPI Kernrate (M/M / J/J, in %) Oct 19 k.A. / k.A. 0 / 1,8

Konjunkturdaten Eurozone 08:00 GE BIP-Schätzung (Q/Q / J/J, in %) Sep 19 k.A. / k.A. -0,1 / 0,4

08:45 FR Verbraucherpreisindex (M/M / J/J, in %) Nov 19 k.A. / k.A. -0,1 / 0,7

11:00 EC BIP (Q/Q / J/J, in %) Dec 19 k.A. / k.A. 0,2 / 1,1

Konjunkturdaten UK 01:01 UK RICS Häuserpreisumfrage Oct 19 k.A. -2,4

10:30 UK Einzelhandelsumsätze (M/M / J/J, in %) Oct 19 k.A. / k.A. 0,2 / 3

Konjunkturdaten Schweiz 08:30 CH Erzeugerpreisindex (M/M / J/J, in %) Oct 19 k.A. / k.A. -0,3 / -2

Konjunkturdaten Japan 00:50 JP BIP (Q/Q / annualisiert, in %) Q3 0,2 / 0,9 0,3 / 1,3

00:50 JP BIP-Deflator (J/J, in %) Q3 0,5 0,4

05:30 JP Aktivitätsindex tertiärer Sektor (M/M, in %) Sep 19 k.A. 0,4

Sonstige Termine US mögliche Anhebung der Zölle auf EU-Autoimporte

Freitag, 15. November

Konjunkturdaten USA 14:30 USA Einzelhandelsumsätze (M/M, in %) Oct 19 0,1 -0,3

14:30 USA Einzelhandelsumsätze ex Autos (M/M, in %) Oct 19 0,4 -0,1

14:30 USA Empire Manufacturing Index Nov 19 6 4

14:30 USA Importpreisindex (M/M / J/J, in %) Oct 19 -0,2 / k.A. 0,2 / -1,6

15:15 USA Industrieproduktion (M/M, in %) Oct 19 -0,3 -0,39

15:15 USA Kapazitätsauslastung (in %) Oct 19 77,1 77,4663

16:00 USA Lagerbestände (M/M, in %) Sep 19 0,1 0

Konjunkturdaten Eurozone 10:00 IT Handelsbilanz (in Mio. EUR) Sep 19 k.A. 2585

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Nov 19 k.A. / k.A. 0,2 / 0,7

11:00 EC Handelsbilanz (in Mio. EUR) Sep 19 k.A. 14702,4

Konjunkturdaten Japan 05:30 JP Industrieproduktion (M/M / J/J, in %) Sep 19 k.A. / k.A. 1,4 / 1,1

Redetermine Fed-Redner: Clarida

Samstag, 16. November

Sonntag, 17. November

Quelle: Bloomberg, Hamburg Commercial Bank Economics

Wochenbarometer Marketingmitteilung 6

FINANZINDIKATOREN

Aktuelle Zahlen

Übersicht Staatsanleiherenditen

(Renditen in Prozent, Spreads ggü. Bunds in bp, Veränderungen jeweils in bp seit dem 30. Oktober 2019 in Klammern)

Benchmark Renditeauf schläge anderer Staatsanleihen der Eurozone ggü. Bunds Renditen w eiterer Staatsanleihen

Bundesanleihen Frankreich Italien Spanien Irland Portugal Griechenland Schw eiz UK USA Japan

Rendite Spread Spread Spread Spread Spread Spread Rendite Rendite Rendite Rendite

1J -0,59 (+3) 0 (0) 38 (-6) 14 (+9) 105 (-2) -0,76 (+3) 0,71 (+5) 1,58 (+1) -0,16 (+4)

2J -0,64 (-1) 5 (+1) 46 (0) 21 (-2) 20 (0) 9 (-2) -0,73 (+3) 0,59 (+5) 1,62 (-2) -0,19 (+2)

3J -0,66 (0) 9 (-1) 66 (-2) 26 (-3) 20 (0) 27 (-2) 92 (0) -0,72 (+4) 0,53 (+5) 1,62 (-2) -0,19 (+3)

4J -0,64 (0) 15 (-1) 76 (-3) 40 (-1) 21 (0) 40 (-2) -0,68 (+5) 0,54 (+5) -0,20 (+3)

5J -0,57 (+1) 19 (0) 94 (-1) 41 (0) 22 (-1) 39 (-2) 99 (-5) -0,63 (+6) 0,55 (+5) 1,66 (+1) -0,21 (+4)

6J -0,55 (+2) 20 (-1) 94 (-2) 52 (-1) 31 (-1) 50 (-3) -0,60 (+4) 0,50 (+5) -0,21 (+3)

7J -0,51 (+3) 23 (0) 120 (0) 57 (-1) 35 (-1) 53 (-3) 130 (-9) -0,57 (+5) 0,55 (+6) 1,76 (+3) -0,20 (+4)

8J -0,46 (+3) 23 (0) 124 (+1) 61 (0) 102 (-3) 56 (-2) -0,53 (+5) 0,61 (+7) -0,19 (+5)

9J -0,38 (+4) 28 (0) 123 (+1) 62 (0) 37 (-2) 58 (-2) -0,49 (+7) 0,61 (+7) -0,19 (+5)

10J -0,31 (+4) 30 (0) 134 (0) 64 (0) 38 (-2) 56 (-2) 151 (-7) -0,45 (+7) 0,78 (+6) 1,85 (+3) -0,08 (+3)

30J 0,23 (+6) 58 (0) 189 (-2) 98 (-2) 71 (-2) 91 (-5) -0,04 (+7) 1,29 (+5) 2,33 (+1) 0,41 (-1)

Quelle: Bloomberg, Hamburg Commercial Bank Economics, Renditen vom 06.11.19, 8:00 Uhr

Übersicht Wechselkurse

(Veränderungen seit dem 30. Oktober 2019 in Klammern)

Hauptw ährungspaare EUR-Wechselkurse USD-Wechselkurse

EUR/USD 1,1078 (-0.3%) EUR/DKK 7,4717 (0%) EUR/CAD 1,4586 (+0.3%) USD/CAD 1,3166 (+0.6%)

EUR/GBP 0,8602 (-0.4%) EUR/SEK 10,694 (-0.9%) EUR/AUD 1,6076 (-0.7%) USD/AUD 1,4512 (-0.3%)

EUR/JPY 120,75 (-0.2%) EUR/NOK 10,1752 (-0.8%) EUR/NZD 1,7407 (-0.5%) USD/NZD 1,5713 (-0.2%)

EUR/CHF 1,0999 (-0.3%) EUR/PLN 4,2665 (-0.1%) EUR/ZAR 16,3858 (+0.7%) USD/ZAR 14,7935 (+1%)

GBP/USD 1,2879 (0%) EUR/HUF 331,27 (+0.4%) EUR/RUB 70,3620 (-1%) USD/CNY 7,0020 (-0.8%)

USD/JPY 109,00 (+0.1%) EUR/TRY 6,3866 (-0.4%) EUR/KRW 1284,09 (-1%) USD/RUB 63,5072 (-0.6%)

USD/CHF 0,9929 (0%) EUR/CZK 25,51 (-0.1%) EUR/CNY 7,7695 (-1%) USD/SGD 1,3587 (-0.3%)

Quelle: Bloomberg, Hamburg Commercial Bank Economics, Renditen vom 06.11.19, 8:00 Uhr

Wochenbarometer Marketingmitteilung 7

FINANZINDIKATOREN

Prognosen

Prognosen der Hamburg Commercial Bank

Quelle: Bloomberg, Hamburg Commercial Bank Economics

Die Prognosen der Hamburg Commercial Bank werden alle sechs Wochen überprüft und gegebenenfalls angepasst. Eine

ausführliche Darstellung der Prognosen und der Prognoseveränderung ist in der Publikation Finanzmarkttrends enthalten. Aus

Sicht eines Euro-Investors können die Renditen ausländischer Anleihen wie US-Staatsanleihen infolge von

Währungsschwankungen steigen oder fallen. Hinweis: Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.Wochenbarometer Marketingmitteilung 8

IMPRESSUM

Hamburg Commercial Bank

Hamburg

Gerhart-Hauptmann-Platz 50 Weitere

20095 Hamburg Ansprechpartner

Telefon 040 3333-0

Fax 040 3333-34001 Sparkassen & Financial

Institutions

Redaktion & Versand Thomas Benthien

Tel.: 0431-900-25000

Dr. Cyrus de la Rubia Sintje Boie

Chefvolkswirt Analystin Sales Corporates and Real

Tel.: 040-3333-15260 Tel.: 040-3333-12820 Estate

Stefan Masannek

Tel.: 0431-900-25550

Redaktionsschluss dieser Ausgabe: 6. November 2019 Sales Shipping, Energy &

Das Glossar zu unseren Publikationen finden Sie auf der Homepage der Hamburg Infrastructure

Commercial Bank unter http://www.hcob-bank.de/publikationen_glossar Stefan Masannek

Tel.: 0431-900-25550

Debt Capital Markets

Tim Boltzen

Tel.: 040-3333-13765

Disclaimer

Die in dieser Publikation enthaltenen Marktinformationen sind zu allgemeinen Bearbeitung übernehmen die Hamburg Commercial Bank AG und ihre Mitarbeiter und

Informationszwecken erstellt worden und ausschließlich zur Information bestimmt. Sie Organe keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten

ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder Informationen und Prognosen.

finanzielle Information oder Beratung. Es handelt sich bei dieser Publikation um eine

Information im Sinne des § 63 Absatz 6 WpHG bzw. Artikel 24 Absatz 3 der Richtlinie Dieses Dokument kann nur gemäß den gesetzlichen Bestimmungen in den jeweiligen

65/2014/EU. Diese Publikation enthält keine Anlagestrategieempfehlungen oder Ländern verteilt werden, und Personen, die im Besitz dieses Dokuments sind, sollten

Anlageempfehlungen (Finanzanalysen) im Sinne des § 2 Absatz 9 Nummer 5 WpHG sich über die anwendbaren lokalen Bestimmungen informieren. Diese Unterlagen

bzw. des Artikel 3 Absatz 1 Nummer 34 und Nummer 35 der Verordnung (EU) Nr. enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentliche Angaben

596/2014. Sie steht deshalb nicht im Einklang mit den Rechtsvorschriften zur und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer

Förderung der Unabhängigkeit von Finanzanalysen und unterliegt keinem Verbot des abweichen. Weder die Hamburg Commercial Bank AG noch ihre Organe oder

Handels im Anschluss an die Verbreitung von Finanzanalysen. Mitarbeiter können für Verluste haftbar gemacht werden, die durch die Nutzung dieser

Publikation oder ihrer Inhalte oder sonst im Zusammenhang mit dieser Publikation

Die Hamburg Commercial Bank AG weist darauf hin, dass die dargestellten entstanden sind.

Marktinformationen nur für Anleger mit eigener wirtschaftlicher Erfahrung, die die

Risiken und Chancen des/der hier dargestellten Marktes/Märkte abschätzen können Die Hamburg Commercial Bank AG weist darauf hin, dass die Verbreitung der

und sich umfassend aus verschiedenen Quellen informieren, bestimmt sind. Die in vorliegenden Materialien nicht zulässig ist. Schäden, die der Hamburg Commercial

dieser Publikation enthaltenen Aussagen und Angaben basieren auf Informationen, die Bank AG aus der unerlaubten Verbreitung dieser Materialien entstehen, hat der

die Hamburg Commercial Bank AG gründlich recherchiert bzw. aus allgemein Verbreitende in voller Höhe zu ersetzen. Von Ansprüchen Dritter, die auf der

zugänglichen, von der Hamburg Commercial Bank AG nicht überprüfbaren Quellen, die unerlaubten Verbreitung dieser Materialien beruhen, und damit im Zusammenhang

sie für verlässlich erachtet, bezogen hat: Die Hamburg Commercial Bank AG hält die stehenden Rechtsverteidigungskosten hat er die Hamburg Commercial Bank AG

verwendeten Quellen zwar für verlässlich, kann deren Zuverlässigkeit jedoch nicht mit freizuhalten. Dies gilt insbesondere auch für die Verbreitung dieser Publikation oder

letzter Gewissheit überprüfen. Die einzelnen Informationen aus diesen Quellen konnten von Informationen daraus an U.S. Personen oder Personen in Großbritannien.

nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand

nicht statt. Zudem enthält diese Publikation Schätzungen und Prognosen, die auf Die Hamburg Commercial Bank AG unterliegt der Aufsicht der Bundesanstalt für

zahlreichen Annahmen und subjektiven Bewertungen sowohl der Hamburg Commercial Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn sowie der

Bank AG als auch anderer Quellen beruhen und lediglich unverbindliche Auffassungen Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

über Märkte und Produkte zum Zeitpunkt der Herausgabe darstellen. Trotz sorgfältigerSie können auch lesen