Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aktuelle Entwicklungen

Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

Waste-to-Energy-Markt in Deutschland

vor dem nächsten Schweinezyklus?

Dirk Briese und Jens Gatena

1. Rechtliche Rahmenbedingungen ..............................................................121

2. Aktuelle Marktsituation..............................................................................122

3. Entwicklung des Waste-to-Energy-Marktes bis 2030.............................127

4. Zusammenfassung.......................................................................................130

Der Waste-to-Energy-Markt in Deutschland ist in Bewegung. Nachdem über Jahre die

Preise für kommunale Restabfälle und gewerbliche Siedlungsabfälle gesunken waren

und nur über den Umfang der Überkapazitäten diskutiert wurde, ist seit drei Jahren

ein gegenläufiger Trend mit hoher Anlagenauslastung und deutlich gestiegenen Preise

erkennbar.

Neben den hohen Mengen (u.a. durch ein höheres Abfallaufkommen und steigende

Importmengen) sind einzelne Anlagenschließungen – beispielsweise im Juni 2015 die

MVA Stellinger Moor in Hamburg sowie die Abfallpyrolyseanlage Burgau Ende 2015

– sowie Umrüstungen von MBA für diese Entwicklung verantwortlich.

Der Beitrag fußt u.a. auf der Studie Waste-to-Energy 2030, die das Marktforschungs-

institut trend:research Ende 2016 erstellt hatte. Neben Dokumentenrecherche wurden

54 Leitfadengestützte Experteninterviews mit Betreibern und Herstellern von Abfall-

verbrennungsanlagen und sonstigen Behandlungs- und Verwertungsanlagen, Entsor-

gungsunternehmen und öffentlich-rechtlichen Entsorgungsträgern sowie Experten von

Verbänden, aus Wissenschaft und Verwaltung geführt. Für die Studie wurden schwer-

punktmäßig die Teilmärkte Waste-to-Energy, mechanisch-biologische Aufbereitung

und Sortieranlagen sowie weitere Entsorgungswege für Siedlungsabfälle untersucht.

Die Studie stellt u.a. die verschiedenen Entsorgungsoptionen entlang der Wertschöp-

fungskette strukturiert dar und wägt die Vorteile möglicher Kosteneinsparung durch

die Erlöse aus Sekundärrohstoffen mit den möglichen Nachteilen zusätzlicher Kosten

durch Anlageninvestitionen und -betrieb gegeneinander ab. Daneben fließen die

Ergebnisse weiteren Abfallwirtschaftsstudien mit ein.

1. Rechtliche Rahmenbedingungen

Der Waste-to-Energy-Markt wird in erster Linie von den rechtlichen Rahmenbedin-

gungen bestimmt. Diese geben, im Wesentlichen durch das Kreislaufwirtschaftsgesetz,

die Rangfolge der Verwertungswege vor und regeln somit die zu nutzenden Entsor-

gungswege.

121

Aktuelle Entwicklungen

Dirk Briese, Jens Gatena

Neben dem Kreislaufwirtschaftsgesetz sind die in der folgenden Tabelle dargestellten

Gesetze und Verordnungen bestimmend für die Entwicklung des Waste-to-Energy-

Marktes in Deutschland in den kommenden Jahren.

Tabelle 1: Übersicht über die gesetzlichen Rahmenbedingungen in Deutschland

Gesetz Inhalt

• Zentrales Bundesgesetz des deutschen Abfallrechts

Kreislaufwirt-

• Festlegung Hierarchie der Verwertungswege

1. schaftsgesetz

• Novellierung im Jahr 2015: Sammlung von Wertstoffen und Bioabfällen in getrennten

(KrWG, 2012)

Behältern (Umsetzung noch nicht vollständig erfolgt)

Deponiever- • Keine Entsorgung von Siedlungsabfällen durch Deponierung ohne vorherige

2. ordnung Behandlung (z. B. energetische Verwertung)

(DepV, 2009) • Schließung aller Deponien, die nicht die Anforderungen erfüllen

• Industrielle und kommerzielle Unternehmen sind verpflichtet gewerblichen Abfall

getrennt zu sammeln und qualitativ hochwertiges Recycling zu gewährleisten (Ziel

Gewerbeabfall- ist eine Quote von 90 Prozent)

3. verordnung • Nicht getrennt gesammelte siedlungsabfallähnliche Gewerbeabfälle müssen vor-

(GewAbfV, 2017) behandelt werden

• Mindestens 30 Prozent der vorbehandelten siedlungsabfallähnlichen Gewerbeabfälle

müssen recycelt werden (ab 2019)

Bioabfallverordnung • Regelt die umweltgerechte Verwertung getrennt gesammelter, biologisch abbaubarer

4.

(BioAbfV, 2012) Abfälle (Biomüll)

• Regelt Errichtung, Zustand und Betrieb von Verbrennungsanlagen

17. Bundesimmis- • Mono-Verbrennung hat die strengsten Emissionsgrenzwerte

sionsschutzver- • Mitverbrennung ist aufgeteilt in Anlagen, die bis zu 25 Prozent der Wärmeleistung

5.

ordnung aus mitverbrannten Materialien erzielen (niedrigere Grenzwerte) und Anlagen

(17. BImSchV, 2013) mit mehr als 25 Prozent (höhere Grenzwerte)

• Zementwerke werden von den höheren Grenzwerten ausgeschlossen

2. Aktuelle Marktsituation

Für die Drehung des Marktes in 2014 waren das steigende Abfallaufkommen im Inland,

die größeren Importmengen und die Schließung von Verwertungskapazitäten die we-

sentlichen Ursachen. Die resultierenden deutlichen Preissteigerungen sind durch das

teilweise dramatische Ausmaße annehmende Kippen des Marktes von einem Markt

mit Überkapazitäten hin zu einem Markt mit Kapazitätsengpässen zu begründen.

Die Verwertung der Restabfälle und weiterer (aufbereiteter) Siedlungsabfälle findet in

Deutschland in unterschiedlichen Verwertungsanlagen statt. Neben den Abfallverbren-

nungsanlagen konkurrieren auch Ersatzbrennstoffkraftwerke, mechanisch-biologische

Aufbereitungsanlagen (MBA) und Anlagen zur Mitverbrennung von (aufbereiteten)

Siedlungs- und Gewerbeabfällen um die Inputstoffe. Die Anlagen sind dabei über ganz

Deutschland verteilt, wobei im Osten eher MBA und Ersatzbrennstoffkraftwerke domi-

nieren, während im Süden, insbesondere in Bayern, überwiegend Abfallverbrennungs-

anlagen für die Verwertung genutzt werden. Zu beachten bei den Entsorgungswegen

ist, dass die stoffliche Verwertung grundsätzlich Vorrang vor der energetischen Verwer-

tung hat und somit Abfälle, die stofflich verwertet werden können grundsätzlich dem

Recycling zuzuführen sind und die energetische Verwertung nur für die Abfallgemische

genutzt werden darf, bei denen ein sinnvolles Recycling nicht möglich ist.

122

Aktuelle Entwicklungen

Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

Bei der thermischen Entsorgung ist ein Trend weg von der thermischen Beseitigung

und hin zur energetischen Verwertung zu beobachten. Der wesentliche Grund für diese

Entwicklung ist, dass in den vergangenen Jahren immer mehr Abfallverbrennungsan-

lagen das R1-Kriterium erfüllt haben und somit den Verwerterstatus erlangt haben.

Dies führt dazu, dass die Entsorgung in diesen Anlagen als energetische Verwertung

gilt. Inzwischen erfüllen alle deutschen Abfallverbrennungsanlagen das R1-Kriterium.

Zudem ist in den letzten Jahren eine leichte Steigerung des Anteils der thermischen

Verwertung im Vergleich zur stofflichen Verwertung zu erkennen. Die Anlagen zur

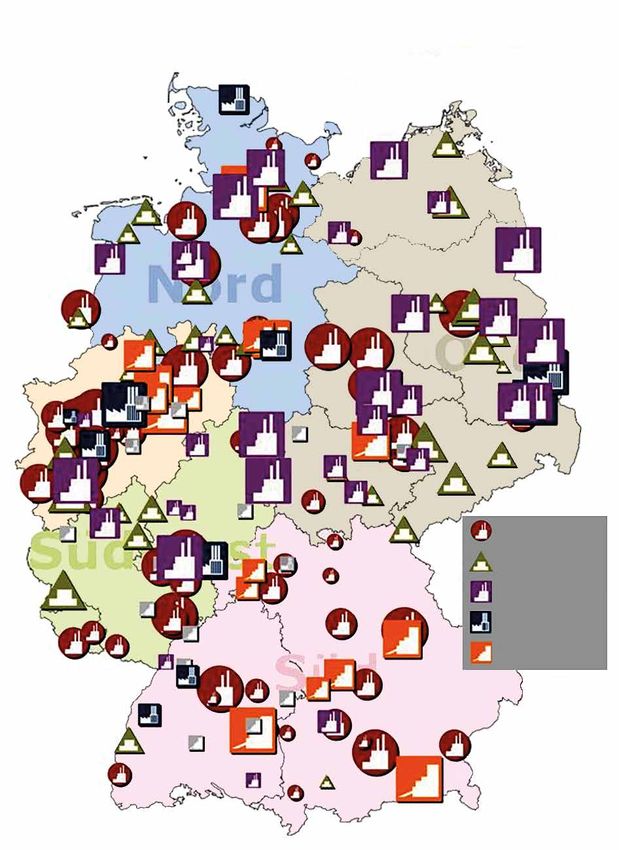

Verwertung von gemischten Abfällen zeigt die folgende Karte in der Übersicht.

Anlagenarten

MVA

MBA

EBS-Kraftwerke

Kohlekraftwerke

Zementwerke

Bild 1: Abfallverwertungsanlagen in Deutschland

123

Aktuelle Entwicklungen

Dirk Briese, Jens Gatena

Da alle Anlagen den Verwerterstatus haben und das R1-Kriterium erfüllen, gilt die

Entsorgung jeweils als thermische Verwertung und ist somit höherwertig als die

Beseitigung. Eine rechtliche Regelung, welche die Energieeffizienz der Anlagen be-

rücksichtigt, gibt es nicht.

Gemessen am Gesamtabfallaufkommen in Deutschland ist die Menge der Siedlungs-

abfälle vergleichsweise gering. Zudem ist die Abgrenzung von gewerblichen Abfällen

und Neben-, bzw. Koppelprodukten statistisch schwierig. Für den Waste-to-Energy-

Markt sind in erster Linie der Restmüll und der gemischt gesammelte Gewerbeabfall

von Bedeutung, da diese häufig energetisch verwertet werden. Einzelne, separat ge-

sammelte Fraktionen (z.B. Glas, Papier, spezielle Abfälle aus der Produktion) werden

in der Regel bereits separat mit spezifischen Verfahren wieder- oder weiterverwertet.

Übrige Abfälle

Sonstige

16,9 % Siedlungsabfälle Siedlungsabfälle

14,6 % 11,9 %

Hausmüllähnliche

Gewerbeabfälle

getrennt vom

Hausmüll angeliefert

oder eingesammelt

1,1 %

Gemischte

Verpackungen

1,6 %

Abfälle aus der Gewinnung und

Behandlung von Bodenschätzen

8,6 %

Bau- und Abbruchabfälle

59,9 %

Bild 2: Anteil von Siedlungsabfällen am Abfallaufkommen

In 2014 betrug das Aufkommen von Abfällen – welche für die Entsorgung in Waste-

to-Energy-Anlagen relevant sind – etwa 31,2 Millionen Tonnen. Dieses Abfallaufkom-

men setzt sich zusammen aus Hausmüll und hausmüllähnlichen Gewerbeabfällen,

Sperrmüll, Gewerbeabfällen und Leichtverpackungen. Diese Abfälle werden nicht

ausschließlich in Waste-to-Energy-Anlagen eingesetzt, sondern über unterschiedliche

Wege entsorgt. Diese Stoffströme sowie die Wertschöpfungskette in der Abfallwirtschaft,

zeigt Bild 3 in der Übersicht.

Durch die Novelle der Gewerbeabfallverordnung wird die Menge der Gewerbeabfälle,

die in die energetische Verwertung gehen, reduziert. Die Anforderungen an die Samm-

lung und Sortierung werden den Anteil der energetischen Verwertung verringern.

Gleichzeitig werden sich die Vertrags- und Lieferbeziehungen verändern, da der ge-

mischte nicht definierte Gewerbeabfall jetzt von den öffentlich-rechtlichen Entsorgern

gesammelt wird und nicht mehr vom Unternehmen, welches die Gewerbeabfälle zur

Verwertung sammelt.

124

BORSIG Service für

Abfallverbrennungsanlagen

KESSEL & APPARATE

■ Serviceverträge für Revisionen und die kontinuierliche Instandhaltung

■ Reparatur-, Wartungs- und Umbaumaßnahmen für Rohrbündelwärmetauscher

■ Lieferung von Ersatzteilen und Austauschkomponenten inkl. Cladding

■ Montagen und Demontagen

■ Rostarbeiten

■ Vorort-Plattierungen mittels CMT-Verfahren

■ Engineering und Konstruktion

■ Schichtdicken- und Fe-Messungen von Plattierungen

■ Wärmetechnische Berechnungen, Umlaufberechnungen

■ Analyse der Heizflächeneffizienz und Optimierung der Wärmeaufnahme

IHRE 24-H-HOTLINE: 0172 - 4380 330

Kompetent, schnell und kundennah - mit unserer leistungsstarken Service- und

Montagemannschaft wird dieser Anspruch Wirklichkeit.

Service für Abfallverbrennungsanlagen

Kraftwerks-

BORSIG Service GmbH und

Egellsstr. 21 · 13507 Berlin BORSIG Apparate-

Tel +49 (0) 30 4301-01 · Fax +49 (0) 30 4301-2771

info@bs.borsig.de · www.borsig.de/bs service

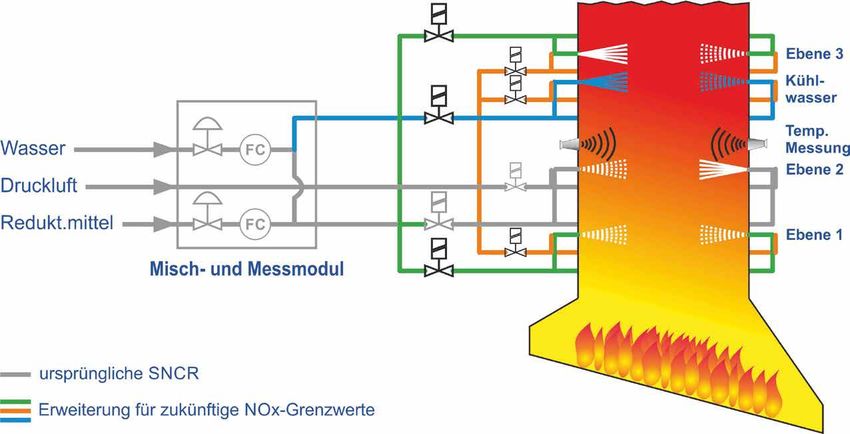

Fortschrittliche SNCR-Technologien zur Nachrüstung

und Modernisierung von SNCR-Anlagen

▪ Mit Einzellanzenumschaltung wird das Reduktionsmittel immer in den

optimalen Temperaturbereich im Rauchgas eingedüst.

▪ Mit Selektiver Rauchgaskühlung wird das Rauchgas gezielt in den

Bereichen, die für das SNCR-Verfahren zu heiß sind, am Ende des ersten

Zuges bzw. vor Eintritt in die Wärmetauscher abgekühlt.

Nachrüstung einer SNCR-Anlage für zukünftige NOx-Grenzwerte

▪ Hohe Entstickungsgrade

▪ Sichere Unterschreitung der

gesetzlichen Grenzwerte

▪ Hohe Verfügbarkeit

▪ Geringe Reduktionsmittel-

und Kühlwasserverbräuche

▪ Niedrige Betriebskosten

▪ Leichte Nachrüstbarkeit bei

niedrigen Investitionskosten

M&M-Modul nach Umbau für zukünftige Grenzwerte

Mehldau & Steinfath Umwelttechnik GmbH, Alfredstr. 279, 45133 Essen • Tel. +49 201 43783-0

Fax +49 201 43783-33 • zentrale@ms-umwelt.de • www.ms-umwelt.de

Aktuelle Entwicklungen

Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

Bild 3: Stoffströme des Waste-to-Energy-Marktes

Von den Veränderungen sind bis zu drei Millionen Tonnen gewerbliche Abfälle pro

Jahr betroffen. Wie groß die Menge ist, die in der Praxis einen anderen Verwertungsweg

nutzt, ist noch nicht sicher abzusehen. Hier ist auch zu berücksichtigen, welche alter-

nativen Entsorgungsmöglichkeiten sich ergeben und wie konsequent die Umsetzung

und Kontrolle der neuen Verwertungsanforderungen erfolgt.

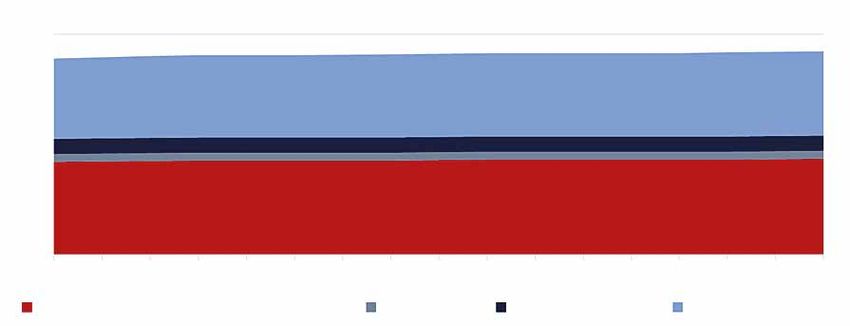

3. Entwicklung des Waste-to-Energy-Marktes bis 2030

Die Marktprognose, bei der die Entwicklung von Abfallaufkommen und Verwer-

tungskapazitäten als Grundlage für die zukünftige Preisentwicklung genutzt wurde,

bestätigt diesen Trend. Damit sich die Investitionen in neue Anlagen rechnen, muss die

Auslastung langfristig gesichert sein. Diese Auslastung wird von den Marktteilnehmern

aber nicht als gesichert gesehen, da diese langfristig mit sinkenden Restabfallmengen

und einem steigenden Recyclinganteil rechnen.

Somit wird die Auslastung, die heute schon als sehr hoch einzustufen ist, in den kom-

menden Jahren weiter steigen und es wird – zumindest regional – zu Entsorgungseng-

pässen kommen. Um die Situation zu entschärfen, wäre somit mittelfristig der Neubau

oder die Erweiterung von Anlagen erforderlich. Im Gegensatz dazu ist aber derzeit

eher mit einer Reduktion der Kapazitäten zu rechnen, da es Pläne gibt, die Kapazitäten

der Mitverbrennung in Kohlekraftwerken teilweise zu reduzieren. Es ist somit davon

auszugehen, dass das hohe Preisniveau auch in den kommenden Jahren bestehen bleibt.

127Aktuelle Entwicklungen

Dirk Briese, Jens Gatena

Ein erneuter Schweinezyklus, d.h. der Zubau von Kapazitäten, die dann später nicht

mehr ausgelastet sind, scheint also erst einmal unwahrscheinlich. Dies ist wohl auch

aufgrund der Erfahrungen aus dem letzten Zyklus, als eine Phase des starken Zubaus

von Kapazitäten – im wesentlichen Ersatzbrennstoffkraftwerke, die auch noch energie-

geführt waren/sind – auf die Wirtschaftskrise und damit stark ausbleibende Mengen

traf, begründet. Aktuelle Überlegungen zu Ausbau- und Erweiterungsprojekten in fast

allen Marktregionen deuten allerdings darauf hin, dass das Streben nach Wachstum

diese unternehmerische Vorsicht teilweise verdrängt.

Der Vergleich des Abfallaufkommens mit den Verwertungskapazitäten zeigt, dass

in den kommenden Jahren weiterhin mit Verwertungsengpässen zu rechnen ist.

Das Abfallaufkommen zur Verbrennung wird sich vergleichsweise wenig verändern,

da die wichtigsten Einflussparameter (Bevölkerungsentwicklung, Aufkommen pro

Kopf) nur wenig variieren. Bei der Verteilung der Abfälle auf die unterschiedlichen

Verwertungswege ist in den kommenden Jahren mit einem weiteren Rückgang der

Abfälle, die in mechanisch-biologischen Anlagen eingesetzt werden zu rechnen, da

die Kapazitäten dieser Anlagen leicht zurückgehen. Zudem ist aufgrund der weiteren

Einführung der Biotonne mit geringeren biogenen Anteilen im Abfall zu rechnen, so

dass die Auslastung der biogenen Stufe weiter zurückgeht. Gleichzeitig werden ge-

werbliche Siedlungsabfälle besser sortiert, da die neue Gewerbeabfallverordnung dies

vorschreibt und die Gewerbeunternehmen hier in die Pflicht nimmt. Diese Mengen

stehen der energetischen Verwertung nicht mehr zur Verfügung.

Abfallaufkommen

Mio. t

35

30

25

20

15

10

5

0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Hausmüll und Sperrmüll Leicht- Gewerbeabfall

hausmüllähnlicher Gewerbeabfall verpackungen

Bild 4: Entwicklung des relevanten Abfallaufkommens in Deutschland bis 2030

Das Aufkommen von Abfällen zur Verbrennung steht älter werdenden Kapazitäten

gegenüber, bei denen in steigendem Umfang (Ersatz-)Investitionen erforderlich werden.

Gleichzeitig sind die Rahmenbedingungen für Investitionen in neue Anlagen oder

Erweiterungen schwierig. Neben der Unsicherheit bezüglich der weiteren Entwick-

lung der Importmengen ist ein geeigneter Standort für eine neue Anlage oder eine

Erweiterung nur schwer zu finden. Für den wirtschaftlichen Betrieb ist eine (zusätzli-

che, neue) Wärmesenke (Fernwärmenetz oder industrieller Abnehmer) erforderlich.

128Aktuelle Entwicklungen

Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

Diese Standortbedingungen sind schwierig zu realisieren. Zudem haben sich einige

finanzstarke Akteure, die in der Vergangenheit in neue Kapazitäten investiert haben

(z.B. einige große Energieversorger) aus dem Markt zurückgezogen.

Abfallaufkommen

Mio. t

35

30

25

20

15

10

5

0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Abfallverbrennungsanlagen Ersatzbrennstoffkraftwerke

Mitverbrennung Kohlekraftwerke Mitverbrennung Zementwerke

Bild 5: Entwicklung der Waste-to-Energy-Kapazitäten bis 2030

Aufgrund der beschriebenen Faktoren sinkt die Waste-to-Energy-Kapazität leicht.

Insbesondere die Kapazität der Mitverbrennung in Kohlekraftwerken geht zurück, da

hier energiewirtschaftliche Veränderungen, die zu einer geringeren Volllaststundenzahl

und einer teilweisen Stilllegung der Kohlekraftwerke führen, hinzukommen.

Die Auslastung der stofflichen und energetischen Abfallverwertungsanlagen in

Deutschland ist seit über zwei Jahren sehr hoch, was zu einem deutlichen Anstieg

der Entsorgungspreise für gewerbliche Abfälle geführt hat. Dieses hohe Preisniveau

besteht seitdem fort. Der aktuelle Trend mit hohen Entsorgungspreisen wird sich

somit langfristig fortsetzen. Die Betreiber von Waste-to-Energy-Anlagen erwarten in

den kommenden beiden Jahren weitere Preissteigerungen bzw. ein weiterhin hohes

Preisniveau bei der energetischen Verwertung.

Abfallpreise

Prozent

250

200

150

100

50

0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Kommunale Abfälle Kommunale Abfälle

Minimal Maximal

Bild 6: Entwicklung der kommunalen Abfallpreise bis 2030 (indexiert)

129Aktuelle Entwicklungen

Dirk Briese, Jens Gatena

Die erwarteten Entwicklungen bei Aufkommen und Kapazitäten zeigen, dass sich die

hohe Auslastung auch in den kommenden Jahren (bis mindestens 2022) kaum verän-

dert, so dass es nicht zu sinkenden Preisen kommen wird.

Gründe für diese Preisentwicklung sind steigende Abfallimporte aus Großbritannien,

die teilweise über die Niederlande importiert werden, die positive konjunkturelle

Entwicklung in Deutschland, die zu einem steigenden Abfallaufkommen im Inland

führt und die sinkenden Verwertungskapazitäten.

Die stofflichen und energetischen Verwertungskapazitäten sind auf die Stilllegungen

bzw. Umrüstungen von MBA und ähnlichen Anlagen sowie die Stilllegung der energeti-

schen Verwertungsanlagen in Stellinger Moor (Hamburg) und Burgau zurückzuführen.

Die MBA sind teilweise zur Behandlung von Bioabfall oder auf die ausschließliche

mechanische Behandlung umgerüstet worden. Hintergrund für diese Maßnahmen ist

der sinkende Anteil von Bioabfall im Siedlungsabfall, der auf die weitere Einführung

der Biotonne zurückzuführen ist, so dass eine biologische Stufe bei der Restabfallbe-

handlung nicht mehr ausgelastet wird.

4. Zusammenfassung

Nachdem bis vor zwei Jahren der Trend in Richtung eines Rückgangs des kommunalen

Restmüllaufkommens ging, ist aktuell eine konstante bis leichte Zunahme des Abfall-

aufkommens zu verzeichnen. Getrieben wird diese Entwicklung insbesondere durch

die gute konjunkturelle Entwicklung und das gute Konsumklima sowie die gestiegenen

Bevölkerungszahlen, speziell durch die verstärkte Aufnahme von Flüchtlingen.

Aufgrund der guten konjunkturellen Lage und der steigenden Produktion in Deutsch-

land ist, bei weiterhin positiver wirtschaftlicher Entwicklung, von einem weiteren

(leichten) Anstieg des Gewerbeabfallaufkommens auszugehen. Seit 2014 ist der Wte-

Markt durch starke Preiserhöhungen für neue Verträge gekennzeichnet, maßgeblich

aufgrund der seither sehr hohen Auslastung der verfügbaren Wte-Kapazitäten.

Zukünftig kann davon ausgegangen werden, dass die Mitverbrennung in Kohlekraft-

werken an Bedeutung verlieren wird. Gründe hierfür sind die sukzessive Stilllegung

der Kohlekraftwerke und die sinkenden Volllaststunden. Die Importmengen aus UK

werden auch zukünftig eine wichtige Rolle spielen, da größere Mengen über langfristige

Verträge gesichert sind. Die Entwicklung der Importmengen ist aber mit einer starken

Unsicherheit verbunden, da diese unter anderem von den politischen Entwicklungen

in UK abhängig ist.

Ein wesentliches Thema stellen für Betreiber von Abfallverbrennungsanlagen in den

nächsten Jahren die steigenden Anforderungen bei der Stromerzeugung in MVA und

EBS-Kraftwerken dar. Die Anpassung der Fahrweise an den Strombedarf wird eine der

Herausforderungen für die Betreiber sein. Des Weiteren werden Systemdienstleistungen

für das Elektrizitätsnetz zunehmend ins Blickfeld von Wte-Anlagen rücken. Hierzu ist

unter anderem die Bereitstellung von Regelenergie zu zählen.

130Aktuelle Entwicklungen

Waste-to-Energy-Markt in Deutschland vor dem nächsten Schweinezyklus?

Insgesamt ist für die Waste-to-Energy-Anlagen in den kommenden Jahren mit einer

weiterhin hohen Auslastung und stabilen Preisen zu rechnen, da die energetischen

Verwertungskapazitäten knapp bleiben und es nur in begrenztem Umfang gelingt das

Recycling zu stärken, so dass auch weiterhin ausreichende Mengen für die energetischen

Verwertungsanlagen zur Verfügung stehen.

131Vorwort

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der

Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im

Internet über http://dnb.dnb.de abrufbar

Stephanie Thiel, Elisabeth Thomé-Kozmiensky, Peter Quicker, Alexander Gosten (Hrsg.):

Energie aus Abfall, Band 15

ISBN 978-3-944310-39-8 Thomé-Kozmiensky Verlag GmbH

Copyright: Elisabeth Thomé-Kozmiensky, M.Sc., Dr.-Ing. Stephanie Thiel

Alle Rechte vorbehalten

Verlag: Thomé-Kozmiensky Verlag GmbH • Neuruppin 2018

Redaktion und Lektorat: Dr.-Ing. Stephanie Thiel, Elisabeth Thomé-Kozmiensky, M.Sc.,

Dr.-Ing. Olaf Holm

Erfassung und Layout: Ginette Teske, Sandra Peters, Janin Burbott-Seidel,

Claudia Naumann-Deppe, Cordula Müller, Anne Kuhlo, Gabi Spiegel

Druck: Universal Medien GmbH, München

Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der

Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funk-

sendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung

in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Eine

Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Einzelfall nur in den Grenzen

der gesetzlichen Bestimmungen des Urheberrechtsgesetzes der Bundesrepublik Deutschland vom

9. September 1965 in der jeweils geltenden Fassung zulässig. Sie ist grundsätzlich vergütungspflichtig.

Zuwiderhandlungen unterliegen den Strafbestimmungen des Urheberrechtsgesetzes.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk

berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne

der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von

jedermann benutzt werden dürfen.

Sollte in diesem Werk direkt oder indirekt auf Gesetze, Vorschriften oder Richtlinien, z.B. DIN, VDI,

VDE, VGB Bezug genommen oder aus ihnen zitiert worden sein, so kann der Verlag keine Gewähr

für Richtigkeit, Vollständigkeit oder Aktualität übernehmen. Es empfiehlt sich, gegebenenfalls für

die eigenen Arbeiten die vollständigen Vorschriften oder Richtlinien in der jeweils gültigen Fassung

hinzuzuziehen.

4Sie können auch lesen