ZEBRA 2020 - NIEDRIGSTENERGIE-GEBÄUDE STRATEGIE 2020 - D6.2: nZEB - Zebra2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Sept. 2016 ZEBRA 2020 – NIEDRIGSTENERGIE- GEBÄUDE STRATEGIE 2020 D6.2: Strategien für die nZEB Marktdurchdringung auf Länderebene – Bericht für Österreich

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Referenzen

Projektabkürzung Zebra2020

Projektname Niedrigstenergiegebäude Strategie 2020

Projektkoordinator Raphael Bointner

TU Wien ‐ Technische Universität Wien

Energy Economics Group – EEG

Gusshausstrasse 25‐29/370‐3

A‐1040 Wien, Austria

Tel: +43(0)‐1‐58801‐370372

E‐Mail: bointner@eeg.tuwien.ac.at

Projektdauer 2014 ‐ 2016

Webseite www.zebra2020.eu

Berichtnummer D6.2

Verbreitungsebene Öffentlich

Arbeitspaket 6

Hauptpartner TU Wien

Weitere Partner BPIE, CIMNE, Ecofys, ENERDATA, EURAC, NAPE, SINTEF

Autor(en) Raphael Bointner, Lukas Kranzl, Agne Toleikyte

Koautor(en) BPIE: Maarten De Groote, Jonathan Volt, Frances Bean

CIMNE: Jose Santos, Jordi Cipriano

Ecofys: David Kretschmer, Sven Schimschar

ENERDATA: Carine Sebi, Rodolphe Guillin, Bruno Lapillonne

EURAC: Ramón Pascual

NAPE: Andrzej Rajkiewicz

SINTEF: Michael Klinski, Eyvind Fredriksen

Kontrolliert von Raphael Bointner, TU Wien

Datum 15. September 2016

Dateiname ZEBRA2020 – Bericht D6.2

Dieses Dokument wurde im Rahmen des Projektes ZEBRA2020 IEE/13/675/S12.675834 erstellt.

2

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Projektkonsortium

Energy Economics Group, Technische Universität Wien,

EEG

Österreich

Internationales Zentrum für Numerische Methoden im

CIMNE Ingenieurswesen, in der Gebäudeenergie und der Umwelt,

Spanien

Ecofys Ecofys Deutschland GmbH

EURAC EURAC Forschungsinstitut für Erneuerbare Energie, Italien

NAPE Nationale Energiesparagentur, Polen

SINTEF The foundation SINTEF

BPIE Buildings Performance Institute Europe

Enerdata Enerdata SAS

Rechtlicher Hinweis

Die alleinige Verantwortung für den Inhalt dieses Dokuments liegt bei den Autoren. Das Dokument

spiegelt nicht notwendigerweise die Sichtweise der Europäischen Union wider. Weder EASME noch die

Europäische Kommission sind verantwortlich für die Verwendung der Information, die hier präsentiert

wird.

Alle Rechte vorbehalten; dieser Bericht darf ohne die schriftliche Zustimmung des Herausgebers nicht

übersetzt, vervielfältigt, in einem Datenabfragesystem gespeichert oder in einer anderen Form oder auf

jegliche andere Weise elektronisch, mechanisch, fotokopiert, aufgezeichnet etc. übertragen werden. Viele

der Bezeichnungen, welche Hersteller und Verkäufer für ihre Produkte verwenden, sind Schutzmarken.

Die Zitierung dieser Bezeichnungen soll auf keine Weise implizieren, dass deren Verwendung ohne die

rechtliche Zustimmung des Besitzers legal ist.

3

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Inhaltsverzeichnis

1. Einleitung ........................................................................................................................................ 6

1.1 Ziel des Berichtes ............................................................................................................................. 6

1.2 Gebäudeeffizienz und Marktdaten ................................................................................................... 7

1.3 Energieausweise und Immobilienagenten ...................................................................................... 10

1.4 Der nZEB‐tracker ............................................................................................................................ 12

1.5 Szenarien ........................................................................................................................................ 14

1.6 Empfehlungen ................................................................................................................................ 18

2. Österreich ....................................................................................................................................... 21

2.1 Marktdaten zur Gebäudeeffizienz................................................................................................... 21

2.1.1 Bau‐ und Sanierungsmaßnahmen ........................................................................................... 21

2.1.2 Ausgewählte hocheffiziente Gebäude.................................................................................... 24

2.2 Energieausweise und Immobilienmakler ........................................................................................ 27

2.2.1 Immobilienmaklerumfrage ..................................................................................................... 27

2.2.2 Immobilienpreise und Energieausweise .................................................................................. 30

2.3 Bestehende Politikmaßnahmen ..................................................................................................... 31

2.4 nZEB‐Tracker ................................................................................................................................. 35

2.5 Szenarien ........................................................................................................................................ 38

2.6 Empfehlungen ............................................................................................................................... 44

4

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Über ZEBRA2020

Niedrigstenergiegebäude Strategie 2020

Die Nachhaltigkeit der europäischen Gesellschaft und Wirtschaft liegt in erneuerbaren Energien und

hoher Ressourceneffizienz. Im Gebäudesektor bedeutet dies die umfassende Umsetzung von

Niedrigstenergiegebäuden (nZEB). Die europäische Gesetzgebung (Neuauflage der Europäischen

Gebäuderichtlinie) legt den Niedrigstenergiestandard für alle neuen Gebäude ab 2020 fest. Das

Kernziel von ZEBRA2020 ist es daher, die Marktentwicklung von nZEB quer durch Europa zu erheben

und Daten sowie Empfehlungen zur Erreichung des anspruchsvollen nZEB Standards bereitzustellen.

Die daraus entstehende ZEBRA2020 Beobachtungsstelle für nZEB basiert auf Marktstudien und

verschiedenen Datentools. Sie wird Daten sowie Fallbeispiele generieren, welche der

Politikevaluation und ‐verbesserung dienen.

ZEBRA2020 deckt 17 europäische Länder und ungefähr 89% des europäischen Gebäudebestandes

sowie der Bevölkerung ab. Das Projekt ist daher ein aktiver Beitrag zur Erreichung des ehrgeizigen

Zieles, bis 2020 100% der Neubauten auf nZEB Standard sowie eine starke Zunahme bei

umfassenden nZEB Renovierungen zu erreichen.

Erfahren Sie mehr unter www.zebra2020.eu

5

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1. EINLEITUNG

1.1 ZIEL DES BERICHTES

Die europäische Gesetzgebung (Richtlinie zur Gesamtenergieeffizienz von Gebäuden) sieht ab 2020

nZEB als Standard vor. Verlässliche Daten über die aktuellen Marktaktivitäten sind für die politischen

Entscheidungsträger sehr wichtig, um den Erfolg ihrer Politikmaßnahmen bewerten zu können. Das

wichtigste Ziel von ZEBRA2020 ist es daher, die Marktentwicklung von nZEB in Europa zu

überwachen und Daten sowie Input zu liefern, wie der nZEB Standard erreicht werden kann. Dieser

Bericht präsentiert Informationen zu Österreich. Informatonen über alle 17 EU und EWR‐

Mitgliedsstaaten, die in ZEBRA2020 behandelt wurden, finden sich in der englischen Langfassung

des Berichts. Die Daten in diesem Bericht wurden von europäischen Forschern und Akademikern

sowie nationalen Entscheidungsträgern gesammelt und überprüft. Auf Basis der gesammelten

Information sowie der Analysen wurden Strategieempfehlungen für die Entkarbonisierung des

Gebäudebestandes erarbeitet. Dieser Bericht präsentiert Daten, Ergebnisse und Empfehlungen und

ist folgendermaßen gegliedert: (1) Marktdaten zur Gebäudeeffizienz präsentiert Daten zu

Sanierungen und Neubauten der letzten Jahre sowie eine Auswahl an hocheffizienten Gebäuden

mitsamt der technischen Eigenschaften dieser Gebäude in verschiedenen Ländern; (2) eine Analyse

der Energieausweise und eine Umfrage unter Immobilienmaklern zeigen die Auswirkungen von

Energieausweisen auf den Immobilienmarkt auf; (3) das Kapitel zu bestehenden Politikmaßnahmen

fasst die nationalen politischen Rahmenbedingungen im Gebäudesektor zusammen; (4) der nZEB

Tracker präsentiert die einheitlichen Kriterien zur Abbildung der Transformation und Reife der nZEB

Märkte auf nationaler und EU Ebene; (5) das Kapitel Szenarien zeigt die Markttransformation hin zu

nZEB und die Auswirkungen der Entkarbonisierung des europäischen Gebäudesektors bis 2020, 2030

und 2050; (6) das letzte Kapitel, Empfehlungen, unterstützt politische Entscheidungsträger bei der

Erarbeitung von ehrgeizigen Zielen für nZEB und Gebäudeenergieeffizienz.

6

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1.2 GEBÄUDEEFFIZIENZ UND MARKTDATEN

Ausgewählte hocheffiziente Gebäude

Das ZEBRA2020 Projektkonsortium hat Daten zu Neubauten und Sanierungen von nZEB (oder

hocheffizienten Gebäuden, welche auf nZEB Level geschätzt werden) der letzten Jahre gesammelt,

um typische Merkmale und besondere Eigenheiten von bestimmten EU‐Mitgliedsstaaten bei der

Sanierung oder dem Neubau von nZEB aufzudecken. Die nZEB Besonderheiten werden im „nZEB

Gebäudedaten Tool” abgebildet und im Bericht „nZEB Eigenschaften, Kostenbewertung und

Effizienz” analysiert.

Die gesammelten nZEB liefern Informationen zu:

‐ Standort und Klimazone;

‐ Baujahr;

‐ Bautyp;

‐ Gebäudeverwendung;

‐ Energieeffizienz;

‐ Eigenschaften der Gebäudehülle (U‐Werte und Dämmmaterialien);

‐ passive Kühlstrategien;

‐ Heizung, Kühlung und mechanische Lüftungstechniken;

‐ Einsatz von erneuerbarer Energie.

Insgesamt wurden die Daten von 411 nZEB in 17 Ländern gesammelt. 333 der 411 nZEB waren

Neubauten und 78 Sanierungen. In Bezug auf Gebäudeverwendung wurden 261 als Wohn‐ und 150

als Nichtwohngebäude identifiziert.

Damit der Gebäudemarkt aktuell abgebildet wird und mögliche Lösungsansätze erarbeitet werden

können, wurden hauptsächlich nZEB ausgewählt, welch in den letzten 5 Jahren gebaut oder saniert

wurden.

Die Entscheidung für eine Strategie, Lösung oder Technologie anstelle einer anderen Alternative

wird durch verschiedene Faktoren bestimmt. Auf der einen Seite spielen nationale Strategien,

Anreize und Förderungen eine wichtige Rolle, auf der anderen Seite sind geographische

Besonderheiten in Bezug auf Gebäudetraditionen, Klimabedingungen und Verfügbarkeit von

Materialien für den Planungsprozess ebenfalls sehr wichtig.

7

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

In diesem Dokument werden die Ergebnisse nach Ländern präsentiert, während die Analyse im

Bericht „nZEB Eigenschaften, Kostenbewertung und Effizienz” aufgrund der hohen Bedeutung nach

Klimazonen aufgeteilt wird. Aus diesem Grund war es notwendig, eine einheitliche Methode1 für die

Definition von Klimazonen zu entwickeln und die Heiz‐ und Kühlgradtage2 einheitlich zu berechnen,

wie in Tabelle 1 dargestellt.

Tabelle 1 Klimazonen nach Heiz‐ und Kühlgradtagen

Klimazone Heiz- und Kühlgradtage Klima

Gebäude mit Heizgradtage >= 1962

Zone A Kalte Winter und warme Sommer

Kühlgradtage >= 525

Gebäude mit Heizgradtage >= 1962

Zone B Kalte Winter und gemäßigte Sommer

Kühlgradtage < 525

Gebäude mit Heizgradtage < 886

Zone C Warme Winter und warme Sommer

Kühlgradtage >= 525

Gebäude mit Heizgradtage zwischen 886 und 1962

Zone D Gemäßigte Winter und Sommer

Kühlgradtage < 525

Gebäude mit Heizgradtage zwischen 886 und 1962

Zone E Gemäßigte Winter und warme Sommer

Kühlgradtage >= 525

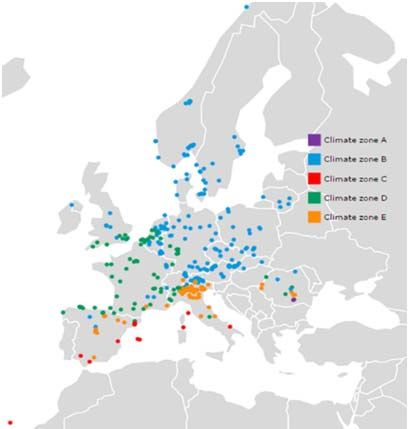

Abbildung 1 zeigt, dass sich die meisten untersuchten nZEB in Klimazone B befinden, welche durch

kalte Winter und gemäßigte Sommer charakterisiert wird.

1

Katerina Tsikaloudaki, Kostas Laskos and Dimitrios Bikas (2011). On the Establishment of Climatic Zones in

Europe with Regards to the Energy Performance of Buildings. Energies 2012, 5, 32‐44

(http://www.mdpi.com/1996‐1073/5/1/32/pdf)

2

Im Rahmen des Projektes ZEBRA2020 wurde definiert: Basistemperatur für Heizen: 15°C und

Basistemperatur für Kühlen: 18,5°C, unter Verwendung desselben Berechnungstools.

http://www.degreedays.net

8

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Abbildung 1 Verteilungskarte der untersuchten nZEB gemäß Klimazone

Diese Analyse ist für Planer gedacht und soll ihnen Empfehlungen und Informationen zu den

häufigsten und aktuellsten nZEB Lösungen geben. Außerdem dient sie öffentlichen Behörden als

Hilfestellung, um bei Ausschreibungen oder lokalen Verordnungen verschiedene Technologien zu

unterstützen.

9

ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1.3 ENERGIEAUSWEISE UND

IMMOBILIENAGENTEN

Umfrage unter Immobilienmaklern

Das Ziel der Umfrage war es, die Expertenmeinung von Immobilienmaklern zu erheben, um

festzustellen, welche Hauptfaktoren für Haushalte bei der Wahl einer Miet‐ oder Kaufimmobilie

wichtig sind. Außerdem erhob die Umfrage die Auswirkungen von Energieeffizienzzertifikaten

auf die Immobilienpreise, die Verweildauer am Markt sowie weitere Fragen, welche die

Probleme bei der Verbreitung von Energieausweisen in der täglichen Arbeit adressieren.

Einige der Aussagen zu den Energieausweisen wurden von den Immobilienmaklern in der Umfrage

negativ beantwortet. Einige Antworten zeigten jedoch auch positive Einstellungen und die

Ergebnisse variierten zwischen den Ländern. Die Ergebnisse der Maklerumfrage liefern wichtige

Empfehlungen, wie der Einfluss der Energieausweise auf den Immobilienpreis verstärkt werden kann

und wie Hindernisse bei der breiteren Verwendung von Energieausweisen in der EU überwunden

werden können. Zum Beispiel sind in manchen Ländern Energieausweise noch nicht in allen Phasen

im Leben einer Immobilie verpflichtend (z.B. bei der Planung, der ersten Vermarktung, bei

sekundären Markttransaktionen und Sanierungen). In anderen Ländern wiederum, in welchen

Energieausweise bereits verpflichtend sind, würde diese Vorschrift besser eingehalten werden, wenn

Rechtsanwälte und Notare bei Immobilientransaktionen Energieausweise einforderten. Die

bürokratischen Hürden bei der Vergabe von Energieausweisen sollten reduziert werden, während die

Verlässlichkeit der Energieausweise verbessert werden sollte. Bessere Ausbildung und Qualifizierung

der Ausweisersteller sowie eine gute Qualitätskontrolle würde die Zuverlässigkeit und

Glaubwürdigkeit der Energieausweise verbessern.

Die Umfrage wurde in 8 EU und EWR Mitgliedsländern durchgeführt – Österreich, Frankreich,

Deutschland, Italien, Norwegen, Polen, Rumänien und Spanien – und umfasste insgesamt 618

Interviews, bzw. aufgeteilt auf die Länder: Österreich N= 50, Frankreich N= 70, Deutschland N= 90,

Italien N=136, Norwegen N= 90, Polen N= 71, Rumänien N= 43 und Spanien N= 68.

Immobilienpreise und Energieausweise

Das Ziel dieser Evaluation ist es, die Mehrkosten aufgrund von höherer Energieeffizienz im Verkaufs‐

und Mietmarkt abzuschätzen. Die Energieklasse, welche im Energieausweis zugewiesen wird, ist ein

10ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Indikator für die Energieeffizienz einer Immobilie. Die folgende EU und EWR Länder wurden für die

Analyse ausgewählt: Österreich, Tschechien, Dänemark, Frankreich, Deutschland, Luxemburg,

Holland, Norwegen, Slowakei, Spanien, Schweden und Großbritannien. Details zu Belgien und

Italien können der zugrunde liegenden Studie von de Graaf (2016) entnommen werden. Es wurde

eine Regressionsanalyse für die ausgewählten Immobilienmärkte durchgeführt; Abbildung 2 zeigt

die wichtigsten Schritte:

Verteilungs‐

Energieausweis‐ Bewertungs‐ & stichprobe der

maßnahme Messysteme Energieausweis‐

klassen

Kein Mehwert

ODER

Regressions‐

Mehrwert ergebnisse

1.

Hyporhese

Mietpreismehrwerte ≥

Kaufpreismehrwerte

Bewertung des

Einflusses des

ODER Energieausweises

auf Verkauf‐

2. /Mietpreise

Mietpreismehrwerte < Hypothese

Kaufpreismehrwerte

Abbildung 2 Zusammenfassung des Prozesses für die Einflussbewertung der Energieausweise auf Verkaufs‐/Mietpreise in den

Immobilienmärkten der Länder. Quelle: Studie von De Graaf (2016)

Daten über die Eigenschaften von Immobilien (inklusive Energieausweis) in den ausgewählten

Ländern wurde von verschiedenen Maklerwebseiten eingeholt und zwar sowohl für Verkaufs‐ als

auch Miettransaktionen. Zusätzlich zu den Energieausweisbewertungen und ausgeschriebenen

Preisen wurden für jede Immobilie die Nutzfläche und in den meisten Fällen auch das Baujahr

erhoben.

Länderübergreifende Vergleiche sollten jedoch nur mit Vorsicht gemacht werden, da verschiedene

Energieausweissysteme, Immobilienmärkte und Immobilientypen zu berücksichtigen sind.

Außerdem variieren die Qualität und Größe der Stichproben zwischen den verschiedenen Ländern.

Auf der anderen Seite verbessert sich die Datenverfügbarkeit durch die Verbreitung der EU Richtlinie

zur Gesamtenergieeffizienz von Gebäuden zunehmend, da die Richtlinie Energieausweise für Kauf‐

und Miettransaktionen verpflichtend vorschreibt. Derzeit bestehen jedoch noch

Dateneinschränkungen und ein umfassender Bericht über die Kapitalisierung der Energieeffizienz in

allen EU und EWR Ländern ist noch nicht möglich. Die gesammelten Daten können als Basis für

weitere Untersuchungen, welche periodisch durchgeführt werden sollten, verwendet werden. So

sollen Veränderungen beim Ausmaß der Kapitalisierung der Energieeffizienz und somit der Erfolg

der Politikmaßnahmen wie Energieausweisen evaluiert werden.

11ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1.4DER NZEB‐TRACKER

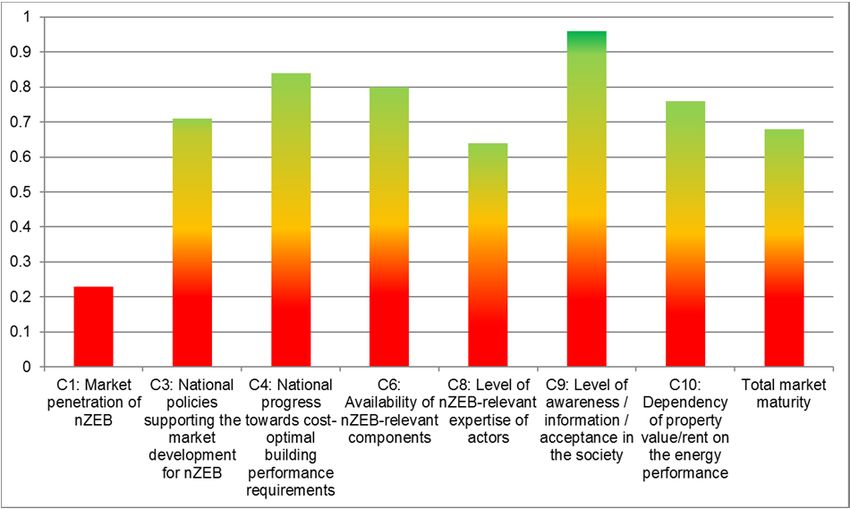

Der nZEB‐Tracker ist ein online Wiki‐Tool, welches die Transformation und Marktreife der nationalen

sowie EU/EWR‐Märkte für Niedrigstenergiegebäude mit der Zeit anhand von 10 Kriterien

überwachen und visualisieren soll. Diese Kriterien umfassen politische sowie makro‐ und

mikroökonomische Aspekte und setzen sich, wie im ZEBRA2020 Bericht „Zusammenführung der

nZEB Überwachungskriterien“ erklärt, zusammen.

Die 10 Kriterien sind:

Kriterium 1: Marktdurchdringung von Niedrigstenergiegebäuden

Kriterium 2: Anspruchsniveau und Genauigkeit der nationalen nZEB Definition

Kriterium 3: Nationale Politikmaßnahmen zur Unterstützung der nZEB Marktentwicklung

Kriterium 4: Nationaler Fortschritt hin zu kostenoptimalen Gebäudeeffizienzanforderungen

Kriterium 5: Ausmaß an Einbindung der Industrie

Kriterium 6: Verfügbarkeit von nZEB‐relevanten Komponenten

Kriterium 7: Marktdurchdringung von nZEB‐relevanten Komponenten

Kriterium 8: Ausmaß an nZEB‐relevantem Fachwissen der Beteiligten

Kriterium 9: Ausmaß an Bewusstsein/Information/Akzeptanz in der Gesellschaft

Kriterium 10: Abhängigkeit des Kaufpreises/ der Miete einer Immobilie von der Energieeffizienz

Die Kriterien 2, 5 und 7 wurden aufgrund von mangelnden Daten oder geringer Vergleichbarkeit

zwischen den ZEBRA2020 Ländern nicht bewertet.

Die Kriterien der nZEB Marktreife des nationalen/EU bzw. EWR Marktes werden mit Punkten

zwischen 0 und 1 bewertet. Die Punkte werden anhand der Daten aus den verschiedenen

Arbeitspakten der ZEBRA2020 Projektes sowie teilweise auf Basis von Schätzungen von

Fachexperten der nationalen Gebäudesektoren berechnet.

0 Punkte können unterschiedlich bewertet werden:

a) keine Daten verfügbar;

b) Anforderungen für die Kriterien nicht erfüllt;

c) nZEB Markt ist noch nicht entwickelt

1 Punkt kann folgendermaßen interpretiert werden:

a) alle Anforderungen für eine Kriterium wurden erfüllt

b) der nZEB Markt ist reif

12ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

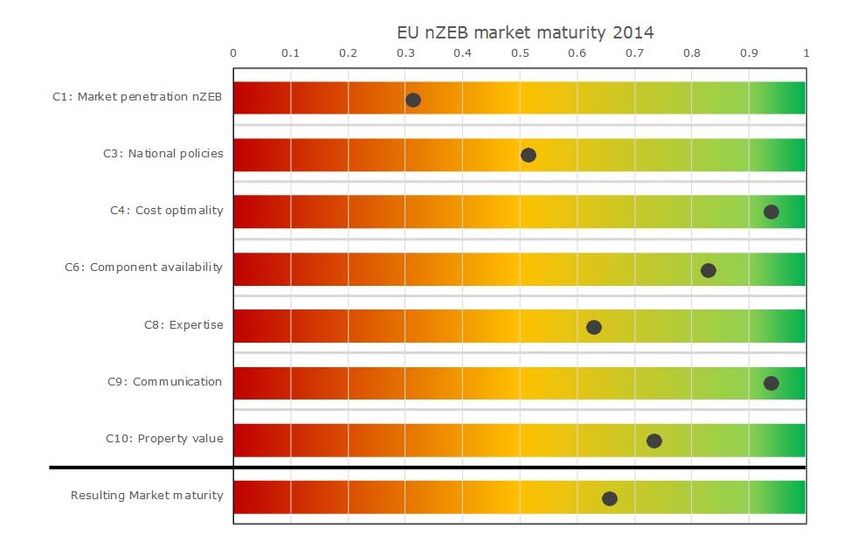

Abbildung 3 nZEB‐Tracker Punkte für die EU 2014

13ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1.5 SZENARIEN

In diesem Teil des ZEBRA2020 Projektes wird analysiert, wie sich die aktuellen Gebäudestandards

und andere politische Rahmenbedingungen auf die Transformation des Gebäudebestandes und die

entsprechende Energiebedarfsziele des Gebäudesektors bis 2050 auswirken, bzw. wie sich

ehrgeizigere Politikmaßnahmen auf die Transformation auswirken könnten. Aus diesem Grund

wurde ein Marktszenario mit den aktuellen Politikmaßnahmen sowie ein weiteres mit ehrgeizigeren

Politikmaßnahmen entwickelt, um die Marktentwicklung bis 2020, 2030 und 2050 abzuschätzen. Die

Lücke zwischen den zwei Szenarien zeigt den Bedarf an Maßnahmen, welche für einen

kohlenstoffarmen Gebäudebestand notwendig sind.

Das aktuelle Politikszenario ist durch bestehende Politikmaßnahmen geprägt, wie

Energieeffizienzanforderungen, finanzielle Instrumenten und die Verpflichtung zur Nutzung von

erneuerbaren Energien in Gebäuden. Diese Politikmaßnahmen werden im Projekt ZEBRA2020

untersucht (siehe Abschnitt „bestehende Politikmaßnahmen“).

Das ehrgeizige Politikszenario basiert auf intensiveren Politikmaßnahmen, welche zu einer höheren

Rate und Tiefe an Sanierungen sowie effizienteren Neubauten, einem höheren Anteil erneuerbarer

Energie und entsprechenden CO2 sowie Energieeinsparungen führen.

Die folgenden politischen Instrumente werden untersucht und im Model eingesetzt (wobei jedoch

nicht alle diese Instrumente für jedes Land untersucht wurden):

Baunormen für Neubauten und Sanierungen

Finanzielle und steuerliche Unterstützungsmaßnahmen/‐programme

Steigerung der Sanierungsrate von öffentlichen Gebäuden

Verpflichtung zur Installation von erneuerbaren Heizungssystemen

Einhaltung von ordnungspolitischen Maßnahmen

CO2‐Steuern

Baunormen für Neubauten und Sanierungen

Für den Vergleich der Neubau‐ und Sanierungsaktivitäten zwischen den untersuchten Ländern wurde

die einheitlich Methode für die Berechnung des Energiebedarfs und des Primärenergiebedarfs nach

EN13790 verwendet. Aus diesem Grund wurden die nationalen Baunormen und nZEB Definitionen

(soweit vorhanden) untersucht, um die Kategorien für Neubauten und Sanierungen zu definieren. Für

Neubauten unterscheiden wir politische Anforderungen für die Perioden 2012 bis 2020 und 2021 bis

2050. Von 2012 bis 2020 gelten die aktuellen Politikmaßnahmen und die Modelergebnisse zeigen,

welcher Anteil des Gebäudebestandes nach den folgenden drei Gebäudestandards gebaut wird:

14ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Baunorm 2012: Anforderungen für Neubauten gemäß nationaler Baunorm 2012

Höher als die Baunorm 2012: höhere Energieeffizienz im Vergleich zur Baunorm 2012

Deutlich höher als die Baunorm 2012: deutlich höhere Energieeffizienz im Vergleich zur

Baunorm 2012

Im Zeitraum 2021 bis 2050 wird die die Richtlinie EPBD 2010 umgesetzt und der Standard für

Neubauten folgt den Anforderungen für Niedrigstenergiegebäude. Die Modelergebnisse

entsprechend den folgenden drei Standards:

nZEB (Baunorm 2021): Anforderungen wie in der nationalen nZEB Definition für 2021 ( siehe

nationale nZEB Definitionen „www.zebra2020.eu“, Datentool)

Höher als nZEB Anforderungen

Deutlich höher als nZEB Anforderungen

Im ehrgeizigen Politikszenario wird der Gebäudestandard 2012 im Jahr 2017 verbessert und eine

höhere Energieeffizienz für Neubauten wird verpflichtend. Die nationalen nZEB Anforderungen sind

in diesem Szenario ebenfalls strenger.

Für Gebäudesanierungen wurden im aktuellen Politikszenario die folgenden Sanierungskategorien

definiert:

mittelmäßige Sanierung gemäß Baunorm

geringe Sanierungsrate, was bedeutet, dass nicht alle Gebäude den Kriterien der

Gebäudeverordnung entsprechen

umfassende Sanierung entsprechend der nZEB Definition

Im ehrgeizigen Szenario von 2021 bis 2050 erfüllen sämtliche Gebäude zumindest den

Gebäudestandard, was bedeutet, dass die geringe Sanierungsrate nicht zum Einsatz kommt. Es gibt

eine weitere Stufe, die Sanierung „umfassend plus“, welche eine noch höhere Energieeffizienz als bei

der umfassenden Sanierung erreicht.

Es ist zu betonen, dass sowohl für Neubauten als auch für Sanierungen es nicht möglich war, alle

Aspekte der länderspezifischen nZEB Definitionen im Model abzudecken. Dies liegt daran, dass sich

Berechnungsmethoden, Definitionen von nZEB Kennzahlen, Systemgrenzen und nationale Normen

stark voneinander unterscheiden und daher im Model dieses Projektes nicht detailgetreu und

umfassend abgebildet werden können. Es sind daher Abweichungen zwischen unserer Modellierung

der nZEB Standards der verschiedenen Länder und der korrekten, länderspezifischen Berechnung

möglich.

Das Niveau der Neubauten oder Sanierungen hängt hauptsächlich von der Kosteneffektivität des

Standards ab. Wenn jedoch eine gewisse Verpflichtung eines Gebäudestandards besteht, ist die

15ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Auswahl von Gebäudekomponenten im Model eingeschränkt. Raten und Tiefe von Sanierungen und

Neubauten sind die wichtigsten Faktoren für die Gesamtenergieeinsparungen im Gebäudesektor.

Finanzielle und steuerliche Unterstützungsmaßnahmen/‐programme

Im Strategieszenario mit gleichbleibender Baupolitik werden bestehende Programme umgesetzt

und sind bis 2050 unverändert (siehe Abschnitt “Bestehende Politikmaßnahmen” sowie den Bericht

D4.4 “Bestehende Politikmaßnahmen”). Finanzielle und steuerliche Unterstützungsprogramme

werden für Energieeffizienzinvestitionen und die Verwendung von erneuerbaren Energieressourcen

(Heizungssysteme und Sanierungen) eingesetzt. Im ehrgeizigen Strategieszenario wird das

öffentliche Budget für diese Unterstützungsmaßnahmen im Vergleich zum aktuellen Szenario um

50% vergrößert.

Steigerung der Sanierungsrate von öffentlichen Gebäuden

In beiden Szenarien wird bei öffentlichen Gebäuden eine Sanierungsrate von 3% umgesetzt.

Verpflichtung zur Installation von erneuerbaren Heizungssystemen in Neubauten, Sanierungen

oder beim Ersatz von Heizungssysteme

Im aktuellen Politikszenario wird von 2021 an in allen Neubau‐ und Sanierungskategorien ein

gewisser Mindestanteil des Energiebedarfs durch erneuerbare Energie umgesetzt. Im ehrgeizigen

Szenario ist dieser Mindestanteil an erneuerbaren Energien etwas höher. Details hierzu sind in den

Länderkapiteln zu finden.

Die Lücke zwischen den zwei Szenarien dient als Diskussionsbasis für den Bedarf an Maßnahmen,

welche zu einem kohlenstoffarmen Gebäudebestand führen. Bei der Bewertung kommen die

folgenden drei Hauptkennzahlen zum Einsatz:

Endenergiebedarf für Raumheizung, Warmwasser und Raumkühlung

Primärenergiebedarf für Raumheizung, Warmwasser und Raumkühlung

Entsprechende CO2 Emissionen

16ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Die Modellierung der Szenarien erfolgt unter Verwendung des disaggregierten bottom‐up

Gebäudebestandsmodels Invert/EE‐Lab. Invert/EE‐Lab ist ein dynamisches bottom‐up

Simulationstool, welches die Auswirkungen von verschiedenen Politikmaßnahmen (insbesondere

unterschiedliche ökonomische und regulatorische Rahmenbedingungen) auf Gesamtenergiebedarf,

Energieträgermix, CO2‐Reduktionen sowie Kosten für Raumheizung, ‐kühlung, Beleuchtung und

Warmwasser in Gebäuden evaluiert. Die Grundidee des Modells ist es, Gebäudebestand, Heizung,

Kühlung und Warmwassersysteme auf einem hochdetaillierten Niveau abzubilden, die

entsprechenden Energiebedarfe und ‐produktionen zu berechnen, Reinvestitionszyklen und

Neuinvestitionen in Gebäudekomponenten und ‐technik zu bestimmen und die

Investitionsentscheidungen für bestimmte Gebäudeteile vonseiten verschiedener Akteure (d.h.

verschiedener Arten von Besitzern) zu simulieren. Das Tool basiert auf einem multinomialen Logit‐

Ansatz, welcher die Ziele der „Akteure“ unter imperfekter Information optimiert und somit die

Entscheidungsträger in gebäudebezogenen Fragen repräsentiert. Mehr Information hierzu unter

www.invert.at oder e.g. in Müller, (2015), Kranzl et al., (2014b), Kranzl et al., (2013) oder Müller et al.,

(2014b).

Entsprechend der Arbeitspakete wurden nicht alle Länder auf demselben Detailniveau abgebildet;

die Länder der Projektpartner wurden genauer untersucht. Eine Auswahl an weiteren Ländern wurde

mit einem geringeren Detailgrad und ohne Einbindung von nationalen Stakeholdern simuliert.

17ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1.6EMPFEHLUNGEN

Der Gebäudesektor steht vor einer Übergangsphase, vor einer Transformation von passiven

Energiebedarfen hin zu aktiven nZEB und weiter. Politische Entscheidungsträger sollten ehrgeizige

Ziele für nZEB und Energieeffizienz im Gebäudesektor erstellen, um von den Vorteilen eines

schnelleren nZEB Überganges – ökologische, soziale und ökonomische Vorteile – zu profitieren. Um

dies zu erreichen, wurden für jedes untersuchte Land Empfehlungen erarbeitet, welche von früheren

ZEBRA2020 Ergebnissen und Know‐How sowie länderspezifischen Rahmenbedingungen für den

nZEB Markt abgeleitet wurden.

Bevor die länderspezifischen Empfehlungen erklärt werden, sind vier grundlegende Prinzipien zu

erwähnen, ohne welche der nZEB Übergang nicht möglich wäre: (i) Einbindung von Stakeholdern, (ii)

langfristige Strategien, (iii) kontinuierliche Bewertung und Kontrolle und (iv) Stärkung auf lokaler

Ebene.

Diesen übergeordneten Zielen folgend wurde eine Reihe von länderspezifischen Empfehlungen

erarbeitet, um politischen Entscheidungsträgern sowie Stakeholdern aufzuzeigen, welche

Maßnahmen ergriffen werden müssen, um die Marktdurchdringung von nZEB zu fördern. Die

Empfehlungen sind auf sechs unterschiedliche, jedoch miteinander vernetzte Kategorien aufgeteilt:

legislative & regulatorische Instrumente, ökonomische Tools, Kommunikation,

Qualitätsrahmenbedingungen, neue Geschäftsmodelle & Innovation und soziale Aspekte. Die

Kategorien werden nachfolgend beschrieben:

Legislative und regulatorische Instrumente stellen den Kern der Autorität jedes politischen

Entscheidungsträgers dar. Die Festlegung von klaren Zielen, Stärkung des Gebäudemindeststandards

oder die Überarbeitung von öffentlichen Beschaffungsprozessen hin zu mehr Energieeffizienz

unterstützen nZEB dabei, von Pilotprojekten weg und zur Norm überzugehen.

Obwohl nZEB über die Lebensdauer (meist) kostenoptimal sind, stellen die hohen

Anfangsinvestitionen oft eine große Barriere für die Transformation des gesamten Gebäudestandards

hin zu nZEB dar.

Ökonomische Maßnahmen sind daher grundlegend wichtig, um Investitionen in nZEB Projekte zu

fördern. Obwohl es sehr viele finanzielle Programme gibt, ist deren Gesamteffektivität und

Interaktion (bzw. Anwendung) untereinander oft nicht klar. Alle vorhandenen finanziellen

Instrumente sollten gebündelt werden. Außerdem sollte der private Sektor angehalten werden, sich

einzubringen, da die Investitionen für den nZEB Übergang nicht nur von öffentlicher Seite kommen

können.

18ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

In allen Mitgliedsstaaten sollte das Bewusstsein über die Vorteile einer Investition in nZEB verbessert

werden. Effektive Kommunikation ist der Schlüssel hierbei. Zu viel Energie und zu viele Investitionen

werden durch einen Mangel an Verständnis und unangepasste Maßnahmen verschwendet. Mit den

aktuellen Technologien ist die Erreichung des nZEB Standards technisch und ökonomisch machbar.

Außerdem sollten sich die Konsumenten auf die Fähigkeiten der Gebäudeexperten verlassen können

und eine entsprechende Gegenleistung für ihr Geld erhalten; d.h. die aktuellsten Informationen und

Empfehlungen, Erreichung der berechneten (Energie‐)Effizienz, maximale Lebensdauer und ein

sicheres sowie gesundes Gebäude. Dies erfordert hohe Qualität im nZEB Prozess – energetisch

hocheffiziente Produkte erfordern ein gutes Verständnis von den Installateuren etc.

Der Übergang zu hocheffizienten Energiestandards folgt einem experimentellen Wachstumspfad. Es

sind Innovationen entlang der gesamten bautechnischen Wertschöpfungskette notwendig, um

verschiedene Gebäudeelemente mit einer integrierten Methode anzugehen. Die Mitgliedsstaaten

sollten dabei helfen, legislative und prozesstechnische Hindernisse, welche die Entwicklung von

neuen Geschäftsmodellen sowie dringend benötigte Innovationen in diesem Bereich verhindern,

abzubauen.

Schließlich ist zu beachten, dass Energiearmut in Europa ein ernstzunehmendes Problem ist; zwischen

50 und 125 Millionen Menschen können sich kein adäquates thermisches Innenraumklima leisten.

Trotz der Tatsache, dass es dafür keine einheitliche europäische Definition gibt – nur vier Länder

haben eine offizielle Definition von Energiearmut – werden die Bedeutung des Problems sowie die

ernstzunehmenden gesundheitliche Belastungen durch Energiearmut generell anerkannt. Die

negativen Auswirkungen der Energiearmut betreffen insbesondere Kältetote bei extremen Wintern,

geistige Behinderungen sowie Atem‐ und Herzkreislaufprobleme.

Die besten politischen Maßnahmen und Instrumente kombinieren verschiedene Kategorien. Es ist

daher von grundlegender Bedeutung, dass sich politische Entscheidungsträger über die Verbindungen

zwischen neuen und alten Maßnahmen bewusst sind.

19ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

ÜBERGEORDNETE ZIELE

Langfristige Strategie mit Kontinuierliche Bewertung und Unterstützung für Pioniere sowie

Einbindung der Stakeholder

Zwischenzielen Verbesserung Stärkung auf lokaler Ebene

EMPFEHLUNGEN

LEGISLATIVE & NEUE

REGULATORISCHE WIRTSCHAFT KOMMUNIKATION QUALITÄTSRAHMEN GESCHÄFTSMODELLE SOZIALE ASPEKTE

INSTRUMENTE & INNOVATION

NZEB MARKTÜBERGANG

Siehe den ZEBRA2020 Bericht „Empfehlungen und Best Practice Beispiele für die Förderung von

nZEB in de EU‐Mitgliedsstaaten“ für eine weiterführende Erklärung über Hintergrund und

Kategorien. Der Bericht umfasst 35 Empfehlungen für andere EU Mitgliedsländer, inklusive Best

Practice Beispielen, Pilotprojekten und EU Projekten.

20ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

2. ÖSTERREICH

2.1 MARKTDATEN ZUR GEBÄUDEEFFIZIENZ

2.1.1 Bau‐ und Sanierungsmaßnahmen

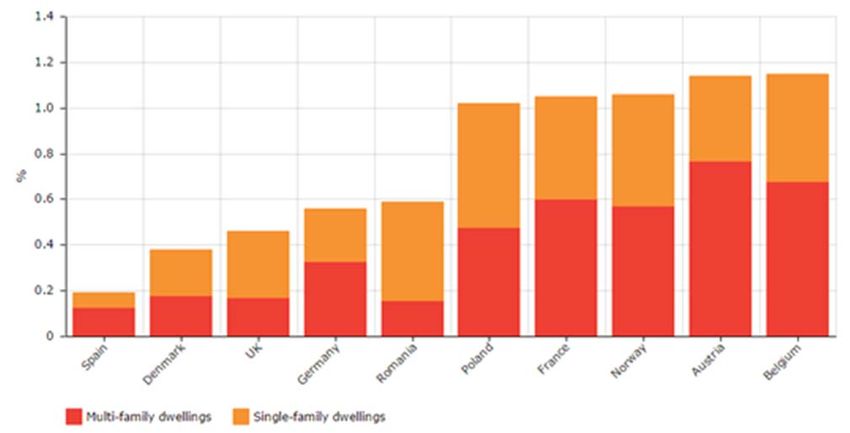

Die folgende Abbildung zeigt den Anteil von neuen Gebäuden nach Typ (Ein‐ und

Mehrfamilienhäuser) im Wohngebäudebestand der EU Länder. Österreich hat unter den EU Ländern

eine der höchsten Neubauraten: 2014 machten Neubauten mehr als 1,1 % des Gebäudebestandes

aus, wobei der Großteil hiervon Mehrfamilienhäuser waren.

Abbildung 4 Anteil von neuen Mehr‐ und Einfamilienhäusern am Wohngebäudebestand 2014

Quelle: ZEBRA

Die EPBD erfordert, dass alle neuen Gebäude ab 2021 (öffentliche Gebäude ab 2019) auf

Niedrigstenergiestandard (nZEB) gebaut werden. Laut Artikel 2 bedeutet

„Niedrigstenergiegebäude“ eine sehr hohe Energieeffizienz, wie in Annex I definiert. Der sehr

niedrige (oder sogar gar kein) Energiebedarf sollte zu einem hohen Ausmaß durch erneuerbare

Energien abgedeckt werden. Dies umfasst auch jene Energie, welche vor Ort oder in der Nähe

produziert wird. ZEBRA2020 beschreibt eine Methode, wie nZEB im Rahmen des nZEB Trackers

definiert werden können, mit dem nZEB Radar. Der nZEB Radar kombiniert eine qualitative sowie

eine quantitative Analyse von Gebäudestandards und gruppiert neue Gebäude in 4 verschiedene

Energieeffizienzkategorien, welche von Experten auf Länderebene festgelegt wurden.

21ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

1. Niedrigstenergiegebäude / Plusenergiegebäude

2. nZEB Gebäude nach nationaler Definition

3. Gebäude mit einer höheren Energieeffizienz als die nationalen Anforderungen 2012

4. Gebäude, welche nach den nationalen Mindestanforderungen 2012 gebaut/saniert wurden

Der österreichische nZEB Radar basiert auf der folgenden Methode und auf den folgenden

Annahmen und baut auf der offiziellen nZEB Definition auf, welche 2012 eingeführt und im März

2015 verfeinert wurde:

‐ Die neun Bundesländer Österreichs bieten Förderungen für Gebäudesanierung und Neubau.

Für diesen Bericht standen Daten aus zwei Bundesländern bzgl. Nutzfläche, erreichte

Energiebedarfe für Raumheizung etc. zur Verfügung.

‐ Da alle diese Gebäude einen höheren Standard als die Baunorm erfüllen, konnten

Gruppierungen zu „höher als die Baunorm“, „nationale offizielle nZEB Definition“ und „höher

als nZEB“ aus diesen Daten gebildet werden.

‐ Es wurde angenommen, dass alle Gebäude, welche nicht im Rahmen dieser

Länderprogramme unterstützt werden, nach Baunorm gebaut werden.

‐ Nicht‐Wohngebäude: Es gibt keine detaillierte Information zur Qualität von Neubauten und

Sanierungen von Nicht‐Wohngebäuden

Der Großteil der Neubauten in Österreich übertrifft die aktuelle Baunorm und der Anteil an Gebäuden,

welche die zukünftigen nZEB Anforderungen erfüllen oder sogar darüber hinausgehen, nimmt ständig zu.

Dies hängt mit der langen Tradition von hocheffizientem Hausbau in Österreich zusammen. Auf der

anderen Seite verfehlten 60% der Neubauten 2014 das nZEB Kriterium von 2020.

22ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Abbildung 5 Verteilung von neuen Gebäuden gemäß nZEB Radar – Österreich, basierend auf Daten von ausgewählten

Bundesländern

Quelle: ZEBRA

Aufgrund des Mangels einer offiziellen europäischen Definition hat ZEBRA2020 die Kennzahl

“umfassendes Sanierungsäquivalent“ entwickelt, um den EU‐Vergleich zu vereinfachen. Im Rahmen

des ZEBRA Projektes wurden 3 Sanierungstiefen definiert: „gering“, „Standard“ und „umfassend“. Die

genaue Definition dieser Sanierungstiefen variiert jedoch nach Ländern und entspricht daher nicht

demselben Energieeinsparungsniveau. Die Daten sind daher kaum vergleichbar. Aus diesem Grund

nimmt das ZEBRA Projektkonsortium an, dass der Endenergiebedarf eines Gebäudes für Heizen bei

einer umfassenden Sanierung um 50‐80% reduziert werden kann (abhängig nach Land und definiert

durch die jeweiligen Experten anhand der aktuellen Effizienz im Gebäudebestand). Das umfassende

Sanierungsäquivalent basiert auf Annahmen zu den Maßnahmentypen für verschiedene

Sanierungstiefen und wird länderspezifisch definiert.

Aufbauend auf einer Sonderuntersuchung von Statistik Austria wurden vier Sanierungsmaßnahmen

(welche teilweise in Sanierungspaketen kombiniert werden) berücksichtigt. Sie werden durch die

folgenden Maßnahmentypen definiert:

Fensterersatz

Boilerersatz

Thermische Fassadensanierung

Thermische Deckensanierung

23ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Die durchschnittlichen Energieeinsparungen durch jede Maßnahme wurden in einer anderen Studie

untersucht, wobei berücksichtigt wurde, dass einige Maßnahmen in Sanierungspaketen kombiniert

werden: 14% Energieeinsparungen durch Fenster; 5% für Boilerersatz; 34% für thermische

Fassadensanierung und 13% für Deckensanierung.

Die Sanierungstätigkeiten decken den Zeitraum zwischen 2000‐2012 ab und geben daher ein

ungefähres Bild von Sanierungstätigkeiten für einen bestimmten Zeitraum. Auf Basis dieser Daten

wurde das Äquivalent für umfassende Sanierungen in Österreich im Jahr 2012 mit 1,8% abgeschätzt.

2.1.2 Ausgewählte hocheffiziente Gebäude

In Österreich wurden Daten von 30 neuen nZEB oder hocheffizienten Gebäuden gesammelt. 22 von

diesen 30 waren Neubauten und 8 Sanierungen. Bei 10 Gebäuden handelt es sich um Wohngebäude,

während die restlichen 20 Nicht‐Wohngebäude sind.

Klimazonen

Tabelle 2 zeigt, dass sich alle 30 Gebäude in der Klimazone B befinden, welche durch kalte Winter und

gemäßigte Sommer gekennzeichnet ist.

Tabelle 2 Verteilung der Gebäude nach Klimazonen ‐ Österreich

Klimazonen Neubauten Sanierungen

A Kalte Winter und warme Sommer

B Kalte Winter und gemäßigte Sommer 22 8

C Warme Winter und warme Sommer

D Gemäßigte Winter und Sommer

E Gemäßigte Winter und warme Sommer

Heizbedarf

Der durchschnittliche Heizbedarf in neuen Gebäuden ist 10,8 kWh/m² a, in sanierten Gebäuden 15,2

kW/m² a. Abbildung 6 und Abbildung 7 zeigen jedoch, dass bei den Sanierungen ein Ausreißer den

Durchschnitt nach oben zieht.

24ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Abbildung 6 Box Plot Heizbedarf in neuen nZEB ‐ Abbildung 7 Box Plot Heizbedarf in sanierten nZEB ‐

Österreich Österreich

Gebäudehülle und passive Lösungen

In neuen Gebäuden ist der durchschnittliche U‐Wert der Wände 0,15 und für Dächer 0,11, während

diese Werte bei Sanierungen bei 0,21 bzw. 0,15 liegen.

Das Dämmmaterial ist bei den meisten Fällen, sowohl Neubauten als auch Sanierungen, unbekannt.

Der durchschnittliche U‐Wert für Fenster ist 0,9 bei Neubauten und Sanierungen. Die Art des Glases

ist großteils unbekannt, jedoch werden meist Dreifachverglasungen verwendet.

Bei den passiven Kühlstrategien führen bei den Neubauten Sonnenblenden mit 32%, während 50%

der sanierten Gebäude keine passive Kühlstrategie verwendeten und bei 25% thermische Masse zur

Verschiebung der Höchstlasten als passive Kühlmethode zum Einsatz kommt.

Aktive Lösungen

Die bevorzugte Methode sowohl in Neubauten (82%) als auch Sanierungen (75%) ist die

mechanische Belüftung mit Wärmerückgewinnung.

In Bezug auf das Heizsystem ist Nahwärme der Favorit mit 27% bei Neubauten und 38% bei

Sanierungen. Nahwärme ist die am häufigsten eingesetzte Heizmethode bei Neubauten und

Sanierungen.

25ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Für Warmwasser (WW) wird in Neubauten mit 28% bevorzugt ein System mit teilweiser Einspeisung

durch solarthermischer Kollektoren eingesetzt, während bei Sanierungen dasselbe System wie für

die Heizung zum Einsatz kommt (38%).

Knapp 85% der ausgewählten Gebäude haben kein aktives Kühlsystem.

Erneuerbare Energien

Bei 10 von den 22 Neubauten wurde eine Photovoltaikanlage und bei 5 eine Solarthermieanlage

installiert.

Bei den Sanierungen beträgt der Einsatz von erneuerbarer Energie sowohl für PV als auch

Solarthermie 25%.

Kostenbewertung

Die folgende Tabelle zeigt geschätzte Sanierungskosten für unterschiedliche Energieeffizienzniveaus

auf Basis von Berichten und durchgeführten Projekten in Österreich.

Tabelle 3 Kosten von verschiedenen Sanierungstiefen und Neubau nach nZEB Standard – Austria

Kosten (€/m2) AT

Geringe Sanierung (15% Energieeinsparung) 410

Mittlere Sanierung (45% Energieeinsparung) 456

Umfassende Sanierung (75% Energieeinsparung) 484

NZEB Sanierung (95% Energieeinsparung) 524

Neubau nach nZEB Standard 1824

Zusätzliche Kosten für Bau nach nZEB im Vergleich zu Neubau

280

26ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

2.2 ENERGIEAUSWEISE UND

IMMOBILIENMAKLER

2.2.1 Immobilienmaklerumfrage

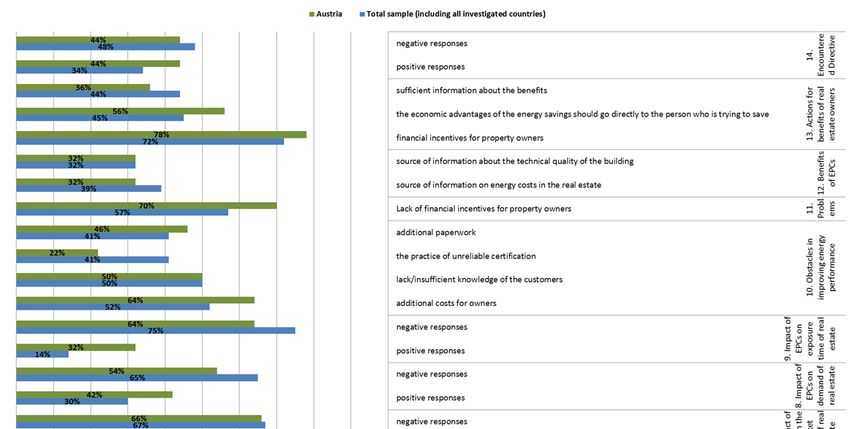

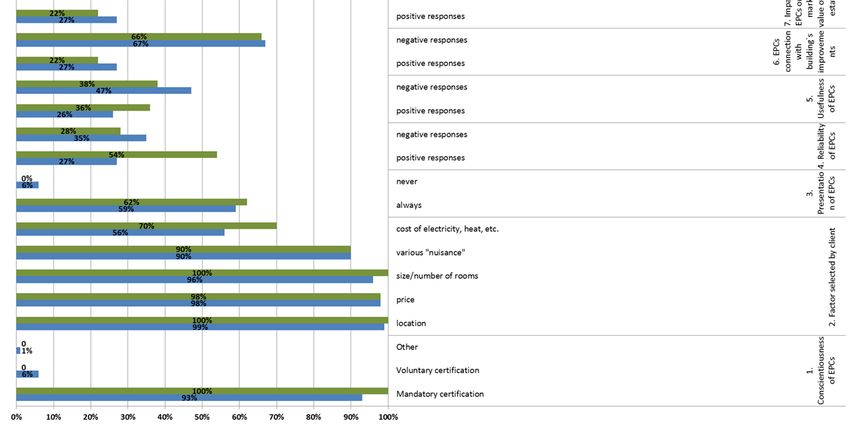

1. Der Großteil der befragten Immobilienmakler gab an, dass Energieausweise als verpflichtende

Zertifizierung gelten.

2. Nach Meinung der österreichischen Makler sind die wichtigsten Faktoren bei der Auswahl einer

Kauf‐ oder Mietimmobilie der Standort, die Größe und der Preis der Immobilie. Ein weiterer

bedeutender Faktor waren verschiedene „Belästigungen“ wie z.B. eine laute Straße,

Einflugschneisen, Mülldeponien, Hochspannungsleitungen, etc. Die Energiekosten wurden nur von

10% der Makler als sehr wichtiger Faktor, bzw. von 60% als wichtiger Faktor angegeben.

3. Energieausweise sind in Österreich üblicherweise beim Abschluss eines Kauf‐/Mietvertrages

erforderlich.

4. Die Immobilienmakler in Österreich sind generell ziemlich zufrieden mit der Zuverlässigkeit der

Daten aus den Energieausweisen.

5. Die Nützlichkeit der Energieausweise für die Arbeit der Makler in Österreich wurde als nicht

sehr hoch eingeschätzt. Nur 1/3 der Befragten gab an, dass die Energieausweise für ihre Arbeit

nützlich sind.

6. Die österreichischen Immobilienmakler sehen eher keinen Zusammenhang zwischen den

Energieausweisen und der Verbesserung der Energieeffizienz von Gebäuden.

7. In der Regel bestätigen die Immobilienmakler in Österreich keine Korrelation zwischen hoher

Energieeffizienz und dem Preis einer Immobilie.

8. Der Großteil der österreichischen Makler verneint, dass höhere Energieeffizienz eines

Gebäudes zu einem höheren Kauf‐/Mietinteresse im Vergleich zu anderen Gebäuden führt.

9. Laut den Maklern in Österreich wiederspiegelt sich eine höhere Energieausweiskategorie kaum

in einer kürzeren Verweildauer am Markt.

10. Die größten Hindernisse bei der Verbesserung der Energieeffizienz von Gebäuden wurden von

den österreichischen Maklern folgendermaßen angegeben: finanzielle Aspekte (zusätzliche Kosten

für die Besitzer), geringes gesellschaftliches Bewusstsein in diesem Bereich, zusätzlicher

Bürokratieaufwand und die Vergabe von unzuverlässigen Energieausweisen.

27ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

11. In Bezug auf Probleme bei der Umsetzung von Energieeffizienzverbesserungen bei Gebäuden

gaben die österreichischen Immobilienmakler die folgenden Gründe als die wichtigsten an:

finanzielle Aspekte, keine Anreize für Immobilienbesitzer.

12. Der bedeutendste Vorteil eines Energieausweises ist laut den Immobilienmaklern in Österreich

die Bereitstellung von Information zu den Energiekosten und technischen Eigenschaften des

Gebäudes.

13. Laut den Befragten in Österreich sind finanzielle Maßnahmen am einflussreichsten für

Energieeffizienzverbesserungen bei Gebäuden: wirtschaftliche Förderungen direkt an die

Immobilienbesitzer sowie finanzielle Anreize für jene, welche die Maßnahmen ergreifen sowie gute

Information zu den Vorteilen.

14. Das Bewusstsein und die Informationen zu der genauen Formulierung, den Anforderungen und

Vorschriften aus der Richtlinie 2002/91/EC oder 2010/31/EU ist für die österreichischen Maklern

überdurchschnittlich wichtig.

28ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

29ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

2.2.2 Immobilienpreise und Energieausweise

Die wichtigste Kennzahl für die Bestimmung der Energieeffizienz eines Wohnraumes in

österreichischen Energieausweisen ist der Gesamtenergieeffizienzfaktor. Dieser wird anhand einer

Festwertmethode berechnet, welche den Energieverbrauch in kW/m2 in Kategorien auf einer Skala

von A++ (höchste Effizienz) bis G (niedrigste Effizienz) einteilt. Im Jahr 2011 wurde geschätzt, dass

20% des Gebäudebestandes in Österreich bereits einen gültigen Energieausweis hat (CA EPBD

2016b).

Im Verkaufsmarkt folgt der Energieausweiskoeffizient von Gebäuden im Bereich zwischen B‐ und G

dem erwarteten Trend. Am oberen Ende der Skala, bei Gebäuden zwischen B‐ und A, sowie zwischen

A und A+‐/A++, tritt jedoch ein unerwarteter, umgekehrter Trend auf. Dies hängt jedoch vermutlich

mit der geringen Stichprobenanzahl in den höheren Kategorien zusammen und ist daher mit

Vorsicht zu betrachten. Das lineare Regressionsmodel ergibt einen Mehrwert in Höhe von 18% für

jede Verbesserung um einen Buchstaben.

Im Mietmarkt ist eine positive Korrelation zwischen den Preisen und der Energieausweisbewertung

entlang der gesamten Skala beobachtbar. Der Mehrwert für eine Verbesserung um einen

Buchstaben beträgt 5.2%. Eine Mögliche Ursache für den geringeren Mehrwert liegt bei den Mietern,

die oft vergessen, dass sie letztlich auch die Instandhaltungskosten tragen müssen und sie

berücksichtigen in ihrer Mietentscheidung nur laufende Energiekosten.

30ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

2.3 BESTEHENDE POLITIKMAßNAHMEN

Österreich geht davon aus, dass die aktuelle OIB‐Richtline 6 sowie deren geplante Änderungen bis

2020 den nZEB Standard erfüllen. Trotz der vielen Pilotprojekte gibt es ernstzunehmende Zweifel,

ob die gültigen OIB‐Richtline streng genug ist, um die Anforderungen zu erfüllen. Die größten

Probleme des aktuellen Politikrahmens sind der Mangel an Information und Ausbildung für

Handwerker sowie die relativ erfolglose Umsetzung der Energieausweise. Außerdem gibt es noch

keine Vorgaben zum Kostenoptimum für Nichtwohngebäude und der Bericht über die

Kostenoptimalität bietet keine verlässlichen Empfehlungen zu kostenoptimalen Maßnahmen. Es ist

außerdem auffällig, dass die Sanierungsrate von 3% für öffentliche Gebäude gemäß 2012/27/EU nur

einen geringen Anteil der öffentlichen Gebäude in Österreich betrifft.

Der Gebäudesektor und Energieziele

Es gibt Endziele für 2020 und Zwischenziele für 2016. Leider wurden im österreichischen Nationalen

Aktionsplan Energieeffizienz keine ökologischen oder makroökonomischen Ziele festgelegt.

Energieziele in Österreich

2012 2016 2020

Primärenergieverbrauch 1,308 PJ 1,314 PJ 1,320 PJ

Primärenergieeinsparungen 74 PJ 96 PJ 240 PJ

Endenergieverbrauch 1,096 PJ 1.098 PJ 1,100 PJ

Endenergieeinsparungen 62 PJ 80 PJ 200 PJ

Nationale Sanierungsstrategie

Kurz gesagt lässt die österreichische nationale Sanierungsstrategie viel zu wünschen übrig. Sie

umfasst nur Informationen zu Politikmaßnahmen auf Bundesebene. Für die Zukunft hat der

Nationalen Aktionsplan Energieeffizienz in Österreich einige Pläne für Sanierungen von

Bundeseigentum, welches jedoch nur einen geringen Anteil des Gebäudebestandes umfasst. Positiv

ist hingegen, dass viele Bundesländer sehr ehrgeizige Sanierungsmaßnahmen haben. Zum Beispiel

hat Niederösterreich mit 30 kWh/m²/a Heizbedarf ein sehr herausforderndes Ziel für Sanierungen an

öffentlichen Gebäuden.

Das Hauptziel für Politikmaßnahmen in Österreich ist die Reduktion des Heizbedarfs und ‐

verbrauchs.

31ZEBRA D6.2. Strategien für die nZEB Marktdurchdringung in EU Mitgliedsstaaten

Das Energieeinsparpotential für 2020 (Zieljahr) im Vergleich zu 2013 wird in der österreichischen

Sanierungsstrategie mit 2.185 GWh/a für Wohngebäude und 1.130 GWh/a für Nichtwohngebäude

geschätzt

Energieeffizienzanforderungen

Die österreichische Baunorm gilt für Wohn‐ und Nicht‐Wohngebäude. Sie ist auf vier

Kernkennzahlen aufgebaut: (1) Raumheizungsbedarf, (2) Gesamtenergiefaktor, (3)

Primärenergiebedarf, (4) CO2‐Emissionen. Diese Kennzahlen decken den Energiebedarf für

Raumheizung, Kühlung, Belüftung, Warmwasser, Beleuchtung, Hilfsenergie und Haushaltstrom

(oder Betriebsstrom für Tertiärgebäude).

Ab 1. Januar 2016 wurde der Primärenergiebedarf gemäß nationalem nZEB Plan reduziert auf:

180 kWh/m²a für neue Wohngebäude, 210 kWh/m²a für neue Nicht‐Wohngebäude, 220 kWh/m²a für

sanierte Wohngebäuden und 280 kWh/m²/a für sanierte Nicht‐Wohngebäude. Weitere Reduktionen

sind für 2018 und 2020 geplant.

Energieeffizienzanforderungen in Österreich (2016)

Nicht‐

Wohngebäude

Wohngebäude

Max Max

Raumheizenergiebedarf HWB = 16 HWB = 16

2

(HWB) (kWh/m /Jahr) (1+3/lc) ≤ 54.4 (1+3/lc) ≤ 54.4

Kühlenergiebedarf

‐ 1

Neue (kWh/m2/Jahr)

Gebäude Gesamtprimärenergie bzw.

Heizung/Kühlung/Warm‐

180 210

wasser/Haushaltsstrom

(kWh/m2/Jahr)

Raumheizenergiebedarf HWB = 23 HWB = 23

2

(HWB) (kWh/m /Jahr) (1+2.5/lc) (1+2.5/lc)

Kühlenergiebedarf

‐ 2

Sanierte (kWh/m2/Jahr)

Gebäude Gesamtprimärenergie bzw.

Heizung/Kühlung/Warmwass

220 280

er/Haushaltsstrom

(kWh/m2/Jahr)

32Sie können auch lesen