Zielmarkt Frankreich: Neues im Arbeits-, Steuer- und Wirtschaftsrecht - Zielmarkt Frankreich - Direccte Grand-Est

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zielmarkt Frankreich: Neues im Arbeits-,

Steuer- und Wirtschaftsrecht

1

Zielmarkt Frankreich

Inhalt

Einführung

Arbeitsrecht

Steuerrecht

Wirtschaftsrecht

Zeit für Fragen

2

Zielmarkt Frankreich

Dr. Luc JULIEN-SAINT-AMAND

Avocat

INTERVENANTS luc.jsa@valoris-avocats.com

Me Annette LUDEMANN-OBER

Avocat

annette.ludemann-ober@valoris-avocats.com

Valoris Avocats

I. EINFÜHRUNG

3

Zielmarkt Frankreich

Einführung

Deutsche Unternehmen in Frankreich

> 3 800 Vorwiegend in

75 Milliarden

Gesellschaften 300 000 Paris, Lyon,

€

in ganz Arbeitsplätze Elsass-

Investitionen

Frankreich Lothringen

4

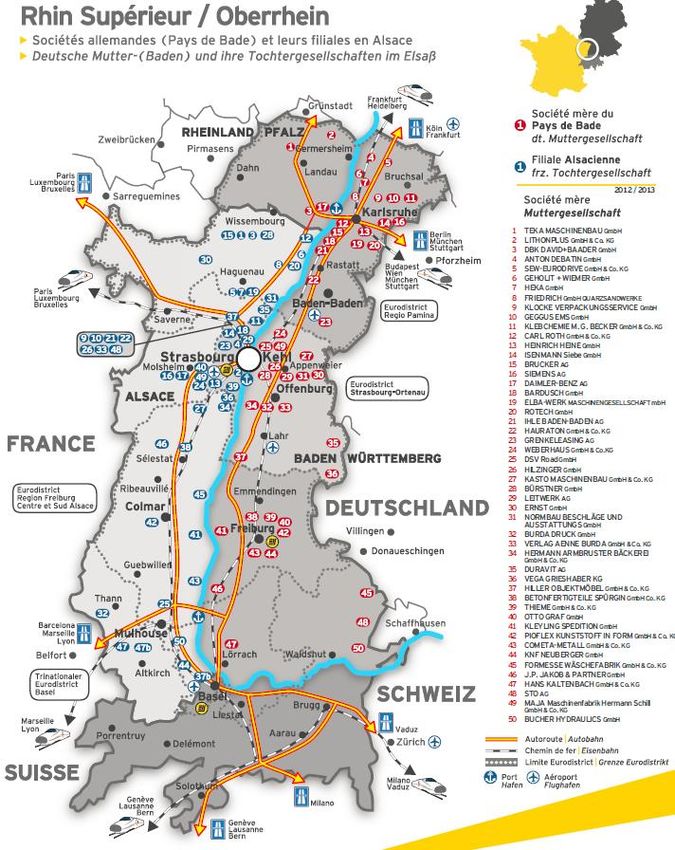

Zielmarkt Frankreich

Einführung: Elsass – Baden

eine starke grenzüberschreitende Zusammenarbeit

Einige Zahlen…

• Ungefähr 400 deutsche

Unternehmen sind im Elsass

niedergelassen (davon 50

aus dem benachbarten

Badener Land)

• Rund 300 französische

Unternehmen haben eine

Niederlassung in Baden-

Württemberg

• 10 bis 15 elsässische

Unternehmen haben eine

Tochtergesellschaft in

Baden-Württemberg

5

Source / Quelle : Ernst &

Young Zielmarkt Frankreich

Einführung: Elsass – Baden

eine starke grenzüberschreitende Zusammenarbeit

Gründungen deutscher Niederlassungen am Oberrhein

im Laufe der Jahre

16

14

12

10

8

6

4

2

0

1940 1950 1960 1970 1980 1990 2000 2010 2020

6

Zielmarkt Frankreich

Einführung: bisherige Kritik am Standort Frankreich

Protectionnisme/

Protektionismus

Différence de culture /

Kulturelle Unterschiede

Problème linguistique

/Sprachliche Probleme

Fiscalité - Coûts sociaux/

Besteuerung - Sozialkosten

Complexité administrative/

Administrative Komplexität

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5

Zielmarkt Frankreich

Me Xavier DROUIN

INTERVENANT Avocat

xavier.drouin@fidal.com

Fidal

II. ARBEITSRECHT

8

Zielmarkt Frankreich

Französisches Arbeitsrecht wird unternehmensfreundlicher

Ziel der Reform Macron vom September 2017:

Ein vereinfachtes, verständlicheres Arbeitsrecht

Andere Reformen haben auch dazu beigetragen

• Mehr Sicherheit im Falle von Personen - /

verhaltensbedingten o. betriebsbedingten Kündigungen

• Vereinfachungen betreffend den Betriebsrat

• Mehr Kompetenz auf Ebene des Unternehmens (Abschluss

von Betriebsvereinbarungen)

• Vereinfachungen bei der Gehaltsabrechnung

• Entsendung von Mitarbeitern: eine Verbesserung?

9

Zielmarkt Frankreich

Französisches Arbeitsrecht wird unternehmensfreundlicher

Mehr Sicherheit für das Unternehmen bei Kündigungen

Inhalt des Kündigungsschreibens:

bei unzureichender Begründung

nicht mehr automatisch

rechtswidrig

personen-/ Kündigungsgründe können vom

verhaltensbedingte Arbeitgeber oder auf Wunsch des

Arbeitnehmers nachträglich

Kündigungen präzisiert werden

Verkürzte Klagefristen (nicht mehr

24, sondern 12 Monate)

10

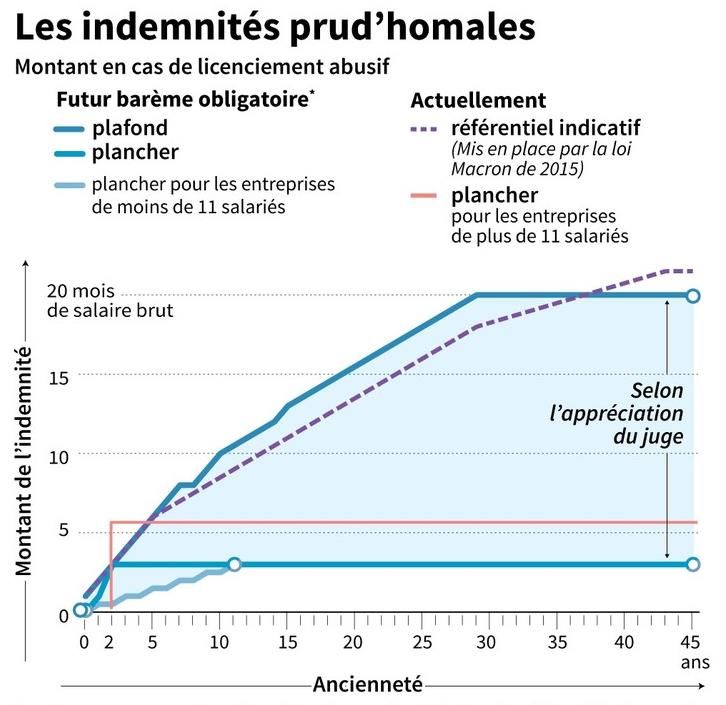

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Mehr Sicherheit für das Unternehmen im Falle von

Entschädingungen durch den Conseil de Prud’hommes (Arbeitsgericht)

Entlassungen

Betrag im Falle einer ungerechtfertigten Entlassung Bezugssystem vor dem Inkrafttreten der

Verbindliche Skala verbindlichen Skala

Obergrenze Indikativer Referenzrahmen, wurde

Mindestbetrag durch das Macron-Gesetz im Jahr

Mindesbetrag für 2015 eingeführt

Unternehmen mit weniger als Mindesbetrag für Unternehmen

11 Mitarbeiter mit weniger als 11 Mitarbeiter

20 Monate

Bruttogehalt

Nach

Verurteilung

Höhe der

Ermessen des

Richters

Betriebszugehörigkeit

11

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Entlassungen aus wirtschaftlichen Gründen

• Gewisse bindende Verpflichtungen wurden jedoch nicht verändert

• Die betriebsbedingte Kündigung muss durch wirtschaftliche Schwierigkeiten begründet

sein (Loi El Khomri: die möglichen Gründe sind aufgelistet)

• Kostspieliger Sozialplan ist erforderlich

• Anhörungsverfahren des Betriebsrates (kein Vetorecht)

• Jedoch Verbesserungen

• Bewertung der wirtschaftlichen Schwierigkeiten nur bezüglich des Konzerns in

Frankreich (Ausnahme : Missbrauch)

• Angebot zur Weiterbeschäftigung nicht mehr weltweit in der Gruppe (nur noch

frankreichweit)

12

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Mehr Kompetenzen auf Ebene des Unternehmens

Kollektives Arbeitsrecht

Betriebsvereinbarung kann Arbeitnehmervertretung und

Normenpyramide:

mit gewissen Ausnahmen Vereinfachung des sozialen

weniger vorteilhafte Regeln Dialogs : Unterzeichnung von

mehr Flexibilität Betriebsvereinbarungen ohne

vorsehen als

Gewerkschaften ist gestattet

Branchentarifvertrag

13

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Branchentarifvertrag und Betriebsvereinbarung

• Abweichung der Betriebsvereinbarung vom Branchentarifvertrag nur wenn zumindest

gleichwertig

• 13 Themen (tarifvertraglicher Mindestlohn, berufliche Einstufungen, Zusatzversicherungen, gewisse

Block 1 Maßnahmen bez. Arbeitszeit, gewisse Maßnahmen bez. befristete Arbeitsverträge, …)

• Sperrklauseln (Tarifvertrag kann Klauseln enthalten, die weniger vorteilhafte

Betriebsvereinbarungen in gewissen Bereichen untersagen)

• 4 Bereiche: Prävention beruflicher Risiken, Eingliederung von Behinderten, erforderliche Anzahl von

Arbeitnehmern für die Ernennung von Gewerkschaftsvertretern, Anzahl der Vertreter, Anerkennung

Block 2 ihrer Tätigkeit, Prämien bei gefährlicher / gesundheitsgefährdender Tätigkeit

• In alle sonstigen Bereichen kann die Betriebsvereinbarung weniger vorteilhafte

Maßnahmen als der Branchentarifvertrag vorsehen

• z.B. Kündigungsfristen, Prämien, Zulagen, …

Block 3

14

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Mehr Kompetenzen auf Ebene des Unternehmens

Comité social et économique CSE

neue vereinheitlichte Arbeitnehmervertretung innerhalb des

Unternehmens

« vormals Bis zu 50

Personalvertreter « délégués du Arbeitnehmer

personnel » (DP) Pflicht ab 11 → eingeschränkte

Betriebsrat « comité d’entreprise » (CE) Arbeitnehmer Befugnisse

Betriebsrat für Hygiene Sicherheit und

(ab dem Über 50

Arbeitsbedingungen « comité d’hygiène, 1.1.2020) Arbeitnehmer

de sécurité et des conditions de travail » → weitreichende

(CHSCT) Befugnisse

15

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

COMITÉ SOCIAL ET COMITÉ D’ENTREPRISE COMITÉ D’HYGIÈNE, DE DÉLÉGUÉ DU PERSONNEL

ÉCONOMIQUE SÉCURITÉ ET DES

CONDITIONS DE TRAVAIL

Anzahl der Mitarbeiter Mehr als 11 Mehr als 50 Mehr als 50 Mehr als 11

Funktion Übt die Funktionen aus, die von Wirtschaftliche, soziale und Trägt zur Prävention und Repräsentiert Arbeitnehmer

CE, CHSCT und DP ausgeübt kulturelle Eigenschaften zum Schutz der körperlichen und ihre Ansprüche

wurden und geistigen Gesundheit gegenüber dem Arbeitgeber

und Sicherheit der

Mitarbeiter bei

Amtszeit Im Prinzip 4 Jahre, maximal 3 4 Jahre, verlängerbar 4 Jahre maximal, 4 Jahre, verlängerbar

aufeinanderfolgende Mandate verlängerbar

außer für Unternehmen mit

weniger als 50 Mitarbeitern

Ausnahmen durch

Betriebsvereinbarung oder

Tarifvertrag

Anzahl der 10 Stunden pro Monat pro 20 Stunden pro Monat und 2 Stunden pro Monat und 10 Stunden pro Monat oder

Delegierungsstunden Vertreter bis 49 Mitarbeiter pro Vertreter pro Vertreter in 15 Stunden für

(bei größeren Unternehmen Unternehmen mit weniger Unternehmen mit mehr als

mehr) als 100 Mitarbeitern 50 Mitarbeitern

Anzahl der Sitzungen mit 1 Mal alle zwei Monate für Sitzung des CE ein Mal pro Mindestens 1 Mal pro

dem Arbeitgeber Unternehmen mit weniger als Monat in Unternehmen mit Monat

300 Mitarbeitern weniger als 300 Mitarbeitern

Darüber 1 Mal pro Monat

Anzahl der gewählten 1 gewählter Vertreter von 11 3 Vertretungen in 3 Vertreter in Unternehmen 1 Delegierter von 11 bis 25

Amtsträger bis 24 Mitarbeiter Unternehmen mit 50 bis 74 mit weniger als 200 Mitarbeiter

2 gewählte Vertreter von 25 bis Mitarbeitern Mitarbeitern 2 Delegierte von 26 bis 74

49 Mitarbeiter Mitarbeiter

N.b. stets gleiche Anzahl aktiver Mitglieder (titulaires) der Gremien und gewählter Vertreter (suppléants)

16

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Mehr Flexibilität für befristete Arbeitsverträge

Zeitlich befristete Arbeitsverträge (CDD)

Zweifache Verlängerung Erschwerte

möglich Umqualifizierung in einen

Aber maximal 18 Monate unbefristeten

Arbeitsvertrag Aber: Sachgrund ist immer

Ausnahmen: Projekt- erforderlich !

Arbeitsverträge in einigen (nicht bereits wenn 48

TV (Ingenieurbüros / Stunden nach Einstellung

Syntech, Bauindustrie) kein schriftlicher Vertrag

vorliegt)

17

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

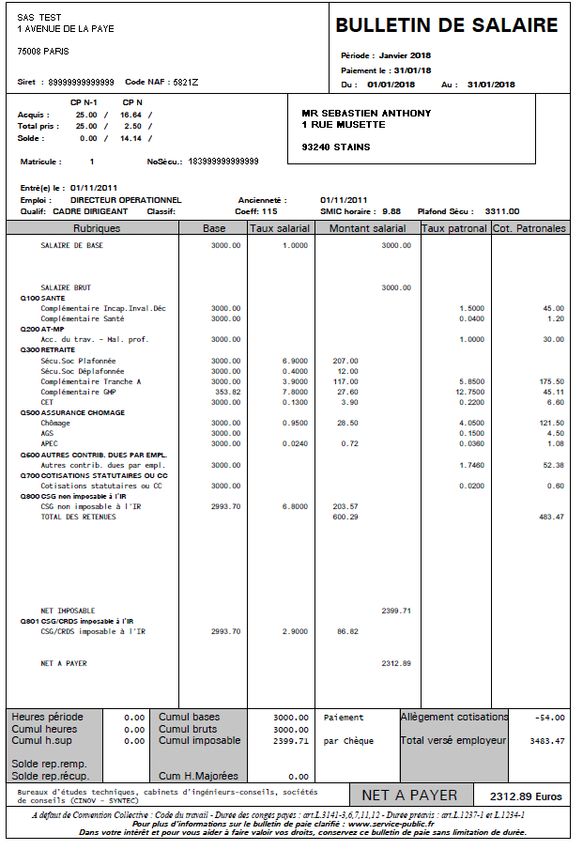

Vereinfachungen bei der Gehaltsabrechnung

Deutsche Gehaltsabrechnung

Quelle :

http://www.amalthea.fr/newsroom//w

p-content/uploads/2014/01/Bulletin-

All.jpg

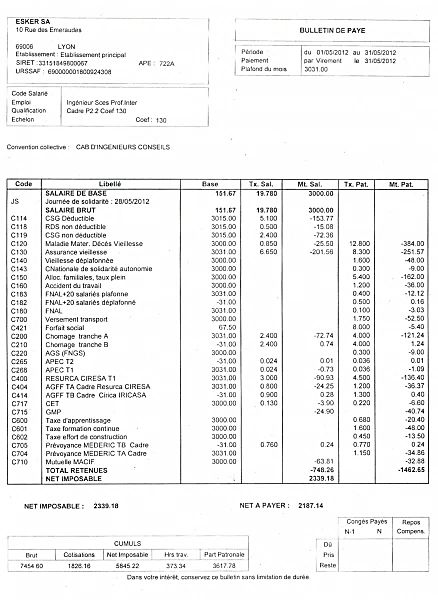

Zielmarkt Frankreich 18Französisches Arbeitsrecht wird unternehmensfreundlicher

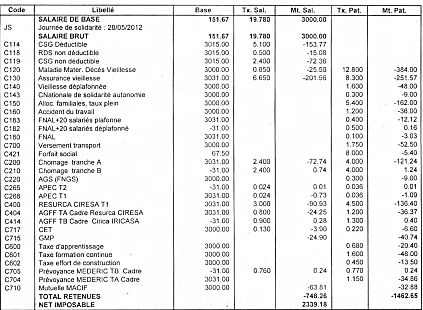

Vereinfachungen bei der Gehaltsabrechnung

Französische

Gehaltsabrechnung

vor der Macron-

Verordnung

Source :

http://www.journaldunet.com/management/expert/56243/all

emagne-france---comparons-les-feuilles-de-paye-des-

salaries.shtml

30 Zeilen (ohne Einkommensteuer)!

Zielmarkt Frankreich 19Französisches Arbeitsrecht wird unternehmensfreundlicher

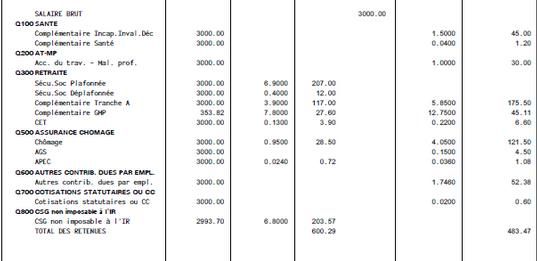

Französische Gehaltsabrechnung nach der Macron-Verordnung

Seit dem 1. Januar 2018: vereinfachte Gehaltsabrechnung

Allerdings weiterhin 14 Zeilen (ohne Einkommenssteuer), ab 2019 dann 15 Zeilen (s.u.)

Zielmarkt Frankreich 20Französisches Arbeitsrecht wird unternehmensfreundlicher

Entsendung von Mitarbeitern nach Frankreich:

Zahlreiche administrative Hürden

Komplexes Prozedere

• Bestellung eines Vertreters der

Gesellschaft in Frankreich, der mit

der französischen Verwaltung

kooperieren muss

• Arbeitsvertrag ist ins Französische

zu übersetzen

• Profil muss auf der Webseite

„SIPSI“ angelegt werden

• Entsendungsanmeldung muss

Source / Quelle: www.sipsi.travail.gouv.fr vorab vorgenommen werden …

21

Zielmarkt FrankreichFranzösisches Arbeitsrecht wird unternehmensfreundlicher

Verbesserungen bezüglich der administrativen Hürden?

Gesetz « Avenir professionnel »

Verabschiedet am 1. August 2018

Veröffentlicht am 5. September 2018

Erleichterung der Handlungsspielraum für Abschaffung der

administrativen die französische Gebühr von 50€ pro

Formalitäten Arbeitsbehörde Erklärungsvorgang

insbesondere bei Es bleiben noch die Verordnungen abzuwarten, deren

Entsendungen ohne Veröffentlichung von der Regierung für November 2018

Dienstleistungserbringung

an einen Dritten angekündigt wurde

Bei Teilnahme an Messen o.ä. Veranstaltungen oder

internen Besprechungsterminen: keine

sowie bei kurzen oder Entsendungsformalien mehr erforderlich!

punktuellen Einsätzen / in

gewissen Bereichen Ansonsten einen Anwalt oder die IHK oder französische

Handelskammer / CCI ansprechen!

22

Zielmarkt FrankreichDr. Luc JULIEN-SAINT-AMAND

Avocat

INTERVENANTS luc.jsa@valoris-avocats.com

Me Annette LUDEMANN-OBER

Avocat

annette.ludemann-ober@valoris-avocats.com

Valoris Avocats

III. STEUERRECHT

23

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Senkung des Körperschaftsteuersatzes

Steuerpflichtiger Geschäftsjahr (Eröffnungsdatum)

Gewinn des

Geschäftsjahres

2017 2018 2019 2020 2021 2022

KMU mit Umsatz

< 7,63 M € (1)

0 bis 38 120 €

15 % 15 % 15 % 15 % 15 % 15 %

38 120 bis 75 000 € 28 %

75 000 bis 500 000 €

28 % 28 %

33 1/3 %

> 500 000 €

33 1/3 % 31 %

KMU gemäss EU- Definition (2)

28 %

0 bis 75 000 €

28 % 26,5 % 25 %

28 % 28 %

75 000 bis 500 000 €

33 1/3 %

> 500 000 € 33 1/3 % 31 %

Sonstige Unternehmen

28 % 28 %

0 bis 500 000 € 33 1/3 %

> 500 000 € 33 1/3 % 31 %

(1) unter Einhaltung der Bedingungen des Art. 219, I-b du CGI.

(2) unter 250 Arbeitnehmer und Umsatz maximal 50 M€ oder Bilanzsumme maximal 43 M€

24

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Senkung des Körperschaftsteuersatzes*

• Gewinn bis 500.000 € : 28%

2019 • Gewinn über 500.000 € : 31%

• 28%

2020

• 26,5%

2021

• 25% *Ohne Berücksichtigung der KMU mit

2022 Umsatz unter 7,63 Millionen €

25

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Steuergutschrift für F&E (crédit d’impôt recherche CIR)

Steuer- • 30 % der Ausgaben bis zu 100 Mio. Euro

5 % der Ausgaben über 100 Mio. Euro

gut- • Anrechnung auf die Gewinnbesteuerung

schrift • Auszahlung nach drei Jahren (oder für KMU im

europäischen Sinne unmittelbare Auszahlung)

Arten der • Grundlagenforschung

• Zweckforschung / angewandte Forschung

geförderten • Experimentelle Entwicklung (Herstellung von

F&E Prototypen, Piloteinrichtungen, …)

26

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Steuergutschrift für F&E (crédit d’impôt recherche CIR)

• Personalausgaben

Ausgaben, die • Externe Kosten im Bereich F&E*

zur • Abschreibungen Forschungsmaterial

• Funktionskosten (50% der Personalkosten, 75% der

Steuergutschrift Abschreibungen)

berechtigen • Ausgaben für Patente (Anmeldung, Rechtsschutz, …)**

• Frage der Anerkennung der getätigten F&E-Ausgaben

Antrag auf • Kann nach Beginn der Tätigkeit gestellt werden

• Jedoch spätestens sechs Monate vor Ablauf der Frist

verbindliche zur Abgabe der spezifischen Steuererklärung (Vordruck

CIR 2069-A)

Auskunft • keine Antwort über 3 Monate = Genehmigung

* Unter Einhaltung gewisser Grenzen

** Bis auf den letzten Unterpunkt müssen die Ausgaben in einem EU- oder EWG-Staat entstehen

27

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

Lohnquellensteuer – ein europäischer Standard (Deutschland 1925,

Grossbritannien 1944, Italien 1973, …)

Auch in den meisten fortschrittlichen Staaten (z.B. USA 1943)

Einzige Ausnahmen: Frankreich und die Schweiz

Zielsetzung der Reform:

• Ende der zeitlichen Verzögerung

zwischen Bezug der Einkünfte und

Abführung der Besteuerung

• Harmonisierung mit anderen Ländern

Deutsche und französische Gehaltsabrechnungen werden

besser vergleichbar sein

28

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

• Eine Reform der Beitreibungsmethode

• Nicht mehr im Folgejahr N+1 Bezahlung der Steuer für N

• Sondern Einbehalt der Steuer für das laufende Jahr

• Es bleiben unverändert:

• Regeln der Steuerberechnung

• Steuerstufen und Steuersätze

• System der Steuererklärung

• weiterhin Abgabe einer Steuererklärung im Frühjahr N+1

29

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

• Der Steuereinbehalt passt sich de facto automatisch an

• Beispiel

• Monatliches Gehalt von 2 500 € bis zum 1.09.

• Ab 1.09. Gehaltserhöhung auf 3 000 € pro Monat

• Steuersatz 20 %

• Steuereinbehalt:

2 500 € x 20 % = 500 €/Monat bis September

3 000 € x 20 % = 600 €/Monat ab September

30

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

GESAMTEINKOMMEN

Unterliegen der Quellenbesteuerung

Kapitaleinkünfte

Einkünfte aus Land- und

Fortwirtschaft,

Gewerbebetrieb, aus Altersrenten Unterhaltsabfindung

selbständiger Arbeit

(auβer

Veräusserungs- Einpersonenbetriebs)

gewinne (Kapital)

Einkünfte aus Einkünfte aus

Veräusserungs- nichtselbständiger Vermietung und Leibrenten

Arbeit Verpachtung

gewinne

Immobilien

31

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

Quellensteuer

Einkünfte aus frz. Quelle

Abführung durch

Einkünfte aus nichtselbständiger

Altersrenten

Rentes viagères à titre gratuit einen Dritten

Arbeit

Leibrenten (insb. AG)

Monatliche oder quartalsweise

Vorauszahlung

Einkünfte aus Land- und

Fortwirtschaft, Gewerbebetrieb,

aus selbständiger Arbeit (auβer

Unterhaltsabfindung Abführung durch

Einpersonenbetriebs)

Einkünfte aus ausländischer Quelle,

den Steuerzahler

die dem PAS unterliegen

Einkünfte aus Vermietung und

Rentes viagères à titre onéreux

Verpachtung

32

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung ab Januar 2019 (prélèvement à la source)

Heirat Scheidung Geburt

Todesfall

PACS Aufhebung PACS Adoption

• Verpflichtung, die Steuerverwaltung innerhalb von 60 Tagen zu informieren

• Berechnung des neuen Satzes der Quellensteuer

Anwendung spätestens ab dem 3. Folgemonat bezüglich der Erklärung des Ereignisses

Bei Heirat oder PACS, Optionsmöglichkeit für eine Anwendung ab dem 1.01.N+1

33

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Was steht für 2019 aus ?

2018 bezogene oder Steuergutschrift CIMR*

erwirtschaftete

herkömmliche Einkünfte Einkommensteuerfrei

aussergewöhnliche Kein CIMR

Einkünfte 2018 Einkommenssteuer

2018 2019 2020

Einkünfte 2019

Abgleich mit Erklärung

Quellensteuer / 2020

Vorauszahlung 2019

* Crédit d’impôt modernisation du recouvrement = Steuergutschrift für die Modernisierung der Steuerbeitreibung

34

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Was sind aussergewöhnliche Einkünfte?

• Je nach Einkunftskategorie unterschiedlich zu bewerten

• Einkünfte aus nicht selbständiger Arbeit

• die außergewöhnlichen Einkünfte sind vom Gesetzgeber abschließend

aufgezählt

• Einkünfte aus gewerblicher Tätigkeit, freiberuflicher Tätigkeit,

landwirtschaftlicher Tätigkeit

• Vergleich zu den Vorjahren / dem Folgejahr

• Einkünfte aus Vermietung und Verpachtung

• außergewöhnliche Einkünfte, Einkünfte mit Fälligkeitsdatum in einem

anderen Jahr

35

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Quellenbesteuerung

(prélèvement à la source)

Steuer-

verwaltung

Steuer- Erklärung

bescheid Gehalts- Abführung des

informationen + PAS

PAS

Steuer-

erklärung

Bezahlung Kommunikation

zusätzliche Satz für

Steuer /Erhalt Steuereinbehalt

Arbeit- Rückerstattung Arbeitgeber

nehmer

Gehaltsabrechnung (Brutto / Netto)

36

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Grenzgängerstatus – eine lokale Besonderheit

Grenzgänger Frankreich Deutschland

deutscher Grenzgänger französischer

in Frankreich Grenzgänger in

Sozialabgaben Deutschland - Nachteil

-

+

französischer deutscher + Vorteil

Grenzgänger in Grenzgänger in

Einkommensteuer Deutschland Frankreich

+ -

Situation für französische Grenzgänger mit dem Arbeitsort in

Deutschland ist in doppelter Hinsicht günstig

37

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Grenzgängerstatus – eine lokale Besonderheit

• Grenzgängerregime unverändert

• Besteuerung im Ansässigkeitsstaat bei Erfüllen der Bedingungen des

Grenzgängerstatus

• Keine Abführung einer französischen Lohnsteuer durch den deutschen

Arbeitgeber

• Grenzgänger unterliegen jedoch dem PAS

• Vorauszahlung auf die Einkommenssteuer wird unmittelbar durch die

Steuerverwaltung von einem persönlichen Konto des Grenzgängers abgebucht

• monatliche Abbuchung oder Option für eine quartalsweise Vorauszahlung

(Februar, Mai, August und November)

• Vorauszahlung basiert auf den Einkünften, die im Vorjahr erklärt wurden (N-2),

• Vorauszahlung 2019 wird anhand der Einkünfte des Jahres 2017, die im Jahre 2018 erklärt

wurden, ermittelt

• unterjährige Anpassung möglich

38

Zielmarkt FrankreichFranzösisches Steuerrecht wird unternehmensfreundlicher

Vereinfachungen bei der Besteuerung : Flat-Tax für Kapitaleinkünfte

Prélèvement forfaitaire unique (PFU) –

« flat tax » 30%

Betrifft grundsätzlich alle Kapitaleinkünfte

(Zinsen, Dividenden,

Veräußerungsgewinne aus Aktien etc.)

Einkommensteuer 12,8%, Sozialabgaben

17,2%, d.h. Gesamtbelastung 30%,

Bemessungsgrundlage ist der Bruttobetrag

Option für progressiven Steuersatz möglich,

dann Abschlag von 40% auf Dividenden und

Anschaffungs- und Haltekosten abzugsfähig

39

Zielmarkt FrankreichDr. Luc JULIEN-SAINT-AMAND

Avocat

INTERVENANTS luc.jsa@valoris-avocats.com

Me Annette LUDEMANN-OBER

Avocat

annette.ludemann-ober@valoris-avocats.com

Valoris Avocats

IV. WIRTSCHAFTSRECHT

40

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Feststellungen

• Die Unternehmen sind die hauptsächlichen Arbeitgeber

• 66% der berufstätigen Bevölkerung werden von 3,9 Millionen Unternehmen beschäftigt

• Die kleineren Unternehmen schaffen die meisten Arbeitsplätze

• Zwischen 2009 und 2015 100.000 durch KMU und 300.000 durch Midcap-Unternehmen

• Die französischen Unternehmen sind insgesamt zu klein

• 5800 Midcap-Unternehmen in Frankreich, 12.500 in Deutschland

• Unternehmensgründungen nur zu 39% online

• Französische Unternehmen nicht ausreichend exportorientiert

• In Frankreich exportieren 125.000 KMU, in Deutschland 310.000

41

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Feststellungen

• Zu viele unterschiedliche Grenzwerte betreffend die Anzahl der Arbeitnehmer

für die verschiedenen rechtlichen Regelungen

• Insolvenzverfahren zu lang (durchschnittlich 2 ½ Jahre) – verhindern einen

Neustart

• Die Sparanlagen kommen nicht ausreichend den Unternehmen zugute

• Arbeitnehmer-Gewinnbeteiligung unzureichend

• Verbindung zwischen Forschung und Wirtschaft muss verbessert werden

• 166.000 Personen arbeiten in der öffentlichen Forschung, nur 231 Beamte aus der Forschung

haben seit 2000 ihr Unternehmen gegründet

42

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Loi PACTE (plan d‘action pour la croissance et la transformation

des entreprises)

Aktionsplan für das Wachstum und die Neugestaltung der

Unternehmen

• Zahlreiche, sehr unterschiedliche Maßnahmen, um

• Das französische Wirtschaftsrecht den aktuellen Gegebenheiten und den

internationalen Standards anzupassen

• Frankreich als Investitionsmarkt interessant zu machen

• Unternehmensgründungen und –Übertragungen zu erleichtern

• Die Finanzierung der Unternehmen zu verbessern, insbesondere im Bereich

Innovation

• Französische Unternehmen zum Export zu motivieren

• Die soziale Rolle der Unternehmen zu würdigen

• …

43

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

La loi PACTE – zeitlicher Rahmen

Erste grobe Züge bereits im Herbst 2017 bekanntgegeben,

jedoch Vorlage im Ministerrat erst am 18.06.2018

Nationalversammlung Vorlage 19.06.2018; in erster Lesung am

9.10.2018 verabschiedet

Vorlage vor dem Senat 10.10.2018

Voraussichtliche Veröffentlichung : März / April 2019

Übernahme gewisser Maßnahmen in die Haushaltsgesetze

2019, damit ein Inkrafttreten zum 1.01.2019 sichergestellt wird

44

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Grenzen betreffend die Anzahl der Arbeitnehmer

• Aktuell 199 verschiedene Grenzwerte

• Für Regelungen des Sozialversicherungsgesetzbuchs, Arbeitsgesetzbuchs,

Steuergesetzbuchs, Handelsgesetzbuchs, …

• Frage, ab wann eine Anpassung der Handhabung erforderlich ist, ist für die

einzelnen Bestimmungen unterschiedlich geregelt

• Vereinfachung der Arbeitnehmergrenzen in den KMU (nur noch 3 hauptsächliche

Grenzwerte: 11, 50, 250 Arbeitnehmer)

• Vereinheitlichte Regeln zur Ermittlung der Anzahl der Arbeitnehmer (in Zukunft in allen

Bereichen gemäß der Regelung für sozialversicherungsrechtliche Fragen)

• Anwendung der Regeln des darüberliegenden Niveaus erst bei Überschreitung der

Grenzen während fünf Jahre in Folge (einheitlich für alle Bestimmungen)

45

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Unternehmensgründung

• Vereinfachung des Verfahrens

• Gründung über eine einheitliche Online-Platform

• Einfachere, schnellere Gründung (1 Woche, statt ein Monat)

• Pauschale Gebühren für Veröffentlichungen in offiziellen

Anzeigenblättern

46

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Verpflichtung zur Bestellung eines Abschlussprüfers

• Kostenpunkt durchschnittlich 5.500 € / Jahr

• Für kleinere Unternehmen eine große Belastung

• Vereinheitlichung und Anpassung der Grenzen zur Bestellung eines

Abschlussprüfers an europäisches Niveau

• Bislang lagen die Werte unter den europäischen Standards

• Bisherige Kriterien: Überschreiten von zwei der drei nachfolgenden Grenzwerte

• Bilanzsumme mindestens 1 Millionen Euro (SAS), 1,55 Millionen Euro (SARL, SNC, SCS)

• Umsatz vor Steuern mindestens 2 Millionen Euro (SAS), 3,1 Millionen Euro (SARL, SNC, SCS)

• Mindestens 20 Arbeitnehmer (SAS), 50 Arbeitnehmer (SARL, SNC, SCS)

• Neue Kriterien: Überschreiten von zwei der drei nachfolgenden Grenzwerte

• Bilanzsumme mindestens 4 Millionen Euro

• Umsatz vor Steuern mindestens 8 Millionen Euro

• Mindestens 50 Arbeitnehmer

47

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Insolvenz

Durchschnittliche Verfahrensdauer heute 2 ½ Jahre

• Beschleunigung der Verfahren

• Einrichtung einer vereinfachten, persönlichen Sanierung (für Unternehmen

ohne Arbeitnehmer und mit Aktiva von weniger als 5.000 €)

• Vereinfachung der Liquidierung von kleinen Unternehmen

• Maximal ein Arbeitnehmer und unter 300.000 € Umsatz: Dauer 6 bis 9 Monate

• Unter 750.000 € Umsatz: Dauer 12 bis 15 Monate

• Neustart soll einfacher werden

48

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Rentensystem – Rentensparpläne

220 Milliarden Euro (im Vergleich: Lebensversicherungen 1.700 Milliarden,

Sparbücher 400 Milliarden)

• Zielsetzung: Rentensparpläne übertragbar gestalten

• um den aktuellen Gegebenheiten Rechnung zu tragen, insbesondere wenn

Arbeitnehmer regelmäßig den Arbeitgeber wechseln

• Anreiz: Einzahlungen sollen als Abzug vom steuerpflichtigen

Einkommen geltend gemacht werden können

• im Rahmen gewisser Grenzen (10% der beruflichen Einkünfte)

• Vorzeitiger Rückkauf / Ausstieg und Wechsel des Anbieters /

Versicherers möglich

49

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

KMU: Arbeitnehmererfolgs- und Gewinnbeteiligung

(intéressement, participation, épargne salariale)

attraktiver gestalten

• Nur 16% der Arbeitnehmer von Unternehmen mit weniger als 50

Arbeitnehmern kommen in den Genuss einer Arbeitnehmererfolgs- oder

Gewinnbeteiligung

• „forfait social“ (Sozialpauschalbeitrag) von 20%

• Zielsetzung: vermehrt Arbeitnehmergewinnbeteiligung, auch in kleineren

Unternehmen

• Abschaffung des „forfait social“

• für die Erfolgsbeteiligung („intéressement“) bei Unternehmen mit weniger als 250

Arbeitnehmern

• für die Gewinnbeteiligung („participation“) und die Zuzahlung des Arbeitgebers

(„abondement employeur“) bei Unternehmen mit weniger als 50 Arbeitnehmern

• bei Unternehmen von mehr als 50 Arbeitnehmern soll der Pauschalbeitrag für das

„abondement employeur“ auf 10% reduziert werden

50

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Unternehmensübertragung (Schenkung)

Geschäftsführer der französischen KMU

• 48% sind über 65

• 25% planen in den kommenden 2 Jahren das Unternehmen zu veräußern

• Réforme des „Pacte Dutreil“

• Bevorzugte Behandlung bei Übertragung durch Schenkung im Hinblick auf die

Schenkungsteuer, sofern vertraglich gewisse Verpflichtungen eingegangen

werden – insbesondere Haltepflichten

• In Zukunft sollen die Bedingungen und Erklärungspflichten vereinfacht werden

• Insbesondere bei Veräußerungen zwischen Unterzeichnern des „pacte Dutreil“

• Maßnahme soll im Rahmen des Haushaltsgesetzes für 2019 kommen

51

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Forschung : Autonome Fahrzeuge

USA, Kanada, Großbritannien, Spanien, Japan, Deutschland haben

ihre Gesetzgebung bereits den Versuchen mit autonomen

Fahrzeugen angepasst

• Frankreich will auch vorne mit dabei sein

• Grundlegende Kenntnisse und Arbeitsmittel sollen in Zusammenarbeit zwischen dem

öffentlichen und privaten Sektor entwickelt werden

• Die französischen Hersteller sollen im Wettkampf um die größte Anzahl der von

autonomen Fahrzeugen zurückgelegten Kilometern ganz vorne mitspielen

• Rechtlicher Rahmen

• Versuche mit „unaufmerksamen“ Fahrern und ferngesteuerten Fahrzeugen sollen

zugelassen werden

• Haftungsrechtliche Fragen (Strafrecht) sollen im neuen Gesetz geklärt werden

52

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

IP – geistiges / gewerbliches Eigentum

• 21% der KMU und 57% der großen Unternehmensgruppenhaben Patente angemeldet

• Die französische KMU melden 4 mal weniger Patente an als die deutschen KMU

• Einrichtung eines „provisorischen Patentantrags“

• Begrenzt auf 12 Monate

• Der Antrag kann nachträglich vervollständigt werden

• Als Datum der Anmeldung gilt die Einreichung des provisorischen Antrags

• Schaffen eines neuen Einspruchsverfahrens vor dem französischen Patentamt

(INPI – Institut national de la propriété industrielle)

• Kostengünstiger als ein Gerichtsverfahren

• Schutz im Rahmen des „certificat d‘utilité“ (Gebrauchsmuster)

• Verlängerung des Schutzes von sechs auf zehn Jahre

• Möglichkeit der Umwandlung in einen Antrag auf Patentanmeldung

53

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Innovationsfonds „Fonds pour l’innovation et l’industrie“

• Das Wachstum von morgen hängt von den neuen Technologien ab

• massives Investment in die Forschung und Entwicklung revolutionärer Lösungen ist eine

Bedingung der nationalen Souveränität

• Künstliche Intelligenz, Nanoelektronik, Energiespeicherung, … Die Investitionen in diesen

Forschungsbereichen sind sehr kostspielig, die Ergebnisse sehr ungewiss, die Perspektiven der

tatsächlichen Umsetzung sehr langfristig

• Bpifrance wurde mit Aktiva von 10 Milliarden € ausgestattet

• Zunächst 1,6 Milliarden € in flüssigen Mitteln (aus der Veräußerung von Beteiligungen an

Renault und ENGIE im zweiten Halbjahr 2017)

• Sowie 8,4 Milliarden in Form von Beteiligungen (Thales, EDF)

• Diese sollen eine jährliche Rendite von 200 bis 250 Millionen € abwerfen

• ein Drittel für Subventionen, Darlehen etc. an Start-ups im Bereich Deep tech (bottom-up)

• zwei Drittel für top-down-Projekte (große Forschungsprojekte von öffentlichen Anstalten, KMU

und große Unternehmensgruppen)

54

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Ausländische Investitionen: Schutz strategischer Bereiche

• Vorherige Genehmigung bei Übernahme der Kontrolle, Erwerb einer Branche oder Halten

von über 1/3 des Kapitals in gewissen Tätigkeitsfeldern (öffentliche Ordnung & Sicherheit,

Verteidigung, Forschung, Herstellung Handel mit Waffen, …)

• Sanktionen oftmals wenig flexibel und mit nur geringer abschreckender Wirkung

• Aufnahme von neuen strategischen Bereichen

• Herstellung von Halbleitern

• Raumfahrttechnik

• Drohnen

• Sofern die nationale Sicherheit auf dem Spiel steht

• Künstliche Intelligenz

• Cybersecurity

• Roboter

• Datenspeicherung

• Insbesondere bei Unternehmensveräusserungen wird das Wirtschaftsministerium

verstärkt einschreiten können, besser angepasste Sanktionen

• Möglichkeit eines Antrags auf verbindliche Auskunft vorgesehen

55

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Export

• Aussenhandelsdefizit Frankreich: 62 Milliarden Euro im Jahr 2017

• Nur 125.000 KMU exportieren (Vergleich Italien 220.000, Deutschland

310.000)

• Einheitliche Stelle (guichet unique) für jede „région“

• Internetplatform zur „Begleitung“ der Unternehmen, die exportieren

möchten

• Finanzierungshilfen durch Bpifrance

56

Zielmarkt FrankreichFranzösisches Wirtschaftsrecht wird unternehmensfreundlicher

Platz / Rolle des Unternehmens innerhalb der

Gesellschaft

• Mehr als das alleinige Streben nach Gewinnerzielung, das bloße Verfolgen eines

Gesellschaftszwecks

• Unternehmen haben eine Aufgabe und Verantwortlichkeit gegenüber

• Kundschaft

• Mitarbeitern

• Gesellschaftern / Aktionären

• der Gesellschaft als Ganzem

• Unternehmen sollen zukünftig in ihrer Satzung ihre „raison d‘être“

(Daseinsberechtigung) aufnehmen können

• Langfristige wirtschaftliche Rolle und Verantwortlichkeit

• Soziale Implikation

• Berücksichtigung ihres Einflusses auf die Umwelt

57

Zielmarkt FrankreichFazit

Massnahmen des Gesetzgebers

• Reform des Arbeitsrechts

• Steuerliche Reformen

• Stufenweise Herabsetzung der Körperschaftsteuersatzes

• Pauschale Besteuerung der Kapitaleinkünfte zu 30%

• Verbessertes Umfeld für die Beschäftigung von Arbeitnehmern (Förderung von

dualer Ausbildung, etc.)

• Erleichterte Gründung und Finanzierung von Unternehmen, gesteigerte

Investition in die Wirtschaft, insbesondere im Bereich Forschung / Innovation, …

• Zielsetzung

• Vorbereitung auf die Zukunft

• optimale Chancen im internationalen Wettbewerb

58

Zielmarkt FrankreichZeit für Fragen

Allgemeiner Art

Zum französischen

Arbeitsrecht ?

Zum französischen

Steuerrecht?

Zum französischen

Wirtschaftsrecht?

59

Zielmarkt FrankreichAnsprechpartner

Dr. / Me Luc Julien-Saint-Amand, Avocat Associé

Conseiller du Commerce Extérieur de la France Alsace

Conseiller Technique CCI Alsace Eurométropole sur les relations franco-allemandes

luc.jsa@valoris-avocats.com

Tél. : + 33 (0)3 90 41 33 13 - Mob + 33 (0)7 62 98 36 23

Me Annette Ludemann-Ober, Avocat Counsel

annette.ludemann-ober@valoris-avocats.com

Tél. : +33 (0)3 90 41 33 13 Mob + 33 (0)6 85 61 59 41

14, avenue Pierre Mendès France

67300 STRASBOURG Eurométropole

info@valoris-avocats.com

www.valoris-avocats.com

Creating value(s) – Créateurs de valeur(s) – Wir schaffen Wert(e)

60

Zielmarkt FrankreichAnsprechpartner

Me Xavier DROUIN

Avocat

xavier.drouin@fidal.com

Tél. : + 33 (0)3 90 22 63 30 - Mob + 33 (0)6 80 68 26 49

Fidal

9 avenue de l’Europe

CS 10002 - Schiltigheim

67013 Strasbourg Cedex

61

Zielmarkt FrankreichVielen Dank für Ihre Aufmerksamkeit!

62

Zielmarkt FrankreichSie können auch lesen