ASSETS Defensive Opportunities UI - (Stand: 30. November 2018) - LANGE ASSETS ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ASSETS Defensive Opportunities UI

(Stand: 30. November 2018)

Inhalt

ASSETS Defensive Opportunities UI

Problemstellung S. 3

Alternative zu Nullverzinsung und Strafzinsen S. 4

Kurzdarstellung S. 5

Titelselektion S. 6

Fakten S. 14

Performance S. 18

Key-Facts S. 21

Anlagestrategie und Zielmarktbestimmung S. 22

Daten/ Details S. 23

Risiken und Chancen S. 24

Anlegerprofil S. 25

Vorstellung der Gesellschaft

Vorstellung der Gesellschaft S. 24

Ihre Ansprechpartnerin S. 30

Disclaimer S. 31

Glossar S. 32

ASSETS Defensive Opportunities UI 2 per 30.11.2018

ASSETS Defensive Opportunities UI

➢ Problemstellung

Private und institutionelle Anleger verfügen in ihrer Vermögensstruktur über liquide Vermögenswerte, die gar nicht oder nur

sehr gering verzinst werden. Gibt es wirklich einen realen Kapitalverlust?

➢ Seit 2010 durchgängig negative Realverzinsung

➢ Wie kann ich als Anleger den realen Kapitalverlust bei Tagesgeldanlagen bzw. die von vielen Banken und

Kreditinstituten mittlerweile vielfach in Rechnung gestellten negativen Habenzinsen und Verwahrentgelte vermeiden und

einen Wertzuwachs der kurzfristigen Liquidität generieren?

Quelle: Bloomberg L.P.; Zeitraum 31.10.2008 – 31.10.2018; eig. Darstellung

ASSETS Defensive Opportunities UI 3 per 30.11.2018

ASSETS Defensive Opportunities UI

➢ Alternative zu Nullverzinsung und Strafzinsen

Der ASSETS Defensive Opportunities UI ist für Anleger konzipiert, die eine attraktive Alternative zur Anlage des

kurzfristigen Bodensatzes ihrer Liquidität suchen und den derzeit mit Tagesgeldanlagen unvermeidlichen realen

Kapitalverlust verhindern wollen, dabei aber nicht auf eine sicherheitsorientierte Anlageform mit täglicher Liquidität verzichten

möchten.

Als global anlegender geldmarktorientierter Rentenfonds ist das Ziel die Erreichung einer stetigen - über dem Geldmarkt

liegenden - Rendite bei sehr geringer Schwankungsbreite (kleiner als 2%). Der Fonds wurde am 30.05.2011 zur Benchmark

EONIA®* + 1,5% aufgelegt. Das Anlageziel wird durch eine breite Streuung von Anlagen in verzinsliche Wertpapiere mit

kurzer Restlaufzeit, ausgewählte defensive Zertifikatestrukturen und Investmentfonds erreicht.

Der Fokus im Selektionsprozess der Anleihen liegt - neben der kurzen Restlaufzeit - auf bereits gekündigte Anleihen,

Anleihen mit Gläubigerkündigungsrechten als auch auf Sondersituationen aus Unternehmensbereichen. Ebenfalls werden

Anleihen anderer Währungen wie z.B. im Schweizer Franken, Britischen Pfund oder der Norweger Krone bei sofortiger

Absicherung der Währungsrisiken (pro Titel inkl. Zinsen) allokiert. Derivate dienen hierbei zum laufenden Währungs- und

Durationsmanagement*. Die durchschnittliche effektive Duration beträgt 1,5 Jahre, dies ist die mittlere

Kapitalbindungsdauer des Fondsvermögens. Das Währungsrisiko liegt zu 99% im Euro.

Das Research erfolgt über Brokeranalysen, Bloomberg L.P. und direkten Managementkontakten. Die anschließende

Titelselektion profitiert von einem langjährigen Netzwerk und einer aktiven Ansprache aus dem Markt.

*Erläuterungen siehe Anhang

ASSETS Defensive Opportunities UI 4 per 30.11.2018

ASSETS Defensive Opportunities UI

➢ Kurzdarstellung…worauf wir achten!

▪ Zinsrisiko niedrig halten durch

- Effektive Duration von durchschnittlich 1,5 Jahren

▪ Währungsrisiken vermeiden durch

- Anlage zu 99% in Euro

▪ Bonitätsrisiken bewerten und reduzieren durch

- Selektion von Wertpapieren mit durchschnittlichem Investmentgrade* oder vergleichbar

▪ Liquiditätsrisiko reduzieren durch

- Tägliche Verfügbarkeit

*Erläuterungen siehe Anhang

ASSETS Defensive Opportunities UI 5 per 30.11.2018

ASSETS Defensive Opportunities UI

➢ Titelselektion

Anlageidee als Ergebnis des Researchprozesses

Auswahl des für die Umsetzung

▪ Bloomberg Verzinsliche der Anlageidee geeigneten

(Informationssystem/ Anlagen

Anlageinstrumentes

Analysetool)

Devisen-

▪ Brokeranalysen Termin-

Defensive

Zertifikate

geschäfte

▪ Direktmanagement/ -Kontakte

Liquiditäts-

▪ Netzwerk instrumente

▪ Aktive Ansprache am Markt

Vor Umsetzung: Überprüfung

und Einhaltung der vereinbarten

Anlagerichtlinien

Laufende Überwachung auf

Fondsvermögen

Einzelwert- und Portfolioebene

ASSETS Defensive Opportunities UI 6 per 30.11.2018

ASSETS Defensive Opportunities UI

TOP 10

➢ Titelselektion - Akt. Bsp. - Betsson AB SK-FLR Notes 2016(16/19) Position

Anlageidee: „Unentdeckter“ Markt (Skandinavien) / „Buy and Hold“

▪ Das Unternehmen Betsson AB ist Anbieter für Live Sportwetten, Online Poker, Online Live Casino mit EU-Lizenz.

▪ akt.: 3,136% Zinsen p.a. – TYP Floating/ SEK-Anleihe/ Fälligkeit: 28.11.2019

Vorgehen Umsetzung

1. Gelegenheit identifizieren Bondpicking

2. Bonität? IG1 * (AAA)

3. Währungsabsicherung kalkulieren +0,10 % p.a.

Kauf 102,05 €/ 1,80% p.a.

4. Rendite in € kalkulieren

+0,10 % p.a. -> 1,90 % p.a.

5. Diversifikation prüfen kein Klumpenrisiko

6. Allokation bis zu 5% max.

*Erläuterung übernächste Folie; Wertpapierkennung der Anleihe: ISIN SE0009320617; Quelle: Bloomberg L.P; eig. Darstellung; Stand: 04.10.2018;

Bildquellen: www.betsson.com/de;

ASSETS Defensive Opportunities UI 7 per 30.11.2018

ASSETS Defensive Opportunities UI

TOP 10

➢ Titelselektion - Akt. Bsp. - Betsson AB SK-FLR Notes 2016(16/19) Position

▪ Kupon: 3,136% p.a. – TYP Floating (Formel: Quartly STIB + 350,00 bps)

▪ Fälligkeit: 28.11.2019 zu 100%

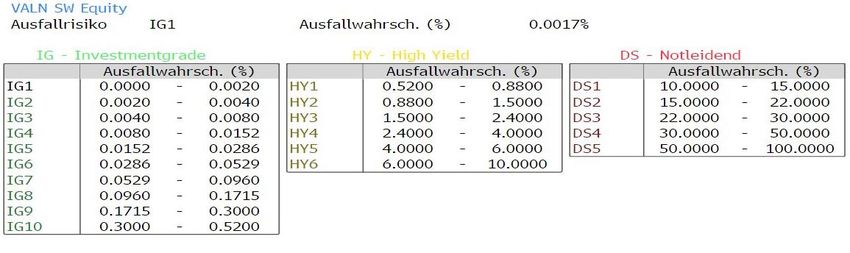

▪ Rating: S&P/ Moody´s: NR / Bloomberg: IG1

Quelle: Bloomberg L.P.; Kursentwicklung (in EUR) der Betsson AB SK-FLR Notes 2016(16/19) (ISIN SE0009320617) im Zeitverlauf 29.12.2016 bis 28.09.2018 mit

Einzeichnung der getätigten Käufe in grün; eig. Darstellung; STIB = Stockholm Interbank offered Rates – kurzfristiger skandinavischer Zinssatz zwischen Banken; IG1

nach Bloomberg-Rating entspricht einer Ausfallwahrscheinlichkeit des Emittenten auf Sicht der nächsten 12-Monate von 0,0007% (Stand 04.10.2018);

ASSETS Defensive Opportunities UI 8 per 30.11.2018

ASSETS Defensive Opportunities UI

TOP 10

➢ Titelselektion - Akt. Bsp. - Betsson AB SK-FLR Notes 2016(16/19) Position

▪ Rating (1-Jahresausfallwahrscheinlichkeit des Emittenten): 0,0007%

Quelle: Bloomberg L.P.; Stand: 04.10.2018;

ASSETS Defensive Opportunities UI 9 per 30.11.2018

ASSETS Defensive Opportunities UI

➢ Titelselektion - Akt. Bsp. - Valora Holding AG SF-FLR 2013(18/Und.)

Anlageidee: Unterbewertung / attraktiver Renditetreiber durch CHF-Notierung

▪ Europaweit tätige schweizer Handels- und Logistikholding, Gründung 1905

▪ Jüngste Zukäufe „Ditsch“ und „Brezelkönig“ im Jahre 2012; Marktkapitalisierung ca. 1,3 Mrd. CHF

▪ Kupon: 4,0% p.a./ Kündigungstermin: 30.10.18 zu 100%

▪ Backend SFSW5 (5-Jahres-SWAP-CHF)(z.Z. -0,1450%) +8,486%

Vorgehen Umsetzung

1. Gelegenheit identifizieren Bondpicking

2. Bonität? IG1 * (AAA)

3. Währungsabsicherung kalkulieren +0,36 % p.a.

Kauf 102€ / 1,46% p.a.

4. Rendite in € kalkulieren

+0,36% p.a. → 1,82% p.a.

5. Diversifikation prüfen kein Klumpenrisiko

6. Allokation bis zu 5% max.

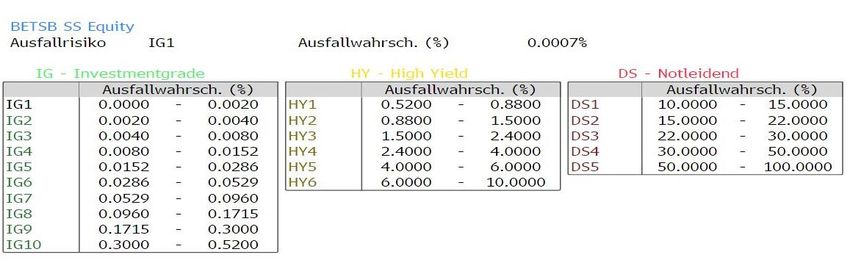

Backend bezeichnet die Veränderung des Zinssatzes nach Erreichen des ersten Kündigungstermins; IG1 nach Bloomberg-Rating entspricht einer

Ausfallwahrscheinlichkeit des Emittenten auf Sicht der nächsten 12 Monate von 0,0017% (Stand: 04.10.2018); Die Wertpapierkennung der Anleihe: ISIN CH0211282550;

Quelle: Bloomberg L.P.; eig. Berechnungen; Bildquelle: www.google.com;

ASSETS Defensive Opportunities UI 10 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Titelselektion - Akt. Bsp. - Valora Holding AG SF-FLR Anl. 2013(18/Und.)

▪ Rating (1- Jahresausfallwahrscheinlichkeit des Emittenten): 0,0017%

▪ Nächster Kündigungstermin des Emittenten: 30.10.2018

Quelle: Bloomberg L.P.; Stand: 04.10.2018

ASSETS Defensive Opportunities UI 11 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Titelselektion - Akt. Bsp. - DVB Bank SE Nachr.-MTN v.2015(2021)

Anlageidee: Unterbewertung

▪ DVB Bank SE ist Teil der DZ-Bank-Gruppe

▪ Spezialisierung auf Verkehrsfinanzierungen, Transportfinanzierungen weltweit, Gründung 1923

▪ Beherrschungs- u. Gewinnabführungsvertrag bis 31.12.2022

Vorgehen Umsetzung

1. Gelegenheit identifizieren Bondpicking

2. Bonität? IG10/ BB+ (S&P)/ A+ (Fitch)

3. Währungsabsicherung kalkulieren +0,0 % p.a. (Anleihe notiert in EUR)

Kauf 100,50€ / 1,8 % p.a.

4. Rendite in € kalkulieren +0,0% p.a. (Währungsabsicherung)

→ 1,8% % p.a.

5. Diversifikation prüfen kein Klumpenrisiko

6. Allokation bis zu 5% max.

IG10 entspricht einer Ausfallwahrscheinlichkeit des Anleiheherausgebers auf Sicht der nächsten 12 Monate von 0,3435% (Stand 04.10.2018); Wertpapierkennung der

Anleihe: ISIN XS1165445807; Quelle: Bloomberg L.P; eig. Darstellung; Stand: 04.10.2018; Bildquellen: www.dvbbank.com; www.dzbank.de; www.handelsblatt.de;

ASSETS Defensive Opportunities UI 12 per 30.11.2018ASSETS Defensive Opportunities UI

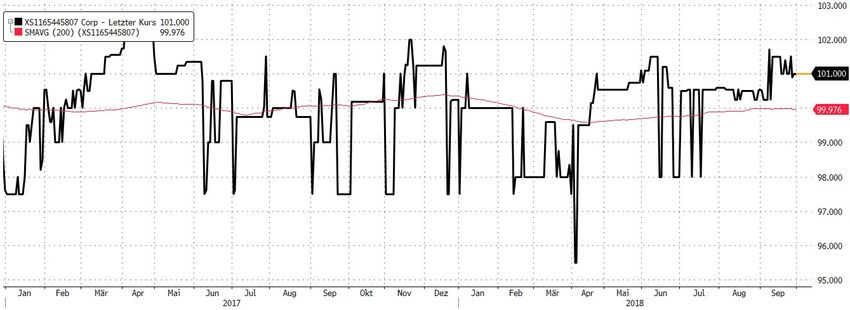

➢ Titelselektion - Akt. Bsp. - DVB Bank SE Nachr.-MTN v.2015(2021)

Die Ratingagentur Standard & Poor´s (S&P) hat als einzige der führenden Ratingagenturen am 15.12.2017 den Ausblick des

Unternehmens auf „negativ“ gesetzt und die Anleihe eine Ratingstufe (auf BB+) herabgesetzt, dies führte zu einem

Kursrückgang der Anleihe.

Quelle: Bloomberg L.P.; Kursentwicklung der DVB Bank SE Nachr. MTN v. 2015(2021) im Zeitverlauf 29.12.2016 bis 28.09.2018 mit Einzeichnung der getätigten Käufe in

grün bzw. der getätigten Verkäufe in rot; eig. Darstellung;

ASSETS Defensive Opportunities UI 13 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Fakten - (per 30.11.2018)

Performance* Fonds Benchmark

Performance Jahresanfang 29.12.2017 -1,78 % 1,05 %

1 Jahr 30.11.2017 -2,03 % 1,14 %

3 Jahre 30.11.2015 3,37 % 1,11 % p.a. 3,52 % 1,16 % p.a.

seit Auflage 30.05.2011 14,51 % 1,82 % p.a. 11,65 % 1,48 % p.a.

Kennzahlen* Fonds

Schwankungsbreite (Volatilität) 1,67 %

Performanceverteilung (positive zu negative Monate): 66 zu 24 Monate 73 % zu 27 %

Verlustperioden (seit Auflage):

24.11.15 - 12.02.16 -1,875 % Recovery Period 58 Tage

17.04.18 - 28.11.18 -2,23 % Recovery Period andauernd

Erläuterungen siehe Anhang; Quelle: Bloomberg L.P.; Universal-Investment-Gesellschaft mbH; eig. Berechnungen;

ASSETS Defensive Opportunities UI 14 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Aktuelle Gewichtung nach Assetklassen

Max. Gewichtung Assetklassen Asset Allocation - per 30.11.2018

Defensive Zertifikate*

Geldmarktnahe Fonds

Verzinsliche Wertpapiere

0% 25% 50% 75% 100%

Zielrendite: EONIA® + 1,5%

Zielvolatilität: < 2%

* Erläuterungen siehe Anhang

Quelle: Universal Investment Gesellschaft-mbH;

ASSETS Defensive Opportunities UI 15 per 30.11.2018ASSETS Defensive Opportunities UI

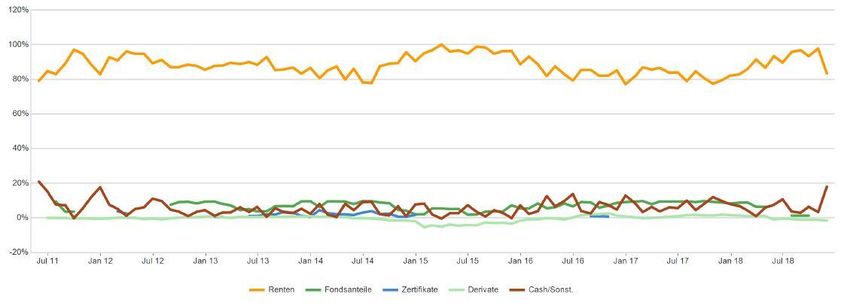

➢ Aktuelle Gewichtung nach Assetklassen - im Zeitverlauf

In Sondersituationen werden defensive Zertifikatestrukturen zur Volatilitätssteuerung - wie z.B. zur letzten U.S.-

Präsidentschaftswahl im November 2016 dem Fondsvermögen beigemischt (siehe blaue Linie im Zeitverlauf). Der Einsatz

von Investmentfonds Dritter (i.d.R. geldmarktnahe bzw. -ähnlicher Ausrichtung) sowie die Kassehaltung stellen die tägliche

Liquidität des Fondsvermögens sicher (siehe braune und grüne Linien).

Die folgende Abbildung zeigt die Asset Allocation im Zeitverlauf seit Auflage 30.05.2011 bis 30.11.2018.

Quelle: Universal Investment Gesellschaft-mbH

ASSETS Defensive Opportunities UI 16 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Aktuelle Kennzahlen

Rentenkennzahlen TOP 10 Positionen

%-Anteil am

Wertpapier

Fondsvolumen

Emirates NBD Tier 1 Ltd. DL-FLR Notes 2013(19/Und.) 5,34

DIB Tier 1 Sukuk Ltd. DL-FLR Notes 2013(19/Und.) 5

CCCI Treasure Ltd. DL-FLR Notes 2015(20/Und.) 4,85

Commerzbank AG Inh.Genußscheine 05/31.12.2020 4,83

DEA Finance S.A. EO-Notes 2016(16/22) Reg.S 4,71

Allianz SE Subord. Bond v.12(18/unb.) 4,70

k.A.

k.A. Betsson AB SK-FLR Notes 2016(16/19) 4,59

k.A.

k.A. DNO ASA DL-Notes 2015(17/20) 4,35

VTG Finance S.A. EO-FLR Notes 2015(20/UND.) 3,94

k.A.

Bayerische Landesbank Genußsch. UT2 07/31.12.2019 3,40

45,71

Erläuterungen siehe Anhang

Quelle: Universal Investment Gesellschaft-mbH;

ASSETS Defensive Opportunities UI 17 per 30.11.2018ASSETS Defensive Opportunities UI

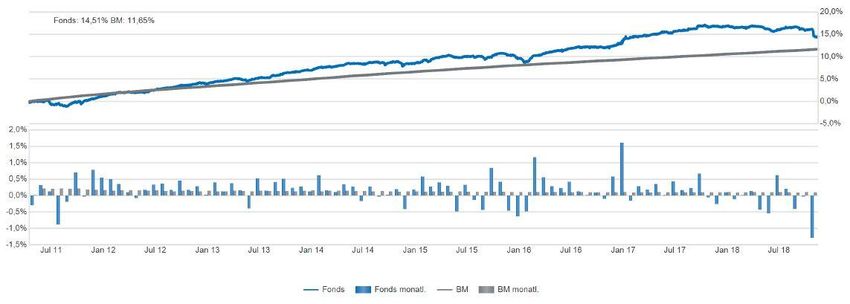

➢ Performance-Entwicklung - Zeitverlauf

Die Wertentwicklung des ASSETS Defensive Opp. UI Anteilsklasse A ggü. der Benchmark (EONIA® + 1,5%) seit Auflage

30.05.2011 bis 30.11.2018.

Die Quelle der Daten sind Berichte der Universal Investment Gesellschaft mbH. Die Berechnung dieser Performancedaten erfolgt auf Basis des Preises eines Anteils am

Anfang der Periode. Ausschüttungen werden berücksichtigt. Der Ausgabeaufschlag ist nicht berücksichtigt, jedoch alle weiteren Kosten der Verwaltungsgesellschaft und

Verwahrstelle. Bei einem Anlagebetrag von EUR 1.000 über eine Anlageperiode von fünf Jahren würde sich das Anlageergebnis im ersten Jahr ggf. um den

Ausgabeaufschlag in Höhe von EUR 10 (1%) (Anteilsklasse A) und EUR 15 (1,5%) (Anteilsklasse B) sowie um zusätzlich individuell anfallende Depotkosten vermindern. In

den Folgejahren würde sich das Anlageergebnis zudem um jene individuell anfallenden Depotkosten vermindern. Es wird darauf hingewiesen, dass eine historische

Wertentwicklung keine Garantie für eine ähnliche Entwicklung in der Zukunft ist, diese ist nicht prognostizierbar.

ASSETS Defensive Opportunities UI 18 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Performance-Entwicklung - Monatsrenditen

Wichtig für Anleger im Segment „geldmarktnahe Produkte“ ist eine stetige monatliche Renditeentwicklung. In der unteren

Darstellung sehen Sie die monatlichen Performancebeiträge seit Auflage 30.05.2011 bis 31.10.2018. Positive

Monatsrenditen sind lila gekennzeichnet.

Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Dez YTD

2011 0,31 0,12 -0,89 -0,19 0,71 -0,03 0,78 0,80

2012 0,55 0,49 0,35 0,09 -0,08 0,17 0,32 0,36 0,18 0,45 0,17 0,28 3,38

2013 0,03 0,40 0,12 0,37 0,15 -0,39 0,51 0,14 0,41 0,51 0,23 0,27 2,77

2014 0,13 0,61 0,16 0,11 0,34 0,27 -0,18 0,27 -0,04 0,03 0,19 -0,42 1,49

2015 0,19 0,56 0,27 0,39 0,29 -0,49 0,32 -0,15 -0,45 0,83 0,42 -0,44 1,73

2016 -0,63 -0,49 1,17 0,56 0,28 0,22 0,42 0,13 0,00 0,09 -0,11 0,58 2,21

2017 1,60 -0,16 0,28 0,18 0,35 0,01 0,42 0,20 0,22 0,66 -0,07 -0,26 3,45

2018 0,10 -0,12 0,01 0,13 -0,44 -0,55 0,62 0,21 -0,41 -0,03 -1,29 -1,78

Quelle: Bloomberg L.P.; eig. Darstellung;

ASSETS Defensive Opportunities UI 19 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Performance-Verteilung

Anzahl der Monate mit positiven bzw. negativen Monatsrenditen seit Fondsauflage (30.05.2011):

Positive Monate 66 / Negative Monate: 24

Häufigkeitshistogramm

Verteilung der Monatsrenditen

30

25

Anzahl Monate

20

15

10

5

0

-1,50% -1,25% -1,00% -0,75% -0,50% -0,25% 0,00% 0,25% 0,50% 0,75% 1,00% 1,25% 1,50% 1,75%

Performance

Quelle: Bloomberg L.P.; eig. Berechnung; eig. Darstellung;

ASSETS Defensive Opportunities UI 20 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Key-Facts

Key-Facts*:

BVI* Kategorie Rentenfonds variabler Anlageschwerpunkt, kurz

zu 99% in EUR

Währung:

Währungsrisiken werden bei Kauf pro Titel inkl. Zinsen sofort abgesichert

Duration durchschnittliche eff. Duration beträgt 1,5 Jahre

Rating durchschnittliches Rating auf Fondsebene Investmentgrade oder vergleichbar

Wertpapiere Festverzinsliche Wertpapiere, Schatzanweisungen, defensive Zertifikate-Strukturen,

Investmentfonds Dritter (max. 10%; Dachfondsfähigkeit)

Schwerpunkt:

Anleihen mit kurzer Restlaufzeit, bereits gekündigte Anleihen mit Gläubigerkündigungsrechten, Fokussierung

auf Sondersituationen aus Unternehmensbereichen

Rating Morningstar ©: 5 Jahre: / 3 Jahre:

Rating Fondsweb:

Rating MMD:

Feri Fonds Rating: A (sehr gut)

DAS INVESTMENT CRASHTEST vom 06.12.2016 - „Defensive Strategiefonds“

Platz 1 von 35 (Kriterien: Performance/ Stresstest/ Rating)

Informationen Tägliches Factsheet unter www.universal-investment.com (Fondsselektor)

* Erläuterungen siehe Anhang

ASSETS Defensive Opportunities UI 21 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Anlagestrategie und Zielmarktbestimmung

Anlagestrategie

Der ASSETS Defensive Opportunities UI ist für Anleger konzipiert, die eine attraktive Alternative zur Anlage des

kurzfristigen Bodensatzes ihrer Liquidität suchen und den derzeit mit Tagesgeldanlagen unvermeidlichen realen

Kapitalverlust verhindern wollen, dabei aber nicht auf eine sicherheitsorientierte Anlageform mit täglicher Liquidität

verzichten möchten.

Als global anlegender geldmarktorientierter Rentenfonds ist das Ziel die Erreichung einer stetigen - über dem

Geldmarkt liegenden - Rendite bei sehr geringer Schwankungsbreite (kleiner als 2%). Der Fonds wurde am 30.05.2011

zur Benchmark EONIA® + 1,5% aufgelegt. Das Anlageziel wird durch eine breite Streuung von Anlagen in verzinsliche

Wertpapiere mit kurzer Restlaufzeit, ausgewählte defensive Zertifikatestrukturen und Investmentfonds erreicht.

Zielmarktbestimmung

Der ASSETS Defensive Opportunities UI richtet sich an Anleger, die das Ziel der allgemeinen Vermögensbildung/

Vermögensoptimierung verfolgen. Der Anlagehorizont kann hierbei von kurz- bis längerfristig betragen. Der ASSETS

Defensive Opportunities UI richtet sich an Anleger mit Basis Kenntnissen und/ oder Erfahrungen mit Finanzprodukten.

Der potentielle Anleger könnte einen finanziellen Verlust bis zur Höhe des eingesetzten Kapitals tragen. Der ASSETS

Defensive Opportunities UI fällt bei der Risikobewertung auf einer Skala von 1 (sicherheitsorientiert; sehr geringe bis

geringe Renditeerwartung) bis 7 (sehr risikobereit; höchste Risikoerwartung) in Risikoklasse 2.

Der Summary Risk Indicator (SRI) und der Synthetic Risk and Reward Indicator (SRRI) betragen 2.

ASSETS Defensive Opportunities UI 22 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Daten/ Details

Anteilsklasse A Anteilsklasse B

WKN A1H72N A1JGBT

ISIN DE000A1H72N5 DE000A1JGBT2

Sollte es zu Störungen im Orderprozess kommen, kontaktieren Sie uns bitte unter

Tel. 040 530213920. Wir sorgen für einen reibungslosen Ablauf. Vielen Dank.

Fondswährung EUR

Benchmark EONIA ® + 1,5%

Auflage 30.05.2011

Ertragsbehandlung ausschüttend

Geschäftsjahresende 31. Dezember

Ausgabeaufschlag effektiv 1,0 % effektiv 1,5 %

0,60 % p.a. effektiv

Beratervergütung 0,20 % p.a. effektiv

(davon 0,30 % Bestandsprovision)

Performanceabhängige Vergütung bis zu 20 % der vom Fonds erwirtschafteten

Rendite über dem Referenzwert (EONIA keine

(EUR) + 1,5 % p.a., mit „High-Water-Mark“).

Lft. Kosten (TER) 0,56 % 0,97 %

Verwaltungsgesellschaft (KVG) Universal-Investment-Gesellschaft mbH (Vergütung: max. 0,30 %)

Verwahrstelle Joh. Berenberg, Gossler & Co. KG (Vergütung: max. 0,10 %)

Vertriebszulassung Deutschland

ASSETS Defensive Opportunities UI 23 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Risiken und Chancen

▪ Risiken:

- anziehende Inflation

- moderat steigende Zinsen

▪ Chancen:

- aus Marktübertreibungen

- Sondersituationen (u.a. Call-Termine, Gekündigte Endlosanleihen)

- Beimischung von Anleihen anderer Währungsräume

(mit sofortiger Währungsabsicherung)

- Geringer Einfluss bei Veränderung an den Anleihemärkten durch

- kurze Restlaufzeiten (Ø Duration von 1,5 Jahren)

ASSETS Defensive Opportunities UI 24 per 30.11.2018ASSETS Defensive Opportunities UI

➢ Anlegerprofil

Weshalb Investoren den ASSETS Defensive Opportunities UI schätzen:

✓ Sicherheitsbewusste Geldanlage

✓ Geringe Schwankungsbreite

✓ Zins- und Währungsrisiken werden vermieden

✓ Insolvenzgeschütze Geldanlage in ein Sondervermögen nach dt. Recht

✓ Spürbarer Mehrertrag ggü. Spar- oder Festgeldkonten

Der Fonds eignet sich für Anleger mit einem kurz-, mittel, als auch langfristigen Anlagehorizont.

geringes Risiko höheres Risiko

1 2 3 4 5 6 7

ASSETS Defensive Opportunities UI 25 per 30.11.2018Vorstellung der Gesellschaft ASSETS Defensive Opportunities UI 26 per 30.11.2018

Vorstellung der Gesellschaft Die Gesellschaft wurde im September/ Oktober 2005 unter dem Namen AVG Vermögensverwaltungs-GmbH mit den derzeitigen Gesellschaftern gegründet. Die Zulassung als Finanzdienstleistungsinstitut im Sinne des KWG wurde durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zum 01.01.2006 erteilt. Der geschäftsführende Gesellschafter - Herr Thomas Lange - war in den Jahren zuvor als Vorstand bei der Vermögensverwaltung Dahl & Partner tätig. Geplant war hier eine Nachfolgeregelung zwischen dem Gründer Herrn Dahl und Herrn Lange. Es folgte jedoch eine Mehrheitsaktionärs- Entscheidung, das Unternehmen enger an die Signal Iduna Gruppe zu orientieren. Die Frage der Unabhängigkeit war und ist für Herrn Lange eine Grundbedingung zur Verwaltung von Vermögen, was Herrn Lange zur Selbstständigkeit veranlasste. Bestätigt wurde Herr Lange in diesem Schritt durch langjährige Kunden, die diese Gesellschaft mitbegründeten. Zum Gesellschafterkreis gehören gleichberechtigt neben Herrn Lange: Herr Axel Sven Springer, Herr John Jahr jr. und Herr Oliver Heine aus Hamburg Im Jahre 2008 hat sich die Firma zu einer Umfirmierung entschlossen und firmiert seit April 2008 unter dem Namen LANGE ASSETS & CONSULTING GmbH. Wir handeln vollkommen unabhängig, neutral und nur den mit unseren Mandanten abgestimmten Zielen verpflichtet. ASSETS Defensive Opportunities UI 27 per 30.11.2018

LANGE ASSETS & CONSULTING GmbH

➢ Unsere Dienstleistungen

Individuelle Vermögensverwaltung

▪ Gemeinsame Festlegung der Prioritäten/ Zielsetzung angepasst an Ihre Lebensplanung

▪ Nachvollziehbare, transparente Umsetzung Ihrer persönlichen Strategie

▪ Unabhängige, partnerschaftliche Beratung/ maßgeschneiderte Produktlösungen mit Erfolgsorientierung

▪ Faire und transparente Leistungsvergütung

▪ Erstklassige Depotbanken

▪ Online-Zugriff auf Ihr Depot

Consultingleistungen

▪ Vermögensmanagement

▪ Stiftungsberatung

▪ Ganzheitliches Vermögensreporting

▪ Testamentsvollstreckung

Fondsberatung

▪ Beratung des ASSETS Defensive Opportunities UI

▪ Individuelle Beratung von Spezialmandaten

ASSETS Defensive Opportunities UI 28 per 30.11.2018LANGE ASSETS & CONSULTING / Schneider, Walter & Kollegen Vermögensverwaltung

➢ Ihr Portfoliomanagement

Portfoliomanager Co-Portfoliomanager (seit 07/2017)

Thomas Lange Peter Schneider

LANGE ASSETS & CONSULTING Schneider, Walter & Kollegen VV

Geschäftsführender Gesellschafter Vorstand/ Partner

Bankkaufmann Bankkaufmann

Diplom Betriebswirt (FH) Diplom Kaufmann (Dipl. Kfm.)

Fixed Income Asset- und Risikomanager Über 25 Jahre Berufserfahrung

(Frankfurt School of Finance & Management)

Testamentsvollstrecker (EBS)

Über 25 Jahre Berufserfahrung ▪ Albrech & Cie. VV AG (Vorstand)

▪ HCM Köln (Stv. Direktor)

▪ HSBC Trinkaus (Liquidity Management)

▪ Dahl & Partner Vermögensverwaltung AG (Vorstand)

▪ Bankhaus Wölbern & Co. KG (Vermögensverwalter)

▪ Dresdner Bank AG (Vermögensberater)

Tel: +49 221 467579 50

Tel: +49 40 530 213 920 Fax: +49 221 467579 60

Fax: +49 40 530 213 999 E-Mail: schneider@swukvv.de

E-Mail: th.lange@lange-assets.de

ASSETS Defensive Opportunities UI 29 per 30.11.2018LANGE ASSETS & CONSULTING GmbH

➢ Ihr Partner

Die LANGE ASSETS & CONSULTING GmbH ist eine unabhängige Vermögensverwaltung mit Schwerpunkt in der

Betreuung vermögender Privatkunden, institutioneller Mandate und Stiftungen.

Daten und Fakten:

▪ Gründung im Okt. 2005 unter dem Namen AVG Vermögensverwaltungs-GmbH

▪ Umfirmierung im April 2008 in LANGE ASSETS & CONSULTING GmbH

▪ Haftendes Eigenkapital EUR 770.000

▪ Amtsgericht Hamburg, Handelsregister HRB 95929

▪ Zulassung durch die Aufsichtsbehörde, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) Nr. 119 760

▪ Mitglied des VuV - Verband unabhängiger Vermögensverwalter Deutschland e.V.

Vermögenshaftpflichtversicherung Chubb Insurance Company of Europe SE

Gesellschafter:

Axel S. Springer, John Jahr jr., Oliver Heine u. Thomas Lange, Geschäftsführer der

LANGE ASSETS & CONSULTING GmbH

Die Gesellschaft unterliegt der Offenlegungspflicht. Der Jahresabschluss kann jederzeit unter www.bundesanzeiger.de

eingesehen werden.

ASSETS Defensive Opportunities UI 30 per 30.11.2018LANGE ASSETS & CONSULTING GmbH

➢ Unsere Philosophie

„Das Geheimnis des Erfolges liegt darin,

für die Gelegenheit bereit zu sein, wenn sie kommt.“

(„The secret of success in life is for a man

to be ready for his opportunity when it comes.“)

Benjamin Disraeli (1804-81), brit. Politiker u. Schriftsteller, 1868 u. 1874-80 Premierminister

ASSETS Defensive Opportunities UI 31 per 30.11.2018LANGE ASSETS & CONSULTING GmbH

➢ Ihre Ansprechpartnerin

Diana Lange

Prokuristin

Fondsanalystin

Investorenbetreuung

Bankkauffrau Tel: +49 40 530 213 931

Betriebswirtin (VWA) Fax: +49 40 530 213 999

Certified Financial Manager (CeFM)

Finanz u. Controlling Ökonom E-Mail: d.lange@lange-assets.de

Über 15 Jahre Berufserfahrung

Alsterarkaden 20

20354 Hamburg

▪ Deutsche Genossenschafts-Hypothekenbank AG www.lange-assets.de

▪ Commerzbank AG

ASSETS Defensive Opportunities UI 32 per 30.11.2018Disclaimer

Angebotsbeschränkung/Ohne Gewähr

Die LANGE ASSETS & CONSULTING GmbH hat die vorliegenden Informationen unter größter Sorgfalt zusammengestellt und bezieht

sich auf Informationsquellen, die für glaubwürdig gehalten werden, übernimmt aber für die Korrektheit, Vollständigkeit und Aktualität der

enthaltenen Informationen keine Gewähr. Die Präsentation hat Informationscharakter und begründet weder eine Aufforderung noch ein

Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen.

Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Verkaufsprospekt, Wesentliche

Anlegerinformationen, Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Anlagebedingungen enthalten.

Die Verkaufsunterlagen werden bei der Verwahrstelle und den Vertriebspartnern zur kostenlosen Ausgabe bereitgehalten. Die

Verkaufsunterlagen sind zudem erhältlich im Internet unter: www.universal-investment.com.

Warnung vor Risiken

Bitte beachten Sie, dass sich der Wert einer Investition steigend wie auch fallend verändern kann. Anlagen mit hoher Volatilität können

hohen Kursschwankungen ausgesetzt sein. Anlagen in Fremdwährungen unterliegen zusätzlich Währungs-schwankungen. Diese

Schwankungen können die Höhe des angelegten Betrages ausmachen oder diesen sogar übersteigen. Die Erhaltung des investierten

Kapitals kann somit nicht garantiert werden.

Auch Fonds unterliegen dem allgemeinen Marktrisiko. Die zukünftige Performance von Investitionen kann nicht aus der vergangenen

Kursentwicklung abgeleitet werden. Der Wert eines Fondsvermögens und damit der Wert eines jeden Anteils kann gegenüber dem

Ausgabepreis ebenfalls steigen oder fallen. Dies kann zur Folge haben, dass der Anleger zum Zeitpunkt des Verkaufs seiner Anteile unter

Umständen sein investiertes Kapital nicht vollständig zurückerhält. Die Wertentwicklung von Fonds wird vor allem von der Entwicklung auf

den nationalen und internationalen Immobilien-, Renten- und Aktienmärkten beeinflusst. Alleinige Grundlage für den Anteilserwerb sind

die Verkaufsunterlagen zum Fondsvermögen, diese können jeweils bei den einzelnen Kapitalverwaltungsgesellschaften oder den

Verwahrstellen bezogen werden. Es wird darauf hingewiesen, dass der Vertrieb einiger Fonds nicht in allen Ländern der Welt zugelassen

ist.

Urheberrechte

Die vollständige oder teilweise Reproduktion, die elektronische oder mit anderen Mitteln erfolgte Übermittlung, die Modifikation oder die

Benutzung für öffentliche oder kommerzielle Zwecke ist ohne vorherige schriftliche Zustimmung der LANGE ASSETS & CONSULTING

GmbH unzulässig und strafbar, soweit sich aus dem Urheberrechtsgesetz nichts anderes ergibt.

02/18 PK (UI)

ASSETS Defensive Opportunities UI 33 per 30.11.2018Glossar

Stand: 14.02.2017

ASSETS Defensive Opportunities UI 34 per 30.11.2018BVI: BVI Bundesverband Investment und Asset Management Derivate: Derivate sind keine eigenständigen Finanzinstrumente, sie beziehen sich auf sogenannte Basisinstrumente (Underlyings) wie z.B. Anleihen, Zinsen, Währungen. Mit dem Erwerb von Derivaten erwirbt der Anleger das Recht oder die Verpflichtung auf den Kauf/ Verkauf des Basiswertes zu einem vereinbarten Zeitpunkt zu festgelegten Konditionen. Duration: Die Duration ist eine Kennzahl, welche die durchschnittliche Kapitalbindungsdauer einer Geldanlage in einem festverzinslichen Wertpapier bezeichnet. Genauer genommen und allgemein formuliert ist die Duration der gewichtete Mittelwert der Zeitpunkte, zu denen der Anleger Zahlungen aus einem Wertpapier erhält. Duration, Effektive: Mit der effektiven Duration wird auch der Einfluss von wertpapierspezifischen Besonderheiten auf die Zinssensitivität des Anleihepreises berücksichtigt. Duration, Macaulay: Die Macaulay Duration beschreibt die durchschnittliche Kapitalbindungsdauer der Geldanlage in einem Rentenpapier unter Berücksichtigung aller über die Restlaufzeit anfallenden Zahlungen. Duration, Modified: Die Modified Duration ist ein Maß für die Zinssensitivität des Anleihepreises auf eine marginale Änderung der Rendite. Sie zeigt die prozentuale Änderung des Preises bei einer Renditeänderung von 1 Prozent. Duration, Spread: Die Spread Duration ist ein Maß für die Sensitivität des Anleihepreises auf eine marginale Änderung der Renditeaufschläge (Credit Spreads). Sie zeigt die prozentuale Änderung des Preises bei einer Änderung der Renditeaufschläge von 1 Prozent. Emittent: Ein Emittent ist ein Herausgeber von Wertpapieren. Bei Aktien handelt es sich dabei um Unternehmen; bei Anleihen kann es sich um Unternehmen, öffentliche Körperschaften, den Staat und andere Institutionen handeln. EONIA®: Abkürzung für „Euro Over Night Index Average“. Es handelt sich hierbei um den Zinssatz, zu dem sich europäische Banken untereinander für einen Tag Geld leihen. Floating Rate Note: Ausdruck für Anleihen, die durch keinen festen, sondern durch einen variablen Zinssatz gekennzeichnet sind (auch bezeichnet mit TYP Floating). High-Water-Mark: Vergütung für eine Vermögensverwaltung, die von der Performance abhängig ist. Im Falle von Verlusten entfällt die Erfolgsbeteiligung auf Wertzuwächse solange, bis die Verluste durch Wertzuwächse ausgeglichen sind. Konvexität: Kennzahl zur Beurteilung des Zinsänderungsrisikos von Anleihen. Sie baut auf der Kennzahl der Modified Duration auf und macht eine Aussage darüber, wie stark sich die Modifizierte Duration ändert, wenn sich eine Zinsänderung eingestellt hat. ASSETS Defensive Opportunities UI 35 per 30.11.2018

Morningstar: © 2018 Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: (1) sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; (2) dürfen nicht vervielfältigt oder verbreitet werden; und (3) deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. OAS: Der Option Adjusted Spread wird in Basispunkten angegeben und zeigt den bonitätsgeschuldeten Renditeaufschlag einer Anleihe gegenüber ihrer Benchmarkanleihe. OAS (durationsgewichtet): Bei dem durationsgewichteten OAS wird der OAS einer Anleihe mit ihrer Duration gewichtet. Rating: Einschätzung der Kreditwürdigkeit eines Schuldners. Je besser das Rating, desto höher ist die Kreditwürdigkeit und desto niedriger ist der zu zahlende Zins des Schuldners. International wird ein Großteil der Ratings durch die Agenturen Moody’s, Standard & Poor’s sowie Fitch vorgenommen. Die Bestnote ist das sogenannte „Triple A“ (AAA). Recovery Period: Zeitraum, in dem sich eine Wirtschaft nach einer Rezession wieder beginnt, aufwärts zu bewegen. Sharpe-Ratio: Die Sharpe Ratio berücksichtigt neben der Wertentwicklung auch die Schwankungsbreite (Volatilität) eines Fondspreises und setzt beide Größen ins Verhältnis. Sie gibt also an, wieviel Rendite ein Fonds pro Risikoeinheit bietet. Je höher die Sharpe Ratio, desto mehr entschädigt der Fonds für das eingegangene Risiko. Zertifikat: Strukturiertes Finanzprodukt, mit dem an der Wertentwicklung von Aktien, Renten, Volatilität etc. partizipiert werden kann. ASSETS Defensive Opportunities UI 36 per 30.11.2018

Ratingklassen und -codes

S&P MOODY‘S FITCH Klassenbeschreibung

AAA Aaa AAA höchste Bonität, nahezu kein Ausfallrisiko

Investment Grade

AA+ Aa1 AA+

AA Aa2 AA hohe Zahlungswahrscheinlichkeit, geringes Ausfallrisiko

AA- Aa3 AA-

A+ A1 A+ angemessene Deckung von Zins und Tilgung; Risikoelemente

A A2 A vorhanden, die sich bei Veränderung des wirtschaftlichen Umfelds

A- A3 A- negativ auswirken

BBB+ Baa1 BBB+ angemessene Deckung von Zins und Tilgung; spekulative Elemente

BBB Baa2 BBB oder mangelnder Schutz gegen Veränderungen des wirtschaftlichen

BBB- Baa3 BBB- Umfelds vorhanden

BB+ Ba1 BB+

mäßige Deckung von Zins und Tilgung

BB Ba2 BB

Speculative Grade

(auch in einem guten wirtschaftlichen Umfeld)

BB- Ba3 BB-

B+ B1 B+

B B2 B geringe Deckung von Zins und Tilgung

B- B3 B-

CCC+ Caa1 CCC+ niedrigste Qualität lebender Engagements,

CCC Caa2 CCC geringster Anlegerschutz,

CCC- Caa3 CCC- akute Gefahr des Zahlungsverzugs

Quelle: Ratingagenturen; eig. Darstellung;

ASSETS Defensive Opportunities UI 37 per 30.11.2018Sie können auch lesen