Zukunft der Mobilität: Quo vadis Kfz-Versicherung? - September 2014 Professor Dr. Hato Schmeiser

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zukunft der Mobilität: Quo vadis Kfz-Versicherung? September 2014 Professor Dr. Hato Schmeiser

Kfz-Versicherung

September 2014

Seite 2

Zukunft der Individualmobilität: Aktuelle Studienergebnisse

• Urbanisierung schreitet in allen Regionen der Welt weiter voran

• Motorisierter Individualverkehr besitzt grösstes Gewicht, hat aber ein

Maximum erreicht

• Deutsche Mobilitätsstudien sehen Trend in Richtung öffentlichem

Verkehr und nicht-motorisierten Individualverkehr, Fernlinienbusse

als neue Mobilitätsoption

• Triade-Märkte (NAFTA, EU, industrialisiertes Ostasien): «Green-

novator 2020» als dominantesten Mobilitätstypen und Konsumenten;

umweltbewusst und an intelligenten und nachhaltigen Fahrzeug-

konzepten interessiert

Quellen: Allianz zu Mobilitätstrends, Continental Mobilitätsstudie, ZHAW, Arthur D. Little, TCS

Kfz-Versicherung

September 2014

Seite 3

Zukunft der Individualmobilität: Aktuelle Studienergebnisse

• Intelligente IT-gestützte Mobilität im Vormarsch: Nach Bedarf wird

der schnellste, kürzeste, günstigste oder umweltfreundlichste Weg

über alle Individualverkehrsträger gefunden; der Besitz eines Autos ist

hierfür nicht entscheidend

• Vernetzung des Autos und Medienintegration: Internetzugang und

iPod-Anschluss: «Auto nicht mehr nur Fortbewegungsmittel, sondern

auch Lebensraum»; Telematik, Pay-As/How-You-Drive und weitere

technologische Innovationen

• Demographie und Mobilität: Ältere Menschen nehmen absolut zu und

werden zudem mobiler; bei Jüngeren ist eine leichter Rückgang der

Mobilität zu beobachten (geringere Autoaffinität, gesunkene Führer-

scheinquoten)

Quellen: Allianz zu Mobilitätstrends, Continental Mobilitätsstudie, ZHAW, Arthur D. Little, TCS

Kfz-Versicherung

September 2014

Seite 4

Zukunft der Individualmobilität: Aktuelle Studienergebnisse

• Veränderung des Wertewandels bei Digital Natives

‒ Neun von zehn Befragten im Alter von 14 bis 29 Jahren können sich ein

Leben ohne Internet und Handy nicht mehr vorstellen – eines ohne Auto aber

sehr wohl

‒ Bei den Digital Natives spielt das Thema «eigenes Auto» erst an vierzehnter

Stelle eine Rolle

‒ «Nutzen statt besitzen»

Quelle: Scherrer 2009 Bitcom / Cebit

Kfz-Versicherung

September 2014

Seite 5

Zukunft der Individualmobilität: Aktuelle Studienergebnisse

• Auto als Statussymbol weniger gefragt, alternative Fortbewegungs-

formen gewinnen an Bedeutung (Carsharing, Fernbusse, Mitfahrzen-

tralen, Call a bike etc.)

• Autokäufe in Europa rückgängig (aber in China steigend)

• Autonome Fahrzeuge als Innovation der Zukunft: Geringerer Ver-

brauch, weniger Unfälle, Fahrzeugassistenten als erster Vorreiter einer

neuer Technologiewelle

Quellen: Allianz zu Mobilitätstrends, Continental Mobilitätsstudie, ZHAW, Arthur D. Little, TCS

Kfz-Versicherung

September 2014

Seite 6

Zukunft der Individualmobilität: Allianz-Studie

Kfz-Versicherung

September 2014

Seite 7

Zukunft der Individualmobilität: Continental-Studie

Quellen: Continental Mobilitätsstudie 2013 / Präsentation Klaus Sommer Continental AG

Kfz-Versicherung

September 2014

Seite 8

Zukunft der Individualmobilität: Continental-Studie

Quellen: Continental Mobilitätsstudie 2013 / Präsentation Klaus Sommer Continental AG

Kfz-Versicherung

September 2014

Seite 9

Zukunft der Individualmobilität: Continental-Studie

Quellen: Continental Mobilitätsstudie 2013 / Präsentation Klaus Sommer Continental AG

Kfz-Versicherung

September 2014

Seite 10

Studie I.VW / Solution Providers 2014

• Implikationen der veränderten Mobilität und der technologischen

Entwicklung für die Assekuranz?

• Einige Thesen auf Basis der Studie I.VW / Solution Providers 2014Kfz-Versicherung

September 2014

Seite 11

These 1: Reduktion der Prämienvolumina (I)

«Wenn es keinen Lenker gibt, dann muss auch kein Lenker mehr versichert werden, d. h.

die individuelle Kfz Versicherung wird massive Einbussen erleiden»

Gründe

Technologieunterstützung beim

Autofahren:

Spurhalteassistenzsysteme

Tempomat

Abstandshalter

Einparkhilfen

Elektronischer Fahrtenschreiber

Kollisionserkennungssysteme mittels

GPS

Druck auf Prämienvolumen und ggf.

Marge

Teilweise Kompensation

über ProdukthaftpflichtKfz-Versicherung

September 2014

Seite 12

These 1: Reduktion der Prämienvolumina (II)

«Peak Car ist im DACH-Raum erreicht»

EU DE Gründe

Zulassungen gehen europaweit

tendenziell zurück

Auto als Lifestyle Produkt bei

Jungen nicht mehr so gefragt

Neuzulassungen in Tsd. Neuzulassungen in Tsd.

Führerscheinzulassungen

CH rückläufig

Öffentlicher Verkehr immer

stärker ausgebaut

Neuzulassungen in Tsd.Kfz-Versicherung

September 2014

Seite 13

These 2: Technologieeinfluss und Digitalisierung

«Telematik wird die Regeln verändern»

Gründe

Regulatorische Veränderung

durch paneuropäischen eCall

Autoindustrie als erster wichtiger

Empfänger von Informationen

Neue Konkurrenten aus anderen

Branchen (Automobilhersteller,

aber auch google u.a.)

Technologiefortschritt bei

Geräten für Wartung und Betrieb

Zusatznutzen deckt Mehrkosten

für Onboard-UnitKfz-Versicherung

September 2014

Seite 14

These 3: Einfluss Regulierung und Kundenwahrnehmung (I)

«Neben der Nutzung des Geschlechtermerkmals zu Tarifierungszwecken könnten Kunden auch noch

weitere Merkmale als diskriminierend wahrnehmen»

Acceptance of diffenciation criteria

Male Gründe

DE Female

Geschlechtermerkmal seit

N=1040

21.12.12 für prämiendifferen-

ziertes Pricing verboten

Regulatorisch wird damit

Diskriminierung verhindert

CH Aus ethischer Sicht keine

N=1038 Diskriminierung, höchstens

Entsolidarisierung

Kunden würden das Tarifie-

rungsmerkmal mehrheitlich

immer noch akzeptieren

Quellen: Schmeiser / Störmer / Wagner: Unisex Insurance Pricing: Consumers’

Perception and Market Implications, Geneva Papers on Risk and Insurance 2014Kfz-Versicherung

September 2014

Seite 15

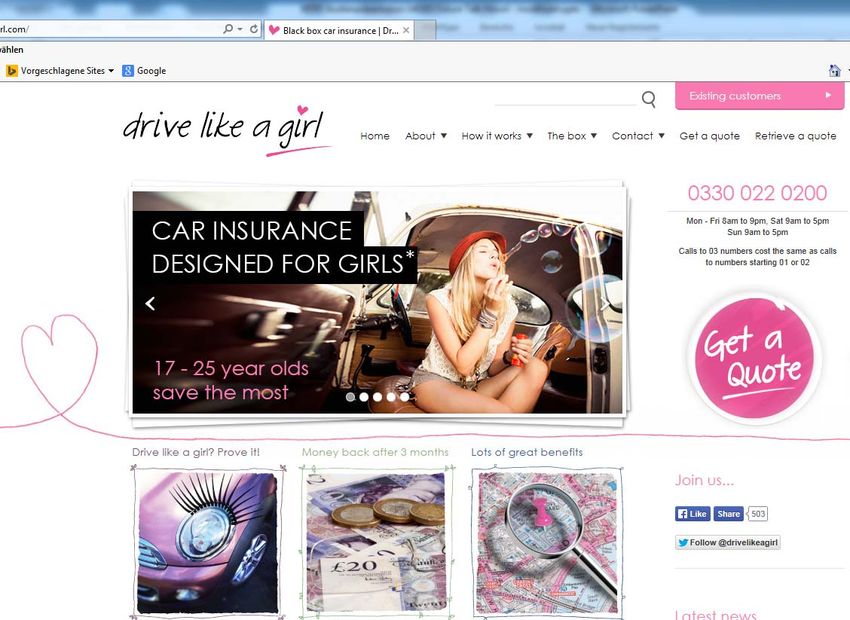

These 3: Einfluss Regulierung und Kundenwahrnehmung (II)

Geschäftsmodell «Drive like a girl»Kfz-Versicherung

September 2014

Seite 16

These 4: Erfolgreiche Kundensegmentierung reloaded

«Was im Durchschnitt richtig ist, ist im Einzelfall oft falsch:

Von der Kundensegmentierung zur Verkaufsfallsegmentierung»

Skeptisch Gleichgültige Distinguiert Unabhängige

Geringe Hoch kompetent

Kompetenz z. B. Flat Fee all Serviceorientiert

Entscheidet in one Lösung Kritische Distanz Gründe

(max. 1 Rabatt-

spontan zum Vertreter

stufe)

Misstrauisch Kundensegmentierung wertvoll für

Marketing-Aktionen

Überforderte Unterstützungssucher Anspruchsvolle Delegierer

Uninformiert Kompetent Ungeeignet für vertriebliche

Sehr einfache z. B. Abgestufte

z. B. Vertreterorientiert

Entscheidungs- Individuelles Kritisch, Kundeninteraktion, weil

Paketlösungen,

muster Angebot, viele wechselbereit Bratungsbedarf je nach

variable Rabatte

Einzelrabatte

Vertreterorientiert Verkaufsvorfall unterschiedlich ist

Treue Vertreterkunden Preisorientierte Rationalisten Prinzipien des Behavioural

Mässig kompetent Kompetent, Pricings können das «Dilemma»

Informiert sich, aber einseitig innovationsfreudig

Vertreterorientiert Geringe Bindung beseitigen

SuchaktivKfz-Versicherung

September 2014

Seite 17

These 5: Zahlungsbereitschaft der Kunden Schlüsselfaktor

«Ablösung des Cost-Based-Pricing: In Zukunft sind die Wettbewerbssituation und die

Zahlungsbereitschaft der Kunden zentrale Einflussgrössen für den Angebotspreis»

• Versicherungsindustrie verwendet traditionell kostenbasierte Preise Gründe

• Preiskommunikation spielt untergeordnete Rolle in der Assekuranz (z. B. Zunehmender Wettbewerbsdruck

Preisaufschlüsselung in Produktkomponenten weitgehend unüblich)

Vorteil Kunde:

• Kaum «Sales»-Kultur Abstimmung von Produkt und

Preis in Einklang mit

• Angebotspreisbestimmende Parameter in anderen Industrien Präferenzen

(Zahlungsbereitschaft der Kunden, Wettbewerbssituation) finden eher über

pauschale Zu- oder Abschläge im Vertrieb der Produkte Berücksichtigung Vorteil Versicherer:

• Schlüsselfaktor: Generierung von mehr Information bzgl. der Generierung gewinnoptimaler

Zahlungsbereitschaft der Kunden Preis-/MengenkombinationenKfz-Versicherung

September 2014

Seite 18

Zusammenfassung und AusblickSie können auch lesen