Zur Weltkonjunktur 03/17 - JS Research KG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zur Weltkonjunktur – 03/17

Der monatliche Kurzbericht zum Brexit und der Lage der Weltwirtschaft

aus dem Hause J.S. Research KG

Autor: Jakob Steffen

steffen@j-s-research.org

1

House of Lords erteilt der Regierung eine Lektion, verzögert aber nicht den Fahrplan

Theresa May hat nun also das offizielle Austrittsgesuch nach Brüssel geschickt. Die Aufenthaltstitel der

„Expatriates“ oder „Expats“ werden nun, neben der ‚Scheidungsrechnung‘ (s. die letzte Ausgabe dieses

Berichts) zu den ersten Objekten der Brexit-Verhandlungen zählen – und zu den umstrittensten. Während die

EU auf vollen Bleibe- und Partizipationsrechten für ihre rd. 3 Mio. Expats in Britannien bestehen wird, wird das

Vereinigte Königreich das zurückweisen, da dies vollen Zugang zum britischen Wohlfahrtsstaat nach Vollzug

des Brexits bedeutete; etwas,

das für die Brexiteers völlig

inakzeptabel ist und zu den

giftigsten Debatten während der

Brexit-Kampagne geführt hatte.

Darüber hinaus wird die EU

darauf beharren, dass alle

rechtlichen Streitigkeiten zu

Fragen der Aufenthaltstitel vom

Europäischen Gerichtshof zu

entscheiden sind – wiederum

ein Element des Brexits, dessen

Wegfall die Premierministerin

als besonders bedeutsam für die

britische Seite hervorgehoben

hat. Das House of Lords hatte

zwischenzeitlich immerhin der

Regierung eine (wenn auch flüchtige) Lektion bzgl. eben dieser Aufenthaltstitel erteilt und eine Klarstellung

derselben gefordert, was die Lords sogar noch durch die Forderung eines inhaltlichen Votums des Parlaments

zum Verhandlungsergebnis ergänzten. Doch: Nachdem das Unterhaus die Lords mehrheitlich niedergestimmt

hatte, lenkte das Oberhaus ein und ließ den Regierungsentwurf der „Brexit-Bill“ ohne weitere Einrede

passieren, so dass die Premierministerin wie geplant am 29. März offiziell den Austritt des Vereinigten

Königreichs an die EU übermitteln konnte. Die Episode illustrierte damit die schiere Dominanz der Brexiteers

im Parlament, die kurzen Prozess mit Allem machten, was nicht einem Auftrag zum „clean Brexit“ entsprach.

Überdies ließ Theresa May ihren Schatzkanzler kräftig federn, als sie diesen zur peinlichen Umkehr in Sachen

Erhöhung der Versicherungsbeiträge von Selbstständigen zwang, die Hammond in seinem Haushalt eigentlich

vorgesehen und bereits im Parlament verkündet hatte; der Chancellor of the Exchequer ist jedoch der einzige

im Kabinett noch verbliebene Verfechter eines weichen Brexits.

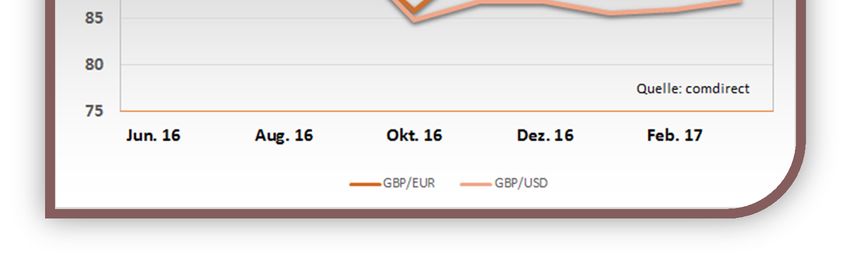

Währenddessen sind die Devisenmärkte wieder auf die Verstrickungen britischer Politik und den Beginn der

Verhandlungen mit der EU aufmerksam geworden, nach einstweilen ruhender Volatilität des Pfunds. Sterling

ist besonders empfindlich gegenüber Unsicherheit, von der es in den kommenden Jahren jedoch reichlich

geben wird. Zusätzlich besorgniserregend, vom Standpunkt des neutralen Beobachters, ist die stetige

Entwicklung einiger Minister hin zur Behauptung der Harmlosigkeit des „no-deal“-Szenarios, das also die

Verhandlungen ergebnislos enden: Sowohl David Davis, der Minister für den Austritt aus der EU, als auch Boris

Johnson haben dieses Szenario als „nicht die allgemein befürchtete Apokalypse“ bezeichnet. Nun, vielleicht

keine Apokalypse; aber zweifelsohne führte dieses Szenario inkl. sofortiger Zollkontrollen,

Flugverkehrsbeeinträchtigungen etc. zu einem Maximum an ökonomischer Störung. Je mehr die britische Seite

ein Mindset zu Gunsten dieses härtesten aller Brexits schafft, desto wahrscheinlicher wird er auch.

Zur Weltkonjunktur – März 2017

2

Dem Euro steht die bisher größte Bedrohung seiner Existenz bevor

Verknüpfte (“kontingente”) Ereignisse und Entwicklungspfade werden oft falsch eingeschätzt bzw. aus einer

risikoanalytischen Perspektive unterschätzt. Vor allem die Nobelpreisträger Amos Tversky und Daniel

Kahneman haben demonstriert dass dies mit der inhärenten Unfähigkeit der menschlichen Intuition zur

konsistenten und rationalen Verarbeitung von Wahrscheinlichkeiten zusammenhängt. Die Kette politischer

Ereignisse, denen die Europäische Union in diesen Jahr gegenüber steht ist ein Paradebeispiel für einen

solchen kontingenten Entwicklungspfad, der die bislang größte Bedrohung des Fortbestands des Euros und in

der Tat der EU beinhaltet.

Die erste Weichenstellung, der befürchtete Sieg von Geert Wilders’ PVV in den niederländischen Wahlen

diesen Monat ist bewältigt; doch es verbleiben viele weitere Risiken, einige davon von der breiten

Öffentlichkeit nahezu unbemerkt. Die vorrangige Aufgabe einer zuverlässigen, nützlichen Risikoanalyse ist

daher die Identifikation der relevanten Ereignisse entlang bestimmter Entwicklungspfade. Genau das werden

wir im Folgenden tun.

Zunächst steht da Marine Le Pen. In einem Wahlkampf, der bereits jetzt durch seine chaotische Natur

hervorsticht, sind die beiden führenden KandidatInnen Outsider des Politestablishments – oder geben sich

jedenfalls so. Wäre da nicht

Emmanuel Macron, würde Le

Pen als klare Favoritin das Feld

anführen, so ausgeprägt ist der

Kollaps der etablierten

Republikaner bzw. Sozialisten.

Doch was die Vorsitzende des

Front National erst so richtig

gefährlich macht ist ihre enorme

Unterstützung durch die Jugend

des Landes: In der Gruppe der

18-24jährigen führt Le Pen vor

allen Anderen zweistellig!

Hauptgrund dafür ist die

ökonomische Wahlbotschaft, die

Le Pen geschickt in den

Vordergrund geschoben hat, in der sie die Globalisierung und das Politestablishment gleichermaßen für die

hohe Jugendarbeitslosigkeit von rd. 25% geißelt. Der Punkt ist: Nicht nur, dass die Jugend die Stimmen hat, um

Marine Le Pen den Sieg in der ersten Runde am 23. April zu ermöglichen – im Gegensatz zur letzten

Präsidentenwahl, als rd. 28% der 18-24jährigen in der 2. Runde Zuhause blieben, existiert dieses Mal eine

regelrechte Jugendkampagne für den Front National und sind ihre Aktivisten Feuer und Flamme, ihrer Stimme

dieses Mal Geltung zu verschaffen.

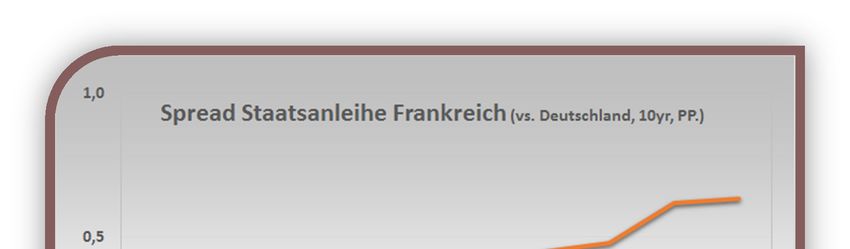

Die größte Bedrohung allerdings geht von einem Land aus, das bislang kaum jemand auf dem Schirm hat:

Italien. Langsam aber stetig bewegt sich das Land wieder auf die seit jeher vertraute politische Instabilität zu,

seit Matteo Renzi im vergangenen Dezember in seinem selbst angezettelten Verfassungsreferendum

unterlegen ist (s. Ausgabe 01/17 dieses Berichts). Diese Instabilität arbeitet nun just für die Populisten auf

beiden Seiten des politischen Spektrums, die nach einem Austritt Italiens aus dem Euro rufen. Die größte

Zur Weltkonjunktur – März 2017

3

dieser Parteien, Beppe Grillos Fünf-Sterne-Bewegung hat sogar gute Aussichten, Renzis noch immer

regierende links der Mitte stehende Demokratische Partei (PD) bei den immer wahrscheinlicheren Neuwahlen

im Herbst diese Jahres zu schlagen. Dies nicht zuletzt, da Renzi zu allem Überfluss mit seinem Rücktritt vom

Parteivorsitz in dem Versuch, seine rebellierende Partei zu disziplinieren, die Spaltung der Partei herbeigeführt

hat. Aktuell kämpft er um die Rückerlangung des Vorsitzes, um die Bedrohung durch die Populisten in Wahlen

abzuwehren, die auch regulär spätestens im Frühsommer 2018 anstehen. Als ob das nicht Bedrohung genug

wäre, bewegt sich auch der Mainstream in der italienischen Politik immer mehr in Richtung Euro-Feindlichkeit:

Ein Austritt Italiens aus der europäischen Gemeinschaftswährung ist nicht länger eine exotische Idee auf den

politisch abseitigen Rändern. Ganz im Gegenteil finden sich Leithammel wie Professor Alberto Bagnai von der

Pescara Universität nach Jahren im politischen Niemandsland plötzlich als Sprecher einer wachsenden

Bewegung wieder.

All die Zeit dazwischen ringen die Niederlande um eine neue Regierung nach einer Wahl, die sogar für dieses

koalitionsgeübte Land ein veritables Patt gebracht hat. Eine zwischenzeitlich nur kommissarische Regierung

jedoch ist umso verwundbarer durch parlamentarische und politische Strategeme von Geert Wilders,

insbesondere falls Marine Le Pen tatsächlich die französische Präsidentschaft gewinnen sollte; nicht

unwahrscheinlich, dass das am Ende Neuwahlen auch in den Niederlanden und folglich noch mehr politische

Instabilität bedeuten könnte.

All diese Ereignisse umfassend und einkalkulierend kommt unsere Wahrscheinlichkeitsbaumanalyse zu einem

Auseinanderbrechen der Eurozone daher auch nach der Niederlage Wilders‘ zu einem Risiko von rd. 40%

dieses extremen ökonomischen Schocks (s. unsere Webseite für den Wahrscheinlichkeitsbaum und die dort

laufend aktualisierten Abschätzung infolge aktueller Ereignisse). Sogar für noch zuversichtlichere als die bereits

gemachten Annahmen bzgl. der Erfolgsaussichten von Le Pen oder Neuwahlen in Italien verharrt die Zahl stur

oberhalb von 35% - so stark ist die Wirkungsmacht der involvierten, kontingenten Entwicklungspfade. Es ist

daher keine Übertreibung zu sagen, dass der Euro ebenso wie die Europäische Union insgesamt der größten

Bedrohung ihres Existenz gegenüberstehen, gerade in dem Jahr, das sonst der frohe Anlass des diamantenen

Jubiläums der Union hätte sein sollen. Und Entwarnung kann frühestens ab dem regulären Wahltermin in

Italien im Frühsommer 2018 gegeben werden; bleiben Sie also wachsam.

Zur Weltkonjunktur – März 2017

4

Statistisches Bulletin – Daten & Zahlen

--- Das Verbrauchervertrauen in den USA steigt weiter an und bestätigt damit ein Mehrjahreshoch. Es wird

allerdings aufschlussreich zu sehen sein, inwieweit die ersten Hürden, die der Kongress Präsident Trump in den

Weg gestellt hat, den schäumenden Optimismus dämpfen werden. Die schwedischen Verbraucher dagegen

pendeln bereits auf dem erreichten Stimmungslevel aus, allerdings auf ohnehin stark erhöhtem Niveau. --- Der

Dienstleistungen-PMI in Australien deutet auf eine weitere Abschwächung der Ökonomie Down Under nach

dem Wachstumsschock im 3. Quartal 2016 hin, als das BIP zum ersten Mal seit Jahren kontrahierte. Ein Glück

für den fünften Kontinent also dass gerade jetzt die Bergbauinvestitionen wieder anzuziehen beginnen, um

den Staffelstab zu übernehmen. In Spanien lautet die Überschrift zum PMI ohnehin eher „Volldampf voraus“

denn “Erholung” in einer bereits kräftig unter Dampf stehenden Volkswirtschaft. --- Das Geschäftsklima in

Indien – ebenso wie nahezu jede andere Statistik – trotzt allen negative Erwartungen im Gefolge der

‘Demonetisation’ vom vergangenen Jahr, und ist nach kurzem Schluckauf auf ein 5-Jahres-Hoch gestiegen. In

Mexiko ist das Bild dagegen nach wie vor diffus: Während Kurzfristindikatoren wie der Wechselkurs und

Anleiherenditen eher auf eine Erholung nach dem Trump-Schock hindeuten, fällt das Geschäftsklima auf neue

Tiefstände. Allerdings muss man letzteres in die richtige Perspektive rücken: Es begann seinen Fall bereits vor

der Wahl Donald Trumps, trotz intakten Wachstums und fallender Arbeitslosigkeit. Ist dies also

möglicherweise ein frühes Warnzeichen? --- Die Bruttoinvestitionen in Japan stiegen im Schlussquartal 2016

stärker als überwiegend erwartet. Obwohl es noch zu früh ist, um den Erfolg der Abenomics auszurufen,

scheint damit ein weiteres, zentrales Element zu reifen. In Indien schien, wie bereits beschrieben, auch diese

Statistik keinerlei Demonetisationsschock zu kennen und verzeichnete starkes, trendkonsistentes Wachstum.--

Verbrauchervertrauen Dienstleistungen PMI Geschäftsklima Bruttoinvestitionen

(März, Pkt.) (Feb., Pkt.) (Feb., Pkt.) (Q4/16, real, q/q)

•USA: 97,60 •Australien: 49,00 •Indien: 57,20 •Japan: +0,8%

•Schweden: 102,60 •Spanien: 57,00 •Mexico: 43,24 •India: +2,2%

Verbraucherkredite

31,2 (Jan., y/y, nom., %)

10,5

8,7

6,6 5,6

3,7

CHINA UK NEUSEELAND ITALIEN AUSTRALIEN FRANKREICH

Quellen: Trading Economics, bloomberg, comdirect, eigene Berechnungen

Zur Weltkonjunktur – März 2017

5

Disclaimer

Für die Richtigkeit der in dieser Publikation gemachten statistischen Angaben kann keine Gewähr übernommen werden.

Die J.S. Research KG haftet darüber hinaus nicht für Handlungen, die auf der Grundlage der hier angebotenen

Informationen vorgenommen werden. Dies erfasst insbesondere eine Haftung für entgangenen Gewinn, mittelbare

Schäden, Folgeschäden, sonstige entgangene finanzielle Vorteile oder andere finanzielle Einbußen oder

Vermögensschäden.

Urheberrecht

Diese Publikation und alle ihre Teile unterliegen dem deutschen Urheberrecht. Die Vervielfältigung, Bearbeitung,

Verbreitung und jede Art der Verwertung außerhalb der Grenzen des Urheberrechtes bedürfen der schriftlichen

Zustimmung der J.S. Research KG. Soweit Inhalte in dieser Publikation nicht von der J.S. Research KG erstellt werden,

werden die Urheberrechte Dritter beachtet; insbesondere werden Inhalte Dritter als solche gekennzeichnet. Sollten Sie

trotzdem auf eine Urheberrechtsverletzung aufmerksam werden, bitten wir um einen entsprechenden Hinweis. Bei

Bekanntwerden von Rechtsverletzungen werden wir uns umgehend um Abstimmung mit dem Rechteinhaber bemühen.

Impressum:

J.S. Research KG

Vertreten durch den Geschäftsführer Jakob Steffen

Dohlenweg 10, 42115 Wuppertal

Tel. 0202-27258653

office@j-s-research.org

Zur Weltkonjunktur – März 2017

Sie können auch lesen