JOURNAL 3 Banken-Generali Fonds

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

3 Banken-Generali Fonds 01 / 2020

JOURNAL

Unsere Leitplanken 2020

Lesen Sie im aktuellen Fonds-

journal …

… welches Anlageumfeld wir für

2020 erwarten und

… welche Themen das Jahr 2020

prägen dürften.

LEHREN DER VERGANGENEN 10 JAHRE…

Die EURO-Krise, die Rettung Griechenlands,

die Sorge um Italien, der Konflikt Russland-

Editorial Ukraine, die Syrien-Krise, das Dauerthema

BREXIT, zuletzt der Handelsstreit USA-China –

diese Liste der potentiellen Anlegersorgen ließe

sich noch lange fortsetzen. Zudem: Wer denkt

heute noch an die Kernschmelze eines Atom-

kraftwerkes in Fukushima, welche 2011 die Welt

Sehr geehrte Damen und Herren!

in Atem hielt? Alles wichtig und kein Ereignis

davon ist zu verniedlichen.

Jahreswechsel sind immer ein guter Zeitpunkt sich ab-

seits der Tagesaktualität einige grundsätzliche Gedanken Aber: Wer sich nur darauf fokussierte, hat es-

zu machen – umso mehr, wenn der Wechsel auch ein sentielle Dinge und attraktive Investment-

Schritt in ein neues Jahrzehnt ist. Müsste man die vergan- möglichkeiten übersehen: Die Weltwirtschaft ist

genen zehn Jahre in einem Satz zusammenfassen, so gä- im abgelaufenen Jahrzehnt im Schnitt um 3 %

bis 4 % gewachsen. China ist zu einer wirt-

be es viele Möglichkeiten. „Die Zinsen verschwinden, die

schaftlichen Weltmacht geworden. Die Digitali-

Dividenden bleiben.“ Oder: „Zehn Jahre umsonst gefürch-

sierung hat in vielen Industrien disruptive Verän-

tet – was nun?“ Hat es jemals in diesen zehn Jahren echte

derungen ausgelöst. Aus einfachen Handys

Euphorie bei Anlegern und Beratern gegeben? In meiner wurden hochwertige Computer, leistungsstarke

Wahrnehmung nicht. Dies sollten auch jene selbstkritisch Kameras und beständige Lebensbegleiter. Sozi-

und ehrlich berücksichtigen, die jetzt im Nachhinein ana- ale Medien werden zum globalen Phänomen –

lysieren, wo man wie viel hätte verdienen können. Der über Kontinente, Altersklassen und Einkom-

Blick in den Rückspiegel ist nicht sonderlich schwer. Es mensstufen hinweg. Die Pharmaindustrie, die

ist gar nicht mehr so bemerkenswert, weil eben seit Jah- Medizintechnik und die Biotechnologie haben

ren typisch, welche Themen sich aktuell in den Hitlisten beeindruckende Fortschritte geschafft. Der Onli-

der meistgekauften Bücher finden. Derzeit wird gerne nehandel hat kaum vorstellbare Dimensionen

„Der größte Crash aller Zeiten“ gelesen, gefolgt von „Der erreicht. Und da wir nebenbei auch noch Essen,

Weltsystemcrash“. Es muss an der Grundsehnsucht des Trinken, Wohnen und unsere Körper pflegen,

Menschen nach schlechten Nachrichten liegen. Ansons- hatten auch diese traditionellen Geschäftsmo-

ten ist es schwer zu erklären, warum sich Crashpropheten delle eine gute Geschäftsentwicklung.

so lange so prominent halten können. Emotionen von

Eine einfache Plus-Minus-Liste und das nüchter-

Fakten zu trennen wird immer die zentrale Herausforde-

ne Abwägen von Chancen und Risiken haben

rung der Geldanlage sein.

gereicht, um ein befriedigendes Anlageergebnis

zu erzielen. Nehmen Sie diesen Ratschlag auch

mit ins neue Jahrzehnt. Man muss nicht jede

Aktion der Notenbanken für richtig finden. Ge-

nauso ist es unerheblich, ob Ihnen der Präsident

des Staats XY sympathisch ist oder nicht. Einzig

wichtig ist es, die richtigen Schlüsse aus dem

aktuellen Umfeld zu ziehen, welches nun mal so

ist, wie es ist.

DER JAHRESWECHSEL 2029/2030…

Als Börsianer mit einer Markterfahrung von 30

Jahren ist die Demut vor der Prognostizierbar-

keit der Zukunft meine wesentliche Lebenser-

fahrung. Wenn wir kaum klar sagen können,

was kommendes Jahr sein wird, wie soll man

dann wissen, was in 10 Jahren ist? Versuchen

darf man es trotzdem, weil es nach dem Motto

„Der Kopf ist rund, damit das Denken die Rich-

tung ändern kann“ gut tut, sich von den Tages-

aktualitäten zu lösen. Dass ein Grundoptimis-

mus auch Grundeinstellung ist und dass da und

dort auch der Wunsch Vater des Gedankens

sein mag, ist legitim.

Editorial

DER JAHRESWECHSEL 2029/2030 – DER BLICK ZURÜCK

Es werden Dinge passieren, die wir heute noch gar nicht erahnen kön-

nen. Dennoch: Mein Fazit in 10 Jahren zum Jahreswechsel 2029/2030

könnte in etwa so aussehen:

* Die Weltwirtschaft ist in den 20er-Jahren weniger stark gewachsen als

in den 10er-Jahren – es waren aber im Schnitt solide 2 % bis 3 % p.a.,

was wir als zufriedenstellend wahrnehmen.

* Die Bedeutung der Emerging-Markets hat weiter zugenommen – in der

Wirtschaft, in der Geldanlage, in der Geopolitik.

* Die Minuszinsen sind verschwunden, weil man erkannt hat, dass es

keine ökonomische Logik gibt. Die Zinswende hat aber nicht stattgefun-

den, „Nullzins“ in der Euro-Zone ist Dauerzustand.

* Sparer und Käufer von heimischen Staatsanleihen haben über 10 Jah-

re lang jedes Jahr an Kaufkraft verloren, da die Inflation bei im Schnitt

2 % lag.

* Die Bilanzsummen der Notenbanken sind weiter gestiegen. Auf jede

Reduktion folgte eine Ausweitung, die höher war als die Reduktion.

* Kein Land hat die Euro-Zone verlassen. Man ist übereingekommen,

gemeinsame Staatsanleihen zu begeben. Diese „Euro-Bonds“ werden

ein mächtiges und liquides internationales Anlagesegment.

* Die Aktienmärkte notieren auf Höchstständen, was viele Anleger vor-

sichtig macht. 2030 könnte sich die Wirtschaft abschwächen.

* Die Aktienbewertung ist insgesamt teurer geworden, was angesichts

des Fehlens von attraktiven Zinsen als normal wahrgenommen wird.

* Bargeld ist nicht abgeschafft, wird aber massiv weniger genützt. Gold

ist nicht explodiert, hat aber 10 Jahre lang gut die Kaufkraft gesichert.

* Bitcoin hat sich nicht durchgesetzt, auch keine andere Kryptowährung.

Die Notenbanken haben das verhindert und eine eigene Kryptowährung

etabliert.

* Der Klimawandel wird als beherrschbar eingestuft, weil man erkennt,

dass die Antwort „Technologie“ ist - und nicht „Verbieten“. Vor allem die

Emerging-Markets machen raschere Fortschritte als erwartet.

* Die Hitliste der Bücher führt an: „Warum der Weltcrash 2030 zwingend

kommen wird.“

DANKE FÜR IHR VERTRAUEN

Als Fondsgesellschaft konnten wir gestützt durch hohe Kursgewinne

und erfreuliche Neugeldzuflüsse das uns anvertraute Anlagevolumen

2019 um gut 1,3 Milliarden EUR auf nunmehr knapp 10,5 Milliarden

EUR steigern. Vielen Dank auch für die zahlreichen positiven Rückmel-

dungen zu unserem Monatskommentar. Es wird auch in Zukunft unser

Anspruch sein, in einem komplizierten Umfeld die Analysen und Rat-

schläge zu vereinfachen - soweit es eben geht. Wir wünschen Ihnen

und uns ein erfolgreiches Anlagejahr 2020.

Ihr Alois Wögerbauer

LEITPLANKEN UNSERE LEITPLANKEN 2019 IM RÜCKBLICK

Unsere Leitplanken 2019 im kritischen Blick zurück

10 Gedanken zur Geldanlage - im Rückblick richtig, nicht ganz richtig oder falsch

Wir lagen richtig in unseren Einschätzungen zu Konjunk-

tur und Unternehmensgewinnen. Der von uns gesehene

„Konsens der Konjunkturerwartungen ist negative Revisionsbedarf, der zum Jahreswechsel 2019

noch zu hoch“ noch nicht Konsens war, hat sich im Jahresverlauf sehr

klar bestätigt.

Wir lagen richtig in unserer Einschätzung, dass die No-

„Konsens der Gewinnerwartungen ist noch tenbanken einen Strategiewechsel vollziehen werden

zu hoch“ und die angekündigte Normalisierung der Geldpolitik

abblasen. Wir lagen allerdings falsch im Timing. Wir hät-

ten dies eher bei steigendem Leidensdruck ab Jahres-

„Aktienmarkt hat wirtschaftliche Delle mitte erwartet. Der mächtige und alle Märkte positiv be-

gepreist, rezessive Tendenz nicht“ einflussende Richtungsschwenk begann aber bereits im

Februar und setzte sich das ganze Jahr fort.

Wir lagen richtig in der Einschätzung des US-Dollars in

„Outperformance des US-Aktienmarktes Form eines Seitwärtstrends zum EURO.

wiederholt sich nicht “

Wir lagen richtig in der Meinung, bei Gold geduldig zu

bleiben. Gold brachte 2019 einen deutlich positiven Per-

formancebeitrag.

„Emerging-Markets relativ betrachtet

attraktiv“ Wir sahen bei Emerging-Markets attraktive Bewertungen.

Dies hat für den Anleiheteil voll gestimmt, im Aktienbe-

reich konnten Emerging-Markets trotzt eines klaren An-

stieges nicht mit der Entwicklung der Weltbörsen mithal-

„Notenbanken sind in der Zwickmühle“ ten.

Wir gingen davon aus, dass die Outperformance des US

-Aktienmarktes sich nicht wiederholt. Dies war nicht ganz

richtig – daher die Einstufung „gelb“. Der Vorsprung der

„Auf ein nicht einfaches Anleihejahr folgt USA war in Relation zu Europa allerdings vergleichswei-

ein nicht einfaches Anleihejahr“ se gering.

Wir gingen von keinem einfachen Anleihejahr aus. Nüch-

tern betrachtet war es dann doch ein einfaches Anleihe-

„US-Dollar: Argumente pro und contra

jahr, da alle Segmente aufgrund der sinkenden Renditen

heben sich derzeit noch auf“ Kursgewinne verbuchen konnten.

Wir haben ganz klar vom gefährlichen Schwarz-Weiss-

„Gold im Portfolio-Kontext: Denken abgeraten und Anlegern trotz der Turbulenzen

um den Jahreswechsel 2018/2019 empfohlen, je nach

Bleiben Sie geduldig“

Risikotragfähigkeit diese Periode „durchzutauchen“.

Wir zitieren zusammengefasst Warren Buffett: „Es ist

besser ungefähr Recht zu haben, als sich tödlich zu

„Definieren Sie IHR Portfolio irren.“ Wir hatten in den wesentlichen Dingen unge-

zum Durchtauchen“ fähr Recht und sind im Rückblick keinem totalen Irr-

tum erlegen.

2020 UNSERE LEITPLANKEN 2020 Unsere Leitplanken 2020 Geldanlagestrategien sollten grundsätzlich mittel- bis langfristigen Charakter haben – und sich nicht nur auf die Erwar- tungen für die kommenden zwölf Monate konzentrieren. Dennoch macht es gerade zum Jahreswechsel Sinn, die Ge- danken zu ordnen, die Rahmenerwartungen zu definieren und sich zu überlegen, an welcher Stelle im Depot Anpassun- gen Sinn machen. Gerade die jüngsten Jahre haben gezeigt, dass sich das Umfeld auch während eines Jahres oft rasch ändern kann. Die Portfoliokonstruktion wird daher immer eine Mischung aus Agieren und Reagieren sein. Leitplanke 1 Die EZB wird uns unter Christine Lagarde überraschen und politischer werden Vereinfacht dargestellt und nicht wertend gemeint folgt an der Spitze der EZB auf einen Volkswirt eine Politikerin. „Die Bürger sollten sich über Arbeitsplätze freuen – und nicht über Sparzinsen.“ „Wir werden alles auf den Prüfstand stellen und jeden Stein umdrehen – zuletzt ist das 2003 passiert.“ So die ersten Statements von Christine Lagarde. Ein stures Festhalten an Negativzinsen und Anleihekaufprogrammen wird wohl nicht das Ergebnis dieses umfangreichen Nach- denkprozesses sein. Ob der negative Einlagenzins für Banken zur Disposition steht, ob man die Staaten zu Fiskalpoli- tik und Investitionen animiert oder das bisher sture Festhalten am Inflationsziel von 1,8 % diskutiert? Es wird da und dort Überraschungen geben. Wir sehen dies grundsätzlich positiv, da ein stures Fortschreiben des aktuellen Weges wenig überzeugend ist. Mit etwas „Bauchweh“ nehmen wir zur Kenntnis, dass das Mandat der Notenbanken wohl weiter ausgeweitet wird. Aus einstigen „Währungshütern“ wurden bereits „Staatenfinanzierer“ – und jetzt noch Präger der Fiskal- und Klimapolitik? Zu viele politische Aufgaben sollten wir der EZB nicht aufbürden. Leitplanke 2 Die FED wünscht sich einen negativen Realzins „Finanzielle Repression“, „schleichende Enteignung“ – viele technische und einfache Begriffe beschreiben den Zu- stand, wenn die Zinsen unter der Inflationsrate liegen. Die Hintergründe sind in Zeiten hoher Verschuldungen logisch. In über drei Viertel des vergangenen Jahrzehnts ist diese Umgebung in unseren Breitengraden zu einem Dauerzu- stand geworden. Jeder weiß das, auch wenn ein klares Bekenntnis der Notenbanken bisher so nicht ausgesprochen wurde. Umso bemerkenswerter die Klarheit der Aussage von Jerome Powell, Chef der US-Notenbank, vor wenigen Wochen: „Die Inflation muss für längere Zeit signifikant über der Zielinflationsrate liegen, bevor die FED die Zinsen wieder erhöht.“ Was er mit „signifikant“ genau gemeint hat, werden die kommenden Jahre zeigen. Tatsache ist, dass sich die führende Notenbank der Welt offenbar einen negativen Realzins wünscht – oder zumindest für lange Zeit tolerieren wird. Dies ist grundsätzlich eine gute Nachricht für Sachwerte wie Aktien und Gold. Leitplanke 3 Weltwirtschaft 2020 – kein Wachstumsschub, keine Rezession Auch 2019 bewegten sich viele Diskussionen um die Frage: Wie deutlich schwächt sich die Wirtschaft ab? Kommt eine Rezession? Oft wird damit argumentiert, dass der Zyklus im historischen Vergleich schon zu lange dauert. Die- ses Argument überzeugt nicht wirklich, da etwas nicht automatisch enden muss, nur weil es länger andauert und da nicht berücksichtigt wird, dass das aktuelle Notenbankumfeld keine historische vergleichbare Schablone findet. Die globalen Frühindikatoren der Wirtschaft haben sich in den vergangenen Wochen eindeutig stabilisiert, die Rezession ist abgesagt. Wir sehen allerdings keinen Wachstumsschub, sondern eine zyklische Stabilisierung. Bis 2008 lag das Wachstum der Weltwirtschaft bei etwa 5 %, in den vergangenen Jahren bis inclusive 2018 bei etwa 4 %. 2020 und folgend wird sich die Rate bei knapp 3 % einpendeln. Grund zu Panik ist das nicht. Der Wachstumsvorsprung der USA zu den Europäern und zum Rest der Welt dürfte 2020 geringer werden. Insgesamt trägt der Konsum die Kon- junktur.

2020 UNSERE LEITPLANKEN 2020 Leitplanke 4 Donald Trump wird viel „Lärm“ verursachen – und wiedergewählt werden Ein Fazit der ersten Amtsperiode des US-Präsidenten würde den Umfang dieser Zeilen sprengen, viel wäre über In- halt und Stil zu formulieren. Aber: Was seine taktischen Fähigkeiten angeht, wird er wohl eher unterschätzt. In vielen Kommentaren auf Twitter hat er seinen Erfolg eng an die US-Konjunktur und auch eng an die Entwicklung der US- Börse gekoppelt. In vielen Kommentaren und Aktionen wird er daher auch 2020 versuchen, durch eine positive Ent- wicklung auf diesen beiden Ebenen seine Wiederwahl zu sichern. Zudem sind die Wiederwahlchancen von US- Präsidenten traditionell gut. Die große Gesamtlösung im Handelsstreit mit China wird es auch 2020 nicht geben. Die Chinesen denken strategisch langfristig und sind geduldig, der US-Präsident denkt in Wahlperioden. Auf „gute Ge- spräche“ werden „bedauernswerte Rückschläge“ und „neue Drohungen“ folgen. Auf der einen Seite die bestehende wirtschaftliche Weltmacht, auf der anderen Seite der aufstrebende neue Riese - es geht um mehr als Tagespolitik. Aber: Wie bei der täglichen BREXIT-Meldung 2019 werden sich die Finanzmärkte mehr und mehr an diesen „Lärm“ gewöhnen und nicht mehr jede Wasserstandsmeldung einpreisen. Leitplanke 5 Der US-Dollar wird im Jahresverlauf zum EURO schwächer werden „Es wäre toll wenn die FED die Zinsen weiter senken und Quantitative Easing betreiben würde. Der US-Dollar ist im internationalen Vergleich sehr stark und wir haben keine Inflation. Daher ist es Zeit, das zu tun. Unsere Exporte wür- den nach oben schießen.“ So ein Tweet des US-Präsidenten vom Dezember. Sollten sich die Wirtschaftszahlen der USA etwas eintrüben und sollte der Wachstumsvorsprung zum Rest der Welt abnehmen – was durchaus wahrschein- lich ist, dann werden viele auch weniger freundliche Kommentare folgen. „The Dollar ist too strong“ – dies könnte rasch zu einem Wahlkampfslogan werden. Bemüht man die Geschichte, sind die Amerikaner sehr erfahren mit dieser Strategie. Eine etwas höhere Inflation aufgrund eines schwächeren Dollars würde ja nicht einmal die FED stören. Wenn gleichzeitig die EZB den Schwerpunkt von Geldpolitik in Form von Minuszinsen in Richtung Fiskalpolitik be- wegt, wäre die Basis für einen in Relation zum EURO etwas schwächeren US-Dollar gelegt. Leitplanke 6 Anleihen – unspektakulär, 2019 bleibt lange unerreicht An das Jahr 2019 mit über alle Anleiheklassen hinweg sinkenden Renditen und damit steigenden Kursen wird so schnell kein Jahr mehr herankommen. Fassen wir unser grobes Weltbild zusammen: Wir erwarten keine Rezession, die die Ausfallsraten von Unternehmensanleihen deutlich ansteigen lassen oder zumindest den Renditevorsprung nach oben treiben würde. Wir erwarten aber auch keinen Boom, der den Basiszins nach oben treiben würde. Wir er- warten eine EZB, die alles auf den Prüfstand stellt. Wir erwarten eine FED, die zuwartet und wir haben einen US- Präsidenten, der sich einen schwächeren Dollar wünscht. Daraus ergibt sich: Solide Unternehmensanleihen in EUR sind unsere bevorzugte Geldparkstation, Staatsanleihen aus der Kern-Euro-Zone machen wenig Sinn. Die Beimi- schung von Anleihen aus Emerging-Markets macht strategisch unverändert ganz klar Sinn, zusätzlich kann man auch da und dort lokale Währungen wagen. Spektakuläre Zuwächse sollte man aber auch mit dieser Aufstellung nicht er- warten.

2020 UNSERE LEITPLANKEN 2020 Leitplanke 7 Aktien – in Summe nicht überteuert, weiter positiv Grundsätzlich und theoretisch formuliert haben die Aktienmärkte zwei Risiken. Erstens eine Rezession mit damit ver- bundenen Gewinnrückgängen der Unternehmen. Zweites einen Wirtschaftsaufschwung, verbunden mit einer Zinswen- de und mit einer versiegenden Notenbank-Liquidität. Letzteres war in den vergangenen Jahren, wie in unseren Kom- mentaren wiederholt dargestellt, der wichtigste Einflussfaktor. Beide Szenarien sehen wir derzeit nicht. Die Notenbank -Liquidität wird hoch bleiben, der globale Anlagedruck auch. Die Unternehmensgewinne dürften im Schnitt leicht wach- sen. Die Argumente für eine weitere Bewertungsausdehnung sind im Umfeld von tiefen Zinsen und negativen Realzin- sen stimmig. Ein Kurs-Gewinn-Verhältnis von beispielsweise 15 scheint in einem Nullzinsumfeld sehr attraktiv im Ver- gleich zu einem Kurs-Gewinn-Verhältnis von auch 15 vor 20 Jahren bei einem Zins von 5 %. Der geopolitische Lärm wird hoch bleiben, aber die Basis für ein solides Aktienjahr scheint gelegt. Für eine radikal aktive Regionengewichtung ist es noch zu früh. Eine Höhergewichtung von Europa, Japan und Emerging-Markets zulasten von USA könnte aber im Laufe 2020 anstehen. Österreich bleibt bewertungstechnisch sehr attraktiv. Leitplanke 8 Gold – einmal mehr liegen lassen Wir haben Gold stets als Teil einer breiten Vermögensaufstellung gesehen und nicht als isolierte Asset-Klasse. Wir träumen nicht von explodierenden Goldpreisen und wir wälzen auch keine Weltuntergangsszenarien. Wir beobachten die Finanzwelt, wir beobachten vor allem die Notenbanken und wir sehen, dass ein Ende der lockeren Geldpolitik und eine Reduktion der aufgeblähten Notenbank-Bilanzen nicht in Sicht sind. Wir tragen daher eine Überzeugung in uns: Auch das neue beginnende Jahrzehnt wird ein Jahrzehnt negativer Realzinsen. Wir sehen keine Chance, dass die risikolosen Zinsen auch nur in die Nähe der Inflationsraten kommen. Wir trauen aber Gold den Inflationsausgleich zu – vielleicht auch mehr. Daher Beimischung: JA, Extremmeinungen: NEIN. Leitplanke 9 Rohstoffe – nicht aus den Augen verlieren Den zahlreichen Analysen internationaler Investmenthäuser entnehmen wir, dass sich kaum noch jemand mit Rohstof- fen beschäftigt. Dies kann man in der Form interpretieren, dass Rohstoffen nach der enttäuschenden Entwicklung der letzten Jahre die Berechtigung als Asset-Klasse abgesprochen wird. Man kann aber – so wie wir – auch das Gegenteil tun. Wenn keiner mehr hinschaut, dann könnten die Preise sehr attraktiv sein. Auch hier ist es für breite Vorgriffe noch zu früh – aber nicht aus den Augen verlieren. Sollten sich viele aktuelle Industrietrends verfestigen, gibt es eine hohe Logik für Silber, Kupfer oder andere Industriemetalle. Entscheiden wird das nicht zwingend die Nachfrage. Entschei- den werden es wie immer vor allem die internationalen Kapitalströme. Ein etwas schwächerer Dollar, negative Real- zinsen und eine mögliche charttechnische Verbesserung könnten Rohstoffe sehr rasch von der aktuellen Ersatzbank zurück auf das Spielfeld holen. Rohstoffe sind die einzige Asset-Klasse, die vom Billig-Geld-Hype noch nicht erfasst wurde. Leitplanke 10 Nicht investiert sein ist auch ein Risiko Viele Anleger kennen die Investorenlegende Warren Buffett, respektieren seine Erfolgsgeschichte und kennen seine zahlreichen Zitate. Aber wie viele Anleger halten sich an seine Hinweise, was den Erfolg langfristigen Investierens ausmacht? „Definieren Sie Ihr Portofolio zum Durchtauchen.“ Mit diesem Hinweisen haben wir Sie nach dem massiv negativen vierten Quartal 2018 ins neue Jahr 2019 begleitet. Wenn deutliche Aktienmarktrückgänge Ihnen gar nichts ausmachen, dann ist Ihre Aktienquote wohl zu gering. Wenn deutliche Aktienmarktrückgänge Sie Tag und Nacht be- schäftigen, dann ist Ihre Aktienquote zu hoch. Die individuelle Quote ist zu definieren. Als Schluss-Satz für unseren Jahresausblick 2020 wählen wir einmal mehr ein Zitat von Warren Buffett: „Das Risiko an der Seitenlinie zu stehen, ist gigantisch – relativ zum Risiko, investiert zu sein.“

2020 UNSERE LEITPLANKEN 2020

EZB-Anleihenkäufe vs. Inflationserwartung

Viel gemacht— nichts gebracht...

Seit 2015 wurden etwa

2500 Milliarden EURO

in Anleihekäufe

gesteckt….

…was die Inflationser-

wartungen nicht

bewegt hat.

Es ist Zeit für neue

Ideen.

Stichtag: 30.12.2019, Quelle: Bloomberg

Renditen von Staatsanleihen

Der negative Höhepunkt liegt hinter uns…

Der Höhepunkt der

negativen Renditen bei

Staatsanleihen liegt

hinter uns…

…und angesichts einer

Lernkurve der EZB und

einer sich stabilisieren-

den Wirtschaft erwar-

ten wir vorerst keinen

Rückfall.

Stichtag: 30.12.2019, Quelle: Bloomberg2020 UNSERE LEITPLANKEN 2020

Deutschland versus Japan

Rendite 10-jährige Staatsanleihen

Japan – das Land der

Nullzinsen, aber nicht

das Land der Negativ-

zinsen…

Stichtag: 30.12.2019, Quelle: Bloomberg

Die Bilanzsummen der Notenbanken

Die versprochene Normalisierung gelingt nicht...

Deutliches Bilanzsum-

menwachstum der füh-

renden Notenbanken

im abgelaufenen Jahr-

zehnt.

Die Rückführung wird

auch im neuen Jahr-

zehnt nicht gelingen.

Stichtag: 30.12.2019, Quelle: Bloomberg2020 UNSERE LEITPLANKEN 2020

Aktienmarkt 5 Jahre

„America first“ --- an der Börse ja….

US-Aktien lagen zuletzt

deutlich vor dem Rest

der Welt – aufgrund der

Gewinnentwicklung der

US-Firmen durchaus

zurecht.

Dennoch: Keine Ent-

wicklung unbeobachtet

fortschreiben….

Stichtag: 30.12.2019, Quelle: Bloomberg

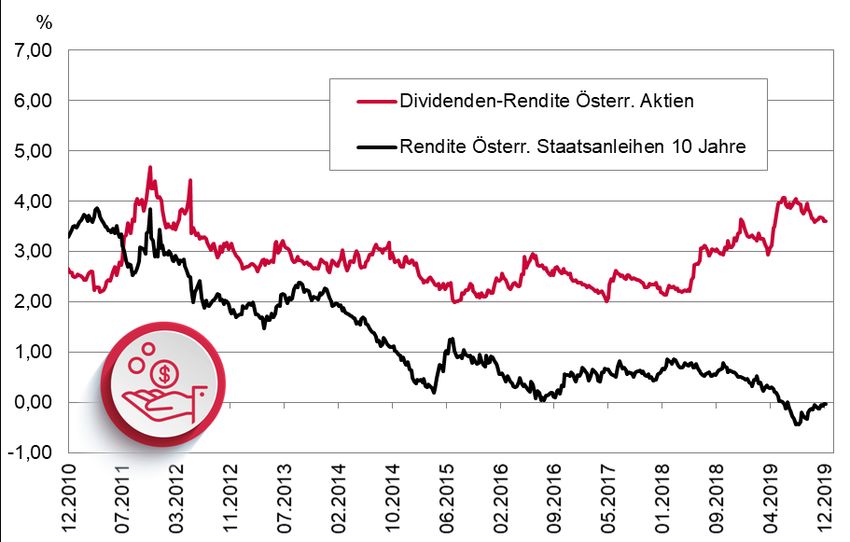

Zinsen versus Dividenden

Zinsdauertief macht Bewertungsausdehnung logisch….

Hohe und nachhaltige

Dividendenrendite als

überzeugendes Argu-

ment.

Dauerzinstief als Basis

für weitere Bewer-

tungsausdehnung für

Aktien….

Stichtag: 30.12.2019, Quelle: Bloomberg2020 UNSERE LEITPLANKEN 2020

EURO versus US-Dollar

Zuletzt wenig schwankend…

Aus Sicht des US-

Präsidenten ist der US-

Dollar „too strong“…

…und darauf wird er

2020 konsequent hin-

weisen.

Stichtag: 30.12.2019, Quelle: Bloomberg

Rohstoffe zuletzt nicht im Fokus…

Bloomberg Commodity Index

Rohstoffe als einzig

verbliebene Asset-

Klasse ohne Hype

durch Liquidität…

Stichtag: 30.12.2019, Quelle: BloombergStrategie BEST OF 3 BANKEN-FONDS

Unser aktuelles Weltbild

GEWICHTUNGEN NACH ASSETKLASSEN UNSERE AKTIONEN IM DEZEMBER

Wir haben im Dezember keine Änderungen in der

Fondszusammensetzung vorgenommen.

Im Aktienbereich zeigte im Jahresrückblick die zu

Jahresbeginn neu geschaffene Strategie „Mensch

& Umwelt“ die beste Performance.

Im Anleihebereich brachten nach dem schwierigen

Jahr 2018 „Emerging-Markets“ den höchsten Zu-

wachs im Jahr 2019.

Im Gegensatz zum Seitwärtstrend der vergange-

nen Jahre brachte auch der Bereich „Rohstoffe/

Gold“ im abgelaufenen Anlagejahr einen deutli-

chen Performancebeitrag.

ANLEIHENGEWICHTUNG AKTIENGEWICHTUNGStrategie BEST OF 3 BANKEN-FONDS

GEWICHTUNG DER EINZELFONDS

WERTENTWICKLUNG SEIT FONDSGRÜNDUNG

Daten per 30.12.2019; Quelle: OeKB

* Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind die beim Kauf anfallenden maximalen Kaufs-

pesen in Höhe von 3,00% sowie die kundenspezifischen Konto- und Depotgebühren nicht berücksichtigt. Hinweis: Im Rahmen der Anlagepolitik wird der Best of 3 Banken -Fonds

ausschließlich in Anteile an anderen Investmentfonds investieren!FONDSÜBERBLICK Technische Daten

Stichtag: 30.12.2019

ANLEIHEFONDS ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken Emerging Market Bond-Mix (R) (T) AT0000753173 21,22 EUR 4,00% Thesaurierer EUR 0,0000 02.05.2019

3 Banken Euro Bond-Mix (A) AT0000856323 7,08 EUR 2,50% Ausschütter EUR 0,0600 02.12.2019

3 Banken Euro Bond-Mix (T) AT0000679444 11,00 EUR 2,50% Thesaurierer EUR 0,0315 02.12.2019

3 Banken Europa Bond-Mix (R) (A) AT0000986344 8,25 EUR 2,50% Ausschütter EUR 0,0200 02.12.2019

3 Banken Inflationsschutzfonds AT0000A015A0 13,54 EUR 2,50% Thesaurierer EUR 0,0000 01.07.2019

3 Banken Long Term Eurobond-Mix (A) AT0000760731 12,92 EUR 2,50% Ausschütter EUR 0,4000 01.03.2019

3 Banken Long Term Eurobond-Mix (T) AT0000760749 22,98 EUR 2,50% Thesaurierer EUR 0,2713 01.03.2019

3 Banken Short Term Eurobond-Mix AT0000838602 6,85 EUR 1,00% Ausschütter EUR 0,0000 02.12.2019

3 Banken Staatsanleihen-Fonds AT0000615364 109,92 EUR 2,50% Ausschütter EUR 0,2000 02.12.2019

3 Banken Unternehmensanleihen-Fonds (R) (A) AT0000A0A036 12,23 EUR 3,00% Ausschütter EUR 0,1900 01.08.2019

3 Banken Unternehmensanleihen-Fonds (R) (T) AT0000A0A044 16,22 EUR 3,00% Thesaurierer EUR 0,0698 01.08.2019

3 Banken Währungsfonds (A) AT0000A08SF9 9,98 EUR 3,00% Ausschütter EUR 0,1200 02.05.2019

3 Banken Währungsfonds (T) AT0000A08AA8 12,62 EUR 3,00% Thesaurierer EUR 0,0000 02.05.2019

AKTIENFONDS ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken Amerika Stock-Mix AT0000712591 25,98 USD 3,50% Thesaurierer USD 0,1707 01.07.2019

3 Banken Dividend Champions AT0000600689 10,97 EUR 3,50% Ausschütter EUR 0,4000 15.01.2019

3 Banken Dividenden-Aktienstrategie (R) (A) AT0000A0XHJ8 13,70 EUR 5,00% Ausschütter EUR 0,3500 01.03.2019

3 Banken Europa Stock-Mix (R) (T) AT0000801014 10,04 EUR 5,00% Thesaurierer EUR 0,0000 02.12.2019

3 Banken Global Stock-Mix AT0000950449 20,65 EUR 3,50% Thesaurierer EUR 0,0932 16.12.2019

3 Banken Österreich-Fonds (R) (A) AT0000662275 35,23 EUR 3,50% Ausschütter EUR 1,4000 01.04.2019

3 Banken Sachwerte-Aktienstrategie (R) (T) AT0000A0S8Z4 14,78 EUR 5,00% Thesaurierer EUR 0,0000 02.12.2019

3 Banken Unternehmen & Werte Aktienstrategie (R) (A) AT0000A23KD0 10,94 EUR 5,00% Ausschütter jährlich ab 01.01.2020

3 Banken Value-Aktienstrategie (R) (T) AT0000VALUE6 16,63 EUR 5,00% Thesaurierer EUR 0,0000 01.07.2019

Generali EURO Stock-Selection (A) AT0000810528 8,24 EUR 5,00% Ausschütter EUR 0,1000 15.03.2019

Generali EURO Stock-Selection (T) AT0000810536 15,44 EUR 5,00% Thesaurierer EUR 0,0437 15.03.2019FONDSÜBERBLICK Technische Daten

Stichtag: 30.12.2019

DACHFONDS ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken Aktien-Dachfonds AT0000784830 22,04 EUR 4,00% Thesaurierer EUR 0,0000 01.10.2019

3 Banken Emerging-Mix AT0000818489 30,79 EUR 5,00% Thesaurierer EUR 0,1953 01.08.2019

3 Banken European Top-Mix AT0000711577 15,18 EUR 4,00% Thesaurierer EUR 0,0000 01.07.2019

3 Banken Renten-Dachfonds (A) AT0000637863 9,88 EUR 3,00% Ausschütter EUR 0,1400 01.08.2019

3 Banken Renten-Dachfonds (T) AT0000744594 15,94 EUR 3,00% Thesaurierer EUR 0,0000 01.08.2019

3 Banken Strategie Dynamik AT0000784863 16,45 EUR 3,50% Thesaurierer EUR 0,0358 01.10.2019

3 Banken Strategie Klassik AT0000986351 113,80 EUR 3,00% Thesaurierer EUR 0,0001 01.10.2019

3 Banken Strategie Wachstum AT0000784889 18,05 EUR 5,00% Thesaurierer EUR 0,2032 01.10.2019

MANAGEMENTKONZEPTE ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

1

3 Banken Absolute Return-Mix (A) AT0000619044 9,22 EUR 5,00% Ausschütter EUR 0,1000 16.12.2019

1

3 Banken Absolute Return-Mix (T) AT0000619051 14,33 EUR 5,00% Thesaurierer EUR 0,0000 16.12.2019

3 Banken Immo-Strategie AT0000A07HD9 16,41 EUR 4,00% Thesaurierer EUR 0,0252 02.12.2019

3 Banken Portfolio-Mix (A) AT0000817838 4,67 EUR 3,00% Ausschütter EUR 0,0900 02.12.2019

3 Banken Portfolio-Mix (T) AT0000654595 7,92 EUR 3,00% Thesaurierer EUR 0,0000 02.12.2019

1

3 Banken Sachwerte-Fonds (R) AT0000A0ENV1 13,95 EUR 3,50% Thesaurierer EUR 0,0018 01.08.2019

Best of 3 Banken-Fonds AT0000A146V9 12,23 EUR 3,00% Thesaurierer EUR 0,0000 02.09.2019

Generali Vermögensanlage Mix (R) AT0000A218Z7 103,84 EUR 0,00% Thesaurierer EUR 0,0000 03.06.2019

Generali Vermögensaufbau-Fonds (R) AT0000A143T0 108,81 EUR 4,00% Ausschütter EUR 1,0000 01.03.2019

1 Bitte beachten Sie den Warnhinweis gemäß § 167 (6) InvFG am Ende des Dokuments

LAUFZEITENFONDS ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken Dividende+Nachhaltigkeit 2021 (R) (A) AT3BDIV20210 106,76 EUR 1,50% Ausschütter EUR 2,0000 01.02.2019

3 Banken Dividende+Nachhaltigkeit 2022 (R) (A) AT3BDIV20228 110,17 EUR 2,50% Ausschütter EUR 2,0000 01.02.2019

3 Banken Dividenden-Strategie 2021 ATDIVIDENDS0 101,39 EUR 1,50% Ausschütter EUR 3,0000 01.10.2019

3 Banken Mega-Trends 2023 (R) (T) ATMEGATREND6 102,19 EUR 2,50% Thesaurierer EUR 0,0000 02.09.2019

3 Banken Unternehmen & Werte 2023 (R) (A) AT0000WERTE5 94,77 EUR 2,50% Ausschütter EUR 0,6000 01.02.2019

3 Banken Verantwortung & Zukunft 2024 (R) AT00ZUKUNFT5 109,47 EUR 2,50% Thesaurierer EUR 0,0000 02.09.2019FONDSÜBERBLICK Technische Daten

Stichtag: 30.12.2019

SPEZIALTHEMEN ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken KMU-Fonds AT0000A06PJ1 12,29 EUR 3,50% Thesaurierer EUR 0,0000 01.04.2019

BKS Anlagemix dynamisch (A) AT0000A25707 112,61 EUR 4,00% Ausschütter jährlich ab 01.03.2020

BKS Anlagemix dynamisch (T) AT0000A25715 112,62 EUR 4,00% Thesaurierer jährlich ab 01.03.2020

BKS Anlagemix konservativ (A) AT0000A257X0 108,99 EUR 4,00% Ausschütter jährlich ab 01.03.2020

BKS Anlagemix konservativ (T) AT0000A257Y8 109,01 EUR 4,00% Thesaurierer jährlich ab 01.03.2020

Oberbank Vermögensmanagement (A) AT0000A1ENY3 109,04 EUR 3,00% Ausschütter EUR 1,2000 01.04.2019

Oberbank Vermögensmanagement (T) AT0000A06NX7 135,80 EUR 3,00% Thesaurierer EUR 0,9056 01.04.2019

Pro Ecclesia Vermögensverwaltungsfonds AT0ECCLESIA5 10.411,47 EUR 4,00% Ausschütter EUR 0,0000 02.09.2019

NACHHALTIGKEIT ISIN Errechneter Wert Ausgabeaufschlag Tranche Letzte Ausschüttung/KESt-Auszahlung

3 Banken Mensch & Umwelt Aktienfonds (R) AT0000A23YE9 13,22 EUR 5,00% Thesaurierer jährlich ab 01.02.2020

3 Banken Mensch & Umwelt Mischfonds (R) AT0000A23YG4 11,31 EUR 3,00% Ausschütter jährlich ab 01.02.2020

3 Banken Nachhaltigkeitsfonds (R) (T) AT0000701156 18,39 EUR 5,00% Thesaurierer EUR 0,0000 01.07.2019FONDSÜBERBLICK Historische Performance (brutto) *)

Quelle: Profit-Web (OeKB) Stichtag: 30.12.2019

Ausgabe-

ANLEIHEFONDS ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

3 Banken Emerging Market Bond-Mix (R) (T) 4,00% AT0000753173 01.03.2000 4,88 3,71 1,93 1,72 10,06 10,06

3 Banken Euro Bond-Mix (A) 2,50% AT0000856323 02.05.1988 4,67 2,88 1,10 1,09 2,59 2,59

3 Banken Euro Bond-Mix (T) 2,50% AT0000679444 20.08.2002 3,31 2,88 1,09 1,07 2,62 2,62

3 Banken Europa Bond-Mix (R) (A) 2,50% AT0000986344 01.07.1996 3,62 2,19 0,26 -0,28 0,98 0,98

3 Banken Inflationsschutzfonds 2,50% AT0000A015A0 01.06.2006 2,72 2,38 1,09 0,92 3,28 3,28

3 Banken Long Term Eurobond-Mix (A) 2,50% AT0000760731 13.12.1999 5,18 5,29 1,89 2,22 6,05 6,05

3 Banken Long Term Eurobond-Mix (T) 2,50% AT0000760749 13.12.1999 5,18 5,30 1,90 2,25 6,14 6,14

3 Banken Short Term Eurobond-Mix 1,00% AT0000838602 03.02.1997 2,17 0,61 -0,14 -0,47 0,00 0,00

3 Banken Staatsanleihen-Fonds 2,50% AT0000615364 17.09.2004 2,86 2,21 0,27 -0,22 0,59 0,59

3 Banken Unternehmensanleihen-Fonds (R) (A) 3,00% AT0000A0A036 01.07.2008 5,07 4,06 2,26 2,13 5,43 5,43

3 Banken Unternehmensanleihen-Fonds (R) (T) 3,00% AT0000A0A044 01.07.2008 5,07 4,06 2,25 2,11 5,44 5,44

3 Banken Währungsfonds (A) 3,00% AT0000A08SF9 03.03.2008 2,55 1,86 1,04 -0,13 3,30 3,30

3 Banken Währungsfonds (T) 3,00% AT0000A08AA8 03.03.2008 2,55 1,86 1,05 -0,12 3,27 3,27

Ausgabe-

AKTIENFONDS ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

3 Banken Amerika Stock-Mix 3,50% AT0000712591 02.04.2001 5,80 10,27 8,87 12,83 30,64 30,64

3 Banken Dividend Champions 3,50% AT0000600689 01.03.2005 4,46 6,69 5,33 3,51 21,17 21,17

3 Banken Dividenden-Aktienstrategie (R) (A) 5,00% AT0000A0XHJ8 26.11.2012 7,27 4,40 5,23 23,93 23,93

3 Banken Europa Stock-Mix (R) (T) 5,00% AT0000801014 01.07.1998 1,82 6,53 5,66 5,35 25,03 25,03

3 Banken Global Stock-Mix 3,50% AT0000950449 23.11.1994 4,86 8,50 6,31 6,94 30,63 30,63

3 Banken Österreich-Fonds (R) (A) 3,50% AT0000662275 28.10.2002 11,03 8,56 11,78 10,74 23,93 23,93

3 Banken Sachwerte-Aktienstrategie (R) (T) 5,00% AT0000A0S8Z4 02.01.2012 5,37 6,30 4,46 21,35 21,35

3 Banken Unternehmen & Werte Aktienstrategie (R) (A) 5,00% AT0000A23KD0 02.11.2018 8,06 24,18 24,18

3 Banken Value-Aktienstrategie (R) (T) 5,00% AT0000VALUE6 16.05.2011 6,81 0,87 0,75 13,67 13,67

Generali EURO Stock-Selection (A) 5,00% AT0000810528 04.01.1999 2,39 4,99 5,05 3,44 22,47 22,47

Generali EURO Stock-Selection (T) 5,00% AT0000810536 04.01.1999 2,39 4,99 5,04 3,40 22,35 22,35

*) Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind der beim Kauf einmalig anfallende maximale Ausgabeaufschlag laut Tabelle, sowie die kundenspezifischen Konto- und Depotgebühren nicht

berücksichtigt.FONDSÜBERBLICK Historische Performance (brutto) *)

Quelle: Profit-Web (OeKB) Stichtag: 30.12.2019

Ausgabe-

DACHFONDS ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

3 Banken Aktien-Dachfonds 4,00% AT0000784830 01.07.1999 3,94 9,55 7,91 10,81 27,99 27,99

3 Banken Emerging-Mix 5,00% AT0000818489 01.10.1999 6,06 4,80 5,83 7,10 20,80 20,80

3 Banken European Top-Mix 4,00% AT0000711577 02.04.2001 2,47 6,28 6,38 8,93 25,87 25,87

3 Banken Renten-Dachfonds (A) 3,00% AT0000637863 03.09.2003 3,21 3,07 1,30 0,98 6,04 6,04

3 Banken Renten-Dachfonds (T) 3,00% AT0000744594 02.05.2000 3,28 3,07 1,31 0,97 6,06 6,06

3 Banken Strategie Dynamik 3,50% AT0000784863 01.07.1999 2,94 4,55 3,41 3,09 11,77 11,77

3 Banken Strategie Klassik 3,00% AT0000986351 01.07.1996 3,93 3,42 2,12 1,67 8,19 8,19

3 Banken Strategie Wachstum 5,00% AT0000784889 01.07.1999 3,32 9,49 6,95 7,61 32,66 32,66

Ausgabe-

MANAGEMENTKONZEPTE ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

1

3 Banken Absolute Return-Mix (A) 5,00% AT0000619044 01.10.2004 2,71 2,21 3,29 2,80 11,38 11,38

1

3 Banken Absolute Return-Mix (T) 5,00% AT0000619051 01.10.2004 2,71 2,21 3,30 2,83 11,52 11,52

3 Banken Immo-Strategie 4,00% AT0000A07HD9 29.10.2007 4,61 7,11 6,92 9,50 24,99 24,99

3 Banken Portfolio-Mix (A) 3,00% AT0000817838 01.09.1998 2,65 4,01 2,51 2,69 9,44 9,44

3 Banken Portfolio-Mix (T) 3,00% AT0000654595 18.02.2003 3,37 4,01 2,51 2,73 9,39 9,39

1

3 Banken Sachwerte-Fonds (R) 3,50% AT0000A0ENV1 14.09.2009 3,57 3,12 4,47 4,89 17,84 17,84

Best of 3 Banken-Fonds 3,00% AT0000A146V9 30.12.2013 3,84 2,58 2,65 10,98 10,98

Generali Vermögensanlage Mix (R) 0,00% AT0000A218Z7 14.05.2018 2,34 14,56 14,56

Generali Vermögensaufbau-Fonds (R) 4,00% AT0000A143T0 02.01.2014 2,22 2,16 2,11 6,92 6,92

1 Bitte beachten Sie den Warnhinweis gemäß § 167 (6) InvFG am Ende des Dokuments

Ausgabe-

LAUFZEITENFONDS ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

3 Banken Dividende+Nachhaltigkeit 2021 (R) (A) 1,50% AT3BDIV20210 16.11.2015 3,12 3,54 19,87 19,87

3 Banken Dividende+Nachhaltigkeit 2022 (R) (A) 2,50% AT3BDIV20228 02.11.2016 4,41 3,91 20,78 20,78

3 Banken Dividenden-Strategie 2021 1,50% ATDIVIDENDS0 01.07.2015 3,04 4,87 18,29 18,29

3 Banken Mega-Trends 2023 (R) (T) 2,50% ATMEGATREND6 03.07.2017 0,87 20,10 20,10

3 Banken Unternehmen & Werte 2023 (R) (A) 2,50% AT0000WERTE5 01.12.2017 -2,21 23,90 23,90

3 Banken Verantwortung & Zukunft 2024 (R) 2,50% AT00ZUKUNFT5 02.07.2018 6,24 21,42 21,42

*) Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind der beim Kauf einmalig anfallende maximale Ausgabeaufschlag laut Tabelle, sowie die kundenspezifischen Konto- und Depotgebühren nicht

berücksichtigt.FONDSÜBERBLICK Historische Performance (brutto) *)

Quelle: Profit-Web (OeKB) Stichtag: 30.12.2019

Ausgabe-

SPEZIALTHEMEN ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

3 Banken KMU-Fonds 3,50% AT0000A06PJ1 01.10.2007 2,25 2,56 1,94 1,66 6,87 6,87

BKS Anlagemix dynamisch (A) 4,00% AT0000A25707 17.12.2018 12,15 15,36 15,36

BKS Anlagemix dynamisch (T) 4,00% AT0000A25715 17.12.2018 12,16 15,37 15,37

BKS Anlagemix konservativ (A) 4,00% AT0000A257X0 17.12.2018 8,67 10,14 10,14

BKS Anlagemix konservativ (T) 4,00% AT0000A257Y8 17.12.2018 8,69 10,16 10,16

Oberbank Vermögensmanagement (A) 3,00% AT0000A1ENY3 15.06.2015 2,91 4,58 12,58 12,58

Oberbank Vermögensmanagement (T) 3,00% AT0000A06NX7 01.10.2007 3,02 4,25 3,41 4,58 12,59 12,59

Pro Ecclesia Vermögensverwaltungsfonds 4,00% AT0ECCLESIA5 01.08.2018 2,89 7,31 7,31

Ausgabe-

NACHHALTIGKEIT ISIN Fondsbeginn Beginn p.a. 10 Jahre p.a. 5 Jahre p.a. 3 Jahre p.a. 1 Jahr 2019

aufschlag

2

3 Banken Mensch & Umwelt Aktienfonds (R) 5,00% AT0000A23YE9 03.01.2019 32,20

2

3 Banken Mensch & Umwelt Mischfonds (R) 3,00% AT0000A23YG4 03.01.2019 13,10

3 Banken Nachhaltigkeitsfonds (R) (T) 5,00% AT0000701156 01.10.2001 3,72 7,33 6,10 8,12 30,80 30,80

Da seit Fondsgründung noch kein vollständiger Zwölfmonatszeitraum vorliegt, wird die Wertentwicklung nur für den verfügbaren Zeitraum angegeben. Hierbei ist zu beachten, dass aufgrund des kurzen Vergleichszeitraums die Performanceangaben keinen verlässlichen Indikator

2

für zukünftige Ergebnisse darstellen.

*) Die Performanceberechnung erfolgt durch die Österreichische Kontrollbank AG nach der OeKB-Methode. In der Wertentwicklung sind der beim Kauf einmalig anfallende maximale Ausgabeaufschlag laut Tabelle, sowie die kundenspezifischen Konto- und Depotgebühren nicht

berücksichtigt.Vom „Börsianer“ ausgezeichnet

„Beste inländische Fondsgesellschaft 2015“,

„Beste inländische Fondsgesellschaft 2017“, &

„Beste inländische Fondsgesellschaft 2018“,

https://www.3bg.at/auszeichnungen

Die 3 Banken-Generali hat nunmehr schon zum dritten Mal innerhalb der letzten 4 Jahre die

Auszeichnung als „Beste Inländische Fondsgesellschaft“ erhalten (2015, 2017 und 2018)

Herausgeber und Medieninhaber: 3 Banken-Generali Investment-Gesellschaft m.b.H.

A-4020 Linz, Untere Donaulände 36, Tel. 0732/7802-37430, Fax 0732/7802-37478

DISCLAIMER: Veranlagungen gemäß § 166 Abs. 1 Z.3 InvFG 2011

(Alternative Investments) investieren, die im Vergleich zu

Bei dieser Publikation handelt es sich um eine unverbindliche Marketing-Mitteilung,

traditionellen Anlagen ein erhöhtes An-lagerisiko mit sich

welche ausschließlich der Information der Anleger dient und keinesfalls ein Angebot,

bringen. Insbesondere kann es bei diesen Veranlagungen

eine Aufforderung oder eine Empfehlung zum Kauf, Verkauf oder Tausch von Anlage

zu einem Verlust bis hin zu einem Totalausfall des darin

- oder anderen Produkten darstellt. Die zur Verfügung gestellten Informationen basie- veranlagten Kapitals kommen.

ren auf dem Wissensstand der mit der Erstellung betrauten Personen zum Zeitpunkt

der Erstellung. Es können sich auch (je nach Marktlage) jederzeit und ohne vorherige RECHTLICHER HINWEIS FÜR DEUTSCH-

Ankündigung Änderungen ergeben. Die verwendeten Informationen beruhen auf LAND:

Quellen, die wir als zuverlässig erachten. Es wird keine Haftung für die Richtigkeit,

Es wird ausdrücklich darauf hingewiesen, dass folgende

Vollständigkeit und Aktualität der Informationen sowie der herangezogenen Quellen

Fonds in Deutschland nicht zum Vertrieb zugelassen sind,

übernommen, sodass etwaige Haftungs- und Schadenersatzansprüche, die insbe- und die diese Fonds betreffenden Angaben ausschließlich

sondere aus der Nutzung oder Nichtnutzung bzw. aus der Nutzung allfällig fehlerhaf- für Österreich Gültigkeit haben: Generali EURO Stock-

ter oder unvollständiger Informationen resultieren, ausgeschlossen sind. Selection, 3 Banken Absolute Return-Mix, 3 Banken KMU-

Die getätigten Aussagen und Schlussfolgerungen sind unverbindlich und genereller Fonds, 3 Banken Sachwerte-Fonds, 3BG Bond-

Opportunities, 3BG Corporate-Austria, 3BG Commodities 0

Natur und berücksichtigen nicht die individuellen Bedürfnisse der Anleger hinsichtlich

% - 100 %, 3 Banken Dividenden-Strategie 2021, 3 Banken

Ertrag, Risikobereitschaft, finanzieller und steuerlicher Situation. Eine Einzelberatung

Dividende+ Nachhaltigkeit 2021, Best of 3 Banken-Fonds

durch eine qualifizierte Fachperson ist notwendig und wird empfohlen.

und 3BG Dollar Bond. Ausführliche, auf den letzten Stand

Vor einer eventuellen Entscheidung zum Kauf der in dieser Publikation erwähnten gebrachte Prospekte sämtlicher anderer in dieser Publikati-

Investmentfonds sollten die wesentlichen Anleger-informationen (KID) im aktuellen on angeführten Fonds, liegen für Sie kostenlos bei der

Prospekt/Informationsdokument gem. § 21 AIFMG, als alleinverbindliche Grundlage Oberbank AG, Niederlassung Deutschland, Oskar-von-Miller

für den Kauf von Investmentfondsanteilen durchgelesen werden. Die wesentlichen -Ring 38,

Anlegerinformationen (KID) sowie die veröffentlichten Prospekte/ Informationsdoku- D-80333 München, auf.

mente gem. § 21 AIFMG der in dieser Publikation erwähnten Fonds in ihrer aktuellen

Fassung stehen dem Interessenten in deutscher Sprache unter www.3bg.at sowie Für weitere Informationen wenden Sie sich bitte an die

den Zahlstellen des Fonds zur Verfügung. Zu beachten ist weiteres, dass in der Ver- Mitarbeiter der 3 Banken Gruppe, sowie an die Berater der

gangenheit erzielte Erträge keine verlässlichen Rückschlüsse auf die zukünftige Generali-Gruppe.

Entwicklung eines Fonds zulassen. Die dargestellten Wertentwicklungen berücksich-

tigen keine Ausgabe- und Rücknahmegebühren sowie Fondssteuern.

E-Mail: fondsjournal@3bg.at

Im Rahmen der Anlagestrategie von Investmentfonds kann auch überwiegend

in Anteile an Investmentfonds, Sichteinlagen und Derivate investiert werden.

Investmentfonds können aufgrund der Portfoliozusammensetzung oder der

verwendeten Portfoliomanagementtechniken eine erhöhte Wertschwankung

(Volatilität) aufweisen. In von der FMA bewilligten Fondsbestimmungen können

auch Emittenten angegeben sein, die zu mehr als 35 % im Fondsvermögen

gewichtet werden können. Marktbedingte geringe oder sogar negative Rendi-

ten von Geldmarktinstrumenten bzw. Anleihen können den Nettoinventarwert

von Investmentfonds negativ beeinflussen bzw. nicht ausreichend sein, um die

laufenden Kosten zu decken.

Jegliche unautorisierte Verwendung dieses Dokumentes, insbesondere dessen

gänzliche bzw. teilweise Reproduktion, Verarbeitung oder Weitergabe ist ohne vorhe-

rige Erlaubnis untersagt.

WARNHINWEIS GEMÄSS INVFG

• Die Finanzmarktaufsicht warnt: Der 3 Banken Absolute Return-Mix kann bis zu 45

% in Veranlagungen gemäß § 166 Abs. 1 Z.3 InvFG 2011 (Alternative Investments)

investieren, die im Vergleich zu traditionellen Anlagen ein erhöhtes Anlagerisiko mit

sich bringen. Insbesondere kann es bei diesen Veranlagungen zu einem Verlust bis

hin zu einem Totalausfall des darin veranlagten Kapitals kommen.

• Die Finanzmarktaufsicht warnt: Der 3 Banken Sachwerte-Fonds kann bis zu 30 % inSie können auch lesen