Abschließende Mitteilung - Bundesrechnungshof

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Abschließende Mitteilung an das Bundesministerium für Bildung und Forschung über die Prüfung zum Vollzug des Aufstiegsfortbildungsförderungsge- setzes (Thüringen) hier: Mehrfachförderungen von Aufstiegsfortbildungen Diese Prüfungsmitteilung enthält das vom Bundesrechnungshof abschließend im Sinne des § 96 Abs. 4 Satz 1 BHO festgestellte Prüfungsergebnis. Sie ist auf der Internetseite des Bundesrechnungshofes veröffentlicht (www.bundesrechnungshof.de). Gz.: III 2 - 2020 - 0753/1 Bonn, den 14. September 2020 Die Mitteilung des Bundesrechnungshofes ist urheberrechtlich geschützt.

2

Inhaltsverzeichnis

0 Zusammenfassung 5

1 Einführung 9

Ausgangslage 9

1.1.1 Leistungen nach dem AFBG 9

1.1.2 Leistungen von Arbeitgebern 10

1.1.3 Zuständigkeiten 10

1.1.4 Finanzierung und Haushaltsmittel 11

1.1.5 Geförderte, Leistungen und Darlehenserlasse 12

Mehrfachförderungen 13

Ablauf der Prüfung 14

1.3.1 Prüfungsgegenstand und Erhebungsstellen 14

1.3.2 Datenschutz 15

2 Pflichten der mit AFBG Geförderten gegenüber den

Finanzämtern 15

Sachverhalt 15

2.1.1 Amtshilfeersuchen der Steuerfahndungsstelle 15

2.1.2 Berufliche Bildungskosten 15

2.1.3 Kinderbetreuungskosten 16

2.1.4 Hinweise in den Formblättern zum AFBG zu Pflichten der

Geförderten 17

Würdigung 20

Empfehlung 22

Stellungnahme 22

Abschließende Würdigung 22

3 Informationspflichten der ÄfA gegenüber den

Finanzämtern 23

Sachverhalt 23

3

3.1.1 Pflichten der ÄfA 23

3.1.2 Amtshilfeersuchen 26

3.1.3 Steueridentifikationsnummer 26

Würdigung 26

Empfehlung 31

Stellungnahme 31

Abschließende Würdigung 32

4 Informationspflichten der KfW gegenüber den

Finanzämtern 32

Sachverhalt 32

4.1.1 Gewährung und Verwaltung von Darlehen durch die KfW 32

4.1.2 Erlass von Darlehen nach dem AFBG 33

4.1.3 Pflichten nach der MV 34

4.1.4 Anforderung von Daten durch die Steuerfahndungsstelle 34

Würdigung 34

Empfehlung 35

Stellungnahme 36

Abschließende Würdigung 36

5 Information der ÄfA 36

Einführung 36

Sachverhalt 36

Würdigung 37

Empfehlung 38

Stellungnahme 38

Abschließende Würdigung 38

6 Meisterstück 39

Sachverhalt 39

Würdigung 39

4

Empfehlung 40

Stellungnahme 40

Abschließende Würdigung 41

7 Gesamtwürdigung und weiterer Verfahrensgang 42

5

0 Zusammenfassung

Der Bundesrechnungshof hat den Vollzug des Aufstiegsfortbildungsförderungs-

gesetzes (AFBG) geprüft. Er hat dazu bei dem Ministerium für Wirtschaft, Wis-

senschaft und Digitale Gesellschaft (TMWWDG) des Freistaates Thüringen so-

wie dem Thüringer Landesverwaltungsamt (Landesverwaltungsamt), das in

Thüringen zentral als Amt für Ausbildungsförderung für den Vollzug des AFBG

zuständig ist, örtlich erhoben. Durch den Beginn der Corona-Pandemie hat er

seine örtlichen Erhebungen Mitte März 2020 unterbrochen. Diese Prüfungsmit-

teilung bezieht sich deshalb nur auf die Feststellungen zu Mehrfachförderun-

gen von Aufstiegsfortbildungen. Hierzu hat der Bundesrechnungshof Erkennt-

nisse aus der Prüfung „Doppelförderungen von Aufstiegsfortbildungen: AFBG

und Leistungen der Arbeitgeber“ 1 mit einbezogen. Das Bundesministerium für

Bildung und Forschung (BMBF) hat zu den Prüfungsfeststellungen Stellung ge-

nommen. Unter Berücksichtigung der Stellungnahme des BMBF stellt der Bun-

desrechnungshof das Prüfungsergebnis wie folgt abschließend fest:

0.1 Aufstiegsfortbildungen können nach dem AFBG und von Arbeitgebern 2

gefördert werden. Zugleich können dabei entstehende Kosten, die

nicht über die Förderung mit einem Zuschuss abgedeckt werden, als

Werbungskosten oder Betriebsausgaben steuerlich geltend gemacht

werden. Es besteht die Gefahr von Mehrfachförderungen. Die Geför-

derten werden derzeit lediglich an verschiedenen Stellen in den Form-

blättern zum AFBG darauf hingewiesen, dass sie Zuschüsse und nach-

trägliche (Darlehens)Erlasse in ihrer Einkommensteuererklärung anzu-

geben haben. Ihre Pflichten, beispielsweise bei späteren Arbeitgeber-

förderungen oder bei Bewilligung von Leistungen nach dem AFBG nach

Abgabe der Steuererklärung, werden nicht erläutert. Sie werden über-

dies nicht ausdrücklich darauf hingewiesen, dass sie auch den Kinder-

betreuungszuschlag in ihrer Einkommensteuererklärung anzugeben ha-

ben. Der Bundesrechnungshof hat empfohlen, die mit AFBG Geförder-

ten umfassender und deutlicher auf ihre Pflichten gegenüber den Fi-

nanzämtern hinzuweisen.

1

Gz. III 2 - 2019 - 0321.

2

Soweit in dieser Prüfungsmitteilung die Begriffe „Arbeitgeber“ und „Arbeitnehmer“ ver-

wendet werden handelt es sich um Sammelbezeichnungen. Gemeint sind Personen jegli-

chen Geschlechts (m/w/d).6

Das BMBF hat in seiner Stellungnahme erklärt, dass der Anregung des

Bundesrechnungshofes ohne größeren technischen Aufwand gefolgt

werden könne. In die Bewilligungsbescheide könne ein (bundesweit

einheitlicher) Hinweis aufgenommen werden. Es werde dies mit den

Ländern bei der nächsten Sitzung der Obersten Bundes- und Landes-

behörden zum AFBG (OBLAFBG) mit allen Ländern erörtern.

Das BMBF will der Empfehlung des Bundesrechnungshofes nachkom-

men. Der Bundesrechnungshof bittet, ihn über das Ergebnis der Sit-

zung der OBLAFBG sowie den dort vereinbarten Bescheidtext zu unter-

richten. Er schließt die Prüfung in diesem Punkt ab und behält sich ein

Nachfrageverfahren vor. (Tz. 2)

0.2 Nach der Verordnung über Mitteilungen an die Finanzbehörden durch

andere Behörden und öffentlich-rechtliche Rundfunkanstalten (Mittei-

lungsverordnung - MV) sind Behörden verpflichtet, bestimmte Sach-

verhalte den Finanzämtern mitzuteilen. Die MV umfasst aber nicht alle

Leistungen nach dem AFBG. Der Bundesrechnungshof hat hier struktu-

relle Mängel in der Abstimmung verschiedener Instrumente zur Förde-

rung beruflicher Bildung erkannt, die zu Mehrfachförderungen führen

können. Er hat angeregt, dass das BMBF das Gespräch mit dem Bun-

desministerium der Finanzen (BMF) sucht. Ziel sollte eine generelle

und für alle im AFBG zuständigen Stellen handhabbare Mitteilungs-

pflicht sein. Sie sollte sämtliche Leistungen nach dem AFBG sowie Dar-

lehenserlasse mit einer einheitlichen Rechtsgrundlage erfassen.

Das BMBF hat erklärt, dass es der Empfehlung des Bundesrechnungs-

hofes folgen werde. Es werde das Gespräch mit dem BMF suchen und

dem Bundesrechnungshof über die Ergebnisse berichten.

Der Bundesrechnungshof sieht, dass sich das BMBF noch nicht mit dem

BMF über die Empfehlungen abgestimmt hat. Er erwartet, dass das

BMBF nunmehr zügig mit dem BMF Kontakt aufnimmt und das weitere

Vorgehen bespricht, um künftig Steuerausfälle durch Mehrfachförde-

rungen zu vermeiden. Der Bundesrechnungshof bittet, ihn über das

Gesprächsergebnis zu unterrichten. Er behält sich ein Nachfrage- und

ein Bemerkungsverfahren vor. (Tz. 3 und 4)7

0.3 Antragstellende können den Maßnahmebeitrag bis zum Ende des je-

weiligen Maßnahmeabschnitts beantragen. Sie haben damit die Wahl,

ob sie zunächst die Rechnung der Fortbildungsstätte aus eigenen Mit-

teln begleichen und später Leistungen nach dem AFBG beantragen

oder umgekehrt. Hierdurch entstehen die Kosten der beruflichen Bil-

dungsmaßnahme möglicherweise nicht in dem Veranlagungszeitraum,

in dem die Leistungen nach dem AFBG gewährt werden. Im Vollzug

des AFBG besteht hier Unsicherheit, wie die steuerliche Geltendma-

chung von beruflichen Bildungskosten zu handhaben ist, wenn sie vor

der Leistungsbeantragung geschieht. Der Bundesrechnungshof hat

dem BMBF empfohlen, auf der nächsten Sitzung der OBLAFBG die

steuerliche Geltendmachung beruflicher Bildungskosten zu besprechen.

Es sollte Hinweise zur Handhabung dieser Fälle im Vollzug geben.

Das BMBF hat in seiner Stellungnahme angegeben, der Empfehlung

des Bundesrechnungshofes zu folgen und diese Thematik in der nächs-

ten Sitzung der OBLAFBG mit den Ländern zu erörtern.

Das BMBF setzt mit seiner Ankündigung die Empfehlung des Bundes-

rechnungshofes um. Der Bundesrechnungshof bittet, ihn über das Er-

gebnis der Erörterung mit den Ländern sowie die Vollzugshinweise zu

informieren. Er schließt die Prüfung in diesem Punkt ab und behält sich

ein Nachfrageverfahren vor. (Tz. 5)

0.4 Mit dem Maßnahmebeitrag wird im AFBG das sog. Meisterstück geför-

dert. Geförderte beziehen die Materialien für das Meisterstück teils

über ihren aktuellen oder einen ehemaligen Arbeitgeber. Er ist Rech-

nungsempfänger. Als Rechnungsempfänger kann er die Kosten des

Meisterstücks in voller Höhe als Betriebsausgaben geltend machen,

wenn die Rechnung auf ihn ausgestellt ist. Dies ist nicht hinnehmbar,

soweit in entsprechender Höhe die Kosten des Meisterstücks bei dem

Arbeitnehmer nach dem AFBG gefördert werden. Der Bundesrech-

nungshof hat hier Handlungsbedarf gesehen. Er hat eine gesonderte

Rechnungsstellung des ursprünglichen Rechnungsadressaten gegen-

über dem Geförderten, einen Nachweis der Begleichung sowie eine In-

formation der Finanzämter durch die Ämter für Ausbildungsförderung

als geboten erachtet. Weiter hat der Bundesrechnungshof erwartet,8

dass das BMBF und das BMF in dem von ihm angeregten Gespräch

auch Informations- und Rückkopplungsmechanismen zu diesen Fällen

erörtern.

Das BMBF hat in seiner Stellungnahme erklärt, dass es die letztge-

nannte Empfehlung in dem Gespräch mit dem BMF thematisieren

werde. Zu den weiteren Empfehlungen hat es auf die Stellungnahme

zur Prüfung „Doppelförderung von Aufstiegsfortbildungen: AFBG und

Leistungen der Arbeitgeber“ des Bundesrechnungshofes verwiesen.

Der Bundesrechnungshof sieht, dass sich das BMBF über die letztge-

nannte Empfehlung noch nicht mit dem BMF abgestimmt hat. Er er-

wartet, dass das BMBF nunmehr aktiv und zügig das Gespräch mit

dem BMF sucht. Zu den weiteren Empfehlungen verweist er darauf,

dass diese durch die Stellungnahme zur Prüfung „Doppelförderung von

Aufstiegsfortbildungen: AFBG und Leistungen der Arbeitgeber“ nicht

erledigt sind. Dort hat das BMBF lediglich eine Erörterung mit den Län-

dern auf der Sitzung der OBLAFBG zugesagt. Diese sollen die Fachauf-

sicht verstärken. Dies ist nach Auffassung des Bundesrechnungshofes

aber nicht ausreichend. Notwendig sind vielmehr eindeutige Vollzugs-

hinweise für die Sachbearbeitenden im Protokoll der OBLAFBG oder in

einem gesonderten Erlass. Der Bundesrechnungshof erwartet, dass das

BMBF die Initiative ergreift und tätig wird. Er bittet, ihn über die Erör-

terung auf der OBLAFBG-Sitzung zu unterrichten und behält sich ein

Nachfrageverfahren vor. (Tz. 6)

0.5 Der Bundesrechnungshof behält sich einen Bericht nach

§ 88 Absatz 2 BHO an den Haushaltsausschuss des Deutschen Bundes-

tages zu Mehrfachförderungen vor. (Tz. 7)9

1 Einführung

Ausgangslage

1.1.1 Leistungen nach dem AFBG

(1) Im Aufstiegsfortbildungsförderungsgesetz (AFBG) wird das sog. „Aufstiegs-

BAföG“ geregelt. 3 Es begründet einen individuellen Rechtsanspruch auf Förde-

rung von beruflichen Aufstiegsfortbildungen, d. h. von Meisterkursen oder an-

deren Lehrgängen, die auf einen vergleichbaren Fortbildungsabschluss vorbe-

reiten. Möglich ist sowohl der Besuch von Vollzeit- als auch von Teilzeitmaß-

nahmen, 4 von Präsenz- wie auch von Fernlehrgängen. 5 Förderfähig sind Maß-

nahmen im Inland, in Ausnahmefällen auch solche in anderen Mitgliedstaaten

der Europäischen Union. 6 Förderberechtigt sind Deutsche und Ausländer. 7 Das

AFBG wird teils als Zuschuss und teils als Darlehen gezahlt. Das Darlehen wird

von der Kreditanstalt für Wiederaufbau (KfW) gewährt.

(2) Leistungen zum Lebensunterhalt werden mit dem Unterhaltsbeitrag, 8 Leis-

tungen für Lehrgangs- und Prüfungsgebühren und das sog. Meisterstück mit

dem Maßnahmebeitrag gefördert. Sie werden jeweils teils als Zuschuss und

teils als Darlehen gezahlt. 9

(3) Alleinerziehende erhalten zudem pauschaliert einen Kinderbetreuungszu-

schlag von 130 Euro 10 monatlich je Kind, das das zehnte Lebensjahr noch nicht

vollendet hat, wenn sie mit ihm in einem Haushalt leben. Für behinderte Kin-

der gilt keine Altersgrenze. 11 Der Kinderbetreuungszuschlag wird ausschließ-

lich als Zuschuss gewährt.

(4) Bestehen Geförderte die Fortbildungsprüfung, so werden ihnen von der

KfW gegen Vorlage des Prüfungszeugnisses 40 % 12 des zu diesem Zeitpunkt

3

In der Prüfungsmitteilung wird die Rechtslage zum Zeitpunkt der örtlichen Erhebungen

zugrunde gelegt. Die Rechtslage nach dem 4. Gesetz zur Änderung des AFBG (4. AFBG-

ÄndG), das am 1. August 2020 in Kraft getreten ist, wird nicht berücksichtigt. Soweit

relevant wird jedoch auf künftige Leistungsverbesserungen hingewiesen.

4

§ 2 Absatz 3 AFBG.

5

§ 4 AFBG.

6

§ 5 AFBG.

7

Zu den Voraussetzungen vgl. § 8 AFBG.

8

Der Zuschussanteil betrug 50 %. Seit 1. August 2020 wird der Unterhaltsbeitrag voll-

ständig als Zuschuss gezahlt.

9

Der Zuschussanteil betrug 40 %, seit 1. August 2020 beträgt er 50 %.

10

Seit 1. August 2020 beträgt der Kinderbetreuungszuschlag 150 Euro monatlich und wird

für jedes Kind, dass das vierzehnte Lebensjahr noch nicht vollendet hat, gezahlt.

11

§ 10 Absatz 3 AFBG.

12

Seit 1. August 2020 wird ein Bestehenserlass von 50 % gewährt.10

noch nicht fällig gewordenen Darlehens für die Lehrgangs- und Prüfungsge-

bühren erlassen (sog. Bestehenserlass). 13

(5) Gründen oder übernehmen Geförderte innerhalb von drei Jahren nach er-

folgreicher Beendigung der Maßnahme im Inland ein Unternehmen oder eine

freiberufliche Existenz oder erweitern sie einen bestehenden Gewerbebetrieb

und tragen sie dafür überwiegend die unternehmerische Verantwortung, wird

ihnen auf Antrag von der KfW das auf die Lehrgangs- und Prüfungsgebühren

entfallende Restdarlehen zu 33 % oder 66 % erlassen (sog. Existenzgrün-

dungserlass). 14

1.1.2 Leistungen von Arbeitgebern

Zusätzlich fördern auch Arbeitgeber Aufstiegsfortbildungen ihrer Arbeitneh-

mer. Die Förderung sowie die damit verbundenen Rechte und Pflichten der Ar-

beitnehmer werden teils im Vorfeld einer Maßnahme geregelt, teils entscheidet

der Arbeitgeber erst nachträglich hierüber. Maßgebend sind etwa das erfolgrei-

che Bestehen der Prüfung, die Prüfungsnote oder die finanzielle Situation des

Unternehmens. Die Förderungen reichen von der Übernahme von Lebenshal-

tungskosten oder Lehrgangsgebühren bis hin zu Fahrt-, Unterkunfts- oder Ver-

pflegungskosten. Hierzu nehmen wir auf unsere Prüfungsmitteilung zu „Dop-

pelförderungen von Aufstiegsfortbildungen: AFBG und Leistungen der Arbeit-

geber“ 15 Bezug.

1.1.3 Zuständigkeiten

(1) Der Bund hat nach Artikel 74 Absatz 1 Nummer 13 Grundgesetz (Regelung

der Ausbildungsbeihilfen) die Gesetzgebungskompetenz für das AFBG.

13

§ 13b Absatz 1 AFBG.

14

§ 13b Absatz 2 AFBG. Seit 1. August 2020 beträgt der Existenzgründungserlass 100 %.

Dessen Voraussetzungen haben sich geändert. Nunmehr ist nicht mehr entscheidend,

ob die Geförderten spätestens am Ende des dritten Jahres nach der Gründung oder

Übernahme eines Unternehmens oder der freiberuflichen Existenz oder der Erweiterung

ihres Gewerbebetriebes mindestens einen zusätzlichen Auszubildenden oder eine zu-

sätzliche Auszubildende oder einen zusätzlichen Arbeitnehmer eingestellt haben und

zum Zeitpunkt der Antragstellung noch beschäftigen. Stattdessen ist die Mindestbeste-

hensdauer des Unternehmens von einem Jahr auf drei Jahre erhöht worden. Weiter

muss die Absicht verfolgt werden, das Unternehmen, die freiberufliche Existenz oder

den erweiterten Gewerbebetrieb als Haupterwerb zu betreiben. Die bloße Anmeldung ei-

nes Gewerbes reicht dafür nicht aus. Damit soll gewährleistet werden, dass die Exis-

tenzgründung nachhaltig und auf Dauer angelegt ist. Vgl. Bundestagsdrucksache

19/15273, S. 30f. zu Nummer 12 (§ 13b)/zu Buchstabe b (Absatz 2).

15

Gz. III 2 - 2019 - 0321.11

(2) Die Bundesaufsicht obliegt dem Bundesministerium für Bildung und For-

schung (BMBF). Sie erstreckt sich auf die Gesetzmäßigkeit und die Zweckmä-

ßigkeit der Ausführung. 16 Das BMBF nimmt die Bundesaufsicht unter anderem

auf den regelmäßigen Sitzungen der Obersten Bundes- und Landesbehörden

zum AFBG (OBLAFBG) wahr. Dort werden aktuelle Fragestellungen des Voll-

zugs erörtert. Die Protokolle der Sitzungen enthalten Handlungsempfehlungen

und Auslegungshinweise für die ausführenden Dienststellen.

(3) Im BMBF ist das Referat 311 (Rahmenbedingungen der beruflichen Bil-

dung, Aufstiegsförderung) für die Förderung von Aufstiegsfortbildungen zu-

ständig.

(4) Die Länder führen das AFBG im Auftrag des Bundes aus. 17 Für die Rechts-

und Fachaufsicht sind grundsätzlich die Obersten Landesbehörden für Ausbil-

dungsförderung zuständig. Diese Aufgabe nimmt in Thüringen das Ministerium

für Wirtschaft, Wissenschaft und Digitale Gesellschaft (TMWWDG) wahr.

(5) Der Vollzug obliegt innerhalb der Länder den Ämtern für Ausbildungsförde-

rung (ÄfA). In Thüringen ist hierfür landesweit zentral das Thüringer Landes-

verwaltungsamt (Landesverwaltungsamt) sachlich und örtlich zuständig.

1.1.4 Finanzierung und Haushaltsmittel

(1) Die Ausgaben nach dem AFBG werden zu 78 % vom Bund und zu 22 %

von den Ländern getragen. 18 Im Bundeshaushalt 2020 sind die Ausgaben nach

dem AFBG unter Kapitel 3002, Titelgruppe 80, Titel 681 80 – 144 19 mit

307 Mio. Euro sowie Titel 671 80 – 144 mit 85 Mio. Euro 20 veranschlagt.

(2) Die Verwaltungskosten tragen die Länder. 21 Sie müssen auch die von den

Ämtern eingezogenen Beträge aus Rückforderungen anteilig, entsprechend der

Quote in der Bund und Länder die Mittel aufbringen, an den Bund abführen.

16

Artikel 85 Absatz 4 Satz 1 Grundgesetz.

17

Artikel 104a Absatz 3 Satz 2 Grundgesetz i. V. m. Artikel 85 Grundgesetz und

§ 28 Absatz 1 AFBG.

18

§ 28 Absatz 1 AFBG.

19

AFBG - Zuschüsse an Teilnehmerinnen und Teilnehmer an beruflichen Aufstiegsmaßnah-

men.

20

AFBG - Zinszuschüsse, Erstattung von Darlehensausfällen und Erlassen an die KfW,

Kosten der Darlehensverwaltung der KfW.

21

Artikel 104a Absatz 5 Satz 1 Grundgesetz.12

1.1.5 Geförderte, Leistungen und Darlehenserlasse

(1) Im Jahr 2018 sind 167 094 Personen nach dem AFBG gefördert worden;

84 591 Geförderte absolvierten eine Vollzeit- und 82 503 eine Teilzeitfortbil-

dung. Sie erhielten 666 Mio. Euro an Fördermitteln. 281 Mio. Euro entfielen

auf Zuschüsse und 385 Mio. Euro auf Darlehen. 22

(2) Der durchschnittliche monatliche Förderbetrag pro Person beim Unterhalts-

beitrag betrug 1 323 Euro. Davon entfielen 323 Euro auf den Zuschuss- und

432 Euro auf den Darlehensanteil der Leistungen zum Lebensunterhalt,

157 Euro entfielen auf den Kinderbetreuungszuschlag und 411 Euro auf den

Kindererhöhungsbetrag. 23

(3) Weitere Gelder erhielten die Antragstellenden für die Lehrgangs- und Prü-

fungsgebühren und das Meisterstück (sog. Maßnahmebeitrag). Die amtliche

Statistik enthält keine Angaben zu den durchschnittlichen Förderbeträgen. Der

maximale Förderbetrag (Zuschuss und Darlehen) zur Förderung der Lehr-

gangs- und Prüfungsgebühren beträgt 15 000 Euro. Beim Meisterstück ist die

Hälfte der Materialkosten mit einer Obergrenze von 2 000 Euro förderfähig. 24

22

DESTATIS, Fachserie 11 Reihe 8, Bildung und Kultur, Aufstiegsförderung nach dem Auf-

stiegsfortbildungsförderungsgesetz 2018 (Wiesbaden 2019), S. 12.

23

DESTATIS, a.a.O., S. 48.

24

§ 12 Absatz 1 AFBG.13

(4) Der durchschnittliche Darlehenserlass betrug im Jahr 2018: 25

Abbildung 1

Quelle: DESTATIS.

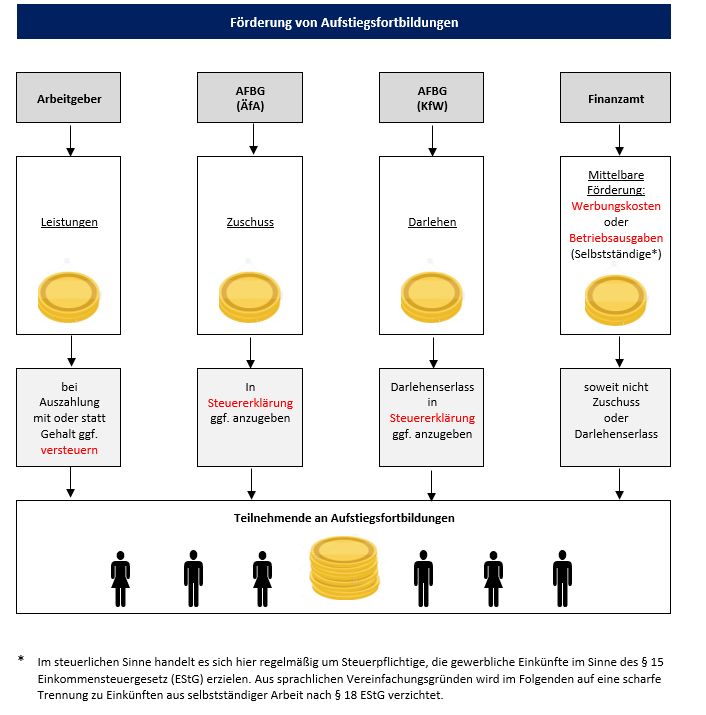

Mehrfachförderungen

Bei Förderungen von Aufstiegsfortbildungen können Doppelförderungen durch

Leistungen der Arbeitgeber und nach dem AFBG entstehen. Hierzu verweisen

wir auf unsere oben genannte Prüfung „Doppelförderungen von Aufstiegsfort-

bildungen: AFBG und Leistungen der Arbeitgeber“. 26 Weiter können Mehrfach-

förderungen entstehen, wenn berufliche Bildungskosten steuerlich als Wer-

bungskosten/Betriebsausgaben geltend gemacht werden und hierfür auch

Leistungen nach dem AFBG und/oder des Arbeitgebers gewährt werden. Über-

dies kann die KfW unter bestimmten Voraussetzungen nach Ende der Auf-

stiegsfortbildung das von ihr gewährte Darlehen teilweise erlassen. Dies kann

weitere Mehrfachförderungen zur Folge haben, wenn Geförderte die mit dem

Darlehen finanzierten Kosten der Aufstiegsfortbildung zuvor steuerlich geltend

gemacht haben.

25

DESTATIS, a.a.O., S. 61.

26

Gz. III 2 - 2019 - 0321.14

Abbildung 2

Grafik: Bundesrechnungshof.

Ablauf der Prüfung

1.3.1 Prüfungsgegenstand und Erhebungsstellen

(1) Gegenstand der Prüfung war der Vollzug des AFBG in Thüringen. Hierzu

haben wir örtlich beim TMWWDG und beim Landesverwaltungsamt erhoben.

(2) Durch den Beginn der Corona-Pandemie mussten wir unsere örtlichen Er-

hebungen Mitte März 2020 unterbrechen. Daher bezieht sich diese Prüfungs-

mitteilung nur auf die Feststellungen zu Mehrfachförderungen von Aufstiegs-15

fortbildungen. Zusätzlich haben wir Erkenntnisse der Prüfung „Doppelförderun-

gen von Aufstiegsfortbildungen: AFBG und Leistungen der Arbeitgeber“ 27 in die

Prüfung einbezogen.

1.3.2 Datenschutz

Im Folgenden wird nicht auf personenbezogene Einzelfälle eingegangen. Be-

sondere Vorkehrungen zum Datenschutz sind daher nicht erforderlich.

2 Pflichten der mit AFBG Geförderten gegenüber den Finanz-

ämtern

Sachverhalt

2.1.1 Amtshilfeersuchen der Steuerfahndungsstelle

Die Steueraufsichtsstelle Thüringen – Steuerfahndungsstelle (Steuerfahn-

dungsstelle) richtete ein Amtshilfeersuchen an das Landesverwaltungsamt. Sie

teilte dem Landesverwaltungsamt mit: „Im Rahmen von Einkommensteuerver-

anlagungen ist folgender Sachverhalt aufgefallen. Fortbildungskosten (z. B.

Kosten für einen Meister-Lehrgang) wurden zunächst als Werbungskosten gel-

tend gemacht. Diese abziehbaren Aufwendungen sind aber um die Beträge

bzw. Zuschüsse zu kürzen, die der Steuerpflichtige zur unmittelbaren Förde-

rung seiner Berufsausbildung erhält. Die Minderung der Werbungskosten un-

terblieb jedoch häufig. Die Steueraufsichtsstelle sieht bei diesem steuerlichen

Sachverhalt ein erhebliches Steuerausfallrisiko …“

2.1.2 Berufliche Bildungskosten

(1) Nach dem AFBG können Teilnehmerinnen und Teilnehmer an Maßnahmen

der beruflichen Aufstiegsfortbildung gefördert werden. 28 Das AFBG unterschei-

det hierbei nicht zwischen Angestellten, Selbstständigen oder Arbeitsuchen-

den.

(2) Aufwendungen für eine berufliche Fort- oder Weiterbildung können Wer-

bungskosten oder Betriebsausgaben darstellen, sofern sie durch den Beruf

veranlasst sind. 29 Kosten einer Aufstiegsfortbildung sowie etwaige Nebenkos-

ten, z. B. Fahrt- und Übernachtungskosten sowie Lernmittel, die nicht über

27

Gz. III 2 - 2019 - 0321.

28

§ 1 AFBG.

29

§ 9 Absatz 1 Satz 1 Einkommensteuergesetz (EStG).16

eine Förderung mittels Zuschuss abgedeckt werden, können damit auch steu-

erlich geltend gemacht werden. Auch die Zinsen des Darlehensanteils sind

steuerlich berücksichtigungsfähig.

(3) Die Rechnungen der Fortbildungsstätten weisen die Gesamtkosten der

Maßnahme aus. Sie müssen nicht den tatsächlich den Geförderten entstande-

nen Fortbildungskosten entsprechen. Hiervon ist der Zuschussanteil abzuzie-

hen. Die verbleibenden Fortbildungskosten können sich zudem durch spätere

Teilerlasse nach dem AFBG 30 mindern. Gleiches gilt bei einer teilweisen oder

nachträglichen Arbeitgeberförderung sowie einer Rechnungsumschreibung.

Hier weisen die Rechnungen (zunächst) als Rechnungsempfänger die Geför-

derten aus. Sie sind für den Veranlagungszeitraum, in dem die Geförderten sie

beglichen haben, den Finanzbehörden auf Nachfrage vorzulegen. Nachträgliche

Änderungen und anteilige Arbeitgeberförderungen werden den Finanzbehörden

nicht automatisch bekannt.

(4) Unmittelbar beruflich veranlasste Kosten einer Aufstiegsfortbildung können

nur dann und insoweit steuerlich als Werbungskosten oder Betriebsausgaben

geltend gemacht werden, als hierfür keine Zuschüsse nach dem AFBG oder

(nicht lohnversteuerte) Erstattungen der Arbeitgeber gezahlt werden/wurden.

Ein möglicher Darlehenserlass nach dem AFBG ist vom Steuerpflichtigen im Er-

lassjahr ggf. als Einnahme bei der Einkunftsart anzusetzen, bei der er vorher

die Aufwendungen geltend gemacht hat. Ob ihm im Jahr des Darlehenserlas-

ses Fortbildungskosten entstanden und von ihm als Werbungskosten oder Be-

triebsausgaben geltend gemacht worden sind, ist dabei nicht entscheidend.

Relevant ist vielmehr, wann er die „Einnahmen“ erzielt hat, also der Erlass

wirksam geworden ist.

2.1.3 Kinderbetreuungskosten

(1) Alleinerziehende, die in einem Haushalt mit Kindern, die das zehnte Le-

bensjahr noch nicht vollendet haben, oder mit behinderten Kindern leben, 31 er-

halten einen Kinderbetreuungszuschlag in Höhe von 130 Euro für jeden Monat

je Kind. 32 Er wird nach dem AFBG bei Voll- und Teilzeitmaßnahmen bis zum

Ablauf des Monats gezahlt, in dem planmäßig der letzte Unterricht abgehalten

30

§ 13b Absatz 1 und 2 AFBG.

31

Hier besteht keine Altersgrenze. Vgl. § 10 Absatz 3 AFBG.

32

§ 10 Absatz 3 AFBG. Seit 1. August 2020 beträgt der Kinderbetreuungszuschlag

150 Euro monatlich. Er wird jetzt für Kinder bis zum Alter von 14 Jahren gezahlt.17

wird. Der Kinderbetreuungszuschlag wird vollständig als Zuschuss gewährt.

Mit ihm soll die Vereinbarkeit von Familie, Beruf und Aufstiegsfortbildung ge-

stärkt werden. Bei der Teilnahme an Fortbildungsmaßnahmen ergibt sich au-

ßerhalb der regulären Öffnungszeiten von Kinderbetreuungseinrichtungen, ins-

besondere abends und am Wochenende, ein zusätzlicher Kinderbetreuungsbe-

darf. Alleinerziehende können ihn in der Regel nicht familiär abdecken. Dem

trägt das AFBG mit dem Kinderbetreuungszuschlag Rechnung. 33

(2) Aufwendungen für Kinderbetreuungskosten sind unter den Voraussetzun-

gen des § 10 Absatz 1 Nummer 5 Einkommensteuergesetz (EStG) zu zwei

Drittel, höchstens 4 000 Euro je Kind, auch als Sonderausgaben steuerlich ab-

zugsfähig. Sonderausgaben dürfen aber nur dann abgezogen werden, wenn

sie nicht in unmittelbarem wirtschaftlichem Zusammenhang mit steuerfreien

Einnahmen stehen. 34 Dementsprechend wird in der „Anlage Kind“ zur Einkom-

mensteuererklärung nach „steuerfreiem Ersatz“ für Kinderbetreuungskosten

gefragt. 35 Der Kinderbetreuungszuschlag nach dem AFBG ist steuerfrei. 36 Son-

derausgaben für Kinderbetreuungskosten sind steuerrechtlich damit um diese

Zuschüsse nach dem AFBG zu kürzen.

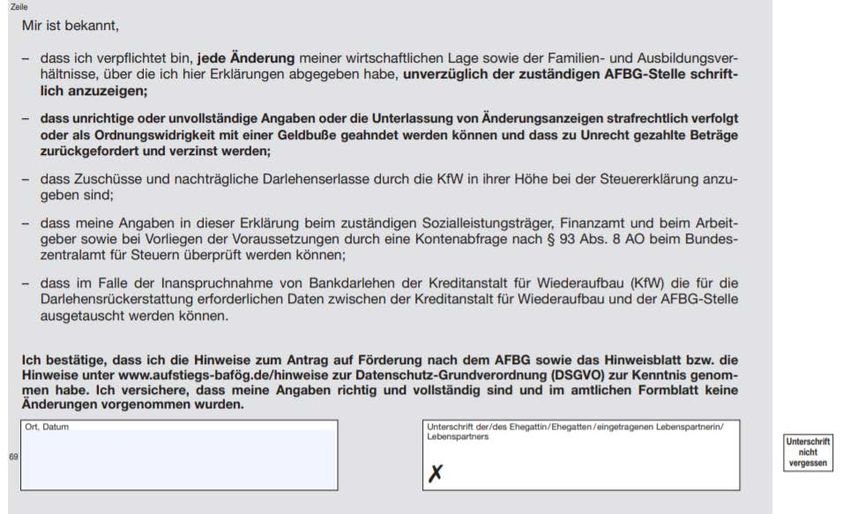

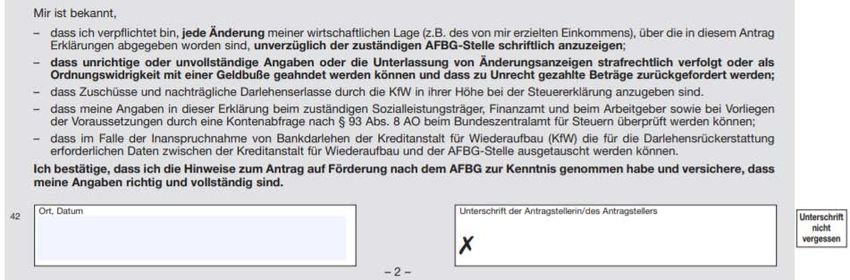

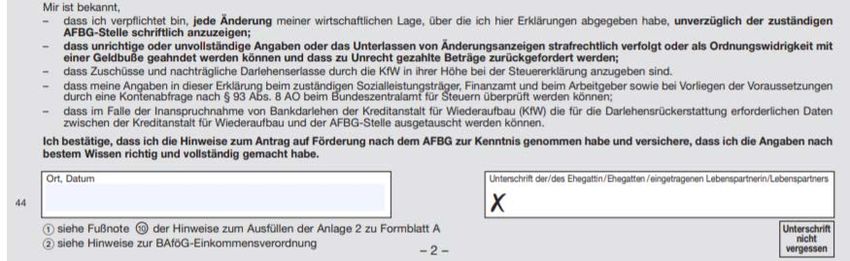

2.1.4 Hinweise in den Formblättern zum AFBG zu Pflichten der Geförderten

(1) In den Formblättern zum AFBG finden sich an verschiedenen Stellen ver-

teilt Hinweise auf Pflichten der Geförderten gegenüber den Finanzämtern.

33

Bundestagsdrucksache 19/15273, S. 28 zu Nummer 7 (§ 10).

34

Schmidt, EStG, 39. Auflage 2020, § 10 Rdnr. 3 bis 6.

35

Zeile 74.

36

§ 3 Nummer 11 EStG.18

(2) Im „Merkblatt zu Leistungen nach dem AFBG“ (Merkblatt) 37 findet sich fol-

gender Hinweis:

(3) In der Anlage 1 zum Formblatt A (Angaben zum Einkommen und Vermö-

gen) 38 heißt es:

(4) In der Anlage 2 zum Formblatt A (Erklärung des Ehegatten/eingetragenen

Lebenspartners) 39 wird ebenfalls informiert:

37

Quelle: Https://www.aufstiegs-bafoeg.de/de/antragsformulare.php.

38

Quelle: Https://www.aufstiegs-bafoeg.de/de/antragsformulare.php.

39

Quelle: Https://www.aufstiegs-bafoeg.de/de/antragsformulare.php.19

(5) Auch im Formblatt D (Antrag der Teilnehmerin/des Teilnehmers an einer

Fortbildungsmaßnahme auf Aktualisierung nach § 17 AFBG in Verbindung mit

§ 24 Absatz 3 BAföG 40) 41 findet sich unter der „Erklärung der/des Ehegat-

tin/Ehegatten/eingetragenen Lebenspartnerin/Lebenspartners der Teilnehme-

rin/des Teilnehmers“ folgender Hinweis:

(6) Ein ausdrücklicher Hinweis auf die steuerliche Relevanz des Kinderbetreu-

ungszuschlags findet sich im Merkblatt und in den Formblättern nicht. Antrag-

stellende werden pauschal darauf hingewiesen, dass Zuschüsse in der Einkom-

mensteuererklärung anzugeben sind.

40

Bundesausbildungsförderungsgesetz.

41

Quelle: Https://www.aufstiegs-bafoeg.de/de/antragsformulare.php.20

Würdigung

(1) Bei Förderungen von Aufstiegsfortbildungen kann es zu Förderungen so-

wohl nach dem AFBG als auch dem Steuerrecht kommen. Denkbar ist auch,

dass zudem der Arbeitgeber leistet. Wir ersehen aus dem Amtshilfeersuchen

der Steuerfahndungsstelle, dass die mit AFBG Geförderten ihren Pflichten ge-

genüber den Finanzämtern nicht immer ordnungsgemäß nachkommen. Wir se-

hen aber auch, dass die Geförderten beim Beantragen der Leistungen derzeit

nur unzureichend und nicht für Laien verständlich auf ihre Pflichten gegenüber

den Finanzämtern hingewiesen werden. Nach unserer Auffassung sind die ak-

tuellen Hinweise nicht ausreichend, um Mehrfachförderungen zu verhindern

und eine ordnungsgemäße Erklärung der Kosten einer Aufstiegsfortbildung

durch die Geförderten sicherzustellen. Wir erachten daher eine verstärkte In-

formation der Geförderten als notwendig. Es fehlt beispielsweise ein Hinweis

darauf, was mit Änderungsbescheiden bei nachträglichen Arbeitgeberförderun-

gen zu tun ist. Dies betrifft insbesondere die Fälle, in denen der geänderte

AFBG-Bescheid nicht in dem Veranlagungszeitraum ergeht, in dem die Geför-

derten die (ursprünglichen) Kosten steuerlich geltend gemacht haben. Durch

den neuen Bescheid können sich nachträglich die von den Finanzbehörden an-

erkannten Werbungskosten/Betriebsausgaben ändern. Ebenso fehlt ein Hin-

weis wie zu verfahren ist, wenn die Betroffenen zunächst die Kosten einer Auf-

stiegsfortbildung steuerlich geltend gemacht haben und erst im Anschluss

Leistungen nach dem AFBG beantragen. Dies betrifft den von der Steuerfahn-

dungsstelle geschilderten Sachverhalt. Eindeutige Hinweise sind aber erforder-

lich, um Mehrfachförderungen zu verhindern und Geförderte auf die geltende

Rechtslage hinzuweisen. Im laufenden Vollzug, etwa bei Erstellung eines erst-

maligen oder geänderten AFBG-Bescheides, ist eine solche Unterrichtung der

Geförderten nur durch generelle Hinweise im Bescheidtext zu leisten. Die ÄfA

haben keine Kenntnis, welche Geförderten die Kosten einer Aufstiegsfortbil-

dung (auch) steuerlich geltend machen (wollen)/geltend gemacht haben.

(2) Wir teilen die Auffassung der Steuerfahndungsstelle zur Gefahr von Steu-

erausfällen. Wir sehen sie aber nicht allein durch Werbungskosten-/Betriebs-

ausgabenabzüge der Geförderten gegeben, sondern auch durch das Ausschöp-

fen der steuerlichen Möglichkeiten seitens der Arbeitgeber bei Leistungen an

Beschäftigte. Steuerausfälle können entstehen, wenn von Arbeitgebern Leis-21

tungen an Arbeitnehmer gewährt werden, die identisch mit geförderten Tatbe-

ständen nach dem AFBG sind und den Finanzämtern nicht bekannt werden.

Ausgaben kann sowohl der Arbeitgeber als auch der Arbeitnehmer steuerlich

geltend machen. Zusätzlich kann der Arbeitnehmer hierfür Leistungen nach

dem AFBG in Anspruch nehmen. Aufgrund der in der Prüfung „Doppelförderun-

gen von Aufstiegsfortbildungen: AFBG und Leistungen der Arbeitgeber“ 42 auf-

gezeigten strukturellen Defizite ist allerdings nicht gewährleistet, dass Arbeit-

geberleistungen stets in den AFBG-Bescheiden berücksichtigt sind. Diese die-

nen den Geförderten aber, auf Anforderung, als Nachweis gegenüber den Fi-

nanzämtern.

(3) Die Gefahr von parallelen Förderungen besteht ebenso bei Selbstständi-

gen. Auch sie können sowohl Leistungen nach dem AFBG beantragen, wie

auch berufliche Bildungskosten steuerlich geltend machen.

(4) Wir sehen eine bessere Information der Geförderten zur Verhinderung von

Mehrfachförderungen als geboten an. Es fehlt an generellen, für alle denkba-

ren Fallkonstellationen gültigen Hinweisen. Die Betroffenen sind in der Regel

nicht mit dem Steuerrecht und den ihnen obliegenden Pflichten vertraut. Des-

halb sind sie an herausgehobener Stelle, beispielsweise in einem Zusatz zum

Bescheidtext oder in einem gesonderten Merkblatt, in verständlicher Sprache,

auf steuerrelevante Sachverhalte hinzuweisen. Dazu gehört insbesondere,

dass und wann welche Leistungen nach dem AFBG oder von Dritten, etwa ih-

ren Arbeitgebern, den Finanzämtern gegenüber zu erklären sind.

(5) Nach unserer Auffassung ist es auch erforderlich, die Betroffenen aus-

drücklich auf ihre Pflichten gegenüber den Finanzämtern hinzuweisen, wenn

ihnen der Kinderbetreuungszuschlag gewährt wird. Es ist nicht zu erwarten,

dass sie aus den Hinweisen auf „Zuschüsse“ im Merkblatt und den Formblät-

tern zum AFBG die steuerliche Relevanz des Kinderbetreuungszuschlages er-

kennen und ihn in ihrer Einkommensteuererklärung angeben. Dies ist umso

wichtiger, als am 1. August dieses Jahres das 4. Gesetz zur Änderung des

AFBG (4. AFBG-ÄndG) in Kraft getreten ist. Der Kinderbetreuungszuschlag ist

dort auf 150 Euro monatlich erhöht und das maßgebliche Kindesalter um vier

Jahre angehoben worden. Dies kann in verstärktem Maße zu Steuerausfällen

42

Gz. III 2 - 2019 - 0321.22

führen, wenn die Geförderten nicht hinreichend auf ihre Pflichten hingewiesen

werden.

(6) Wir verweisen in diesem Zusammenhang zudem ausdrücklich auf den/die

von einigen Ländern gewährte(n) „Meisterbonus“/„Meisterprämie“ usw. Hier

fehlt es an Hinweisen auf mögliche steuerliche Konsequenzen, die die ver-

schiedenen Varianten in den Ländern abdecken und die von der steuerlichen

Berücksichtigung von Leistungen nach dem AFBG abweichen können. 43 Dies

kann seitens der Geförderten zu Missverständnissen über die steuerliche Rele-

vanz von Leistungen nach dem AFBG führen. Auch unter diesem Gesichtspunkt

erachten wir umfassendere Hinweise als notwendig.

Empfehlung

Wir haben dem BMBF empfohlen, die Antragstellenden umfassender und deut-

licher auf die ihnen obliegenden Pflichten gegenüber den Finanzbehörden hin-

zuweisen.

Stellungnahme

Das BMBF hat in seiner Stellungnahme erklärt, dass ohne größeren techni-

schen Aufwand ein (bundesweit einheitlicher) expliziter Hinweis in die Bewilli-

gungsbescheide aufgenommen werden könne. Es werde dies mit allen Ländern

auf der nächsten Sitzung der OBLAFBG erörtern.

Abschließende Würdigung

Wir sehen, dass das BMBF unserer Empfehlung folgen will. Wir schließen des-

halb die Prüfung in diesem Punkt ab. Wir bitten, uns über das Ergebnis der Sit-

zung der OBLAFBG sowie den dort vereinbarten Bescheidtext zu unterrichten.

Hierzu weisen wir darauf hin, dass ggf. zum Meisterbonus je Land ein geson-

derter Textbaustein erforderlich sein kann. Wir behalten uns ein Nachfragever-

fahren vor.

43

Vgl. beispielsweise zum bayerischen Meisterbonus Finanzgericht München, Gerichtsbe-

scheid vom 30. Mai 2016 Az.: 15 K 474/16, abrufbar unter https://www.gesetze-bay-

ern.de/Content/Document/Y-300-Z-BECKRS-B-2016-N-95220?AspxAutoDetectCookie-

Support=1. Danach mindert der Meisterbonus die vom Empfänger ggf. als Werbungs-

kosten/Betriebsausgaben (Fortbildungskosten) geltend gemachten Aufwendungen nicht.23

3 Informationspflichten der ÄfA gegenüber den Finanzämtern

Sachverhalt

3.1.1 Pflichten der ÄfA

(1) Die „Verordnung über Mitteilungen an die Finanzbehörden durch andere

Behörden und öffentlich-rechtliche Rundfunkanstalten“ (Mitteilungsverord-

nung - MV) regelt, wann Behörden44 Sachverhalte, die für das Besteuerungs-

verfahren von Bedeutung sind, den Finanzämtern mitzuteilen haben. Auf diese

Weise soll – parallel zu den Aufgaben der Finanzämter – auch durch andere

Behörden sichergestellt werden, dass es nicht zu unrechtmäßiger Gewährung

von Steuererstattungen sowie Steuerverkürzungen kommt. Die mitteilungs-

pflichtigen Behörden müssen das für den Zahlungsempfänger zuständige Fi-

nanzamt unaufgefordert über Art, Grund, Betrag und Tag der Zahlung infor-

mieren, wenn die Vorgaben der MV erfüllt sind. 45 Die MV soll dabei helfen, die

richtige steuerliche Behandlung solcher Zahlungen sicherzustellen.

Die Mitteilungspflicht erstreckt sich deshalb grundsätzlich auf alle Zahlungen

von Behörden an Dritte, bei denen die Gefahr der unvollständigen Erfassung

zu steuerlichen Zwecken als hoch einzuschätzen ist. 46 Die steuerrechtliche

Qualifikation von Zahlungen ist dagegen nicht Aufgabe der mitteilungspflichti-

gen Behörde, sondern der zuständigen Finanzbehörde. Sie wird erst im Be-

steuerungsverfahren vorgenommen. 47

(2) Die Mitteilungen sind für jeden Betroffenen getrennt zu erstellen. Sie sollen

schriftlich oder elektronisch übermittelt werden. 48 Die Fristen des § 10 MV sind

zu beachten. Die Behörde hat den Betroffenen über ihre Mitteilungspflicht zu

unterrichten. 49

44

Im Sinne des § 6 Absatz 1 Abgabenordnung (AO), also jede öffentliche Stelle, die Auf-

gaben der öffentlichen Verwaltung wahrnimmt.

45

§§ 1 Absatz 1 Satz 1, 8 Absatz 2, 9 Absatz 1 Satz 1 MV.

46

Bundesministerium der Finanzen (BMF), Schreiben vom 25. März 2002, Bundessteuer-

blatt (BStBl.) I S. 477, Tz. 4.1.1.1.

47

BMF, Schreiben vom 25. März 2002, BStBl. I S. 477, Tz. 4.1.1.1 b).

48

§ 8 Absatz 1 MV.

49

§ 11 MV. Zum Inhalt der Unterrichtung vgl. § 12 MV.24

(3) Zahlungen sind von Behörden mitzuteilen, wenn der Zahlungsempfänger

beispielsweise nicht aufgrund einer gewerblichen oder freiberuflichen Haupttä-

tigkeit gehandelt hat oder wenn die Zahlung nicht auf das Geschäftskonto des

Zahlungsempfängers geleistet wird. 50

(4) Behörden haben Zahlungen nicht zu übermitteln, wenn die an denselben

Empfänger geleisteten Zahlungen im Kalenderjahr weniger als 1 500 Euro be-

tragen. Dies gilt nicht für wiederkehrende Bezüge. Sie sind stets mitzuteilen. 51

Hier ist allerdings nur die erste Zahlung, die Zahlungsweise und die voraus-

sichtliche Dauer der Zahlungen zu übermitteln. 52 Bei der Ermittlung der Baga-

tellgrenze sind sämtliche Zahlungen einzurechnen, also einmalige Leistungen

und wiederkehrende Bezüge. 53

(5) Nach § 4 MV haben Behörden auch Verwaltungsakte mitzuteilen, die den

Wegfall oder die Einschränkung einer steuerlichen Vergünstigung zur Folge ha-

ben können. Behörden sind bereits dann zur Mitteilung verpflichtet, wenn nur

die Möglichkeit einer steuerlichen Auswirkung besteht. 54 Die Mitteilungen sind

mindestens vierteljährlich zu übersenden. 55

(6) Für das AFBG gelten, angesichts von dessen Sozialleistungscharakter bei

der Förderung zum Lebensunterhalt, der Parallelität zum BAföG und auch aus

datenschutzrechtlichen Gründen, bestimmte Regelungen des Sozialgesetzbu-

ches. 56 Unter anderem ist das Sozialgeheimnis zu wahren. 57 Personenbezogene

Daten, die dem Sozialgeheimnis 58 unterliegen, dürfen nicht allein aufgrund der

MV übermittelt werden. 59 Die Übermittlung solcher Daten ist nur unter den Vo-

raussetzungen des § 71 Absatz 1 Zehntes Buches Sozialgesetzbuch (SGB X)

zulässig. Er regelt abschließend, in welchen Fällen gesetzliche Mitteilungsbe-

fugnisse und Pflichten dem Sozialdatenschutz vorgehen und ist lex specialis zu

50

§ 2 Absatz 1 Satz 1 MV.

51

§ 7 Absatz 2 Satz 1 MV; BMF, Schreiben vom 25. März 2002, BStBl. I S. 477,

Tz. 5.2.1.3.

52

§ 7 Absatz 3 MV.

53

BMF, Schreiben vom 25. März 2002, BStBl. I S. 477, Tz. 3.5.

54

BMF, Schreiben vom 25. März 2002, BStBl. I S. 477, Tz. 4.1.2.

55

§ 10 MV.

56

Bundestagsdrucksache 14/7094, S. 21 zu Nummer 25 (§ 27a neu); § 27a AFBG.

57

§ 27a AFBG i. V .m. § 35 Sozialgesetzbuch Erstes Buch (SGB I).

58

§ 35 SGB I.

59

§ 1 Absatz 2 MV.25

§ 93a Abgabenordnung (AO) und der MV. 60 Soweit also Leistungen dem Sozi-

algeheimnis unterliegen, kann eine Mitteilungspflicht gegenüber den Finanz-

ämtern nur begründet werden, wenn dies in § 71 SGB X vorgesehen ist. Nach

§ 27a AFBG i. V. m. § 71 Absatz 1 Satz 1 Nummer 3, letzter Halbsatz SGB X

ist die Übermittlung von Sozialdaten zulässig, soweit sie für die Erfüllung der

gesetzlichen Mitteilungspflichten nach § 93a AO erforderlich ist. Nach

§ 93a Absatz 1 Nummer 1 AO können Behörden durch Rechtsverordnung ver-

pflichtet werden, den Finanzbehörden

• den Empfänger gewährter Leistungen sowie

• den Rechtsgrund,

• die Höhe und

• den Zeitpunkt dieser Leistungen [Buchstabe a)] sowie

• Verwaltungsakte, die für die betroffene Person die Versagung oder Ein-

schränkung einer steuerlichen Vergünstigung zur Folge haben oder

• die der betroffenen Person steuerpflichtige Einnahmen ermöglichen

[Buchstabe b)]

mitzuteilen. Die MV ist auf der Grundlage von § 93a AO ergangen. Damit ist

eine Datenübermittlung nach der MV, ungeachtet des Sozialgeheimnisses,

auch im AFBG möglich. Insoweit wird das Sozialgeheimnis durchbrochen.

(7) Für das AFBG bedeutet dies, dass die zuständigen Stellen – unter Beach-

tung der obigen Grundsätze – folgende Leistungen nach der MV unaufgefor-

dert den Finanzämtern übermitteln müssen:

• Den Unterhaltsbeitrag (erste Zahlung, etc.) als wiederkehrenden Bezug,

• den Kinderbetreuungszuschlag (erste Zahlung, etc.) als wiederkehrenden

Bezug sowie

• den Maßnahmebeitrag (also Lehrgangskosten und Kostenerstattung des

Meisterstücks), wenn er allein oder gemeinsam mit dem Unterhaltsbeitrag

und/oder dem Kinderbetreuungszuschlag 1 500 Euro oder mehr im Jahr

beträgt.

60

Klein, Abgabenordnung, 14. Auflage 2018, § 93a, Rdnr. 10;

Bundestagsdrucksache 18/7457, S. 70 f.26

Unerheblich ist, ob die Leistungen Angestellten oder Selbstständigen gewährt

werden. Denn bei Aufstiegsfortbildungen handelt es sich nicht um eine ge-

werbliche oder freiberufliche Tätigkeit im Sinne des § 2 Absatz 1 MV, sondern

um eine Weiter-/Zusatzqualifizierung für diese Tätigkeit.

(8) Dagegen ist der Maßnahmebeitrag (also Lehrgangskosten und Kostener-

stattung des Meisterstücks) nicht mitzuteilen, wenn er unter 1 500 Euro im

Jahr beträgt und kein Unterhaltsbeitrag und/oder Kinderbetreuungszuschlag

gezahlt wird oder er gemeinsam mit diesem/n 1 500 Euro nicht übersteigt.

3.1.2 Amtshilfeersuchen

Die Steuerfahndungsstelle bat in dem oben genannten Amtshilfeersuchen an

das Landesverwaltungsamt 61 um Datensätze für bestimmte Jahre. Weiter heißt

es in dem Schreiben: „Die betroffenen Steuerpflichtigen können nicht befragt

werden, da sie unbekannt sind und erst durch das Amtshilfeersuchen ermittelt

werden sollen ... Die Daten zu den bewilligten Förderungen dienen dazu, die

Steuerpflichtigen zu identifizieren und zur Prüfung, ob diese Steuerpflichtigen

die ausgezahlten Zuschüsse ordnungsgemäß als Minderung der erklärten Wer-

bungskosten berücksichtigt haben.“

3.1.3 Steueridentifikationsnummer

Im Formblatt A (Antrag auf Förderung einer beruflichen Aufstiegsfortbildung) 62

wird die Steueridentifikationsnummer wie folgt abgefragt:

Würdigung

(1) Ziel des AFBG ist, die höherqualifizierende Berufsbildung in Deutschland zu

stärken, den Fachkräftemangel zu bekämpfen und Fach- und Führungskräf-

tenachwuchs für Wirtschaft und Gesellschaft sicherzustellen. Auch das EStG

will Anreize für berufliche Bildung schaffen. Beide Gesetze verfolgen, auf ver-

schiedenen Wegen und (zumindest) in Teilen, gleiche Ziele. Es handelt sich um

eine rechtlich komplexe Materie. Deshalb kann nicht davon ausgegangen wer-

den, dass Empfängerinnen und Empfänger von Leistungen nach dem AFBG in

61

Tz. 2.1.1.

62

Quelle: Https://www.aufstiegs-bafoeg.de/de/antragsformulare.php.27

der Lage sind, stets korrekte Angaben in ihren Steuererklärungen zu machen.

Wir sehen hier Defizite in der Abstimmung verschiedener Instrumente zur För-

derung der beruflichen Bildung. Wenn zwei staatliche Stellen, unabhängig von-

einander, gleiche berufliche Bildungsmaßnahmen fördern (können), ist ein In-

formationsaustausch über Förderleistungen geboten. Dies erfordert eine sach-

gerechte Mitteilungspflicht, um Mehrfachförderungen zu verhindern.

(2) Finanzämter sind den ÄfA in der Förderkette regelmäßig zeitlich nachgela-

gert. Dies gilt nicht, sofern Kosten von Antragstellenden ausnahmsweise steu-

erlich geltend gemacht werden, bevor die ÄfA über Leistungen nach dem AFBG

entschieden haben. Mitteilungspflichten der ÄfA müssen deshalb gegenüber

den Finanzämtern bestehen und nicht umgekehrt. Die Finanzämter können die

von ihnen gewährten Vergünstigungen korrigieren, wenn sich der ursprünglich

geltend gemachte Sachverhalt nachträglich ändert. Eine nachträgliche Berück-

sichtigung steuerlicher Sachverhalte im AFBG wäre demgegenüber systemwid-

rig.

(3) Für das AFBG ist, wie gerade dargelegt, 63 eine spezielle, unterschiedslos

alle Fälle erfassende, Datenübermittlung an die Finanzämter bisher aber nicht

vorgesehen. Generelle Mitteilungspflichten der zuständigen Stellen über die

von ihnen gewährten Leistungen nach dem AFBG sind nach unserer Auffas-

sung aber unverzichtbar, um Förderungen sowohl nach dem AFBG als auch

dem EStG zu vermeiden. Derartige Mitteilungspflichten können zudem Mehr-

fachförderungen unter Einbeziehung von Arbeitgeberleistungen verhindern,

wenn den ÄfA Arbeitgeberleistungen bekannt sind und sie von Anfang an Ein-

gang in den Leistungsbescheid gefunden haben. Hierzu haben wir in der Prü-

fungsmitteilung zur Prüfung „Doppelförderungen von Aufstiegsfortbildungen:

AFBG und Leistungen der Arbeitgeber“ 64 Hinweise gegeben. Wir erinnern an

unsere dortigen Empfehlungen zur Beseitigung der bestehenden strukturellen

Defizite.

(4) Generelle Mitteilungspflichten für alle Leistungen nach dem AFBG sind

umso wichtiger, als durch das 4. AFBG-ÄndG die Fördermöglichkeiten erwei-

tert worden sind und so die Zahl der Geförderten voraussichtlich steigen wird.

63

Tz. 3.1.1.

64

Gz. III 2 - 2019 - 0321.28

Damit einher geht eine gesteigerte Gefahr von Mehrfachförderungen und dar-

aus resultierenden Steuerausfällen. Dies betrifft insbesondere die Erhöhung

des Zuschussanteils beim Maßnahmebeitrag von 40 auf 50 % und die oben 65

aufgezeigten Verbesserungen beim Kinderbetreuungszuschlag.

(5) Maßgebend für die Ermittlung der Bagatellgrenze nach der MV ist der Ver-

anlagungszeitraum. Ob die Bagatellgrenze der MV in einem Veranlagungszeit-

raum überschritten wird, hängt vom Antragsdatum, der Dauer der Sachbear-

beitung, dem Auszahlungsdatum und der zeitlichen Verteilung der einzelnen

Maßnahmeabschnitte ab. Werden von einem Geförderten für eine Aufstiegs-

fortbildung in verschiedenen Veranlagungszeiträumen Leistungen nach dem

AFBG bezogen, so sind deshalb ggf. nicht für alle Veranlagungszeiträume Mit-

teilungen nach der MV zu erstatten. Dieses Ergebnis ist unbillig. Die Einheit

der Gesamtmaßnahme des einzelnen Geförderten, seine durchgehende Förde-

rung nach dem AFBG sowie die Gleichbehandlung aller Geförderten, erfordert

eine umfassende Information über alle erhaltenen Leistungen. Sie muss unab-

hängig von der zeitlichen Lage der Maßnahmeabschnitte sowie dem Zeitpunkt

der Auszahlung der Leistungen nach dem AFBG bestehen. Nur so kann eine

Gleichbehandlung aller nach dem AFBG Geförderten sichergestellt werden. In

anderen Bereichen, beispielsweise beim Elterngeld oder bei Kranken- und Pfle-

geversicherungsbeiträgen, sind die zuständigen Stellen grundsätzlich, unab-

hängig von einer Bagatellgrenze, verpflichtet, dem Finanzamt Daten zu über-

mitteln.

(6) Auch nach Abgabe der Steuererklärung bewilligte Leistungen nach dem

AFBG werden, bei Unterschreiten der Bagatellgrenze, den Finanzämtern nicht

bekannt. Durch die Leistungen nach dem AFBG können sich aber im Nach-

hinein die von den Finanzämtern anerkannten Werbungskosten/Betriebsausga-

ben ändern. Es kann deshalb nachträglich zu teilweisen Förderungen sowohl

nach dem AFBG als auch dem EStG kommen. Wir sehen auch hier, dass die

Pflichten nach der MV nicht alle Förderungen nach dem AFBG erfassen. Nach

unserer Auffassung ist es zum Vermeiden von Mehrfachförderungen aber un-

abdingbar, dass die beteiligten Stellen Daten zu sämtlichen Leistungen austau-

schen. Hierzu sind an die Sachlage angepasste Mitteilungspflichten erforder-

lich.

65

Tz. 2.2 (5).29 (7) Änderungen des Förderbescheides durch spätere Arbeitgeberförderungen sind den Finanzämtern derzeit nicht nach der MV mitzuteilen. Es besteht zwar die Möglichkeit, dass die Geförderten die Kosten der Aufstiegsfortbildung auch steuerlich geltend gemacht haben. Allerdings löst die nachträgliche Arbeitge- berleistung regelmäßig keine Zahlung im Sinne der MV, sondern eine Rückfor- derung aus. Die Einschränkung oder der Wegfall einer steuerlichen Vergünsti- gung, also eines bereits gewährten Werbungskosten-/Betriebsausgabenab- zugs, ist mit der Rückforderung als solcher ebenfalls nicht verbunden. Auf den ersten Blick erhöht die Rückforderung vielmehr den Eigenanteil der Betroffe- nen und damit den als Werbungskosten/Betriebsausgaben zu berücksichtigen- den Betrag, wenn der Bescheid unkommentiert den Finanzämtern übermittelt wird. Tatsächlich verringern die nachträglichen Arbeitgeberleistungen aber den von den Geförderten selbst zu tragenden Betrag. Verschweigen die Geförder- ten gegenüber dem Finanzamt die nachträgliche Arbeitgeberleistung oder den Grund der Rückforderung, so besteht die Gefahr ungerechtfertigter Steuervor- teile. Wir sehen hier Abstimmungsbedarf zwischen dem BMBF und dem Bun- desministerium der Finanzen (BMF), wie diese Fälle sachgerecht zu handhaben sind. (8) Wir ersehen aus dem Amtshilfeersuchen der Steuerfahndungsstelle, dass die mit AFBG Geförderten ihren Pflichten gegenüber den Finanzämtern nicht immer ordnungsgemäß nachkommen. Die von uns als sachgerecht erachtete generelle Mitteilungspflicht der zuständigen Stellen ist ein geeignetes Mittel, um diese Defizite auszugleichen. Sie hilft Mehrfachförderungen zu verhindern. Insbesondere greift sie auch in den von der Steuerfahndungsstelle genannten Fällen, in denen Geförderte bereits zuvor die Kosten der Aufstiegsfortbildung steuerlich geltend gemacht haben. (9) Die MV soll die Besteuerung bestimmter staatlicher Leistungen sichern. Dieses Ziel kann nur erreicht werden, wenn und soweit Behörden die MV be- achten und die Finanzämter unterrichten. Dem sind zuständige Stellen im AFBG nicht oder nicht zureichend nachgekommen oder die übermittelten Da- ten waren nicht ausreichend. Andernfalls hätte die Steuerfahndungsstelle ge- zielt in bestimmten Fällen und nicht pauschal zwecks Identifizierung von Steu- erpflichtigen nachgefragt. Die angeforderten Daten zeigen, dass die Finanzäm- ter keine Kenntnis darüber haben, wer in welcher Höhe welche Leistungen nach dem AFBG bezogen hat. Informationen der Finanzämter sind aber für

30

Leistungen nach dem AFBG unerlässlich, um ungerechtfertigte Mehrfachförde-

rungen auszuschließen. Zugleich hat die damit verbundene Pflicht, die Be-

troffenen über die Mitteilung(spflicht) zu unterrichten, präventive Wirkung.

Wenn den Steuerpflichtigen bekannt ist, dass ihre Daten an die Finanzämter

übermittelt werden, werden sie eher bereit sein, steuerfreie Leistungen nach

dem AFBG zu erklären. 66 Dies kann, gemeinsam mit den von uns oben 67 gefor-

derten verstärkten Hinweisen, parallele Förderungen nach dem AFBG und dem

EStG sowie die damit verbundenen Steuerausfälle verringern oder vermeiden.

(10) Wir erkennen, dass die Mitteilungspflichten nach der MV für die ÄfA eine

zusätzliche Arbeitsbelastung darstellen, soweit nicht die Fachverfahren oder

die (Landes)Kassenverfahren die Möglichkeit automatischer Mitteilungen bie-

ten. Gleiches gilt für die von uns als sachgerecht erachteten weiteren Mittei-

lungspflichten. § 8 Absatz 1 Satz 1 und 2 MV fordert für jeden Betroffenen

eine getrennte (schriftliche) Mitteilung. Hierzu ist eine handhabbare Lösung für

alle Leistungen nach dem AFBG zu entwickeln, unabhängig von ihrer Höhe.

Datenschutzrechtliche Anforderungen sind zu beachten. Zur weiteren Erleich-

terung des Vollzuges sollte in den Antragsformularen zusätzlich das zuständige

Finanzamt, an das die Mitteilung zu übersenden ist, abgefragt werden. Ebenso

sollte geprüft werden, ob die bereits im Formblatt A erhobene Steueridentifi-

kationsnummer auch für diese Zwecke genutzt und sie in den verbleibenden

Fällen generell für Mitteilungen an die Finanzämter abgefragt werden kann.

Dies erleichtert die Zuordnung der Mitteilungen der ÄfA zu den Steuerpflichti-

gen in den Finanzämtern.

(11) Der oben geforderten generellen Mitteilungspflicht steht – nach unserer

Auffassung – das Sozialgeheimnis nicht entgegen. Soweit nach der MV die

Übermittlung von Daten oberhalb der Bagatellgrenze gestattet ist, muss dies

auch für Fälle gelten in denen die Bagatellgrenze nicht erreicht wird oder Fälle

gleichgelagert sind. Ggf. erforderliche gesetzliche Anpassungen sind zu initiie-

ren.

66

Vgl. Klein, Abgabenordnung, 14. Auflage 2018, § 93a, Rdnr. 12.

67

Tz. 2.3.Sie können auch lesen