AKTIEN-SPEZIALWERTE IHR PROFI FÜR WERTHALTIGE SMALL CAP INVESTMENTS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AKTIEN-SPEZIALWERTE

I H R P R O F I F Ü R W E R T H A LT I G E S M A L L C A P I N V E S T M E N T S

Ausgabe 16/2020 - 29. Juli 2020

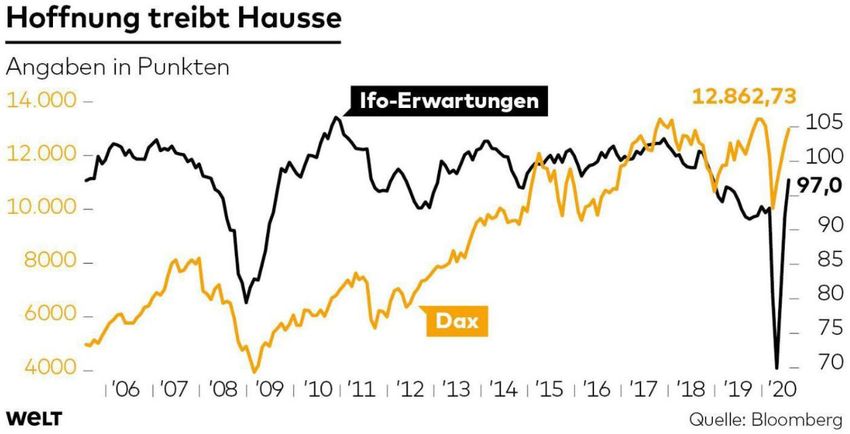

Sehr g e e h r te L e s erin n en u n d L es er! Damit liegt die Ifo-Erwartungskomponente nunmehr auf dem

höchsten Stand seit Dezember 2018. Mit diesem Juli-Wert hat

Wir hatten zuletzt wiederholt darauf hingewiesen, dass die er- die deutsche Wirtschaft den infolge der Coronakrise einge-

hebliche Skepsis, die viele professionelle Aktieninvestoren der schlagenen Rezessionspfad bereits verlassen und befindet

stürmischen Erholung der Aktienmärkte nach dem vorherigen sich gemäß der ifo-Konjunktur-Uhr (mit den vier Quadranten

Corona-Crash entgegen bringen, verfehlt sein könnte. Zwar Abschwung – Rezession – Aufschwung – Boom) wieder im

gab es nach dem Corona-Crash bei diversen Wirtschaftsindi- Regime „Aufschwung“. Da sich die deutsche Wirtschaft ledig-

katoren Abstürze, die in diesem Ausmaß zuletzt in der großen lich in den Monaten April, Mai und Juni im Rezessionsquadran-

Depression nach 1929 gesehen wurden, aber angesichts der ten aufhielt, spricht der Chefvolkswirt Europa der

rekordhohen Ankurbelungsmaßmaßnahmen sei- Fondsgesellschaft DWS Martin Moryson bereits

tens der Regierungen und Notenbanken sind akut von der „schnellsten Rezession der Geschichte“.

schwache Wirtschaftsdaten kein guter Indikator Vor allem im verarbeitenden Gewerbe und im Han-

dafür, wohin sich die Aktienmärkte bewegen wer- del hat sich die Stimmung erheblich aufgehellt. Da

den. Nachdem jüngst bereits der Economic Sur- sich die Konsumlaune vor dem Hintergrund, dass

prise Index und zuletzt auch diverse Einkaufsma- sich Deutschland noch vor kurzem im schärfsten

nagerindizes deutliche Erholungssignale funkten, Abschwung seit Ende des Zweiten Weltkrieges

zeigt auch der am Montag veröffentlichte ifo Kon- befand, erstaunlich gut hielt, besteht eine große

junkturindex für den Juli eine dynamische Erho- Wahrscheinlichkeit dafür, dass sich die Wirtschaft

lung. Das viel beachtete Konjunkturbarometer nachhaltig stabilisieren kann, solange keine zweite

kletterte von 86,3 Punkten auf 90,5 Punkte und Corona-Welle der Erholung den Garaus macht. Die

erholte sich damit deutlich kräftiger, als von Ex- Dipl.-Kfm. Dipl.-Volksw. Börsen haben die V-förmige Erholung der Konjunk-

perten zuvor prognostiziert wurde. Die Erwartun- Raimund Klapdor turindikatoren bereits vorweggenommen.

gen bezüglich der künftigen Geschäftsentwicklun-

gen schossen mit einer Verbesserung dieses Teilindex von 91,6 Unseres Erachtens spielt die Zeit dennoch weiterhin für jene

auf 97,0 Punkte regelrecht in die Höhe, siehe unten. Anleger, die inmitten der Krise die Nerven behalten und nicht

verkauft oder gar zugekauft haben. Je mehr Zeit vergeht, ohne

dass die Corona-Pandemie neuerliche, breit angelegte Lock-

downs in den wichtigsten Wirtschaftsnationen erzwingt, desto

näher kommen wir der Verfügbarkeit eines Impfstoffs und

wirksameren Medikamenten, womit die Pandemie zunehmend

ihren Schrecken verlieren sollte. Ob nun eine zweite Corona-

Welle kommt oder nicht: es bleibt letztlich nur eine Frage der

Zeit, bis die Börse das Corona-Thema abhakt und sich auf die

wirtschaftlichen Aussichten für die Post-Corona-Zeit ab 2021

oder 2022 zu konzentrieren beginnt.

Freundliche Börsentage wünscht Ihnen Ihr

Quelle : Welt Raimund Klapdor

ANALYSE – WACKER NEUSON SE von Wacker Neuson reicht bis ins Jahr 1848 zurück, als Johann

Christian Wacker eine Schmiede in Dresden gründete. 1930

Traditionsreicher Baumaschinenhersteller meldete das Unternehmen für einen elektrischen Stampfer zur

Bodenverdichtung sein erstes von mittlerweile rund 280 Paten-

kommt gut durch die Krise ten an. Seit 2005 ergänzt die Weidemann GmbH mit Kompakt-

Nachdem wir die Wacker Neuson-Aktie inmitten des Corona- maschinen für die Landwirtschaft den Unternehmensverbund.

Crashs für unsere Empfehlungsliste geordert haben, nehmen Erst im Mai 2007 ging das Unternehmen an die Börse und im

wir die jüngst veröffentlichten vorläufigen Halbjahreszahlen zum selben Jahr fusionierte die Wacker Construction Equipment AG

Anlass, den Hersteller von Baugeräten und Kompaktmaschinen mit der österreichischen Neuson Kramer Baumaschinen AG.

genauer vorzustellen. Freunde traditionsreicher Familienunter- 58% der Firmenanteile liegen im Besitz der Familien Wacker

nehmen kommen hier voll auf ihre Kosten, denn die Geschichte und Neunteufel. Hans Neunteufel ist Vorsitzender des Auf-

AKTIEN-SPEZIALWERTE UNSER WISSEN • IHR ERFOLG

1

AKTIEN-SPEZIALWERTE

sichtsrates, den Vorstand leitet Martin Lehner. Wacker Neuson jüngst publizierten vorläufigen Zahlen zum zweiten Quartal dann

nimmt mit den drei starken Marken Wacker Neuson, Kramer aber deutlich besser aus, als die Analysten befürchtet hatten.

und Weidemann eine führende Marktstellung für Baugeräte und

Kompaktmaschinen ein. Das Leistungsangebot richtet sich an Der Konzernumsatz fiel für den Zeitraum April bis Juni auf 386

Profi-Anwender in der Bauwirtschaft, dem Garten- und Land- Mio. Euro (Vorjahr: 517,2 Mio.) und das EBIT sackte auf rund

schaftsbau, der Landwirtschaft sowie an Kommunen und Un- 21 Mio. bis 22 Mio. Euro ab (Vorjahr: 55,2 Mio.), was einer

ternehmen aus der Industrie wie beispielsweise dem Recycling- EBIT-Marge zwischen 5,3 und 5,8% (Vorjahr: 10,7%) ent-

bereich. Wacker Neuson beschäftigt mehr als 6.000 Mitarbeiter sprach. Der Konsensus der Analystenschätzungen sah dage-

und verfügt über Produktions- und Entwicklungsstandorte in gen lediglich einen Umsatz von 347,0 Mio. Euro, ein EBIT von

Deutschland, Österreich, USA, Serbien sowie China. Das Un- 4,1 Mio. Euro und eine EBIT-Marge von 1,0% voraus. Im EBIT

ternehmensnetz erstreckt sich auf weltweit über 50 Tochterun- des zweiten Quartals ist zudem bereits eine Wertminderung in

ternehmen und über 140 Vertriebs- und Servicestandorte. Höhe von 9,5 Mio. Euro berücksichtigt, die sich aus einem

Impairmenttest für das aktuell schwach laufende Geschäft in

Unter der Dachmarke Wacker Neuson wird den Kunden welt- Nordamerika ergab. Sehr positiv werten wir, dass der Free

weit ein umfassendes Programm an Baugeräten und Kompakt- Cashflow des zweiten Quartals im „positiven, hohen zweistelli-

maschinen, Ersatzteilen und Dienstleistungen angeboten. Das gen Millionen-Euro-Bereich“ gelegen hat (Vorjahr: -42,2 Mio.

Produktportfolio umfasst unter anderem Innen- und Außenrütt- Euro). Die endgültigen Zahlen wird der Konzern am 05. August

ler für die Betonverdichtung, Flügelglätter und Vibrationsbohlen veröffentlichen. Die Aktie reagierte deutlich positiv auf die Zah-

zur Oberflächenbearbeitung, Stampfer, Vibrationsplatten und len zum zweiten Quartal. Einige Analysten hoben ihre Kursziele

Walzen für die Bodenverdichtung, Aufbruch- und Schneidge- (teilweise deutlich) an. So erhöhten die Analysten von Warburg

räte, Beleuchtung, Generatoren, Pumpen und Heizer, sowie ihre Schätzungen spürbar, und erwarten nunmehr Gewinne je

Bagger, Radlader, Teleskoplader, Kompaktlader und Dumper Aktie für 2020 von 0,91 Euro (zuvor: 0,47), für 2021 von 1,48

im Bereich der kompakten Baumaschinen. Unter dem Marken- Euro (zuvor: 1,17) und für 2022 von 1,80 Euro (zuvor: 1,46).

namen Kramer werden kompakte Radlader, Teleradlader und Das Kursziel wurde von 17 Euro auf 20 Euro angehoben, die

Teleskoplader für die Bauwirtschaft, Landwirtschaft, den Gar- Empfehlung blieb bei „Kaufen“. Andere Analysten sind nicht

ten- und Landschaftsbau, Kommunen, Mietparks und Recyc- ganz so optimistisch, das durchschnittliche Kursziel der sechs

lingunternehmen vertrieben. Dabei reklamiert Kramer für sich beobachtenden Analysten liegt aktuell bei 16,75 Euro.

eine führende Marktstellung in Europa. Die Weidemann GmbH

fertigt seit mehr als vierzig Jahren knickgelenkte Rad- und Te- Ein schwacher Margen- und Cash Flow-Trend in den letzten

leradlader sowie Teleskoplader für die Landwirtschaft und ist beiden Jahren sowie die allgemein belastete Stimmung für zy-

heute führender Hersteller dieser Maschinen für Landwirte, klische Aktien durch den Handelsstreit USA/China führten

Kommunen, Gärtnereien und Baumschulen in Zentraleuropa. dazu, dass die Aktie bereits vor dem Ausbruch der Corona-

Krise zu Kursen rund um 15 Euro günstig bewertet war. Mit

Wacker Neuson mit Sitz in München gliedert das Berichtswe- dem Corona-Crash wurde die Aktie Mitte März dann aber sogar

sen in die drei Geschäftsbereiche Baugeräte (2019er Umsatz- bis auf einen Tiefstkurs von 7,80 Euro gedrückt. Uns gelang

anteil 25,5%), Kompaktmaschinen (55,4%) und Dienstleistun- der Einstieg zu günstigen 9,20 Euro. Trotz des seitdem gese-

gen (20,1%). Im Jahr 2019 wurde mit einem Konzernumsatz henen deutlichen Kursanstiegs von über 70% erscheint uns die

von 1,90 Mrd. Euro (+11%) ein neuer Rekordwert erreicht, wobei im SDax notierte Aktie aktuell immer noch nicht teuer. Der

das Geschäft mit landwirtschaftlichen Maschinen der Marken Buchwert erreichte zuletzt rund 17,60 Euro und in den letzten

Weidemann und Kramer erneut ein überproportionales Wachs- sechs Jahren wurde durchschnittlich ein Gewinn je Aktie von

tum zeigte. Weiterhin nicht überzeugen konnte dagegen die 1,27 Euro erzielt, woraus sich – unterstellt, der Gewinn würde

Ergebnisentwicklung. Trotz des höheren Umsatzvolumens auch zukünftig diesen Wert erreichen - ein normalisiertes KGV

nahm die Profitabilität im Vergleich zum Vorjahr ab. Die EBIT- von 12,5 ergibt. Es gibt aber gute Gründe für einen künftigen

Marge lag bei 8,1%, ein Rückgang von 1,4 Prozentpunkten. Gewinnanstieg. Denn die Mittelfristplanung für 2022 lief zuletzt

Ursächlich waren unter anderem Restrukturierungsaufwendun- auf ein EBIT von 220 Mio. Euro heraus, woraus sogar ein Ge-

gen in Nordamerika, die Drosselung des Produktionspro- winn je Aktie von knapp 2,00 Euro je Aktie resultieren würde.

gramms im zweiten Halbjahr sowie Abverkäufe von Neugeräten Aus einem möglichen 2022er KGV von 7,9 ergibt sich aktuell

im Zusammenhang mit einem beabsichtigten Vorratsabbau. In immer noch einiges an Kursphantasie. Bilanziell gibt es gemes-

Anbetracht der Ertragsschwäche hat Wacker ein Kostenredu- sen an unseren sehr strengen Maßstäben zwar kleinere Schön-

zierungs- und Effizienzsteigerungsprogramm auf den Weg ge- heitsfehler (es besteht eine nicht unerhebliche Nettoverschul-

bracht, mit Hilfe dessen ein Einsparpotenzial von rund 50 Mio. dung von 446 Mio. Euro (per Ende Q1/2020) und immerhin

Euro im Vergleich zum Geschäftsjahr 2019 realisiert werden rund 400 Mio. Euro der Aktiva entfallen auf die beiden Bilanz-

soll. Diese Ersparnisse sollen in den Jahren 2020 und 2021 positionen Goodwill und sonstige immaterielle Vermögens-

schrittweise gehoben werden. Mit Veröffentlichung des 2019er werte), aber letztlich haben wir hier angesichts einer guten Ei-

Geschäftsberichts wurde für das Geschäftsjahr 2020 ein rück- genkapitalquote von weiterhin hohen 54% keine ernsten

läufiger bis stagnierenden Umsatz zwischen 1,7 und 1,9 Mrd. bilanziellen Bedenken.

Euro und eine EBIT-Marge in der Spanne von 6,5 bis 8,5% an-

visiert, zugleich aber an den Mittelfristzielen der „Strategie Alles in allem ist Wacker Neuson eine solide Wahl, denn der

2022“ festgehalten (Umsatz von über 2 Mrd. Euro, EBIT-Marge Konzern verfügt trotz aller Zyklizität als Investitionsgüterherstel-

über 11% sowie Reduzierung des Net Working Capital auf ler über ein recht stabiles Service-, Wartungs-, und Ersatzteil-

maximal 30% des Umsatzvolumens). Die Corona-Krise führte geschäft. Auch wegen der starken Ankeraktionäre und der

dann aber dazu, dass die Münchner mit Veröffentlichung ihrer hervorragenden Marktstellung sollte der Traditionskonzern si-

Zahlen zum ersten Quartal Ende April ihre Jahresprognose cher durch die Krise kommen. Die Innovationskraft ist ebenfalls

aussetzen mussten. Nachdem sich bereits erste Corona-Aus- nicht zu unterschätzen. Wacker hat in den letzten Jahren ein

wirkungen in den Zahlen zum ersten Quartal zeigten, fielen die volles Portfolio von Zero-Emission-Produkten entwickelt und

2 W W W . B O E R S E N B R I E F. A TAusgabe 16/2020 - 29. Juli 2020

treibt damit die Elektrifizierung der Branche voran. Damit dürfte

sich die Marktposition des Unternehmens in den kommenden

Jahren eher noch weiter verbessern. Ohnehin ist der langfris-

tige Trend hin zu kompakten Maschinen für die Bau- und

Landwirtschaft ungebrochen und globale Megatrends wie die

Urbanisierung unterstützen das Geschäftsmodell. Aus unserer

Sicht profitiert Wacker auch vom Niedrigstzinsumfeld, denn

niedrige Zinsen sollten wegen der damit einhergehenden stei-

genden Immobilienpreise auch die Bautätigkeit ankurbeln.

Dazu kommt, dass gemeinhin ein guter Anteil staatlicher Kon-

junkturprogramme auch der Bauwirtschaft zu Gute kommt.

Schließlich hat das Management zuletzt auch gute Fortschritte

gemacht, die firmeninternen Probleme in Nordamerika zuneh-

mend in den Griff zu bekommen und die Weichen dafür zu

stellen, dass nachhaltig eine höhere EBIT-Marge erzielt werden

kann. Die Aktie eignet sich insbesondere auch für Dividenden-

Quelle: Wacker Neuson 2019er Geschäftsbericht

freunde. Zwar hat sich Wacker Neuson im laufenden Jahr dazu

entschlossen, aus Vorsichtsgründen die Dividende auszuset-

Name: Wacker Neuson SE

zen (die Hauptversammlung fand am 30. Juni statt), grundsätz-

lich sollen aber rund 50% des Jahresgewinns ausgeschüttet ISIN: DE000WACK012

werden, was in den letzten Jahren auch umgesetzt wurde. Für Börse: Xetra, Frankfurt

das kommende Jahr rechnen wir wieder mit einer Dividende. Grundkapital: 70.140.000 Namensaktien

Letzter Kurs: 15,88 Euro

Angesichts der deutlich besser als von uns erwarteten

Zahlen zum zweiten Quartal und der zuletzt wieder spür- Börsenwert: 1,11 Mrd. Euro

bar anziehenden Konjunkturindikatoren sehen wir den Eigenkapital: 1,24 Mrd. Euro (30.03.20)

fairen Wert der Aktie nunmehr bei 22 Euro (bisher: 20) Eigenkapitalquote: 54,0% (30.03.20)

und Kaufkurse bis 13,50 Euro (bisher: unter 10 Euro). n Internet: https://wackerneusongroup.com/

3U: Gewinn durch Immobilienverkauf der in der Lage, eine Prognose abzugeben, nachdem die im

2019er Geschäftsbericht enthaltene Prognose zeitgleich mit

Die 3U Holding hat mit Vertragsunterzeichnung am 30. Juni Veröffentlichung des Geschäftsberichts am 26. März 2020

2020 die fremdvermieteten Teile ihrer Liegenschaft in Adeleb- Corona-bedingt zurückgenommen werden musste. CEO Oliver

sen inklusive der aufstehenden Gebäude verkauft, was zu ei- Schwegmann erwartet nun für das laufende Geschäftsjahr

nem Ergebnisbeitrag in Höhe von rund 1,5 Mio. Euro und zu Konzernumsatzerlöse in einer Bandbreite von 153,0 bis 160,0

einem Nettomittelzufluss in Höhe von rund 5,0 Mio. Euro führt. Mio. Euro (ursprüngliche Prognose 2020: 167,9 bis 176,7 Mio.;

Dabei verbleibt der Teil der Freifläche, der derzeit ausschließlich Vorjahr: 167,4 Mio.) sowie ein normalisiertes EBIT in einer

mit einem Solarpark bebaut ist, bei 3U. Ebenso wird der Solar- Bandbreite von 4,0 bis 6,0 Mio. Euro (ursprüngliche Prognose

park Adelebsen weiter durch 3U betrieben. Da die strategi- 2020: 9,8 bis 10,8 Mio.; Vorjahr: 9,8 Mio.). Dabei beruht die

schen Schwerpunkte der 3U das Cloud Computing und der Prognose auf der Annahme, dass sich die allgemeine wirt-

Onlinehandel sind, schärft 3U mit dem Verkauf von Randaktivi- schaftliche Situation im zweiten Halbjahr 2020 belebt und die

täten im Bereich Vermietung weiter ihr Profil. Dabei blieb bisher nationalen wie internationalen Einschränkungen durch die

das Segment Erneuerbare Energien noch weitgehend im Kon- staatlichen Krisenmaßnahmen in den für Berentzen relevanten

zern, was durch das gut planbare und sichere Geschäft der Märkten schrittweise gelockert bzw. aufgehoben werden.

Stromerzeugung mit starken Cashflows die Risiken einer An- Während die Umsatz- und Ergebnissituation im laufenden drit-

lage in 3U deutlich senkt. ten Quartal noch etwas deutlicher von den negativen Auswir-

Die 3U-Aktie bleibt für uns unter 1,40 Euro mit einem kungen der Coronavirus-Pandemie geprägt sein soll, werden

Kursziel von mindestens 2,00 Euro kaufenswert. n wesentliche Impulse für den Geschäftserfolg erst im üblicher-

weise ohnehin stärkeren vierten Quartal erwartet.

Mit den Zahlen und dem Ausblick können Aktionäre durchaus

Berentzen mit stabilem zweiten Quartal zufrieden sein. Dass Berentzen im zweiten Quartal profitabel

blieb, verdeutlicht die Krisenfestigkeit des Geschäftsmodells

Berentzen hat im ersten Halbjahr 2020 gemäß vorläufiger

und die deutlich geringere Abhängigkeit von der Gastronomie,

Geschäftszahlen bei Umsätzen von 73,5 Mio. Euro (Vorjahr:

als dies bei den meisten Wettbewerbern der Fall ist. Nach un-

79,2 Mio.) ein um Ergebnissondereffekte bereinigtes normali-

seren Informationen hat das Management für das laufende

siertes Konzern-EBIT in Höhe von 2,1 Mio. Euro (Vorjahr: 5,0

Jahr kein Wiederanlaufen von Großveranstaltungen (durchaus

Mio.) erwirtschaftet. Das sind unseres Erachtens gute Nach-

ein wichtiger Absatzkanal für Berentzen) unterstellt, so dass die

richten, denn damit zeigt sich, dass der Traditionskonzern im

Prognose realistisch sein sollte.

schwierigen, von der Corona-Pandemie besonders beein-

trächtigten zweiten Quartal mit einem Umsatz von 37,3 Mio. Wir erwarten für das kommende Jahr eine deutliche Er-

Euro und einem EBIT von 1,0 Mio. Euro ähnlich abgeschnitten holung der Geschäftszahlen und sehen die bilanziell so-

hat wie im ersten Quartal (Umsatz 36,2 Mio. Euro und EBIT 1,1 lide unterlegte Aktie weiterhin als Kauf mit Kursziel 10

Mio. Euro). Inzwischen sieht sich das Management auch wie- Euro. n

T I E F G E H E N D E A N A LY S E N A U S D E R D E U T S C H E N N E B E N W E R T E S Z E N E

3AKTIEN-SPEZIALWERTE Ausgabe 16/2020 - 29. Juli 2020

EMPFEHLUNGSLISTE

Empfeh- kumulierte aktueller Perfor- Stop- fair aus

Titel ISIN Kaufzone Risiko***

lungskurs Dividenden Kurs mance* loss value** Nr.

TAG Imm. DE0008303504 2,41 4,64 22,26 +1016% halten - 20,00 mittel 21/08

Berentzen DE0005201602 2,00 3,12 5,66 +339% unter 7,00 - 10,00 mittel 18/09

3U Holding DE0005167902 0,90 0,13 1,60 +91% unter 1,40 - 2,00 gering 14/11

Orbis DE0005228779 1,40 0,77 6,45 +416% unter 6,00 - 8,50 mittel 03/12

Heliad Equity DE000A0L1NN5 1,90 0,70 6,50 +279% unter 6,50 - 9,00 mittel 07/13

IMW Imm. DE000A0BVWY6 3,69 3,00 20,00 +523% Squeeze-Out zu 20 Euro angekündigt mittel 07/14

KHD DE0006578008 2,40 0,00 1,28 -47% unter 1,80 - 2,60 mittel 19/15

Navigator Equity NL0009538008 1,39 0,00 1,70 +22% unter 1,80 - 2,55 mittel 26/18

SBM Bains de Mer MC0000031187 46,40 0,00 56,80 +22% unter 55,00 - 100,00 mittel 09/19

Tick Trading Softw. DE000A0LA304 18,70 0,00 27,80 +49% unter 21,00 - 32,00 mittel 15/19

FinLab DE0001218063 15,30 0,00 18,70 +22% unter 20,00 - 30,00 mittel 02/20

adesso DE000A0Z23Q5 44,10 0,47 56,80 +30% unter 52,00 - 80,00 mittel 06/20

Allgeier DE000A2GS633 26,10 0,00 37,80 +45% unter 30,00 - 50,00 mittel 06/20

AT&S AT0000969985 11,50 0,25 16,60 +44% unter 13,00 - 25,00 mittel 06/20

Wacker Neuson DE000WACK012 9,20 0,00 15,88 +73% unter 13,50 - 22,00 mittel 06/20

* inklusive ausgeschütteter Dividenden und Kapitalrückzahlungen ** Der fair value des Titels ist gleichzeitig ein realistischer Kurszielbereich auf Sicht von 12-18 Monaten

*** Das Risiko kleiner Nebenwerte ist generell sehr hoch. Die in der Tabelle vorgenommenen Risikoeinschätzungen differenzieren nochmals innerhalb dieser höchsten Risikoklasse

Angaben in Euro | Die gesetzten Stopps verstehen sich als vorzumerkende Stopps auf Schlusskursbasis.

Wertentwicklungshistorie: Seit Start der Empfehlungsliste wurden bislang 24 Positionen ge- und verkauft, die in der obigen

Tabelle nicht mehr verzeichnet sind. Diese Aktienpositionen brachten eine Rendite von durchschnittlich +183,4% je Position.

Kommentar Depot:

Der Dax zeigte in den letzten 14 Tagen ein Plus von 138 Punkten, bzw. 1,1% auf einen Dienstagsschluss von 12.835 Punkten.

Die Titel unserer Empfehlungsliste zeigten eine etwas schwächere Entwicklung und gewannen im Durchschnitt 0,3% hinzu.

Starke Zuwächse zeigten insbesondere Tick Trading (+9,5%), Navigator (+9,0%) und Wacker Neuson (+8,8%, siehe ab

Seite 1), wogegen sich – jeweils ohne unternehmensspezifische Nachrichten FinLab (-11,4%) und KHD (-9,9%) schwach

zeigten. Für Wacker Neuson sehen wir den fairen Wert der Aktie nunmehr bei 22 Euro (bisher: 20 Euro) und Kaufkurse bis

13,50 Euro (bisher: unter 10 Euro). AT&S notiert seit Dienstag ex Dividende und zahlt an diesem Donnerstag eine Dividende von

0,25 Euro je Aktie aus.

Bis dato steht für die Titel unserer Empfehlungsliste für das laufende Jahr eine Durchschnittsperformance von +20,3% zu

Buche (Dax -3,1%), was im aktuellen Krisenjahr höchst erfreulich ist.

Performance der Empfehlungsliste seit 2009: Wertzuwachs 2009 bis 2019 kumuliert: +928,8% (DAX +175,4%)

Rendite 2009 + 58,0% (DAX +23,9%) Rendite 2014 + 25,8% (DAX + 2,7%)

Rendite 2019 + 40,6% (DAX +25,5%)

Rendite 2010 + 34,0% (DAX +16,1%) Rendite 2015 + 27,2% (DAX +11,7%)

Rendite 2011 - 7,2% (DAX -14,7%) Rendite 2016 + 6,9% (DAX + 6,9%)

Gesamtrendite 2009-2019

Rendite 2012 + 31,1% (DAX +29,1%) Rendite 2017 + 35,2% (DAX +12,5%)

+23,6% pro Jahr (DAX +9,7%)

Rendite 2013 + 14,4% (DAX +25,5%) Rendite 2018 + 7,4% (DAX - 18,3%)

IMPRESSUM AKTIEN-SPEZIALWERTE Die Mitteilungen in „Aktien-Spezialwerte“ sind unabhängig. Sie beruhen auf Quellen, die wir für vertrauenswürdig und zuverlässig halten. Für

Emissionsangaben Dritter übernehmen wir kein Obligo. Trotz sorgfältiger Bearbeitung können wir für die Richtigkeit der Angaben und Kurse

Herausgeber: keine Gewähr übernehmen. Alle Meinungen und Informationen dienen ausschließlich der Information, begründen kein Haftungsobligo und

AB Wirtschaftsdienst GmbH sollen nicht als Aufforderung verstanden werden, eine Transaktion zu tätigen. Auch stellen die vorgestellten Strategien keinesfalls einen

Lehen 68 Aufruf zur Nachbildung, auch nicht stillschweigend, dar.

5311 Innerschwand am Mondsee

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Aufgrund von politischen, wirtschaftlichen oder sonstigen Veränderun-

Österreich

gen kann es selbst bei Standardwerten zu erheblichen Kursverlusten, im schlimmsten Fall sogar zum Totalverlust kommen. Engagements

Tel. +43 (0)6232/21051, Fax -5

in die in „Aktien-Spezialwerte“ vorgestellten Aktien bergen zudem teilweise Währungsrisiken. Alle Angaben in diesem Brief stammen

E-Mail: office@boersenbrief.at

aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann dennoch nicht übernommen werden. Um Risiken

Website: www.boersenbrief.at

abzufedern, sollten Kapitalanleger ihr Vermögen grundsätzlich breit streuen. Dieser Börsenbrief stellt kein Angebot zum Kauf oder Verkauf

Erscheinungsweise: 14-täglich

irgendeines Wertpapiers dar. Der Verfasser hält unter Umständen Positionen in irgendwelchen in dieser Ausgabe erwähnten Wertpapieren

Bezugspreis: 180 Euro im Jahr

oder in damit zusammenhängenden Investments und kann diese Wertpapiere oder damit zusammenhängende Investments jeweils auf-

Nachdruck des Dienstes, auch auszugsweise, stocken oder veräußern. Die Verfasser der Analysen legen offen, dass sie selbst an einzelnen Finanzinstrumenten, die Gegenstand der

nur mit Quellenangabe. Analyse sind, ein nennenswertes finanzielles Interesse haben.

4 T I E F G E H E N D E A N A LY S E N A U S D E R D E U T S C H E N N E B E N W E R T E S Z E N ESie können auch lesen