Aktive Finanzplanung Die Peter-Zwegat-Methode - M15 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aktive Finanzplanung

Die Peter-Zwegat-Methode

Benjamin Scharf

In den Räumen der tecis Jena

August-Bebel-Straße 10, 07743 Jena

15. März 2012

Peter Zwegat

Quelle: http://cdn3.spiegel.de/images/image-10172- galleryV9- yhjs.jpg

2 / 46

Peter Zwegat (Switch reloaded)

Quelle: http://www.oschti.ch/Switch- Reloaded/72/Serie/Peter_Nottmeier_als_Peter_Zwegat.JPG

3 / 46

Benjamin Scharf

Quelle: Mein Fotoapparat

4 / 46

Das Leben des Benjamin Scharf (i)

Doktorand Mathematik

5 / 46

Das Leben des Benjamin Scharf (ii)

Basketball-Coach

Quelle: http://us.123rf.com/400wm/400/400/flippo/flippo0908/flippo090800025/

5384841- ein- leder- basketball- an- einer- gr-nen- tafel- mit- einem- spiel- oder- strategie.jpg

6 / 46

Das Leben des Benjamin Scharf (iii)

Basketball-Coach

Quelle: Janin Eggert

7 / 46

Das Leben des Benjamin Scharf (iv)

Basketball-Schiedsrichter

Quelle: http://media.pennlive.com/patriotnewssports/photo/college- basketball- refsjpg- 74c729c2e51f0a9f_large.jpg

8 / 46

Die Grundzutat

Abstraktion

9 / 46

Das Leben des Benjamin Scharf (v)

Ganz früher...

Quelle: www.40-frozen.de.vu

10 / 46Vortragsplanung

1 Die Situation in Deutschland

Wie steht es um die junge Generation?

Was sagen Medien und Experten?

Es lohnt sich, ...

2 Die eigene Finanzplanung

Der Ausgangspunkt

Was ist eine Versicherung?

3 Die typischen Verhaltensweisen - Die typischen Fehler

Ich vertraue meinen Eltern beim Thema Finanzen

Ich finde alle Informationen im Internet

Ich kenne jemanden, der sich damit auskennt - Mein soziales

Netzwerk

Das Bauchgefühl trainieren

4 Gesammelte Tipps

11 / 46Die Ausgangslage

1 Die Situation in Deutschland

Wie steht es um die junge Generation?

Was sagen Medien und Experten?

Es lohnt sich, ...

2 Die eigene Finanzplanung

Der Ausgangspunkt

Was ist eine Versicherung?

3 Die typischen Verhaltensweisen - Die typischen Fehler

Ich vertraue meinen Eltern beim Thema Finanzen

Ich finde alle Informationen im Internet

Ich kenne jemanden, der sich damit auskennt - Mein soziales

Netzwerk

Das Bauchgefühl trainieren

4 Gesammelte Tipps

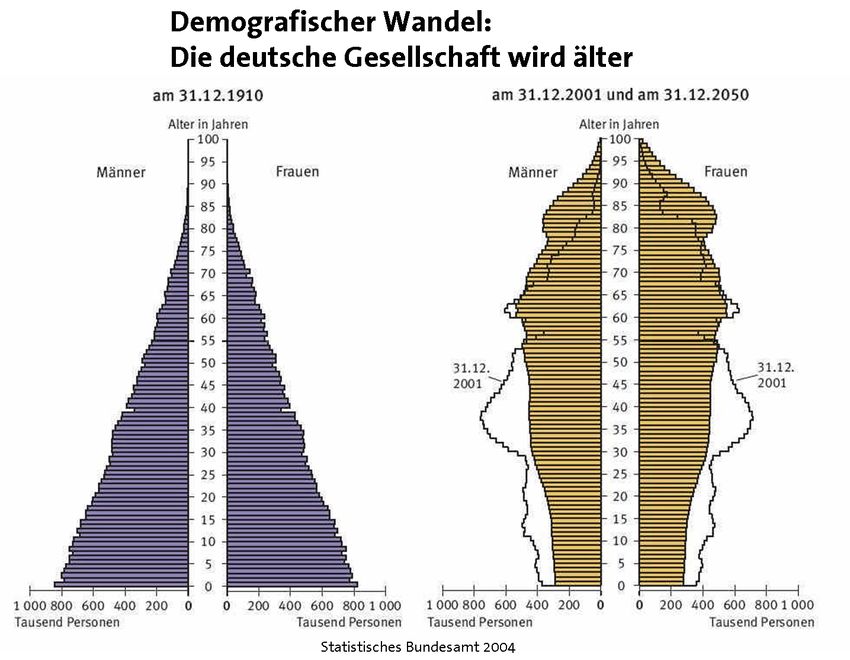

12 / 46Wie steht es um die junge Generation? (i)

Quelle: http://www.diebadhonnefer.de/wp- content/uploads/2011/07/1titel.jpg

13 / 46Wie steht es um die junge Generation? (ii)

Quelle: Statistisches Bundesamt, 2004

14 / 46Die ersten Folgen des demographischen Wandels

15 / 46Was sagen die Medien und Experten? (i)

Prof. Dr. Volker Bank, Professur Beruf- und Wirtschaftspädagogik

an der TU Chemnitz, am 16.02.2012

Die ökonomische Bildung hat in den allgemeinbildenden Schulen in

Sachsen nur eine Randposition - trotz der zentralen Bedeutung für

die eigenständige und unabhängige Lebensführung jedes Einzelnen.

16 / 46Was sagen die Medien und Experten? (i)

Prof. Dr. Volker Bank, Professur Beruf- und Wirtschaftspädagogik

an der TU Chemnitz, am 16.02.2012

Die ökonomische Bildung hat in den allgemeinbildenden Schulen in

Sachsen nur eine Randposition - trotz der zentralen Bedeutung für

die eigenständige und unabhängige Lebensführung jedes Einzelnen.

Die Welt, 10.11.2010

Jugendliche sind in Finanzfragen ziemlich unbedarft. [...] Sogar

mehr als die Hälfte wusste bei der selben Umfrage nicht, was der

Begriff ’Inflation’ bedeutet und gerade mal sechs Prozent konnten

die ungefähre Höhe der aktuellen Rate nennen. [...] Mehr als die

Hälfte schätzte ihr Finanzwissen als gut ein.

16 / 46Was sagen die Medien und Experten? (i)

Prof. Dr. Volker Bank, Professur Beruf- und Wirtschaftspädagogik

an der TU Chemnitz, am 16.02.2012

Die ökonomische Bildung hat in den allgemeinbildenden Schulen in

Sachsen nur eine Randposition - trotz der zentralen Bedeutung für

die eigenständige und unabhängige Lebensführung jedes Einzelnen.

Die Welt, 10.11.2010

Jugendliche sind in Finanzfragen ziemlich unbedarft. [...] Sogar

mehr als die Hälfte wusste bei der selben Umfrage nicht, was der

Begriff ’Inflation’ bedeutet und gerade mal sechs Prozent konnten

die ungefähre Höhe der aktuellen Rate nennen. [...] Mehr als die

Hälfte schätzte ihr Finanzwissen als gut ein.

Frankfurter Allgemeine Zeitung, 10.03.2012

Die finanzielle Bildung in Deutschland ist ungenügend.

16 / 46Was sagen die Medien und Experten? (ii)

17 / 46Es lohnt sich, ...

Einerseits muss man sich als junger Mensch

heutzutage mit dem Thema Finanzen beschäftigen,

andererseits lohnt es sich - ein Beispiel...

Simone hat 2012 ihr Abitur mit 18 Jahren

erfolgreich abgeschlossen - ihr Lieblingsfach war

Biologie und sie ist sich sicher, in diesem Bereich

arbeiten zu wollen. Sie plant, bis 67 zu arbeiten. Ihr

fallen 3 Ausbildungswege ein...

18 / 46Es lohnt sich, über Finanzen nachzudenken (i)

Wir verzinsen Vermögen, Einnahmen und Ausgaben mit pro Jahr 2

%.

Studium und

Ausbildung zur Studium Promotion

in Euro Biologie- Biologie in Biologie

laborantin (5 Jahre) (5+3 Jahre)

Einn./Aus. ab 2012 700/1000 0/1000 0/1000

Einn./Aus. ab 2015 2000/1500 0/1000 0/1000

Einn./Aus. ab 2017 2200/2000 2600/2000 1000/1500

Einn./Aus. ab 2020 2400/2000 3200/2400 3500/2600

19 / 46Es lohnt sich, über Finanzen nachzudenken (i)

Wir verzinsen Vermögen, Einnahmen und Ausgaben mit pro Jahr 2

%.

Studium und

Ausbildung zur Studium Promotion

in Euro Biologie- Biologie in Biologie

laborantin (5 Jahre) (5+3 Jahre)

Einn./Aus. ab 2012 700/1000 0/1000 0/1000

Einn./Aus. ab 2015 2000/1500 0/1000 0/1000

Einn./Aus. ab 2017 2200/2000 2600/2000 1000/1500

Einn./Aus. ab 2020 2400/2000 3200/2400 3500/2600

Gesamt 541.484 937.306 943.639

19 / 46Es lohnt sich, über Finanzen nachzudenken (ii)

Wir betrachten den vierten Weg: Abitur - Studium - Promotion - 2

Jahre unbezahlte Babypause, in denen sich Simone nebenbei mit

Finanzfragen beschäftigt und so ihr Guthaben mit jährlich 3 %

statt 2 % verzinst. Im dritten Fall spart sie zusätzlich noch bei den

monatlichen Ausgaben 3 % ein.

Studium und Studium und wie

Promotion Promotion zweitens

in Euro in Biologie und Babypause mit

(5+3 Jahre) (5+3+2 Jahre) Ersparnis

Einn./Aus. ab 2017 0/1000 0/1000 0/1000

Einn./Aus. ab 2017 1000/1500 1000/1500 1000/1500

Einn./Aus. ab 2020 3500/2600 0/2000 0/2000

Einn./Aus. ab 2022 3500/2600 3500/2600 3500/2522

20 / 46Es lohnt sich, über Finanzen nachzudenken (ii)

Wir betrachten den vierten Weg: Abitur - Studium - Promotion - 2

Jahre unbezahlte Babypause, in denen sich Simone nebenbei mit

Finanzfragen beschäftigt und so ihr Guthaben mit jährlich 3 %

statt 2 % verzinst. Im dritten Fall spart sie zusätzlich noch bei den

monatlichen Ausgaben 3 % ein.

Studium und Studium und wie

Promotion Promotion zweitens

in Euro in Biologie und Babypause mit

(5+3 Jahre) (5+3+2 Jahre) Ersparnis

Einn./Aus. ab 2017 0/1000 0/1000 0/1000

Einn./Aus. ab 2017 1000/1500 1000/1500 1000/1500

Einn./Aus. ab 2020 3500/2600 0/2000 0/2000

Einn./Aus. ab 2022 3500/2600 3500/2600 3500/2522

Gesamt 943.639 872.670 990.459

20 / 46Es geht los...

1 Die Situation in Deutschland

Wie steht es um die junge Generation?

Was sagen Medien und Experten?

Es lohnt sich, ...

2 Die eigene Finanzplanung

Der Ausgangspunkt

Was ist eine Versicherung?

3 Die typischen Verhaltensweisen - Die typischen Fehler

Ich vertraue meinen Eltern beim Thema Finanzen

Ich finde alle Informationen im Internet

Ich kenne jemanden, der sich damit auskennt - Mein soziales

Netzwerk

Das Bauchgefühl trainieren

4 Gesammelte Tipps

21 / 46Peter Zwegat

Quelle: http://cdn3.spiegel.de/images/image-10172- galleryV9- yhjs.jpg

22 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

23 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

Bargeld Kredite (auch private)

Kontoguthaben Handyvertrag

Investment Finanzierung

Sachwerte

23 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

Bargeld Kredite (auch private)

Kontoguthaben Handyvertrag

Investment Finanzierung

Sachwerte

Arbeitskraft Kosten im Alter

23 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

Bargeld Kredite (auch private)

Kontoguthaben Handyvertrag

Investment Finanzierung

Sachwerte

Arbeitskraft Kosten im Alter

2. Auflistung der monatlichen Situation

Einnahmen Ausgaben

23 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

Bargeld Kredite (auch private)

Kontoguthaben Handyvertrag

Investment Finanzierung

Sachwerte

Arbeitskraft Kosten im Alter

2. Auflistung der monatlichen Situation

Einnahmen Ausgaben

Gehalt Miete, Unterhalt

staatl. Förderung Lebensunterhalt

Unterhalt Mobilität

Freizeit

Versicherungen etc.

23 / 46Der Ausgangspunkt des Peter Zwegat

1. Auflistung des Vermögens

Guthaben Verbindlichkeiten

Bargeld Kredite (auch private)

Kontoguthaben Handyvertrag

Investment Finanzierung

Sachwerte

Arbeitskraft Kosten im Alter

2. Auflistung der monatlichen Situation

Einnahmen Ausgaben

Gehalt Miete, Unterhalt

staatl. Förderung Lebensunterhalt

Unterhalt Mobilität

Freizeit

Versicherungen etc.

Kapitalerträge Bedienung von Krediten

23 / 46Die monatliche Situation en detail

Grundbeobachtung

Die meisten schätzen ihre Situation zu gut ein.

24 / 46Die monatliche Situation en detail

Grundbeobachtung

Die meisten schätzen ihre Situation zu gut ein.

Das Problem

Die Einnahmen (Gehalt, Zinsen) sind monatlich relativ konstant,

die Ausgaben (Fernseher, Urlaub, Reparatur des Autos) nicht.

24 / 46Die monatliche Situation en detail

Grundbeobachtung

Die meisten schätzen ihre Situation zu gut ein.

Das Problem

Die Einnahmen (Gehalt, Zinsen) sind monatlich relativ konstant,

die Ausgaben (Fernseher, Urlaub, Reparatur des Autos) nicht.

Es ist menschlich, konstante Ausgaben besser einschätzen zu

können als fluktuierende.

24 / 46Die monatliche Situation en detail

Grundbeobachtung

Die meisten schätzen ihre Situation zu gut ein.

Das Problem

Die Einnahmen (Gehalt, Zinsen) sind monatlich relativ konstant,

die Ausgaben (Fernseher, Urlaub, Reparatur des Autos) nicht.

Es ist menschlich, konstante Ausgaben besser einschätzen zu

können als fluktuierende.

Durchschnitt, Mittelwert, Erwartungswert

m

Risiko, Volatilität, Varianz, Standardabweichung

24 / 46Die Möglichkeiten der monatlichen Situation (i)

Die Wunschsituation der Meisten für ihre monatlichen Ausgaben:

25 / 46Die Möglichkeiten der monatlichen Situation (ii)

Wann sind meisten Menschen glücklich (behaupte ich mal):

26 / 46Die Möglichkeiten der monatlichen Situation (iii)

Ein Beispiel:

27 / 46Mögliche Änderungen der persönlichen Situation

1. Ziel

Erhöhung des Erwartungswerts ohne starken Anstieg des Risikos

Einkommen=Gehalt steigern. Ursächlich: Bildung.

Kapitalerträge steigern=Cleveres Investment. Siehe nächste

Woche...

Ausgaben minimieren. Ursächlich: Sparsamkeit.

...

28 / 46Mögliche Änderungen der persönlichen Situation

1. Ziel

Erhöhung des Erwartungswerts ohne starken Anstieg des Risikos

Einkommen=Gehalt steigern. Ursächlich: Bildung.

Kapitalerträge steigern=Cleveres Investment. Siehe nächste

Woche...

Ausgaben minimieren. Ursächlich: Sparsamkeit.

...

2. Ziel

Verkleinerung des Risikos ohne starke Minimierung des

Erwartungswerts

Persönliche Absicherung - Versicherungen und Altersvorsorge

Tilgung von Krediten

Kauf einer Jahreskarte/Dauerkarte

...

28 / 46Was ist eine Versicherung? (i)

Quellen: http://www.welt.de/multimedia/archive/01450/Hochwasser_DW_Poli_1450662p.jpg

http://www.welt.de/multimedia/archive/01233/kombo_versicherung_1233090p.jpg

http://www.nunanki.net/bianca/wp- content/uploads/sieb_menschen.gif

29 / 46Was ist eine Versicherung? (ii)

Versicherungsnehmer:

senkt Risiko, hat negativen Erwartungswert

Gesellschaft:

hat geringes (finanzielles) Risiko, positiven Erwartungswert

(im Normalfall)

30 / 46Was ist eine Versicherung? (ii)

Versicherungsnehmer:

senkt Risiko, hat negativen Erwartungswert

Gesellschaft:

hat geringes (finanzielles) Risiko, positiven Erwartungswert

(im Normalfall)

Das Gesetz der großen Zahlen

30 / 46Was ist eine Versicherung? (ii)

Versicherungsnehmer:

senkt Risiko, hat negativen Erwartungswert

Gesellschaft:

hat geringes (finanzielles) Risiko, positiven Erwartungswert

(im Normalfall)

Das Gesetz der großen Zahlen

Voraussetzungen

Es gibt eine genügend große Anzahl an Versicherungsnehmern.

Das Risiko ist kalkulierbar und in der Gesamtzahl der

Versicherungsnehmer nicht zu stark schwankend

30 / 46Arten von Risiken und Versicherungen

31 / 46Arten von Risiken und Versicherungen

31 / 46Arten von Risiken und Versicherungen

31 / 46Arten von Risiken und Versicherungen

Quellen: http://onlinetarife.net/images/versicherung/hausrat.jpg

http://www.dasinvestment.com/uploads/pics/Senioren_Fotolia_web_01.jpg

http://www.schuldencoach.de/uploads/images/erforderliche- Versicherungen- Berufsunf%C3%A4higkeit.jpg

http://www.hsh24.de/image/017.jpg

31 / 46Welche Risiken sollte man versichern?

Ziel bei Abschluss einer Versicherung sollte sein: Minimierung oder

Auslöschung eines tatsächlich vorhandenen Risikos, welches einen

besonders starken Einschnitt in das eigene Leben hätte.

Deshalb Pflicht“ für junge Menschen:

”

Krankenversicherung (schon von Gesetzes wegen)

Haftpflichtversicherung (über Eltern, Partner oder eigene)

Berufsunfähigkeitsversicherung

32 / 46Welche Risiken sollte man versichern?

Ziel bei Abschluss einer Versicherung sollte sein: Minimierung oder

Auslöschung eines tatsächlich vorhandenen Risikos, welches einen

besonders starken Einschnitt in das eigene Leben hätte.

Deshalb Pflicht“ für junge Menschen:

”

Krankenversicherung (schon von Gesetzes wegen)

Haftpflichtversicherung (über Eltern, Partner oder eigene)

Berufsunfähigkeitsversicherung

Man beachte

Das Ziel, sich durch Versicherungsabschluss zu bereichern, d. h.

seinen Erwartungswert zu steigern, ist nahezu immer unsinnig...

Wenn die Absicherung steht, hat man die Voraussetzungen für die

Altersvorsorge (Kapitalaufbau, Pflegeabsicherung) und

Vermögensaufbau geschaffen.

32 / 46Die Berufsunfähigkeit - entscheidend ist die Gesundheit

Die Welt, 20.02.2012

Jedoch zählt die private Berufsunfähigkeitsversicherung zu den

wichtigsten Absicherungen überhaupt, sagt Torsten Rudnik vom

Bund der Versicherten: ”Deshalb sollte sie so früh wie möglich und

bei guter Gesundheit abgeschlossen werden.”

33 / 46Die typischen Verhaltensweisen - Die typischen Fehler

1 Die Situation in Deutschland

Wie steht es um die junge Generation?

Was sagen Medien und Experten?

Es lohnt sich, ...

2 Die eigene Finanzplanung

Der Ausgangspunkt

Was ist eine Versicherung?

3 Die typischen Verhaltensweisen - Die typischen Fehler

Ich vertraue meinen Eltern beim Thema Finanzen

Ich finde alle Informationen im Internet

Ich kenne jemanden, der sich damit auskennt - Mein soziales

Netzwerk

Das Bauchgefühl trainieren

4 Gesammelte Tipps

34 / 46Ich vertraue meinen Eltern

Die Vorteile:

Wenig Arbeit

Meine Eltern haben sich schon damit beschäftigt und kennen

sich aus.

35 / 46Ich vertraue meinen Eltern

Die Vorteile:

Wenig Arbeit

Meine Eltern haben sich schon damit beschäftigt und kennen

sich aus.

Das Problem

Eure Situation ist völlig anders als die

eurer Eltern!

20-30 Jahre ändern die Welt gewaltig.

35 / 46Ich vertraue meinen Eltern

Die Vorteile:

Wenig Arbeit

Meine Eltern haben sich schon damit beschäftigt und kennen

sich aus.

Das Problem

Eure Situation ist völlig anders als die

eurer Eltern!

20-30 Jahre ändern die Welt gewaltig.

völlig andere Rentensituation

neue Rentenformen - Riester, Basisvorsorge, ...

keine Berufsunfähigkeit vom Staat

Neuregelung des Zahnersatzes, der Sehhilfen usw.

völlig andere Situation am Aktienmarkt

35 / 46Das Internet

Das Internet hat die Planung und Ausführung der eigenen

Einnahmen und Ausgaben komplett verändert!

36 / 46Das Internet

Das Internet hat die Planung und Ausführung der eigenen

Einnahmen und Ausgaben komplett verändert!

Onlinehändler mit nie dagewesenem Service und Preis wie

amazon.de, redcoon.de, cyberport.de

Gebrauchtwaren-/Auktions-Plattformen wie ebay.de, hood.de

Preisvergleiche, Schnäppchenportale wie idealo.de, mydealz.de

Börsenbroker wie sbroker.de, cortalconsors.de, ebase.de

Strom-, Telefon-, Handy-, Internet-, Versicherungs-

Vergleichsrechner wie check24.de, mr-money.de

Expertenforen wie telefon-treff.de, hifi-forum.de

Quellen:

http://www.sparfreunde.com/sites/default/files/dealpics/dailydeal_gutschein_check24_02.jpg

http://www.qambo.de/wp- content/uploads/amazon.jpg

36 / 46Das Internet beim Thema Finanzen (i)

Die Vorteile:

geballte Informationen

günstige Preise

viele Meinungen

37 / 46Das Internet beim Thema Finanzen (i)

Die Vorteile:

geballte Informationen

günstige Preise

viele Meinungen

Das Problem

Informationsüberfluss

Verlust an Individualität

37 / 46Das Internet beim Thema Finanzen (i)

Die Vorteile:

geballte Informationen

günstige Preise

viele Meinungen

Das Problem

Informationsüberfluss

Verlust an Individualität

Quellen: http://www.diabetes- ratgeber.net/multimedia/96/199/196/6275874833.jpg

37 / 46Meine Vorgehensweise bei der Produktauswahl

Empfohlene Vorgehensweise

Man finde das“ Expertenforum zum Thema (google?!)

”

38 / 46Meine Vorgehensweise bei der Produktauswahl

Empfohlene Vorgehensweise

Man finde das“ Expertenforum zum Thema (google?!)

”

⇓

Man nehme sich Zeit zum Lesen (abh. von möglicher Ersparnis)

38 / 46Meine Vorgehensweise bei der Produktauswahl

Empfohlene Vorgehensweise

Man finde das“ Expertenforum zum Thema (google?!)

”

⇓

Man nehme sich Zeit zum Lesen (abh. von möglicher Ersparnis)

⇓

Man wähle eine geringe Anzahl von passenden Produkten aus und

beobachte ihren Preis (falls man warten kann)

Quellen: http://www.treffseiten.de/tt/images/tt.jpg, http://www.player.de/wp- content/uploads/2010/03/idealo_logo.jpg

http://i.computer- bild.de/imgs/1/9/1/4/9/3/0/Kleinanzeigen- www- hifi- forum- de- 745x482- 98b80872959fa4ce.jpg,

http://elfenp.vs120068.hl- users.com/retrohalle/wp- content/uploads/2012/03/2.png

38 / 46Wie schwer ist die Auswahl von Produkten im Internet?

Meine Erfahrungen

39 / 46Wie schwer ist die Auswahl von Produkten im Internet?

Meine Erfahrungen

einfach:

günstiger Stromtarif ohne Tücken (z. B. check24.de)

im Jahr 2011: 26 % Wechselquote beim Stromanbieter

günstiger Festnetz- und Internettarif (z. B. check24.de, für

Fortgeschrittene: telefon-treff.de)

39 / 46Wie schwer ist die Auswahl von Produkten im Internet?

Meine Erfahrungen

einfach:

günstiger Stromtarif ohne Tücken (z. B. check24.de)

im Jahr 2011: 26 % Wechselquote beim Stromanbieter

günstiger Festnetz- und Internettarif (z. B. check24.de, für

Fortgeschrittene: telefon-treff.de)

mittel:

passender, günstiger Handytarif ohne Tücken

(z. B. telefon-treff.de, sparhandy.de)

passende Hausrat- und Haftpflicht-Versicherung

(z. B. mr-money.de)

39 / 46Wie schwer ist die Auswahl von Produkten im Internet?

Meine Erfahrungen

einfach:

günstiger Stromtarif ohne Tücken (z. B. check24.de)

im Jahr 2011: 26 % Wechselquote beim Stromanbieter

günstiger Festnetz- und Internettarif (z. B. check24.de, für

Fortgeschrittene: telefon-treff.de)

mittel:

passender, günstiger Handytarif ohne Tücken

(z. B. telefon-treff.de, sparhandy.de)

passende Hausrat- und Haftpflicht-Versicherung

(z. B. mr-money.de)

schwer (für die meisten nicht möglich über das Internet):

Berufsunfähigkeit mit exzellenten Leistungen und Preis

Passende Altersvorsorge (Beispiel Riester)

Zusammenstellung eines Depots

39 / 46Mein soziales Netzwerk

Die Vorteile:

zu jedem Thema gibt es jemanden, der etwas weiß

oftmals schnelle, kostenlose Hilfe

so viele Meinungen, wie man möchte

40 / 46Mein soziales Netzwerk

Die Vorteile:

zu jedem Thema gibt es jemanden, der etwas weiß

oftmals schnelle, kostenlose Hilfe

so viele Meinungen, wie man möchte

40 / 46Mein soziales Netzwerk

Die Vorteile:

zu jedem Thema gibt es jemanden, der etwas weiß

oftmals schnelle, kostenlose Hilfe

so viele Meinungen, wie man möchte

Die Nachteile:

Geben und Nehmen: eigenes Expertenwissen hilfreich

wie gut ist die Hilfe?

Quellen: http://www.hifi- television.de/images/Lautsprecher- S- V1EX- W.jpg,

http://www.intellectsoft.de/images/portfolio/mygym- 02.jpg

40 / 46Das Bauchgefühl

41 / 46Das Bauchgefühl

Frankfurter Allgemeine Zeitung, 18.02.2012

Der gesunde Menschenverstand sagt uns, dass irgendwann Schluss

sein muss mit den Recherchen, ansonsten fällt nie eine

Entscheidung. Kein Mensch kann jemals vollständig informiert“

”

sein. Stattdessen müssen und können wir uns auch auf unseren

Bauch verlassen: Intuition ist gefühltes Wissen, das wir (noch)

nicht in Worte fassen können. Sie ist dem bewussten Denken oft

überlegen.

41 / 46Das Bauchgefühl trainieren (i)

42 / 46Das Bauchgefühl trainieren (i)

Quellen: http://www.danzfamily.com/archives/blogphotos/07/810- drew- basketball- jump- sh.jpg

http://1.bp.blogspot.com/- Xp- 6_KVMvKs/Tg1DksABMvI/AAAAAAAABlQ/l9KbGJQ6Nkg/s1600/redick.jpg

http://assets.nydailynews.com/polopoly_fs/1.467652!/img/httpImage/image.jpg

42 / 46Das Bauchgefühl trainieren (ii)

43 / 46Das Bauchgefühl trainieren (ii)

Quellen: http://www4.pictures.zimbio.com/gi/Shawn+Marion+Dallas+Mavericks+v+Miami+Heat+SJYFynWObFGl.jpg

http://t1.gstatic.com/images?q=tbn:ANd9GcRFalY1AN88jdxSiKrFqVHm8k7_jJRLpQItX7XkLVhnT41XtYnypphZ0imoqg

43 / 46Gesammelte Tipps

1 Die Situation in Deutschland

Wie steht es um die junge Generation?

Was sagen Medien und Experten?

Es lohnt sich, ...

2 Die eigene Finanzplanung

Der Ausgangspunkt

Was ist eine Versicherung?

3 Die typischen Verhaltensweisen - Die typischen Fehler

Ich vertraue meinen Eltern beim Thema Finanzen

Ich finde alle Informationen im Internet

Ich kenne jemanden, der sich damit auskennt - Mein soziales

Netzwerk

Das Bauchgefühl trainieren

4 Gesammelte Tipps

44 / 46Gesammelte Tipps

1 So wenige Versicherung wie möglich, aber nicht weniger (frei

nach Albert Einstein)

2 Nutzt eure Eltern und das Internet, vertraut ihnen aber nicht

blind!

3 Nutzt euer soziales Netzwerk, aber nutzt es nicht aus!

4 Nötigenfalls: Gebt die Aufgabe ab und sucht den Experten!

5 Jede Entscheidung trifft man aus dem Bauch - also trainiert

ihn!

45 / 46Gesammelte Tipps

1 So wenige Versicherung wie möglich, aber nicht weniger (frei

nach Albert Einstein)

2 Nutzt eure Eltern und das Internet, vertraut ihnen aber nicht

blind!

3 Nutzt euer soziales Netzwerk, aber nutzt es nicht aus!

4 Nötigenfalls: Gebt die Aufgabe ab und sucht den Experten!

5 Jede Entscheidung trifft man aus dem Bauch - also trainiert

ihn!

So knapp wie möglich

So viele Informationen wie nötig

So lange Zeit lassen wie nötig und möglich

45 / 46Gesammelte Tipps

1 So wenige Versicherung wie möglich, aber nicht weniger (frei

nach Albert Einstein)

2 Nutzt eure Eltern und das Internet, vertraut ihnen aber nicht

blind!

3 Nutzt euer soziales Netzwerk, aber nutzt es nicht aus!

4 Nötigenfalls: Gebt die Aufgabe ab und sucht den Experten!

5 Jede Entscheidung trifft man aus dem Bauch - also trainiert

ihn!

So knapp wie möglich

So viele Informationen wie nötig

So lange Zeit lassen wie nötig und möglich

Nicht vergessen:

Erstellt einen gemeinsamen Plan - beachtet euer Umfeld!

45 / 46Das Ende (des Vortrags)

Vielen Dank für ihre Aufmerksamkeit.

Fragen?

46 / 46Sie können auch lesen