Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung - Henning Rolf l Frank Pankoke - IHK

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung Henning Rolf l Frank Pankoke 10. Februar 2020 Industrie- und Handelskammer Ostwestfalen zu Bielefeld

Agenda

1 Allgemeines zum Vorgehen bei einer Betriebsprüfung

2 Einkommensteuer / Körperschaftsteuer

3 Gewerbesteuer

4 Umsatzsteuer

5 Internationales Steuerrecht

6 Formale Anforderungen und Aufgriffspunkte

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 2

Allgemeines zum Vorgehen bei einer Betriebsprüfung

Steuerliche Mehrbelastungen

Erhebliche Anpassungen im Schnitt bei drei Viertel der Höhe der steuerlichen Mehrbelastung aus letzter BP

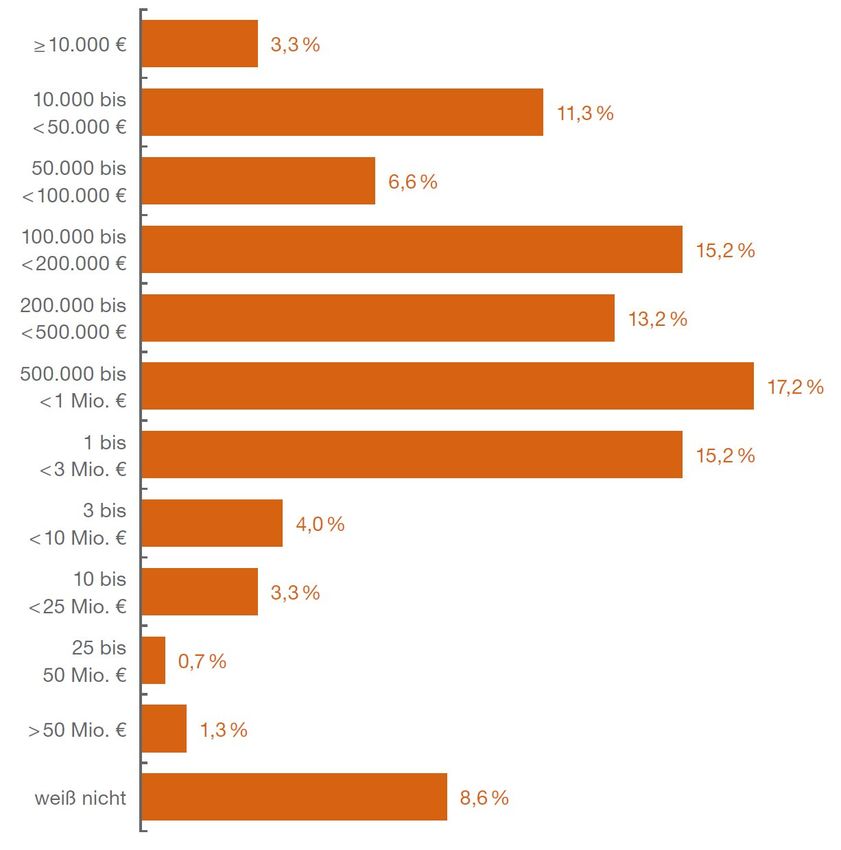

befragten Unternehmen nach Unternehmensgröße

Darstellung der Anteile „falls es bzgl. KSt und GewSt eine

1 Steuerliches Mehrergebnis zwischen €100.000 und

€500.000 bei 28,4% der befragten Unternehmen.

steuerliche Mehrbelastung gab“

2 Mehrbelastung in Höhe von €500.000 bis

€1.000.000 bei 17,2% der befragten Unternehmen.

3

Steuernachzahlungen und Zinsen zwischen

€1.000.000 und €3.000.000 bei 15,2% der

befragten Unternehmen.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 4

Betriebsprüfungsklima

Verschlechterung des Betriebsprüfungsklimas im Klima während der BP

Vergleich zur letzten BP-Studie (2015) Darstellung der Anteile „falls es eine BP gab“

1 Sachlich-neutrales Klima bei 48,1% der befragten

Unternehmen (in 2015 – 54%).

2 Als „freundschaftlich-entspannt“ bei 21% der Fälle

(in 2015 – 49%).

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 5

Einsatz von Bundesbetriebsprüfern Die Einbindung von Bundesbetriebsprüfern nimmt zu 1 Einsatz von Bundesbetriebsprüfern in 33,2% der befragten Unternehmen. 2 Keine Einbindung von Bundesbetriebsprüfern in 60,5% der Fälle. 3 Steigerung der Einbindung von Bundesbetriebsprüfern um mehr als 10% (in 2015 – 20%). Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 6

Betriebsprüfung

Möglichkeiten des Datenzugriffs der Finanzverwaltung

• Unmittelbarer Zugriff auf das DV-System in Form eines Nur-Lesezugriffs

• Nutzung der eingesetzten Hard- und Software zur Prüfung der gespeicherten Daten durch

die Prüfer; Einweisung erforderlich

Unmittelbarer Datenzugriff

• Steuerpflichtiger/mit DV-System vertraute Person wertet die Daten nach den Vorgaben der

Finanzverwaltung maschinell aus

• Anschließend Durchführung eines Nur-Lesezugriffs

Mittelbarer Datenzugriff

• Überlassung eines maschinell lesbaren und auswertbaren Datenträgers zur Auswertung der

aufzeichnungs- und aufbewahrungspflichtigen Daten zur Mitnahme aus der Sphäre des

Steuerpflichtigen

Datenträgerüberlassung • Einlesen der Daten ohne Installation von Fremdsoftware

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 7

Einkommensteuer / Körperschaftsteuer

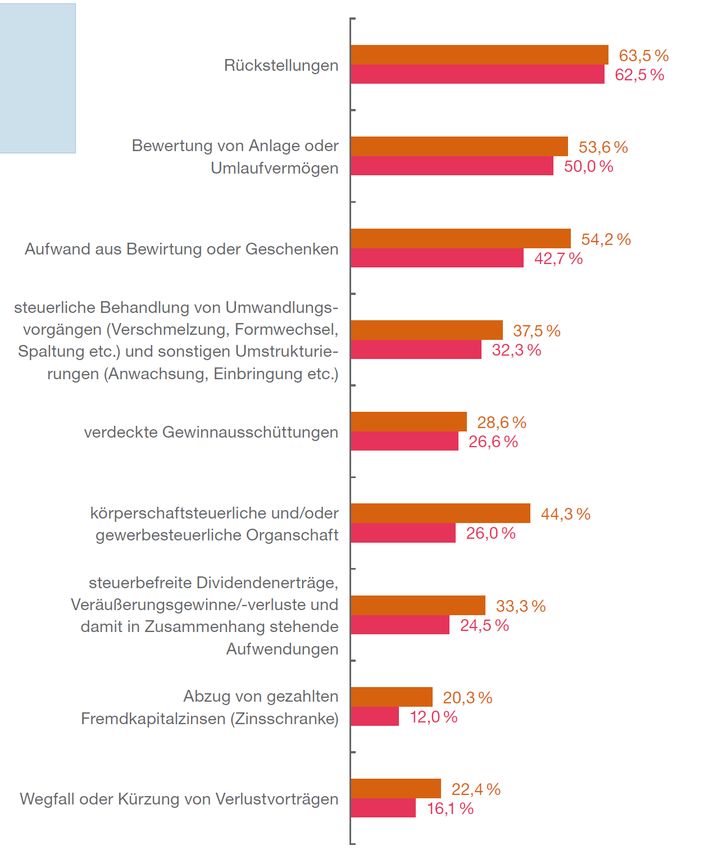

Prüfungsrelevante Standardthemen

• Rückstellungen sind bedeutsames Thema in

Steuerbilanz (63%) und werden in der Betriebsprüfung

am häufigsten aufgegriffen (62%)

• Mehrsteuern (Mittelwert) im Bereich der

Rückstellungen

− bei Unternehmen (1.000 -1.500 MA) über 50%

− bei Unternehmen (> 2.000 MA) rd. 30%

• Zinsschranke ist in der Steuererklärung ein weniger

relevantes Thema und wird auch selten geprüft.

• Bei Umwandlungen kam es bei nahezu jedem dritten

geprüften Unternehmen zum Aufgriff.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 9

Kritische Rückstellung Das Ergebnis verblüfft • Aufwandsrückstellung führen häufig zu Mehrbelastungen (36,9%); die Betroffenen sind zu mehr als der Hälfte Unternehmen mit > 1.500 MA. • Mehr Beachtung als bisher verdienen, die Garantierückstellung (mit 33,3%) und die Rückstellung für Prozessrisiken, die in 23,8% der Fälle Ursache für eine Nachzahlung im Bereich der Rückstellungen sind. Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 10

Schwerpunkte bei Bewertung von Anlage-/Umlaufvermögen • Bei einem Aufgriff von Bewertungsthemen durch die BP waren • Häufiger Streitpunkt bei der Bewertung der Sachanlagen war die zu 46,2% Sachanlagen betroffen, bei denen es in 67,7% der Ermittlung der Anschaffungs- und Herstellungskosten (83,9%) Fälle zu Nachzahlungen kam. und die planmäßige Abschreibung (67,7%). • Häufigste Ursache für Mehrsteuer bei der Bewertung von • Deutlich seltener wurde die Teilwertabschreibung genannt. Anlage- und Umlaufvermögen waren Vorräte (47,7%) und Sachanlagen (46,2%). Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 11

Planmäßige Abschreibung im Bereich Sachanlagen

CMS ist gefordert Beanstandungen im Bereich der planmäßigen Abschreibung bei

Sachanlagen betreffen erstaunlicher Weise zum deutlich

überwiegenden Teil den Abschreibungssatz.

• In Zeiten technikgestützter Eingabe der Stammdaten der

Sachanlagen sollte dies vermeidbar sein.

• Mehr Aufmerksamkeit bei Zugängen des Sachanlagevermögens.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 12Die Vorratsbewertung auf dem Prüfstand Verbrauchsfolgeverfahren wesentliches Thema • Verbrauchsfolgeverfahren wurden in 24,3% beanstandet. • Weniger häufig wird das Augenmerk von Seiten der BP bei einem Aufgriff der Vorräte auf die Gruppenbewertung (9,1%) und die Festwertverfahren (3,0%) gelegt. Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 13

Verdeckte Gewinnausschüttung (vGA) im Fokus

Hintergründe der Mehrsteuern bei vGA • 28,6% der Unternehmen sahen sich mit dem Thema verdeckte

Gewinnausschüttung (vGA) konfrontiert.

• Häufigste Anlässe für die Annahme einer vGA waren

Dienstleistungen (41,7%), entgeltlicher Austausch von

Wirtschaftsgütern (37,5%) und Darlehensbeziehungen zwischen

verbundenen Unternehmen (20,8%).

• Durchschnittlich hatten die Mehrbelastungen durch vGA einen

Anteil von 22% der gesamten Mehrbelastung aus der BP.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

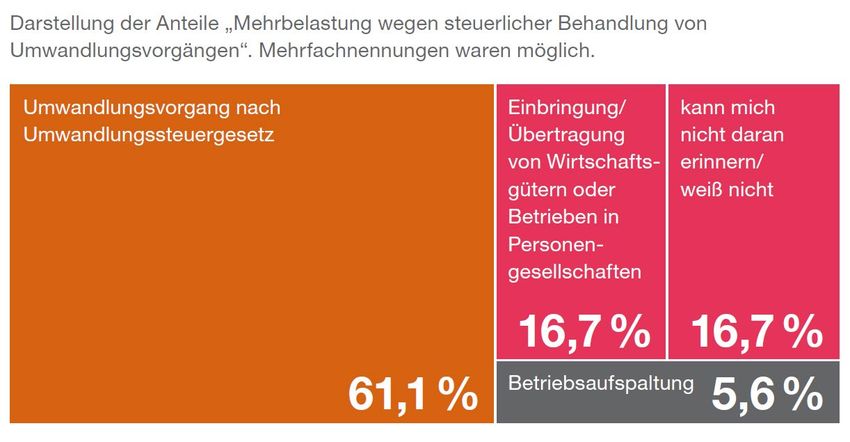

PwC 14Umstrukturierungen Jede dritte Betriebsprüfung führt zu Mehrbelastungen wegen Umwandlungs-/Umstrukturierungsvorgängen • Häufiger Prüfbereich sind Umwandlungen nach dem Umwandlungssteuergesetz (61% der Aufgriffe im Bereich Umstrukturierungen). • Betriebsaufspaltungen (5,6%) sowie Einbringungen/ Übertragungen von Wirtschaftsgütern oder Betrieben in Personengesellschaften werden seltener geprüft (16,7%). • Umstrukturierungen werden häufiger bei größeren Unternehmen mit mind. 2.000 Mitarbeitern (62,5%) als bei kleineren Unternehmen (42,9%) aufgegriffen. Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 15

Gewerbesteuer

Hot Topic der Betriebsprüfung Hinzurechnung Nach Ansicht des Unternehmens relevant Von der BP aufgegriffen (Mehrfachnennungen waren möglich) • Auffällig: Divergenz zwischen Verwaltung und BP bei Zinshinzurechnung • Kürzung von Beteiligungserträgen wird kaum aufgegriffen Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 17

Hinzurechnung Hinzurechnung von Mieten und Pachtzinsen • Unternehmen und Verwaltungsauffassung liegen näher beieinander: für 50,5% der befragten Unternehmen relevant und innerhalb dieser Gruppe von der BP in 40,6% der Fälle aufgegriffen. • Hinzurechnung verteilt sich fast gleich auf Zahlungen für die Überlassung unbeweglicher und beweglicher Wirtschaftsgüter. Hinzurechnung von Lizenzgebühren • Dies war für jedes Dritte befragte Unternehmen relevant und wurde bei den betroffenen Unternehmen von der BP in 25% der Fälle aufgegriffen. • Der Aufgriff betraf interessanterweise in der überwiegenden Mehrheit Lizenzgebühren mit Zahlungen ins Inland (65,2%) und weniger häufig ins Ausland (26,1%); ein Grund hierfür ist nicht ersichtlich. Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 18

Umsatzsteuer

Betriebsprüfungen und Sonderprüfungen

Umsatzsteuer ist kein durchlaufender Posten

Auswertung einer

Vielzahl von BP, die

PwC begleitet hat

PwC BP-Studie unter

Einbeziehung von mehr

als 200 Unternehmen

zunehmende zeitliche

zunehmende inhaltliche Inanspruchnahme der

Tiefe von Unternehmen durch die

Prüfungshandlungen Prüfung

zunehmende tatsächliche zunehmende fachliche und

Mehrbelastung durch technische Expertise der

Umsatzsteuer als Ergebnis zunehmende Bedeutung Prüfer

der Prüfungen der Umsatzsteuer im

Rahmen von Prüfungen

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

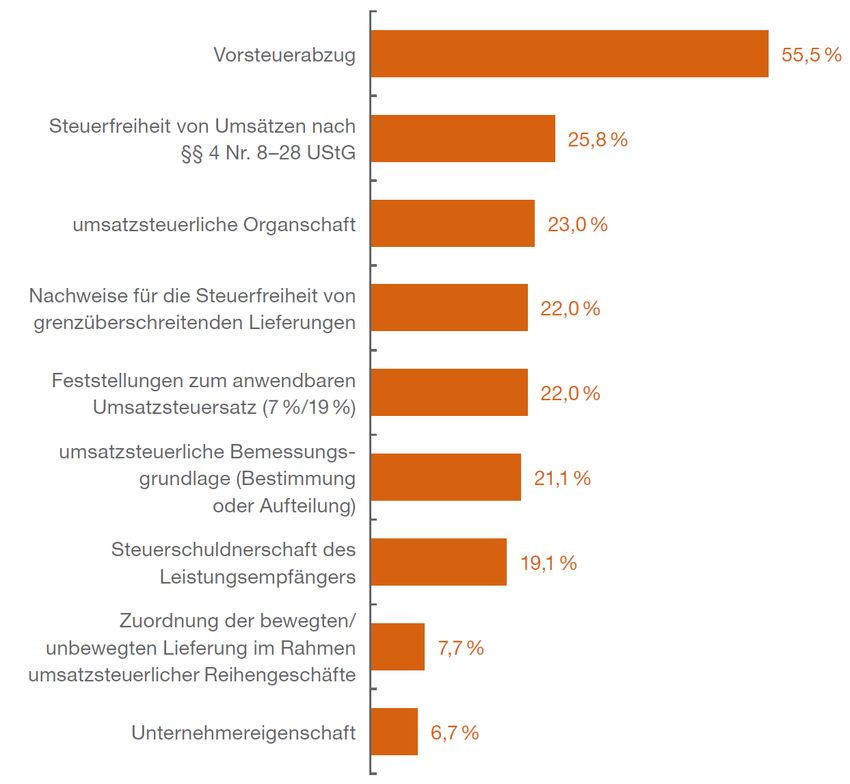

PwC 20Unabhängig von der Unternehmensgröße … In der letzten Prüfung aufgegriffene Umsatzsteuerthemen Themen der umsatzsteuerlichen BP nach Unternehmensgröße Mehrfachnennungen waren möglich. Mehrfachnennungen waren möglich. Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 21

Betriebsprüfungsstudie

Wesentliche inhaltliche Themen

Platz 1:

Beschränkung des Vorsteuerabzugs

Der Vorsteuerabzug wurde versagt, weil

Platz 2 • ein Zusammenhang mit nicht

abzugsfähigen Betriebsausgaben

Versagung der Steuerfreiheit bestand

von Umsätzen

• kein Zusammenhang zu einer

• wegen der unrichtigen Behandlung von unternehmerischen Tätigkeit bestand

Platz 3 Umsätzen nach §4 Nr. 8-28 UStG (z.B.

• Pflichtangaben in Rechnungen

Vermietung und Verpachtung,

fehlten

Umsatzsteuerliche Organschaft Heilbehandlungen,…)

• wegen fehlender Belegnachweise,

Hauptgrund für Mehrergebnis insbesondere bei innergemeinschaftlichen

• fehlende organisatorische oder Lieferungen sowie

• fehlende wirtschaftliche Eingliederung • wegen der falschen Zuordnung bei

• zu Unrecht angenommene Organschaft Reihengeschäften

• Übersehene Organschaft

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 22Dringender Handlungsbedarf aufgrund aktueller

Rechtsentwicklung

Sonderfall im Aufgriff bei steuerfreien Umsätzen waren die Nachweise Grund für Feststellungen zu Grund für Beanstandungen

für die Steuerfreiheit von grenzüberschreitenden Lieferungen den Nachweisen für die bei den Nachweisen

(22%, neben dem Aufgriff der Zuordnung der bewegten oder unbewegten

Steuerfreiheit von grenz- innergemeinschaftlicher

Lieferung im Rahmen umsatzsteuerlicher Reihengeschäfte).

überschreitenden Lieferungen Lieferungen

1 Neben dem Fehlen des Gelangensnachweises, des rechnungs- Darstellung der Anteile „falls Darstellung der Anteile „falls

mäßigen Hinweises auf die Steuerfreiheit oder der USt-ID (je 38 Mehrsteuern wegen Nachweisen Feststellungen sich auf

Prozent), wurde insbesondere beanstandet, dass eine ungültige für die Steuerfreiheit von innergemeinschaftliche Leistungen

USt-ID (63%) aufgezeichnet wurde! grenzüberschreitenden Lieferungen“. bezogen“.

2

Dies führte bei 22% der betroffenen Unternehmen zu Mehrsteuern.

Diese Mehrsteuern machten im Mittel 67 Prozent

der gesamten Mehrbelastung aus.

Achtung! Angesichts der aktuellen europäischen Entwicklungen

(Quick-Fixes), wonach u. a. die USt-ID des Kunden zur zwingenden

Voraussetzung für die Inanspruchnahme der Steuerfreiheit für die

innergemeinschaftliche Lieferung wird, wird dieser Bereich sicherlich

auch zukunftig in den Fokus der Finanzverwaltung gelangen.

Auch vor dem Hintergrund eines robusten Tax-Compliance-

Management Systems ist Unternehmen anzuraten, entsprechende

Belegnachweise zeitnah einzuholen.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 23Versagung des Vorsteuerabzugs auch aus fehlenden

Rechnungsmerkmalen

Der Vorsteuerabzug wurde im Einzelnen versagt Fehlende, unzutreffende oder unzureichende

Pflichtangaben in der Rechnung

1 weil ein Zusammenhang mit nicht abzugsfähigen Betriebsausgaben

bestand (45%). Mehrfachnennungen waren möglich.

weil kein Zusammenhang zu einer unternehmerischen Tätigkeit

2

(zum Beispiel bei einer reinen Finanzholding)

oder ein solcher zu vorsteuerschädlichen steuerfreien Umsätzen bestand

oder aus der unrichtigen Aufteilung von Vorsteuer bei Eingangsleistungen

(34%).

3

weil Pflichtangaben in Rechnungen fehlten (20%). Bei den

Pflichtangaben auf den Rechnungen ist auffallend, dass häufig

grundlegende Rechnungsangaben fehlerhaft sind (siehe Schaubild).

Die durch die BP festgesetzten Mehrsteuern betrugen im Mittel 72% der

gesamten Mehrbelastung bei den jeweiligen Unternehmen.

Aktuelle Rechtsentwicklung (EUGH vom 15. September 2016, C-516/14

[Barlis], C-518/14 [Senatex] und nachfolgend BFH vom 20. Oktober 2016, V R

54/14 und aktuelle Verwaltungsverlautbarungen) sollte nicht zum Anlass

genommen werden, in Bezug auf die formellen Rechnungsanforderungen

weniger Sorgfalt walten zu lassen.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 24Rechnungsberichtigung aus Sicht der Finanzverwaltung

Rechnungsberichtigung – BMF-Schreiben, Anschrift – BMF-Schreiben vom 07.12.2018

Entwurf vom 15.10.2018 (noch nicht final) • Es genügt, wenn der Unternehmer unter der

bzw. OFD NRW vom 1. Feb 2017 angegebenen Anschrift postalisch erreichbar

• Rechnung ist materielle Voraussetzung für ist

den Vorsteuerabzug • Ebenso genügt eine c/o-Adresse (entgegen

• Rückwirkende Korrektur gem. § 31 Abs. 5 Abschn. 14.5. Abs. 3 UStAE a.F.)

UStDV möglich • Gilt sowohl für Leistenden als auch für

• Mindestangaben erforderlich: Leistungsempfänger

Rechnungsaussteller

Leistungsempfänger

Leistungsbeschreibung Unklar: Berichtigung bis zur letzten

Entgelt Verhandlung möglich, aber laut BMF-

gesondert ausgewiesene USt Entwurf „kein rückwirkendes Ereignis

• In hohem Maße unbestimmte, iSv § 175 AO“?

unvollständige oder offensichtlich falsche

Angaben reichen nicht

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 25Weitere Umsatzsteuerthemen (1/2)

Umsatzsteuerliche Steuerschuldnerschaft des Reihengeschäfte

Bemessungsgrundlage Leistungsempfängers • Aufgriff in der Zuordnung der bewegten oder

• Aufgriff in 21% der Fälle • Aufgriff in 19% der Fälle. unbewegten Lieferung im Rahmen

umsatzsteuerlicher Reihengeschäfte in 8%

• 61% der in dieser Hinsicht geprüften • Je größer das Unternehmen, desto größer die der Fälle (falschen Zuordnung der bewegten

Unternehmen hatten mehr als 2.000 Mitarbeiter. Aufgriffswahrscheinlichkeit (24 Prozent bei einer Lieferungen oder einer falschen Anwendung

Unternehmensgröße ab 2.000 Mitarbeiter).

• Mehrsteuern in 61% der Fälle des Dreiecksgeschäfts)

• Mehrsteuern in 38% der Unternehmen

• 44% der gesamten Mehrbelastung. • Unternehmen aller Größenordnungen in

• im Durchschnitt 54% der Mehrbelastung gleichem Maß betroffen.

Themenschwerpunkte auch die grundsätzliche

Steuerbarkeit bestimmter Umsätze (wie etwa bei • Mehrsteuern in 13% der Fälle

Schadensersatzleistungen, 37%) und die • Mehrbelastung im Mittel von 41,5%.

Umqualifizierung von unentgeltlichen in entgeltliche

Leistungen (19%). Aktuell: Als Teil der sogenannten Quick-Fixes

werden erstmalig Regelungen über das

Reihengeschäft in die Mehrwertsteuersystem-

richtlinie aufgenommen!

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 26Weitere Umsatzsteuerthemen (2/2)

Unternehmereigenschaft

• Aufgriff in 7% der Fälle

USt

• 71% der geprüften Unternehmen hatten eine

Unternehmensgröße von über 2.000

Mitarbeitern.

• Mehrsteuern in 21% der Fälle.

• Mehrbelastung im Mittel von 45%

Fokus: Im Wesentlichen wurden in den

aufgegriffenen Fällen die Unternehmereigenschaft

einer Holdinggesellschaft (66,7%) und/oder die

Bestimmung von Beginn und Ende der

Unternehmereigenschaft (33,3%) beanstandet.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 27Internationales Steuerrecht

Internationales Steuerrecht wird zunehmend geprüft Nach Ansicht des Unternehmens relevant Von der BP aufgegriffen (Mehrfachnennungen waren möglich) Problembereiche werden von Unternehmen sowie der BP unterschiedlich gesehen: • Fokus Unternehmen: Quellensteuern auf Lizenzen/Dividenden u. Verrechnungspreise • Fokus BP: Hinzurechnungsbesteuerung Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020 PwC 29

Fokusbereiche

Die Beanstandungen durch die BP näher betrachtet

Hinzurechnungsbesteuerung:

• 80% Finanzierungstätigkeit

• 20% Vertriebstätigkeit (zunehmend Feststellungen im Bereich sogenannter Limited-Risk-Distributoren)

• Nachweis einer wirtschaftlichen Tätigkeit häufiger bezweifelt (21,4%)

Quellensteuern:

• 75% Lizenzen

• 41,7% Dividenden

• Kaum Mehrbelastungen infolge Vorschriften zur Verhinderung von Treaty Shopping (nur in 25% der Fälle führte die Beanstandung zu

Mehrsteuern)

Betriebsstätten im Ausland:

• Fokus auf Vertreterbetriebsstätten (35,7%)

• feste Geschäftseinrichtungen (28,6%);

• Aberkennung der finalen Verluste (35,7%)

• Entstrickung von Wirtschaftsgütern hat in der BP-Praxis weiterhin keine Bedeutung (nur 1,6% der Fälle)

Und: Prüfung Ort der Geschäftsleitung von im Ausland ansässigen (Tochter)Gesellschaften

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 30Einflussgrößen und regionaler Standort für die

Aufgriffswahrscheinlichkeit

1 2 1

Je größer die Unternehmen, Steuerliche Mehrbelastungen Im Westen Deutschlands führen

umso eher entstehen aus den Verrechnungspreisen Verrechnungspreisthemen in

Mehrbelastungen aus bei 80% der Unternehmen der Betriebsprüfungen häufiger zu

Verrechnungspreisthemen. Umsatzklasse €500 Mio. bis Mehrbelastungen als in anderen

€1 Mrd. Regionen Deutschlands.

Fälle, in denen Verrechnungspreisthemen zu steuerlichen Steuerliche Mehrbelastung durch die BP in Bezug

Mehrbelastungen durch die BP führten auf Verrechnungspreise

Darstellung der Anteile „falls bei der BP aufgegriffen“ Darstellung der Anteile „falls bei der BP aufgegriffen“

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 31Relevante Verrechnungspreisthemen

Relevante und durch BP aufgegriffene

Dienstleistungsverrechnung und Umlagen (47%) sind

Verrechnungspreisthemen die am häufigsten aufgegriffenen Verrechnungspreisthemen.

Darstellung der Anteile „falls es eine BP gab“. Mehrfachnennungen • Der Umfang der Leistungen und die Höhe des

waren möglich. Vergütungssatzes stehen insbesondere im Fokus.

• Angesichts der neuen Verwaltungsgrundsätze für die

Überprüfung der Einkünfteabgrenzung bei Umlageverträgen

vom Juli 2018 wird die Prüfung von Kostenumlagen

zukünftig vermutlich noch bedeutsamer werden.

Warentransaktionen und Funktions-

verlagerungen (je 15%)

wurden hingegen weniger oft

aufgegriffen.

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 32Beanstandungen der Betriebsprüfung bzgl.

der VP-Dokumentation

In den meisten Fällen wird die Dokumentation der Verrechnungspreise angefragt (76,2%).

1 Der Hälfte der Falle, in denen es aufgrund der

unzureichenden Dokumentation der Verrechnungspreise

zu Mehrbelastungen kam, wurde diese von den befragten

2 Eine mit externer Unterstützung erstellte Dokumentation

führt zu mehr Rechtssicherheit bei der Erfüllung der

Dokumentationspflichten.

Unternehmen selbst erstellt.

Dokumentation der Leistungs-

beziehungen zwischen

verbundenen Unternehmen:

Beanstandungen der BP nach Art

der Erstellung der Verrechnungs-

preisdokumentation

Darstellung der Anteile „falls Mehrbelastung

wegen Dokumentation der Leistungs-

beziehungen zwischen verbundenen

Unternehmen.“

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 33Beanstandungen der BP in Bezug auf

Verrechnungspreise

1 Im Zusammenhang mit

Warentransaktionen resultieren

Mehrbelastungen am häufigsten aus

2 Die Höhe der verrechneten

Lizenzen ist auch ein häufiger

Anpassungsgrund bei der Prüfung

3 Ursächlich für die Mehrbelastung

i. Z. m. Dienstleistungen waren der

Umfang der verrechneten

der Beanstandung der Höhe der der Verrechnungspreise von Leistungen der Höhe nach (60,5%)

Vergütung durch die BP (80.0%). immateriellen Wirtschaftsgütern sowie die Höhe der Stundensätze

(52,9%). oder die Höhe des Gewinnauf-

schlags (42,1%).

Warentransaktionen Immaterielle Wirtschaftsgüter Dienstleistungen/Konzernumlagen/

Kostenumlagen

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 34Formale Anforderungen und Aufgriffspunkte

Folgen von Fehlern in der Buchführung

„Aufwendungen im Sinne des Absatzes Betroffene Aufwendungen, § 4 Abs. 5 Satz 1 EStG:

5 Satz 1 Nummer 1 bis 4, 6b und 7 sind • Nr. 1 Geschenke an Nicht-Arbeitnehmer

einzeln und getrennt von den sonstigen • Nr. 2 70% der angemessenen Bewirtungsaufwendungen

Betriebsausgaben aufzuzeichnen. • Nr. 3 Aufwendungen für Einrichtungen zur Bewirtung/Beherbergung von

Soweit diese Aufwendungen nicht Nicht-Arbeitnehmern

bereits nach Absatz 5 vom Abzug

ausgeschlossen sind, dürfen sie bei der • Nr. 4 Aufwendungen für Jagd/Fischerei etc.

Gewinnermittlung nur berücksichtigt • Nr. 6b Aufwendungen für ein häusliches Arbeitszimmer

werden, wenn sie nach Satz 1 • Nr. 7 andere Aufwendungen, die die Lebensführung des Stpfl. berühren

besonders aufgezeichnet sind.“

§ 4 Abs. 7 EStG

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 36Auskunft zum innerbetrieblichen Kontrollsystem

Das Vorhandensein und die Qualität des IKS

• ist seit dem BMF-Schreiben vom

14.11.2014 zu § 153 AO zu den GoBD

elementar für die Enthaftung der

verantwortlichen Personen,

• wird in Betriebsprüfungen regelmäßig

"Ich gehe (…) von einer leichtfertigen geprüft,

Umsatzsteuerverkürzung aus, die „Einrichtung“

eines innerbetrieblichen Kontrollsystems genügt • zunehmend auch ohne konkreten Anlass

eben nicht, wenn Maßnahmen wie Überprüfung, bzw. Prüfungsfeststellungen

Organisation, Kommunikation und Schulung

fehlen.“

Exemplarische Antwort einer Buß- und Strafsachenstelle „“

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 37Anforderung von Verfahrensdokumentationen

Aus der Praxis: Anforderung von

Grundsätze zur Inhalt Verfahrensdokumentationen im Rahmen der

ordnungsgemäßen Führung • Allgemeine Anforderungen, Anordnung einer steuerlichen Außenprüfung

und Aufbewahrung von • Angaben zu Belegwesen,

Büchern, Aufzeichnungen und • Aufzeichnung von

Unterlagen in elektronischer Geschäftsvorfällen,

Form sowie zum Datenzugriff • Internes Kontrollsystem,

(GoBD 2.0), • Datensicherheit,

• Unveränderbarkeit,

BMF-Schreiben vom Protokollierung von Änderungen,

28.11.2019, anwendbar ab • Aufbewahrung,

1.1.2020 • Nachvollziehbarkeit und

Nachprüfbarkeit,

• Verfahrensdokumentation

• Datenzugriff

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 38Ihre Ansprechpartner

Henning Rolf Frank Pankoke

Partner, RA/StB/FAStR Senior Manager, WP/StB/LL.M.

Niederlassung Bielefeld Niederlassung Bielefeld

Kreuzstraße 35 Kreuzstraße 35

33602 Bielefeld 33602 Bielefeld

Tel. +49 521 96497-999 Tel. +49 521 96497-955

henning.rolf@pwc.com frank.pankoke@pwc.com

Aktuelle Brennpunkte in der steuerlichen Betriebsprüfung 10. Februar 2020

PwC 39Vielen Dank für Ihre Aufmerksamkeit. pwc.de © 2020 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

Sie können auch lesen