Approche thématique : la conviction de regarder le monde autrement

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Swiss Global Finance Magazine . No 5 Novembre 2009

Approche thématique : la conviction des thèmes pour filtrer ces premières pro-

de regarder le monde autrement

positions. Un thème est donc en quelque

sorte un vecteur commun qui va stimuler

la croissance des bénéfices d’un certain

nombre d’entreprises et qui va les mener à

par surperformer le marché pendant plusieurs

Benoît Piette, CFA années.

- La propriété intellectuelle : des entreprises

Executive Director, qui ont un certain savoir-faire et qui arrivent

Clientèle Institutionnelle Romandie à le défendre (1)

- La capacité de fixer les prix de vente de

Banque Sarasin & Cie SA ses produits (pricing power) (2)

I

- La facilité à se financer (voire à s’autofi-

l y a dix ans, le monde était déjà en les différents marchés boursiers sont telle- nancer et donc à ne pas être dépendant de

pleine mutation et l’on pressentait que ment intégrés. ressources financières externes) (3)

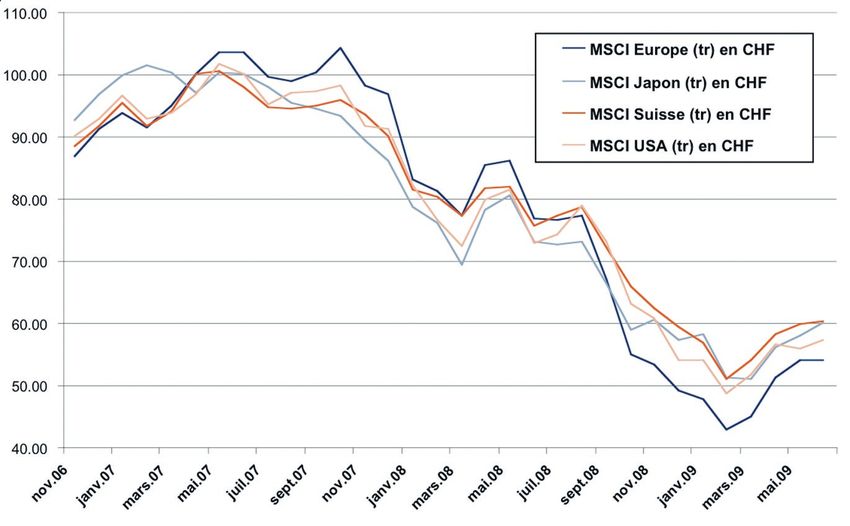

la mondialisation allait révolutionner notre Graphique 1

façon de voir le globe terrestre. Les grandes

entreprises devenaient citoyennes du mon-

de, si bien que le lieu de leur siège social ou

le choix de leur place de cotation principale

n’avait plus guère d’importance. British Pe-

troleum (BP) n’est, en effet, pas vraiment

une société «britannique» : elle a certes son

siège à Londres, mais réalise seulement 21%

de ses ventes au Royaume-Uni et déclare

même son dividende en dollars! BP n’est pas

la seule firme dans ce cas : 30% des sociétés

cotées à Londres déclarent leurs dividendes

en dollars. Nestlé est également un bon

exemple. Bien que cotée sur la bourse Suis-

se, cette entreprise ne réalise que 2% de ses

ventes sur le sol helvétique. Il y a donc fort

à parier que cette multinationale soit plus Source : Sarasin

influencée par des considérations globales

que des facteurs locaux. Comment procède-t-on dans une - L’ambition de se restructurer, d’optimiser

démarche thématique ? sa structure sans y être obligé (4)

Dans la même idée, on peut se demander Le postulat de base de cette approche est - La possession d’un actif stratégique ou la

quelles sont les points forts qui ont permis vraiment de cibler des grandes idées, des possibilité de donner accès à cet actif stra-

à Toyota d’accroître régulièrement ses parts grandes tendances inexorables qui com- tégique (5)

de marché ces dernières années, quand mencent à émerger. Les changements ali- …sont autant d’exemples de grands thè-

bien même le Japon était en récession et mentaires, la nécessité d’investir dans les mes qui pourraient aider à filtrer l’univers

le secteur automobile souffrait de surcapa- infrastructures hydrauliques, la sécurisation des opportunités découlant d’une réflexion

cités chroniques. L’orientation thématique de l’accès à l’énergie, la progression des ren- axée sur le futur. Idéalement, les thèmes

de Toyota est, en effet, plus importante que dements agricoles, la réduction des émis- choisis doivent plutôt être décorrélés.

son origine « japonaise » ou le fait qu’elle sions de CO2, l’augmentation de la densité

vende des voitures. mondiale, le financement des besoins mon-

diaux, l’amélioration et l’allongement de la Une autre façon de voir le monde,

pourrait donc être la suivante …

Voir au-delà des frontières géographiques vie pourraient, entre autres,

est en quelque sorte l’objectif d’un gérant faire partie de ce panier d’op-

thématique. Et les évènements de 2008 ne portunités.

font que renforcer cette opinion. Aucune

des grandes régions dans lesquelles nous Dans cette génération d’idées,

investissons n’a pu échapper à la tendance le défi est évidemment de

de fond globale de ralentissement écono- trouver les entreprises incon-

mique. Le graphique n°1 nous montre la tournables, celles qui ont un

difficulté d’ajouter de la valeur par un choix véritable avantage compétitif.

géographique opportun dans un univers où Pour cela, l’approche utilise

52

Novembre 2009 Swiss Global Finance Magazine . No 5

Est-ce un mal ? Cer- couvrir ses coûts, en bref, l’échec assuré.

tainement pas. En suivant de trop près un indice de réfé-

rence, on fait également la part belle aux en-

Le gérant théma- treprises ayant eu du succès par le passé, qui

tique se donne les seront peut-être les perdantes de demain

atouts pour pou- tandis que les vainqueurs des prochaines

voir battre de façon années sont probablement sous-représen-

récurrente l’indice tés. Un peu comme le démontre la position

Graphique 2

de référence. Un des pays émergents dans la plupart des indi-

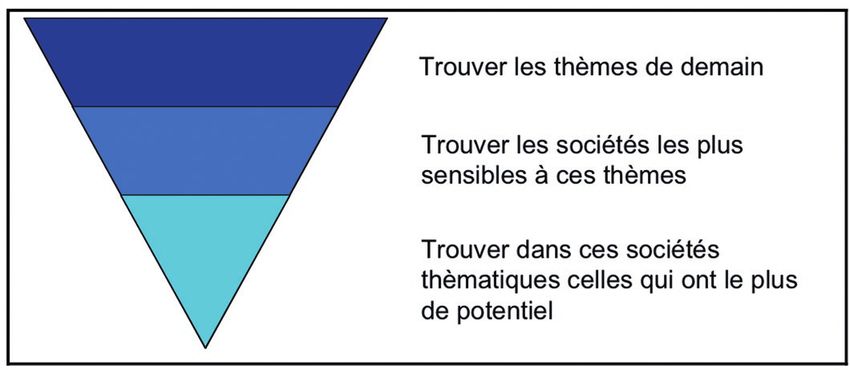

Une démarche thématique bien ficelée gérant «traditionnel» moins entreprenant ces basés sur les capitalisations boursières,

traite dans sa première étape de réflexion peut, par contre, se retrouver régulière- quelques grandes zones de ce monde sont

des grands thèmes de demain. Quelles sont ment dans la situation suivante : avoir réalisé sous-représentées par rapport à leur force

les grandes forces qui pourraient pousser une bonne sélection d’actions mais compte économique, leurs PNB.

les entreprises à profiter des tendances à tenu de son manque de convictions, sa va-

venir quel que soit leur localisation ou leur leur ajoutée n’est pas suffisante pour couvrir Il suffit de rappeler que Mittal (Inde) est le

secteur ? Par la suite, il reste à identifier les les coûts de gestion. numéro 1 dans le domaine de l’acier, que

entreprises de ce monde qui sont les plus

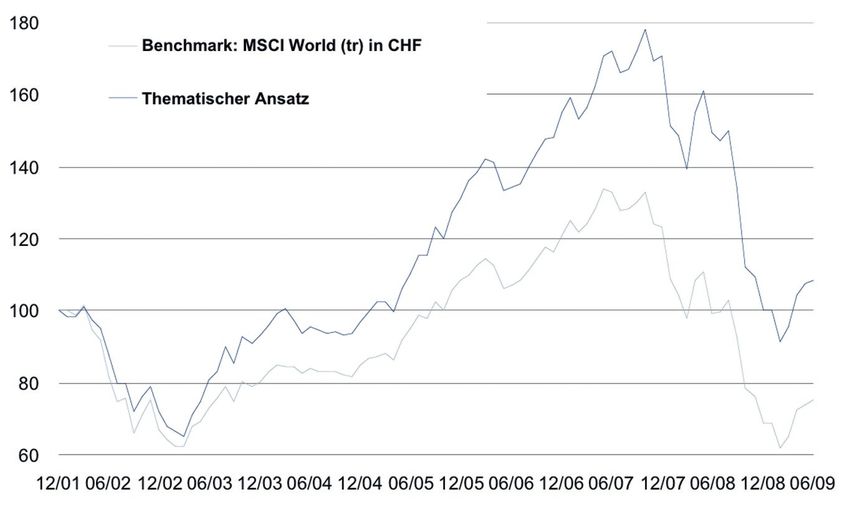

Graphique 3 : Performance lors de ces dernières années d’une démarche thématique

sensibles à ces thèmes, puis à sélectionner

dans cet univers de placement réduit, les

entreprises qui ont le plus de potentiel.

Le processus thématique oblige ainsi à se

poser les bonnes questions dès le début

de la recherche d’opportunités d’investisse-

ment. A l’inverse de beaucoup de gérants

traditionnels qui sont, en quelque sorte,

pétrifiés par leur benchmark, l’idée d’une

démarche thématique n’est pas de surpon-

dérer légèrement les titres privilégiés ou de

sous-pondérer légèrement les titres moins

appréciés, mais plutôt de mettre en place

pleinement des convictions ciblant le long

terme. Si l’entreprise n’a pas de réels avan-

tages compétitifs, si elle n’entre pas dans le

Source : Banque Sarasin, Approche Thématique basée sur la performance du fonds Sarasin Equisar - Global

cadre des thèmes du futur sélectionnés, elle

ne fera tout bonnement pas partie du por- A ce stade de la réflexion, deux démarches Cemex (Mexique) est le plus grand pro-

tefeuille. me semblent avoir du sens dans la gestion ducteur de béton du monde et que Sam-

des actions : soit utiliser une gestion passive sung (Corée) est le plus gros producteur

L’idée n’est donc pas d’avoir, comme on le soit une gestion clairement active. de puces d’ordinateur pour constater qu’en

rencontre souvent, un gérant qui surpon- s’arrêtant aux frontières, il est possible que

dère les entreprises qu’il trouve attrayantes, La première est peu coûteuse et donne sys- nous passions à côté de jolies opportunités.

qui pondère au poids du benchmark les so- tématiquement la performance de l’indice Dès lors, préconisons plutôt la composition

ciétés sur lesquelles il n’a pas vraiment d’avis (ce qui sur une longue période peut être d’un portefeuille autour de thèmes orientés

tranché et qui sous pondère les titres moins plutôt maigre), la deuxième ouvre la porte à vers le futur qu’autour d’indices reflétant

aimés, le tout résultant en un portefeuille une surperformance substantielle permet- l’évolution passée (backward looking).

dont près des deux tiers sont investis dans tant de couvrir largement ses coûts. Entre

des actions sur lequel le gérant n’a pas de ces deux options, la zone grise : où le gérant La philosophie thématique n’engendre pas

réelles convictions positives. semi-actif (ou semi-passif si vous voulez) ne nécessairement de style de gestion bien pré-

déploie pas assez ses convictions que pour cis. N’étant pas statique ni dogmati- www

Une démarche thématique est une philoso-

phie active qui engendre donc un tracking Il est difficile d’imaginer qu’une seule approche ou hypothèse amènera une solution en

error plus important que la plupart des tout temps à la problématique des investissements. Il y a certains mérites aux différentes

philosophies de gestions traditionnelles. approches et philosophies, que ce soient les approches « top down », « bottom up », ci-

Plus de convictions mises en place dans le blant les petites ou les grosses capitalisations, orientées sociétés de croissance ou plutôt

de valeur, basées sur les momentums ou les rendements. L’important est de trouver à

portefeuille peuvent se traduire par plus de quel moment ces styles assureront les meilleurs résultats. Dans ce sens, un certain prag-

chance de diverger plus fortement de l’in- matisme et une bonne flexibilité sont essentiels.

dice de référence qu’un gérant plus timoré.

53

Swiss Global Finance Magazine . No 5 Novembre 2009

que, elle sera, suivant les conditions de mar- En Suisse, les investisseurs ont toujours une

chés, peut-être plus dirigée vers les sociétés tendance à suivre une démarche régionale

faiblement évaluées (value) ou plus orientée en exposant leur portefeuille de façon pri-

titres de croissance (growth), ciblant plus les vilégiée aux titres « locaux » dans un indice

grosses sociétés ou au contraire surpondé- disons peu diversifié. Dans le SMI notam-

rant les plus petites sociétés. Elle n’est donc ment, les 5 plus grandes sociétés représen-

pas restreinte à un seul style. Ne pas sous- tent à elles seules les trois quarts de l’indice.

crire à un style à tout prix c’est reconnaître Sachant que Nestlé (22.5 % du SMI) réalise

que différents environnements de marché uniquement 1.8 % de ses ventes sur le mar-

nécessitent différents styles de placements. ché domestique, que les ventes en Suisse de

A travers les années, le leadership dans les Novartis (18% de l’indice) ne représentent

styles a en effet changé pour mieux s’adap- que 1.3% de son chiffre d’affaires et que Ro-

ter aux situations du marché. che (16.7% du SMI) génère 1.1% de ses ven-

tes sur le marché local, on peut décemment

La démarche thématique permet donc se demander si les composantes de l’indice

d’identifier très tôt des entreprises qui vont, nous donnent vraiment accès aux forces de

de façon exceptionnelle, bénéficier des l’économie locale.

changements à venir peu importe leur loca-

lisation ou leur appartenance sectorielle. Le Cette vision du monde semble désuète et

challenge ne demeure pas moins de devoir inappropriée. Pourquoi dès lors ne pas di-

évidemment sélectionner dès le départ les versifier internationalement en adoptant

thèmes qui vont surperformer, étant en- l’approche thématique plutôt que de suivre

tendu que cette approche est, comme les un indice local des plus curieux qui concen-

autres styles de gestion, exposée aux ris- tre les risques et nous expose de toute fa-

ques usuels des marchés d’actions. çon au marché global ? n

BOUCHON

ANNONCE

54

November 2009 Swiss Global Finance Magazine . No 5

Thematischer Ansatz: Die Welt aus nehmen zu finden, an denen niemand vor-

Überzeugung anders betrachten

beikommt, die einen echten Wettbewerbs-

vorteil haben. Zu diesem Zweck wird ein

Ansatz verfolgt, bei dem diese ersten Vor-

schläge anhand von Themen gefiltert wer-

Von den. Ein Thema ist somit in gewisser Weise

Benoît Piette, CFA eine Kraft, die das Gewinnwachstum einer

Gruppe von Unternehmen stimuliert und

Executive Director,

die dazu führt, dass diese langfristig besser

Institutionelle Kunden Westschweiz abschneiden als der Markt.

- Geistiges Eigentum: Unternehmen, die ein

BANK SARASIN & Cie AG bestimmtes Know-how haben und es schaf-

S

fen, dieses zu schützen

chon vor zehn Jahren war die Welt es ist, in einem Universum, in dem die ver- - Die Fähigkeit, die Verkaufspreise ihrer Pro-

mitten im Umbruch, und wir spürten, schiedenen Aktienmärkte derart integriert dukte zu bestimmen (pricing power)

dass die Globalisierung die Art und Wei- sind, die richtige geographische Wahl zu - Die Möglichkeit, sich zu finanzieren (und

se, wie wir die Erde betrachten, revolutio- treffen, um Wert zu schöpfen. sogar sich selbst zu finanzieren und somit

nieren würde. Die grossen Unternehmen Grafik 1

wurden zu Weltbürgern, und der Ort ihres

110.00

Firmensitzes oder die Wahl der Börse der

MSCI Europe (tr) in CHF

Hauptkotierung hatte kaum noch eine Be- 100.00

MSCI Japon (tr) in CHF

deutung. British Petroleum zum Beispiel ist

MSCI Suisse (tr) in CHF

alles andere als ein „britisches“ Unterneh- 90.00

MSCI USA (tr) in CHF

men: Die Firma hat zwar ihren Sitz in Lon-

don, erzielt aber nur 21 % ihres Umsatzes 80.00

im Vereinigten Königreich und schüttet ihre

Dividende sogar in Dollar aus! BP ist kein 70.00

Sonderfall: 30 % der in London kotierten

Unternehmen schütten ihre Dividenden 60.00

in Dollar aus. Nestlé ist ein weiteres ty-

50.00

pisches Beispiel: Das Unternehmen ist an

der Schweizer Börse kotiert, erwirtschaftet

40.00

aber nur 2 % seines Umsatzes auf Schweizer

6

7

7

7

7

7

7

8

8

8

8

8

8

9

9

9

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

Boden. Es wird daher wahrscheinlich weni-

1.

1.

3.

5.

7.

9.

1.

1.

3.

5.

7.

9.

1.

1.

3.

5.

.1

.0

.0

.0

.0

.0

.1

.0

.0

.0

.0

.0

.1

.0

.0

.0

01

01

01

01

01

01

01

01

01

01

01

01

01

01

01

01

ger von lokalen Faktoren als von globalen Quelle:Quelle

Sarasin : Sarasin

Kräften beeinflusst.

Was aber ist ein thematischer von finanziellen Fremdmitteln unabhängig

Ansatz? zu sein)

In diesem Zusammenhang stellt sich auch

- Der Wille, sich umzustrukturieren, die

die Frage, welche Faktoren dazu geführt Dahinter steckt die Idee, sich auf, grosse

eigene Struktur zu optimieren, ohne dazu

haben, dass Toyota seine Marktanteile in Trends zu konzentrieren, die eine hohe verpflichtet zu sein

den letzten Jahren kontinuierlich steigern Sichtbarkeit versprechen und um die kei-

- Oder der Besitz von strategischen Aktiva

konnte, obwohl sich Japan in einer Rezessi- ner herum kommt. Veränderungen im Er-

oder die Möglichkeit, Zugang zu diesen Ak-

on befand und die Automobilbranche unter nährungsverhalten, die Notwendigkeit, in tiva zu gewähren

chronischer Überkapazität litt. Das liegt da- hydraulische Infrastrukturen zu investieren,

ran, dass die thematische Ausrichtung von die Sicherung des Zugangs zu Energie, die … das sind 5 wichtige Themen neben vielen

Toyota wichtiger ist als dessen „japanische“ Steigerung der landwirtschaftlichen Erträge, anderen, die helfen könnten, das Universum

Herkunft oder die Tatsache, dass das Un- die Verringerung des CO2-Ausstosses, die Eine andere Betrachtungsweise

ternehmen Autos verkauft. Zunahme der weltweiten Bevölkerungs- der Welt könnte so aussehen…

dichte, die Finanzierung der

Über die Grenzen hinauszuschauen, das ist weltweiten Bedürfnisse, ein

in gewisser Weise das Ziel eines thematisch besseres und längeres Le-

orientierten Vermögensverwalters. Die Er- ben... das alles könnte zu die-

eignisse des Jahres 2008 dürften dies bestä- sem Korb an Möglichkeiten

tigen. Keine der grossen Regionen, in denen gehören.

wir investieren, konnte dem globalen Trend

der Konjunkturabschwächung entkommen. An diesen Ideen erkennt man,

In Grafik 1 können wir sehen, wie schwierig dass es darum geht, Unter-

55

Swiss Global Finance Magazine . No 5 November 2009

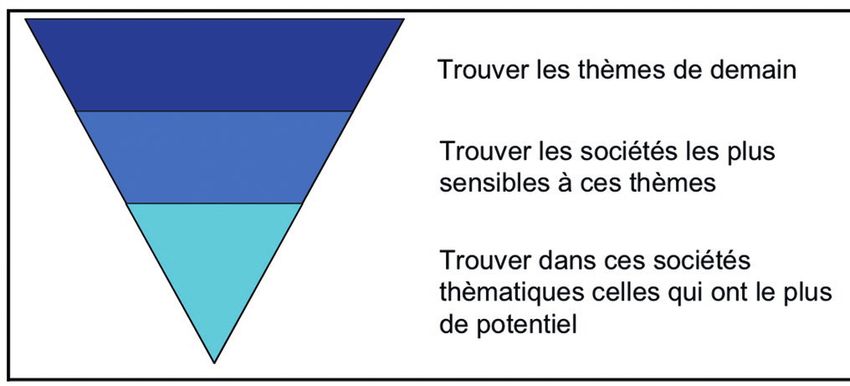

Die Themen von morgen

Ein thematischer An- eine ganz klar aktive Verwaltung. Der erste

identifizieren satz ist eine aktive Phi- Ansatz ist kostengünstig und liefert systema-

Die Unternehmen finden, die für losophie, bei der der tisch die Performance des Index (was über

diese Themen am empfänglichsten Tracking error grösser einen längeren Zeitraum möglicherweise zu

sind ist als bei den meisten wenig ist), der zweite ermöglicht durch eine

Unter diesen thematisch herkömmlichen Mana- erhebliche Outperformance eine weitest-

ausgerichteten Unternehmen

gementstilen. gehende Kostendeckung. Zwischen diesen

diejenigen mit dem grössten

Potenzial ausmachen beiden Optionen gibt es eine Grauzone:

Grafik 2

Wenn in das Portfolio den semiaktiven (oder semipassiven, wenn

der Möglichkeiten, die sich aus zukunftsge- mehr Überzeugungen einfliessen, ist mit man so will) Manager, der seine Überzeu-

richteten Überlegungen ergeben, zu filtern. grösserer Wahrscheinlichkeit eine stärkere gungen nicht hinreichend einsetzt, um seine

Idealerweise besteht zwischen den gewähl- Abweichung gegenüber dem Referenzindex Kosten gedeckt zu bekommen – hier ist ein

ten Themen keine Korrelation. möglich als bei einem ängstlicheren Fonds- Scheitern vorprogrammiert.

manager. Ist das schlecht? Nein, keinesfalls.

Bei einem durchdachten thematischen An-

satz geht es im ersten Gedankenschritt um Grafik 3 : Leistung während dieser letzten Jahre von einem thematischen Vorgehen

die grossen Themen von morgen. Was sind

die grossen Kräfte, die bewirken könnten,

dass die Unternehmen von den kommen-

den Trends profitieren, unabhängig von

ihrem Standort, unabhängig von ihrer Bran-

che? Danach müssen Unternehmen auf

dieser Welt gefunden werden, die für diese

Themen besonders empfänglich sind. Und

dann müssen in diesem begrenzten Anla-

geuniversum die Unternehmen mit dem

meisten Potenzial ausgemacht werden.

Grundvoraussetzung für den thematischen

Prozess ist also, dass man sich gleich zu Be-

ginn der Suche nach Anlagemöglichkeiten

die richtigen Fragen stellt. Im Gegensatz zu

vielen traditionellen Fondsmanagern, die Quelle : Bank Sarasin & Cie AG ; Thematischer Ansatz basiert auf die Anlageresultate des Fonds

Sarasin Equisar – Global.

auf die Benchmark fixiert sind, geht es beim

Konzept des thematischen Ansatzes nicht Der themenbezogene Fondsmanager sucht Wenn man sich zu sehr nach einem Refe-

darum, beliebte Titel leicht überzugewich- sich alle Trümpfe zusammen, um immer renzindex richtet, ist man vorwiegend auf

ten oder weniger beliebte Titel leicht un- wieder den Referenzindex schlagen zu kön- Unternehmen fokussiert, die in der Vergan-

terzugewichten, sondern vielmehr darum, nen. Ein weniger dynamischer Fondsmana- genheit erfolgreich waren, aber vielleicht

langfristig ausgerichtete Überzeugungen zu ger hingegen findet sich unter Umständen sind das die Verlierer von morgen? Die Sie-

implementieren. Wenn das Unternehmen wiederholt in folgender Situation wieder: ger von morgen jedenfalls sind vermutlich

keine echten Wettbewerbsvorteile hat, Er hat mittels Stock picking eine gute Ak- untervertreten. In diesem Zusammenhang

wenn es für die ausgewählten Themen der tienauswahl getroffen, aber angesichts feh- lässt sich eine Parallele ziehen zum Anteil

Zukunft nicht empfänglich ist, wird es ganz lender echter Überzeugungen reicht der der Schwellenländer in den meisten Indizes,

einfach nicht im Portfolio enthalten sein. Mehrwert nicht aus, um die Kosten für das die auf der Börsenkapitalisierung beruhen

Fondsmanagement zu decken. – einige grosse Gebiete dieser Welt sind im

Auch wenn dies oft der Fall ist, geht es nicht

darum, einen Fondsmanager zu haben, der Es ist schwierig, sich vorzustellen, dass ein einzelner Ansatz oder eine einzelne Hypo-

diejenigen Unternehmen übergewichtet, these für alle Zeiten die einzig wahre Lösung für unsere Anlageproblematik liefert. Alle

die er für attraktiv hält, der Unternehmen, Ansätze und Philosophien haben ihre Vorzüge, seien es die Top-Down- oder die Bottom-

Up-Ansätze, solche, die sich auf kleine oder auf grosse Kapitalisierungen konzentrieren,

zu denen er keine klare Meinung hat, gleich

die sich wachstums- oder eher wertorientierten Unternehmen verschreiben, die die Dy-

gewichtet wie im Benchmark, und der we- namik oder die Rendite in den Vordergrund stellen... Wichtig ist es herauszufinden, zu

niger beliebte Titel untergewichtet, was welchem Zeitpunkt welcher Stil zu einem optimalen Ergebnis führt. In diesem Sinne sind

letztendlich zu einem Portfolio führt, des- ein gewisser Pragmatismus und eine angemessene Flexibilität unabdingbar.

sen Vermögen zu fast zwei Drittel in Aktien

angelegt ist, von denen der Manager nicht Bei der Verwaltung von Aktien kommen Verhältnis zu ihrer wirtschaftlichen Stärke,

wirklich überzeugt ist. meiner Meinung nach zwei Ansätze in Fra- ihres BIP, unterrepräsentiert. Mittal (Indien)

ge, entweder eine passive Verwaltung oder ist die Nummer 1 in der Stahlindustrie.

56

November 2009 Swiss Global Finance Magazine . No 5

Cemex (Mexiko) ist der grösste Betonpro- nicht auf einen Stil beschränkt. Sich nicht

duzent der Welt. Samsung (Korea) ist der um jeden Preis auf einen Stil festzulegen,

grösste Produzent vom Computerchips. heisst anzuerkennen, dass unterschiedliche

Wenn wir an den Grenzen Halt machen, Marktbedingungen unterschiedliche Anla-

kann es sein, dass uns interessante Chancen gestile erfordern. So gab es im Laufe der

entgehen. Dann doch lieber ein Portfolio Jahre immer wieder andere Stile, die gerade

zusammenstellen, das sich an zukunftsge- überlegen waren.

richteten Themen orientiert statt an Indi-

zes, die die vergangene Entwicklung wider- Der thematische Ansatz bietet somit die

spiegeln (backward looking). Möglichkeit, sehr früh Unternehmen zu

identifizieren, die auf aussergewöhnliche

Die thematische Philosophie führt nicht zu Weise von den kommenden Verände-

einer konkreten Stilpräferenz. Da sie we- rungen profitieren werden, unabhängig von

der statisch noch dogmatisch ist, wird sie ihrem Standort oder ihrer Branchenzuge-

je nach Marktbedingungen vielleicht mehr hörigkeit. n

auf niedrig bewertete Unternehmen (Va-

lue) setzen oder mehr auf Wachstumstitel

(Growth), mehr die grossen Unternehmen

bevorzugen oder die kleineren. Sie ist somit

BOUCHON

ANNONCE

57

Sie können auch lesen