B+P.1 Zeitschrift fçr Betrieb und Personal - Stollfuß Medien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

50. JAHRGANG JANUAR 2019 SEITEN 1 – 72

B+P.1

Zeitschrift fr

Betrieb und Personal

Mit umfassender Online-Datenbank

SCHWERPUNK T-THEMA

TEILZEIT UND DIE NEUE BRCKENTEILZEIT

PERSONALPRAXIS

• 13 Impulse fr die Personalarbeit von morgen | 15 |

ARBEITSRECHT

• LAG Hamm: Bezahlte Arbeitsbefreiung an Rosenmontag durch

betriebliche bung? | 23 |

LOHNSTEUER

• BFH: Steuerpflicht einer Entschdigung nach einer missglckten Operation | 50 |

SOZIALRECHT

• BSG: Geltung der Gleitzonenregelung in der Altersteilzeit | 60 |

ZU DIESER AUSGABE

Zu dieser Ausgabe

Dr. Achim Valentin

(verantwortlicher Redakteur)

Liebe Leserinnen und Leser,

" zum 1.1.2019 ist das „Brckenteilzeitgesetz“ in Kraft getreten ren oder mittelstndischen Betrieben reagieren knnen oder

und dies bietet gengenden Anlass, sich mit dessen Regelungen mssen, wird von Nicolai Besgen eingehend aufgezeigt (Seite

als Schwerpunktthema zu beschftigen. Mit diesem Gesetz wird 19). Mit den lohnsteuerlichen Fragen des Teilzeitrechts und

neben dem bereits bestehenden Anspruch auf zeitlich nicht be- der Brckenteilzeit befasst sich Klaus Mader (Seite 42). Ulrich

grenzte Teilzeitarbeit ein allgemeiner gesetzlicher Anspruch auf Freudenberg stellt die Anspruchsvoraussetzungen fr eine Ar-

zeitlich begrenzte Teilzeitarbeit – die sogenannte Brckenteilzeit beitsmarktrente wegen Verschlossenheit des Teilzeitarbeits-

– eingefhrt. Damit verfolgt die Bunderegierung aus arbeits-, markts vor (Seite 55).

gleichstellungs- und familienpolitischen Grnden das Ziel, Be-

schftigten die Mglichkeit zu geben, nach einer Phase der Teil- " In unserer Rubrik Personalpraxis stellt Edmund Mastiaux 13

zeitarbeit wieder zu ihrer ursprnglich vertraglich vereinbarten Impulse fr die Personalarbeit von morgen vor (Seite 15). Dabei

Arbeitszeit zurckzukehren. Dieses Rckkehrrecht zielt insbeson- handelt es sich um die Themen, mit denen sich die Unterneh-

dere auf Frauen, denen es dadurch leichter gemacht werden soll, men in den nchsten Jahren eingehend befassen mssen, wol-

nach einer familir bedingten Teilzeitphase wieder in eine Vollzeit- len sie nicht in dem sich stndig verschrfenden Wettbewerb

ttigkeit oder in eine Teilzeitttigkeit mit hherer Wochenstunden- um Talente das Nachsehen haben.

zahl zurckzukehren. Dass damit den Arbeitszeitwnschen einer

großen Zahl von Beschftigten Rechnung getragen wird, hat eine " Hinweisen mchte ich ferner auf den Beitrag von Manfred

reprsentative Befragung des Instituts fr Arbeitsmarkt- und Be- Jngst, der anhand einer neuen Entscheidung des LAG Dssel-

rufsforschung aus dem Jahre 2014 gezeigt. Danach wnschten dorf der in der Praxis hufig umstrittenen Frage nachgeht, unter

sich ca. 25 % der Befragten eine Herabsetzung ihrer Arbeitszeit, welchen Voraussetzungen Um- und Versetzungen zulssig sind

von denen wiederum 25 % nur eine vorbergehende Verminde- (Seite 35). Nicolai Besgen stellt zwei gegenstzliche Entschei-

rung wollen. Dabei wurde der Wunsch nach einer lediglich tem- dungen der Arbeitsgerichte Aachen und Essen zu der Frage vor,

porren Arbeitszeitreduzierung wesentlich hufiger von Frauen ob in der Passivphase eine Altersteilzeitblockmodelles Urlaubs-

als von Mnnern geußert. Zudem wird von einem ganz berwie- ansprche entstehen, die bei Beendigung der Altersteilzeit ab-

genden Teil der Befragten eine zeitlich begrenzte Arbeitszeitver- gegolten werden mssen (Seite 25). Seit dem 1.1.2019 gibt es

krzung von einem bis zu fnf Jahren angestrebt. Mit der befris- neue Steuerbefreiungen fr Job-Tickets und Dienstfahrrder;

teten Teilzeit soll die Arbeitszeitflexibilitt der Beschftigten Klaus Mader befasst sich mit deren Voraussetzungen (Seite

gestrkt und die Vereinbarkeit von Beruf und Familie erhht wer- 38). Rolf Altmann stellt die durch das Versichertenentlastungs-

den. Bei all diesen familien- und sozialpolitischen Zielsetzungen gesetz zu Beginn des Jahres eingetretenen nderungen insbe-

mssen natrlich auch die Interessen der Unternehmen ausrei- sondere im Bereich des Zusatzbeitrags zur gesetzlichen Kran-

chende Bercksichtigung finden. Der Gesetzgeber hat versucht, kenversicherung und der Arbeitgeberzuschsse zu den

dem dadurch nachzukommen, dass die Anzahl der Beschftigten, freiwilligen Krankenversicherungsbeitrgen vor (Seite 63).

die eine Brckenteilzeit in Anspruch nehmen knnen von der Be-

triebsgrße abhngig ist und die Arbeitszeitverkrzung einen Zeit-

korridor von mindestens einem bis zu fnf Jahren nicht verlassen Ihr

darf. Auf jeden Fall mssen sich die Unternehmen auf einen nicht

unerheblichen Arbeitsaufwand einstellen, wollen sie den diesbe-

zglichen Wnschen der Beschftigten gerecht werden.

" Welche Regeln im Einzelnen im Rahmen der neuen Brcken-

B + P 1 | 19

teilzeit gelten und wie die Unternehmen hierauf auch in kleine- Achim Valentin

INHALTSBERSICHT

n MAGAZIN n T I T E LT H E M A

B+P TELEX 50. JAHRGANG JANUAR 2019 SEITEN 1 – 72

Teilzeit und die neue

Brckenteilzeit

B+P.1

Arbeitsrecht Zeitschrift fr

Die neue Brckenteilzeit . . . . . 19

Betrieb und Personal

Mit umfassender Online-Datenbank

EuGH zu befristeten Bhnenvertrgen . . . . . . . . . . . . . . 4 SCHWERPUNK T-THEMA

TEILZEIT UND DIE NEUE BRCKENTEILZEIT

PERSONALPRAXIS

• 13 Impulse fr die Personalarbeit von morgen | 15 |

Teilzeitrecht und Brckenteilzeit

ARBEITSRECHT

Streikmobilisierung auf Firmenparkplatz . . . . . . . . . . . . 4

• LAG Hamm: Bezahlte Arbeitsbefreiung an Rosenmontag durch

betriebliche bung?

LOHNSTEUER

| 23 |

• BFH: Steuerpflicht einer Entschdigung nach einer missglckten Operation | 50 |

– lohnsteuerliche Fragen . . . . . 42

SOZIALRECHT

• BSG: Geltung der Gleitzonenregelung in der Altersteilzeit | 60 |

Brgschaft eines Arbeitnehmers fr Verbindlichkeiten sei- Arbeitsmarktrente wegen Ver-

nes Arbeitgebers ohne Gegenleistung ist nicht per se sit- schlossenheit des Teilzeitarbeits-

tenwidrig . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 marktes – neue Herausforderun-

gen fr Arbeitnehmer und

Lehrerinnen mit Kopftuch – LAG spricht Bewerberin Ent- Arbeitgeber? . . . . . . . . . . . . . . 55

schdigung zu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Kein Werkstudierendenprivileg bei Teilzeitstudien . . . . . 62

Lohnsteuer

Wichtige BMF-Schreiben herausgegeben! . . . . . . . . . . . 6

n PERSONALPRAXIS

FG Dsseldorf: Besteuerungsrecht Deutschlands fr Ar- 13 Impulse fr die Personalarbeit von morgen . . . . . . . . 15

beitslohn eines niederlndischen Berufskraftfahrers . . . . 7

Aufwendungen im Rahmen eines Adhsionsverfahrens als n ARBEITSRECHT

Werbungskosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Bundesregierung zur Herausgabe von Nichtanwendungs- Der aktuelle Bericht

erlassen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Die neue Brckenteilzeit . . . . . . . . . . . . . . . . . . . . . . . 19

Sozialrecht Kurzbeitrge

Das Rentenpaket 2019 ist geschnrt . . . . . . . . . . . . . . . 10

Bezahlte Arbeitsbefreiung an Rosenmontag durch be-

nderungen der sozialen Versicherungs-Rechengrßen triebliche bung? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

endgltig . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Anspruch des Konzernbetriebsrats auf Freistellung eines

Doppelte Verbeitragung von Betriebsrenten umstritten . . 11 seiner Mitglieder? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Umstellung im Zahlstellen-Meldeverfahren . . . . . . . . . . . 11 Urlaubsabgeltung im Altersteilzeitarbeitsverhltnis? . . . . 25

Der Bundesrat stimmt dem Versichertenentlastungsgesetz Abmahnung wegen Gefhrdungsanzeige . . . . . . . . . . . . 26

zu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Arbeitszeitkonto – Stundenabbau – Zeitzuschlge . . . . . 28

Aufrechnung – Tilgungsbestimmung . . . . . . . . . . . . . . . 30

V E R A N S TA LT U N G S H I N W E I S E . . . . . . . . 13

Betriebsbergang – Neues zur Verwirkung des Wider-

BCHERSCHAU . . . . . . . . . . . . . . . . . . . . . . . . 72 spruchsrechts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

IMPRESSUM . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Gewerkschaftlicher Informationsstand und Verteilung ge-

werkschaftlichen Informationsmaterials – Unterlassungs-

anspruch des Betriebsrats gegen Untersagung des Ar-

beitgebers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Umsetzung/Versetzung – Billigkeit . . . . . . . . . . . . . . . . 35

n LOHNSTEUER

Der aktuelle Bericht

Neue Steuerbefreiungen fr Job-Tickets und Dienstfahr-

B + P 1 | 19

rder . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

INHALTSBERSICHT

Kurzbeitrge DEMNCHST IN B+P

Teilzeitrecht und Brckenteilzeit – lohnsteuerliche Fragen 42

n T I T E LT H E M A I M F E B R UA R

FG Niedersachsen: Fahrten zwischen Wohnung und erster

Ttigkeitssttte bei Entsendung ins Ausland? . . . . . . . . . 43 • Elektromobilitt

FG Berlin-Brandenburg zur Arbeitnehmereigenschaft von

Funktionstrgern der Freiwilligen Feuerwehren . . . . . . . . 47 n Arbeitsrecht

BFH zur Steuerpflicht einer Entschdigung nach einer • BAG: Bezugnahme auf Tarifvertrag und Betriebsvereinba-

missglckten Operation . . . . . . . . . . . . . . . . . . . . . . . . 50 rungsoffenheit

• BAG: Bercksichtigung von Elternteilzeitverhltnissen bei

FG Hamburg: Kein Vorsteuer- und Betriebsausgabenabzug

Sozialplanabfindung

fr Luxussportwagen . . . . . . . . . . . . . . . . . . . . . . . . . . 52

• BAG: Auslegung einer arbeitsvertraglichen Verweisungs-

klausel und Neuvertrag

n SOZIALRECHT • LAG Kln: Erneuter Antrag auf Zustimmung zur Einstellung

nach § 99 BetrVG

• LAG Niedersachsen: Unwirksamer Widerruf einer Dienst-

Der aktuelle Bericht

wagenberlassung

Arbeitsmarktrente wegen Verschlossenheit des Teilzeitar- • LAG Hamm: Vereinbarkeit von § 17 BEEG mit Unionsrecht

beitsmarktes – neue Herausforderungen fr Arbeitnehmer

und Arbeitgeber? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

n Lohnsteuer

• Elektromobilitt – neue steuerliche Vergnstigungen

Kurzbeitrge • FG Hamburg: Zuordnung einer Nachzahlung von Lohn fr

vorherige Jahre und Zahlung einer Abfindung als außeror-

Gleitzone in der Altersteilzeit . . . . . . . . . . . . . . . . . . . . 60 dentliche Einknfte

Kein Werkstudierendenprivileg bei Teilzeitstudium . . . . . 62 • FG Kln: Steuerpflichtiger Arbeitslohn bei bertragung ei-

ner Versorgungszusage auf einen Pensionsfonds

Arbeitgeberzuschuss zu den Beitrgen einer freiwilligen • FG Kln: Keine Versteuerung eines geldwerten Vorteils fr

Kranken- und Pflegeversicherung . . . . . . . . . . . . . . . . . 63 die private Nutzung eines Feuerwehreinsatzfahrzeugs

Einbeziehung von einmaligen Einnahmen in die Beitrags- • FG Thringen: Taxi als „ffentliches Verkehrsmittel“ i.S.

berechnung fr freiwillige Mitglieder . . . . . . . . . . . . . . . 66 des § 9 Abs. 2 Satz 2 EStG?

n B+P STICHWORTVERZEICHNIS 69 n Sozialrecht

• Nach dem Ende von „Kopf und Seele“: Vertrauensschutz

gegenber Beitragsnachforderungen?

B+P online inkl. iPad-App: einfach mehr wert! • Versicherungspflicht der Geschftsfhrer einer Betriebsge-

Nutzen Sie den Mehrwert der B+P-Online-Version: sellschaft bei Beteiligung an der Besitzgesellschaft?

• B+P-Archiv ab 1999 • Beitragsnachforderung trotz Erfllung der Aufzeichnungs-

• Gesetze und Verordnungen pflichten?

• BFH-Urteile (inkl. nicht amtliche) seit 1950 • bergangsbereich lst Gleitzone ab

• BAG- und BSG-Urteile seit 1950 • BSG: Urlaubsabgeltung als rentenschdlicher Hinzuver-

• Anhngige Verfahren vor dem BFH, BVerfG und EuGH

dienst

• Leitstze zu FG-Entscheidungen

• Aktualittendienst inkl. E-Mail-Information

Kostenloser Zugang zur B+P-Online-Version fr Abonennten

Bitte fordern Sie Ihren individuellen Online-Zugang (gltig bis zur

Beendigung des Abonnements) bei unserem Kundenservice an:

Telefon: (0228) 724-0

E-Mail: stm@stollfuss.de

Nach Erhalt der Zugangsdaten (Benutzername + Passwort)

knnen Sie sich ber www.stotax-portal.de anmelden und die

Online-Version unserer Fachzeitschrift nutzen!

Die Zugangsdaten zur Online-Version sind auch fr die iPad-App

gltig. Informationen zur iPad-App und Link zur

Stollfuß Kiosk-App unter: www.stollfuss.de/b+p

B + P 1 | 19

MAGAZIN • TELEX

Wenn jedoch die nationale Regelung diese Art von Sanktion in

Arbeitsrecht einem bestimmten Bereich untersagt (wie hier im Bereich der

+++ EuGH zu befristeten Bhnenvertrgen +++ Stiftungen fr Oper und Orchester), muss es in diesem Bereich

eine andere wirksame Maßnahme geben, um die missbruchli-

Arbeitnehmer der Stiftungen fr Oper und Orchester drfen che Verwendung aufeinanderfolgender befristeter Arbeitsver-

nicht vom Schutz gegen den Missbrauch befristeter Arbeitsver- trge zu verhindern und gegebenenfalls zu ahnden. Es ist Sache

trge ausgeschlossen werden. Die Entscheidung hat auch Aus- der nationalen Gerichte, zu berprfen, ob es eine solche Maß-

wirkungen auf alle deutschen Bhnenvertrge. nahme in der innerstaatlichen Rechtsordnung gibt und ob sie

hinreichend effektiv, abschreckend und verhltnismßig ist, um

Frau Martina Sciotto war von 2007 bis 2011 auf Grund mehrerer

die Anwendung der Rahmenvereinbarung sicherzustellen.

befristeter Arbeitsvertrge bei der Fondazione Teatro dell’Opera

di Roma (Stiftung Opernhaus Rom) als Balletttnzerin beschf- Der Gerichtshof hebt hervor, dass die nationalen Gerichte, falls

tigt. 2012 beantragte sie beim Tribunale di Roma (Gericht Rom, sie feststellen sollten, dass es keine andere effektive Maßnah-

Italien) die Feststellung der Rechtswidrigkeit der in diesen Ver- me in der nationalen Regelung gibt, um die Missbruche gegen-

trgen festgelegten Bedingungen und die Umwandlung ihres Ar- ber dem Personal der Stiftungen fr Oper und Orchester zu

beitsverhltnisses in einen unbefristeten Vertrag. verhindern und zu ahnden, dennoch verpflichtet wren, das in-

nerstaatliche Recht im Rahmen des Mglichen so auszulegen,

2013 wies das Tribunale di Roma diese Klage mit der Begrn-

dass dieser Missbrauch angemessen geahndet wird und die Fol-

dung ab, dass die nationale Sonderregelung fr Stiftungen fr

gen des Unionsrechtsverstoßes beseitigt werden, z.B. indem sie

Oper und Orchester die Anwendung der allgemeinen Vorschrif-

die von den allgemeinen arbeitsrechtlichen Vorschriften vorge-

ten ber Arbeitsvertrge auf diese ausschließe und daher der

sehene Sanktion anwenden, die darin besteht, einen befristeten

Umwandlung der von diesen Stiftungen geschlossenen Arbeits-

Arbeitsvertrag automatisch in einen unbefristeten umzuwan-

vertrge in ein unbefristetes Arbeitsverhltnis entgegenstehe.

deln, wenn das Arbeitsverhltnis ber einen bestimmten Zeit-

Die in der Berufungsinstanz mit diesem Rechtsstreit befasste punkt hinaus besteht. (Quelle: PM des EuGH Nr. 160/18 v.

Corte d’appello di Roma (Berufungsgericht Rom, Italien) fragt 25.10.2018 – Rechtssache C-331/17 – Martina Sciotto / Fond-

den Gerichtshof, ob das Unionsrecht einer nationalen Regelung azione Teatro dell’Opera di Roma). Bn.

entgegensteht, die den Ttigkeitsbereich der Stiftungen fr Oper

und Orchester von der Anwendung der allgemeinen arbeitsrecht- +++ Streikmobilisierung auf Firmenparkplatz +++

lichen Regelungen ausschließt, mit der der missbruchliche Rck-

Das BAG hat in seinem Urteil vom 20.11.2018, 1 AZR 189/17,

griff auf aufeinanderfolgende befristete Arbeitsvertrge durch die

den Streik auf einem Firmenparkplatz fr zulssig erklrt.

automatische Umwandlung des befristeten Vertrags in einen un-

befristeten geahndet wird, wenn das Arbeitsverhltnis ber einen Das Streikrecht umfasst die Befugnis einer streikfhrenden Ge-

bestimmten Zeitraum hinaus andauert. werkschaft, die zur Arbeitsniederlegung aufgerufenen Arbeit-

nehmer unmittelbar vor dem Betreten des Betriebs anzuspre-

Mit seinem heutigen Urteil erklrt der Gerichtshof, dass die

chen, um sie fr die Teilnahme am Streik zu gewinnen. Eine

Rahmenvereinbarung ber befristete Arbeitsvertrge einer sol-

solche Aktion kann – abhngig von den konkreten rtlichen Ge-

chen nationalen Regelung entgegensteht, wenn es in dem Mit-

gebenheiten – mangels anderer Mobilisierungsmglichkeiten

gliedstaat keine andere wirksame Sanktion gegen die in diesem

auch auf einem vom bestreikten Arbeitgeber vorgehaltenen Fir-

Bereich festgestellten Missbruche gibt.

menparkplatz vor dem Betriebsgebude zulssig sein.

Der Gerichtshof weist darauf hin, dass die Rahmenvereinbarung

Die Arbeitgeberin betreibt in einem außerrtlich gelegenen Ge-

Mindestschutzbestimmungen vorsieht, mit denen die Prekarisie-

werbegebiet ein Versand- und Logistikzentrum. Zu dem von ihr

rung der Beschftigten verhindert werden soll. Die Mitgliedstaa-

gepachteten Gelnde gehren ein Betriebsgebude, das ber

ten mssen daher mindestens eine der von der Rahmenvereinba-

einen zentralen Eingang zugnglich ist, und ein ca. 28.000 qm

rung vorgesehenen Maßnahmen ergreifen, verfgen dabei

großer Parkplatz, welcher zur Nutzung fr die berwiegend mit

insoweit aber ber ein Ermessen und haben die Mglichkeit, die

dem Auto zur Arbeit kommenden Mitarbeiter bestimmt ist. Im

besonderen Anforderungen spezifischer Branchen und/oder be-

September 2015 wurde die Arbeitgeberin an zwei Tagen be-

stimmter Arbeitnehmerkategorien zu bercksichtigen.

streikt. Die streikfhrende Gewerkschaft baute an beiden Tagen

Der Gerichtshof stellt fest, dass aus den Akten hervorgeht, dass auf dem Parkplatz vor dem Haupteingang Stehtische und Ton-

die italienische Regelung im Ttigkeitsbereich der Stiftungen fr nen auf und postierte dort ihre Vertreter sowie streikende Ar-

Oper und Orchester keine in der Rahmenvereinbarung genannte beitnehmer. Diese verteilten Flyer und forderten die zur Arbeit

Begrenzung bezglich der maximal zulssigen Dauer dieser Ver- erscheinenden Arbeitnehmer zur Teilnahme am Streik auf. Zu

trge oder der Zahl ihrer Verlngerungen vorsieht. Außerdem ist physischen Zugangsbehinderungen kam es nicht. hnliches

nicht ersichtlich, dass der Einsatz aufeinanderfolgender befris- wiederholte sich bei einem eintgigen Streik im Mrz 2016.

teter Arbeitsvertrge in diesem Bereich durch einen sachlichen

Mit ihrer Klage hat die Arbeitgeberin die knftige Unterlassung

Grund gerechtfertigt ist.

solcher Aktionen verlangt. Das Arbeitsgericht hat der Klage ent-

Was die Ahndung des Missbrauchs befristeter Vertrge betrifft, sprochen; das LAG hat sie abgewiesen. Die hiergegen gerichte-

fhrt der Gerichtshof aus, dass die Rahmenvereinbarung keine te Revision der Arbeitgeberin blieb vor dem Ersten Senat des

allgemeine Verpflichtung der Mitgliedstaaten aufstellt, die Um- BAG ohne Erfolg. Im konkreten Fall ergibt die Abwgung wider-

B + P 1 | 19

wandlung in einen unbefristeten Arbeitsvertrag vorzusehen. streitender grundrechtlicher Gewhrleistungen auf Arbeitgeber-

4

TELEX • MAGAZIN

und Gewerkschaftsseite, dass die Arbeitgeberin eine kurzzeiti- Mit der vom Berufungsgericht gegebenen Begrndung kann die

ge, situative Beeintrchtigung ihres Besitzes hinzunehmen hat. Sittenwidrigkeit der von den Beklagten bernommenen Brg-

Angesichts der rtlichen Verhltnisse kann die Gewerkschaft schaften nach § 138 Abs. 1 BGB nicht angenommen werden.

nur auf dem Firmenparkplatz vor dem Haupteingang mit den Die Brgschaft eines Arbeitnehmers fr Verbindlichkeiten ist

zum Streik aufgerufenen Arbeitnehmern kommunizieren und nicht allein deswegen schon sittenwidrig, weil sie vom Arbeit-

im Gesprch versuchen, auf Arbeitswillige einzuwirken. nehmer ohne eine Gegenleistung in einer wirtschaftlichen Not-

lage des Arbeitgebers bernommen wird. Nach der BGH-Recht-

Hinweis fr die Praxis: sprechung kann die von einem Arbeitnehmer mit mßigem

Einkommen aus Sorge um den Erhalt seines Arbeitsplatzes fr

Der Senat hat in einem weiteren Verfahren (BAG v. ein Darlehen des Arbeitgebers bernommene Brgschaft sit-

20.11.2018, 1 AZR 12/17) mit hnlich gelagertem Sachver- tenwidrig sein, wenn sie den Arbeitnehmer finanziell krass ber-

halt die dem Klageantrag stattgebende Entscheidung des fordert und sich der Arbeitgeber in einer wirtschaftlichen Not-

LAG aufgehoben und die das Unterlassungsbegehren ab- lage befindet.

weisende Entscheidung des Arbeitsgerichts wiederherge-

stellt. (Quelle: PM des BAG Nr. 62/18 v. 20.11.2018). Bn. In Rechtsprechung und Literatur ist umstritten, ob Arbeitneh-

merbrgschaften schon sittenwidrig sind, wenn dem brgenden

Arbeitnehmer kein angemessener Ausgleich fr die bernahme

+++ Brgschaft eines Arbeitnehmers fr Verbind- des wirtschaftlichen Risikos zufließt. Eine Mindermeinung

nimmt dann stets eine Sittenwidrigkeit auch ohne finanzielle

lichkeiten seines Arbeitgebers ohne Gegenleistung

berforderung an. Die herrschende Meinung in Rechtspre-

ist nicht per se sittenwidrig +++ chung und Literatur, die vorzugswrdig ist, verlangt jedoch in

Die Brgschaft eines Arbeitnehmers fr Verbindlichkeiten des Anlehnung an die Rechtsprechung zur Brgschaft nahestehen-

Arbeitgebers ist nicht schon deswegen sittenwidrig, weil sie der Personen auch fr Arbeitnehmerbrgschaften das Vorliegen

vom Arbeitnehmer ohne eine Gegenleistung in einer wirtschaft- einer krassen finanziellen berforderung des Brgen. Eine pri-

lichen Notlage des Arbeitgebers bernommen wird. Das hat der vate Brgschaft wird typischerweise unentgeltlich und zur Un-

BGH in einem aktuellen Urteil entschieden (BGH 11.9.2018, XI tersttzung des Hauptschuldners in einer fr diesen wirtschaft-

ZR 380/16). lich schwierigen Situation bernommen. Allein die Kenntnis des

Glubigers von solchen Umstnden kann mithin eine Sittenwid-

Die Klgerin hatte der GmbH (Hauptschuldnerin) Darlehen i.H.v.

rigkeit nicht begrnden. Das Motiv eines unentgeltlich brgen-

ca. 2 Mio. F zur Finanzierung von Bauvorhaben gewhrt. 2009

den Arbeitnehmers, seinen Arbeitsplatz zu erhalten, fhrt daher

geriet die Hauptschuldnerin in eine wirtschaftlich schwierige

auch nicht zur Sittenwidrigkeit.

Lage. Der Hauptschuldnerin drohte die Insolvenz. Den Beklag-

ten, die damals Arbeitnehmer der Hauptschuldnerin waren, war Die bernahme einer Arbeitnehmerbrgschaft kann zudem fr

dies bekannt. Da die Insolvenz ohne neue Kreditmittel wahr- einen solventen Arbeitnehmer, ein hinnehmbares Risiko darstel-

scheinlich war, verlangte die Klgerin bei Gewhrung eines wei- len, das sich fr ihn auszahlen kann. Ein solches Handeln ist von

teren Darlehens Brgschaften finanzstarker Personen. Am der Privatautonomie gedeckt und steht nicht in Widerspruch zu

7.4.2009 schloss die Klgerin mit der Hauptschuldnerin einen Wertungen der Rechts-und Sittenordnung. Die Gegenansicht

Darlehensvertrag ber 150.000 F zu 8 % Zinsen p.a. zunchst wrde zudem zu Wertungswidersprchen zwischen der Beurtei-

befristet bis zum 31.12.2009 unter der Voraussetzung, dass ihr lung der Sittenwidrigkeit der Angehrigen- und der Arbeitneh-

weitere Personalsicherheiten gestellt wrden. merbrgschaft fhren, da die Sittenwidrigkeit der Angehrigen-

brgschaft eine krasse finanzielle berforderung voraussetzt.

Die Beklagten bernahmen am gleichen Tag auf Bitten des Ge-

schftsfhrers der Hauptschuldnerin und nach Erteilung einer Sonstige besonders erschwerende und dem Brgschaftsglubi-

Vermgensauskunft jeweils eine unwiderrufliche, unbedingte, un- ger zurechenbare Umstnde, die unabhngig von der finanziel-

befristete und selbstschuldnerische Brgschaft fr smtliche An- len berforderung zu einer Sittenwidrigkeit der Brgschaft fh-

sprche der Klgerin gegen die Hauptschuldnerin aus diesem ren wrden, sind nicht festgestellt worden. (Quelle: BGH

Darlehensvertrag. Als sich abzeichnete, dass die Hauptschuldne- 11.9.2018, XI ZR 380/16). Bn.

rin den Darlehensbetrag ber 150.000 F bei Flligkeit nicht wrde

zurckzahlen knnen, wurde die Laufzeit des Kredits verlngert, +++ Lehrerinnen mit Kopftuch – LAG spricht Bewer-

worauf die Beklagten ihre Brgschaften erstreckten. Im Juni 2011 berin Entschdigung zu +++

wurde schließlich das Insolvenzverfahren ber das Vermgen der

Das LAG Berlin-Brandenburg (v. 4.12.2019, 7 Sa 963/18) hat der

Hauptschuldnerin erffnet und die Klgerin nahm die Beklagten

Klgerin eine Entschdigung i.H.v. 1,5 Monatsvergtungen wegen

aus den Brgschaften in Anspruch.

einer Benachteiligung auf Grund der Religion zugesprochen.

Mit ihrer Klage begehrte die Klgerin von den Beklagten gesamt-

Die Klgerin hat geltend gemacht, ihre Bewerbung als Di-

schuldnerisch die Zahlung von 150.000 F nebst Zinsen i.H.v. 8 %.

plom-Informatikerin sei nicht erfolgreich gewesen, weil sie ein

Die Beklagten bestritten die Auszahlung der Darlehensvaluta und

muslimisches Kopftuch trage. Hierin liege eine nicht erlaubte

beriefen sich auf die Sittenwidrigkeit der Brgschaftsvertrge.

Benachteiligung wegen ihrer Religion.

Das LG wies die Klage ab. Die dagegen gerichtete Berufung hatte

vor dem OLG keinen Erfolg. Die Revision der Klgerin hatte Das LAG hat der Klgerin – anders als das Arbeitsgericht – eine

schließlich vor dem BGH Erfolg und fhrte zur Aufhebung des Entschdigung i.H.v. 1,5 Monatsvergtungen zugesprochen. Zur

B + P 1 | 19

Berufungsurteils und Zurckverweisung der Sache an das OLG. Begrndung hat das LAG ausgefhrt, es liege eine Benachteili-

5

MAGAZIN • TELEX

gung der Klgerin i.S.d. § 7 AGG vor. Das Land Berlin knne sich

zur Ablehnung der Bewerberin nicht mit Erfolg auf das Neutra-

littsgesetz (Gesetz zu Artikel 29 der Verfassung von Berlin

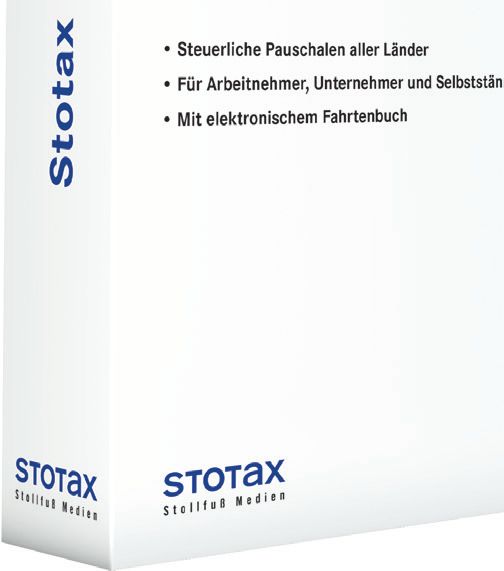

Stotax Reisekosten 2019 vom27.1.2005, GVBl. 2005, 92) berufen. Bei der Auslegung die-

ses Gesetzes sei das Gericht an die Entscheidung des BVerfG

Steuerlich richtig abrechnen vom 27.1.2015 (Az.: 1 BvR 471/10, 1 BvR 1181/10) gebunden.

Hiernach sei fr ein gesetzliches allgemeines Verbot religiser

Symbole wie dem Kopftuch eine konkrete Gefahr fr den Schul-

frieden oder die staatliche Neutralitt erforderlich, die im vor-

liegenden Fall nicht festgestellt werden knne. Das Neutrali-

ttsgesetz des Landes Berlin sei mit der Verfassung vereinbar,

weil dieses verfassungskonform ausgelegt werden knne, wie

das LAG bereits durch Urteil vom 9.2.2017 entschieden hat

(Az.: 14 Sa 1038/16, s. hierzu die Pressemitteilung Nr. 5/17).

Das LAG hat fr das beklagte Land die Revision zum BAG zuge-

lassen. (Quelle: Pressemitteilung Nr. 21/18 vom 27.11.2018).

Bn.

Lohnsteuer

+++ Wichtige BMF-Schreiben herausgegeben! +++

Ergangen sind BMF-Schreiben

– am 8.11.2018, BStBl I 2018, 1137 zu den Elektronischen Lohn-

SteuerAbzugsMerkmalen (ELStAM),

– am 6.11.2018, BStBl I 2018, 1231 betr. lohnsteuerliche Be-

handlung von unentgeltlichen oder verbilligten Mahlzeiten

der Arbeitnehmer ab Kalenderjahr 2019: Mahlzeiten, die un-

Darum geht es:

entgeltlich oder verbilligt an die Arbeitnehmer abgegeben

• Die Abrechnung von In- und Auslandsreisen werden, sind mit dem anteiligen amtlichen Sachbezugswert

mit den steuerlichen Werten aller Staaten nach der Sachbezugsverordnung zu bewerten (zu den Werten

• Beliebig viele Unternehmer bzw. Arbeitgeber/Arbeitnehmer s. bereits B+P 2018, 800),

• Mit Sondervorschriften, Spesengruppen, Kontenverwaltung

– am 28.11.2018, BStBl I 2018, 1354: nderungen haben sich in

• Einfache und schnelle Programmbedienung Europa u.a. fr Italien, sterreich, Polen und Spanien erge-

ben

Stotax Reisekosten 2019

CD-ROM – sowie ein Merkblatt zur Steuerklassenwahl fr das Jahr 2019

bei Ehegatten oder Lebenspartnern, die beide Arbeitnehmer

Einzellizenz Preis € 99,– sind, und zum sog. Faktorverfahren.

ISBN 978-3-08-112019-5

je Update zz. Preis € 92,–

Mehrfachnutzung auf Anfrage In Vorbereitung sind BMF-Schreiben u.a.

– zur Mahlzeitengewhrung (Essensgutscheine)

Jetzt bestellen! – zur Abgrenzung Barlohn/Sachlohn – Anwendung der neuen

BFH-Rechtsprechung (s. B+P 2018, 655).

Portofrei unter:

Hinweis fr die Praxis:

bestellung

@stollfuss.de

Es ist damit zu rechnen, dass auch zu den neuen Steuerbe-

www.stollfuss.de 0228 724-0

freiungen nach § 3 Nr. 15 EStG („Job-Tickets“) und § 3

Nr. 37 EStG („Dienstfahrrder“) noch Anwendungsregelun-

gen ergehen werden (s. dazu B+P 2019, 38, in diesem

B + P 1 | 19

Heft!). Ma.

6

TELEX • MAGAZIN

+++ FG Dsseldorf: Besteuerungsrecht Deutsch-

lands fr Arbeitslohn eines niederlndischen Be-

rufskraftfahrers +++

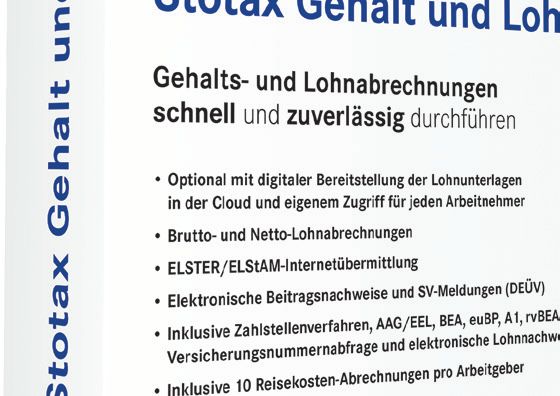

Ideal für Ihr Unternehmen.

Mit Urteil v. 13.11.2018, 10 K 2203/16 E, www.stotax-first.de,

Die Entgeltabrechnungs-Software 2019 von Stollfuß

hat das FG Dsseldorf zur Aufteilung von Arbeitslohn nach dem

DBA zwischen Deutschland und Niederlande Stellung genom-

men:

Der Klger ist Berufskraftfahrer. Seinen Wohnsitz hatte der Kl-

ger in den Streitjahren 2013 und 2014 in Deutschland. Er war

bei einem in den Niederlanden ansssigen Unternehmen ange-

stellt. Bei seinen Touren fuhr der Klger durch Deutschland,

die Niederlande sowie sogenannte Drittstaaten (z.B. Belgi-

en und Schweiz).

Der Klger vertrat die Ansicht, dass Deutschland nur den Teil

seiner Einknfte besteuern drfe, der auf Tage entfalle, an de-

nen er ausschließlich in Deutschland gefahren sei. Er verwies

u.a. darauf, dass der brige Teil seiner Einknfte bereits in den

Niederlanden versteuert worden war.

Das Finanzamt folgte dem nicht. Nach seiner Auffassung war

nur der Arbeitslohn in Deutschland steuerfrei, der auf Tage ent-

fiel, an denen der Klger ausschließlich in den Niederlanden

gefahren war. Soweit der Klger an einem Tag eine sowohl

durch die Niederlande als auch durch andere Staaten fh-

rende Fahrtstrecke zurckgelegt hatte, sei die Hlfte des

anteiligen Arbeitslohns in Deutschland zu versteuern.

Darum geht es:

Das FG hat die vom Finanzamt durchgefhrte Besteuerung als • Einfache und schnelle Entgeltabrechnung durch vorgefertigte

rechtmßig angesehen und die dagegen gerichtete Klage abge- Entgeltbestandteile und leichtverständlichen Programmablauf

wiesen. Deutschland stehe nach dem geltenden DBA das Be- • Online-Übermittlung in der Sozialversicherung und Lohnsteuer

steuerungsrecht insoweit zu, als die Arbeit, fr die der Klger • Mit Profifunktionen: u.a. Zeitverwaltung, euBP, Pfändungen,

Einknfte bezogen habe, nicht in den Niederlanden ausgebt Bescheinigungswesen

worden sei. Bei einem Berufskraftfahrer sei das Fahrzeug der • Inklusive 10 Reisekosten-Abrechnungen pro Arbeitgeber

Ort seiner Arbeitsausbung. Die Vergtung fr die Tage, an de- • Optional mit digitaler Bereitstellung der Lohnunterlagen in

nen der Klger sowohl in den Niederlanden als auch in Deutsch- der Cloud und eigenem Zugriff für jeden Arbeitnehmer

land und/oder in einem Drittstaat Fahrtstrecken zurckgelegt

habe, sei aufzuteilen.

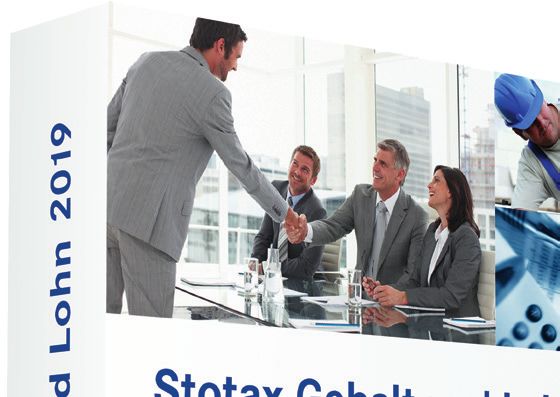

Stotax Gehalt und Lohn 2019

Entgegen der Verwaltungsauffassung msse diese Auftei-

lung nicht zwingend hlftig erfolgen. Eine Aufteilung knne CD-ROM

anhand der im jeweiligen Staat erbrachten Arbeitsstunden er- Einzellizenz,

folgen. Fehlten entsprechende Angaben zu den Fahrtzeiten, sei Preis € 159,–

ISBN 978-3-08-111043-1

der Umfang der Ttigkeiten zu schtzen. Im Streitfall lgen kei-

In Vorbereitung für Dezember 2018

ne Anhaltspunkte fr eine andere als die vom Finanzamt vorge- Jahres-Update,

nommene Schtzung vor. Preis € 159,–

ISBN 978-3-08-111330-2

Ergnzend wies das Gericht darauf hin, dass die niederlndi- Mehrfachnutzung auf Anfrage

sche Besteuerung teilweise zu Unrecht erfolgt sei. Die dadurch

eintretende Doppelbesteuerung knne der Klger nur durch ein Jetzt bestellen!

Verstndigungsverfahren beseitigen.

Hinweis fr die Praxis:

bestellung

Das FG hat die Revision zur Fortbildung des Rechts zuge- @stollfuss.de

www.stollfuss.de 0228 724-0

lassen. Ob der Klger Revision einlegen wird, bleibt abzu-

warten. Siehe zur Anwendung von DBA bei Berufskraftfah-

rern zuletzt BMF v. 3.5.2018, BStBl I 2018, 643, Rz. 332 ff.

B + P 1 | 19

Ma.

7

MAGAZIN • TELEX

+++ Aufwendungen im Rahmen eines Adhsionsver- hrt wird und der Strafrichter den Polizisten zur bernahme der

fahrens als Werbungskosten +++ Kosten, die dem verurteilten Angeklagten entstanden sind, ver-

pflichtet, stellen diese Aufwendungen Werbungskosten bei den

Das Adhsionsverfahren (§§ 403 ff. StPO) bietet dem Verletz- Einknften aus nichtselbstndiger Arbeit dar.

ten einer Straftat die Mglichkeit, einen gegen den Beschuldig-

ten aus der Straftat entstandenen vermgensrechtlichen An-

spruch bereits im Strafverfahren geltend zu machen (z.B. Hinweis fr die Praxis:

Schadensersatz oder Schmerzensgeld). Ziel ist es, die berlas- Der Erlass gilt nicht nur fr Polizisten, sondern auch fr

teten Zivilgerichte zu entlasten, denn bei einem Adhsionsver- andere Arbeitnehmer, die in vergleichbaren Fllen in einem

fahren entscheidet das Strafgericht auch ber den zivilrechtli- Adhsionsverfahren Kosten bernehmen mssen. Ein steu-

chen Anspruch. erfreier Arbeitgeberersatz kommt jedoch nicht in Betracht,

Das Adhsionsverfahren ist im Grunde genommen eine gute da es hierfr keine Steuerbefreiung gibt. Ma.

Sache. Allerdings kann sich das Verfahren auch gegen die An-

tragsteller wenden, wie folgendes Beispiel aus der Praxis zeigt:

+++ Bundesregierung zur Herausgabe von Nich-

Beispiel: tanwendungserlassen +++

Nach einer Meldung im Hamburger Abendblatt v. 26.9.2018 Es kommt immer wieder vor, dass die Finanzverwaltung Urteile

mussten im Juli 2016 vier Hamburger Polizisten eine Garten- des BFH mit Nichtanwendungserlassen belegt. Diese Praxis

party beenden. Whrend dieses Einsatzes wurden die Beam- stßt in der ffentlichkeit regelmßig auf heftige Kritik.

ten beleidigt, angegriffen und verletzt. Der Tter wurde zwar

mittlerweile verurteilt, doch die Polizisten hatten das Adhsi- Seit Anfang 2015 bis Ende September 2018 wurden von der

onsverfahren beantragt. Finanzverwaltung sieben sog. Nichtanwendungserlasse ver-

fgt, mit denen die Finanzmter angewiesen werden, Urteile

Doch der Richter befand: Die Vortrge der Polizisten seien

des BFH nicht ber den Einzelfall hinaus anzuwenden. Wie die

„unsubstantiiert und lckenhaft“. Das ist kein Wunder, da

Bundesregierung in ihrer Antwort v. 13.11.2018 (BT-

die Beamten wegen des Gestndnisses der verurteilten An-

Drucks. 19/5758) auf eine Kleine Anfrage der FDP-Fraktion

geklagten zwar vorgeladen, aber nicht angehrt wurden.

mitteilt, betrafen drei Nichtanwendungserlasse BFH-Entschei-

Die Polizisten werden also keinen Cent vom Tter zu sehen dungen zu Gunsten von Stpfl.

bekommen und sollen nun fr das durchgefhrte Adhsions-

Wie aber wird die Herausgabe von Nichtanwendungserlassen

verfahren die Kosten bernehmen, die dem verurteilten Tter

begrndet? Hierzu und zu der Zahl der in den letzten Jahren

entstanden sind (100 F fr jeden der beteiligten Polizisten).

ergangenen Nichtanwendungserlasse hat die Bundesregierung

Dieses Ergebnis wird von Polizeiseite als ungerecht empfun-

in der o.g. Antwort v. 13.11.2018 (Auszug) wie folgt Stellung ge-

den, da die Polizisten nur ein ihnen zustehendes Recht in An-

nommen:

spruch nehmen und der Justiz weiteren Aufwand ersparen

wollten. " Allgemeines

Die Polizisten knnen jedoch die 100 F in ihrer Steuererkl- Es kommt wiederholt vor, dass die Finanzverwaltung Urteile des

rung als Werbungskosten geltend machen. BFH mit Nichtanwendungserlassen belegt. Damit werden die Fi-

Denn nach einem Erlass der Finanzbehrde Hamburg, Fach-Info nanzmter angewiesen, die betroffenen Urteile ber den Einzelfall

7/2018 v. 8.11.2018, verffentlicht u.a. auf den Internetseiten hinaus nicht anzuwenden. Der BFH entscheidet nur ber Rechts-

der Steuerberaterkammer Hamburg, gilt in solchen Fllen Fol- fragen. Seine Entscheidungen auf den Einzelfall zu beschrnken

gendes: und die Anwendung fr vergleichbare Flle auszuschließen, be-

gegnet verschiedenen Bedenken und stndiger Kritik. Einzelflle

Aufwendungen, die im Rahmen eines Adhsionsverfahrens ei- knnen nach dem maßgeblichen Revisionsrecht (§ 115 FGO) u.a.

nem Polizisten auferlegt werden, knnen im Einzelfall nach § 9 dann zum BFH gelangen, wenn die Rechtssache grundstzliche

Abs. 1 Satz 1 EStG Werbungskosten sein und bei den Einknf- Bedeutung hat. Hufig ergehen Nichtanwendungserlasse zu

ten aus nichtselbstndiger Arbeit steuermindernd bercksich- Urteilen mit besonderer Tragweite. Es handelt sich dabei um

tigt werden, denn zu den Werbungskosten gehren alle Aufwen- Entscheidungen, die der BFH zur Verffentlichung in der Samm-

dungen, die durch den Beruf veranlasst sind (R 9.1 Abs. 1 Satz 1 lung der Entscheidungen des BFH (BFHE) bestimmt hat. Die Ver-

LStR). ffentlichung dieser richtungsweisenden Entscheidungen

§ 9 Abs. 5 Satz 1 EStG i.V.m. § 4 Abs. 5 Satz 1 Nr. 8 EStG soll jedoch der einheitlichen Rechtsauslegung und damit

(von einem Gericht oder einer Behrde festgesetzte Geldbußen, der Rechtssicherheit dienen.

Ordnungsgelder und Verwarnungsgelder sind grundstzlich

Es ist weiter festzustellen, dass eine erhebliche Zahl von Ent-

steuerlich nicht abzugsfhig) findet dann keine Anwendung,

scheidungen des BFH nicht oder nicht rechtzeitig im Bun-

denn die fraglichen zivilrechtlichen Ansprche stellen keine

dessteuerblatt Teil II verffentlicht werden. Die Finanzver-

von Gerichten verhngten Geldbußen, Ordnungsgelder oder

waltung hat grundstzlich alle Urteile, die der BFH dadurch

Verwarnungsgelder dar.

als besonders wichtig qualifiziert hat, dass er sie zur Verffent-

Wenn der Polizist in einem Strafverfahren als Zeuge vorgeladen, lichung in BFHE bestimmt hat, im Bundessteuerblatt Teil II un-

B + P 1 | 19

aber wegen eines Gestndnisses des Beschuldigten nicht ange- verzglich zu verffentlichen. Ohne eine solche Verffentli-

8

TELEX • MAGAZIN

chung im Bundessteuerblatt sind BFH-Urteile fr die Fi- zen“, BStBl I 2010, 490) infolge der BFH-Entscheidung vom

nanzverwaltung gleichsam „nicht existent“. 24.4.2013 (XI R 3/11, BStBl II 2014, 86) durch BMF-Schreiben

vom 9.12.2014 (BStBl I 2014, 1620) ausdrcklich aufgehoben.

" Wie begrndet die Bundesregierung den Erlass von

Nichtanwendungserlassen gegen BFH-Entscheidun- " Welche Entscheidungen des BFH wurden aus welchen

gen? Grnden nicht im Bundessteuerblatt Teil II verffent-

licht?

Hat der BFH eine Gerichtsentscheidung zur amtlichen Verf-

fentlichung bestimmt, prfen die obersten Finanzbehrden Soweit Entscheidungen des BFH, die zur amtlichen Verffentli-

des Bundes und der Lnder, ob das BFH-Urteil bzw. der BFH-Be- chung in der Entscheidungssammlung BFHE vorgesehen sind,

schluss von den Finanzmtern im Interesse der Rechtssicher- bisher noch nicht im Bundessteuerblatt Teil II verffentlicht

heit und der Gleichmßigkeit der Besteuerung ber den ent- worden sind, liegen dem regelmßig nachfolgende Ursachen

schiedenen Einzelfall hinaus angewandt werden kann. Zu zu Grunde:

dieser eigenverantwortlichen Prfung der Rechtsanwendung

– Die Verffentlichung einer Einzelentscheidung wurde zurck-

ist die Verwaltung nach Art. 20 Abs. 3 GG berechtigt und ver-

gestellt, bis in weiteren Verfahren, die die gleiche Rechtsfrage

pflichtet.

betreffen, abschließend entschieden worden ist.

Nach der Verffentlichung einer BFH-Entscheidung wird diese

– Die BFH-Entscheidung steht im Widerspruch mit einem die

vom BMF den obersten Finanzbehrden der Lnder zur Stel-

Finanzverwaltung bindenden BMF-Schreiben oder gleich lau-

lungnahme zugeleitet. In der Regel werden von den obersten

tenden Lndererlassen, die vor einer Verffentlichung der

Finanzbehrden der Lnder keine Einwnde gegen eine allge-

Entscheidung angepasst werden mssen, um eine einheitli-

meine Anwendung des BFH-Urteils bzw. des BFH-Beschlusses

che Weisungslage zu gewhrleisten. Die Verffentlichung

erhoben, so dass nach Abschluss des Abstimmungsprozesses

der Entscheidung wird in diesen Fllen bis zur Verffentli-

die Verffentlichung der Entscheidung des BFH im Bundessteu-

chung des genderten BMF-Schreibens oder der gleich lau-

erblatt Teil II eingeleitet wird. Bereits vor der Herausgabe des

tenden Lndererlasse zurckgestellt.

jeweiligen Bundessteuerblattes wird die Entscheidung des

BFH dann auch auf den Internetseiten des BMF verffent- – Die Abstimmung mit den obersten Finanzbehrden der Ln-

licht. der ist noch nicht abgeschlossen, da unter anderem Wech-

selwirkungen der BFH-Rechtsprechung auf andere Sachver-

Werden Einwnde gegen die unmittelbare Verffentlichung der

halte und/oder Rechtsgebiete genauer analysiert werden

betreffenden BFH-Entscheidung vorgetragen, dann wird hier-

mssen.

ber in einer der nchsten Sitzungen der zustndigen Ver-

treter der obersten Finanzbehrden des Bundes und der

Lnder beraten. In diese Beratungen fließen auch mgliche Hinweis fr die Praxis:

Wechselwirkungen ein, die sich aus der Verffentlichung der 1. Finanzgerichtsurteile gelten – anders als die im amtli-

Entscheidung mit anderen steuerlichen Vorschriften ergeben. chen BStBl II verffentlichten BFH-Urteile – generell nur im

Bestehen ausnahmsweise grundstzliche Bedenken gegen eine konkreten Einzelfall. Die Herausgabe von Nichtanwen-

Anwendung ber den entschiedenen Einzelfall hinaus, wird die dungserlassen ist daher auch dann nicht erforderlich, wenn

BFH-Entscheidung mit einem „Nichtanwendungserlass“ im Bun- ein FG-Urteil zu Gunsten des Stpfl. von der Verwal-

dessteuerblatt verffentlicht. Ziel eines derartigen „Nichtanw- tungsauffassung abweicht (z.B. FG Kln v. 27.6.2018,

endungserlasses“ ist es, dem BFH Gelegenheit zu geben, seine 3 K 870/17, EFG 2018, 1647, Revision eingelegt, Az. beim

Rechtsauffassung in einem anderen geeigneten Verfahren zu BFH: VI R 31/18: Sog. „No-Show-Kosten“ fr die Arbeitneh-

berprfen oder dem Gesetzgeber die Mglichkeit zu geben, mer, die nach ursprnglicher Anmeldung zur Betriebsveran-

eine zeitnahe gesetzliche Neuregelung zu prfen. staltung kurzfristig wieder abgesagt hatten, wirken sich auf

die Hhe des steuerpflichtigen Arbeitslohns der teilneh-

„Nichtanwendungserlasse“ binden als Verwaltungsanwei- menden Arbeitnehmer nicht aus, s. ausfhrlich B+P 2018,

sungen nur die nachgeordneten Finanzbehrden, nicht aber 759). Die Finanzverwaltung wird dann regelmßig beim BFH

den Stpfl., die Finanzgerichte oder den BFH. Wirkt sich beim Revision einlegen; erst wenn auch der BFH die Rechtsauf-

Stpfl. die Nichtanwendung eines BFH-Urteils nachteilig aus, fassung des FG besttigt und das Urteil im BStBl II verf-

kann er gegen den Verwaltungsakt Einspruch einlegen und bei fentlicht wird, ist es fr alle Finanzmter (und Steuerzahler)

Ablehnung Klage erheben. Sollte sich an das Klageverfahren ein verbindlich. Der Stpfl. sollte in diesen Fllen vorsorglich Ein-

Revisionsverfahren vor dem BFH anschließen, kann der BFH zu spruch einlegen und ein Ruhen bis zur Entscheidung des

einer anderen Beurteilung der Rechtsfrage kommen, ohne an BFH beantragen (das Finanzamt wird diesem Antrag in aller

seine frhere Entscheidung gebunden zu sein („nderung der Regel nach § 363 Abs. 2 AO zustimmen).

Rechtsprechung“).

2. Bei FG-Urteilen, die zuungunsten des Stpfl. von der

Besttigt der BFH in einer erneuten Entscheidung seine frhere stndigen BFH-Rechtsprechung und Verwaltungsauf-

Rechtsprechung, prfen die obersten Finanzbehrden des Bun- fassung abweichen (z.B. FG Berlin-Brandenburg v.

des und der Lnder die Auswirkungen der BFH-Entscheidung. In 29.8.2018, 3 K 3278/15, EFG 2018, 1940, Rev. eingelegt,

der Regel wird dann der „Nichtanwendungserlass“ aufgehoben. Az. beim BFH: VIII R 33/18: Ein schwarzer Anzug, schwarze

Beispielsweise wurde das BMF-Schreiben vom 4.5.2010 (Nicht- Blusen und schwarze Pullover, die sich in keiner Weise von

B + P 1 | 19

anwendungserlass „Nebenleistungen zu bernachtungsumst- dem unterscheiden, was nach allgemeiner bung weiter

9MAGAZIN • TELEX

Kreise der Bevlkerung als festliche Kleidung zu besonde- sache fr diese Rentenerhhungen sind die Lohnentwicklun-

ren Anlssen getragen wird, sind keine typische Berufsklei- gen.

dung. Dies gilt fr alle Berufe, daher auch (und insoweit

gegen BFH) fr bestimmte Berufsgruppen wie Leichenbe- " Verbesserungen fr Erwerbsminderungsrentner

statter, Trauerredner, katholische Geistliche und Oberkell- Die Rentenreform bringt auch fr Erwerbsminderungsrentner

ner), sollten Sie sich neben einem Einspruch im Dienstauf- Verbesserungen. Erwerbsminderungsrentner bekommen mehr

sichtsverfahren an die dem Finanzamt vorgesetzte Rente, wenn sie ab 2019 diese Rente neu beziehen. Die Er-

Dienstaufsichtsbehrde wenden. Denn die Finanzmter werbsminderungsrenten werden so berechnet, als wenn der

sind im Interesse der Gleichmßigkeit der Besteuerung an Rentner bis zur Regelaltersgrenze gearbeitet htte.

die im BStBl II verffentlichten BFH-Urteile sowie an (bun-

deseinheitliche) Richtlinien, BMF-Schreiben usw. gebun- " Statt Gleitzonenregelung neuer Einstiegsbereich

den.

Fr Geringverdiener gibt es nun bis 30.6.2019 noch die so ge-

3. BFH-Urteile, die nicht vom BFH verffentlicht und nicht nannte Gleitzonenregelung (450 F bis 850 F). Diese Einkom-

in das BStBl II aufgenommen werden (z.B. lediglich Abdruck mensgrenze, ab der volle Sozialversicherungsbeitrge gezahlt

in der Zeitschrift HFR oder BFH/NV) haben – wie die Ent- werden mssen, wird mit Wirkung zum 1.7.2019 von 850 F auf

scheidungen der Finanzgerichte – keine ber den Einzelfall 1 300 F erhht und als sozialversicherungsrechtlicher ber-

hinausgehende Bedeutung. Soweit sie nicht mit im BStBl II gangsbereich bezeichnet.

verffentlichten Entscheidungen des BFH oder Verwal-

tungsanweisungen des BMF oder der vorgesetzten Behr-

den in Widerspruch stehen, knnen sie fr die Entschei-

Hinweis fr die Praxis:

dung ber vergleichbare Sachverhalte verwertet werden Die Auswirkungen dieser nderung werden in einer der

(LfSt Bayern v. 11.11.2011, S 0220.1.1 – 1/1 St 42, www.sto- nchsten Ausgaben vor dem 1.7.2019 ausfhrlich erlu-

tax-first.de). Ma. tert. A.

+++ nderungen der sozialen Versicherungs-Re-

Sozialrecht chengrßen endgltig +++

+++ Das Rentenpaket 2019 ist geschnrt +++ In der Dezemberausgabe haben wir ber die nderungen der

sozialen Versicherungs-Rechengrßen ausfhrlich berichtet.

Der Bundesrat hat am 23.11.2018 auch der Rentenreform 2019

Zu diesem Zeitpunkt waren sie jedoch noch nicht verbindlich.

zugestimmt. Davon profitieren insbesondere Mtter, krank-

Hier noch einmal die endgltigen Werte:

heitsbedingte Frhrentner sowie Geringverdiener. Im Einzelnen

sieht die Rentenreform 2019 folgende Maßnahmen vor: " Beitragsbemessungsgrenzen

" Neue Rentenformel Die Beitragsbemessungsgrenzen in der Kranken- und Pflegever-

sicherung betragen im Jahr 2019 4 537,50 F (jhrlich 54 450 F).

Fr die kommenden sieben Jahre wird die Rente durch eine n- Es handelt sich um bundeseinheitliche Werte.

derung der Rentenformel auf ein Niveau von mindestens 48 %

festgelegt. Diese Prozentzahl drckt das Verhltnis der Renten Im Jahr 2019 betrgt die Beitragsbemessungsgrenze in der Ren-

zu dem Arbeitsentgelt aus. Allerdings soll der Beitragssatz zur ten- und Arbeitslosenversicherung 6 700 F monatlich, das sind

Rentenversicherung dadurch 20 % nicht bersteigen. jhrlich 80.400 F. In der knappschaftlichen Rentenversiche-

rung wurde die Beitragsbemessungsgrenze auf 8 200 F monat-

" Verbesserung der Mtterrenten lich (98.400 F jhrlich) festgesetzt. In den neuen Bundesln-

dern gelten fr die Renten- und Arbeitslosenversicherung

Die Mtterrenten erfahren ab 2019 eine deutliche Verbesse-

andere Werte. Hier betrgt die Beitragsbemessungsgrenze

rung. Dieses wird erreicht, indem Erziehungszeiten fr vor 1992

6150 F monatlich bzw. 73 800 F jhrlich. In der knappschaftli-

geborene Kinder strker bercksichtigt werden. Dies hat zur

chen Rentenversicherung sind dies 7600 F monatlich bzw.

Folge, dass die Mtterrenten fr jedes Kind um monatlich 16,02 F

91 200 F jhrlich.

brutto im Westen und um 15,35 F im Osten erhht werden. Bei

Neurenten wird die Verbesserung bereits im Januar 2019 be- " Bezugsgrße

rcksichtigt. Bestandsrenten werden im Laufe des Jahres 2019

erhht, Nachzahlungen werden dann geleistet. Die Neuberech- Dynamisiert wird auch die Bezugsgrße im Jahr 2019. So be-

nung der Mtterrenten erfolgt von Amts wegen, es bedarf kei- trgt die monatliche Bezugsgrße in den alten Bundeslndern

nes Antrags der Bezieher von Mtterrenten. 3115 F monatlich bzw. 37 380 F jhrlich. Diese Bezugsgrße

gilt in der Kranken- und Pflegeversicherung bundesweit. Fr

" Rentenerhhungen in 2019 die neuen Bundeslnder gilt fr die Renten-, Arbeitslosen- und

Unfallversicherung ein Wert von 2 870 F monatlich bzw.

Fr Rentenbezieher wird es im Jahr 2019 deutliche Rentener- 34 440 F jhrlich.

hhungen geben. In den alten Bundeslndern wird die Renten-

erhhung bei 3 bis 3,5 % liegen. In den neuen Bundeslndern " Auswirkungen auf die Beitragszuschsse zur Krankenversi-

B + P 1 | 19

sollen die Rentenerhhungen sogar um 0,7 % hher sein. Ur- cherung

10TELEX • MAGAZIN

Fr Arbeitnehmer, die wegen berschreitens der Jahresarbeits- muss. Sie fordern eine Beseitigung der Doppel-Verbeitragung.

entgeltgrenze krankenversicherungsfrei sind, sind ab 2019 Auch bei der Errterung der gesetzlichen nderungen im Rah-

durch die Anhebung der Beitragsbemessungsgrenze hhere men des Versicherten-Entlastungsgesetzes ist das Problem mit

Krankenversicherungsbeitrge zu zahlen. Allerdings erhht sich dem deutlichen Ziel diskutiert worden, dass die Beitragspflicht

auch der Beitragszuschuss des Arbeitgebers. Ohne Zusatzbei- von Versorgungsbezgen nur einmal anfallen drfe. Die Annah-

trag beluft sich der Beitragszuschuss auf maximal 331,24 F me ist deshalb gerechtfertigt, dass eine gesetzliche nderung

(Versicherte mit Anspruch auf Krankengeld). Zu bercksichtigen kommen wird.

ist zudem noch der jeweilige Zusatzbeitrag. Wir haben in der

Dezemberausgabe darber ausfhrlich berichtet.

Zu erwhnen ist, dass nach dem Beschluss des BVerfG keine

" Auswirkungen im Leistungsrecht

Beitrge zur Kranken- und Pflegeversicherung fr Betriebsren-

Die beitragsfreie Familienversicherung in der gesetzlichen Kran- ten anfallen, wenn die Beitrge zur Pensionskasse allein vom

kenversicherung kommt nur dann zum Tragen, wenn die Famili- Betriebsrentner getragen worden sind. Dies muss zu Rckzah-

enangehrigen nur ein geringfgiges Einkommen haben. Diese lungen fhren.

Einkommensgrenze liegt bei einem Siebtel der Bezugsgrße.

Durch die Erhhung der Bezugsgrße betrgt die Einkommens-

grenze im Jahr 2019 monatlich 445 F.

Hinweis fr die Praxis:

Das Krankengeld der gesetzlichen Krankenversicherung ist

durch die Beitragsbemessungsgrenze begrenzt. Da sich die Bei- Den betroffenen Betriebsrentnern ist deshalb zu empfeh-

tragsbemessungsgrenze in der Krankenversicherung erhht, er- len, aktiv zu werden und bei der Krankenkasse als gemein-

hht sich auch das hchstmgliche Krankengeld. Das Kranken- same Einzugsstelle Erstattung der zuviel gezahlten Beitrge

geld darf hchstens 70 % des Regelentgelts betragen. Das zu beantragen. A.

Regelentgelt liegt im Jahr 2019 bei maximal 151,25 F. Somit

betrgt das Krankengeld im Jahr 2019 maximal 105,88 F.

" Erhhung des Pflegeversicherungsbeitrags

+++ Umstellung im Zahlstellen-Meldeverfahren +++

Wie angekndigt erhht sich der Pflegeversicherungsbeitrag um

0,5 Punkte auf 3,05 % des Bruttoeinkommens. Soweit Versi-

cherte keine Kinder haben, mssen sie einen Zuschlag von Im Zahlstellen-Meldeverfahren ist festgelegt, dass die Zahlstel-

0,25 % zahlen, also insgesamt 3,3 %. Diesen Vernderungen len der Versorgungsbezge den Krankenkassen Beginn und H-

hat der Bundesrat am 23.11.2018 zugestimmt. Besonderheiten he der Versorgungsbezge zu melden haben. Die Krankenkas-

sind jedoch im Bundesland Sachsen zu beachten: dort betrgt sen prfen dann, ob und in welcher Hhe eine Beitragspflicht

der Anteil fr Arbeitnehmer 2,025 % und fr Arbeitgeber fr den Versorgungsbezug besteht.

1,025 %. Da der Beitrag zur Arbeitslosenversicherung zum

1.1.2019 von 3 % auf 2,5 % gesenkt wird, heben sich die Vern-

derungen finanziell gesehen auf. A. Bisher musste diese Meldung ohne Rcksicht auf die Beitrags-

bemessungsgrenze erfolgen. Von den Zahlstellen wurde die

+++ Doppelte Verbeitragung von Betriebsrenten Sinnhaftigkeit dieser Regelung angezweifelt. Denn fr die Fest-

umstritten +++ stellung des Umfangs der Beitragspflicht ist es nicht notwendig,

den Krankenkassen die Versorgungsbezge oberhalb der Bei-

Auf Grund des Gesundheits-Modernisierungsgesetzes gelten

tragsbemessungsgrenze zu melden.

seit 2004 alle Kapitalleistungen im Rahmen der betrieblichen

Altersversorgung als beitragspflichtige Versorgungsbezge.

Das gilt unabhngig davon, ob die Versorgungsbezge laufend

Auf Grund dieses begrndeten Einwands haben die Krankenkas-

oder einmalig gezahlt werden. Die Reform auf Grund des Ge-

sen beschlossen, dass die Zahlstellen den Betrag des Versor-

sundheits-Modernisierungsgesetzes fhrte dazu, dass Versi-

gungsbezugs in den Meldungen nur noch bis zur Beitragsbe-

cherte ab 2004 auf diese Versorgungsbezge den vollen Bei-

messungsgrenze anzugeben haben. Damit entsprechende

tragssatz zur gesetzlichen Kranken- und Pflegeversicherung zu

nderungen in den Systemen der Krankenkassen und Zahlstel-

zahlen haben, statt bis dahin nur den halben. Das BVerfG hat in

len vorgenommen werden knnen, soll diese nderung erst ab

zwei Urteilen klargestellt, dass die alleinige Beitragspflicht der

dem 1.1.2020 gelten.

Betriebsrentner verfassungskonform ist. Allerdings mssen

Zahlungen von Pensionskassen, die allein auf Beitrgen des Ver-

sicherten beruhen, beitragsfrei bleiben (BVerfG 27.6.2018, 1

Durch die nderungen entstehen zustzlich Effekte. Knftig ms-

BvR 100/15, 1 BvR 249/15; BVerfG v. 9.7.2018, 1 BvL 2/18,

sen bei Versorgungsbezgen oberhalb der Beitragsbemessungs-

www.stotax-first.de).

grenze keine nderungsmeldungen mehr abgegeben werden, so-

Die alleinige Beitragspflicht der Betriebsrentner stßt auf Un- fern eine Einmalzahlung gewhrt wird oder eine Dynamisierung

mut der Betroffenen. Aber auch in der Politik ist diese Regelung des Versorgungsbezugs folgt. Alle Vernderungen des Zahlbe-

sehr umstritten. Viele Mitglieder des Bundestages aus allen trags oberhalb der Beitragsbemessungsgrenze wirken sich knf-

B + P 1 | 19

Parteien sind der Meinung, dass hier eine nderung eintreten tig nicht mehr auf das Zahlstellen-Meldeverfahren aus. A.

11MAGAZIN • TELEX

+++ Der Bundesrat stimmt dem Versichertenentlas- " Bessere soziale Absicherung von ehemaligen Soldatinnen

tungsgesetz zu +++ und Soldaten auf Zeit in der gesetzlichen Krankenversiche-

rung

Das vom Bundestag beschlossene Versichertenentlastungsge- Ab dem 1.1.2019 wird fr ehemalige Soldatinnen und Soldaten

setz (GKV-VEG) hat auch die Hrde „Bundesrat“ genommen. auf Zeit ein einheitlicher Zugang zur gesetzlichen Krankenversi-

Der Bundesrat stimmte dem Gesetz am 23.11.2018 zu. Im Ein- cherung gewhrleistet. Die generellen Zugangsmglichkeiten

zelnen wurden folgende nderungen beschlossen: zur gesetzlichen Krankenversicherung werden dazu um ein Bei-

trittsrecht zur freiwilligen Versicherung erweitert. Zudem erhal-

" Parittische Finanzierung des Zusatzbeitrags ten ehemalige Soldatinnen und Soldaten auf Zeit whrend des

Bezugs von bergangsgebhrnissen nach dem Ende ihrer

Ab dem 1.1.2019 werden die Beitrge zur gesetzlichen Kranken- Dienstzeit einen Zuschuss zu den Krankenversicherungsbeitr-

versicherung in gleichem Maße von den Arbeitgeberinnen oder gen, der anstelle der bisherigen Beihilfe geleistet wird.

Arbeitgebern und den Beschftigten bzw. von der Rentenversi- Die Mitglieder der gesetzlichen Krankenversicherung ein-

cherung und den Rentnerinnen und Rentnern getragen. Der bis- schließlich der Rentnerinnen und Rentner werden durch die

herige Zusatzbeitrag wird parittisch finanziert. Maßnahmen des Gesetzes mit einem Volumen von insgesamt

etwa 8 Mrd. Euro jhrlich entlassen. Davon entfallen auf die

" Maßnahmenpaket zur Reduzierung der Beitragsschulden parittische Finanzierung des Zusatzbeitrags rund 6,9 Mrd.

Euro, auf die Entlastung der Selbstndigen durch die Absen-

Der in den letzten Jahren berproportional statistische Anstieg kung der Mindestbeitragsbemessungsgrundlage etwa 0,8 Mrd.

der Beitragsschulden bei den Krankenkassen ist weitgehend Euro und auf die mglichen Beitragssenkungen durch den teil-

auf Flle ungeklrter Mitgliedschaften zurckzufhren. Daher weisen Abbau der berschsse der Krankenkassen ab dem Jahr

wird ein Beendigungstatbestand fr freiwillige Mitgliedschaften 2020 jhrlich rund ein halbes bis dreiviertel Mrd. Euro. A.

geschaffen, wenn der Verbleib von Mitgliedern ungeklrt ist,

sowie flexiblere Mglichkeiten fr die Beitragsfestsetzung bei

fehlender Mitwirkung der Betroffenen vorgesehen. Zur Reduzie-

rung bereits bestehender Beitragsschulden sollen die Kranken-

kassen ihre Mitgliederbestnde um „ungeklrte passive“ Mit-

gliedschaften und damit verbundene Beitragsschulden Anzeige

bereinigen. Die fr die aufzuhebenden Mitgliedschaften erhal-

tenen Zuweisungen im Risikostrukturausgleich mssen an die

www.kbw.de

Gesundheitsfonds zurckgezahlt werden.

" Abschmelzen von Finanzreserven zur Entlastung der Bei-

tragszahlerinnen und Beitragszahler

Angesichts der Entwicklung der berschsse und der Finanzre-

en

es

Foto: ©momius / Fotolia

serven der Krankenkassen sollen vorhandene Spielrume fr

alw

Entlastungen der Beitragszahlerinnen und Beitragszahler ber

rs on

die Absenkung der Zusatzbeitrge strker genutzt werden. Es Pe

gibt keinen Grund, von den Beitragszahlerinnen und Beitrags-

zahlern, also von Arbeitgeberinnen und Arbeitgebern und den

Wir lassen Wissen wachsen.

Mitgliedern, hohe Zusatzbeitrge zu verlangen, wenn die Rck-

lagen einer Krankenkasse die notwendigen Hchstreserven Brückenteilzeit 2019 - Neuregelungen im Befristungsrecht

bersteigen. Deshalb werden fr die Finanzreserven gesetzlich für den öffentlichen Dienst

29.01.2019 (Berlin)

definierte Hchstgrenzen vorgesehen und Abbaumechanismen 14.02.2019 (Hamburg)

geschaffen, damit berschssige Mittel der Gesundheitsversor- Anmeldung unter: www.kbw.de/-PEA463

Dieses Seminar eignet sich für Personal- und Hauptamtsleiter und deren

gung zugefhrt und die Zusatzbeitrge stabilisiert bzw. gesenkt Stellvertreter; Leiter von Fachämtern bzw. Vorgesetzte, die Angestellte/

werden knnen. Die Abbaumechanismen greifen ab dem Jahr Mitarbeiter zu führen haben; Sachbearbeiter, die sich mit diesem Fragen-

2020. komplex beschäftigen müssen; Mitglieder von Personalräten.

Befristung, Teilzeit, Elternzeit: Das Teilzeit- und

Befristungsgesetz im öffentlichen Dienst (TzBfG)

" Altersrckstellungen der Sozialversicherungstrger

26.02.2019 (Webinar)

Anmeldung unter: www.kbw.de/-WEPEA061N

Dieses Seminar eignet sich Dienstkräfte aus dem Personalservice und mit

Der Aktienanteil fr die Anlage der Mittel zur Finanzierung des Personalangelegenheiten befasste Mitarbeiter anderer Bereiche, Personalrats-

Deckungskapitals fr Altersrckstellungen der Krankenkassen, mitglieder, Gleichstellungs- bzw. Frauenbeauftragte, Vertrauenspersonen der

der Unfallversicherungstrger und der Sozialversicherung fr Schwerbehinderten.

Landwirtschaft, Forsten und Gartenbau wird von 10 auf 20 Pro- Bornitzstraße 73-75 · 10365 Berlin

zent erhht. Hierdurch wird ein Gleichlauf mit dem Versor- Tel.: 030-293350-0 · info@kbw.de

B + P 1 | 19

gungsrcklagegesetz des Bundes erzielt.

12Sie können auch lesen