Banking without Banks - www.creativeconstruction.de/trends2015 - Mobile PayMents cryPto-currencies - CREATIVE CONSTRUCTION

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

# Banking without banks

Personal Finance Management ⋅ Peer-to-Peer-Lending ⋅

MObile Payments ⋅ Crypto-Currencies

www.creativeconstruction.de/trends2015

www.creativeconstruction.de/trends2015

Banking

withØut Banks

••• Während sich die Frösche auch dieses Jahr wieder einstimmig gegen die Trock-

enlegung des Teichs aussprachen, scheinen sich die Bankenvertreter einig zu

sein�, dass Bill Gates mit seiner Einschätzung “Banking is necessary, banks are not”

danebenliegt. Vor dem Hintergrund, dass sie hierbei die Filiale als zentrales Ele-

ment nennen�, das die Banken vor der Commoditysierung� schützen könne, sind

hier jedoch erhebliche Fragezeichen angebracht.

Unfraglich ist, dass 2014 von einem Boom im Fintech-Sektor gekennzeichnet war:

während die Banken in der Folge der Finanzkrise mit der Umsetzung verschär-

fter Regularien beschäftigt sind, die ihre Eigenkapitalrendite von 30 Prozent auf

10 Prozent schrumpfen� ließ, werden diese Anstrengungen ihre Ressourcen auch

noch bis auf Weiteres binden. Der Fokus liegt bei den eingesessenen Playern somit

weniger auf der Entwicklung innovativer neuer Lösungen als auf der Sicherstellung

der Compliance, während um sie herum kein Stein auf dem anderen bleibt: von der

Übernahme des Frontends durch die Bündelung verschiedener Konten und daten-

basierter Added-Value-Services durch neue Player über Peer-Lending, Crowd-

Funding und Mobile-Payments bis hin zu Crypto-Currencies haben die Entwicklun-

gen in diesem Segment eine Dynamik erreicht, in der überzeugende Antworten auf

die digitalen Herausforderungen überlebensentscheidend� geworden sind. •••

1 Laura Pfannemüller: "Eventbericht ‘Next Banking: Wer Betreibt das Bankgeschäft von morgen?’", BankingHub,

14.07.2014, https://bankinghub.de/blog/next-banking-bankgeschaeft-von-morgen2

2 Christoffer O. Hernæs: "Banks As Commodity Utilities In A New Payment World", TechCrunch, 30.11.2014, http://tech

crunch.com/2014/11/30/banks-as-commodity-utilities-in-a-new-payment-world/

3 o.V.: "The future of banking. You’re boring. Get used to it", The Economist, 27.09.2014, http://www.economist.com/news/

leaders/21620201-big-banks-have-changed-lot-there-more-restructuring-come-youre-boring-get-used

4 Lisa Fleischer: "European Banks in Adapt or Die Moment From Tech, Deloitte Says", The Wall Street Journal 23.06.2014,

http://blogs.wsj.com/digits/2014/06/23/european-banks-in-adapt-or-die-moment-from-tech-deloitte-says/

2

www.creativeconstruction.de/trends2015

Intro

Banken haben vor dem Hintergrund verschäfter Re- Diese Zahlen spiegeln allerdings nur einen kleinen Teil

gularien infolge der Finanzkrise mit einem Zusam- der Investments in diesem Segment wider. Um die

menbruch der Eigenkapitalrendite� zu kämpfen. Wäh- Dynamik in ihrer ganzen Breite darzustellen, müssten

rend sie noch mit der Sicherstellung der Compliance noch die internen Investments der großen Tech-Player

und damit erhöhten Kosten der Geschäftstätigkeit zu miteinbezogen werden, die in FinTech expandieren.

kämpfen haben, werden sie an allen Fronten von neu- So haben etwa Google, Facebook, Amazon, Alibaba,

en, innovativen und flexiblen Playern ohne der Altlast Microsoft, PayPal und Vodafone bereits eine Bankli-

von Legacy-Systemen in ihrem Kerngeschäft ange- zenz in Europa�. Deloitte sieht daher für Banken einen

griffen, die ihnen auch noch die Einnahmenseite strei- “Adapt-or-die-Moment”� durch Tech-Unternehmen

tig machen. Wenn sie in diesem dynamischen Umfeld gekommen. Accenture geht davon aus�, dass traditi-

ihren Fortbestand aus der eigenen Geschäftstätig- onelle Banken bis 2020 bis zu 35 Prozent ihres Markt-

keit und nicht nur aus staatlichen Schutzmaßnahmen anteils an reine Online-Player und Nichtbanken verlie-

heraus sichern wollen, müssen sie Antworten auf die ren könnten, während die Generation der Millennials

drängenden digitalen Herausforderungen finden. Banken an erster Stelle der Industrien sieht��, die in

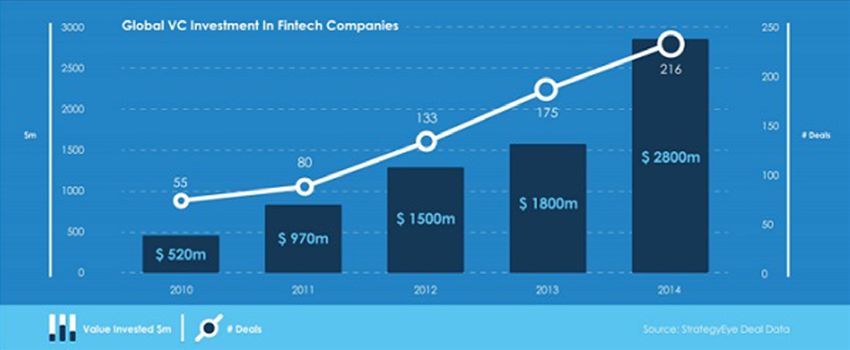

Die zunehmende Dynamik in diesem Bereich spie- den kommenden Jahren der Disruption zum Opfer fal-

gelt sich auch in VC-Investments im Bereich von Fin- len werden.

Tech wider, die laut StrategyEye� von USD 520 Mio. in Welches sind die zentralen Herausforderungen, die

2010 auf USD 2,8 Mrd. in 2014 gewachsen sind: für uns “Banking without Banks” zum Top Tech-Trend

2015 gemacht haben?

5 o.V.: "The future of banking. You’re boring. Get used to it", The Economist, 27.09.2014, http://www.economist.com/news/

leaders/21620201-big-banks-have-changed-lot-there-more-restructuring-come-youre-boring-get-used

6 StrategyEye - http://www.strategyeyedigitalmedia.com/

7 Giuseppe Paletta: "Facebook beantragt Banklizenz für Europa", Onlinehändler News, 14.04.2014, http://www.online

haendler-news.de/payment/5410-facebook-beantragt-banklizenz-fuer-europa.html

8 Lisa Fleischer: "European Banks in Adapt or Die Moment From Tech, Deloitte Says", The Wall Street Journal 23.06.2014,

http://blogs.wsj.com/digits/2014/06/23/european-banks-in-adapt-or-die-moment-from-tech-deloitte-says/

9 Sean Conway: "Digital Banking Could Put 35 Percent of Traditional Banks’ Market Share Up for Grabs by 2020 in North

America, According to Accenture Research", Accenture, 12.11.2013, http://newsroom.accenture.com/news/digital-

banking-could-put-35-percent-of-traditional-banks-market-share-up-for-grabs-by-2020-in-north-america-accord

ing-to-accenture-research.htm

10 The Millennial Disruption Index - http://www.millennialdisruptionindex.com/ 3

www.creativeconstruction.de/trends2015

Personal Finance Management:

It's the customer experience, stupid!

Apple ist nicht nur das wertvollste Unternehmen der über Umwege wie Ctrl+F nach bestimmten Transakti-

Welt geworden, sondern hat mit einer Bewertung onen durchsuchbar sind?

von derzeit über USD 700 Mrd. den nächstplatzierten Wenn schon derartige Basics im Online-Experience

Player Exxon Mobil mit einer Bewertung von derzeit der Banken nicht abgedeckt werden, kann von wei-

knapp USD 400 Mrd. nahezu deklassiert. Im Zentrum terführenden Services wie etwa der Bündelung un-

dieser Entwicklung steht eine Überzeugung Steve terschiedlicher Konten in einer Übersicht auch über

Jobs’, die Banken bislang sträflich vernachlässigt ha- Bankengrenzen hinweg (Multibanking), Festlegung

ben: von Sparzielen, Übersicht nach Ausgabeart, etc.pp. gar

keine Rede sein. Der Einblick in all diese Transaktionen

könnte für Banken der Ansatzpunkt für den Verkauf

“ You’ve got to start

with the customer

eines breiten Spektrums an Zusatzleistungen sein:

warum nicht über den Einblick in die Sparziele eines

Kunden attraktive Finanzierungsmöglichkeiten anbie-

experience and ten? Warum nicht über den Einblick in laufende Versi-

cherungsverträge Optimierungsvorschläge machen?

work back toward Da die Banken diesen Bedarf bislang nicht abge-

the technology – deckt haben, sind in dem Bereich der digitalen Expe-

rience des Bankings eine ganze Reihe neuer Player

not the other way entstanden, die das Grunderfordernis einer jeden In-

”

teraktion wie das im Frühjahr von BBVA übernomme-

around. ne�� Startup Simple�� zum Teil sogar im Namen führen.

Das Frustrationslevel von Millennials hat ein Maß er-

reicht, dass über 70 Prozent einen Zahnarztbesuch

Steve Jobs einer Bankberatung vorziehen��. Wann hatte eine

Bank zuletzt Gelegenheit, sich Kundenfeedback�� wie

das folgende anzuhören?

Dabei geht es nicht nur um ein ansprechendes De-

sign, sondern um die gesamte Funktionsweise eines

Services: “Design is not just what it looks like and feels

like. Design is how it works.”

An beiden Fronten, einem ansprechenden

Look&Feel und der Funktionsweise des Online-Ban-

kings, sind Banken meist Welten von den Ansprüchen

einer Zielgruppe entfernt, die vom iPhone sozialisiert

wurde. Wie ist es in einer Welt von kostenlosem Cloud

Storage im Gigabyte-Bereich, Big Data und Search

vermittelbar, dass etwa Kontobewegungen nur für ei-

nen Zeitraum von sechs Monaten einsehbar und nur

11 William Alden: "BBVA Buys Banking Start-Up Simple for $117 Million", New York Times ,20.02.2014 http://dealbook.

nytimes.com/2014/02/20/bbva-buys-banking-start-up-simple-for-117-million/

12 Simple - https://www.simple.com/

13 The Millennial Disruption Index - http://www.millennialdisruptionindex.com/

14 Simple - https://www.simple.com/reviews

4

www.creativeconstruction.de/trends2015

“ I JUST WANT TO TELL YOU GUYS THAT I LOVE YOU. THIS

BANK HAS CHANGED MY LIFE AND I AM LOVING BANKING

NOW! THANK YOU!

”

GROMIT M.

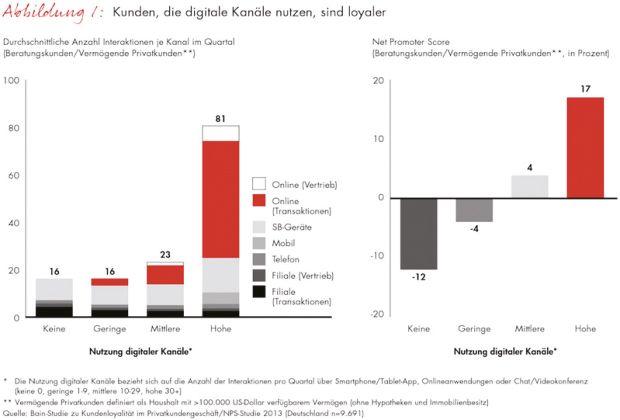

Vergleichbares kennt man nur aus Vorstandsmee- Welche Bedeutung die Digitalisierung für Banken hat,

tings, in denen die versammelte Mannschaft fasziniert macht nicht zuletzt die Bain-Studie zur Zukunft des

um ein iPhone herumstand. Dies ist das Potenzial der Retail-Bankings�� deutlich: während Online-Kunden

Emotionalisierung der User Experience: Komplexes jährlich wesentlich mehr Transaktionen ausführen und

einfach zugänglich machen, Fokussierung auf zentrale loyaler sind, als der klassische Filialkunde, gehen die

Bedürfnisse, die ganzheitlich abgebildet werden und durch Filialmitarbeiter abgewickelten Transaktionen

stets die Zielgruppe als Ausgangspunkt haben – und pro Jahr um 10 bis 15 Prozent zurück.

nicht Systeme.

15 o.V.: "Weltweite Bain-Studie zur Zukunft des Retail-Banking: Digitalisierung wird für Banken zum kritischen Erfolgsfak

tor", Bain & Companany, http://www.bain.de/press/press-archive/digitalisierung-wird-fuer-banken-zum-kritischen-

erfolgsfaktor.aspx

5

www.creativeconstruction.de/trends2015

Peer-to-Peer-Lending

Mehr als 60 Prozent aller Transaktionen erfolgt be- Große Dynamik entfaltet sich auch im Bereich der Kre-

reits online oder mobil. Rechnet man den Nutzungs- ditvergabe. Startups wie das 2006 gegründete und

anteil von Selbstbedienungsgeräten mit Internet- dieses Jahr mit einer Bewertung von fast USD 9 Mil-

funktionalität in den Bankfilialen hinzu, steigt der liarden�� an die Börse gegangene LendingClub�� bre-

Nutzungsanteil der digitalen Kanäle in den kommen- chen die Wertschöpfungskette der Banken durch die

den Jahren auf bis zu 95 Prozent. Wollen Banken also Kreditvergabe von Privatpersonen an Privatpersonen

tatsächlich nicht zum Commodity werden, müssen sie auf. Sie versprechen durch die Umgehung von Banken

sich durch ihr digitales Experience differenzieren. Der- niedrigere Kosten, die sie in Form von niedrigeren Zin-

zeit laufen sie Gefahr, dass andere Player die Schnitt- sen an Kreditnehmer und einer höheren Rendite für

stelle zum Kunden in der digitalen Welt besetzen�� Kreditgeber weiterreichen.

und der von ihnen gebotene Service vollkommen er- Seitdem hat LendingClub bereits Kredite im Volu-

setzbar wird. men von über USD 6 Milliarden vergeben und damit

gerade einmal an der Oberfläche des USD 3 Billio-

Player im Personal-Finance-Management-Segment: nen-Marktes (USA) für Konsumentenkredite gekratzt.

Simple, Moven, Levelmoney, Numbrs, Avuba, Auch wenn private Kreditgeber auf einigen dieser

NUMBER26 Marktplätze unterdessen weitgehend von instituti-

onellen Investoren verdrängt�� worden sind und der

Über das Experience des Bankkontos hinaus, besteht tatsächliche Peer-to-Peer-Charakter eher ein Marke-

auch in angestammten Geschäftsfeldern der Banken ting-Slogan ist, ermöglicht dieses System eine Effizi-

große Dynamik. Diese geht von Peer-to-Peer-Lending- enz und Geschwindigkeit der Entscheidungsfindung

und Crowd-Funding-Plattformen über mobile Pay- bei der Kreditvergabe, die man bei Banken vergeblich

ments und internationalen Zahlungsverkehr bis hin zu sucht.

grundsätzlich neuen Zahlungsmitteln wie Crypto Cur-

rencies. Player im Peer-to-Peer-Lending-Segment:

LendingClub, Prosper, Zopa, Ondeck, Zencap (für Un-

ternehmen), Auxmoney, Lendico

16 Marcus Wohlsen: "The Banks of Tomorrow: Think Google and Facebook", Wired, 22.08.2013, http://www.wired.

com/2013/08/why-do-we-need-banks/

17 Heather Somerville: "Lending Club nabs $9 billion valuation in IPO, challenges big banks", Mercury News, 11.12.2014,

http://www.mercurynews.com/business/ci_27116087/lending-club-jumps-65-percent-silicon-valleys-biggest

18 LendingClub - https://www.lendingclub.com/

19 Nav Athwal: "The Disappearance Of Peer-To-Peer Lending", Forbes, 14.10.2014, http://www.forbes.com/sites/group

think/2014/10/14/the-disappearance-of-peer-to-peer-lending/

6

www.creativeconstruction.de/trends2015

Mobile Payments

Not macht erfinderisch: unterentwickelte Finanz- Mit 15 Mio. Nutzern ist M-Pesa in Kenia so erfolgreich,

systeme in Kenia führten 2007 zur Einführung von dass bis zu 60 Prozent des Bruttoinlandsprodukts��

M-Pesa��. Während vorher mangels Bankfilialen in durch diesen Service fließen: Taxifahrten, Einkäufe

ländlichen Regionen und mangels Verbreitung von des täglichen Bedarfs – kaum etwas, das nicht via M-

Bankkonten Bargeld physisch herumgeschickt wer- Pesa bezahlt wird. Betrieben wird M-Pesa vom Mo-

den musste und häufig nicht mehr viel davon ankam, bilanbieter Safaricom, der zu 40 Prozent zu Vodafone

ermöglicht es M-Pesa nun, Geld via SMS zu schicken. gehört. Der überwiegende Teil sämtlicher Zahlungen

Bei Landbewohnern, die M-Pesa nutzen, ist infolge- findet in Kenia folglich komplett ohne Banken statt.

dessen des Haushaltseinkommen um 5 bis 30 Pro-

zent gestiegen��. Hierfür sind nicht einmal Smartpho-

nes nötig, ein einfaches Feature-Phone reicht aus.

20 o.V.: "M-Pesa", Wikipedia, o.D., http://de.wikipedia.org/wiki/M-Pesa

21 o.V.: "Why does Kenya lead the world in mobile money?", The Economist, 27.05.2013, http://www.economist.com/blogs/

economist-explains/2013/05/economist-explains-

22 Erik Heinrich: "The apparent M-Pesa monopoly may be set to crumble", Fortune, 27.06.2014, http://fortune.

com/2014/06/27/m-pesa-kenya-mobile-payments-competition/

7

www.creativeconstruction.de/trends2015

Seit 2008 bietet Vodafone diesen Service u.a. auch tember stellte Apple dann auch erwartungsgemäß

in Afghanistan an. Er wird dort unter anderem für die sein mobiles Payment-System Apple Pay�� vor. Wie

Auszahlung von Gehältern eingesetzt, die auf diese gewohnt war Apple auch hier kein First-Mover: Goog-

Weise erstmals ohne Mittelsmänner möglich wur- le bietet seinen mobilen Payment-Service Google

den. Für viele wirkte dies wie eine Gehaltserhöhung��: Wallet�� bereits seit Herbst 2011 an. Mit überschau-

während bislang viele Hände mitverdient hatten und barem Erfolg. Da viele Android-Gerätehersteller nicht

die Zahlungen intransparent waren, kam nun plötzlich davon überzeugt waren, dass Händler Google Wallet

die volle Summe beim Empfänger an. Entwicklungs- akzeptieren würden, wurden nur wenige NFC-fähige

und Schwellenländer sind auf diese Weise im Hand- Geräte auf den Markt gebracht��. Da Apple die Hard-

umdrehen zum Vorreiter mobiler Payments geworden, und Software in jedem Detail selber kontrolliert, ist es

die nun auch in den ersten europäischen Ländern lan- nicht auf die Kooperation von Geräteherstellern an-

ciert�� werden. gewiesen und kann somit seinem Vormarsch in mo-

Während etablierte Zahlungsanbieter und Banken bile Payments gegenüber Händlern wesentlich mehr

bei Services wie M-Pesa außen vor bleiben, drängen Glaubwürdigkeit verschaffen, dass ihr Investment in

in den westlichen Industriestaaten mobile Payment- die Infrastruktur lohnt.

Services auf den Markt, die an die bestehende Infra- Während ein Verbund an Händlern in den USA sein

struktur andocken. Banken sucht man unter den An- eigenes System etablieren möchte��, um damit die

bietern eines solchen Services auch hier vergeblich. Kreditkartengebühren zu umgehen und Einblick in

Sie sind hier aber zumindest (noch) Teil der Gleichung. die Kundenhistorie zu haben und Apple Pay derzeit

boykottiert��, haben in den ersten drei Tagen des

Betriebs von Apple Pay bereits über 1 Mio. iPhone-

Nutzer�� ihre Kreditkarteninformationen hinterlegt.

Apple Pay Die Nutzerfreundlichkeit von Apple Pay, die Markt-

macht (bereits 800 Mio. Kreditkarteninformationen

Spätestens seit dem Launch des iPhone 5s mit Fin- in iTunes�� hinterlegt) und der Track-Record von Apple

gerabdrucksensor im Herbst 2013 war den meisten die Bedürfnisse der Nutzer zu treffen spricht für den

klar, dass Apple einen Vorstoß in mobile Payments Konzern und Händler werden sich den Kundenforde-

starten würde. Mit dem Launch des iPhone 6 im Sep- rungen�� nicht verschließen können, sollten die viel

23 o.V.: "Banken ohne Filialen: Die Bank in der Hand", brandeins Ausgabe 05/2013, http://www.brandeins.de/archiv/2013/

besitz/die-bank-in-der-hand/

24 David Meyer: "Mobile money revolution spreads to Europe as Vodafone brings M-Pesa to Romania", GigaOm,

31.03.2014, https://gigaom.com/2014/03/31/mobile-money-revolution-spreads-to-europe-as-vodafone-brings-m-

pesa-to-romania/

25 Apple Pay - https://www.apple.com/apple-pay/

26 Google Wallet - https://wallet.google.com/enroll/?flow=wallet&continue=https://wallet.google.com/manage/#

27 Marcus Wohlsen: "Carl Icahn Is Right: iPhone Users Will Never Drop Apple", Wired, 10.10.2014, http://www.wired.

com/2014/10/carl-icahn-right-iphone-users-will-never-drop-apple/

28 Josh Constine: "CurrentC Is The Big Retailers’ Clunky Attempt To Kill Apple Pay And Credit Card Fees", TechCrunch,

25.10.2014, http://techcrunch.com/2014/10/25/currentc/

29 Mike Isaac: "Apple Pay Is Disabled by Rite Aid and CVS as a Rival Makes Plans", New York Times, 26.10.2014, http://www.

nytimes.com/2014/10/27/technology/personaltech/2-drug-chains-disable-apple-pay-as-a-rival-makes-plans-.html

30 Alex Fitzpatrick: "This 1 Number Shows Why Retailers Shouldn’t Turn Off Apple Pay", Time, 28.10.2014, http://time.

com/3543375/apple-pay-cvs-rite-aid/

31 Jim Edwards: "This Is What Apple Will Build When It Finally Collects 1 Billion Credit Card Numbers", Business Insider,

27.04.2014, http://www.businessinsider.com/apple-mobile-payments-e-commerce-2014-4?IR=T

32 Steve Kovach: "Retailers Have Started a War Against Apple Pay They Can’t Win", Slate, 28.10.2014, http://www.slate.

com/blogs/business_insider/2014/10/28/apple_pay_retailers_like_walmart_will_lose_using_currentc_will_lose.

html

8

www.creativeconstruction.de/trends2015

versprechenden Nutzungszahlen von Apple Pay��

anhalten. Bis dahin sind jedoch sicherlich noch große

Hürden zu überwinden��.

Von Vertretern des Handelsverbandes wird bean-

standet��, dass Apple Pay nicht wirklich revolutionär

sei, da es nach wie vor noch auf Kreditkarten auf-

setze und damit nicht zur Einsparung der sogenann-

ten Swipe-Fees führen würde, die sich allein in den

USA auf über USD 40 Mrd. pro Jahr belaufen. Obwohl

Apple sich in den Verhandlungen eine Beteiligung an

diesen Gebühren�� sichern konnte und sich Apple Pay

damit in absehbarer Zeit zu einem Milliardengeschäft

�� entwickeln könnte, sind diese Zahlen allein wohl nur

ein Krümel in Apples Kuchen. Um die Erfolgschancen

zu erhöhen und gleichzeitig den Wert des iPhone-

Ökosystems zu erhöhen, greift Apple die etablierten

Player wie Banken und Kreditkartenunternehmen (zu-

mindest zunächst) nicht direkt an. Diese unterstützen

Apples Anstrengungen�� auch auf Kosten ihres eige-

nen Anteils an den Swipe-Fees, da sie durch die Ver-

einfachung bargeldloser Zahlungen gesamthaft ein

Wachstum dieses lukrativen Geschäftes bei gleichzei-

tiger Reduktion der Betrugsfälle�� erwarten.

33 o.V.: ITG Investment Research Report Finds Strong Apple Pay Momentum, ITG, 19.12.2014, http://investor.itg.com/phoe

nix.zhtml?c=100516&p=RssLanding_pf&cat=news&id=2001056

34 David S. Evans: "Why Apple Pay Is Fizzling and What it Means for the Future of Mobile Payments", PYMNTS, 05.12.2014,

http://www.pymnts.com/news/2014/why-apple-pay-is-fizzling/#.VKrQOmSG82I

35 Lyle Beckwitz: "The Worm in Apple Pay", The Wall Street Journal, 03.11.2014, http://www.wsj.com/articles/lyle-beck

with-the-worm-in-apple-pay-1415059532

36 Elizabeth Dexheimer: "Apple Said to Reap Fees From Banks in New Payment System", Bloomberg, 10.09.2014, http://

www.bloomberg.com/news/2014-09-10/apple-said-to-reap-fees-from-banks-in-new-payment-system.html

37 Horace Dediu: "Yet another billion dollar business", Asymco, 28.11.2014, http://www.asymco.com/2014/11/28/yet-

another-billion-dollar-business/

38 Thornton McEnery: "Banks embrace Apple Pay despite revenue risks", Crain's, 29.09.2014, http://www.crainsnewyork.

com/article/20140928/TECHNOLOGY/140929890/banks-embrace-apple-pay-despite-revenue-risks

39 Hill Ferguson: "The Payments Tipping Point Will Be In 2015", TechCrunch, 30.12.2014, http://techcrunch.

com/2014/12/30/the-payments-tipping-point-will-be-in-2015

9

www.creativeconstruction.de/trends2015

Fazit

Die interessante strategische Frage, die Banken und

Kreditkartenunternehmen um den Schlaf bringen soll-

te, bleibt jedoch: wer diktiert die Bedingungen, sobald

ein System wie Apple Pay oder aber M-Pesa zu einem

de-facto-Standard geworden sein sollte und wer kann

die Gewinne einstreichen? Wozu sollte Apple dann

noch den Umweg über Kreditkarten gehen, der Effi-

zienz und Margen kostet? Es wäre nicht die erste In-

dustrie, die von Apple in zunächst inniger Umarmung

in die Bedeutungslosigkeit geführt worden wäre.

Während Apple mit Sicherheit in 2014 mit seinem

mobilen Payment-Service den Großteil der Aufmerk-

samkeit erregen konnte, arbeiten eine ganze Reihe

großer Player ebenfalls an mobilen Zahlungslösungen

oder haben diese bereits veröffentlicht: von Snapchat

�� bis PayPal��, von Facebook�� bis Alibaba��, von Goog-

le�� bis SoftCard�� tummelt sich eine Fülle von Playern

im Mobile-Payment-Segment, das von USD 31 Mrd. in

diesem Jahr lauf Forrester�� bis 2017 auf USD 90 Mrd.

gewachsen sein wird.

Player im Mobile-Payments-Segment:

Apple Pay, Google Wallet, Square, Dwolla, PayPal,

SoftCard, Venmo (via Braintree zu PayPal gehörend),

Facebook, Snapchat, Alibaba, Vodafone, Orange –

aber in erweitertem Sinne auch: Starbucks, LevelUp

(via Braintree/PayPal), Uber (via Braintree/PayPal)

40 Owen Williams: "Snapchat launches Snapcash to let you pay friends through the app", TNW, 17.11.2014, http://thenext

web.com/apps/2014/11/17/snapchat-launches-snapcash-let-pay-friends-app/

41 Sarah Perez: "PayPal Expands Further Into Offline Retail And Mobile Payments With New PayPal Here SDK", TechCrunch,

04.09.2014, http://techcrunch.com/2014/09/04/paypal-expands-further-into-offline-retail-and-mobile-payments-

with-new-paypal-here-sdk/

42 Josh Constine: "Hacked Screenshots Show Friend-To-Friend Payments Feature Hidden In Facebook Messenger", Tech

Crunch, 05.10.2014, http://techcrunch.com/2014/10/05/pay-with-facebook-messenger/

43 Jason Lim: "Alibaba's Alipay And Taobao Marketplace Expand Into Australia", Forbes, 18.11.2014, http://www.forbes.

com/sites/jlim/2014/11/18/alibabas-alipay-and-taobao-marketplace-expands-into-australia/

44 Megan Geuss: "Google Wallet use grows after Apple Pay launch", Ars Technica, 05.11.2014, http://arstechnica.com/busi

ness/2014/11/google-wallet-grows-after-apple-pay-launch/

45 Kevin Fitchard: "Softcard is still kicking: The carriers’ mobile wallet now works at McDonald’s nationwide", GigaOm,

28.10.2014, https://gigaom.com/2014/10/28/softcard-is-still-kicking-the-carriers-mobile-wallet-now-works-at-

mcdonalds-nationwide/

46 Tim Higgins/Elizabeth Dexheimer: "American Express and Visa Love Apple Pay. Will Consumers?", Businessweek,

23.10.2014, http://www.businessweek.com/articles/2014-10-23/apple-pay-partners-with-american-express-visa-

card-networks

10www.creativeconstruction.de/trends2015

Crypto-Currencies

Während sich ein Großteil der Finanz-Innovationen to-Currency-Vertreter, ist von Grund auf dezentral

innerhalb der existierenden nationalstaatlich kontrol- angelegt: es handelt sich dabei gleichzeitig um ein

lierten Währungssysteme abspielt, sind mit Crypto- Zahlungssystem und eine digitale Währung, die kei-

Currencies/digitalen Währungen wie etwa Bitcoin ner staatlichen Autorität unterliegt. Die maximale

�� Alternativen entstanden, die nicht nur disruptive Anzahl an Bitcoins ist auf 21 Millionen festgelegt und

Auswirkungen auf die Player im existierenden System kann nicht ausgeweitet werden. Auch wenn sich eine

haben können. Sie haben das Potenzial das System Crypto-Currency wie Bitcoin gerade in Staaten, in de-

nationalstaatlicher Währungen grundlegend in Frage nen das Vertrauen in die lokale Währung massiv er-

zu stellen – und der Einflussmöglichkeiten aller exis- schüttert ist (wie etwa Argentinien��), steigender Be-

tierenden Player mit ihm, inklusive der Nationalbanken liebtheit erfreut, ist es relativ unwahrscheinlich, dass

und Staaten. derartige Crypto-Currencies die nationalstaatlichen

Nachdem die meisten Staaten mit der Bretton Währungen in absehbarer Zeit ablösen werden. Unab-

Woods Konferenz 1944 den Gold-Standard aufgaben hängig von dieser letzten Konsequenz können sie aber

und ihre Währungen an den US-Dollar knüpften, der bereits heute große Potenziale erschließen.

wiederum 1971 seine Bindung an den Gold-Standard

aufgab, waren alle Währungen zu Fiat-Währungen

geworden: ihr Wert bestimmt sich nur durch das Ver-

trauen, das den Staaten und ihren Zentralbanken ent- Potenzial von Bitcoin

gegengebracht wird. Diese haben in Bezug auf ihre

Währungen damit großen Gestaltungsspielraum, kön- Für die Identifikation unmittelbar erschließbarer Po-

nen das Angebot an Geld ausweiten oder verknappen tenziale ist die Betrachtung der unterschiedlichen

und damit stark in die wirtschaftlichen Aktivitäten Aufgaben des Geldes entscheidend. Eine vollwertige

eingreifen. Währung muss als Wertspeicher dienen (Stabilität)

Bitcoin hingegen, als wohl prominentester Cryp- und Transaktionen ermöglichen (Zahlungen effizient

47 o.V.: "Bitcoin", Wikipedia, o.D., http://de.wikipedia.org/wiki/Bitcoin

48 o.V.: "Bitcoin in Argentina: If it can’t make it there", The Economist, 12.06.2014, http://www.economist.com/blogs/

schumpeter/2014/06/bitcoin-argentina

11www.creativeconstruction.de/trends2015

gewährleisten). Von Bitcoin-Skeptikern überbewer- in Gebühren�� beläuft. Für die Übersendung von Geld

tet ist der Aspekt der Wertspeicherung��. Die speku- ins Ausland werden bei Anbietern wie Western Union

lativen Schwankungen, die den Kurs eines Bitcoins in sogar bis zu 10 Prozent Gebühren fällig. Zudem sind

Wochenzeiträumen bis auf über USD 1.000 getrieben diese Transaktionen häufig sehr träge und nehmen

haben, nur um wieder auf unter USD 400 abzustürzen, mehrere Tage in Anspruch.

seien der Beleg dafür, dass Bitcoin eine rein speku- Hier bietet Bitcoin sehr offensichtliche Vorteile: die

lative Blase�� sei und bald ebenso in der Versenkung Transaktionsgebühren liegen bei unter 1 Prozent, die

verschwinden werde, wie dies beim seinerzeit im Bestätigung der Zahlung dauert nur wenige Minuten

Goldrausch besiedelten SecondLife der Fall war. (über Sidechains sogar real-time��) und der Public-

Während Bitcoin vor dem Hintergrund der spekulati- Ledger gewährleistet die Überprüfung der Recht-

ven Schwankungen und der noch geringen Liquidität in mäßigkeit der Zahlung�� ohne das bei Kreditkarten

der Tat (noch) nicht als Wertspeicher geeignet ist, ver- übliche Betrugsrisiko. Um diese Vorteile zu nutzen,

nachlässigt diese Argumentation die weitere zentrale müsste Bitcoin nicht als Wertaufbewahrungsmittel

Funktion des Geldes, Transaktionen effizient zu er- und auch nicht als Ersatz für nationalstaatliche Wäh-

möglichen. Betrachtet man die Möglichkeiten aktuell rungen eingesetzt werden, sondern lediglich als Kanal

verbreiteter Lösungen wie Bargeldzahlungen, Kredit- für die Abwicklung der Zahlung: um eine Zahlung von

kartenzahlungen und Geldtransfer/Remittance-Pay- Deutschland in die USA zu tätigen, werden Euro ein-

ments (USD 436 Milliarden/Jahr��), werden die Ineffi- gezahlt, in Bitcoin konvertiert, in den USA als Bitcoin

zienzen des existierenden Systems drastisch deutlich. empfangen und in US-Dollar konvertiert – in real-time.

So veranschlagen Kreditkartenunternehmen Händlern Keine Seite muss somit Bitconins halten und ein vo-

für Zahlungen im Schnitt etwa 2 bis 3 Prozent Ge- latilitätsbedingtes Risiko eingehen�� und sich über-

bühren��, was sich allein in den USA pro Jahr auf über haupt mit Bitcoin beschäftigen.

USD 40 Milliarden, weltweit auf USD 500 Milliarden

49 Michael J. Casey: "Why Bitcoin’s Erratic Price Doesn’t Matter", The Wall Street Journal, 21.12.2014, http://blogs.wsj.com/

moneybeat/2014/12/21/why-bitcoins-erratic-price-doesnt-matter/

50 Erik Holm: "Nouriel Roubini: Bitcoin Is a ‘Ponzi Game’", The Wall Street Journal, 10.03.2014, http://blogs.wsj.com/money

beat/2014/03/10/nouriel-roubini-bitcoin-is-a-ponzi-game/

51 o.V.: "Remittances to developing countries to stay robust this year, despite increased deportations of migrant workers,

says WB", The World Bank, 11.04.2014, http://www.worldbank.org/en/news/press-release/2014/04/11/remittances-

developing-countries-deportations-migrant-workers-wb

52 Andy Kessler: "Angling to Be the MasterCard of Bitcoin", The Wall Street Journal, 16.05.2014, http://www.wsj.com/arti

cles/SB10001424052702303908804579563951822782842

53 Tom Simonite: "The Startup Meant to Reinvent What Bitcoin Can Do", MIT Technology Review, 22.12.2014, http://www.

technologyreview.com/news/533326/the-startup-meant-to-reinvent-what-bitcoin-can-do/

54 Michael Nielsen: "How the Bitcoin protocol actually works", Michael Nielsen, 06.12.2013, http://www.michaelnielsen.

org/ddi/how-the-bitcoin-protocol-actually-works/

55 Marc Andreessen: "Why Bitcoin Matters", Pmarca, 22.01.2014, http://blog.pmarca.com/2014/01/22/why-bitcoin-mat

ters/

12www.creativeconstruction.de/trends2015

Fazit

Die Einsparungspotenziale durch die Umgehung der Da Bitcoins unendlich teilbar sind, bieten sich auch

etablierten, zentralisierten Player und ihrer Legacy- im Bereich der Micropayments interessante Einsatz-

Systeme liegen auf der Hand und sind wohl das offen- möglichkeiten. Auch können Startups auf Basis des

sichtlichste Argument für Bitcoin. Über 20.000 Händ- Bitcoin-Transaktionssystems über die Zahlung hin-

ler akzeptieren Bitcoins�� bereits als Zahlungsmittel, ausgehende Funktionalitäten�� wie etwa Betrugsver-

PayPal�� hat die Abwicklung von Bitcoin-Zahlungen meidung�� zur zweifelsfreien Gewährleistung der Ein-

via Braintree bekanntgegeben und prominente Inves- maligkeit einer Übertragung digitaler Güter aufsetzen,

toren wie Netscape-Gründer und Star-VC Marc An- ohne selbst komplexe Systeme entwickeln und Infra-

dreessen nennen Bitcoin in einem Atemzug mit revo- strukturen aufbauen zu müssen.

lutionären Innovationen wie dem Personalcomputer

und dem Internet��.

56 Andy Kessler: "Angling to Be the MasterCard of Bitcoin", The Wall Street Journal, 16.05.2014, http://www.wsj.com/arti

cles/SB10001424052702303908804579563951822782842

57 Cameron Graham: "Out of the Spotlight, Bitcoin Gains Legitimacy", Wired, 15.09.2014, http://www.wired.com/2014/09/

bitcoin-gains-legitimacy

58 Marc Andreessen: "Why Bitcoin Matters", Pmarca, 22.01.2014, http://blog.pmarca.com/2014/01/22/why-bitcoin-mat

ters/

59 Jon Evans: "Enter The Blockchain: How Bitcoin Can Turn The Cloud Inside Out", TechCrunch, 22.03.2014, http://tech

crunch.com/2014/03/22/enter-the-blockchain-how-bitcoin-can-turn-the-cloud-inside-out/

60 Fred Wilson: "Ticketing", AVC, 03.11.2014, http://avc.com/2014/11/ticketing/

13www.creativeconstruction.de/trends2015

••• Die Programmierbarkeit und Dezentralität ermög-

licht es Entwicklern kreativ zu werden�� und ihre eige-

nen Produkte�� mit eigener Funktionalität�� auf Basis

der Blockchain�� zu bauen. Der Leidensdruck��, die

Größe des Marktes gepaart mit der auf Bitcoin-Basis

möglichen dezentralen Innovationsdynamik in einem

bislang starren Markt, bietet großes Potenzial für

eine Revolution im Zahlungsverkehr��, die in ihrer Di-

mension der Internet-Revolution um nichts nachsteht.

Die Größe des zu verteilenden Kuchens, die Markt-

macht der Player und die Regulierungsintensität��

dieses Segments�� macht zugleich jedoch auch deut-

lich, dass diese Entwicklungen nicht ohne erbitterte

Kämpfe�� ablaufen werden.

Player im Crypto-Currency-Segment:

Coinbase, BitPay, Circle, Xapo, Ripple Labs, Bitcoin

Foundation

60 Fred Wilson: "Ticketing", AVC, 03.11.2014, http://avc.com/2014/11/ticketing/

61 Jon Evans: "Bitcoin 2.0: Sidechains And Ethereum And Zerocash, Oh My!", TechCrunch, 25.10.2014, http://techcrunch.

com/2014/10/25/bitcoin-2-0-sidechains-and-zerocash-and-ethereum-oh-my/

62 Tom Simonite: "The Startup Meant to Reinvent What Bitcoin Can Do", MIT Technology Review, 22.12.2014, http://www.

technologyreview.com/news/533326/the-startup-meant-to-reinvent-what-bitcoin-can-do/

63 Anthony Wing Kosner: "Tech 2015: Block Chain Will Break Free From Bitcoin To Power Distributed Apps", Forbes,

31.12.2014, http://www.forbes.com/sites/anthonykosner/2014/12/31/tech-2015-block-chain-will-break-free-from-

bitcoin-to-power-distributed-apps/

64 o.V.: "Bitcoin – The block chain", Wikipedia, o.D., http://en.wikipedia.org/wiki/Bitcoin#The_block_chain

65 Michael J. Casey: "In Bitcoin Debate, Larry Summers Sides with the History of Change", The Wall Street Journal,

30.04.2014, http://blogs.wsj.com/moneybeat/2014/04/30/in-bitcoin-debate-larry-summers-sides-with-the-history-

of-change/

66 Anthony Effinger: "Marc Andreessen on Finance: ‘We Can Reinvent the Entire Thing’", Bloomberg, 07.10.2014, http://

www.bloomberg.com/news/2014-10-07/andreessen-on-finance-we-can-reinvent-the-entire-thing-.html

67 Michael Carney: "Corporate giants among BitLicense commenters: Western Union appears scared of bitcoin, Walmart

and Amazon unfazed", PandoDaily, 03.12.2014, http://pando.com/2014/12/03/corporate-giants-among-bitlicense-

commenters-western-union-appears-scared-of-bitcoin-walmart-and-amazon-unfazed/

68 Alex Wilhelm: "Bitcoin Slips In The Wake Of The IRS’s Tax Decision", TechCrunch, 30.03.2014, http://techcrunch.

com/2014/03/30/bitcoin-slips-in-the-wake-of-the-irss-tax-decision/

69 Ryan Tracy: "U.S. Senator Calls for Tighter Regulation of ‘Dangerous’ Bitcoin", The Wall Street Journal, 26.02.2014, http://

blogs.wsj.com/moneybeat/2014/02/26/u-s-senator-calls-for-tighter-regulation-of-dangerous-bitcoin/

14www.creativeconstruction.de/trends2015

Mehr Trends

CREATIVE CONSTRUCTION HEROES GMBH

Brunnenstraße 192 | 10119 Berlin | Germany

t: +49 (0)30 4004 19 22

www.creativeconstruction.de

facebook.com/CreativeConstr

twitter.com/CreativeConstr

© CREATIVE CONSTRUCTION HEROES GMBH

15Sie können auch lesen