Überblick über den deutschen Solarmarkt - Jörg Mayer Geschäftsführer Berlin, 16.8.2011

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Überblick über den deutschen Solarmarkt

Jörg Mayer

Geschäftsführer

Berlin, 16.8.2011

German Solar Industry Association (BSW-Solar)

Bundesverband Solarwirtschaft e.V. 2

Aufgaben Interessenvertretung der deutschen Solarbranche in

den Bereichen Photovoltaik und Niedertemperatur-

Solarthermie

Vision Eine weltweit nachhaltige Energieversorgung mit

großen Anteilen Solarenergie

Aktivitäten Lobbying, politische Beratung, Öffentlichkeitsarbeit,

Marktbeobachtung, Standardisierung,

Qualitätssicherung

November 2010: Vorstellung der PV Roadmap

”Wegweiser Solarwirtschaft”

Erfahrungen Aktiv seit mehr als 25 Jahren

Mitglieder Über 850 Unternehmen aus dem Bereich

Solarenergie: Zulieferer, Hersteller, Systemhäuser,

Großhändler, Handwerker, Berater und andere

Sitz Berlin

21/03/2011

© BSW-Solar

Unser Energiesystem muss sich

ändern… 3

weil:

• ...wir in großem Maße von Energieimporten

abhängig sind (Versorgungssicherheit)

• ...fossile & nukleare Resourcen endlich sind

(der Energiebedarf jedoch wächst)

• ...der Kimawandel schnelles Handeln

erfordert

Diagrams: AEE / Sources: BMU, BMWI

Und weil die Bundesregierung schnelles Handeln

verordnet hat:

Ziel-Anteil der Erneuerbaren Energien

am Stromverbrauch 2020: 35%,

am Wärmeverbrauch 2020: 14%

28/10/2009

© BSW-Solar

Themen des Vortrages 4

• Photovoltaik: Stand und Entwicklung

• Solarthermie: Stand und Entwicklung

12/03/2010

© BSW-Solar

Bisherige Entwicklung des deutschen

PV-Markts 5

Marktdaten Photovoltaik in Deutschland 2010

Neu installierte Leistung rd. 7.400 MWp

Gesamt installierte Leistung 17.200 MWp

Solarstromerzeugung 12.000 GWh

Anzahl installierter Anlagen 860.000

Anzahl Beschäftigte rd. 130.000

(Quelle: BSW-Solar)

in MWp

gerundet, Stand 5/2011)

Meilensteine

1991: Stromeinspeisegesetz

1991-1995: 1.000 Dächer Programm

1999-2003: 100.000 Dächer Programm

2000: Erneuerbare Energien Gesetz (EEG)

2004, 2009, 2010: Novellierungen EEG

21/03/2011

© BSW-Solar

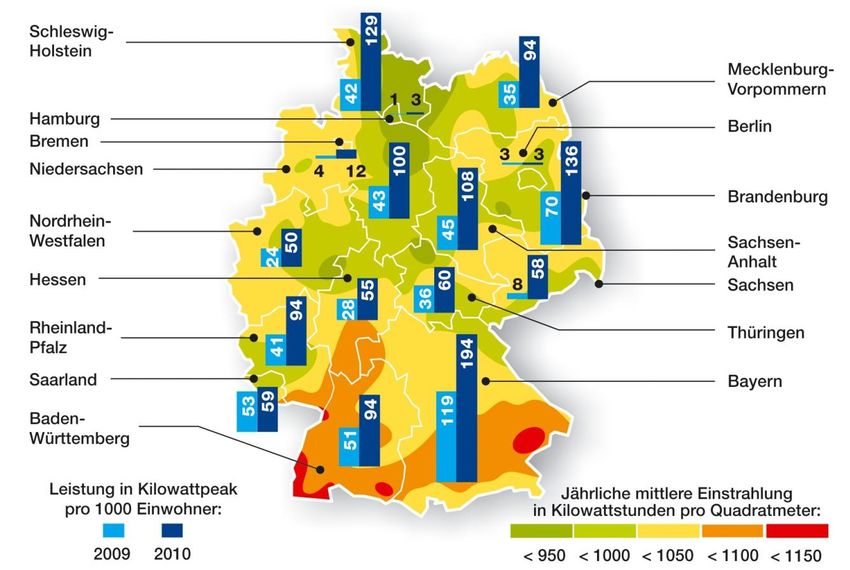

Der Norden holt auf 6 Nördliche und östliche Bundesländer steigern neu installierte PV- Leistung pro Kopf (Vergleich 2009/2010) Quelle: BNetzA, BSW-Solar 2011 © BSW-Solar

PV-Marktsegmente in Deutschland

(Anteile an installierten Megawatt) 7

Image: Sharp

Gebäudeintegriert

Quelle:

Installationsaufwand

Bundesnetzagentur, BSW-

Solar Hochrechnungen

100 kWp 6%

Dachanlagen

18%

59%

Foto: Solarwatt

Foto: Solarwatt Foto: BP

Marketsegmente 19%

Freiland

in 2009

Image: Geosol

© BSW-Solar

Anlagengröße Foto: Geosol

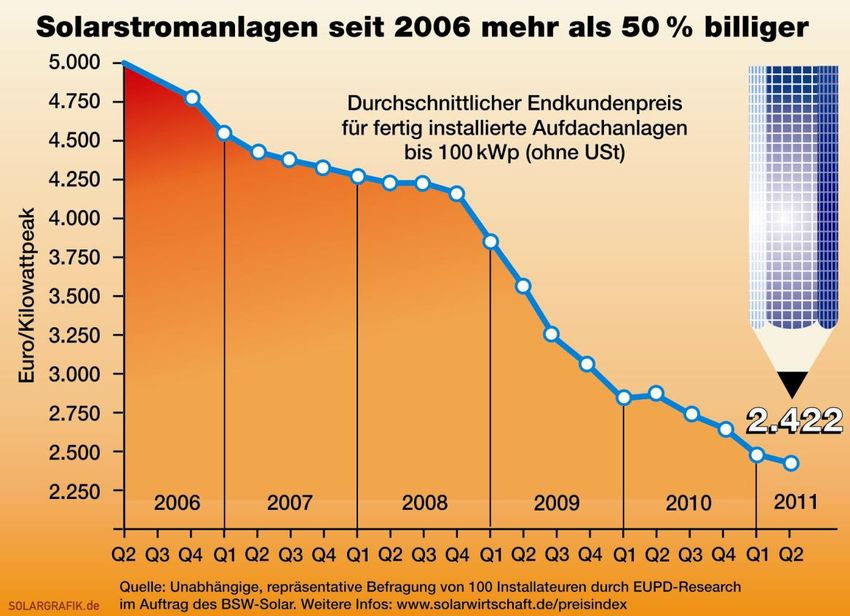

Aufdachanlagen – Kostenentwicklung 8

• Rund 50 % Kostenreduktion seit 2006

• Weitere Halbierung der Systempreise bis zum Jahr 2020

möglich - Hoher Innovations- und Kostendruck zu erwarten

• Treiber: v.a. die Einspeisegesetze in Europa

© BSW-Solar

Degressionsregelung: Basis- plus

flexible Absenkung ergeben max. 24% 9

22/07/2011

© BSW-Solar

PV-Stromerzeugungskosten sinken 10 Stromerzeugungskosten neuer PV-Großanlagen werden 2020 das Niveau neuer fossiler Kraftwerkstypen erreichen Quelle: BMU/DLR/Fraunhofer IWES/IfNE: „Leitstudie 2010“,Langfristszenarien und Strategien für den Ausbau der erneuerbaren Energien in Deutschland bei Berücksichtigung der Entwicklung in Europa und global, 2010 © BSW-Solar

Deutsche PV-Umsätze 2010 stark

gestiegen 11

Umsätze erreichten 2010 mit rund 20 Milliarden Euro Allzeithoch

7,65 Mrd.

Euro

8,25 Mrd.

4,2 Mrd. Euro Euro

Handwerk

PV-Produktion Silizium, Zellen, Module, Wechselrichter

PV-Produktion (Export) Silizium, Zellen, Module, Wechselrichter

Exportquote deutscher PV-Unternehmen liegt 2010 bei rund 52

Prozent (2009: 47%)

Hinzu kommen Umsätze im Maschinenbau in Höhe von rund 3,2 Mrd.

Euro (2009: rd. 2 Mrd. Euro)

Fazit: Produkte Made-in-Germany stehen hoch im Kurs

Quelle: Prognos, Roland Berger, PV Roadmap 2020, BSW-Solar 2011 © BSW-SolarAuslandsmärkte holen 2011 auf

Italien, USA oder auch Japan mit großem Potenzial

PV Weltmarkt

2009: 7.400 MWp

2010: 17.000 MWp

2011: 21.600 MWp

Europa

Nordamerika

Asien / ROW

[incl. Salva Alcoa:

2.65 GW in 2010 *Schätzungen

gebaut, in 2011 Quelle: nat. PV Industrie-

angeschlossen]

Verbände, BSW-Solar,

Marktzahl DE Roland Berger

Projektion

Update: 08/2011Zukünftige PV-Marktentwicklung führt

zu mindestens 10% am dt. Strommix 13

Entspricht

ca. 10%

Anteil am

Strom-

verbrauch

02/12/2010

© BSW-Solar

Quelle: PV Roadmap 2020; Prognos, Roland BergerInvestitionen der PV-Branche 14 Milliarden-Investitionen sichern nachhaltig PV-Standort Deutschland 2005 bis 2010 investierte PV-Branche rund 10 Mrd. Euro Bis 2013 sind weitere Investitionen in Höhe von rund 5,5 Mrd. Euro geplant Quelle: BSW-Solar 2011 © BSW-Solar

Photovoltaik mit Nettonutzen! 15

Ab 2020 leistet PV einen kontinuierlichen positiven

volkswirtschaftlichen Beitrag – 2020-2025 ausgeglichene Bilanz

Kontinuierlicher volkswirtschaftlicher Nettosaldo der PV-Technologie [real, Mrd. EUR]1)

Nettoeffekt Dynamisch

inklusive vermiedene Ergebnis:

CO2-Kosten

PV zahlt sich

Nettoeffekt NAP inklusive langfristig für

vermiedene CO2-Kosten

Deutschland aus

Nettoeffekt NAP exklusive

vermiedene CO2-Kosten

© BSW-Solar

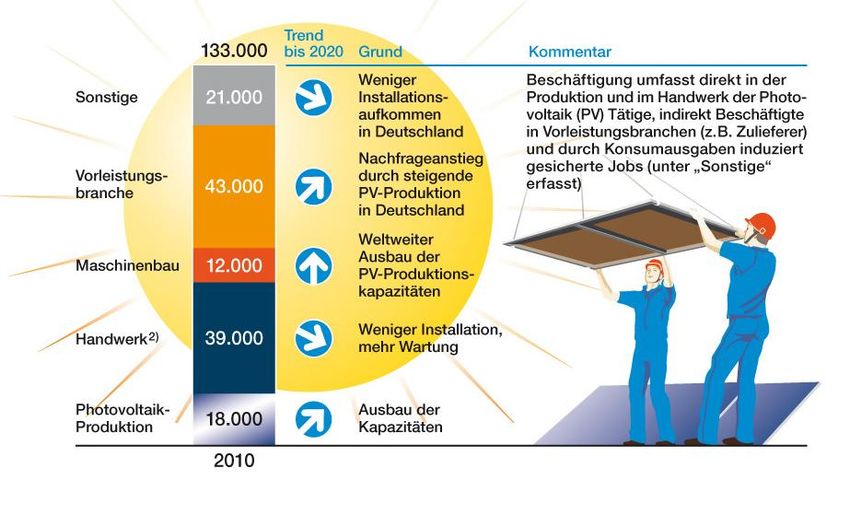

1) NAP-Szenario, abgezinste Werte, niedriger Ölpreispfad Quelle: Roland Berger, PrognosJobmotor Solarstrom 16 Beschäftigung durch Photovoltaik-Technologie in Deutschland 2010 [FTE]1) 1) FTE (Full Time Equivalent), d.h. Vollzeit-Arbeitskräfte 2) Sonderkonjunktur im Handwerk aufgrund des hohen PV-Zubaus 2010; diese wird sich in den Folgejahren vermutlich nicht fortsetzen Quelle: Prognos, Roland Berger PV-Roadmap 2020 © BSW-Solar

PV-Stromerzeugung wird wettbewerbsfähig 17 Solarstrom schon 2013 billiger als Haushaltsstrom Quellen: Bundesumweltministerium (Leitstudie 2010), BSW-Solar PV-Roadmap © BSW-Solar

Die mehrheitliche Unterstützung der

Bevölkerung ist sicher – sogar finanziell 18

© BSW-SolarNicht nur Worte, sondern Taten:

Private investieren in neue Kraftwerke 19

(2009)

Investitionen der vier Private Investitionen von

großen Energiever- Familien in Solartechnik zur

sorger in Kraftwerke Strom-/Wärmeerzeugung 21/03/2011

© BSW-SolarSolarwärme

Warmwasser, Raumheizung und

solare Kühlung

Image: Sun-ProAnwendungsbeispiele 21

• Hauptanwendungsbereich weltweit ist die

solare Warmwasserbereitung

• Der Anteil von Kombisystemen

(Warmwasser & Heizungsunterstützung)

wächst ständig in Zentraleuropa

• Plastikabsorber für Swimmingpools spielen

auch nennenswerte Rolle am Weltmarkt

Marktpotentiale:

• Großanlagen für Mehrfamilienhäuser, Hotels,

Krankenhäuser etc. mit steigendem

Marktanteil

• Solare Nahwärmesysteme mit und ohne

saisonale Speichersysteme

• Anlagen für Prozesswärmebereitstellung

• Solare Kühlanlagen

12/03/2010

© BSW-SolarTechnologiebeispiele in Wohnhäusern

Typische Anlagen in Deutschland

Warmwasseranlagen Kombianlagen

• Zwangsumlauf • Zwangsumlauf

• 5-6 m² Kollektorfläche • 8-15 m² Kollektorfläche

• 300 - 400 Liter • 500 - 1.000 Liter

Speichertank Speichertank

Bild: Schüco Bilder: Schüco, Roto FrankEuropäische Solarwärmemärkte 2010

Der deutschen Solarwärmemarkt ist

stark rückläufig

2.500

Marktdaten Solarthermie in Deutschland 2010

Neu installierte Kollektorfläche rd. 1,150 Mio. m²

Insgesamt installierte Kollektorfläche rd. 14,0 Mio. m²

Jährlich neu installierte Kollektorfläche [1 000 m²]

2.000 Wachstum 2009/2010 -26%

Anzahl installierter Anlagen rd. 1,5 Millionen

Umsatz 2010 rd. 1,0 Milliarden Euro

(Quelle: BSW-Solar)

Stand 5/2011

1.500

Röhrenkollektoren

Flachkollektoren

Trend 15% Wachstum

1.000

500

0

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

© BSW-SolarEin Grund: die unstete Entwicklung

der Förderung in Deutschland

2006:Nachfrage- Seit Mitte 2007:

1995: Start des 2001: Große boom auf Grund Erhöhung der

Nachfrage,

„Marktanreiz- hoher Öl u. Einzelförderung

Reduzierung der Gaspreise 2009: Baupflicht

programm“ Zuschüsse auf 10- Budget:ca.120 (Wärmegestz) sowie

Deckt 30 – 40 % 15 % der Aufstockung des

Mio €/a, W.

Anfang der 90er der Investitions-kosten. MAP-Budget

Reduzierung der

Jahre: Einige Investitionskosten 2002: Markteinbruch Zuschüsse 2010: Förderstopp

„Bundesländer“ Beschr. finanzielle von 40% 2007: und Markteinbruch

vergeben Budgets:ca. Markteinbruch 2011: Erneute

Mittelaufstockung

Zuschüsse für 30 Mio € vert. über

Solarwärme- 4 Jahre

systeme

1999:

Probleme:

Budgetsteigerung

Limitierte

auf ca. 60 Mio €

Budgets,

pro Jahr

untersch.

Vergabekriterien

in verschiedenen

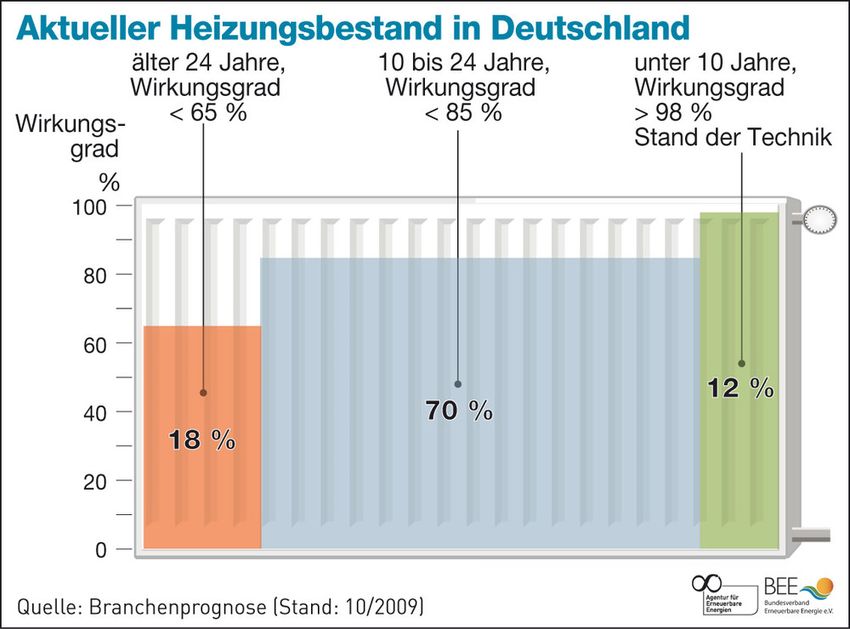

LändernMehr als 80% der Heizungen nicht auf aktuellem Stand

Strategien zur Freisetzung des

gesamten Solarwärmepotentials 28

Die Anzahl der Solarwäremeanlagen im Markt

muss deutlich erhöht werden

Der solare Deckungsgrad pro Gebäude muss

schrittweise auf bis zu 100% erhöht werden

Solarthermie muss in neuen Marktsegmenten

Fuß fassen, wie z.B. öffentlichen Gebäuden

und im kommerziellen Bereich

Die Entwicklung neuer Anwendungsbereiche

wie solare Kühlung, solare Nahwärme und

Prozesswärme

12/03/2010

© BSW-SolarVielen Dank für Ihre Aufmerksamkeit!

Bild:: Grammer Solar und BauSie können auch lesen