BERICHT FRANKFURT MARKT- BÜRO- UND INVESTMENTMARKT - Colliers

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FRANKFURT MARKT- BERICHT BÜRO- UND INVESTMENTMARKT 2020 / 2021

34

2

Deutschland | Colliers International

FRANKFURT | 2020 / 2021

City Survey Marktbericht FRANKFURT

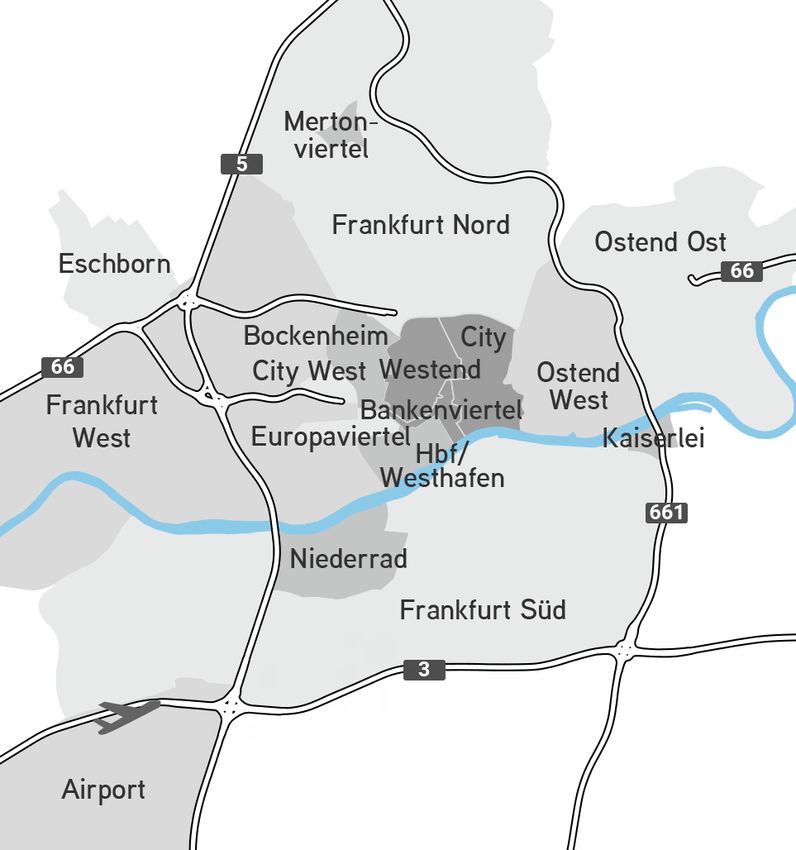

CITY FACTS FRANKFURT Fast Facts

Einwohnerzahl in 1.000 763 Bürovermietung Frankfurt 2020 Veränderung

gegenüber Vorjahr

Sozialversicherungspflichtig Beschäftigte in 1.000 602

Flächenumsatz 329.500 m² – 40,1 %

Arbeitslosenquote in % 7,0

Vermietungsumsatz 328.500 m² – 38,4 %

Verfügbares Einkommen /Kopf in € 27.055

Spitzenmiete 45,00 € / m² – 1,1 %

Durchschnittsmiete 23,00 € / m² 8%

Leerstandsquote 7,1 % 20 bp

Flächenbestand 11,49 Mio. m² – 0,6 %

Büromieten in € / m²

Teilmarkt Mietpreisspanne

Bankenviertel 24,00 - 50,00

Westend 17,00 - 36,00

City 14,00 - 30,00

Hauptbahnhof / Westhafen 13,50 - 28,00

Bockenheim 16,00 - 20,00

Europaviertel / Messe 17,00 - 22,50

City West 13,00 - 17,00

Frankfurt Süd 12,00 - 22,00

Airport 18,00 - 23,50

Frankfurt West 10,00 - 13,50

Frankfurt Nord 7,00 - 14,50

Mertonviertel 12,00 - 15,00

Ostend West 12,00 - 21,50

Ostend Ost 7,00 - 12,00

Niederrad 11,00 - 16,50

Eschborn 8,00 - 18,00

Kaiserlei 9,50 - 17,50

35

3

BÜROVERMIETUNG

City

Marktbericht

FRANKFURT | 2020 / 2021

Survey Deutschland

Flächenumsatz te Anmietung, der Abschluss von Sam-

sung Electronics über rund 17.600 m²,

| Colliers International

Mit rund 330.000 m² wurde auf dem

fand im Projekt Eschborn Gate statt. Die

Frankfurter Bürovermietungsmarkt das

Hochhausentwicklung FOUR erfreute

zweitniedrigste Ergebnis seit der Jahr-

| Colliers International

sich weiterhin hoher Beliebtheit bei den

tausendwende erzielt. Unter dem Einfluss

Nutzern und konnte 2020 vier neue Mie-

der Corona-Pandemie ging der Flächen-

ter gewinnen.

umsatz im Vergleich zu 2019 um 40 %

zurück und auch der zehnjährige Durch-

Erneut schob sich das Bankenviertel mit

schnitt wurde um 35 % unterschritten.

81.300 m² an die Spitze der umsatzstärks-

Trotz eines erneuten Lockdowns zum

ten Teilmärkte. Dort fiel der Umsatzrück-

Jahresende erzielte das 4. Quartal mit

gang verglichen zu 2019 mit nur rund 3 %

über 125.000 m² das stärkste Ergebnis

marginal aus. Auf Platz 2 folgte Eschborn,

im Jahresverlauf. Insbesondere das äu-

wo das Vorjahresergebnis sogar um 10 %

ßerst schwache 1. Halbjahr hat jedoch ei-

übertroffen wurde. Zum Umsatz von über

nen höheren Flächenumsatz verhindert.

50.000 m² im Teilmarkt haben neben dem

Abschluss von Samsung Electronics

Zahlreiche Nutzer bekannten sich weiter-

auch die Anmietungen von Mobis mit

hin in Form langfristiger Mietverträge zu

9.500 m² und Manpower mit 3.200 m² im

einem Standort und mieteten Flächen in

Sky Eschborn beigetragen.

Projektentwicklungen an. So wurden er-

neut mehr als 25 % des Umsatzes in Pro-

jekten oder in Bau befindlichen Gebäuden Mieten

erzielt. Das gilt vor allem für das großflä-

Die geringere Nachfrage hat sich bislang

chige Segment: Von den 10 größten Miet-

nicht auf das Mietniveau ausgewirkt.

verträgen entfielen sechs auf noch nicht

Die gewichtete Durchschnittsmiete stieg

fertiggestellte Immobilien. Auch die größ-

GRAFIK 1: Büroflächenumsatz in 1.000 m² GRAFIK 2: Büroflächenfertigstellung in 1.000 m²

800 250

226

700 668

199 201

606 200

600 548 534

500 150

144

125

400

329

92 94

300 100

200

50

100 42

4 12 17 1

0 0

2016 2017 2018 2019 2020 2018 2019 2020 2021 2022

Vermietung Eigennutzer Fertigstellungen davon vorvermietet / Eigennutzung

36

4

aufgrund hochpreisiger Abschlüsse auf Entwicklungsschwerpunkte

23,00 €/m² an, während die Spitzenmiete

FRANKFURT | 2020 / 2021

Deutschland | Colliers International

Das Fertigstellungsvolumen war 2020

etwas auf 45,00 €/m² nachgab.

mit rund 225.000 m² trotz Verzögerungen

bei einigen Projekten weiter hoch. Hohe

Angebot und Leerstand Belegungsquoten und eine überdurch-

schnittliche Bautätigkeit lassen für die

Nach Anstiegen in den Vorquartalen lag

kommenden Jahre auf ein verschärftes

City Survey Marktbericht

die Leerstandsquote zum Jahresende bei

Wettbewerbsumfeld für Bestandsge-

7,1 %. Zu dieser Entwicklung trugen einige

bäude schließen.

Anmietungen in Bestandsgebäuden aus

dem 4. Quartal bei, die sich auf den Leer-

stand auswirkten. Vor allem aber wurde Fazit und Prognose

das Ergebnis durch die künftige Umwand-

Der stabilisierte Umsatz im 2. Halbjahr

lung des bislang größten Leerstandsob-

verbunden mit der für den Sommer 2021

jektes im gesamten Marktgebiet mit über

erwarteten konjunkturellen Erholung

70.000 m² Fläche – der Lurgiallee 5 im

machen Hoffnung auf eine Nachfragebe-

Mertonviertel – beeinflusst. Trotz dieses

lebung, wenngleich auf einem insgesamt

Einmaleffekts haben die Leerstände in

niedrigen Niveau. Angesichts eines sich

vielen Teilmärkten gegenüber 2019 zuge-

verändernden Büroflächenbedarfs durch

nommen. Im kommenden Jahr gelangen

flexible Arbeitsmodelle sowie Restruktu-

weitere Flächenreserven auf den Markt.

rierungsprozesse in einzelnen Branchen

Eine zunehmende Rolle spielen auch

werden Leerstandsanstiege in den nächs-

Untermietflächen, deren Volumen mit

ten Quartalen den Frankfurter Markt

rund 82.000 m² fast doppelt so hoch lag

prägen. Bei den Mieten werden sich

wie im Vorjahr.

Auswirkungen vor allem im Rahmen

steigender Incentivierungspakete be-

merkbar machen.

GRAFIK 3: Leerstandsquote in % GRAFIK 4: Spitzen- und Durchschnittsmieten

und Leerstand in 1.000 m² in ¤/m²

1.500 50

45,50 45,00

1.289

41,00 42,00

1.200 1.105

40 37,50

11,2 %

900 784 794 810

9,6 % 30

600 23,00

21,30

20,00 20,30

18,70

20

300 7,1 %

6,8 % 6,9 %

0 10

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

Leerstand

Leerstand Leerstandsquote

Leerstandsquote Spitzenmiete

Spitzenmiete Durchschnittsmiete

Durchschnittsmiete37

5

INVESTMENT GEWERBEIMMOBILIEN

City

Marktbericht

FRANKFURT | 2020 / 2021

Survey Deutschland

Transaktionsvolumen die größte Transaktion des Jahres – dem

Off-Market-Verkauf des Silberturms von

| Colliers International

Der gewerbliche Investmentmarkt der

Hines für ein internationales Eigentümer-

Mainmetropole konnte 2020 durch eine

konsortium an die Family Offices Imfarr

dynamische Jahresendrallye ein Trans-

| Colliers International

und SN Beteiligungen Holding AG –

aktionsvolumen von rund 6,3 Mrd. € ver-

generierte das Bankenviertel als stärks-

zeichnen. Damit wird das Vorjahreser-

ter Teilmarkt einen Marktanteil von 15 %.

gebnis um rund 19 % verfehlt, infolge des

Nachrangig folgten Niederrad und das

starken Schlussquartals konnte jedoch

Ostend-Ost mit ebenfalls zweistelligen

der Zehnjahresdurchschnitt um rund 21 %

Marktanteilen. Neben den voluminösen

übertroffen werden.

Portfoliodeals mit hoher räumlicher

Allokation von Objekten in Nebenlagen

Das Investitionsgeschehen konzentrierte

wurden rund drei Viertel der 16 Single-

sich vornehmlich auf die 1b-Lagen, wäh-

Asset-Deals über 100 Mio. € in 1b-Lagen

rend nur ein Viertel des Volumens auf die

registriert.

CBD-Teilmärkte entfiel. Begünstigt durch

Fast Facts

Investment Frankfurt 2020 2019

Transaktionsvolumen 6.335 Mio. € 7.843 Mio. €

Portfoliotransaktionen 20 % 15 %

Internationale Käufer 52 % 51 %

Internationale Verkäufer 42 % 55 %

Wichtigste Nutzungsart Büro 76 % Büro 80 %

Spitzenrendite Büro 3,00 % 3,00 %

GRAFIK 5: Transaktionsvolumen in Mio. ¤ GRAFIK 6: Transaktionsvolumen

nach Assetklasse 2020 Anteil in %

10.000 9.664

10.000 9.664

Büro 76 %

7.843 Büro 76 %

8.000 7.843

8.000 6.912

6.143 6.912 6.335

Grundstücke 7 %

6.000 6.143 6.335

Grundstücke 7 %

6.000 Industrie/

Logistik 4%

Industrie/

4.000 Einzelhandel 3 %4 %

Logistik

4.000 Hotel 1 %3 %

Einzelhandel

1 %1 %

Hotel

Mischnutzung

2.000

Mischnutzung 1 %

2.000

Sonstige 8 %

0 Sonstige 8 %

0

2016 2017 2018 2019 2020

2016 2017 2018 2019 202038

6

Angebot und Nachfrage und damit das Niveau der Vorjahre errei-

chen. Ausschlaggebend dafür war die

FRANKFURT | 2020 / 2021

Deutschland | Colliers International

Mit einem Transaktionsvolumen von rund

ausländische Beteiligung an zahlreichen

4,8 Mrd. € und einem Marktanteil von rund

großvolumigen Einzeltransaktionen des

76 % bildeten Büroimmobilien die belieb-

Schlussquartals, nachdem sie zuvor vor

teste Assetklasse. Trotz der gegenwärti-

allem bei Portfoliotransaktionen invol-

gen Diskussionen um die Zukunft des tra-

viert waren. Neben einer starken Nach-

ditionellen Büros und die Ausbreitung des

City Survey Marktbericht

frage aus den europäischen Nachbarlän-

Homeoffices liegt der Fokus weiterhin

dern fand auch wieder asiatisches Kapital

auf Büroimmobilien im Core- und Core-

den Zugang zum Frankfurter Investment-

Plus-Segment. Das Investoreninteresse

markt.

verschärfte sich dabei zunehmend auf

voll vermietete, stabilisierte Büroobjekte

Begünstigt durch die Beteiligung an den

mit nachhaltigem Cashflow, bestenfalls

Großtransaktionen wie Silberturm und

mit ausfallsicherer Mieterstruktur. Liqui-

Grand Campus präsentierten sich Family

ditätsstarke Projektentwickler mit lang-

Offices als investitionsfreudigste Käufer-

fristigem Anlagehorizont sicherten sich

gruppe mit einem Transaktionsvolumen

Areale in Bestlagen, wodurch der Markt-

von rund 1,5 Mrd. €. Zweitplatziert folgten

anteil von Grundstücken auf rund 7 %

offene Immobilien- und Spezialfonds mit

ausgeweitet wurde. Nicht überraschend

einem Marktanteil von 17 % und über

war das sehr verhaltene Transaktionsge-

1 Mrd. €. Auf Verkäuferseite waren Ver-

schehen für Hotelimmobilien, nachdem

mögensverwalter mit einem Viertel des

diese Assetklasse im Vorjahr noch einen

Transaktionsvolumens erneut der aktivs-

zweistelligen Marktanteil verzeichnete.

te Marktteilnehmer. Durch die Portfolio-

transaktionen rangierten Immobilien AGs

Auf Jahressicht konnten internationale

mit rund 19 % auf dem zweiten Rang.

Investoren ihren Marktanteil am Transak-

tionsvolumen auf über 50 % ausweiten

GRAFIK 7: Käufergruppen in Mio. ¤ / Anteil in % GRAFIK 8: Verkäufergruppen in Mio. ¤ / Anteil in %

Private

PrivateInvestoren/

Investoren/ 2323%% Asset-/Fondsmanager

Asset-/Fondsmanager 2525%%

Family

FamilyOffices

Offices

Offene

OffeneImmobilienfonds/

Immobilienfonds/ 1717%% Immobilien

ImmobilienAGs

AGs 1919%%

Spezialfonds

Spezialfonds

Immobilien

ImmobilienAGs

AGs 1414%% Projektentwickler/

Projektentwickler/ 1414%%

Bauträger

Bauträger

Projektentwickler/

Projektentwickler/ 1111%% Geschlossene

Geschlossene 1313%%

Bauträger

Bauträger Immobilienfonds

Immobilienfonds

Corporates/

Corporates/ 7 7%% Corporates/

Corporates/ 1111%%

Eigennutzer

Eigennutzer Eigennutzer

Eigennutzer

Sonstige

SonstigeInvestoren

Investoren 2828%% Sonstige

SonstigeInvestoren

Investoren 1818%%

00 500

500 1.000

1.000 1.500

1.500 2.000

2.000 00 500

500 1.000

1.000 1.500

1.500 2.000

2.00039

7

Renditen Pandemie und des historischen Wirt-

schaftseinbruchs einen Großteil seiner

City

Marktbericht

FRANKFURT | 2020 / 2021

Zum Ende des Jahres notierten die Spit-

Dynamik einbüßen. Angetrieben durch

Survey Deutschland

zenrenditen unverändert auf stabilem,

die wirtschaftliche Erholung und fehlende

niedrigem Niveau. Die gestiegene Risiko-

Anlagealternativen verbesserte sich

| Colliers International

aversion gepaart mit einem hohen Liqui-

schrittweise das Investitionsgeschehen

ditätsdruck hat einen Kapitalzufluss in si-

und begünstigte eine Wiederaufnahme

chere Investments verursacht und durch

| Colliers International

einiger Verkaufsprozesse, wodurch im

Bieterwettbewerbe begünstigt, dass

Abschlussquartal trotz des erneuten

Core-Produkte weiterhin auf sehr hohem

Lockdowns eine Vielzahl von großvolumi-

Niveau veräußert wurden. In diesem Seg-

gen Bürotransaktionen verzeichnet und

ment konnten Preise erzielt werden, die

nahezu die Hälfte des Transaktionsvolu-

das Vor-Corona-Niveau übertrafen. Risi-

mens generiert wurde. Auch in einem

kobehaftete Assets mit Leerstandsrisiken

wirtschaftlichen Umfeld mit hoher Unsi-

wurden im aktuellen Marktumfeld über-

cherheit konnte der Frankfurter Invest-

wiegend zurückgehalten und nur verein-

mentmarkt erneut seine ungebrochene

zelt gehandelt, weshalb die antizipierte

Attraktivität als Anlagedestination unter-

Renditespreizung durch fehlende Ver-

streichen.

gleichstransaktionen nicht aussagekräf-

tig zu messen ist. Dies gilt insbesondere

Für den Jahresstart ist von vereinzelten

für Hotel- und Einzelhandelsobjekte, bei

Nachholeffekten auszugehen, während

denen jedoch im Zuge von Übernahmen,

das Investmentgeschehen erst ab Mitte

Repositionierungen und Nutzungsände-

des Jahres wieder volle Fahrt aufnehmen

rungen im nächsten Jahr vermehrt Eigen-

wird. Die Entwicklung für das zweite

tümerwechsel mit Einfluss auf die Rendi-

Halbjahr wird dabei stark abhängig von

ten zu erwarten sind.

der weiteren Pandemieentwicklung und

dessen Auswirkungen auf den Vermie-

Fazit und Prognose tungsmarkt sein. Bei unverändertem

Liquiditätsdruck ist auch für das kom-

Mit der hohen Transaktionsdynamik zum

mende Jahr durch eine breit gefächerte

Jahresabschluss ging ein Jahr voller Ex-

Produktpipeline mit einem überdurch-

treme zu Ende. Nach einem verheißungs-

schnittlichen Ergebnis zu rechnen.

vollen Rekord-Auftaktquartal musste der

Investmentmarkt im Zuge der globalen

Während das Transaktionsgeschehen weiter von

unveränderten Rahmendaten befeuert wird, deutet

sich auf dem Vermietungsmarkt in der Mainmetropole

ein mehrjähriger Restrukturierungsprozess an.

KONTAKT

Laura Müller Associate Director | Research

+49 69 719192-29, laura.mueller@colliers.comANSPRECHPARTNER RESEARCH Laura Müller Fabian Gust Associate Director | Research Consultant l Research +49 69 71 91 92-29 +49 69 719192-5055 laura.mueller@colliers.com fabian.gust@colliers.com Bildnachweis Titelseite: Unsplash / Kenta Kariya Innenseite: Colliers International, Laura Müller Copyright © 2021 Colliers International Deutschland GmbH. Die Informationen in dieser Broschüre / diesem Dokument sind von Colliers International nach bestem Wissen und Gewissen Colliers International zusammengestellt worden und sollen einem Überblick über den benannten Markt zum Zeitpunkt des Erscheinens vermitteln. Trotz sorgfältiger Recherche kann ein Anspruch weder auf Vollständigkeit noch auf Fehlerfreiheit der Informationen erhoben Deutschland GmbH werden. Die Covid-19-Pandemie hat die Marktaktivitäten in vielen Sektoren beeinträchtigt. Wie diese Pandemie den Immobi- Thurn-und-Taxis-Platz 6 lienmarkt weiter beeinflussen wird, ist derzeit ungewiss. Alle in dieser Broschüre/diesem Dokument dargestellten Preisan- gaben und Einschätzungen basieren auf den heute erkennbaren Eindrücken. Da es zu Veränderungen am Vermietungs- und 60313 Frankfurt Investitionsmarkt kommen kann, die zum Zeitpunkt der Erstellung dieser Einschätzung in keiner Weise vorhergesagt werden können, ist es wichtig, die Informationen unter Berücksichtigung der Entwicklungen regelmäßig neu zu beurteilen. Eine Haftung hinsichtlich der Inhalte wird ausgeschlossen. Die Broschüre ist nicht geeignet als Basis für kaufmännische Ent- scheidungen und kann mithin eine eigene Prüfung der Marktgegebenheiten in keinem Fall ersetzen. Diese Broschüre / dieses Dokument ist urheberrechtlich geschütztes Eigentum von Colliers International und/oder dessen Lizenzgeber. © 2021. Alle Rechte vorbehalten.

Sie können auch lesen