Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA) - Analyse des Budgetdienstes

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BD | Budgetdienst

Analyse des Budgetdienstes

Bericht über die Wirkungsorientierte

Folgenabschätzung 2019 (23/BA)

26. Juni 2020

Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Inhaltsverzeichnis

Seite

1 Zusammenfassung ......................................................................................................... 5

2 Zielsetzung und Nutzen des Berichts ............................................................................. 8

2.1 Evaluierungsbericht im System der Wirkungsorientierung ....................................... 8

2.2 Nutzen des Berichts für den Nationalrat ..................................................................10

3 Bericht über die Wirkungsorientierte Folgenabschätzung 2019 .....................................12

3.1 Überblick über die Ergebnisse aus den internen Evaluierungen 2019.....................12

3.2 Abgestufte WFA und Bündelung von Vorhaben ......................................................15

3.3 Zusammenhang zur wirkungsorientieren Verwaltungssteuerung ............................17

3.4 Wirkungsdimensionen ............................................................................................21

3.5 Identifizierte Verbesserungspotenziale ...................................................................27

4 Darstellung einzelner Vorhaben ....................................................................................29

4.1 Vereinbarung gem. Art. 15a B-VG über die frühe sprachliche Förderung

in institutionellen Kinderbetreuungseinrichtungen 2015/16-2017/18

(UG 10-Bundeskanzleramt) ....................................................................................29

4.2 Herstellung Einvernehmen Universitätsbudget .......................................................34

4.3 Abgabenänderungsgesetz 2014 (UG 16-Öffentliche Abgaben)...............................38

4.4 Programm für die ländliche Entwicklung in Österreich ............................................40

4.5 Deregulierungsgesetz 2017 ....................................................................................44

5 Gesamteinschätzung und Weiterentwicklung der internen Evaluierungen .....................46

2 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Abkürzungsverzeichnis

aws Austria Wirtschaftsservice GmbH

BHG Bundeshaushaltsgesetz

BMF Bundesministerium für Finanzen

BVA Bundesvoranschlag

B-VG Bundes-Verfassungsgesetz

GB Globalbudget(s)

IHS Institut für höhere Studien

IDA Internationale Entwicklungsorganisation

iHv in Höhe von

Mio. Millionen

Mrd. Milliarden

OeNB Österreichische Nationalbank

rd. rund

UG Untergliederung(en)

WFA Wirkungsorientierte Folgenabschätzung(en)

3 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Tabellenverzeichnis

Tabelle 1: Nicht erreichte Ziele ........................................................................................20

Tabelle 2: Anzahl der abgeschätzten Wirkungsdimensionen ...........................................21

Tabelle 3: Finanzielle Auswirkungen über 100 Mio. EUR (Plan) ......................................23

Tabelle 4: Subdimensionen in der Wirkungsdimension Gleichstellung .............................25

Tabelle 5: Anzahl der getesteten und geförderten Kinder ................................................30

Tabelle 6: Anzahl der vereinfachten WFA (2015 bis 2019) ..............................................47

Tabelle 7: Aufteilung der Evaluierungen auf Vorhabensarten ..........................................50

Tabelle 8: Erstellungsjahr der evaluierten WFA ...............................................................51

Tabelle 9: Gesamtliste .....................................................................................................52

Grafikverzeichnis

Grafik 1: Ergebnisse der internen Evaluierung – Gesamtbeurteilung der Vorhaben..........12

Grafik 2: Ergebnisse der internen Evaluierung – Erreichung der Einzelziele

der Vorhaben .....................................................................................................18

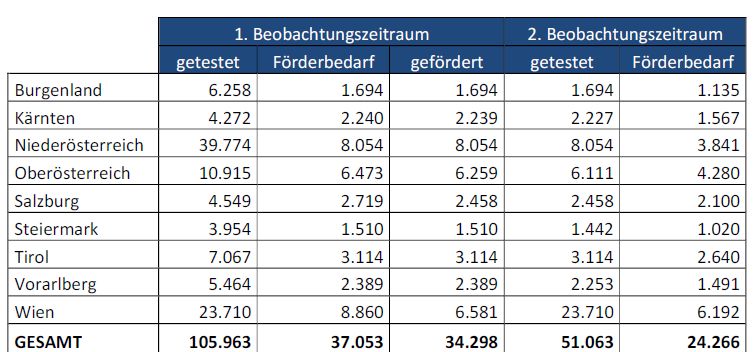

Grafik 3: Sprachförderbedarf nach Bundesländern ...........................................................32

Grafik 4: Nutzen der Wirkungsorientieren Folgenabschätzung .........................................46

4 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

1 Zusammenfassung

Wirkungsorientierte Folgenabschätzungen (WFA) sind von den Mitgliedern der

Bundesregierung oder den haushaltsleitenden Organen für Rechtsvorschriften des Bundes

(Gesetze, Verordnungen, über- oder zwischenstaatliche Vereinbarungen, Vereinbarungen

gemäß Art. 15a B-VG), für sonstige rechtssetzende Maßnahmen grundsätzlicher Art und für

sonstige Vorhaben von außerordentlicher finanzieller Bedeutung zu erstellen. Nach längstens

fünf Jahren sind diese Vorhaben verwaltungsintern zu evaluieren. Die internen Evaluierungen

der Ressorts werden von der ressortübergreifenden Wirkungscontrollingstelle

qualitätsgesichert, zu einem Bericht konsolidiert und jährlich bis spätestens 31. Mai dem

Budgetausschuss des Nationalrates vorgelegt.

Nach der ursprünglichen BHG-Regelung wären im Finanzjahr 2019 die WFA von

223 Vorhaben intern zu evaluieren gewesen. Von diesen erfüllten jedoch 147 Vorhaben die

Kriterien für die seit April 2015 mögliche vereinfachte Wirkungsorientierte Folgenabschätzung,

weshalb sie nicht mehr der Verpflichtung zur internen Evaluierung unterlagen und auch nicht

im vorliegenden Bericht über die Wirkungsorientierte Folgenabschätzung 2019 enthalten sind.

Dieser umfasst demnach die internen Evaluierungen von 76 Vorhaben. Die Ressorts

schätzten bei 45 der 76 WFA-pflichtigen Vorhaben die insgesamt erwarteten Wirkungen als

überplanmäßig bzw. zur Gänze erreicht ein (59 %). Bei 18 Vorhaben (24 %) wurden diese

überwiegend erreicht, bei 10 Vorhaben (13 %) war nach der internen Evaluierung der Ressorts

eine teilweise Erreichung gegeben. Nicht erreicht wurden die Zielsetzungen entsprechend der

Gesamtbeurteilung bei 3 Vorhaben (4 %). Dieses positive Gesamtergebnis ist einerseits auf

eine umsichtige Planung und Vorbereitung zurückzuführen, aus den Evaluierungsergebnissen

der WFA kann jedoch auch abgeleitet werden, dass die Festlegung der angestrebten

Wirkungen insgesamt grundsätzlich auf die Zielerreichung ausgerichtet war. Zum Teil

bestimmte lediglich die Umsetzung eines Vorhabens (z.B. die Erlassung eines Gesetzes oder

einer Verordnung) oder die Bereitstellung der vorgesehenen Ressourcen die Erreichung der

Wirkung.

5 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Für jedes Vorhaben wurden Ziele festgelegt, die mit diesem Vorhaben verfolgt werden sollten.

Insgesamt wurden für die im vorliegenden Bericht enthaltenen 76 Vorhaben 157 Ziele genannt,

wobei pro Vorhaben zumindest 1 Ziel und maximal 9 Ziele angeführt wurden. Von den

insgesamt mit den Vorhaben angestrebten 157 Zielen wurden 111 (70,7 %) Ziele von den

Ressorts als überplanmäßig bzw. zur Gänze erreicht eingestuft. 17 Ziele (10,8 %) wurden als

überwiegend erreicht beurteilt und 21 Ziele (13,4 %) als teilweise erreicht, wobei aber die

Nichterreichung eines einzelnen Ziels nicht notwendigerweise eine als „nicht erreicht“

eingestufte Gesamtbeurteilung des Vorhabens bedeutet. Noch stärker ausgeprägt als bei

wirkungsorientierten Verwaltungssteuerung kann zudem für die WFA festgestellt werden, dass

das Ambitionsniveau der festgelegten Ziele, Indikatoren und Maßnahmen insgesamt vielfach

eher niedrig gehalten wird bzw. dass auch die Qualität dieser Ziele, Maßnahmen und

Messindikatoren deutlich schwankt. Diese Qualitätsunterschiede setzen sich im Rahmen der

ressortinternen Evaluierungen fort und sind vor allem im Hinblick auf die ausgewiesenen

Gesamtergebnisse im Evaluierungsbericht problematisch, weil sie diese verzerren. Die

nunmehr evaluierten Vorhaben stammen jedoch überwiegend noch aus dem Beginn der

Nutzung dieses Instruments. Die Wirkungscontrollingstelle wird verstärkt auf einheitliche

inhaltliche Standards sowohl bei der Zielfestlegung in den WFA als auch den

Evaluierungsverfahren hinwirken müssen. Vor allem bei der Überprüfung und Darstellung der

Auswirkungen auf die einzelnen Wirkungsdimensionen sollte auf eine erhöhte Aussagekraft

geachtet werden.

Der vorliegende Bericht macht auch deutlich, dass die abgebildeten Vorhaben von sehr

unterschiedlicher Steuerungsrelevanz sind und daher weiter differenziert werden sollte. Diese

Differenzierung ist nicht erst bei den internen Evaluierungen, sondern bereits bei der Erstellung

der WFA geboten. Vor allem komplexe, große Reformvorhaben mit bedeutenden finanziellen

Auswirkungen bzw. erwarteten Verhaltensänderungen für private Haushalte oder

Unternehmen sollten strengeren Anforderungen an die für die Wirkungsorientierung

herangezogenen Kriterien unterliegen und eine auf den Regelungsinhalt abgestimmte,

differenzierte Methodik, die in manchen Bereichen über die Mindestanforderungen in den

WFA-Verordnungen hinaus geht, angewendet werden. Für komplexe fiskalische und

ökonomische Effekte von Steuer- und Transferreformen schlägt auch der Fiskalrat die Nutzung

von entsprechenden bewährten Modellen (Mikrosimulationsmodelle, Makromodelle sowie

kombinierte Modelle) für die WFA vor.

6 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

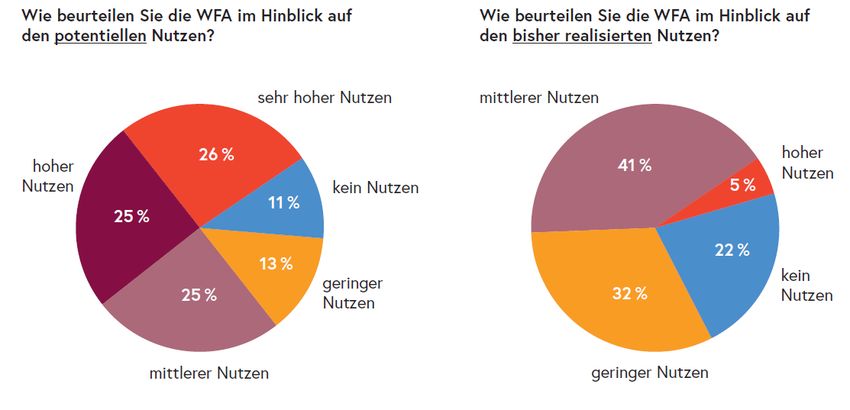

Die vom früheren Bundesministerium für Öffentlicher Dienst und Sport (BMÖDS) beauftragte

Fokusstudie II der Hertie School of Governance zur Umsetzung der Wirkungsorientierten

Verwaltungssteuerung in der Bundesverwaltung enthält eine Einschätzung des Nutzens der

WFA. Eine in diesem Rahmen durchgeführte Online-Erhebung zeigt, dass die Hälfte der

Befragten einen klaren potentiellen Nutzen der WFA erkennt, der bisher realisierte Nutzen

bleibt nach Einschätzung der Befragten jedoch deutlich hinter dem potentiellen Nutzen zurück.

Auch die bisherigen Berichte über die Wirkungsorientierte Folgenabschätzung haben bei der

Behandlung im Unterausschuss des Budgetausschusses deutlich weniger Diskussionsstoff

geliefert als andere Vollzugs- oder Evaluierungsberichte. Im Hinblick auf den damit verbunden

Ressourcenbedarf ist der Nutzen der derzeitigen Berichterstattung kritisch zu hinterfragen,

weshalb die Analyse zahlreiche Vorschläge zur Weiterentwicklung der internen Evaluierungen

und der Berichterstattung beinhaltet. Eine besondere Herausforderung stellt dabei die aktuelle

COVID-19-Gesetzgebung dar, weil die Gesetzesvorschläge der Regierungsparteien zumeist

als Initiativanträge ohne WFA im Parlament eingebracht wurden. Dies entbindet die

Vollziehung grundsätzlich nicht von einer internen Evaluierung. Im vom BMF und BKA

erstellten Handbuch zur WFA wird daher empfohlen, auch bei Initiativanträgen eine der WFA

entsprechende Unterlage durch das betroffene Ressort zu erstellen und einen Zeitpunkt für

die interne Evaluierung festzusetzen. Diese Evaluierungen sollten dem Nationalrat möglichst

zeitnah vorgelegt werden.

7 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

2 Zielsetzung und Nutzen des Berichts

2.1 Evaluierungsbericht im System der Wirkungsorientierung

Wirkungsorientierte Folgenabschätzungen (WFA) sind für Rechtsvorschriften des Bundes

(Gesetze, Verordnungen, über- oder zwischenstaatliche Vereinbarungen, Vereinbarungen

gemäß Art. 15a B-VG), für sonstige rechtssetzende Maßnahmen grundsätzlicher Art und für

sonstige Vorhaben von außerordentlicher finanzieller Bedeutung zu erstellen.

Die WFA sind zum einen gemeinsam mit den Angaben der Ressorts zur Wirkungsorientierung

im BVA Teil der wirkungsorientierten Steuerung. Für die Vorhaben sind ebenso Ziele zu

formulieren und die zur Messung ihrer Erreichung herangezogenen Indikatoren und

Maßnahmen müssen genannt werden. Damit soll ein durchgängiges Bild darüber entstehen,

mit welchen Gesetzen, Verordnungen oder Projekten die strategischen Prioritäten eines

Ministeriums verfolgt werden.

Zum anderen sind im Rahmen der WFA auch substantielle Auswirkungen auf unterschiedliche

im Haushaltsrecht festgelegte Wirkungsdimensionen1 darzustellen. Für diese festgelegten

Politikbereiche soll untersucht werden, welche Auswirkungen zu erwarten sind. Dies soll mehr

Transparenz und Nachvollziehbarkeit sowie eine bessere Entscheidungsgrundlage für den

Gesetzgeber bringen.

Nach längstens fünf Jahren sind im Rahmen der WFA die Vorhaben verwaltungsintern zu

evaluieren, wobei aus der Evaluierung hervorzugehen hat,

ob der angestrebte Erfolg und die zur Zielerreichung vorgesehenen Maßnahmen im

Einklang mit den Zielen der Haushaltsführung stehen,

inwieweit die geplanten Maßnahmen umgesetzt und ob die genannten Ziele durch die

gesetzten Maßnahmen erreicht wurden,

ob es Verbesserungspotential gibt und Empfehlungen zu künftigen Umsetzungen

aufgezeigt werden können,

1

Zu prüfende Wirkungsdimensionen sind finanzielle, wirtschafts-, umwelt-, konsumentenschutzpolitische, Auswirkungen auf

Kinder und Jugend sowie die Verwaltungskosten für Bürgerinnen und Bürger und für Unternehmen, Auswirkungen in sozialer

Hinsicht und insbesondere auch auf die tatsächliche Gleichstellung von Frauen und Männern.

8 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

ob und in welchem Ausmaß die erwarteten oder andere Auswirkungen eingetreten sind

und

wie hoch die finanziellen Auswirkungen auf den Bundeshaushalt tatsächlich sind.

Die internen Evaluierungen sind von den jeweiligen haushaltsleitenden Organen

durchzuführen, können sich zudem aber auch auf externe Studien oder Evaluierungen stützen.

Entscheidend ist, dass Evaluierungen bestimmte Qualitätskriterien wie Verständlichkeit,

Nachvollziehbarkeit, Zeitnähe etc. erfüllen, um mögliche Verbesserungspotenziale, aber auch

Empfehlungen zu künftigen Umsetzungen aufzuzeigen. Die bei der Evaluierung generierten

Informationen sollten in vielen Bereichen, die eine Festlegung von Zielen sowie die

Abschätzung und Evaluierung der damit verbundenen Auswirkungen erfordern, herangezogen

werden. Ebenso sieht das Regierungsprogramm für einige Vorhaben als Basis für die

Entscheidungsfindung objektivierbare Qualitätskriterien, Effizienzsicherstellungen und

Evaluierungen vor, wozu die WFA bzw. ihre Evaluierung einen wichtigen Beitrag leisten kann.

Der im BHG 2013 festgelegte umfassende und undifferenzierte Anwendungsbereich der WFA

wurde im April 2015 deutlich eingeschränkt, indem für weniger bedeutende Vorhaben eine

vereinfachte WFA vorgesehen wurde, für die erheblich geringere inhaltliche Anforderungen

bestehen. In diesem Fall entfällt auch rückwirkend die Verpflichtung zur internen Evaluierung.

Eine vereinfachte WFA ist für Vorhaben ausreichend, die keine Förderungen gem. ARR 20142

zum Inhalt haben, keine wesentlichen Auswirkungen in den zu prüfenden Wirkungs-

dimensionen auslösen, keine finanziellen Auswirkungen von über 20 Mio. EUR bewirken und

bei denen kein direkter substantieller inhaltlicher Zusammenhang mit den Angaben zur

Wirkungsorientierung (Maßnahmen auf Globalbudgetebene) des Budgets besteht.

Zu weiteren Vereinfachung besteht seit 2015 die Möglichkeit der Bündelung von

zusammenhängenden Vorhaben, denen in sachlicher, legistischer, organisatorischer oder

budgetärer Hinsicht ein einheitliches Ziel zugrunde liegt (z.B. für gleichgelagerte Sanierungen

von Gebäuden). Bei einer Bündelung ist dann nur für das jeweilige Vorhabenbündel eine WFA

zu erstellen bzw. ist dieses gesamthaft zu evaluieren. Ziel der Regelungen zur vereinfachten

WFA und zur Bündelung der Vorhaben war die Reduktion von Verwaltungsaufwand bei

gleichzeitiger Anhebung der Qualität der verbleibenden WFA und internen Evaluierungen, um

die Steuerungsrelevanz der WFA innerhalb des Systems der Wirkungsorientierung zu

erhöhen.

2

ARR 2014: Verordnung des Bundesministers für Finanzen über Allgemeine Rahmenrichtlinien für die Gewährung von

Förderungen aus Bundesmitteln

9 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

2.2 Nutzen des Berichts für den Nationalrat

Die internen Evaluierungen der Ressorts werden von der ressortübergreifenden

Wirkungscontrollingstelle formal qualitätsgesichert (durch entsprechende Anmerkungen

innerhalb eines Comply-or-Explain-Verfahrens), zu einem Bericht konsolidiert und jährlich bis

spätestens 31. Mai dem Nationalrates vorgelegt. Dieser Bericht wurde bisher in der Regel im

Budgetunterausschuss zusammen mit den anderen Vollzugsberichten als Teil der

Ressortdebatten mit den VertreterInnen aus der Verwaltung diskutiert. Der Schwerpunkt lag

dabei jedoch zumeist bei den Angaben zur Wirkungsorientierung, Förderungen und

Beteiligungen und der WFA-Bericht lieferte dabei kaum Diskussionsstoff. Auch im Hinblick auf

den damit verbunden Ressourcenbedarf ist der Nutzen der derzeitigen Berichterstattung

kritisch zu hinterfragen.

Die Evaluierungen der Ressorts (v.a. zu wesentlichen Vorhaben) können eine faktenbasierte

parlamentarische und öffentliche Diskussion neuer Gesetzesvorschläge in einem bestimmten

Politikfeld, aber auch Reformvorhaben zur Rechtsbereinigung und Deregulierung3

unterstützen. Beispielsweise beinhaltet der vorliegende Bericht die Evaluierung des

Vorhabens zum „Abgabenänderungsgesetz 2014“ der UG 16-Öffentliche Abgaben.

Erkenntnisse aus dieser Evaluierung bzw. genannte Verbesserungsvorschläge könnten in die

Konzeption neuer Gesetzesvorlagen für Steuerreformen genützt werden und deren Diskussion

im Nationalrat bereichern. Zudem können die Evaluierungen des WFAs auch die

Budgetplanung unterstützen, da finanziellen Auswirkungen zur mittelfristigen und jährlichen

Planung herangezogen werden könnten.

Wesentlich für die Nutzung ist allerdings eine entsprechende Qualität der festgelegten Ziele

und Indikatoren, welche die Basis für die spätere Evaluierung der Vorhaben bilden, sowie

deren nachvollziehbare Darstellung. Wesentlich dazu ist zudem die Erarbeitung methodischer

Standards für die Evaluierung sowie Aufbereitung von Good Practices, an denen sich die

Ressorts orientieren können (ev. mittels Einbindung externer ExpertInnen mit

Evaluierungserfahrung), und der Aufbau von Know-how zur Evaluierung in den Fachressorts.4

3

Vermeidung von „gold-plating,“ Unterstützung von „one-in one-out“ oder „sunset legislation“.

4

Die Fokusstudie II der Hertie School of Governance weist auf Defizite, wie insbesondere die mangelnde inhaltliche

Qualitätssicherung durch BMF und BMKÖS hin, die Überlagerung durch politische Notwendigkeiten, die mangelnde Nutzung von

Verbesserungsvorschlägen bei ähnliche Vorhaben, die mangelnde laufende Evaluierung der Vorhaben, die mangelnde Relevanz

vieler Vorhaben für die Politik nach einer Evaluierung nach fünf Jahren, die unambitionierten Zielsetzungen oder die mangelnde

Maßnahmenkritik, hin, die anhand von Interviews der Betroffenen erhoben wurden.

10 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Die Aussagekraft der Evaluierungen ist bei den dargestellten Vorhaben im Bericht zur

Wirkungsorientierten Folgenabschätzung nicht immer in ausreichendem Maß gegeben.

Inhaltliche Defizite betreffen aus Sicht des Budgetdienstes insbesondere die nicht

ausreichende Qualität und Ambitionsniveau von Zielen und Maßnahmen, nicht ausreichend

nachvollziehbare Begründungen bei Abweichungen von Plan- und Istwerten bei den

finanziellen Auswirkungen, nicht immer nachvollziehbare Darstellungen bei den anderen

Wirkungsdimensionen, eine mangelnde Nachvollziehbarkeit der Gesamtbeurteilung oder den

Evaluierungszeitpunkt.

Derzeit ist vorgesehen, dass eine Evaluierung nach spätestens 5 Jahre erfolgen muss. Die

Evaluierungen werden eher zum Ende dieser Periode vorgelegt. Damit ist die Relevanz und

die Aktualität der Themen für die öffentliche oder politische Debatte oftmals nicht mehr

gegeben. Evaluierungen sollten auch in Hinblick auf die aktuellen politischen Debatten bzw.

aktuellen Problemlagen entsprechend flexibel vorgelegt werden und falls erforderlich auch

unabhängig von der konkreten Berichtslegung, um eine evidenzbasierte politische Debatte zu

unterstützen. Dies würde beispielsweise für die Gesetzgebung rund um COVID-19 gelten, da

eine Evaluierung dieser Vorhaben nur nach einem relativ kurzen Zeitraum effizient genutzt

werden kann.

Der Bericht fokussiert auf einzelne Vorhaben, wobei viele nur im Gesamtkontext mit einem

übergeordneten Ziel beurteilt werden können (etwa Klimaschutz, arbeitspolitische

Maßnahmen, Konsolidierungsprogramme) und daher auch dahingehend evaluiert werden

sollten. Dies könnte auch eine wertvolle Evidenz für die jeweiligen Fachausschüsse bilden und

die analytische Dimension gegenüber der Erfüllung des Gesetzesauftrags zur internen

Evaluierung betonen.

Der Bericht beinhaltet Vorhaben von für den Budgetausschuss sehr unterschiedlicher

Relevanz. Dadurch ist der Bericht sehr umfangreich, beinhaltet bei wichtigen Vorhaben aber

trotzdem nicht die notwendigen Informationen. Beispielsweise könnte der Papierbericht

wesentliche WFAs detaillierter beinhalten (unter Einbezug vorliegender externer

Evaluierungen und Studien), und die restlichen WFAs könnten von der ressortübergreifenden

Wirkungscontrollingstelle online zur Verfügung gestellt werden. Dazu müssten jedoch

Wesentlichkeitskriterien spezifiziert werden. Zudem wäre dabei auch noch zu diskutieren,

inwieweit eine Vorlage der Evaluierungen der WFAs für andere Fachausschüsse relevant ist.

Eine Gesamteinschätzung der internen Evaluierungen und Vorschläge zur Weiterentwicklung

der Berichterstattung enthält Pkt. 5.

11 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

3 Bericht über die Wirkungsorientierte Folgenabschätzung 2019

3.1 Überblick über die Ergebnisse aus den internen Evaluierungen 2019

Im Bericht über die Wirkungsorientierte Folgenabschätzung 2019 sind die internen

Evaluierungen von 76 Vorhaben enthalten. Im Anhang der Analyse findet sich eine

Gesamtübersicht über alle Vorhaben. Die Evaluierungen erbrachten für die Gesamtbeurteilung

der angestrebten Wirkungen der Vorhaben folgende Ergebnisse:

Grafik 1: Ergebnisse der internen Evaluierung – Gesamtbeurteilung der Vorhaben

Quelle: Bericht über die Wirkungsorientierte Folgenabschätzung 2019

Die Ressorts schätzten bei 45 der 76 WFA-pflichtigen Vorhaben die insgesamt erwarteten

Wirkungen als überplanmäßig bzw. zur Gänze erreicht ein (59 %). Bei 18 Vorhaben (24 %)

wurden diese überwiegend erreicht, bei 10 Vorhaben (13 %) war nach der internen

Evaluierung der Ressorts eine teilweise Erreichung gegeben. Nicht erreicht wurden die

Zielsetzungen entsprechend der Gesamtbeurteilung bei 3 Vorhaben (4 %).

12 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Die überplanmäßige Zielerreichung bei sechs Vorhaben wurde von den Ressorts

insbesondere auf folgende Ursachen zurückgeführt:

die sehr erfolgreiche Umsetzung des Vorhabens (UG 20-Arbeit: Gemeinnützige

Arbeitskräfteüberlassung – itworks – JobTransfair – Trendwerk5, UG 21-Soziales und

Konsumentenschutz: Arbeitsrechts-Änderungsgesetz 20136),

die besser als erwartete Annahme des Vorhabens durch die Zielgruppe

(UG 14-Militärische Angelegenheiten: Wehrrechtsänderungsgesetz 20147,

UG 42-Landwirtschaft, Regionen und Tourismus: Schulobstverordnung 20178),

die gute Konjunkturlage (UG 20-Arbeit: Überbetriebliche Berufsausbildung (ÜBA) AMS

NÖ (Budget 2018/19)9) bzw.

die Übererfüllung von Kriterien für Förderungsprogramme oder sonstige Programme

(UG 33-Wissenschaft und Forschung: Förderprogramm COIN – Cooperation &

Innovation 2015-201710).

Bei insgesamt drei Vorhaben wurden die angestrebten Wirkungen nicht erreicht. Die folgenden

Gründe waren dafür ausschlaggebend:

Fehlen eines geeigneten Mess- und Monitoringsystems, das die Wirkung des

Vorhabens messbar macht: Das nicht erreichte Vorhaben in der

11

UG 10-Bundeskanzleramt sah vor, bei geplanten Änderungen eines Bundesgesetzes

zu prüfen, ob das zu ändernde Gesetz oder einzelne Bestimmungen noch notwendig

5

Laut Ressort wurden die einzelnen Programme sehr erfolgreich umgesetzt und das Thema „überregionale Vermittlung“ wird in

den nächsten Jahren im Rahmen der Arbeitsmarktpolitik einen hohen Stellenwert einnehmen.

6

Das Vorhaben hinsichtlich der Pflegekarenz wurde überplanmäßig erreicht, da die Inanspruchnahme deutlich angestiegen ist,

ein kontinuierlicher Wiedereinstieg nach den 12 Monaten Pflegekarenz zu verzeichnen war, die Pflegeziele für acht von zehn zum

Thema Befragten erreicht wurden, eine Pflegekarenz von den Betroffenen in einer vergleichbaren Situation wieder in Anspruch

genommen würde und eine sozialpolitisch wertvolle Maßnahme für einkommensschwächere und sozial schwächere

Personengruppen darstellt.

7

Das überplanmäßige Erreichen des Vorhabens ist im Wesentlichen damit begründet, dass sich die Anzahl der Frauen in

Milizfunktionen in der Einsatzorganisation von 80 auf 545 nahezu versiebenfachte sowie die Anzahl der Freiwilligenmeldungen

von Frauen für Milizübungen p.a. von durchschnittlich 27 auf durchschnittlich 79 nahezu verdreifachte.

8

Die erwarteten Wirkungen des Schulobstprogramms wurden vor allem durch die stetige Erhöhung der Absatzmenge an Obst

und Gemüse je Schuljahr übertroffen.

9

Die allgemein gute konjunkturelle Lage im Ausbildungsjahr 2018/19 führte dazu, dass der erwartete Erfolg überschritten wurde.

64 % der Jugendlichen konnten eine betriebliche Lehrstelle bzw. 26 % der TeilnehmerInnen konnten innerhalb von drei Monaten

nach Beendigung der überbetrieblichen Berufsausbildung eine Beschäftigung finden.

10

Der Erfolg ist insbesondere auf den höheren Anteil bei geförderten Forschungseinrichtungen, höhere Qualifikation und den

höheren Anteil an KMU-Kooperationen als angenommen zurückzuführen.

11

Für die Abschätzung und Evaluierung des Vorhabens waren das BKA und das BMVRDJ zuständig. Infolge der geänderten

Ressortzuständigkeiten gemäß BMG-Novelle 2020 wird die Evaluierung unter der UG 10-Bundeskanzleramt ausgewiesen.

13 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

und zeitgemäß sind, oder ob die angestrebten Wirkungen nicht auch auf andere Weise

erreicht werden können, insbesondere bei EU-Richtlinien sollte ein Gold Plating

vermieden werden. Für die mit dem Vorhaben angestrebten Ziele12 sowie die zur

Messung angegebenen Indikatoren wurde kein geeignetes Mess- und

Monitoringsystem gefunden und das gesamte Vorhaben als „nicht erreicht“ eingestuft.

Nicht In-Kraft-Treten der Regelung: In den Neuen Mittelschulen werden je Klasse für

sechs zusätzliche Wochenstunden Lehrpersonalressourcen für

Individualisierungsmaßnahmen (insbesondere Team-Teaching) zur Verfügung

gestellt. Mit dem Vorhaben „Änderung des NMS-Umsetzungspaketes“ in der

UG 30-Bildung sollte eine Kostendämpfung beim Lehrpersonal durch die Erlassung

einer Verordnung zur Reduktion dieser Wochenstunden erreicht werden. Noch vor dem

In-Kraft-Treten der Maßnahme wurde diese jedoch wieder aufgehoben13 und die

Kostendämpfung ist damit nicht eingetreten.

Ausgebliebene Verhaltensänderung: Die steuerliche Ausgestaltung des

Sachbezugswertes bei Privatnutzung eines arbeitgebereigenen Kraftfahrzeuges führte

vor allem in ökologischer Hinsicht zu falschen Anreizwirkungen, weil die private

Autonutzung anstatt umweltfreundlicher öffentlicher Verkehrsmittel gefördert wurde.

Darüber hinaus profitierten ArbeitnehmerInnen mit arbeitgebereigenen

Kraftfahrzeugen mit einem Anschaffungswert von über 40.000 EUR überproportional

von der Regelung. Durch Änderung der „Verordnung über die Bewertung bestimmter

Sachbezüge“ wurde der Sachbezugswert für die Nutzung des arbeitgebereigenen KFZ

erhöht, um dem entgegenzuwirken. Das Ziel, dass die Anzahl der arbeitgebereigenen

Kraftfahrzeuge, die auch privat genutzt werden, nicht steigt und der dazu angegebene

Indikator14 konnten jedoch nicht erreicht werden, da laut BMF das Ausmaß der

Erhöhung des Sachbezugswertes keine relevante Verhaltensänderung herbeiführen

konnte.

12

Ziel 1: Verwaltungsreduktion für BürgerInnen sowie für Unternehmen (nicht erreicht); Ziel 2: Reduktion des Gesetzesbestandes

(teilweise erreicht); Ziel 3: Schaffung von Rechtsklarheit und Rechtssicherheit (teilweise erreicht); Maßnahme 1: Einführung einer

„One in, one out“-Regelung (nicht erreicht); Maßnahme 2: Einführung einer „Sunset Clause“-Regelung (teilweise erreicht);

Maßnahme 3: Neuerlassung und Ausbau der Regelung zu „Golden Plating“ (nicht erreicht).

13

BGBl. II Nr. 118/2014 „Aufhebung der Änderungen des NMS-Umsetzungspaketes, der Landeslehrer-Controllingverordnung

und der Eröffnungs- und Teilungszahlenverordnung

14

Anteil der arbeitgebereigenen Kraftfahrzeuge ohne ausschließlicher betrieblicher Verwendung an der Gesamtzahl

arbeitgebereigener Kraftfahrzeuge; Zielwert 2019: 40,4 %; Istwert 2019: 62,4 %. In der WFA und in der internen Evaluierung

wurde bei der Indikator bei der grafischen Darstellung irrtümlich falsch bezeichnet.

14 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Insgesamt wurden bei fast 60 % der Vorhaben die angepeilten Wirkungen erreicht, und nur

bei 4 % nicht. Dieses positive Gesamtergebnis ist einerseits auf eine umsichtige Planung und

Vorbereitung zurückzuführen, aus den Evaluierungsergebnissen der WFA kann jedoch auch

abgeleitet werden, dass die Festlegung der angestrebten Wirkungen insgesamt grundsätzlich

auf die Zielerreichung ausgerichtet war. Zum Teil bestimmte lediglich die Umsetzung eines

Vorhabens (z.B. die Erlassung eines Gesetzes oder einer Verordnung) oder die Bereitstellung

der vorgesehenen Ressourcen die Erreichung der Wirkung.

3.2 Abgestufte WFA und Bündelung von Vorhaben

Nach der ursprünglichen BHG-Regelung wären im Finanzjahr 2019 die WFA von

223 Vorhaben intern zu evaluieren gewesen. Von diesen erfüllten jedoch 147 Vorhaben die

Kriterien für die seit April 2015 mögliche vereinfachte Wirkungsorientierte Folgenabschätzung,

weshalb sie nicht mehr der Verpflichtung zur internen Evaluierung unterlagen und auch nicht

im vorliegenden Bericht über die Wirkungsorientierte Folgenabschätzung 2019 enthalten

sind.15

Laut der vom Ressort beauftragten Fokusstudie II der Hertie School of Governance16 besteht

ein klarer Konsens darüber, dass diese Vereinfachung wesentliche Erleichterungen gebracht

hat, nachdem der hohe administrative Aufwand zunächst als größte Schwäche des Systems

diagnostiziert wurde. Es wird von den Ressorts jedoch dennoch vielfach angemerkt, dass

selbst die reduzierte WFA in einigen Fällen noch zu aufwendig sei und in keiner Relation zum

Nutzen des Vorhabens stehe. Auch im vorliegenden Bericht 2019 sind eine Reihe von kleinen,

im Zusammenhang mit der Sicht auf das Gesamtbudget wenig relevanten Vorhaben enthalten,

die aufgrund der derzeit verwendeten Kriterien einer vollumfänglichen WFA und einer

Evaluierung unterliegen, wobei der Nutzen zum aufgewendeten Aufwand nicht

verhältnismäßig erscheint.

15

Im Bericht über die Wirkungsorientierte Folgenabschätzung 2018 sind diese jedoch ab S. 551 angegeben.

16

Hammerschmid, Gerhard; Hopfgartner, Veronika: Fokusstudie II, Umsetzung der Wirkungsorientierten Verwaltungssteuerung

in der Bundesverwaltung; Bundesministerium für Kunst, Kultur, Öffentlicher Dienst und Sport

15 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Bei einer Bündelung ist dann für jedes Vorhabenbündel eine WFA zu erstellen bzw. ist dieses

gesamt zu evaluieren. Dies kann für Vorhaben, denen in „sachlicher, legistischer,

organisatorischer oder budgetärer Hinsicht ein einheitliches Ziel zugrunde liegt“ (§ 5 Abs. 2a

WFA-Grundsatzverordnung) angewendet werden. Damit kann ein gesamthaftes Bild der

Vorhaben eines Ressorts und ihrer Evaluierungen in einem bestimmten Politikfeld gezeigt

werden. Von der Bündelung der Vorhaben wird bislang nur selten Gebrauch gemacht. In der

Fokusstudie II der Hertie School of Governance wird der weitere Ausbau der vereinfachten

WFA und der Bündelung empfohlen. Im vorliegenden Bericht wurden 17 Vorhaben gebündelt,

um eine effizientere und aussagekräftigere Evaluierung zu erhalten. Es hätten sich jedoch

noch weitere Vorhaben aus dem Bericht zur Bündelung angeboten

(z.B. Arbeitsmarktprogramme, v.a. bei überbetrieblichen Ausbildungen in der UG 20-Arbeit).

Ein gebündeltes Vorhaben im Bericht 2019 betrifft beispielsweise in der UG 24-Gesundheit die

Beschaffung der Impfstoffe für das öffentliche Kinderimpfkonzept. Bei den im

Kinderimpfprogramm angebotenen Impfungen muss eine hohe Durchimpfungsrate

aufrechterhalten werden, um ein Wiederauftreten dieser Krankheiten zu verhindern. Aufgrund

einer entsprechenden Vereinbarung zwischen dem Bund, den Bundesländern und den

Sozialversicherungsträgern besteht für den Bund die Verpflichtung, jährlich die Impfstoffe zur

Verfügung zu stellen. Die benötigten Impfstoffe für das Jahr 2016 und 2017 konnten beschafft

werden und insgesamt wurden 2,3 Mio. Impfstoffe im kostenfreien Impfprogramm abgegeben.

Das Vorhaben wurde mit „überwiegend erreicht“ evaluiert, da in den letzten Jahren die

Durchimpfungsraten hinsichtlich Masern-Mumps-Röteln bis einschließlich 2018 bei 84 %

lagen (notwendig für Masern 95 %). Laut Ressort werden die Kinder in Österreich zu wenig

konsequent geimpft und es sind weitere Anstrengungen nötig, um die Durchimpfungsraten zu

optimieren. In die Evaluierung dieses Vorhabens wurde nicht nur das Jahr 2016, sondern auch

das Jahr 2017 einbezogen, was die Aussagekraft der Evaluierung erhöht und gleichzeitig den

Verwaltungsaufwand reduziert.

Dies gilt auch für ein weiteres Beispiel eines gebündelten Vorhabens über die „Förderung von

Fachhochschul-Studiengängen (Bündelung 2014, 2015, 2016 und 2017)“, bei dem ebenfalls

mehrere Jahre gemeinsam evaluiert wurden. Die erwarteten Wirkungen sind laut Ressort „zur

Gänze“ eingetreten. Die Maßnahmen wurden als passend eingestuft, um den Erhaltern von

Fachhochschulstudiengängen die erforderliche Finanzierungssicherheit zu geben, damit die

Fachhochschulstudienplätze im entsprechenden Ausmaß ausgebaut werden konnten.

Dadurch hat sich im gesamten Zeitraum der Bündelung die Anzahl der Studierenden und die

Anzahl der AbsolventInnen gesteigert.

16 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

3.3 Zusammenhang zur wirkungsorientieren Verwaltungssteuerung

Die WFA ist Teil der wirkungsorientierten Steuerung und dementsprechend sollen die dort

genannten Ziele und Indikatoren mit den Angaben des Ressorts zur Wirkungsorientierung im

BVA eng verknüpft sein bzw. kann auch ein direkter Bezug auf die Maßnahmen auf

Globalbudgetebene vorgenommen werden. Damit soll ein gesamthaftes Bild darüber

entstehen, welche Gesetze, Verordnungen oder Projekte in welcher Form und mit welchen

Maßnahmen die Wirkungsziele eines Ministeriums bzw. Obersten Organs unterstützen.

Um den Zusammenhang mit der wirkungsorientierten Verwaltungssteuerung herzustellen, soll

damit jedes Vorhaben im Rahmen der WFA

einer mittel- und langfristigen Strategie und

den Angaben zur Wirkungsorientierung im Bundesvoranschlag (Wirkungsziel,

Globalbudget-Maßnahme) zugeordnet werden bzw. es sollen

die Ziele des Vorhabens, die zu deren Messung herangezogenen Indikatoren und die

Maßnahmen zu deren Umsetzung genannt werden.

Von den evaluierten 76 Vorhaben wurden die Mehrheit der Vorhaben (51, d.s. 67,1 %) von

den Ressorts mittel- und langfristigen Strategien zugeordnet. Dabei nahmen die Ressorts

zumeist auf den Strategiebericht zum Bundesfinanzrahmen, das Arbeitsprogramm der

Bundesregierung, das Nationale Reformprogramm bzw. ressortspezifische Strategien (z.B.

Plan T – Masterplan für Tourismus, Nationaler Aktionsplan Integration, FTI-Strategie 2020)

Bezug. Der Bezugnahme auf die Sustainable Development Goals (SDGs) fehlte hingegen

noch weitestgehend. Dies würde die Unterstützung der entsprechenden SDGs, zu deren

Erreichung sich Österreich bis zum Jahr 2030 verpflichtet hat, durch einzelne Vorhaben

transparenter machen.

Die Ressorts haben laut WFA-Bericht bei 63 Vorhaben (80,3 %) eine Verbindung zu einem

Wirkungsziel hergestellt und bei 40 Vorhaben (53,9 %) einen direkten Bezug zu einer

Maßnahme auf Globalbudgetebene. Kein direkter Bezug zu den Angaben zur

Wirkungsorientierung war damit bei 13 evaluierten Vorhaben gegeben, dies betraf Vorhaben

17 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

der UG 20–Arbeit17, der UG 30-Bildung18, der UG 13-Justiz19 der UG 42-Landwirtschaft,

Regionen und Tourismus20 sowie im BMF die UG 15-Finanzverwaltung21, die

22 23

UG 16-Öffentliche Abgaben und die UG 45-Bundesvermögen .

Für jedes Vorhaben wurden Ziele genannt, die mit diesem Vorhaben verfolgt werden sollten.

Insgesamt wurden für die im vorliegenden Bericht enthaltenen 76 Vorhaben 157 Ziele genannt,

wobei pro Vorhaben zumindest 1 Ziel und maximal 9 Ziele angeführt wurden. Die im

WFA-Bericht ausgewiesene Zielerreichung wird in nachfolgender Grafik dargestellt:

Grafik 2: Ergebnisse der internen Evaluierung – Erreichung der Einzelziele der Vorhaben

Quelle: Bericht über die Wirkungsorientierte Folgenabschätzung 2019

17

Wiedereingliederungsteilzeitgesetz; Arbeitsrechts-Änderungsgesetz 2015 – ARÄG 2015; Verordnung des Bundesministers für

Arbeit, Soziales und Konsumentenschutz betreffend die Statistik über Selbständigkeit

18

Änderung des NMS-Umsetzungspaketes

19

Verbraucherrechts-Richtlinie-Umsetzungsgesetz - VRUG

20

Änderung Mineralrohstoffgesetz

21

Rahmenförderungsvertrag IHS für die Jahre 2014-2018 sowie Abänderung und Verlängerung

22

Pferdepauschalierungsverordnung; Ermittlung des Pendlerpauschales und des Pendlereuros, Einrichtung des

Pendlerrechners, Vorliegen eines Familienwohnsitzes (Pendlerverordnung); Änderung der Verordnung über die Bewertung

bestimmter Sachbezüge; Änderung des Grunderwerbssteuergesetzes 1987;

23

Bundesgesetz betreffend Ermächtigung zur Veräußerung und Belastung von unbeweglichem Bundesvermögen sowie

Anhebungsverzicht; Änderung des Scheidemünzengesetzes 1988 in den Jahren 2014 und 2016 und des

Bundeshaftungsobergrenzengesetzes

18 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Von den insgesamt mit den Vorhaben angestrebten 157 Zielen wurden 111 (70,7 %) Ziele von

den Ressorts als überplanmäßig bzw. zur Gänze erreicht eingestuft. 17 Ziele (10,8 %) wurden

als überwiegend erreicht beurteilt und 21 Ziele (13,4 %) als teilweise erreicht. 8 Ziele (5,1 %)

wurden nicht erreicht.

Die überplanmäßigen Zielerreichung war insbesondere darauf zurückzuführen, dass eine

höhere Leistung erbracht wurde (z.B. höhere Anzahl an Testungen für die

Sprachstandsfeststellungen24), das Angebot des Vorhabens durch die Zielgruppe besser als

angepeilt angenommen wurde (z.B. höhere Inanspruchnahme der

Wiedereingliederungsteilzeit25), ein höherer Arbeitsmarkterfolg von itworks, JobTransfair,

Trendwerk26 erzielt wurde, die Anzahl an FH-AbsolventInnen27 bzw. die Anzahl an

Selbstanzeigen28) höher war oder ein vorgelagertes Gesetz besser als erwartet gewirkt hat

(z.B. höhere Übernahme von Personen in einer überbetrieblichen Berufsausbildung in ein

Lehrverhältnis am 1. Lehrstellenmarkt29).

24

Vereinbarung gemäß 15a B-VG über die frühe sprachliche Förderung in institutionellen Kinderbetreuungseinrichtungen,

UG 10-Bundeskanzleramt

25

Wiedereingliederungsteilzeitgesetz, UG 20-Arbeit

26

Gemeinnützige Arbeitskräfteüberlassung – itworks, JobTansfair, Trendwerk, UG 20-Arbeit

27

Förderung von Fachhochschul-Studiengängen (Bündelung 2014, 2015, 2016 und 2017), UG 31-Wissenschaft und Forschung

28

Finanzstrafgesetznovelle 2014, UG 16-Öffentliche Abgaben

29

Überbetriebliche Berufsausbildungen nach dem Berufsausbildungsgesetz gemäß § 30b und § 8b Start 2017 und 2018,

UG 20-Arbeit

19 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

Nicht erreicht wurden insgesamt 8 Ziele (5,1 %), die aus der nachfolgenden Tabelle ersichtlich

sind:

Tabelle 1: Nicht erreichte Ziele

Gesamtbeurteilung

UG Vorhaben Nicht erreichtes Ziel

Vorhaben

Deregulierungsgrundsätzegesetz Verwaltungsreduktion für Bürgerinnen und Bürger sowie für

10 nicht

Unternehmen

Vereinbarung gemäß Art. 15a B-VG über die Verbesserung der Kenntnisse der Unterrichtssprache Deutsch

frühe sprachliche Förderung in institutionellen Sprache zu Beginn der Schulpflicht

10 teilweise

Kinderbetreuungseinrichtungen 2015/16–2017/18

30 Änderung des NMS-Umsetzungspaketes Kostendämpfung beim Lehrpersonal nicht

Herstellung des Einvernehmens über das Heranführen der Zusammensetzung der Studierenden- und

31 Universitätsbudget 2016-2018 Absolvent/innenstruktur an jene der Gesamtbevölkerung in Bezug auf überwiegend

das Bildungsniveau

Änderung der Verordnung über die Bewertung Keine Steigerung der Anzahl der arbeitgebereigenen Kraftfahrzeuge

16 nicht

bestimmter Sachbezüge

Novelle zum Finanzausgleichsgesetz 2008 im Erreichung des strukturellen Nulldefizits bis 2016

44 zur Gänze

Rahmen des BBG 2014

Programm für ländliche Entwicklung in Österreich Förderung von Wissenstransfer und Innovation in der Land- und

42 2014–2020 Forstwirtschaft und den ländlichen Gebieten überwiegend

Erhöhung der Wettbewerbsfähigkeit landwirtschaftlicher Betriebe

Quelle: Bericht über die Wirkungsorientierte Folgenabschätzung 2019

Wie aus der Tabelle ersichtlich, bedeutet die Nichterreichung eines einzelnen Ziels nicht

notwendigerweise eine als „nicht erreicht“ eingestufte Gesamtbeurteilung des Vorhabens, führt

jedoch tendenziell zu einer eher schlechteren Bewertung. Das Vorhaben in der

UG 44-Finanzausgleich wurde in der Gesamtbewertung hingegen als „zur Gänze“ evaluiert

und betrifft einen einmaligen Zweckzuschuss des Bundes an die Länder zur Finanzierung der

Wohnbauförderung (276 Mio. EUR) im Jahr 2015. Aufgrund budgetärer Restriktionen wurde

die Höhe des Zweckzuschusses auf maximal 180 Mio. EUR reduziert und die Auszahlungen

auf die Jahre 2015 bis 2018 verteilt. Für dieses Vorhaben zum Finanzausgleich wurde als

einziges Ziel die Erreichung des strukturellen Nulldefizits bis 2016 angestrebt. In der

Evaluierung wird angegeben, dass die Maßnahme aus dem Vorhaben (Reduktion des Sonder-

Wohnförderungs-Zweckzuschuss) den Haushaltssaldo des Bundes verbessert hat, und diese

daher „zur Gänze“ erreicht wurde. Das Ziel eines strukturell ausgeglichenen Haushaltssaldos

im Jahr 2016 sei aufgrund anderer Faktoren nicht erreicht worden, weshalb das BMF dem

Vorhaben in der Gesamtbetrachtung eine „zur Gänze“ erreichte Wirkung attestierte.

Noch stärker ausgeprägt als bei wirkungsorientierten Verwaltungssteuerung kann zudem für

die WFA festgestellt werden, dass das Ambitionsniveau der festgelegten Ziele, Indikatoren

und Maßnahmen insgesamt vielfach eher niedrig gehalten wird bzw. dass auch die Qualität

dieser Ziele, Maßnahmen und Messindikatoren deutlich schwankt. Diese

Qualitätsunterschiede setzen sich im Rahmen der ressortinternen Evaluierungen fort und sind

vor allem im Hinblick auf die ausgewiesenen Gesamtergebnisse im Evaluierungsbericht

problematisch, weil sie diese verzerren. Die nunmehr evaluierten Vorhaben stammen jedoch

20 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

überwiegend noch aus dem Beginn der Nutzung dieses Instruments. Die

Wirkungscontrollingstelle wird verstärkt auf einheitliche inhaltliche Standards sowohl bei der

Zielfestlegung in den WFA als auch den Evaluierungsverfahren hinwirken müssen.

3.4 Wirkungsdimensionen

Im Rahmen der WFA sind Auswirkungen auf unterschiedliche Politikbereiche

(=Wirkungsdimensionen) darzustellen. Dabei ist zunächst zu überprüfen, ob die Auswirkungen

in den Wirkungsdimensionen als wesentlich erachtet werden und falls dies zutrifft, ist eine

vertiefende Abschätzung durchzuführen.

Gesetzlich festgelegte Wirkungsdimensionen sind finanzielle, umweltpolitische,

konsumentenpolitische oder gesamtwirtschaftliche Auswirkungen, Auswirkungen auf

Unternehmen, auf Verwaltungskosten für BürgerInnen und für Unternehmen sowie

Auswirkungen in sozialer Hinsicht, auf Kinder und Jugend bzw. auf die tatsächliche

Gleichstellung von Frauen und Männern.

Die am häufigsten dargestellte Wirkungsdimension waren die finanziellen Auswirkungen (45

von 76 Vorhaben), wobei diese immer als wesentlich gelten. Bei 45 Vorhaben (insgesamt 84

mal) wurden wesentliche Auswirkungen in anderen Wirkungsdimensionen festgestellt. Da bei

einem Vorhaben auch mehrere Wirkungsdimensionen abgeschätzt werden können, waren

andere Wirkungsdimensionen betroffen. Nachfolgende Tabelle zeigt die Anzahl der in den

einzelnen WFA neben den finanziellen Auswirkungen abgeschätzten weiteren

Wirkungsdimensionen:

Tabelle 2: Anzahl der abgeschätzten Wirkungsdimensionen

Wirkungsdimension Anzahl

Unternehmen 15

Kinder und Jugend 11

Gleichstellung von Frauen und Männern 15

Gesamtwirtschaft 7

Verwaltungskosten für BürgerInnen 6

Verwaltungskosten für Unternehmen 12

Soziales 8

Umwelt 4

Konsumentenschutzpolitik 6

Quelle: Bericht über die Wirkungsorientierte Folgenabschätzung 2019

21 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

In den WFA-Evaluierungen wurden bei vielen Vorhaben verstärkt auch die anderen

Wirkungsdimensionen angesprochen, wie Unternehmen, Kinder und Jugend oder die

tatsächliche Gleichstellung von Frauen und Männern. Die Wirkungsdimension „Umwelt“ wurde

am wenigsten oft abgeschätzt und wäre aus Sicht des Budgetdienstes bei weiteren Vorhaben

jedoch evident. Dies betrifft zum Beispiel die „Elektrizitätsabgabengesetz – Novelle“ der

UG 16-Öffentliche Abgaben. Dieses Vorhaben wurde bei den angeführten mittel- und

langfristigen Strategien dem Umweltkapitel im Regierungsprogramm zugeordnet, die

Auswirkungen auf die Wirkungsdimension „Umwelt“ wurden dennoch nicht abgeschätzt.

Die Relevanz der Vorhaben für die angeführten Wirkungsdimensionen wird nicht immer

hinreichend dargestellt bzw. ist nicht immer evident. Vor allem bei der Prüfung und Darstellung

der Auswirkungen auf die weiteren Wirkungsdimensionen sollte auf eine erhöhte Aussagekraft

geachtet werden und ein klarer Zusammenhang zwischen den vom Ressort geplanten Werten

und Maßnahmen und den Ergebnissen der darauffolgenden Evaluierung erkennbar sein.

22 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

3.4.1 Finanzielle Auswirkungen

Finanzielle Auswirkungen sind wesentlich und müssen immer abgeschätzt werden Bei

immerhin 22 der 76 Vorhaben (28,9 %) gab es jedoch keine finanziellen Auswirkungen.

In der nachfolgenden Tabelle werden jene Vorhaben dargestellt, deren geplante finanzielle

Auswirkungen im Planungszeitraum insgesamt über 100 Mio. EUR lagen:

Tabelle 3: Finanzielle Auswirkungen über 100 Mio. EUR (Plan)

Finanzielle Gesamtauswirkungen/Nettoergebnis (in Tsd. EUR)

Regelungsvorhaben/sonstige Vorhaben Ressort UG Zielerreichung

Plan Plan 2015- Ist 2015-

Zeitraum Ist gesamt Abweichung

gesamt 2019 2019

Sonderrichtlinien Vereinssachwalterschaft, 2015-

BMJ 13 überwiegend -189.230 -210.017 -189.230 -210.017 -20.787

Patientenanwaltschaft, Bewohnervertretung 2019

2014-

Abgabenänderungsgesetz 2014 BMF 16 überwiegend 3.688.185 3.688.185 3.146.140 3.146.140 0

2018

2014-

Finanzstrafgesetznovelle 2014 BMF 16 überwiegend 260.905 160.905 111.005 111.005 0

2018

Änderungen des Arbeitsmarktpolitik-Finanzierungsgesetzes 2018-

BMAFJ 20 überwiegend -107.803 -109.091 -107.803 -109.091 -1.288

(AMPFG) im Rahmen des BBG 2018 2022

Überbetriebliche Berufsausbildungen nach dem

2017-

Berufsausbildungsgesetz gem. § 30b und § 8b Start 2017 und BMAFJ 20 zur Gänze -101.543 -69.994 -101.543 -69.994 31.549

2021

2018

Leistungen der bedarfsorientierten Mindestsicherung in der 2017-

BMSGPK 24 zur Gänze 101.159 101.159 101.159 101.159 0

Krankenversicherung 2021

2014-

Änderung des NMS-Umsetzungspaketes BMBWF 30 nicht 209.496 0 195.496 0 -195.496

2018

Förderung von Fachhochschul-Studiengängen (Bündelung 2014, 2014-

BMBWF 31 zur Gänze -708.983 -723.700 -691.097 -705.781 -14.684

2015, 2016 und 2017) 2018

Herstellung des Einvernehmens über das Universitätsbudget 2015-

BMBWF 31 überwiegend -9.004.288 -9.022.084 -9.004.288 -9.022.084 -17.796

2016-2018 2019

2014-

Programm für ländliche Entwicklung in Österreich 2014–2020 BMLRT 42 überwiegend -1.529.405 -1.170.027 -1.223.524 -943.242 280.282

2018

2014-

Änderung des Mineralrohstoffgesetzes BMLRT 42 teilweise 211.250 97.594 180.912 68.735 -112.177

2018

Österreichische Beiträge an internationale Finanzinstitutionen 2014-

BMF 45 zur Gänze -714.013 -755.305 -665.556 -706.848 -41.292

(IFI-Beitragsgesetz 2014) 2018

Änderungen des Scheidemünzengesetzes 1988 in den Jahren 2014-

BMF 45 zur Gänze 466.300 265.053 466.300 265.053 -201.247

2014 und 2016 und des Bundeshaftungsobergrenzengesetzes 2018

Summe der Vorhaben über 100 Mio. EUR -7.417.970 -7.747.322 -7.782.029 -8.074.965 -292.936

Summe der sonstigen Vorhaben -399.786 -759.227 -479.631 -766.329 -286.698

Gesamtsumme -7.817.756 -8.506.549 -8.261.660 -8.841.294 -579.634

Quelle: Bericht über die Wirkungsorientierte Folgenabschätzung 2019, eigene Darstellung

Bei der Summe des Gesamtnettoergebnisses der Vorhaben über 100 Mio. EUR lagen die

gesamten tatsächlichen finanziellen Auswirkungen über den geplanten (Plan: 7,8 Mrd. EUR,

Ist: 8,5 Mrd. EUR). Bei 2 von 13 Vorhaben sind die Istwerte bei den Auszahlungen (4 Vorhaben

bei den Einzahlungen) geringer als die geplanten Werte. Die Gründe liegen oftmals in

geänderten rechtlichen Rahmenbedingungen oder in noch nicht endgültigen

Evaluierungsergebnissen. Den höchsten Unterschied mit 359,4 Mio. EUR betrifft das

Programm für die ländliche Entwicklung in Österreich 2014-2020. Die WFA-Abschätzung

umfasst den Zeitraum 2014 bis 2018 und ist eine Zwischenbewertung. Die finanzielle

Auswirkung ist hier abhängig von den Zeitpunkten der Antragstellungen, die vorab nicht genau

bestimmbar sind und auch innerhalb der Programmjahre zu abweichenden Auszahlungen

führen können. Die angegebenen Werte zu den finanziellen Auswirkungen sind nicht

abschließend und können sich dementsprechend noch ändern. Ein weiteres Vorhaben mit

23 / 55Budgetdienst – Bericht über die Wirkungsorientierte Folgenabschätzung 2019 (23/BA)

einer hohen Abweichung (209,5 Mio. EUR) betrifft „Änderung des NMS-Umsetzungspaktes“,

das noch vor dem In-Kraft-Treten der Maßnahme gesetzlich aufgehoben wurde. Beim

Vorhaben „Änderungen des Scheidemünzengesetzes 1988 in den Jahren 2014 und 2016 und

des Bundeshaftungsobergrenzengesetzes“ war der geplante Wert um 201,2 Mio. EUR

geringer als der Istwert. Die Münze Österreich AG ist gesetzlich dazu verpflichtet alte Schilling-

und Groschen-Münzen zurückzunehmen und in Euro-Münzen umzuwechseln und

beschädigten Münzen umzutauschen. Um diesen gesetzlichen Verpflichtungen nachkommen

zu können, bildete die Münze verschiedene Rücklagen und Rückstellungen. Ziel der Vorhaben

war eine Vermeidung einer übermäßigen Mittelbindung in der Münze Österreich AG. Ab dem

Jahr 2016 wurde daher die Verpflichtung zur Bildung von Rückstellungen und Rücklagen durch

eine Schadloshaltung des Bundes ersetzt. Die Gewinnauswirkungen in der Münze Österreich

AG im Jahr 2015 aus der Auflösung der Rückstellungen und Rücklagen betrug rd.

436 Mio. EUR. Dies entsprach dem in der ursprünglich erstellten WFA angesetzten Betrag.

Unter Berücksichtigung der gesetzlich vorgesehenen Ausschüttung von 90 % aus der Münze

Österreich AG an die OeNB (rd. 393 Mio. EUR) und der anfallenden Körperschaftsteuer

(98 Mio. EUR), ergab sich für die OeNB ein zusätzlicher Gewinn iHv 295 Mio. EUR, von dem

90 % (265 Mio. EUR) an den Bund abgeführt wurden.30

Bei den Vorhaben mit Nettoergebnissen über 100 Mio. EUR gibt es bei 5 Vorhaben

auszahlungsseitig höhere Istwerte als geplant (kein Vorhaben bei den Einzahlungen). Die

höchste Abweichung iHv 41,3 Mio. EUR betrifft in der UG 45-Bundesvermögen das Vorhaben

„Österreichische Beiträge an internationale Finanzinstitutionen (IFI-Beitragsgesetz 2014)“. Die

Abweichung ist darauf zurückzuführen, dass die Zuordnung der AfEF31- und der IDA-MDRI32-

Zahlungen – im Gegensatz zu den ursprünglichen der Annahmen in der WFA – bereits zum

Zeitpunkt der Abgabe der Verpflichtungserklärung im Jahr 2015 erfolgte. Somit scheinen diese

Mittel in der vorliegenden Evaluierung 2015 auf und nicht erst in den Jahren 2022 – 2026.

Die höchsten geplanten finanziellen Auswirkungen betrifft die Herstellung des Einvernehmens

über das Universitätsbudget für die Jahre 2016 bis 2018. Die Universitäten erhalten ein

Globalbudget, das sich aus dem jeweiligen Grundbudget und den jeweiligen Hochschulraum-

Strukturmitteln zusammensetzt. Das Grundbudget wird im Rahmen der zwischen dem Bund

und jeder Universität jeweils für drei Jahre im Voraus mittels Leistungsvereinbarung festgelegt.

30

Nicht berücksichtigt wurde in der Evaluierung, dass auch rd. 2/3 der anfallenden Körperschaftsteuer an den Bund fließen,

sodass die Einzahlungen um rd. 65 Mio. EUR höher ausfallen als angegeben.

31

Afrikanischer Entwicklungsfonds

32

Internationale Entwicklungsorganisation (IDA) – Multilaterale Entschuldungsinitiative (MIDRI)

24 / 55Sie können auch lesen