BEWERTUNG DER ERLÖSSITUATION VON WASSERKRAFTPROJEKTEN AM BEISPIEL DER NEUBAUVORHABEN INNERVILLGRATEN UND OBERE ISEL - e3 consult

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

8. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

BEWERTUNG DER ERLÖSSITUATION VON

WASSERKRAFTPROJEKTEN AM BEISPIEL DER

NEUBAUVORHABEN INNERVILLGRATEN UND

OBERE ISEL

Dipl. Ing. Dr. techn. Jürgen Neubarth1

1

e3 consult, Andreas-Hofer-Straße 28a, 6020 Innsbruck, +43 (0)512 908892,

j.neubarth@e3-consult.at, www.e3-consult.at

Kurzfassung:

Die aus Sicht eines Wasserkraftwerkbetreibers ungünstigen Entwicklungen der Preise im

Strommarkt führen vor allem bei potenziellen Investoren von Neubauprojekten zu Unsicher-

heiten, die eine Entscheidung über den Bau von Wasserkraftanlagen maßgeblich beeinflus-

sen können. Gerade für Wasserkraftwerke, die typischerweise eine sehr lange Planungs-

und Genehmigungs- sowie Bauphase haben, können die aktuellen Spot- und Forward-

Notierungen im Strommarkt im Rahmen einer Investitionsentscheidung jedoch nur einge-

schränkt berücksichtigt werden, da diese nicht notwendigerweise die langfristige Entwicklung

der Erlöspotenziale von Wasserkraftanlagen widerspiegeln.

Neben vergleichsweise niedrigen CO2- und Gaspreisen hat vor allem der unerwartet starke

Zubau an erneuerbaren Energien in Deutschland die Großhandelspreise im deutsch-

österreichischen Marktgebiet unter Druck gesetzt. Auch wenn kurzfristig eine nachhaltige

Erholung der Börsenstrompreise nicht zu erwarten ist, kann insbesondere von einer klimapo-

litisch gewollten Erhöhung der CO2-Preise ein positiver Impuls ausgehen, so dass zumindest

für den Zeitraum 2020/2030 wieder mit einem Anstieg der jahresmittlerern Strompreise zu

rechnen ist. Während jedoch Speicherkraftwerke ihren Einsatz so optimieren können, dass

gegenüber dem mittleren Spotpreis ein „Upside“ erwirtschaftet wird, werden vor allem Lauf-

wasseranlagen mit einer hohen Sommererzeugung von der zunehmenden PV-Stromer-

zeugung negativ beeinflusst werden. Zusätzlich werden von den in Diskussion befindlichen

regulatorischen Anpassungen im Marktdesign insbesondere Speicherkraftwerke profitieren,

wenn bspw. über Kapazitätsmärkte die Bereitstellung gesicherter Leistung vergütet wird.

Im Vergleich der exemplarisch analysierten Neubauprojekte Innervillgraten und Obere Isel

können damit trotz eines verhältnismäßig kleinen Speichervolumens mit dem Kraftwerk Obe-

re Isel um 15 - 20 % höhere spezifische Erlöse als mit dem Kraftwerk Innervillgraten erzielt

werden Die zusätzlichen Erlöspotenziale für das Speicherkraftwerk Obere Isel im Intraday-

und Regelenergiemarkt bestätigen dabei die zukünftig wieder deutlich steigende energiewirt-

schaftliche Wertigkeit von Speicherkraftwerken.

Keywords: Wasserkraft, Strompreiseffekte erneuerbarer Energien, Speicher, Kraftwerksbe-

wertung

Seite 1 von 16

8. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

1 Einleitung und Fragestellung

Der Ausbau der Stromerzeugung aus erneuerbaren Energien (EE) wird heute auf europäi-

scher Ebene als wesentlicher Hebel zur langfristigen Reduzierung der Treibhausgasemissio-

nen betrachtet. Entsprechend den von der EU für 2030 und 2050 geplanten bzw. in Diskus-

sion befindlichen Klimazielen könnte der Anteil erneuerbarer Energien an der europäischen

Stromerzeugung bis 2030 auf 45 % und bis 2050 auf über 80 % steigen [5]. Auf Grund der

gegenüber Wasserkraft, Biomasse und Geothermie deutlich höheren Ausbaupotenziale wer-

den dabei Wind- und Sonnenenergie den größten Beitrag zum Ausbau der Stromerzeugung

aus erneuerbaren Energien in Europa leisten [1].

In Österreich besteht demgegenüber noch ein vergleichsweises hohes technisch-

wirtschaftliches Ausbaupotenzial zur Stromerzeugung aus Wasserkraft (rd. 18 – 20 TWh/a

[2]), das nach den Plänen der Bundesregierung sowie der Landesregierungen zum Teil in

den kommenden Jahren auch ausgebaut werden soll. Neben einem quantitativen Beitrag zu

den österreichischen Erneuerbaren-Zielen können dabei vor allem Speicherkraftwerke durch

die Möglichkeit einer bedarfsorientierten Betriebsweise sowie ihre schnelle Regelfähigkeit

zusätzlich einen qualitativen Beitrag zur effizienten Integration der schwankenden und nur

eingeschränkt prognostizierbaren Stromerzeugung aus Wind- und Solarenergie leisten. U. a.

definiert daher auch die Europäische Kommission in ihrer Energy Roadmap 2050 [3] sowie in

ihrem Energy Infrastructure Priorities for 2020 [4] im Ausbau der Speicherkapazitäten in Eu-

ropa einen wichtigen Baustein zur Umsetzung der EU Energie- und Klimaziele.

Im Gegensatz zu diesen mittel- und langfristig prinzipiell sehr positiven energiewirtschaftli-

chen Randbedingungen für den Bau neuer Wasserkraftwerke haben sich die Preise im

Strom- und z. T. auch im Regelenergiemarkt aus Sicht der Wasserkraft in den letzten drei bis

vier Jahren tendenziell ungünstig entwickelt und führen vor allem bei potenziellen Investoren

von Neubauprojekten zu Unsicherheiten, die eine Entscheidung über den Bau von Wasser-

kraftanlagen maßgeblich beeinflussen können. Gerade für Wasserkraftwerke, die typischer-

weise eine sehr lange Planungs- und Genehmigungs- sowie Bauphase haben, können die

aktuellen Spot- und Forward-Notierungen im Strommarkt im Rahmen einer Investitionsent-

scheidung jedoch nur eingeschränkt berücksichtigt werden, da diese nicht notwendigerweise

die langfristige Entwicklung der Erlöspotenziale von Wasserkraftanlagen widerspiegeln.

Vor diesem Hintergrund stellt dieser Beitrag die Ergebnisse einer Analyse der Entwicklung

des mittel- und langfristigen Marktumfelds für Wasserkraftprojekte in Österreich vor und zeigt

anhand von zwei konkreten Neubauvorhaben wie sich diese Entwicklung auf die Bewertung

der Erlössituation und damit die Wirtschaftlichkeit von Wasserkraftprojekten auswirken kann.

2 Marktumfeld für Wasserkraftprojekte

Die Wirtschaftlichkeit eines Wasserkraftprojekts wird grundsätzlich von einer Reihe unter-

schiedlicher Faktoren und den daraus ableitbaren Risiken bestimmt, die sich vereinfachend

in die kostenbestimmenden Aspekte Bau & Betrieb sowie Finanzierung und den erlösbe-

stimmenden Aspekt „Strompreis“ zusammenfassen lassen. Im Folgenden werden hierzu die

aktuellen Entwicklungen im Strommarkt analysiert sowie ein Ausblick auf das mögliche zu-

künftige Marktumfeld für Wasserkraftanlagen gegeben.

Seite 2 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

2.1 Aktuelle Entwicklung im Strom- und Regelenergiemarkt

Insgesamt befinden sich die Strompreise derzeit sowohl im Spot- als auch Forwardmarkt auf

einem vergleichsweise moderaten Niveau und liefern damit im Gegensatz zu den mittel- und

langfristig an sich sehr positiven energiewirtschaftlichen Randbedingungen keine eindeutigen

Investitionssignale für den Bau neuer Wasserkraftanlagen. Abbildung 1 zeigt hierzu die

Spotpreise der Jahre 2001 bis 2012 sowie die Forwardnotierungen 2013 bis 2018 für das

Marktgebiet Deutschland/Österreich im Geldwert des Jahres 20121.

69,9

[€2012/MWh]

56,9

52,3

51,4

46,2

44,4

44,0

44,0

43,9

43,8

43,7

42,7

41,7

41,1

35,0

33,2

29,5

27,1

2001

2002

2003

2005

2006

2007

2008

2009

2010

2011

2012

2013

2015

2016

2017

2018

2004

2014

EEX/EPEX-Spotmarkt Day Ahead EEX-Forward

Abbildung 1: Jahresmittlere EEX/EPEX Day Ahead Spotmarktpreise und EEX Baseload-Forwards für

Deutschland/Österreich (reale Preise im Geldwert 2012; Daten [5])

Die nicht nur aus Sicht der Wasserkraft tendenziell ungünstige Entwicklung der Preise im

Strommarkt lässt sich nicht nur im Marktgebiet Deutschland/Österreich sondern in praktisch

allen europäischen Ländern feststellen. Die Ursachen hierfür liegen zum einen in den aktuell

niedrigen Preisen für Erdgas und CO2-Zertifikate. Zum anderen wird die Preisbildung im

deutsch-österreichischen Spotmarkt durch den starken Zubau der erneuerbaren Energien

wesentlich beeinflusst (sog. Merit Order-Effekt). Dies führt u. a. zu einer Reduzierung der

Peak-Preise während der Mittagszeit bei hoher PV-Einspeisung sowie sehr niedrigen – teil-

weise sogar negativen – Strompreisen während lastschwachen Zeiten an Wochenenden

oder der Nacht und gleichzeitig hoher Windstromerzeugung. Abbildung 2 zeigt dies am Bei-

spiel der EPEX-Spotpreise für das Marktgebiet Deutschland/Österreich sowie der Wind- und

PV-Stromerzeugung in Deutschland zwischen 18. und 24. Juni 2012.

1

Forwardnotierungen als Phelix Baseload Year Future (Mittelwert Dezember 2012); Indexierung über VPI 2000 bzw. ab 2013

jährliche Preissteigerung von 2 % unterstellt.

Seite 3 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

70

€/MWh]

60

50

40

30

20 PV „drückt“ Spotpreis

10 Wind „drückt“ Spotpreis

0

1 Mo 25 Di 49 Mi 73 Do 97 Fr 121 Sa 145 So

30000

[MW]

20000

10000

0

1 25 49

Solar 73

Wind 97

Solar+Wind 121 145

Abbildung 2: EPEX Day Ahead-Spotpreise für das Marktgebiet Deutschland/Österreich sowie Wind-

und PV-Stromerzeugung in Deutschland vom 18. - 24. Juni 2012 (Daten [5], [6])

Vor allem die hohe mittagszeitliche Einspeisung aus PV-Anlagen führt in den Sommermona-

ten zu einer kontinuierlichen „Erosion“ der in der Vergangenheit in diesen laststarken Zeiten

auftretenden Strompreisspitzen und damit zu einem auf Jahressicht moderaten mittleren

Strompreis. Die aktuellen Notierungen im deutsch/österreichischen Forwardmarkt zeigen

dabei auch für die kommenden Jahre keine Erholung der Strompreise, da mögliche Effekte

steigender Brennstoff- und CO2-Kosten durch den weiteren Ausbau der erneuerbaren Ener-

gien kompensiert werden. Allerdings bestehen in dieser vom Markt erwarteten Entwicklung

erhebliche Schwankungen und damit Unsicherheiten, wie in Abbildung 3 am Beispiel der

Notierungen des Forwards für das Lieferjahr 2014 aus den vergangenen 5 Jahren zeigt.

Abbildung 3: EEX Phelix Baseload Year Futures für 2014 [5]

Im Gegensatz zu Laufkraftwerken können Speicherkraftwerke neben dem Strom- auch im

Regelenergiemarkt vermarktet werden. Grundsätzlich stehen den Erlösen am Regelener-

giemarkt jedoch Mindererlöse am Spotmarkt entgegen, da die Erzeugungsleistung eines

Kraftwerks nicht uneingeschränkt in beiden Märkten vermarktet werden kann. Trotzdem hat

sich in der Vergangenheit der Regelenergiemarkt zu einer attraktiven Vermarktungsoption für

Speicher- und Pumpspeicherkraftwerke entwickelt, da die Erlöse z. T. deutlich über dem

Strommarkt lagen. Parallel zur Entwicklung an den Strommärkten haben sich in den letzten

Seite 4 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

Jahren jedoch auch in einzelnen Segmenten der Regelenergiemärkte die Preise tendenziell

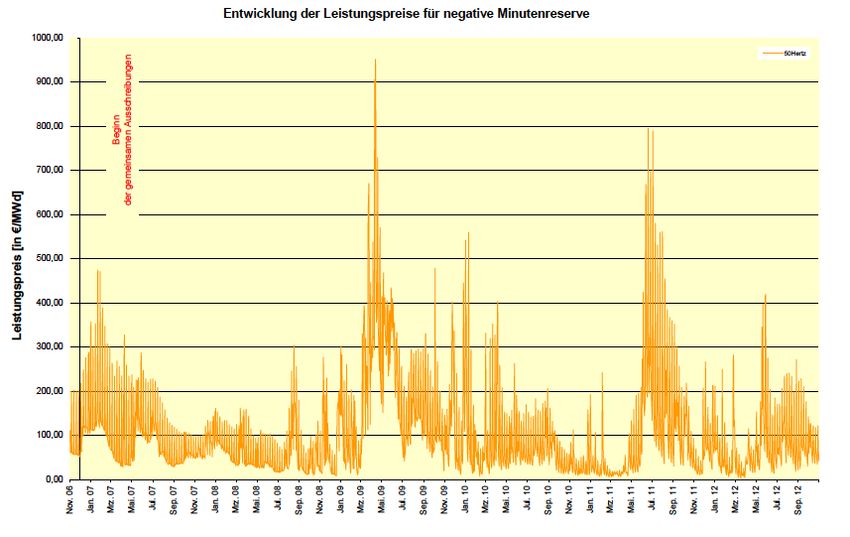

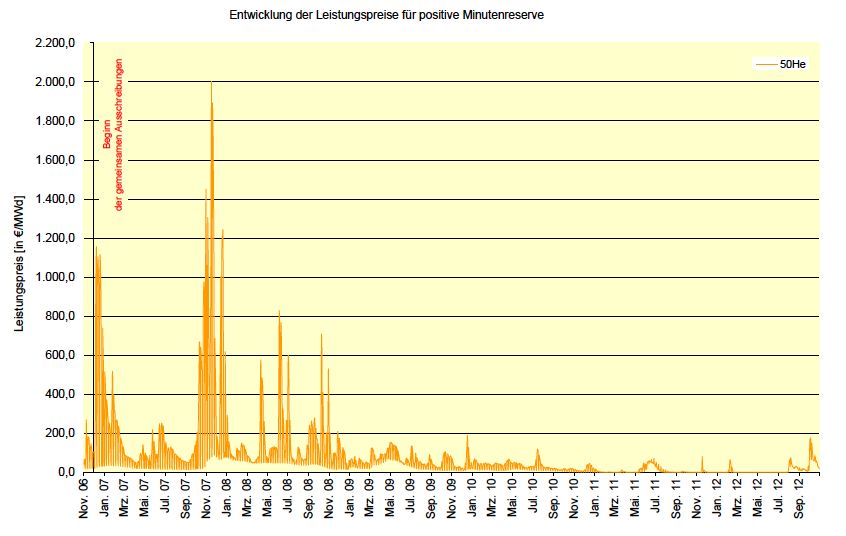

nach unten bewegt – vor allem die Preise am Minutenreservemarkt befinden sich heute

deutlich unter dem Niveau der vergangenen Jahre. Abbildung 4 zeigt hierzu beispielhaft die

Entwicklung der Preise für die Vorhaltung von Regelleistung (Leistungspreis) in Deutschland.

Sekundärregelleistung

Positive Minutenreserve Negative Minutenreserve

Abbildung 4: Entwicklung der Leistungspreise im deutschen Regelenergiemarkt für Sekundärregelleis-

tung (oben) und Minutenreserve (unten) [7]

Neben der unmittelbaren Beeinflussung der Regelleistungspreise durch den Strommarkt

wurde die Entwicklung der Preisstruktur am deutschen Regelenergiemarkt vor allem durch

die signifikante Reduzierung des Regelleistungsbedarfs sowie ein grundsätzlich steigendes

Angebot an regelfähigen Kraftwerken bestimmt. In Abhängigkeit vom tatsächlichen Angebot

an regelfähigen Kraftwerken bilden sich jedoch immer wieder Phasen mit sehr hohen Prei-

sen, insbesondere für die Bereitstellung negativer Regelleistung, aus.

Im Gegensatz zum Strommarkt, wo über die Forward-Notierung eine kurz- und mittelfristige

Einschätzung der Preisentwicklung gegeben ist, gibt es für den Regelenergiemarkt keine

entsprechenden Märkte, da die Ausschreibungen und damit Preisbildungen meist täglich

oder wöchentlich erfolgen. Durch die in der Vergangenheit gegebene Korrelation der Preise

im Regelenergiemarkt mit den Preisen im Spotmarkt kann jedoch davon ausgegangen wer-

den, dass sich die Preise eher moderat entwickeln werden, wobei wie in der Vergangenheit

kurzfristige Preisausschläge nicht auszuschließen sind.

Seite 5 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

2.2 Ausblick 2020/2030

Gerade für Wasserkraftwerke, die typischerweise eine sehr lange Planungs- und Genehmi-

gungs- sowie Bauphase haben (6 – 10 Jahre), können die aktuellen Spot- und Forward-

Notierungen im Strommarkt jedoch nur eingeschränkt im Rahmen einer Investitionsentschei-

dung herangezogen werden, da diese nicht notwendigerweise die langfristige Entwicklung

der Marktpreise widerspiegeln. Häufig erfolgt die wirtschaftliche Bewertung von Kraftwerken

daher mit Hilfe von langfristigen Strompreisprognosen, die auf Grundlage sog. Fundamen-

talmodelle erstellt werden. Wesentliche Eingangsgrößen in diese Modelle sind dabei u. a. die

Entwicklung der Brennstoff- und CO2-Preise, der Nachfrage, des Netzausbaus sowie des

Ausbaus der (geförderten) erneuerbaren Energien. Die Ergebnisse von fundamentalen

Strommarktmodellen können damit die langfristige Strompreisentwicklung nur mit einer der

Unsicherheit dieser Eingangsgrößen entsprechenden Bandbreite prognostizieren und unter-

scheiden sich in ihren Ergebnissen mitunter sehr deutlich. Abbildung 5 zeigt dies am Beispiel

verschiedener Strompreisprognosen für den deutsch-österreichischen Großhandelsmarkt.

100

[€2012/MWh]

90 r2b/EEFA

enervis

80

PIK/IIRM

70

Prognos/EWI/GWS

60

IER/RWI/ZEW

50

BET

40 EEX Baseload Year Future*

*Mittelwert Dezember 2012

30

2015 2020 2025 2030

Abbildung 5: Prognose Großhandelspreis in verschiedenen Studien bis 2030 sowie EEX Baseload

Year Future 2015 bis 2018 (Mittelwert Notierungen Dezember 2012) [5], [8], [9], [10], [11], [12], [13]

Die wesentlichen Ursachen für diese großen Unterschiede liegen vor allem in den unter-

schiedlichen Annahmen zur Entwicklung der Gas- und CO2-Preise sowie der Stromnachfra-

ge – die Studien gehen bspw. für das Jahr 2020 von Gaspreisen zwischen 25 und

40 €2012/MWh und CO2-Preisen zwischen 25 und 50 €2012/tCO2 aus. Im Vergleich dazu liegen

derzeit für den Lieferzeitraum 2015 die Preise für Gas bei etwa 25 €2012/MWh und für CO2-

Zertifikate bei rd. 6 €2012/tCO2. Entsprechend befinden sich auch die aktuellen Forward-

Notierungen im Strommarkt für 2015 bis 2018 an der unteren Grenze der in Abbildung 5 dar-

gestellten Strompreisprognosen. Eine ausschließliche Bewertung von Erzeugungsprojekten

anhand dieser langfristigen Strompreisprognosen würde daher für den Zeitraum 2020/2030

tendenziell zu einer Überschätzung der Erlöspotenziale führen, sodass im Folgenden ausge-

Seite 6 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

hend von den aktuellen Forward-Notierungen und Langfristprognosen eine qualitativ-

quantitative Einschätzung der Strompreisentwicklung bis 2030 durchgeführt wird.

Trotz aller Unsicherheiten lassen die übergeordneten energiewirtschaftlichen und energiepo-

litischen Randbedingungen einen zumindest moderaten Anstieg der Strompreise für den

Zeitraum nach 2020 erwarten. Zum einen gehen die meisten mittel- und langfristigen Prog-

nosen von einem langsam wieder steigenden Erdgaspreis aus. Zum anderen werden auf

europäischer Ebene die aktuell niedrigen Preise für CO2-Zertifikate für die Erreichung der

langfristigen Klimaschutzziele sehr kritisch bewertet und bereits mögliche Maßnahmen disku-

tiert, wie die CO2-Preise in der 3. Phase des europäischen Zertifikatehandels in einen klima-

politisch „akzeptablen“ Bereich gesteuert werden können (vgl. u. a. [14]).

Analysen gehen davon aus, dass sich der Strompreis bei einem Anstieg des CO2-Preises

von derzeit 6 €/tCO2 auf den in der politischen Diskussion genannten Zielwert von 20 –

25 €/tCO2 um etwa 11 €/MWh erhöhen könnte [34]. Bei einem gleichzeitigen moderaten An-

stieg der Gaspreise könnte damit der jahresmittlere Strompreis im Jahr 2020 durchaus um

bis zu 15 €/MWh über dem aktuellen Bereich von etwa 45 €/MWh liegen. Inwieweit dabei die

strompreiserhöhenden Effekte von steigenden Gas- und CO2-Preisen durch den Merit Order-

Effekt der erneuerbaren Energien wieder „ausgeglichen“ werden können, ist aus heutiger

Sicht jedoch nicht eindeutig zu beantworten, da die langfristige Entwicklung sowohl der

Commodity-Preise als auch der erneuerbaren Energien von einer gewissen Unsicherheit

gekennzeichnet ist. Entsprechend sollte in einer Abschätzung der langfristigen Erlöspoten-

ziale von Wasserkraftwerken die Steigerung der Strompreise konservativ bewertet werden –

ein Bereich zwischen 50 und 55 €2012/MWh im Zeitraum 2020/2030 und damit eine Steige-

rung um 5 – 10 €2012/MWh gegenüber dem aktuellen Niveau ist dabei aus energiewirtschaftli-

cher Sicht darstellbar.

Abzuwarten bleibt jedoch, ob mit dem heutigen Marktmodell der grenzkostenbasierten

Strompreisbildung ausreichende Investitionsanreize geliefert werden, damit die für die Um-

setzung der Energiewende langfristig erforderlichen flexiblen Kraftwerks- und Speicherkapa-

zitäten auch tatsächlich errichtet werden. Grundsätzlich werden Unternehmen nur dann in

Flexibilitäten auf der Erzeugungs- und Verbraucherseite sowie in Speichertechnologien in-

vestieren, wenn über die Lebensdauer der Anlagen eine angemessene Rendite erzielt wer-

den kann. An sich sollte der steigende Bedarf an Flexibilität und Speichern eine solche Ren-

dite mit hoher Wahrscheinlichkeit garantieren und damit Anreize für Investitionen liefern. Der

rasante Ausbau der Stromerzeugung aus erneuerbaren Energien könnte jedoch auch das

Gegenteil bewirken. Damit würden mit dem heutigen Marktmodell der grenzkostenbasierten

Strompreisbildung anhand der Merit-Oder-Kurve der verfügbaren Erzeugungskapazitäten

keine ausreichenden Anreize für Investitionen in flexible Kraftwerke und Speicher geliefert

werden. Ein möglicher Ansatz, um dieses „Investitionsdilemma“ aufzulösen, stellen sog. Ka-

pazitätsmärkte dar, über deren mögliche Einführung in jüngster Zeit sowohl auf nationaler als

auch auf europäischer Ebene intensiver aber auch durchaus kontrovers diskutiert wird.

In jedem Fall würde die Einführung von Kapazitätsmärkten auf Grund ihres komplexen De-

signs eine sorgfältige Analyse der energiewirtschaftlichen und energiepolitischen Randbe-

dingungen und sinnvollerweise auch eine europaweite Koordination erfordern. Entsprechend

ist nicht damit zu rechnen, dass ein solcher massiver Eingriff in das Marktdesign deutlich vor

dem Jahr 2020 erfolgt und damit Zusatzerlöse für flexible Speicherwasserkraftwerke aus der

Seite 7 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

gesicherten Bereitstellung von Erzeugungsleistung vor diesem Zeitpunkt möglich sind. Lang-

fristig ist jedoch zu erwarten, dass auch die gesicherte Leistung österreichischer Speicher-

kraftwerke in einem von Wind- und Solarstrom dominierten europäischen Stromversor-

gungssystem finanziell vergütet wird. Eine Quantifizierung der möglichen Kapazitätsprämien

für Speicherkraftwerke bzw. auch andere Erzeugungs- und Speicheroptionen wird jedoch

erst dann möglich sein, wenn die konkreten Randbedingungen eines Kapazitätsmarkts fest-

gelegt worden sind. Erfahrungen aus Märkten mit bestehenden Kapazitätsprämien zeigen

jedoch eine vergleichsweise große Spannbreite. Beispielsweise haben in Spanien Kraftwer-

ke im Jahr 2012 zwischen rd. 1.200 und 4.600 €/MW erhalten, wohingegen in den USA zwi-

schen 20.000 und 35.000 €/MW p.a. in der Vergangenheit vergütet wurden [15], [16].

3 Case Study: Erlöspotenzial der Kraftwerksprojekte Innervillgra-

ten und Obere Isel

Während der Einsatz konventioneller Kohle- oder Gaskraftwerke von der Höhe der Strom-

preise abhängig gemacht werden kann, erzeugen die dargebotsabhängigen Technologien

Wind- und Wasserkraft sowie Photovoltaik grundsätzlich in Abhängigkeit vom erneuerbaren

Energieangebot und nicht von der Höhe der Strompreise. Eine Ausnahme bilden dabei Was-

serkraftwerke mit Speicheroption, wo in Abhängigkeit von der Zuflusscharakteristik und

Speichergröße eine Optimierung des Kraftwerkseinsatzes zur Erzeugung in den Stunden mit

den höchsten Strompreisen erfolgen kann. Die Bewertung von Stromerzeugungsanlagen

kann daher grundsätzlich nicht auf Basis der in Abbildung 1 dargestellten jahresmittleren

Strompreise erfolgen, sondern es müssen die tages- und jahreszeitlichen Unterschiede im

Erzeugungsverhalten in Bezug zu den ebenfalls im Tages- und Jahresverlauf schwankenden

Strompreisen gesetzt werden. Dies wird im folgenden Abschnitt beispielhaft anhand der zwei

konkreten Neubauvorhaben Obere Isel und Innervillgraten dargestellt (Tabelle 1), für die

ausgehend von einer ex-post Analyse der Einsatzcharakteristik im deutsch-österreichischen

Strommarkt eine qualitativ-quantitative Prognose der Erlöspotenziale für den Zeitraum

2020/2030 unter Berücksichtigung der Chancen und Risiken im Kontext der Energiewende

2050 durchgeführt wird.

Tabelle 1: Anlagenkenndaten Kraftwerk Innervillgraten und Obere Isel [17], [18], [19]

Kraftwerk Innervillgraten

Kraftwerk Obere Isel

Stallerbach Kalksteinbach

3

Ausbauwassermenge [m /s] 1,1 0,45 15,0

Nettofallhöhe [m] 131,2 195,2 355,8

Nennleistung [MW] 1,3 0,8 47,0

2 2

Jahresregelarbeit [GWh/a] 4,9 2,7 128,0

3

Speicher [m ] - - 200.000

2

KWIV: Abweichend zu dem vom Projektwerber angegebenem mechanischen Regelarbeitsvermögen von in Summe

9,7 GWh/a [20]; KWOI: unter Berücksichtigung Pumpstromverbrauch für Beileitung Dorferbach

Seite 8 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

Das Kraftwerk Obere Isel (KWOI) im Osttiroler Virgental wird von der INFRA Project Develo-

pment GmbH gemeinsam mit den Gemeinden Prägraten und Virgen entwickelt und geplant.

Für das Projekt wurde Ende 2012 die Umweltverträglichkeitserklärung eingereicht , die Inbe-

triebnahme ist für 2018 geplant. Die Osttiroler Gemeinde Innervillgraten beabsichtigt demge-

genüber den Bau der beiden Kleinwasserkraftwerke Stallerbach und Kalksteinbach. Da der

im Februar 2011 ausgestellte Wasserrechtsbescheid des Amtes der Tiroler Landesregierung

vom Bundesministerium für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft aufge-

hoben wurde, ist derzeit allerdings unklar, ob das Kraftwerk Innervillgraten (KWIV) tatsäch-

lich realisiert wird.

3.1 Ein Blick zurück: Ex-post Analyse Strommarkt 2004 - 2012

Die Ergebnisse der wirtschaftlichen Bewertung eines Wasserkraftwerks auf Grundlage histo-

rischer Strompreise können zwar nicht unmittelbar in die Zukunft fortgeschrieben werden, es

lassen sich jedoch wichtige energiewirtschaftliche Erkenntnisse u. a. in Bezug auf die Ausle-

gung der Anlage sowie Einsatzoptimierung bei Kraftwerken mit Speichern gewinnen, die für

eine Bewertung der zukünftigen Erlöspotenziale berücksichtigt werden sollten.

Für das Kraftwerk Obere Isel wurde dabei eine ex-post Einsatzoptimierung für die Jahre

2004 bis 2012 anhand der zur Verfügung stehenden hydrologischen Daten sowie EPEX

Day-Ahead-Spotmarktpreise in stündlicher Auflösung modelliert. Zur Umsetzung der Model-

lierung wurden die technischen und hydrologischen Parametern des Kraftwerks im Spei-

cheroptimierungs- und -simulationsprogramm SOPSIM der e3 consult abgebildet. Das in

Zusammenarbeit mit dem Lehrstuhl für Energiewirtschaft der Universität Duisburg-Essen in

GLPK (GNU Linear Programming Kit; http://www.gnu.org/software/glpk/) entwickelte Modell

ermöglicht, den Einsatz einer Wasserkraftwerksgruppe mit bis zu drei Speicherbecken und

vier Kraftwerksanlagen (davon drei optional als Pumpspeicher) stundenscharf abzubilden

und zu optimieren, wobei als Zielfunktion des deterministischen, linearen Optimierungsprob-

lems eine Maximierung der Erlöse vorgegeben ist. Die Ergebnisse der Einsatzoptimierung

sind in Tabelle 2 zusammengefasst.

Tabelle 2: Erlöspotenziale Kraftwerk Obere Isel im EPEX Day-Ahead-Spotmarkt 2004 - 2012

2004 2005 2006 2007 2008 2009 2010 2011 2012

Spez. Erlös [€2012/MWh] 39,2 63,5 68,3 51,2 87,2 45,5 52,6 57,5 48,8

Basepreis [€2012/MWh] 33,2 52,3 56,9 41,7 69,9 41,1 46,2 51,4 42,7

Erlös / Basepreis 118% 121% 120% 123% 125% 111% 114% 112% 114%

Durch die Möglichkeit, die Abarbeitung des energiewirtschaftlich nutzbaren Wasserabflusses

zum Teil in Stunden mit höheren Strompreisen verschieben zu können, liegen die spezifi-

schen Erlöse mit rd. 57,1 €2012/MWh im Durchschnitt um 18 % über den jahresmittleren

Spotpreisen. Trotz des mit 200.000 m3 verhältnismäßig kleinen Speichervolumens (Abarbei-

tung bei 15 m3/s Ausbauwassermenge in 3:45 Stunden) kann der Speicher den energiewirt-

schaftlichen Wert des Kraftwerks damit im Vergleich zu einer reinen Laufkraftanlage deutlich

erhöhen. Grundsätzlich steigt dieser mit zunehmender Speichergröße, jedoch besteht i. Allg.

kein linearer Zusammenhang zwischen Speichergröße und Erlöspotenzial; vielmehr nähern

sich die Erlöse asymptotisch einem Grenzwert an. Um die Frage der „optimalen“ Speicher-

Seite 9 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

größe für das Kraftwerksprojekt Obere Isel beantworten zu können, wurde daher zusätzlich

zu den Simulationen mit dem projektierten Speichervolumen von 200.000 m3 eine Variation

der Speichergröße zwischen 0 und 1 Mio. m3 durchgeführt (Abbildung 6).

12

2008

11

10

Erlöse in Mio. €2012/a

9 2006

8 2005

2011

7 2010

2012

2009

6

2007

5 2004

4

0,0 0,2 0,4 0,6 0,8 1,0

Speichervolumen in Mio. m3

Abbildung 6: Erlöspotenziale des Kraftwerks Obere Isel im EPEX Day-Ahead-Spotmarkt 2004 bis

2012 in Abhängigkeit unterschiedlicher Speichergrößen

Das Ergebnis der Simulationsläufe zeigt, dass das projektierte Speichervolumen am unteren

Ende eines Bereichs liegt, in dem eine weitere Vergrößerung des Speichervolumens nur

noch einen vergleichsweise geringen Effekt auf die Erlöspotenziale in den Jahren 2004 –

2012 gehabt hätte. Das projektierte Speichervolumen liegt damit innerhalb einer aus ener-

giewirtschaftlicher Sicht sinnvollen Bandbreite, zumal ein Kraftwerk mit einem deutlich kleine-

ren Speicher auch den Nachteil hätte, am Regelenergie- oder einem zukünftigen Kapazi-

tätsmarkt nur eingeschränkt teilnehmen zu können. Für die abschließende Beantwortung der

Frage der „optimalen“ Speichergröße sind neben der Erlösseite zusätzlich auch die Kosten-

seite, also die Investitionskosten für den Speicher, zu berücksichtigen, welche im Rahmen

dieses Beitrags jedoch nicht betrachtet werden.

Für das Kraftwerksprojekt Innervillgraten besteht demgegenüber nicht die Möglichkeit einer

aktiven Einsatzoptimierung, da die Anlage über keinen Speicher verfügt. Da für die beiden

Kleinwasserkraftwerke nur die monatsmittleren nutzbaren Abflussmengen der Jahre 1991 -

2003 sowie 2006 vorliegen, erfolgt die ex-post Bewertung der spezifischen Erlöspotenziale

aus den Monatsmittel der hydrologischen Daten sowie der monatsmittleren EPEX Day-

Ahead Spotpreise (Tabelle 3).

Seite 10 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

Tabelle 3: Erlöspotenziale Kraftwerk Innervillgraten im EPEX Day-Ahead-Spotmarkt 2004 - 2012

2004 2005 2006 2007 2008 2009 2010 2011 2012

Spez. Erlös [€2012/MWh] 33,0 52,1 53,6 41,5 73,2 38,6 46,2 51,7 41,9

Basepreis [€2012/MWh] 33,2 52,3 56,9 41,7 69,9 41,1 46,2 51,4 42,7

Erlös / Basepreis 99% 100% 94% 100% 105% 94% 100% 101% 98%

Die spezifischen Erlöse liegen mit rd. 48,0 €2012/MWh im Durchschnitt knapp 1 % unter den

jahresmittleren Spotpreisen, wobei in Abhängigkeit von der saisonalen Strompreisstruktur in

den jeweiligen Jahren deutliche Schwankungen auftreten können.

3.2 Chancen und Risiken im Kontext Energiewende 2050

Mit dem in Abschnitt 2.2 dargestellten Ausblick auf die Strompreisentwicklung im Zeitraum

2020/2030 sowie der im vorangegangenen Abschnitt 3.1 durchgeführten Bewertung anhand

historischer Strompreise kann eine erste Einschätzung der Erlöspotenziale der beiden Kraft-

werksprojekte gegeben werden. Jedoch werden bei einer solchen Betrachtung mögliche zu-

sätzliche Chancen – aber auch Risiken – vor allem für Speicherkraftwerke nicht notwendi-

gerweise berücksichtigt, die sich aus den mit der Umsetzung der nationalen und europäi-

schen Klima- und Erneuerbaren-Ziele zusammenhängenden Veränderungen im Strommarkt

ergeben können. Die folgenden Aspekte sind in diesem Zusammenhang zu berücksichtigen:

• Langfristige Entwicklung des Speicherbedarfs / neue Speichertechnologien

• Steigende Volatilität der Strompreise

• Untertägige Einsatzoptimierung im Intraday-Markt

• Kapazitätsprämie für die Bereitstellung gesicherter Leistung

Ein grundsätzliches Risiko bei der Bewertung von Speicherkraftwerken stellt die langfristige

Entwicklung des Speicherbedarfs dar, der zum einen von der Geschwindigkeit des Ausbaus

der Stromerzeugung aus erneuerbaren Energien und damit vom Bedarf an zusätzlicher fle-

xibler Erzeugungs- und Speicherleistung abhängig ist. Zum anderen werden Speicherkraft-

werke im Wettbewerb mit anderen Erzeugungs- (z. B. GuD-, Blockheizkraftwerke) und Spei-

chertechnologien (z. B. Batterien) sowie einem intelligenten Lastmanagement stehen. Bei-

spielsweise zeigt eine aktuelle VDE-Studie für Deutschland [21], dass die schwankende Er-

zeugung von Windkraft und PV bis zu einem Anteil der erneuerbaren Energien an der jährli-

chen Stromerzeugung von etwa 40 % durch thermische Kraftwerke und eine geringe Abre-

gelung der Erneuerbaren effizient ausgeglichen werden kann. Erst ab einem Anteil von 40 %

werden zusätzliche Kurz- und Langzeitspeicher parallel zum Ausbau der Erneuerbaren für

die Aufrechterhaltung einer stabilen Stromversorgung erforderlich. Nach den Zielen des ak-

tuellen Erneuerbaren-Energien-Gesetz (EEG) soll dieser Anteil in Deutschland zwischen

2020 und 2025 erreicht und bis 2050 auf 80 % ausgebaut werden. Für einen 80 %-Anteil der

erneuerbaren Energien schätzt die o. a. VDE-Studie, dass in einem volkswirtschaftlich opti-

mierten Stromversorgungssystem zusätzlich zu den heute vorhandenen Speichern etwa

14 GW bzw. 70 GWh an Kurzzeitspeichern und ca. 18 GW bzw. 7,5 TWh an Langzeitspei-

chern benötigt werden. Auch wenn sich dieser Speicherbedarf primär auf Strom-zu-Strom-

Speichertechnologien bezieht, zeigt der Vergleich zum aktuellen Speicherbestand in

Seite 11 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

Deutschland (ca. 6,5 GW bzw. 40 GWh), dass langfristig ein sehr hoher Bedarf an zusätzli-

cher flexibler Erzeugungs- und Speicherleistung besteht, von dem auch Speicherkraftwerke

ohne Pumpoption – wie das Kraftwerksprojekt Obere Isel – profitieren können. Insofern kann

unter der Prämisse einer weiteren Umsetzung der nationalen und europäischen Klima- und

Erneuerbaren-Ziele das Risiko eines nicht gegebenen zusätzlichen Flexibilitäts- und Spei-

cherbedarfs im deutsch-österreichischen aber auch europäischen Stromversorgungssystem

als gering eingestuft werden.

Neben diesem (geringen) Mengenrisiko besteht grundsätzlich auch ein Technologierisiko, da

für die Systemintegration erneuerbarer Energien neben den seit Jahrzehnten marktreif ver-

füg-baren Speicher- und Pumpspeicherkraftwerken zukünftig beispielsweise dezentrale

Klein-speicher oder die chemische Speicherung des erneuerbaren Stroms als Wasserstoff

bzw. synthetisches Methan genutzt werden können. Allerdings sind Batteriespeicher derzeit

noch relativ weit von einer wirtschaftlichen Anwendbarkeit zur großtechnischen Stromspei-

cherung entfernt bzw. befindet sich das Konzept der Wasserstoff- und Methanspeicherung

erst am Anfang der Forschungs- und Entwicklungsphase. So geht das an sich sehr optimisti-

sche Eckpunktpapier der Deutschen Energie-Agentur zu Speichergas davon aus, dass die

Systemlösung Power to Gas nicht vor dem Zeitkorridor 2020/25 als [...wirtschaftlich tragfähi-

ge, groß-technisch erprobte Option...] verfügbar sein wird [22]. Auch zweifelt mittlerweile

selbst der deutsche Umweltminister Altmaier daran, dass die Zielvorgabe der deutschen

Bundesregierung bei der Elektromobilität von 1 Mio. Fahrzeuge bis 2020 auch nur annä-

hernd erreicht werden kann [23]. Damit würden die in den Fahrzeugen installierten Speicher

jedoch auch nicht zur Netzregelung und Lieferung von Reserveleistung zur Verfügung ste-

hen. Vor diesem Hintergrund kann zumindest für den Zeitraum bis 2030 unterstellt werden,

dass die Entwicklung der Strompreise nicht nachhaltig von einer signifikanten Marktdurch-

dringungen mit Batterie- und Wasserstoff-/Methanspeichern „negativ“ beeinflusst wird. Auch

hier kann für das Kraftwerksprojekt Obere Isel das unmittelbare Risiko einer „Marktverdrän-

gung“ durch alternative Speichertechnologien als gering bewertet werden kann.

Neben den Risiken durch eine beschleunigte technologische Innovation liefert die Energie-

wende aber auch Chancen, die sich aus dem insgesamt steigenden Bedarf für flexible Er-

zeugungs- und Speicherkapazitäten ableiten lassen. Durch den volatilen Charakter der

Wind- und PV-Stromerzeugung und der damit einhergehenden starken Schwankungen im

Angebot an verfügbarer Kraftwerksleistung ist zu erwarten, dass mit dem weiteren Ausbau

der erneuerbaren Energien die Volatilität im Strommarkt wieder ansteigen wird. Auch bei

einem im Jahresmittel ggf. nur moderat steigenden Strompreis kann sich dadurch die wirt-

schaftliche Attraktivität von schnell regelfähigen Speicherkraftwerken deutlich erhöhen, da

parallel zur Volatilität der Strompreise auch die „Upside“-Potenziale gegenüber dem Jahres-

basepreis ansteigen werden. Umgekehrt werden Wasserkraftwerke ohne Möglichkeit einer

bedarfsorientierten Fahrweise von einer steigenden Volatilität der Strompreise nicht profitie-

ren können. Vor allem bei Laufkraftanlagen mit ausgeprägtem Sommerabfluss können auf

Grund der zunehmenden Beeinflussung der Spotpreise durch die PV-Einspeisung während

der Mittagsstunden die Erlöse im Vergleich zu den jahresmittleren Strompreisen höhere Ab-

schläge als in der Vergangenheit eintreten.

Für das Kraftwerk Obere Isel und seine Möglichkeit, über die Bewirtschaftung des Speichers

die Erzeugung zu einem Teil an die Höhe der Strompreise anzupassen, führt eine steigende

Volatilität der Strompreise damit zu einem höheren mittleren Erlös je erzeugter MWh. Auch

Seite 12 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

wenn dieses „Upside-Potenzial“ gegenüber dem Basepreis in den vergangenen 4 Jahren auf

etwa 13 % zurückgegangen ist, sollte mit dem Ausbau der Stromerzeugung aus fluktuieren-

den erneuerbaren Energien mittel- und langfristig jedoch zumindest wieder die obere Band-

breite der vergangenen 8 Jahre erreicht werden. Als eher moderater Ansatz wird daher für

den Zeitraum 2020/2030 ein „Upside“ von 15 – 18 % für die Bewertung des Kraftwerkspro-

jekts Obere Isel berücksichtigt. Für das Kraftwerk Innervillgraten ist demgegenüber zu erwar-

ten, dass sich die „Abschläge“ gegenüber dem Jahresbasepreis mittel- und langfristig ten-

denziell erhöhen werden

Zusätzlich zur Optimierung des Speichereinsatzes im Day-Ahead-Spotmarkt wird zukünftig

eine untertägige Einsatzoptimierung im Intraday-Markt an Bedeutung gewinnen. Durch die

Möglichkeit, systemimmanente Prognoseabweichungen der Last und vor allem der Erneuer-

baren im Intraday-Markt ausgleichen zu können, liegt die Volatilität der Preise im Intraday-

Markt i. Allg. höher als im Day-Ahead-Markt. In Abbildung 7 ist dies am Beispiel des EPEX-

Spotmarkts Day-Ahead und Intraday für jeweils eine Woche im Jänner und Juni 2012 darge-

stellt.

100

€/MWh] Day Ahead

80

Intraday

60

40

20

0

1 18.6. 25 19.6. 49 20.6. 73 21.6. 97 22.6. 121 23.6. 145 24.6.

80

€/MWh]

60

40

20

0

1 23.1. 25 24.1. 49 25.1. 73 26.1. 97 27.1. 121 28.1. 145 29.1.

Abbildung 7: EPEX Day-Ahead und Intraday Spotmarktpreise (gewichteter Stundenwert) für die Wo-

chen 23. - 29.1.2012 und 18. - 24.6.2012 [5], [6]

Gut zu erkennen ist dabei, dass die Volatilität der Spotpreise im Intraday-Markt deutlich hö-

her als im Day-Ahead-Markt ist und damit Speicherkraftwerke bei einer untertägigen Ein-

satzoptimierung zusätzliche Erlöspotenziale erschließen können. In den exemplarisch analy-

sierten Wochen liegen die mittleren Preise im Intraday-Markt um 3,2 bzw. 2,0 €/MWh (rd. 8

bzw. 4 %) über den Day-Ahead-Preisen – bei einer Optimierung des Speichereinsatzes in

bei-den Märkten kann gegenüber dem ausschließlichen Einsatz im Day-Ahead-Markt das

„Upside“ sogar bis zu 13 % (5,1 €/MWh; 23. – 29.1.2012) bzw. 6 % (2,7 €/MWh; 18. –

24.6.2012) erreichen. Allerdings wird es in der praktischen Umsetzung der Kraftwerksein-

satzoptimierung nicht möglich sein, immer die jeweils höchsten Preise im vor- bzw. untertä-

gigen Spotmarkt zu erzielen. Auch können die Ergebnisse der beiden exemplarisch darge-

stellten Wochen nicht ohne eine weitergehende Analyse des Intraday-Markts auf einen län-

Seite 13 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

geren Zeitraum übertragen werden. Jedoch wird allgemein davon ausgegangen, dass Intra-

day-Märkte zukünftig vor allem für den Ausgleich der schwankenden erneuerbaren Energien

weiter an Bedeutung gewinnen werden (u. a. [25], [26]), wodurch sich gerade für Speicher-

kraftwerke zusätzliche attraktive Vermarktungsoptionen ergeben können. Für die Ermittlung

der Erlöspotenziale des Kraftwerksprojekts Obere Isel sollte jedoch im Hinblick auf eine kon-

servative Bewertung nur ein zusätzlicher Wertbeitrag aus der Möglichkeit einer untertägigen

Einsatzoptimierung von 1 – 2 €2012/MWh berücksichtigt werden, auch wenn sich längerfristig

durchaus höhere Optimierungspotenziale ergeben sollten.

Der energiewirtschaftliche Wert eines Speicherkraftwerks zeigt sich jedoch nicht ausschließ-

lich in den gegenüber dem jahresmittleren Basepreis höheren spezifischen Erlösen sondern

auch durch die Möglichkeit, eine zusätzliche Kapazitätsprämie für die Bereitstellung gesi-

cherter Leistung erhalten zu können, was heute bei einer Vermarktung von Regelleistung

und zukünftig ggf. auch im Rahmen eines Kapazitätsmarkts möglich ist. Die Vermarktung

von Regelleistung ist dabei vor allem im deutschen Markt attraktiv, der im Vergleich zu Ös-

terreich eine deutlich höhere Nachfrage und ein tendenziell höheres Preisniveau aufweist.

Zwar ist der grenzüberschreitende Handel von Regelleistung bisher nur eingeschränkt mög-

lich; die Europäische Kommission hat den Prozess zur Entwicklung eines wettbewerblichen

europäischen Regelenergie- und Regelleistungsmarktes jedoch bereits angestoßen [27], so-

dass zukünftig auch die Regelleistungsmärkte der österreichischen Nachbarländer für die

Vermarktung heimischer Speicherkraftwerke offen stehen. Allerdings ist die Quantifizierung

der möglichen Zusatzerlöse auf dem Regelleistungsmarkt für ein Speicherkraftwerk ver-

gleichsweise komplex, da diese neben den Regelleistungs- und Regelenergiepreisen insbe-

sondere von der Vermarktungsstrategie abhängig sind. Zusätzlich muss berücksichtigt wer-

den, dass ein Kraftwerk in unterschiedlichen Märkten nur eingeschränkt parallel vermarktet

werden kann und das eigene Angebot in den Auktionsverfahren für Regelleistung nicht im-

mer einen Zuschlag erhalten wird. Auch wenn das heutige Preisniveau am Regelleistungs-

markt im langjährigen Vergleich bereits sehr niedrig liegt , wird daher für die Quantifizierung

der langfristig möglichen Zusatzerlöse für das Kraftwerk Obere Isel ein sehr konservativer

Ansatz gewählt. Werden dabei die Zusatzerlöse aus der Regelleistungsvermarktung und die

Erlöse aus einem nach 2020 sehr wahrscheinlichen Kapazitätsmarkt gemeinsam als „Kapa-

zitätsprämie für die Bereitstellung gesicherter Leistung“ betrachtet, wird daher eine konserva-

tive Bandbreite mit 5.000 – 8.000 €/MW*a abgeschätzt. Bei einer geplanten Nennleistung

des KWOI von 46,5 MW und einer mittleren Jahreserzeugung von 130 GWh/a entspricht

dies einem Erlöspotenzial von etwa 2 – 3 €/MWh.

4 Ergebnisse und Schlussfolgerungen

Im Gegensatz zu den mittel- und langfristig prinzipiell sehr positiven energiewirtschaftlichen

Randbedingungen haben sich die Preise im Strom- und z. T. auch im Regelenergiemarkt aus

Sicht der Wasserkraft in den letzten drei bis vier Jahren tendenziell ungünstig entwickelt.

Neben vergleichsweise niedrigen CO2- und Gaspreisen hat vor allem der unerwartet starke

Zubau an erneuerbaren Energien in Deutschland die Großhandelspreise im deutsch-

österreichischen Marktgebiet unter Druck gesetzt, so dass das aktuelle Marktniveau nur

noch bei etwa 45 €/MWh liegt. Auch wenn kurzfristig eine nachhaltige Erholung der Börsens-

trompreise nicht zu erwarten ist, kann insbesondere von einer klimapolitisch gewollten Erhö-

Seite 14 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

hung der CO2-Preise ein positiver Impuls ausgehen, so dass im Zeitraum 2020/2030 ein jah-

resmittlerer Strompreis von 50 – 55 €2012/MWh realistisch erscheint. Während Speicherkraft-

werke ihren Einsatz so optimieren können, dass gegenüber dem mittleren Spotpreis ein „Up-

side“ erwirtschaftet wird, werden vor allem Laufwasseranlagen mit einer hohen Sommerer-

zeugung in den Sommermonaten von der zunehmenden PV-Stromerzeugung negativ beein-

flusst werden („Downside“). Zusätzlich werden von den in Diskussion befindlichen regulatori-

schen Anpassungen im Marktdesign insbesondere Speicherkraftwerke profitieren, wenn

bspw. über Kapazitätsmärkte die Bereitstellung gesicherter Leistung vergütet wird. Im Ver-

gleich der beiden analysierten Projekte Innervillgraten und Obere Isel ist damit zu erwarten,

dass mit dem Kraftwerk Obere Isel deutlich höhere spezifische Erlöse als mit dem Kraftwerk

Innervillgraten erzielt werden können. Abbildung 8 fasst hierzu die im Rahmen dieses Bei-

trags dargestellte qualitativ-quantitative Bewertung der Erlöspotenziale für das Kraftwerk

Obere Isel zusammen.

[€2012/MWh]

70

65

65 €/MWh

55 61

50 58

+

preise

50 t d er Strom ign

it ä d es

Volatil Markt

45 is e + höhere assungen im

re p

CO 2-P g + An

e Ga s- und zoptimierun

d t

steigen tägige Einsa

unter

Aktuelles Strompreisniveau Einsatzoptimierung Intraday-Opt. +

Strompreisniveau nach 2020 Speicher gesicherte Leistung

Abbildung 8: Erlöspotenziale der Kraftwerksprojekte Obere Isel zwischen 2020 und 2030

Während der dargestellte Bewertungsansatz für das Kraftwerksprojekt Obere Isel ein lang-

fristiges Erlöspotenzial von 61 – 70 €2012/MWh zeigt, würden die mittleren Erlöse für das

Kraftwerk Innervillgraten auf Grund der preissenkenden Effekte der Photovoltaik während

der Sommermonate unter den jahresmittleren Basepreis von 50 – 55€2012/MWh fallen. Auch

wenn aus der energiewirtschaftlichen Analyse von zwei einzelnen Kraftwerksprojekten keine

allgemein gültigen Aussagen für die Perspektiven der Wasserkraft abgeleitet werden kön-

nen, bestätigt diese die zukünftig steigende energiewirtschaftliche Wertigkeit von Speicher-

kraftwerken.

Literatur

[1] Neubarth, J. (2011): Integration erneuerbarer Energien in das Stromversorgungssystem.

Schwerpunktthema in Energie für Deutschland 2011, Weltenergierat - Deutschland e. V., Berlin.

[2] Pöyry Energy GmbH (2008): Wasserkraftpotentialstudie Österreich, Studie im Auftrag des VEÖ,

Wien.

[3] European Commission (2011): A Roadmap for moving to a competitive low carbon economy in

2050 (Energy Roadmap 2050), COM(2011) 885/2.

Seite 15 von 168. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2013

[4] European Commission: COM(2010) 677 – Energy infrastructure priorities for 2020 and beyond -

A Blueprint for an integrated European energy network.

[5] European Energy Exchange: Marktdaten Strom und Erdgas, verfügbar unter www.eex.com

[6] European Energy Exchange: EEX-Transparenzplattform, verfügbar unter http://www.trans-

parency.eex.com/de/

[7] Thomaschki, K. (2012): Entwicklung des Regelenergiemarktes unter veränderten Markt- und

Wettbewerbsbedingungen, Vortrag im Rahmen der Euroforumkonferenz Virtuelle Kraftwerke,

Berlin.

[8] enervis energy advisors (2011): Atomausstieg bis zum Jahr 2020: Auswirkungen auf Investitio-

nen und Wettbewerb in der Stromerzeugung, Berlin.

[9] Prognos/EWI/GWS (2011): Energieszenarien 2011, Basel, Köln, Osnabrück.

[10] IER/RWI/ZEW (2010): Die Entwicklung der Energiemärkte bis 2030 (Energieprognose 2009),

Berlin.

[11] r2b energy consulting/EEFA (2010): Ökonomische Auswirkung einer Laufzeitverlängerung deut-

scher Kernkraftwerke, Köln/Münster.

[12] BET (2012): Technische Optionen zur Verbindung von Offshore-HGÜ-Kopfstationen und deren

wirtschaftliche Implikation, Kurzgutachten im Auftrag der der Stiftung OFFSHORE-

WINDENERGIE und des Offshore Forum Windenergie, Aachen.

[13] Knopf, B. et al (2011): Der Einstieg in den Ausstieg: Energiepolitische Szenarien für einen

Atomausstieg in Deutschland, Potsdam-Institut für Klimafolgenforschung und Institut für Infra-

struktur und Ressourcenmanagement an der Universität Leipzig, WISO Diskurs, Bonn.

[14] CO2 Handel.de (2012): Sorge im EU-Parlament um Emissionshandel wächst (13.07.2012).

http://www.co2-handel.de/article185_18651.html (aufgerufen am 13. Juli 2012).

[15] Platts (2011): Spain's government passes decree on 2012 power capacity payments.

http://www.platts.com/RSSFeedDetailedNews/RSSFeed/NaturalGas/8606293 (aufgerufen am

14. Juli 2012).

[16] A.T. Kearney (2012): Pressemitteilung vom 28. Juni 2012 zur Studie „Zubau von Kraftwerkska-

pazitäten insbesondere in Süddeutschland erforderlich - Einführung eines regionalen Kapazi-

tätsmarktes kann Abhilfe schaffen“, Düsseldorf.

[17] INFRA Project Development GmbH: Wasserkraft Obere Isel - Der Virgentaler Weg,

http://www.virgentalerweg.at/ (aufgerufen am 8. Juni 2012).

[18] Amt der Tiroler Landesregierung: Wasserkraftanlage Stallerbach und Wasserkraftanlage Kalk-

steinbach - wasser-, forst- und starkstromwegerechtliche Bewilligung; Bescheid vom 08.02.2011,

Zl. IIIa1-W-10.153/121

[19] Neubarth, J.: Perspektiven des Wasserkraftwerksprojekts Obere Isel aus energiewirtschaftlicher

Sicht unter besonderer Berücksichtigung wirtschaftlicher Aspekte, Studie im Auftrag der INFRA

Project Development GmbH (verfügbar unter www.virgentalerweg.at), Innsbruck (2012)

[20] Neubarth, J.: Energiewirtschaftliche Bewertung der Wasserkraftprojekte Stallerbach und Kalk-

stein-bach, Gutachten der e3 consult im Auftrag von Herrn Benjamin Schaller (unveröffentlicht),

Innsbruck (2011)

[21] Adamek, F. et al. (2012): Energiespeicher für die Energiewende, Studie des VDE e.V., Frankfurt

a. Main.

[22] Deutsche Energie-Agentur (2012): Eckpunkte einer Roadmap Power to Gas (13.06.2012), Berlin.

[23] Welt Online (2012): Energiewende: Altmaier zweifelt an planmäßiger Umsetzung (15.07.2012).

http://www.welt.de/newsticker/news1/article108297002/Energiewende-Altmaier-zweifelt-an-

planmaessiger-Umsetzung.html (aufgerufen am 18. Juli 2012).

[24] European Power Exchange: Marktdaten Auktions- und Intraday-Handel, verfügbar unter

www.epex.com.

[25] Eurelectric (2011): RES Integration and Market Design: are Capacity Remuneration Mechanisms

needed to ensure generation adequacy?, Brüssel.

[26] Weber, C. (2011): Wettbewerb und Erneuerbare, Vortrag im Rahmen der „Internationalen Ener-

giewirtschaftstagung IWET 2011“, Wien.

[27] Friedl, W. et al. (2012): Marktbasierte Beschaffung von Regelreserve, Vortrag im Rahmen des

„12. Symposium Energieinnovation“, Graz.

Seite 16 von 16Sie können auch lesen